1 Ukraine Retail & HR Department SHINE P&L

- Размер: 2.1 Mегабайта

- Количество слайдов: 29

Описание презентации 1 Ukraine Retail & HR Department SHINE P&L по слайдам

1 Ukraine Retail & HR Department SHINE P&L Store Happiness, at least partially, it is possible to define as a fruit of desire and ability to endow that we wish to receive now, for the sake of that we wish to receive finally. S. Kovi

2 Ukraine Retail & HR Department P&L Store Задача функционального тренинга “SHINE P&L Store” — расширить понимание в финансовой стороне работы магазина и понять, что возможно влиять на любые затраты магазина и осуществлять их рационально. Тренинг ориентирован не только на изучение основных бизнес индикаторов, но и на то, чтобы вызвать понимание, какими действиями возможно влиять на основные статьи затрат магазина. Компетенции директора магазина: Директор магазина управляет прибыльностью магазина • Анализировать отчет о прибыли и убытках ( P&L ) и розничные KPI для выявления дополнительных возможностей магазина. Уметь своевременно адресовать их. • Аллокировать ресурсы в магазине для достижения максимальной прибыли. Директор магазина управляет процессами в магазине • Использовать и постоянно совершенствовать существующие процессы и инструменты для управления магазином.

3 Ukraine Retail & HR Department P&L Store , Detailed Observation; прибыль Что такое Прибыль магазина ? ___________________________________ Почему Прибыль важна для adidas Group? И для тебя ? ___________________________________ Какие две вещи вы должны делать для увеличение Прибыли магазина ? Д ен ьги (€ ) Время A BУвеличение продаж ( лучшее влияние на прибыль ) Контроль расходов ( хорошее влияние на прибыль )

4 Ukraine Retail & HR Department P&L Store , Detailed Observation; составляющие P/L Уценки Процент от Валовых продаж : ____% Себестоимость Процент от Чистых продаж : ____% Составляющие себестоимости и прочие отклонения относящиеся на себестоимость : _______________________ _______________________ ____________ __ Операционные расходы (OPE X ) Процент от Чистых продаж : ____% Составляющие : 1. Аренда 2. Персонал 3. Амортизация 4. Другие 5. Маркетинг. Валовые продажи Уценки Операционн ые расходы Чистые продажи Прибыль Процент от чистых продаж : ____%Себестоимо сть ( +прочие ) Чистая маржа

5 Ukraine Retail & HR Department P&L Store , Detailed Observation; упражнение Розничная цена футболки € 50. 00. Опираясь на полученные знания, ответьте на следующие вопросы : 1. Какова себестоимость футболки ? 2. Какова будет стандартная маржа которую мы получим при продаже футболки? 3. Какие расходы Вы понесете в магазине чтобы продать футболку? 4. Какую прибыль Ваш магазин сможет получить от продажи данной футболки? 5. Принимая в расчет прибыль от продажи данной футболки просчитайте, сколько футболок Вам следует продать, чтобы покрыть стоимость «утерянной / украденной» рубашки?

6 Ukraine Retail & HR Department P&L Store , Detailed Observation; работа с P/L в группах В раздаточных материалах (Приложение 2) приведен P&L, внимательно изучите его и ответьте на следующие вопросы: 1. Какому месяцу соответствует P&L ? Как правильно это определить? 2. Правда / Ложь В целом работа магазина приносит прибыль. 3. Что является проблемной частью затрат между Валовыми продажами и Чистой маржой? 4. Перечислите статьи расходов в которых есть превышения YTD против бюджета YTD? 5. Правда / Ложь Магазин выполнил бюджет по валовым продажам за предыдущий месяц (месяц перед “ последним месяцем ” в P&L). 6. Сколько магазином было истрачено на коммунальные услуги из выделенного бюджета текущего года (YTD )? 7. На сколько меньше в абсолютном выражении было истрачено маркетингового бюджета YTD против бюджета YTD ? 8. На сколько меньше магазин потратил на расходные материалы ( supplies ) в данном месяце текущего года в сравнение с этим же месяцем предыдущего года? 9. Правда / Ложь Магазин перевыполняет бюджет по Чистым продажам? 10. Сколько в магазин потратил расходов на персонал и как это соотносится с бюджетом?

7 Ukraine Retail & HR Department P&L Store , Detailed Observation; NM Detail Observation Маржа ( NM) – это доля прибыли, которую получает компания от продажи товара, рассматривается, как % от продаж (NS). Другими словами, NM — это наценка на товар, Variances – Переменные затраты – эти затраты включают в себя потери инвентаризации, списание брака, образцы товара предзаказа, затраты на хранение и доставку товара, сертификацию и затраты на таможню. Так же возможны провизии, если товарный запас определенной коллекции близится к списанию. NM , PM (OR), SM — считается следующим образом: SM = 1 — FOB * 100% NS NM = 1 — FOB + Variances * 100% NS PM ( OR) = 1 — FOB + Variances + OPEX * 100% NS

8 Ukraine Retail & HR Department P&L Store , Detailed Observation; NM Detail Observation В компании существует план по соблюдению NM , План по — NM важнейший процесс в компании, который определяет ожидания прибыли от NS. План по NM зависит от остатков товара в компании, если остатки высокие (Over stock) компания будет снижать NM , с целью быстрого избавления от излишних остатков – NM в этом случае будет оптимально низкой. Маржа так же зависит от высокой или низкой конкуренции в бизнесе. План NM определяет долу прибыли в определенный момент времени от продаж каждой коллекции (высокая NM в сезон продаж и снижение NM с понижение актуальности той или иной коллекции или сезонности этого товара). Снижая долю прибыли от продаж прошлых коллекций компания, тем самым, стимулирует, увеличивает скорость продаж тех коллекций, которые являются уходящими (проводя распродажи или дополнительные уценки). Каждая коллекция товара в компании имеет свой срок реализации. Соблюдать срок жизни (политика Clearance – соблюдение международных стандартов ) каждой коллекции – обязательство компании. По достижению срока жизни коллекции – коллекция должна быть списана с баланса компании. С целью иметь к достижению срока жизни коллекции нулевые или минимальные остатки в магазинах к списанию – компания агрессивно стимулирует рост продаж по этой коллекции, порой, продавая эти остатки ниже себестоимости, с отрицательной NM.

9 Ukraine Retail & HR Department P&L Store , Detailed Observation; NM Detail Observation. Принимая во внимание различия в каналах продаж компании (CS и FO ) также существует, помимо плана по NM каждой коллекции, план по NM для каждого канала продаж, т. е. для концептуального магазина и для магазина постоянных распродаж, акцентируя внимание, что прибыльность каждого канала (т. е. магазина) зависит от доли NM. Нужно также понимать, что план по NM и ее фактическое значение в определенный момент времени – это совершенно разные вещи и зависит насколько менеджеры компании выполняют этот план. Основные действия менеджера влияющие на NM в магазине. Снижение скорости смены товара в магазине после распродажи (смена коллекции). Важно понимать, что снижение маржи в момент распродажи, приводит к увеличенному потоку покупателей и росту NS , увеличение NS в свою очередь приводит к компенсации потерь в NM. В дальнейшем, как правило спустя 3 -3, 5 недели после начала распродажи, поток покупателей спадает, что приводит к снижению NS , при снижении NS уже не происходит компенсации потери в NM – канал CS становится менее прибыльным за счет низкой NM , при усугублении ситуации (стагнации вывоза старого товара, менее маржинального, чем новой коллекции) – приведет CS канал к убыточности. Для менеджера значительно важно в сжатые сроки провести смену коллекции в магазине после снижения потока покупателей, который был вызван распродажей. Иными словами, торгуя по низкой марже (товаром уходящих коллекций) в сезон, приводит к невыполнению плана по NM , что делает магазин неприбыльным . Товар с низкой NM должен отправиться в магазины постоянных распродаж в кротчайшие сроки после завершения распродажи, т. е. после снижения покупательского потока. • Потери по инвентаризации приводят к снижению NM. ( см. формулу NM) С увеличением недостач в магазине NM будет снижаться. • Количество и размер предоставляемых скидок на товар (количество 5%, 30% скидок, скидок на брак) • Менеджер также может инициировать снижение NM на определенные группы товаров, проанализировав, что предлагаемый товар к уценки имеет низкую скорость продаж (или слоумувером), тем самым добиваясь ранней уценки на плохо продающиеся артикула, что в свою очередь поможет продать их с большей прибыльностью, нежели агрессивно уценяя неликвидные артикула, приближаясь к сроку списания по коллекции, к которой принадлежат эти позиции.

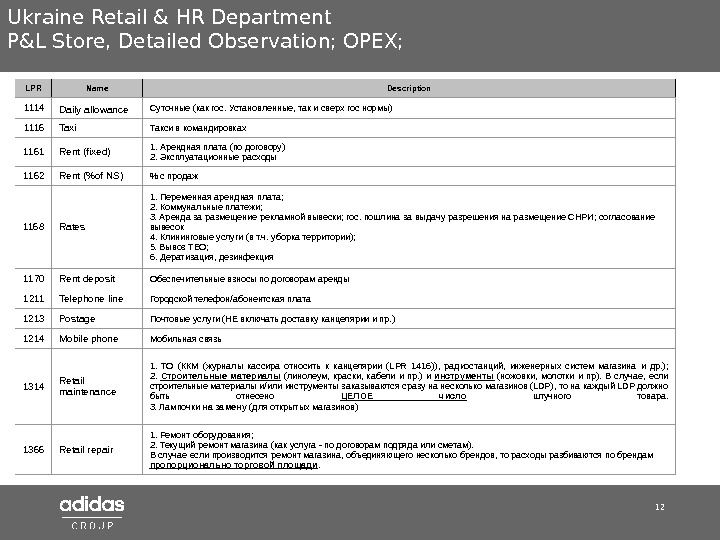

10 Ukraine Retail & HR Department P&L Store , Detailed Observation; OPEX Detail Observation OPEX – операционные затраты, такие затраты, которые необходимы для поддержания функционирования магазина, такие затраты, которые не создают улучшения или повышение стоимости магазина. OPEX затраты разносятся постатейно – по LPR кодам в системе Navision. Каждый LPR код имеет однозначное назначения расхода. OPEX – это совокупность всех операционных затрат магазина. Основными направлениями OPEX затрат является – W&S , Rent and Rates, Depreciation, Guarding and Other expenses. К OPEX детальн о относится: LPR Name Description 1012 Fixed salary Фиксированная часть ЗП (почасовая ставка + оклады директоров) 1013 Variable salary Переменная часть ЗП (от продаж) 1014 Temporary wages ЗП временных сотрудников 1015 Bonuses Бонусы менеджеров магазинов, включая социальные налоги 1017 Social Security Contributions Социальные налоги 1018 Other Compensation Прочие выплаты из премии О 1020 Vacation accruals Отпускные 1021 Sick lists at the expense of employer Больничные листы за счет работодателя 1022 Regional coefficient Региональный коэффициент 1023 Rated increase Процентная надбавка 1066 Transfer of employees Перевозка сотрудников до офиса (магазина) и обратно, оплата проездных 1069 Uniform 1. Спецодежда (для сотрудников магазинов, а также для лиц, отвечающих за ТО магазинов (техников)) 1078 Coupons Купоны 1111 Transportation in business trips Билеты на самолет / поезд / автобус / бензин (командировки) 1112 Accommodation (Apartment) Аренда квартир 1113 Accommodation (Hotel) Размещение в гостинице

11 Ukraine Retail & HR Department P&L Store , Detailed Observation; CAPEX and Depreciation; Detail Observation. CAPEX – затраты, которые компания не может сразу отнеси на расходы (OPEX) и должна сразу капитализировать, как основное средство компании. CAPEX — это расходы, которые приносят выгоду не в течении одного финансового года, а в течении нескольких лет. К примеру, компьютеры, строительство, оборудование, и д. р. – это является основным средством компании. CAPEX постепенно относится на затраты компании в виде амортизации, через OPEX , списания происходят постепенно в зависимости от скольких лет служит основное средство (норма амортизации). Все, что дороже 400 долларов по нормам компании относится к CAPEX затратам, но если ремонтные работы (или другие затраты) дают удорожание магазина – это CAPEX в не зависимости от суммы. Основные средства — часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. Иначе — фонд финансовых ресурсов, инвестированный в основные фонды производственного и непроизводственного назначения. А мортизация ( Depreciation) (от лат. amortisatio — погашение) — 1) процесс постепенного перенесения стоимости средств труда (по мере их физического и морального износа) на производимый с их помощью продукт; использование амортизационных отчислений , включаемых в издержки производства и обращения, для простого и расширенного воспроизводства основных фондов , понимается естественный физический и моральный износ объекта и как следствие этого — уменьшение его стоимости; Как правило, амортизация начисляется на основные средства магазина в течении трех лет. Внимание! Важно понимать, при заказе и покупке дополнительного оборудования – мы совершаем действия, приводящие магазин к удорожанию, тем самым повышая норму амортизации, тем самым повышая OPEX расходы, делая свой магазин менее прибыльным. Важно относится к имеющемуся оборудованию аккуратно, чтобы избежать необязательной замены оборудования.

12 LPR Name Description 1114 Daily allowance Суточные (как гос. Установленные, так и сверх гос нормы) 1116 Taxi Такси в командировках 1161 Rent (fixed) 1. Арендная плата (по договору) 2. Эксплуатационные расходы 1162 Rent (%of NS) % с продаж 1168 Rates 1. Переменная арендная плата; 2. Коммунальные платежи; 3. Аренда за размещение рекламной вывески; гос. пошлина за выдачу разрешения на размещение СНРИ; согласование вывесок 4. Клининговые услуги (в т. ч. уборка территории); 5. Вывоз ТБО; 6. Дератизация, дезинфекция 1170 Rent deposit Обеспечительные взносы по договорам аренды 1211 Telephone line Городской телефон/абонентская плата 1213 Postage Почтовые услуги (НЕ включать доставку канцелярии и пр. ) 1214 Mobile phone Мобильная связь 1314 Retail maintenance 1. ТО (ККМ (журналы кассира относить к канцелярии (LPR 1416)), радиостанций, инженерных систем магазина и др. ); 2. Cтроительные материалы (линолеум, краски, кабели и пр. ) и инструменты (ножовки, молотки и пр). В случае, если строительные материалы и/или инструменты заказываются сразу на несколько магазинов (LDP), то на каждый LDP должно быть отнесено ЦЕЛОЕ число штучного товара. 3. Лампочки на замену (для открытых магазинов) 1366 Retail repair 1. Ремонт оборудования; 2. Текущий ремонт магазина (как услуга — по договорам подряда или сметам). В случае если производится ремонт магазина, объединяющего несколько брендов, то расходы разбиваются по брендам пропорционально торговой площади. Ukraine Retail & HR Department P&L Store , Detailed Observation; OPEX;

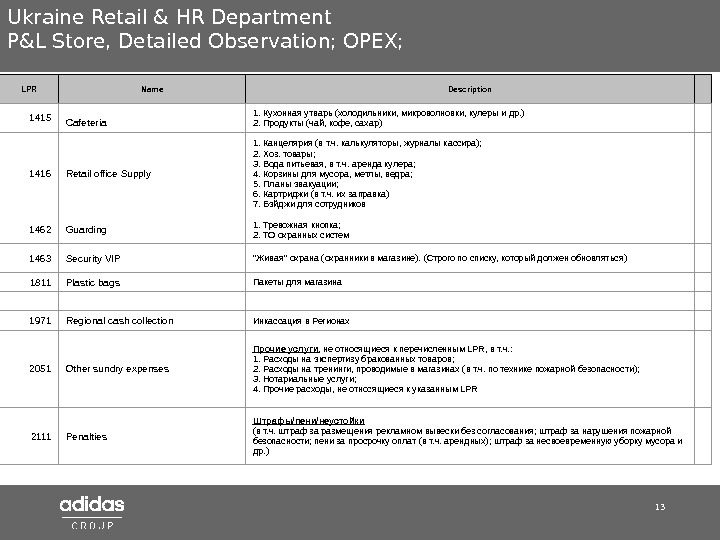

13 Detail Observation LPR Name Description 1415 Cafeteria 1. Кухонная утварь (холодильники, микроволновки, кулеры и др. ) 2. Продукты (чай, кофе, сахар) 1416 Retail office Supply 1. Канцелярия (в т. ч. калькуляторы, журналы кассира); 2. Хоз. товары; 3. Вода питьевая, в т. ч. аренда кулера; 4. Корзины для мусора, метлы, ведра; 5. Планы эвакуации; 6. Картриджи (в т. ч. их заправка) 7. Бэйджи для сотрудников 1462 Guarding 1. Тревожная кнопка; 2. ТО охранных систем 1463 Security VIP «Живая» охрана (охранники в магазине). (Строго по списку, который должен обновляться) 1811 Plastic bags Пакеты для магазина 1971 Regional cash collection Инкассация в Регионах 2051 Other sundry expenses Прочие услуги , не относящиеся к перечисленным LPR, в т. ч. : 1. Расходы на экспертизу бракованных товаров; 2. Расходы на тренинги, проводимые в магазинах (в т. ч. по технике пожарной безопасности); 3. Нотариальные услуги; 4. Прочие расходы, не относящиеся к указанным LPR 2111 Penalties Штрафы/пени/неустойки (в т. ч. штраф за размещения рекламном вывески без согласования; штраф за нарушения пожарной безопасности; пени за просрочку оплат (в т. ч. арендных); штраф за несвоевременную уборку мусора и др. )Ukraine Retail & HR Department P&L Store , Detailed Observation; OPEX;

14 Detail Observation Ukraine Retail & HR Department P&L Store , Detailed Observation; OPEX; LPR Name Description 2161 Depreciation Амортизация 2261 Comission expense Коммиссия (для магазинов-комиссионеров) 2262 Gift card Подарочные карты 3050 Design Дизайн-проекты 3051 Renovation Реконструкция новых магазинов (в т. ч. плитка керамическая, включая ее доставку, и пр. ) 3052 Signage Рекламные вывески (логотипы, панели-кронштейны, лайтбоксы, банеры, постеры и др. ) 3053 Light Осветительное оборудование (светильники, световые короба). Лампочки — LPR 1314 (разбивать по брендам не надо) 3054 Security equipment Охранная (а также охранно-пожарная) сигнализация, система видеонаблюдения, противокражная система, система контроля доступа, счетчики проходов посетителей 3055 Fire security Пожарная сигнализация, система пожаротушения ( не включая огнетушители ( !!!) — LPR 3201) 3056 Air conditioning Кондиционеры, система вентиляции и кондиционирования, тепловая завеса 3057 Shop fittings Торговое оборудование, манекены, вешалки, кронштейны, коврики, подставки, зеркала и пр. 3058 Furniture Мебель для магазинов 3059 Audio — Video system Аудио-видео оборудование (звуковое оборудование, плазменные панели, DVD проигрыватели) 3151 Racks/Pallets Стеллажи 3200 Other fixed assets Пылесосы, двери противопожарные, рольставни, телефонная сеть и др. 3201 Other equipment Прочие оборудование и материалы , не относящиеся к перечисленным LPR (в т. ч. факсы, детекторы, счетчики банкнот, телефонные аппараты, рации, сейфы, плобираторы и штампы, отпариватели, стремянки, тележки, фонари, сушилки, вентиляторы, огнетушители, аптечки и др. )

15 Ukraine Retail & HR Department P&L Store , Detailed Observation OPEX; W&S; Detail Observation OPEX W&S – затраты на персонал – основной вид расходов магазина, на который менеджер может влиять, по сути менеджер магазина и формирует эти расходы. W&S также разносится по LPR Name Description 1012 Fixed salary Фиксированная часть ЗП (почасовая ставка + оклады директоров) 1013 Variable salary Переменная часть ЗП (от продаж) 1014 Temporary wages ЗП временных сотрудников, частичная занятость, уборщики. 1015 Bonuses Бонусы менеджеров магазинов, включая социальные налоги 1017 Social Security Contributions Социальные налоги 1018 Other Compensation Прочие выплаты из премии О 1020 Vacation accruals Отпускные 1021 Sick lists at the expense of employer Больничные листы за счет работодателя 1022 Regional coefficient Региональный коэффициент 1023 Rated increase Процентная надбавка 1066 Transfer of employees Перевозка сотрудников до офиса (магазина) и обратно, оплата проездных 1069 Uniform 1. Спецодежда (для сотрудников магазинов, а также для лиц, отвечающих за ТО магазинов (техников)) 1078 Coupons Купоны 1111 Transportation in business trips Билеты на самолет / поезд / автобус / бензин (командировки) 1112 Accommodation (Apartment) Аренда квартир 1113 Accommodation (Hotel) Размещение в гостинице 1114 Daily allowance Суточные (как гос. Установленные, так и сверх гос нормы) 1116 Taxi Такси в командировках Подробную разбивку затрат по своему магазину на ежемесячной основе Вы можете найти в отчёте «Opex by LPR by stores» ( Приложение 3 ), который ежемесячно готовит отдел контроллинга.

16 Ukraine Retail & HR Department P&L Store , Detailed Observation OPEX; W&S; Detail Observation. Внимание менеджера должно быть сконцентрировано на каждой статье затрат по W&S , на некоторые из них особенно. Остановимся на нескольких подробно. LPR 1020 Vacation Accruals – это статья расходов где резервируются деньги на возможные расходы на сотрудников не сходивших в отпуск. (оплата неотгулянных отпускных дней при увольнении сотрудника) 1 сотрудник в месяц накапливает 2 отпускных дня (два отпуска по 12 дней \ на 12 месяцев = 2 дня отпуска ежемесячно) В дальнейшем накопленные отпускные дни ежемесячно перед расчетом зарплаты переводятся в деньги, как количество отпускных дней * на среднюю оплату труда в день в этом магазине и начисляются в статью затрат Vacation Accruals по затратам W&S. К примеру , средняя зарплата в день в магазине X составляет 200 гривен , один сотрудник в месяц накапливает 2 отпускных дня * 200 = 400 гривен, эти 400 гривен являются долгом компании перед сотрудником в виде неоплаченных отпускных дней. И помимо зарплаты этому сотруднику при увольнении эти деньги будут выплачены в виде компенсации за неотгулянные оплачиваемые дни отпуска. Это в свою очередь является финансовым риском для компании и на такие расходы создается резерв денег, который и называется Vacation Accruals. Почему неотгулянные дни это финансовый риск – пример, вы берете на работу сотрудника на год с расчетом платить ему 100 долларов в месяц – вопрос, сколько заплатите ему за год? Ответа на этот вопрос два: 1) 1200 долларов, если сотрудник отгуляет отпускные дни и 2) 1200 долларов + компенсация, если сотрудник не отгулял отпуск (эта цифра будет порядка средней зарплаты в месяц – 100 долларов) итого 1300. Разница между первым и вторым ответом 100 долларов, эти 100 долларов и являются Vacation Accruals – компания на подобные выплаты не рассчитывает – это ошибка управления, из-за которой компании приходится доплачивать сотрудникам, неся дополнительные денежные потери. В компании adidas на подобные риски начисляются деньги ежемесячно (провизия), которые вы видите в статье OPEX Vacation Accruals LPR 1020, т. е. эта сумма денег получается из накопленных отпускных дней в вашем магазине ежемесячно, умноженная на среднюю оплату труда в этом магазине. Вы принимаете эти деньги к себе на затраты (точнее резервируете их) увеличивая ваши затраты, но фактически эти деньги будут потрачены только тогда, когда сотрудник примет решения уволиться из компании и ему оплатят компенсацию за неотгулянные отпускные дни. Но, вы также можете вернуть эти деньги из резервации Vacation Accruals, если каждый сотрудник отгуляет положенные ему 24 дня в году.

17 Ukraine Retail & HR Department P&L Store , Detailed Observation OPEX; W&S; Detail Observation. Пример, магазин X имеет штат 10 сотрудников (вместе с директором) в этом магазине в месяц накапливается 20 отпускных дней, соответственно, на магазин, в статью Vacation Accruals, падает 20 * 200 гривен (200 гривен – средняя оплата труда в день в магазине X) = 4 000 гривен. Эти 4 000 гривен упадут в расходы на статью Vacation Accruals при условии, если сотрудники этого магазина X не ходили в отпуск и не отгуляли эти 20 накопленных дней. Если же сотрудники этого магазина ходили в отпуск и отгуляли эти 20 дней, которые накапливаются ежемесячно, то резерв создавать не на что и статья Vacation Accruals будет равна 0. Но также стоит отметить, что в статью Vacation Accruals попадают так же оплаченные отпуска действующих сотрудников т. е. тех сотрудников, что отгуляв отпуск продолжают работать. Если сотрудник сходил в отпуск — в статье Vacation accruals отобразится сумма денег возместившихся ему за отпускные дни, но в тоже время статьи Fixed salary и Variable salary сократятся. Стоит признать, что имея оптимальное количество ребят в магазине с точки зрения продаж , вам достаточно сложно отпускать сотрудников в отпуск, и менеджер делает это неохотно, что вызывает постоянные огромные начисления резерва в статью Vacation Accruals по каждому магазину (при составлении P&L stores, обратите внимание — на статью OPEX Vacation Accruals LPR 1020). Т. е если мы не увеличим штат сотрудников на одного человека нам и дальше будет очень сложно отпускать сотрудников в отпуск и мы постоянно будем иметь высокие затраты в статье Vacation Accruals. Причем тратя эти деньги, создавая финансовый резерв, мы не выигрываем ровным счетом ничего – эти потраченные деньги не приносят пользы магазину. Что необходимо делать: взять в штат магазина по одному или по два сотрудника (обсуждается с ТОМ) и тем самым появляется возможгость отпускать сотрудников в отпуска своевременно, не создавая финансовые резервы за неотгулянные отпуска в ваших ежемесячных затратах по W&S, переводя затраты по статье Vacation Accruals в 0! Другими словами переводя затраты из статьи Vacation Accruals в зарплату новых сотрудников, но в отличие от расходов Vacation Accruals, иметь выгоду от потраченных денег на нового сотрудника – это дополнительная мощность магазина. Но, здесь важно, чтоб количество человеко-часов не увеличилось от набора дополнительных сотрудников, т. е. если ваш магазин имел штат 6 человек и в неделю человеко-часы составляли 240 человеко-часов и каждый отрабатывал по 40 часов, то, при 7 сотрудниках ваши человеко-часы не должны увеличиться и должны так же составлять 240 человеко-часов, но каждый сотрудник должен отработать не более 35 часов в неделю. Т. е новому сотруднику вы должны платить исключительно за его продажи. Риск от набора нового сотрудника. Риск заключается в том, что если вы возьмете нового сотрудника в штат магазина и не будите отпускать других сотрудников в отпуска – произойдет задвоение затрат (резерв в Vacation Accruals + зарплата нового сотрудника), что приведет нас к серьезному увеличение затрат на W&S и невыполнению плана затрат по W&S по году. Что необходимо делать для предотвращения подобных рисков. Необходимо создавать график отпусков по магазину на полгода вперед (желательно иметь понимание по году). С тем условием, что ваши запланированные отпускные дни на будущий месяц по вашему магазину, будут больше, нежели ежемесячно накопленные.

18 Ukraine Retail & HR Department P&L Store , Detailed Observation OPEX; W&S; Detail Observation. Для примера, в вашем магазине работает 20 сотрудников, ежемесячно вы накапливаем финансовый резерв в статью Vacation Accruals 20 * 2 = 40 дней, далее переводим в деньги, умножая на среднюю зарплату по магазину – получаем резерв, который ежемесячно падает в расходы W&S по статье Vacation Accruals. Так вот, ваш общий график отпусков по магазину должен превышать 40 дней, т. е. в общем, в магазине за месяц должно сходить ребят в отпуск столько, чтоб сумма их отгулянных дней в этом месяце была равна или превышала 40 дней. Вывод : Берём ещё 1 нового сотрудника (+1 сотрудник к оптимальному количеству сотрудников магазина) и строго начинаем отпускаем стареньких сотрудников в отпуск или тех сотрудников, кто накопил от 7 до 12 дней отпуска, причём сотрудники должны отгулять больше отпускных дней, чем накапливает магазин Х за месяц (более 40 отпускных дней). При грамотном создании графика отпусков, сотрудники магазина Х будут отгуливать 45 – 50 дней (в зависимости от количества дней в месяце) без ущерба работы магазина. 40 -50= -10 дней отката по статье Vacation Accruals , что в деньгах составляет -2 000 гривен (-10 * 200 = -2 000). Тем самым вы занулите возможные денежные резервы на отпуска, Имея увеличенный штат, вы также сможете более быстро и качественно произвести, к примеру, распродажу в магазине и другие мероприятия.

19 Ukraine Retail & HR Department P&L Store , Detailed Observation OPEX; W&S; Detail Observation. Рассмотрим W&S по LPR кодам и применяемые налоги на W&S. Статья расходов Fixed salary – часть расходов, включающая в себя фиксированные суммы зарплаты – оклад директора и почасовой оклад сотрудников магазина. Статья расходов Variable salary – это часть затрат, отображающая зарплату за выполнение плана. Статья расходов Temporary wages – зарплата временных работников, оформленных по договору подряда, ( временные работники, уборщики, садовники). Статья расходов Social Security Contributions – это статья отображает потраченные деньги на социальные налоги. Статья расходов Other Compensation – это компенсация за неиспользуемый отпуск, которая выплачивается сотрудникам при увольнении. Именно через эту статью выплачивается возможно накопленный резерв за не использованн ые отпуска. Статья расходов Vacation Accruals – описание в презентации выше. Статья расходов Sick lists at the expense of employer – оплата больничного листа также облагается налогами. Статья расходов Transfer of employees – это возмещение затрат на дорогу до дома, мы применяем ее в магазинах со сложной транспортной доступностью и работающих до 22: 00. Статья расходов Uniform – выдача формы, списание формы проходит по ее себестоимости. Внимание! Понимая как, зачем и почему вы тратите деньги, не важно, на какие расходы – только тогда вы сделать ваш магазин рентабельным.

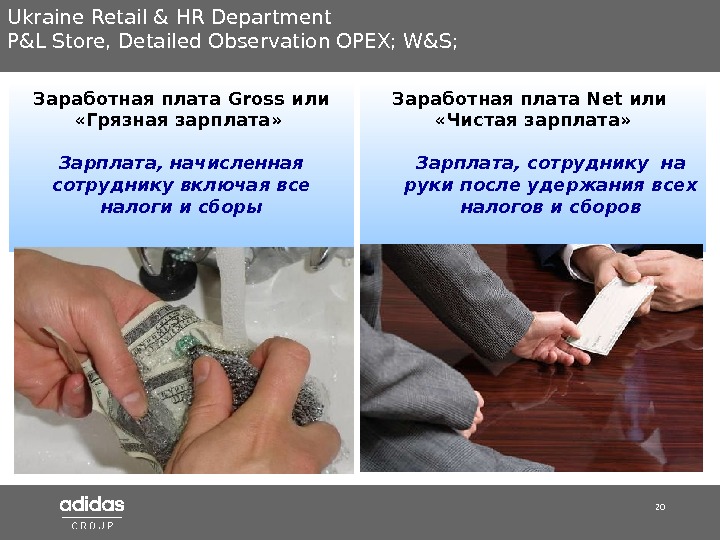

20 Заработная плата Net или «Чистая зарплата» Зарплата, сотруднику на руки после удержания всех налогов и сборов. Заработная плата Gross или «Грязная зарплата» Зарплата, начисленная сотруднику включая все налоги и сборы. Ukraine Retail & HR Department P&L Store , Detailed Observation OPEX; W&S;

21 Компания Адидас является налоговым агентом и обязана перечислять в бюджет страны налоги. Налоги на заработную плату каждого сотрудника не исключение. Все налоги, которыми облагается доход каждого сотрудника можно разделить на две группы: • налоги, которые платит сотрудник; • налоги, которые платит компания. Рассмотрим налоги, которые платит сотрудник. До 2011 года общий % налога, который выплачивали сотрудники был равен 18. 6% и разбивался следующим образом: • Пенсионный фонд – 2% • Фонд социального страхования на случай временной нетрудоспособности – 1% • Фонд социального страхования на случай безработицы – 0, 6 % • Налог с доходов физических лиц – 15%. С 2011 года, государство, с целью упростить все перечисления и сократить количество бухгалтерских операций объединила первые три налога в единый взнос, который равен также 3. 6% и внесла следующее изменение в последний налог: если доход NET физического лица более 9410 гривен, что налог с дохода физического лица равен не 15%, а 17%. Един ый взнос 3. 6% далее распределяется следующим образом: • обязательное государственное пенсионное страхование – 55. 55% (от 3. 6%); • обязательное государственное социальное страхование на случай безработицы – 16. 67% (от 3. 6%); • обязательное государственное страхование на случай временной потери работоспособности и затратами, вызванными похоронами – 27. 78% (от 3. 6%). Ukraine Retail & HR Department P&L Store , Detailed Observation OPEX; W&S;

22 Рассмотрим налоги, которые платит компания. До 2011 года общий % налога, который выплачивала компания был равен 36. 8% и разбивался следующим образом: • Пенсионный фонд – 33. 2% • Фонд социального страхования на случай временной нетрудоспособности – 1. 4% • Фонд социального страхования на случай безработицы – 1, 6 % • Фонд социального страхования по страхованию от несчастных случаев– 0. 6%. С 2011 года, государство, с целью упростить все перечисления и сократить количество бухгалтерских операций объединила эти налоги в единый взнос, который равен также 36. 8%. В зависимости от класса риска производства той или иной компании един ый взнос 36. 8% далее может распределяется в абсолютно разных пропорциях. Для сотрудников компании Адидас (класс риска 5) единый взнос распределяется следующим образом: • обязательное государственное пенсионное страхование – 90. 3% (от 36. 8%); • обязательное государственное социальное страхование на случай безработицы – 4. 08% (от 36. 8%); • обязательное государственное страхование на случай временной потери работоспособности и затратами, вызванными похоронами – 3. 8% (от 36. 8%); • обязательное государственное социальное страхование от несчастного случая на производстве и профессионального заболевания, которые вызвали потерю работоспособности – 1. 79% (от 36. 8%). Ukraine Retail & HR Department P&L Store , Detailed Observation OPEX; W&S;

23 • Пенсионный фонд – это наши пенсии. • Фонд социального страхования на случай временной нетрудоспособности – больничные, больничные по беременности и родам, путевки, новогодние подарки детям. • Фонд социального страхования на случай безработицы – пособие по безработице в случае увольнения. • Фонд социального страхования по страхованию от несчастных случаев – пособие в случае травмы на производстве. Ukraine Retail & HR Department P&L Store , Detailed Observation OPEX; W&S;

24 Ukraine Retail & HR Department P&L Store , Detailed Observation OPEX; W&S; Для того, чтоб ы заплатить сотруднику 1 гривну, компания списывает со счетов 1 гривну 67 копеек. ВАЖНО ПОНИМАТЬ!

25 Ukraine Retail & HR Department P&L Store , Detailed Observation OPEX; Rent and Maintains; Важной статьей затрат в OPEX магазина, является арендные платежи и переменная арендная плата. Во многих случаях менеджер по развитию территории стремится снизить арендные ставки магазина, директор магазина в свою очередь важнейший помощник в этом деле. Существует множество примеров, когда менеджер по развитию территории действовал в совокупности с директором магазина, совместно проводили комбинации в переговорах с собственником, добиваясь снижения арендных ставок, выводя магазины с уровня убыточных магазинов до уровня сильных – прибыльных магазинов. Важно информировать о снижении арендаторов в ТЦ или невыполнении арендодателем своих самых незначительных обязательств – это преимущества в переговорах. Мелочей в бизнесе не бывает, аккуратные расходы электроэнергии, телефонных переговоров – приводят к сокращению затрат от 3500 $ в год. Эти деньги можно потратить на рекламную поддержку магазина.

26 Ukraine Retail & HR Department P&L Store , Detailed Observation; Other Retail Expenses; Detail Observation. В группу Other Retail Expenses относят разовые затраты – такие как покупка пакетов, стеллажи, мебель. Порой встречаются магазины, которые используют фирменные пакеты для складирования мусора в магазине, при стоимости среднего заказа пакетов на магазин 400 -500 долларов.

27 Ukraine Retail & HR Department P&L Store , Detailed Observation; Operation Result; Detail Observation. OR – это совокупность доходов и расходов магазина, в таблице P&L операционная прибыль выводится последней строкой и отображает суть работы магазина. Цель компании OR Стоит понимать, что магазины с OR < 10% , являются для компании магазинами риска, на такие магазины начисляется финансовый резерв из прибыли компании. Какие критерии проблемного магазина? Продуктивность ( NS/sqm ) – менее 3 500 долл. Рентабельность ( OR% ) – менее 30% Размер прибыли ( OR ) – менее 150 тыс. долл. в год

28 Ukraine Retail & HR Department P&L Store , Detailed Observation; Operation Result; Detail Observation. Калькулятор P&L store является приложение 1, к этой презентации. Основные правила работы с P&L store : • В верхнюю часть таблицы заносятся основные константы магазина ; • В верхней части таблицы показаны продажи с квадратного метра с начала года по текущий период анализа ( Sales Area , SQM ) • NS берутся строго с системы Navision и заносятся в калькулятор с разбивкой по месячно ; • NM – данные отчета MR-5; • OPEX – выгрузка системы Navision; • W&S – в файле в верхней правой части дана разбивка по LPR , какие затраты относятся к W&S; • Rent — в файле в верхней правой части дана разбивка по LPR , какие затраты относятся к Rent; • Depreciation — в файле в верхней правой части дана разбивка по LPR , какие затраты относятся к Depreciation; • Остальные расходы объединены в три основные группы – Guarding ( охрана), Rates ( переменная аренда) и other expenses ( прочие разовые расходы), в верхней части файла так же дана разбивка по LPR; • Operation Result подводится в 36 строке, как разница между прибылью и убытками, в разрезе помесячно ; • В ячейке B 36 содержится информация о рентабельности магазина по году ; • Вся основная информация сопровождается графически в калькуляторе.

29 Ukraine Retail & HR Department P&L Store , Основные сокращения применяемые в P&L Store • NS – продажи магазина без налогов ; • Op. Ex – (Operating Expenses) – операционные затраты магазина (аренда, зарплата, прочие расходы) ; • С ap. Ex – (Capital Expenses) капитальные затраты магазина (строительство, оборудование д. р) создающие удорожание магазина ; • NM – Net Margin – Разница между FOB и NS , включающая Variances , рассматривается, как % от NS; • W&S – ( Weight and Salaries) – зарплата и компенсация – оплата труда сотрудников ; • Rent ( Fixed ) – фиксированная арендная плата магазина ; • Depreciation – амортизация магазина ; • Rates – переменная арендная плата (коммунальные затраты) ; • Guarding – затраты на охрану магазина ; • Other Expenses – прочие «разовые» расходы магазина ; • Headcount – количество сотрудников в магазине ; • OR – Operation Result – операционный результат магазина – операционная прибыль ; • PM — Profit Margin – полезная маржа, тоже, что OR , рассматривается, как % от NS; . • SM – Standard Margin – Разница между FOB и NS , рассматривается, как % от NS. • Cost of Goods ( FOB ) – стоимость товара на фабрике, то что фактически компания платит за товар ( для компании это себестоимость товара) • Variances – Переменные затраты – эти затраты включают в себя потери инвентаризации, списание брака, образцы товара, затраты на хранение и доставку товара, сертификацию и затраты на таможню товара. Так же возможны провизии, если товарный запас определенной коллекции близится к списанию • Sales Area , SQM – продажи с квадратного метра с начала года по текущий период анализа ; • NS per SQ Meter (ANNUALISED) – продажи с квадратного метра магазина, прогноз на год ; • Comp Status – группа сравнения, в который находится магазин, группы бывают True Comp – магазин прямого сравнения, магазин который отработал 365 дней и имеет возможность напрямую сравнить месяцы работы, к примеру, август 2008 к августу 2009, так же существуют группы NEW — магазины не отработавшие 365 дней (год с момента открытия), Remodel – реконструированные магазины.