1. Сутність системи обліку та калькулювання за

обсяг діяльності підприємства, розрахований за методом директ-костинг, вимірюється в показниках реалізації,")

простий (класичний) директ-костинг , який")

внутрішні (вироби, групи виробів, місце винекнення, центри відповідальності тощо); 2)зовнішні (сектори")

постійні витрати місця виникнення витрат — можуть бути віднесені безпосередньо на окремі")

виникнення категорії специфічних (прямих) постійних витрат і системи напівмарж та регулювання на цій")

постійні витрати виникають")

виходить з припущення про те, що")

tema_4.1.ppt

- Размер: 953.0 Кб

- Автор:

- Количество слайдов: 22

Описание презентации 1. Сутність системи обліку та калькулювання за по слайдам

1. Сутність системи обліку та калькулювання за змінними витратами 2. Аналітичні та контрольні можливості системи директ-костинг 3. Варіанти директ-костингу: простий і розвинутий директ-костинг 4. Ступенева система обліку витрат 5. Облік відшкодування постійних витрат 6. Порівняльна оцінка методів обліку і калькулювання повних та неповних (змінних) витрат

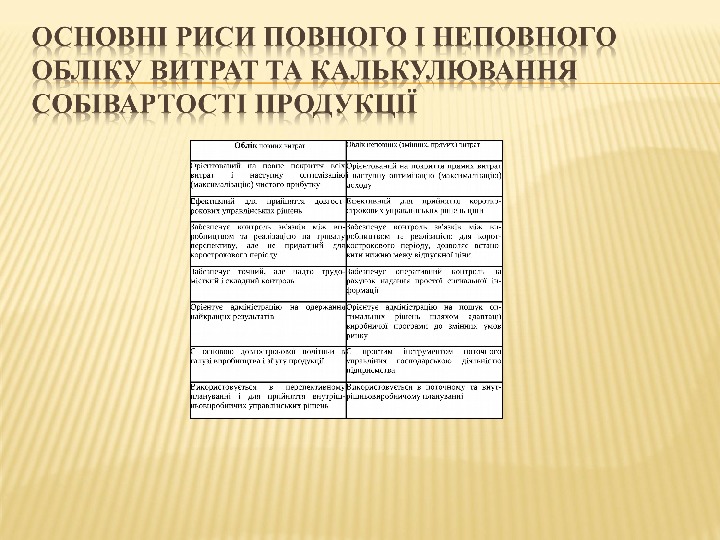

Використання методів обліку повних витрат передбачає відображення всіх витрат звітного періоду за трьома напрямами: за елементами (статтями) витрат; за центрами відповідальності; за видами продукції. Суттєвим недоліком цих методів є умовність розподілу непрямих (накладних) витрат, яка не давала точних даних про реальну собівартість продукції. Для уникнення такого недоліку почали застосовувати методи (системи) обліку та калькулювання собівартості продукції за неповними витратами.

Одним з таких методів є «директ-костинг» , який ґрунтується на : класифікації витрат на постійні та змінні , калькулюванні собівартості продукції лише за змінними витратами аналізі різних рівнів собівартості продукції. Калькулювання собівартості продукції за змінними витратами передбачає, що не тільки операційні витрати (на управління, збут тощо), але й постійні виробничі витрати розглядаються як витрати періоду і списуються на зменшення фінансового результату. Як правило сума змінних витрат збігається із сумою прямих витрат, чим і обумовлена назва системи. Однак із дальшим розвитком директ-костингу до собівартості продукції, крім прямих змінних витрат, почали відносити і непрямі змінні витрати і навіть частину розподілених постійних витрат загальновиробничого призначення. Цим втрачається буквальна назва методу.

Вносить суттєві зміни у традиційну структуру побудови фінансових звіності . Так, якщо системи калькулювання повних витрат, яка передбачає участь у формуванні собівартості реалізованої продукції всіх виробничих витрат звітного періоду й відповідно визначення операційного прибутку , то система калькулювання змінних витрат передбачає включення у розрахунок собівартості реалізованої продукції лише змінних витрат і відповідно визначає не прибуток, а маржинальний дохід. Маржинальний дохід (сума покриття) = виручка (дохід) від реалізації — змінні витрати. Він показує внесок сегмента діяльності (продукту, підрозділу) у покриття постійних витрат підприємства й формування прибутку, тобто відносно одиниці продукції: маржинальний дохід = ціна одиниці продукції — змінна собівартість одиниці.

Ще однією особливістю системи директ-костинг є той факт, що вона може функціонувати як у межах автономної системи управлінського обліку, так і в інтегрованій системі обліку, що важливо для її впровадження на вітчизняних підприємствах. Ця особливість дає можливість поєднати позитивні риси системи директ-костингу з елементами вітчизняного нормативного обліку витрат і калькулювання собівартості продукції, що дозволить посилити контроль витрат та управління собівартістю продукції

Розрізняють дві моделі складання звітів про фінансові результати: американську( обсяг реалзації- змінна виробнича собівартість=виробничий маржинальний дохід-змінні витрати реалізації=маржинальний дохід реалізації- постійні витрати=фінансовий результат ) та французьку. Французька модель не передбачає окремого визначення виробничого маржинального доходу і деталізацію змінних витрат на виробничі та комерційні.

Прибуток звітного періоду, визначений на основі повного калькулювання, реагує на зміни як обсягу реалізації, так і обсягу запасів, тоді як прибуток звітного періоду, встановлений на основі системи директ-костингу, реагує лише на зміни обсягу реалізації. результати порівняння у короткому періоді : якщо обсяг виробництва дорівнює обсягу реалізації (тобто не має збільшення запасів), обидві системи калькулювання дають однакове значення чистого прибутку; якщо обсяг виробництва більший за обсяг реалізації (тобто запаси зростають), більше значення чистого прибутку дає система повного калькулювання; якщо обсяг виробництва менший за обсяг реалізації (тобто запаси знижуються), вище значення чистого прибутку дає система директ-костингу. За умови більшого періоду результати будуть одинаковими.

1) обсяг діяльності підприємства, розрахований за методом директ-костинг, вимірюється в показниках реалізації, а не виробництва; 2) усі постійні витрати періоду повинні бути покриті (відшкодовані) доходом від продажу продукції; 3) готові вироби та незавершене виробництво оцінюються лише за змінними витратами, відповідно постійні витрати не відображаються в запасах

— встановлювати ціни на нову продукцію і в період різкого спаду виробництва; — вирішувати питання виробництва власними силами чи за рахунок придбання комплектуючих виробів у сторонніх підприємств; — визначати доцільність прийняття додаткового замовлення; — знаходити варіанти зміни виробничих потужностей підприємства тощо.

Сучасний директ-костинг використовується у двох варіантах: 1)простий (класичний) директ-костинг , який передбачає калькулювання собівартості продукції лише за прямими (змінними) витратами; 2)розвинутий директ-костинг, що має декілька підвидів: а)система багатоступеневого обліку витрат , яка передбачає калькулювання собівартості продукції не тільки за змінними, але й за прямими постійними витратами; б)система обліку витрат залежно від завантаження виробничих потужностей , яка передбачає віднесення до собівартості продукції всіх змінних, а також частини постійних витрат, визначених залежно від коефіцієнта використання виробничих потужностей. Загальним для них є те, що калькулюється не повна, а часткова собівартість продукції.

Простий директ-костинг грунтується на таких принципах: — витрати поділяються на постійні й змінні; — собівартість виготовленої та реалізованої про-дукції обчислюється лише за змінними витратами; — визначається маржа зі змінної собівартості (мар-жинальний дохід) як різниця між ціною реалізації і змінною собівартістю продукції; — постійні витрати покриваються (відшкодо-вуються) за рахунок маржі зі змінної собівартості, що дає можливість визначати результат діяльності та її рентабельність

Суттєвою відмінністю розвинутого директ-костингу від простого є необхідність визначення фінансових результатів (марж, напівмарж) за кожним підрозділом(сегментами діяльності), чим дозволив посилити контроль у виробництві, зумовивши при цьому чітку відповідальність керівників різних рівнів за показники своєї роботи. Відмова від умовного розподілу постійних витрат приводить до виникнення категорії «напівмарж за рівнями» : виробами, групами виробів, цехами, підприємством. У зв’язку з цим основою організації обліку за методом розвинутого директ-костингу стало виділення сегментів діяльності та визначення результатів за даними сегментами.

1)внутрішні (вироби, групи виробів, місце винекнення, центри відповідальності тощо); 2)зовнішні (сектори покупців, класи клієнтів, географічні зони реалізації). Саме виділення названих категорій сегментів і визначення марж та напівмарж за ними і спричинило виникнення ступеневого(пірамідальниого) обліку.

Основу ступеневої системи становить ієрархія сегментів, розміщених послідовно за зростанням. Така система може бути побудована за виробничою або реалізаційною ознакою. Ієрархія сегментів діяльності привела до того, що підприємства з метою підвищення ефективності виробництва та контролю діяльності все більшу частину постійних витрат можуть прямо відносити на собівартість цих сегментів. У результаті виникає можливість розмежувати постійні витрати підприємства залежно від рівня (місця) їх виникнення на наступні види: а) постійні витрати виробу — можуть бути прямо віднесені на конкретний виріб (наприклад, витрати на розробку й освоєння нової продукції, що відносяться виключно до відповідного виду продукції); б ) постійні витрати групи виробів — можуть бути віднесені на групи однорідних виробів, але не підлягають розподілу між виробами цієї групи (наприклад, витрати на обслуговування обладнання, пов’язаного з виробництвом даної групи виробів);

в) постійні витрати місця виникнення витрат — можуть бути віднесені безпосередньо на окремі місця виникнення витрат, але не розподіляються між окремими групами виробів (наприклад, ремонт однорідного обладнання); г) постійні витрати підрозділу — можуть бути віднесені безпосередньо на окремий підрозділ підприємства, але не розподіляються між окремими місцями виникнення витрат (наприклад, витрати на освітлення та опалення цеху); д) постійні витрати підприємства — являють собою витрати, які не можна розподілити між калькуляційними об’єктами (наприклад, витрати на управління підприємством). Ступеневий облік дає повну інформацію для прийняття рішень щодо формування асортименту продукції, особливо якщо це стосується зняття з виробництва застарілої та підготовки до виробництва нової продукції. Позитивним моментом використання ступеневого методу є те, що облік постійних витрат здійснюється не загальною сумою, а за різними сегментами діяльності, які характеризуються різними рівнями.

Однією з модифікацій ступеневого методу обліку витрат є облік відшкодування постійних витрат виробництва. Його суть полягає в поєднанні обліку змінних витрат з обліком повних витрат, причому постійні витрати фіксуються за допомогою заздалегідь визначених відсоткових ставок і зіставляються з одержаними доходами різних рівнів. Розрізняють ретроспективний та проспективний варіанти методу відшкодування постійних витрат на виробництво. Ретроспективний варіант передбачає порівняння заздалегідь відомої ціни реалізації із собівартістю, розрахованою за різними сегментами діяльності, що дозволяє встановити, якою мірою ціна покриває собівартість.

Метод відшкодування постійних витрат досить легкий у застосуванні, дозволяє визначити різні рівні собівартості, сприяє оперативному контролю постійних витрат за різними сегментами діяльності, дає можливість знаходити рентабельність підрозділів та нижню межу для відпускних цін. Ще одним варіантом методу розвинутого директ-костингу є система обліку витрат залежно від завантаженості виробничих потужностей, яку ще називають методом відшкодування граничних стандартних витрат на виробництво, або «стандартного директ- костингу» . Тим самим підкреслюється тісний зв’язок елементів системи стандарт-костинг та системи директ-костинг. При цьому варіанті не тільки змінні, але й постійні витрати групують за місцями виникнення. Розрахунок відхилень здійснюється за методикою системи стандарт-костинг. Сума фактичних витрат визначається шляхом коригування стандартних витрат на величину виявлених відхилень, причому в розрахунок собівартості включається, крім прямих постійних витрат, ще й сума загальновиробничих постійних витрат, що відповідає нормальному завантаженню виробничих потужностей.

а) виникнення категорії специфічних (прямих) постійних витрат і системи напівмарж та регулювання на цій основі обсягів виробництва й реалізації продукції, собівартості та ціни; б) впровадження ступеневої (пірамідальної) система калькулювання собівартості продукції на базі даних про змінні витрати і специфічні прямі постійні витрати; в) визначення результатів (марж) за зовнішніми сегментами, що знаходяться за межами підприємства, тобто використання маркетингових принципів у системі управлінського обліку

Зазвичай аргументами на користь калькуляцій повної собівартості продукції називають наступні: 1) постійні витрати виникають унаслідок виробництва і без них виробничий процес неможливий. Отже, вони мають бути віднесені до виробничих і повинні бути враховані при оцінці запасів; 2) калькуляція собівартості з повним розподілом витрат відображає принцип відповідності витрат та доходів завдяки перенесенню на майбутній період частини виробничих витрат при оцінці запасів з метою їх порівняння з вартістю продаж у тому періоді, коли продукція буде продана; 3) при складанні фінансової звітності необхідно враховувати постійні накладні витрати у вартості запасів, що і відбувається при калькулюванні з повним розподілом витрат; 4) розподіл накладних витрат є єдиним реальним способом одержання суми витрат на виробництво продукції для визначення цін і аналізу прибутку; 5) аналіз недостатньо (надмірно) розподілених накладних витрат корисний для ідентифікації неефективно використаних виробничих ресурсів.

Дійсно повне калькулювання (методом розподілу накладних витрат) виходить з припущення про те, що випуск продукції неминуче пов’язаний з виникненням накладних витрат, і тому їх слід включати в собівартість продукції. Повне калькулювання ґрунтується на функціональній класифікації витрат, тобто всі витрати, пов’язані з випуском продукції (виробничі витрати), відносяться на калькуляційні одиниці, а невиробничі витрати списуються як витрати звітного періоду. Водночас маржинальне калькулювання передбачає поділ витрат на змінні й постійні. Перші відносяться на калькуляційні одиниці, другі — розглядаються як витрати звітного періоду. Обґрунтуванням даного трактування витрат є той факт, що більшість постійних витрат пов’язані не з обсягом випуску продукції, а з іншими факторами, що повинно відображати їх облікове трактування.

Крім того, класифікація витрат при маржинальному калькулюванні сама по собі може зумовлювати деякі проблеми. Апчерч, наприклад, називає дві з них: 1) не завжди можна досить точно поділити всі витрати на змінні і постійні; 2) маржинальне калькулювання практично неприйнятне в ситуаціях, коли тільки незначна частина витрат організації являє собою змінні витрати, що характерно, наприклад, для сучасних промислових технологій. Порівнюючи переваги і недоліки обох систем калькулювання більшість зарубіжних авторів роблять висновок, що жодна з них не має абсолютної переваги. На практиці найбільш поширене повне калькулювання. Для багатьох організацій такий вибір продиктований вимогами публічної звітності, а для решти основним аргументом виступає бажання знати «повну» собівартість.