Тема Отчет о прибылях и убытках.ppt

- Количество слайдов: 32

1. Отчет о финансовых результатах. 2. Содержание и принципы построения 2. Техника составления формы № 2 3. Схема построения формы № 2 в России и международной практике

1. Отчет о финансовых результатах. 2. Содержание и принципы построения 2. Техника составления формы № 2 3. Схема построения формы № 2 в России и международной практике

1. Отчет о финансовых результатах. 2. Содержание и принципы построения

1. Отчет о финансовых результатах. 2. Содержание и принципы построения

«…Важнейшей целью отчетности является определение чистого имущества хозяйствующего субъекта, в то время как исчислению финансового результата отводится второстепенная роль…» СИМОН «… Целью составления отчетности является исчисление финансового результата…» ШМАЛЕНБАХ

«…Важнейшей целью отчетности является определение чистого имущества хозяйствующего субъекта, в то время как исчислению финансового результата отводится второстепенная роль…» СИМОН «… Целью составления отчетности является исчисление финансового результата…» ШМАЛЕНБАХ

Цели финансовой отчетности по МСФО • Обеспечить достоверное представление информации о: - финансовом положении - финансовых результатах - изменениях в финансовом положении • Обеспечить прозрачность за счет представления всей полезной информации в целях принятия решения

Цели финансовой отчетности по МСФО • Обеспечить достоверное представление информации о: - финансовом положении - финансовых результатах - изменениях в финансовом положении • Обеспечить прозрачность за счет представления всей полезной информации в целях принятия решения

ПРИНЦИПЫ ПОСТРОЕНИЯ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

ПРИНЦИПЫ ПОСТРОЕНИЯ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

1. Принцип расчета финансового 2. результата методом брутто – 3. недопущение взаимозачета статей 4. расходов и доходов

1. Принцип расчета финансового 2. результата методом брутто – 3. недопущение взаимозачета статей 4. расходов и доходов

2. Принцип построения по областям возникновения затрат – отражение возникновения затрат в областях производства, управления и сбыта

2. Принцип построения по областям возникновения затрат – отражение возникновения затрат в областях производства, управления и сбыта

3. Принцип периодизации отражение возникших в отчетном периоде расходов и доходов в зависимости от отношения к отчетному периоду их причин

3. Принцип периодизации отражение возникших в отчетном периоде расходов и доходов в зависимости от отношения к отчетному периоду их причин

4. Принцип разделения результата разделение финансового результата от основной и прочей деятельности

4. Принцип разделения результата разделение финансового результата от основной и прочей деятельности

2. Техника составления формы № 2

2. Техника составления формы № 2

Отчет о финансовых результатах • Доходы и расходы по обычным видам деятельности • Прочие доходы и расходы • Прибыль (убыток) до налогообложения • Чистая прибыль (убыток) отчетного периода • Справочные данные

Отчет о финансовых результатах • Доходы и расходы по обычным видам деятельности • Прочие доходы и расходы • Прибыль (убыток) до налогообложения • Чистая прибыль (убыток) отчетного периода • Справочные данные

Показатели формы № 2 • Заполняются на основании аналитических данных и итоговых оборотов по счетам 90, 91, 99 • Данные приводятся за 2 периода – отчетный и аналогичный предыдущего года • Показатели, которые имеют отрицательное значение или должны вычитаться, записывают в круглых скобках • Типовая форма Отчета о финансовых результатах не содержит расшифровок выручки по различным видам деятельности организации и себестоимости проданных товаров, работ, услуг, но предприятие может сделать соответствующую расшифровку

Показатели формы № 2 • Заполняются на основании аналитических данных и итоговых оборотов по счетам 90, 91, 99 • Данные приводятся за 2 периода – отчетный и аналогичный предыдущего года • Показатели, которые имеют отрицательное значение или должны вычитаться, записывают в круглых скобках • Типовая форма Отчета о финансовых результатах не содержит расшифровок выручки по различным видам деятельности организации и себестоимости проданных товаров, работ, услуг, но предприятие может сделать соответствующую расшифровку

от 2110 Итоговый оборот по") Доходы и расходы по обычным видам деятельности Выручка (нетто) от 2110 Итоговый оборот по кредиту счета 90 "Продажи", субсчет "Выручка", минус обороты по дебету счета 90, субсчета "НДС", "Акцизы" и т. п. Себестоимость проданных товаров, продукции, работ, услуг 2120 Итоговый оборот по дебету счета 90 "Продажи", субсчет "Себестоимость продаж", в корреспонденции со счетами 20, 21, 23, 29, 40, 41, 43, 45 Валовая прибыль 2100 Строка 010 минус строка 020 Коммерческие расходы 2210 Итоговый оборот по дебету счета 90 "Продажи", субсчет "Себестоимость продаж", в корреспонденции со счетом 44 Управленческие расходы 2220 Итоговый оборот по дебету счета 90 "Продажи", субсчет "Себестоимость продаж", в корреспонденции со счетом 26. Прибыль (убыток) от продаж 2200 Строка 2100 минус строка 2220 минус строка 2200. Проверка: Дт 90 -9 Кт 99 или Дт 99 Кт 90 -9 продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обяз. плат. )

Доходы и расходы по обычным видам деятельности Выручка (нетто) от 2110 Итоговый оборот по кредиту счета 90 "Продажи", субсчет "Выручка", минус обороты по дебету счета 90, субсчета "НДС", "Акцизы" и т. п. Себестоимость проданных товаров, продукции, работ, услуг 2120 Итоговый оборот по дебету счета 90 "Продажи", субсчет "Себестоимость продаж", в корреспонденции со счетами 20, 21, 23, 29, 40, 41, 43, 45 Валовая прибыль 2100 Строка 010 минус строка 020 Коммерческие расходы 2210 Итоговый оборот по дебету счета 90 "Продажи", субсчет "Себестоимость продаж", в корреспонденции со счетом 44 Управленческие расходы 2220 Итоговый оборот по дебету счета 90 "Продажи", субсчет "Себестоимость продаж", в корреспонденции со счетом 26. Прибыль (убыток) от продаж 2200 Строка 2100 минус строка 2220 минус строка 2200. Проверка: Дт 90 -9 Кт 99 или Дт 99 Кт 90 -9 продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обяз. плат. )

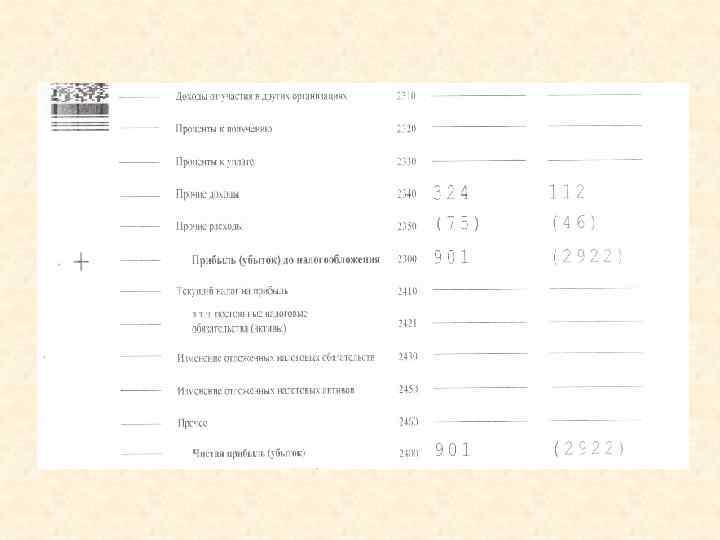

Прочие доходы и расходы Доходы от участия в других организациях 2310 Оборот по кредиту счета 91 -1 "Прочие доходы", в корреспонденции со счетом 76, субсчет "Расчеты по причитающимся дивидендам и другим доходам" Проценты к 2320 получению Оборот по кредиту счета 91 -1 "Прочие доходы", в корреспонденции со счетами учета начисленных процентов по облигациям, депозитам и т. п. , например 58, 76, 51, 52 и др. Проценты к уплате 2330 Оборот по дебету счета 91 -2 "Прочие расходы", в корреспонденции со счетами учета сумм причитающихся к уплате процентов по облигациям, акциям, полученным кредитам, займам, например 76, 67 и др. Прочие доходы 2340 Оборот по кредиту счета 91 -1 "Прочие доходы", в части полученных прочих доходов Прочие расходы 2350 Оборот по дебету счета 91 -2 "Прочие расходы", в части произведенных прочих расходов

Прочие доходы и расходы Доходы от участия в других организациях 2310 Оборот по кредиту счета 91 -1 "Прочие доходы", в корреспонденции со счетом 76, субсчет "Расчеты по причитающимся дивидендам и другим доходам" Проценты к 2320 получению Оборот по кредиту счета 91 -1 "Прочие доходы", в корреспонденции со счетами учета начисленных процентов по облигациям, депозитам и т. п. , например 58, 76, 51, 52 и др. Проценты к уплате 2330 Оборот по дебету счета 91 -2 "Прочие расходы", в корреспонденции со счетами учета сумм причитающихся к уплате процентов по облигациям, акциям, полученным кредитам, займам, например 76, 67 и др. Прочие доходы 2340 Оборот по кредиту счета 91 -1 "Прочие доходы", в части полученных прочих доходов Прочие расходы 2350 Оборот по дебету счета 91 -2 "Прочие расходы", в части произведенных прочих расходов

до налогообложения 2300 Строка 2200 +строка 2310 + строка") Формирование финансового результата Прибыль (убыток) до налогообложения 2300 Строка 2200 +строка 2310 + строка 2320 - строка 2330 + строка 2340 - 2350 Текущий налог на прибыль 2410 Значение этой строки должно совпадать с суммой налога на прибыль, начисленной к уплате в бюджет за отчетный год: Дт 99 Кт 68, субсчет "Расчеты по налогу на прибыль", По строке 2410 укажите кредитовый оборот по этому субсчету за отчетный период. В т. ч. постоянные налоговые обязательства (активы) 2421 Дт 99, субсчет "Постоянные налоговые обязательства (активы)", Кт 68 - начислено ПНО; Дт 68 Кт 99, субсчет "Постоянные налоговые обязательства (активы)", - начислен ПНА. Изменение отложенных налоговых обязательств 2430 оборот по кредиту счета 77 за вычетом дебетовых оборотов. Он равен разности конечного и начального сальдо по этому счету. Если кредитовый оборот по счету 77 превысит дебетовый, то показатель строки 2430 будет положительным. Однако в Отчет о финансовых результатах его вписывают в круглых скобках. При расчете чистой прибыли он будет учитываться со знаком "минус". Изменение отложенных налоговых активов 2450 Разность оборотов по счету 09 за отчетный год. Она равна разности начального и конечного сальдо по счету 09. Прочее 2460 - штрафные санкции, которые заплатила компания за нарушения налогового законодательства; - суммы доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющие на текущий налог на прибыль отчетного периода (п. 22 ПБУ 18/02); - разницы, возникшие в результате пересчета ОНА и ОНО в связи с изменением налоговой ставки по налогу на прибыль организаций (п. п. 14, 15 ПБУ 18/02). Чистая прибыль (убыток) 2400 Строка 2300+2430+2450+2460+2410

Формирование финансового результата Прибыль (убыток) до налогообложения 2300 Строка 2200 +строка 2310 + строка 2320 - строка 2330 + строка 2340 - 2350 Текущий налог на прибыль 2410 Значение этой строки должно совпадать с суммой налога на прибыль, начисленной к уплате в бюджет за отчетный год: Дт 99 Кт 68, субсчет "Расчеты по налогу на прибыль", По строке 2410 укажите кредитовый оборот по этому субсчету за отчетный период. В т. ч. постоянные налоговые обязательства (активы) 2421 Дт 99, субсчет "Постоянные налоговые обязательства (активы)", Кт 68 - начислено ПНО; Дт 68 Кт 99, субсчет "Постоянные налоговые обязательства (активы)", - начислен ПНА. Изменение отложенных налоговых обязательств 2430 оборот по кредиту счета 77 за вычетом дебетовых оборотов. Он равен разности конечного и начального сальдо по этому счету. Если кредитовый оборот по счету 77 превысит дебетовый, то показатель строки 2430 будет положительным. Однако в Отчет о финансовых результатах его вписывают в круглых скобках. При расчете чистой прибыли он будет учитываться со знаком "минус". Изменение отложенных налоговых активов 2450 Разность оборотов по счету 09 за отчетный год. Она равна разности начального и конечного сальдо по счету 09. Прочее 2460 - штрафные санкции, которые заплатила компания за нарушения налогового законодательства; - суммы доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющие на текущий налог на прибыль отчетного периода (п. 22 ПБУ 18/02); - разницы, возникшие в результате пересчета ОНА и ОНО в связи с изменением налоговой ставки по налогу на прибыль организаций (п. п. 14, 15 ПБУ 18/02). Чистая прибыль (убыток) 2400 Строка 2300+2430+2450+2460+2410

ПНО и ПНА • • • Многие затраты фирмы не уменьшают облагаемую прибыль. Например, рекламные, представительские расходы, которые были понесены фирмой сверх норм, установленных НК РФ. В бухгалтерском учете таких ограничений нет. Все свои фактические затраты фирма включает в расходы полностью. Поэтому на практике очень часто складывается ситуация, когда фирма признала расходы в бухгалтерском учете, но уменьшить на их сумму налогооблагаемую прибыль не может. В результате налог на прибыль, рассчитанный по данным налогового учета (текущий налог на прибыль), будет больше, нежели налог, рассчитанный исходя из бухгалтерской прибыли (условный расход по налогу на прибыль). Сумма такого превышения и называется постоянным налоговым обязательством. Эту сумму нужно указать в отчете о прибылях и убытках по строке 2421. Рассчитать ее можно по формуле: ПНО (ПНА) = постоянные разницы х 20% Величину постоянной разницы определяют сопоставлением доходов (расходов) в налоговом и в бухгалтерском учете.

ПНО и ПНА • • • Многие затраты фирмы не уменьшают облагаемую прибыль. Например, рекламные, представительские расходы, которые были понесены фирмой сверх норм, установленных НК РФ. В бухгалтерском учете таких ограничений нет. Все свои фактические затраты фирма включает в расходы полностью. Поэтому на практике очень часто складывается ситуация, когда фирма признала расходы в бухгалтерском учете, но уменьшить на их сумму налогооблагаемую прибыль не может. В результате налог на прибыль, рассчитанный по данным налогового учета (текущий налог на прибыль), будет больше, нежели налог, рассчитанный исходя из бухгалтерской прибыли (условный расход по налогу на прибыль). Сумма такого превышения и называется постоянным налоговым обязательством. Эту сумму нужно указать в отчете о прибылях и убытках по строке 2421. Рассчитать ее можно по формуле: ПНО (ПНА) = постоянные разницы х 20% Величину постоянной разницы определяют сопоставлением доходов (расходов) в налоговом и в бухгалтерском учете.

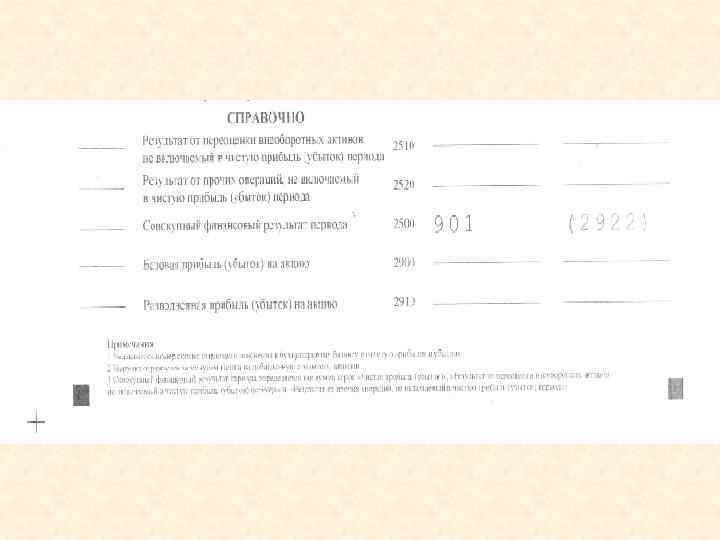

Справочно 2510 результаты переоценки внеоборотных активов, которую проводят в конце года. По этой строке указывают суммы изменения добавочного капитала. Заполняют только при составлении годовой отчетности. В промежуточной отчетности по этой строке проставляется прочерк. 2520 разница от пересчета в рубли выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, включаемую в добавочный капитал (п. 19 ПБУ 3/2006) Совокупный финансовый результат периода 2500 2400+2510+2520 Базовая прибыль (убыток) на акцию 2900 заполняют только АО, рассчитывают в порядке, изложенном в Методических рекомендациях по раскрытию информации о прибыли, приходящейся на одну акцию (утв. Приказом Минфина России от 21 марта 2000 г. N 29 н). Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода Разводненная прибыль (убыток) на акцию 2910

Справочно 2510 результаты переоценки внеоборотных активов, которую проводят в конце года. По этой строке указывают суммы изменения добавочного капитала. Заполняют только при составлении годовой отчетности. В промежуточной отчетности по этой строке проставляется прочерк. 2520 разница от пересчета в рубли выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, включаемую в добавочный капитал (п. 19 ПБУ 3/2006) Совокупный финансовый результат периода 2500 2400+2510+2520 Базовая прибыль (убыток) на акцию 2900 заполняют только АО, рассчитывают в порядке, изложенном в Методических рекомендациях по раскрытию информации о прибыли, приходящейся на одну акцию (утв. Приказом Минфина России от 21 марта 2000 г. N 29 н). Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода Разводненная прибыль (убыток) на акцию 2910

3. Схема построения формы № 2 в России и международной практике

3. Схема построения формы № 2 в России и международной практике

Форма российского отчета о финансовых результатах утверждена Приказом Минфина РФ «О формах бухгалтерской отчетности организаций» № 66 н от 02. 07. 2010 г.

Форма российского отчета о финансовых результатах утверждена Приказом Минфина РФ «О формах бухгалтерской отчетности организаций» № 66 н от 02. 07. 2010 г.

Финансовая отчетность базируется на основополагающих допущениях: Метод начисления – результаты операций признаются по факту их совершения Непрерывность деятельности – предполагается, что компания будет продолжать свою деятельность в будущем

Финансовая отчетность базируется на основополагающих допущениях: Метод начисления – результаты операций признаются по факту их совершения Непрерывность деятельности – предполагается, что компания будет продолжать свою деятельность в будущем

Метод начисления Результаты операций признаются по факту их совершения и включаются в финансовую отчетность периода, к которому они относятся. Расходы признаются в отчете о прибылях и убытках на основе непосредственного сопоставления между понесенными затратами и заработанными доходами (концепция соотнесения)

Метод начисления Результаты операций признаются по факту их совершения и включаются в финансовую отчетность периода, к которому они относятся. Расходы признаются в отчете о прибылях и убытках на основе непосредственного сопоставления между понесенными затратами и заработанными доходами (концепция соотнесения)

Непрерывность деятельности Предполагается, что компания продолжает деятельность в обозримом будущем (по крайней мере 12 месяцев), т. е. не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности

Непрерывность деятельности Предполагается, что компания продолжает деятельность в обозримом будущем (по крайней мере 12 месяцев), т. е. не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности

По МСФО в формах отчетности должна раскрываться информация о: • Совокупной прибыли, которая включает в себя: Øприбыль или убыток отчетного периода Øпрочую совокупную прибыль, признанную в отчетном периоде • Совокупная прибыль должна быть представлена в одном из двух вариантов: Øтолько в отчете о совокупной прибыли или Øв двух формах отчетности: – в отчете о прибылях и убытках – в отчете о совокупной прибыли, который начинается с прибыли или убытка за период и включает прочие компоненты совокупной прибыли

По МСФО в формах отчетности должна раскрываться информация о: • Совокупной прибыли, которая включает в себя: Øприбыль или убыток отчетного периода Øпрочую совокупную прибыль, признанную в отчетном периоде • Совокупная прибыль должна быть представлена в одном из двух вариантов: Øтолько в отчете о совокупной прибыли или Øв двух формах отчетности: – в отчете о прибылях и убытках – в отчете о совокупной прибыли, который начинается с прибыли или убытка за период и включает прочие компоненты совокупной прибыли

Минимальный перечень статей отчета о совокупной прибыли ü выручка; ü финансовые расходы ü доля прибыли (убытка) ассоциированных компаний и совместных предприятий, учитываемая по методу долевого участия ü расходы по налогу ü суммарная прибыль (убыток) после налога от прекращенных операций ü суммарная прибыль (убыток) после налога от оценки по справедливой стоимости за вычетом затрат на продажу либо от выбытия активов или реализуемых групп, связанного с прекращенной деятельностью ü прибыль или убыток ü каждый компонент прочей совокупной прибыли, классифицированный по его характеру ü доля в прочей совокупной прибыли ассоциированных компаний и совместных предприятий, учитываемая по методу долевого участия; ü Итоговая совокупная прибыль

Минимальный перечень статей отчета о совокупной прибыли ü выручка; ü финансовые расходы ü доля прибыли (убытка) ассоциированных компаний и совместных предприятий, учитываемая по методу долевого участия ü расходы по налогу ü суммарная прибыль (убыток) после налога от прекращенных операций ü суммарная прибыль (убыток) после налога от оценки по справедливой стоимости за вычетом затрат на продажу либо от выбытия активов или реализуемых групп, связанного с прекращенной деятельностью ü прибыль или убыток ü каждый компонент прочей совокупной прибыли, классифицированный по его характеру ü доля в прочей совокупной прибыли ассоциированных компаний и совместных предприятий, учитываемая по методу долевого участия; ü Итоговая совокупная прибыль

В состав прочей совокупной прибыли входят:") Отчет о совокупной прибыли (Statement of comprehensive income) В состав прочей совокупной прибыли входят: Ø изменения величины резерва переоценки (при переоценке основных средств, нематериальных активов) Ø актуарные прибыли или убытки по пенсионным планам с установленными выплатами Ø прибыли или убытки от пересчета данных о зарубежной деятельности Ø прибыли или убытки от изменения стоимости финансовых активов, которые имеются в наличии для продажи Ø прибыли или убытки от изменения стоимости инструментов хеджирования (при хеджировании денежных потоков)

Отчет о совокупной прибыли (Statement of comprehensive income) В состав прочей совокупной прибыли входят: Ø изменения величины резерва переоценки (при переоценке основных средств, нематериальных активов) Ø актуарные прибыли или убытки по пенсионным планам с установленными выплатами Ø прибыли или убытки от пересчета данных о зарубежной деятельности Ø прибыли или убытки от изменения стоимости финансовых активов, которые имеются в наличии для продажи Ø прибыли или убытки от изменения стоимости инструментов хеджирования (при хеджировании денежных потоков)

МСФО содержит указание на существенные события") Отчет о совокупной прибыли (Statement of comprehensive income) МСФО содержит указание на существенные события и статьи, информацию о которых следует раскрывать отдельно: Ø убыток от снижения стоимости запасов до чистой стоимости реализации, убыток от обесценения основных средств, а также восстановление списанных сумм Ø реструктуризация деятельности, восстановление сумм резервов, созданных в отношении обязательств по реструктуризации Ø выбытие основных средств, инвестиций Ø Прекращенные операции Ø Результаты судебных процессов Ø Восстановление прочих резервов-обязательств

Отчет о совокупной прибыли (Statement of comprehensive income) МСФО содержит указание на существенные события и статьи, информацию о которых следует раскрывать отдельно: Ø убыток от снижения стоимости запасов до чистой стоимости реализации, убыток от обесценения основных средств, а также восстановление списанных сумм Ø реструктуризация деятельности, восстановление сумм резервов, созданных в отношении обязательств по реструктуризации Ø выбытие основных средств, инвестиций Ø Прекращенные операции Ø Результаты судебных процессов Ø Восстановление прочих резервов-обязательств

Доходы (КРЕДИТ) Производственные расходы") Отчет о прибылях и убытках в форме счета Расходы (ДЕБЕТ) Доходы (КРЕДИТ) Производственные расходы Выручка от реализации Управленческие расходы Прочие производственные доходы Коммерческие расходы Уменьшение в составе запасов Увеличение в составе запасов Прочие расходы Прочие доходы Годовая прибыль

Отчет о прибылях и убытках в форме счета Расходы (ДЕБЕТ) Доходы (КРЕДИТ) Производственные расходы Выручка от реализации Управленческие расходы Прочие производственные доходы Коммерческие расходы Уменьшение в составе запасов Увеличение в составе запасов Прочие расходы Прочие доходы Годовая прибыль

Отчет о прибылях и убытках в форме сальдовой таблицы 1. Валовая выручка от реализации - Уменьшение выручки (сконто, скидки) 2. Чистая выручка от реализации + Увеличение в составе запасов - Уменьшение в составе запасов 3. Общая выручка от реализации - Расходы на приобретение или производство 4. Валовая прибыль - Управленческие расходы - Коммерческие расходы 5. Прибыль от общей хозяйственной деятельности + Прочие доходы - Прочие расходы 6. Прибыль отчетного года + Прибыль или убыток прошлого года - Использование прибыли 7. Нераспределенная прибыль отчетного года

Отчет о прибылях и убытках в форме сальдовой таблицы 1. Валовая выручка от реализации - Уменьшение выручки (сконто, скидки) 2. Чистая выручка от реализации + Увеличение в составе запасов - Уменьшение в составе запасов 3. Общая выручка от реализации - Расходы на приобретение или производство 4. Валовая прибыль - Управленческие расходы - Коммерческие расходы 5. Прибыль от общей хозяйственной деятельности + Прочие доходы - Прочие расходы 6. Прибыль отчетного года + Прибыль или убыток прошлого года - Использование прибыли 7. Нераспределенная прибыль отчетного года