Учет ден.ср-в и расчетов.pptx

- Количество слайдов: 44

1. Основные нормативные документы 2. Задачи учета денежных средств 3. Порядок ведения и учет кассовых операций 4. Учет операций по расчетным счетам

1. Основные нормативные документы 2. Задачи учета денежных средств 3. Порядок ведения и учет кассовых операций 4. Учет операций по расчетным счетам

1. Ко. АП от 30. 12. 2001 № 195 -ФЗ; 2. Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22. 05. 2003 № 54 -ФЗ; 3. Постановление Госкомстата России от 18. 08. 1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций» ; 4. Положение о правилах организации наличного денежного обращения на территории РФ от 05. 01. 1998 № 14 -П, утв. Советом директоров Банка России; 5. Положение о безналичных расчетах в РФ, утв. ЦБ РФ 03. 10. 2002 № 2 П; 6. Порядок ведения кассовых операций с банкнотами и монетами Банка России в РФ от 12. 10. 2011 № 373 -П, утв. ЦБ РФ; 7. Указания ЦБ РФ от 20. 06. 2007 № 1843 -У «Об установлении предельного размера расчетов наличными деньгами в РФ между ЮЛ по одной сделке» ; 8. Методические указания по инвентаризации имущества и финансовых обязательств от 12. 06. 1995 г. № 49.

1. Ко. АП от 30. 12. 2001 № 195 -ФЗ; 2. Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22. 05. 2003 № 54 -ФЗ; 3. Постановление Госкомстата России от 18. 08. 1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций» ; 4. Положение о правилах организации наличного денежного обращения на территории РФ от 05. 01. 1998 № 14 -П, утв. Советом директоров Банка России; 5. Положение о безналичных расчетах в РФ, утв. ЦБ РФ 03. 10. 2002 № 2 П; 6. Порядок ведения кассовых операций с банкнотами и монетами Банка России в РФ от 12. 10. 2011 № 373 -П, утв. ЦБ РФ; 7. Указания ЦБ РФ от 20. 06. 2007 № 1843 -У «Об установлении предельного размера расчетов наличными деньгами в РФ между ЮЛ по одной сделке» ; 8. Методические указания по инвентаризации имущества и финансовых обязательств от 12. 06. 1995 г. № 49.

ЦБ РФ • порядок ведения кассовых операций Мин. Фин РФ • положения о ведении бухгалтерского учета и правила ведения учета хозяйственных операций Госкомстат РФ • унифицированные формы первичной учетной документации по учету кассовых операций

ЦБ РФ • порядок ведения кассовых операций Мин. Фин РФ • положения о ведении бухгалтерского учета и правила ведения учета хозяйственных операций Госкомстат РФ • унифицированные формы первичной учетной документации по учету кассовых операций

Бухгалтерский учет денежных средств должен обеспечить: Точный, полный и своевременный учет денежных средств и операций по их движению Контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием Контроль за соблюдением кассовой и расчетно-платежной дисциплины Выявление возможностей более рационального использования денежных средств

Бухгалтерский учет денежных средств должен обеспечить: Точный, полный и своевременный учет денежных средств и операций по их движению Контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием Контроль за соблюдением кассовой и расчетно-платежной дисциплины Выявление возможностей более рационального использования денежных средств

Порядок ведения и учет кассовых операций

Порядок ведения и учет кассовых операций

это структурное подразделение предприятия, предназначенное для: ü приема, ü хранения, ü выдачи наличных денежных средств – 1)Денежная наличность; 2)Ценные бумаги; 3)Бланки строгой отчетности (трудовые книжки, квитанции); 4)Денежные документы - документ, показывающий движение денежных средств (чеки, банковские выписки, кассовые приходные и расходные ордера, квитанции о приеме денег)

это структурное подразделение предприятия, предназначенное для: ü приема, ü хранения, ü выдачи наличных денежных средств – 1)Денежная наличность; 2)Ценные бумаги; 3)Бланки строгой отчетности (трудовые книжки, квитанции); 4)Денежные документы - документ, показывающий движение денежных средств (чеки, банковские выписки, кассовые приходные и расходные ордера, квитанции о приеме денег)

ознакомить кассира с Порядком ведения кассовых операций в РФ заключить с кассиром договор о полной материальной ответственности

ознакомить кассира с Порядком ведения кассовых операций в РФ заключить с кассиром договор о полной материальной ответственности

– операции, связанные с: ü получением ü расходованием наличных денег непосредственно из кассы предприятия

– операции, связанные с: ü получением ü расходованием наличных денег непосредственно из кассы предприятия

Наличие кассы и ведение кассовой книги Хранение наличных денег в кассе в пределах установленного банком лимита. Хранение свободных денежных средств в учреждениях банков Осуществление расчетов наличными деньгами с др. предприятиями в размере, Указание ЦБ РФ от 20. 06. 2007 N 1843 -У не превышающем 100 тысяч рублей Хранение наличных денег в кассе в пределах установленного банком лимита Искл. : денежные средства на оплату труда работников, выплату пособий по соц. страхованию и стипендий, могут храниться в кассе в течение 3 рабочих дней

Наличие кассы и ведение кассовой книги Хранение наличных денег в кассе в пределах установленного банком лимита. Хранение свободных денежных средств в учреждениях банков Осуществление расчетов наличными деньгами с др. предприятиями в размере, Указание ЦБ РФ от 20. 06. 2007 N 1843 -У не превышающем 100 тысяч рублей Хранение наличных денег в кассе в пределах установленного банком лимита Искл. : денежные средства на оплату труда работников, выплату пособий по соц. страхованию и стипендий, могут храниться в кассе в течение 3 рабочих дней

в кассу денежной наличности Наложение администр. штрафа Несоблюдение порядка хранения свободных") Неоприходование (неполное оприходование) в кассу денежной наличности Наложение администр. штрафа Несоблюдение порядка хранения свободных денежных средств На должностных лиц – от 4000 руб. до 5000 руб Накопление в кассе наличных денег сверх установленного лимита На юридических лиц – от 40 000 руб. до 50 000 руб. Ст. 15. 1 Ко. АП РФ

Неоприходование (неполное оприходование) в кассу денежной наличности Наложение администр. штрафа Несоблюдение порядка хранения свободных денежных средств На должностных лиц – от 4000 руб. до 5000 руб Накопление в кассе наличных денег сверх установленного лимита На юридических лиц – от 40 000 руб. до 50 000 руб. Ст. 15. 1 Ко. АП РФ

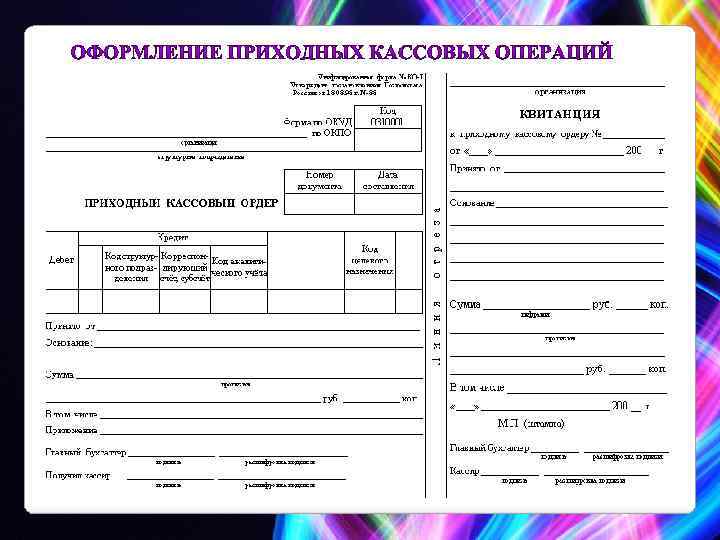

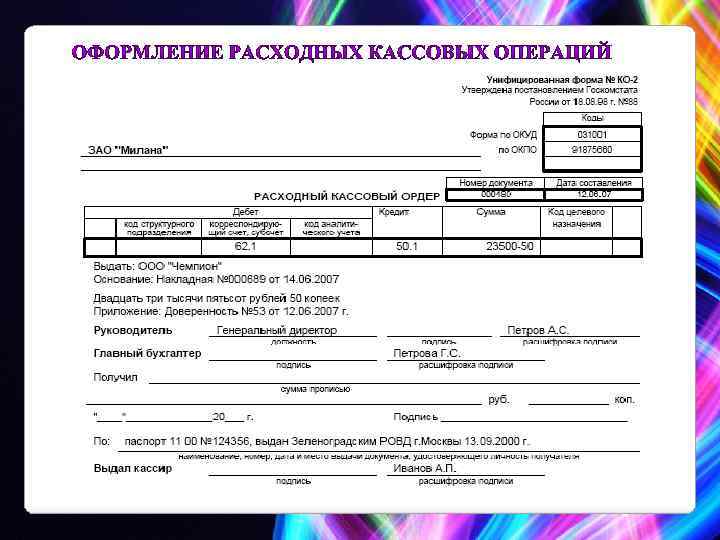

№ Наименование Порядок применения КО-1 Приходный кассовый Для оформления поступления ордер наличных денежных средств в кассу организации КО-2 Расходный кассовый ордер Для оформления выдачи наличных денежных средств из кассы организации КО-3 Журнал регистрации приходных и расходных кассовых документов Для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов КО-4 Кассовая книга Для учета поступлений и выдач наличных денег организации в кассе КО-5 Книга учета принятых и выданных кассиром денежных средств Для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу; для учета возврата наличных денег и кассовых документов по произведенным операциям

№ Наименование Порядок применения КО-1 Приходный кассовый Для оформления поступления ордер наличных денежных средств в кассу организации КО-2 Расходный кассовый ордер Для оформления выдачи наличных денежных средств из кассы организации КО-3 Журнал регистрации приходных и расходных кассовых документов Для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов КО-4 Кассовая книга Для учета поступлений и выдач наличных денег организации в кассе КО-5 Книга учета принятых и выданных кассиром денежных средств Для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу; для учета возврата наличных денег и кассовых документов по произведенным операциям

Расходный кассовый ордер (КО-2) Журнал регистрации приходный и расходных кассовых") Приходный кассовый ордер (КО-1) Расходный кассовый ордер (КО-2) Журнал регистрации приходный и расходных кассовых ордеров (КО-3) Кассовая книга (КО-4) Отчет по кассе (отрывной лист из кассовой книги) Журналордер № 1 и ведомость Главная книга Бухгалтерский баланс

Приходный кассовый ордер (КО-1) Расходный кассовый ордер (КО-2) Журнал регистрации приходный и расходных кассовых ордеров (КО-3) Кассовая книга (КО-4) Отчет по кассе (отрывной лист из кассовой книги) Журналордер № 1 и ведомость Главная книга Бухгалтерский баланс

КОНТРОЛЬНО-КАССОВАЯ ТЕХНИКА, ПРИМЕНЯЕМАЯ ОРГАНИЗАЦИЯМИ: Должна быть зарегистрирована в налоговых органах Должна быть исправна и опломбирована в установленном порядке Должна иметь фискальную память и эксплуатироваться в фискальном режиме* * т. е. обеспечивать надлежащий учет денежных средств при проведении денежных расчетов – фиксировать расчетные операции на контрольной ленте и в фискальной памяти

КОНТРОЛЬНО-КАССОВАЯ ТЕХНИКА, ПРИМЕНЯЕМАЯ ОРГАНИЗАЦИЯМИ: Должна быть зарегистрирована в налоговых органах Должна быть исправна и опломбирована в установленном порядке Должна иметь фискальную память и эксплуатироваться в фискальном режиме* * т. е. обеспечивать надлежащий учет денежных средств при проведении денежных расчетов – фиксировать расчетные операции на контрольной ленте и в фискальной памяти

Банки • регулярная проверка кассовой дисциплины; • сообщение о выявленных нарушениях в налоговые органы Налоговые органы • контроль за соблюдением правил использования ККТ • контроль за полнотой учета выручки Органы МВД • проверка технической укрепленности кассы Руководитель организации • внутренняя проверка (инвентаризация)

Банки • регулярная проверка кассовой дисциплины; • сообщение о выявленных нарушениях в налоговые органы Налоговые органы • контроль за соблюдением правил использования ККТ • контроль за полнотой учета выручки Органы МВД • проверка технической укрепленности кассы Руководитель организации • внутренняя проверка (инвентаризация)

Цель - проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в кассовой книге фактическому остатку в кассе. Проведение обязательно в случаях: • при смене кассира • при выявлении недостач и хищений • перед составлением годовой отчетности. По результатам составляется Акт по форме Инв-15, на основании которого в бухгалтерии делают проводки: Дебет 50 Кредит 91 -1 - на сумму излишка Дебет 94 Кредит 50 - на сумму недостачи Дебет 73 -2 Кредит 94 - недостача отнесена на кассира

Цель - проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в кассовой книге фактическому остатку в кассе. Проведение обязательно в случаях: • при смене кассира • при выявлении недостач и хищений • перед составлением годовой отчетности. По результатам составляется Акт по форме Инв-15, на основании которого в бухгалтерии делают проводки: Дебет 50 Кредит 91 -1 - на сумму излишка Дебет 94 Кредит 50 - на сумму недостачи Дебет 73 -2 Кредит 94 - недостача отнесена на кассира

50 -1 «Касса организации» 50 -2 «Операционная касса» 50 -3") СЧЕТ 50 «КАССА» (активный) 50 -1 «Касса организации» 50 -2 «Операционная касса» 50 -3 «Денежные документы» Дебет Поступления денег и денежных документов Кредит Выдача денег из кассы разным лицам на разные цели и статьи расходов

СЧЕТ 50 «КАССА» (активный) 50 -1 «Касса организации» 50 -2 «Операционная касса» 50 -3 «Денежные документы» Дебет Поступления денег и денежных документов Кредит Выдача денег из кассы разным лицам на разные цели и статьи расходов

50 -2 Для учета движения и остатков наличных денежных средств в организациях, в которых общая касса отделена от оперативных расчетов наличными по массовым хоз. операциям Учреждается в: § организациях, оказывающих услуги за наличный расчет; § крупных торговых организациях; § туристических агентствах; § гостиничных комплексах § ресторанах § кассах отделениях связи и др.

50 -2 Для учета движения и остатков наличных денежных средств в организациях, в которых общая касса отделена от оперативных расчетов наличными по массовым хоз. операциям Учреждается в: § организациях, оказывающих услуги за наличный расчет; § крупных торговых организациях; § туристических агентствах; § гостиничных комплексах § ресторанах § кассах отделениях связи и др.

50 -3 Содержание операции Дт Кт Оприходованы в кассу ден. документы, приобретенные за наличный расчет 50 -3 71 (76) Оприходованы в кассу ден. документы, оплаченные с 50 -3 расчетного счета 51 (60) Выданы путевки: - в части ден. ср-в, внесенных работником - на суммы стоимости путевки, оплачиваемой за счет организации 50 -3 73 91 -2 Выданы проездные документы, почтовые марки и др. 71 50 -3 Списаны использованные марки, труд. Книжки и др. 26, 44 50 -3 Отражена сумма недостачи после инвентаризации 94 50 -3 • • К денежным документам относятся: путевки в дома отдыха и санатории; проездные документы; почтовые марки; марки гос. пошлины и т. п.

50 -3 Содержание операции Дт Кт Оприходованы в кассу ден. документы, приобретенные за наличный расчет 50 -3 71 (76) Оприходованы в кассу ден. документы, оплаченные с 50 -3 расчетного счета 51 (60) Выданы путевки: - в части ден. ср-в, внесенных работником - на суммы стоимости путевки, оплачиваемой за счет организации 50 -3 73 91 -2 Выданы проездные документы, почтовые марки и др. 71 50 -3 Списаны использованные марки, труд. Книжки и др. 26, 44 50 -3 Отражена сумма недостачи после инвентаризации 94 50 -3 • • К денежным документам относятся: путевки в дома отдыха и санатории; проездные документы; почтовые марки; марки гос. пошлины и т. п.

Содержание операции Дт Кт В банке получены денежные средства в иностранной 50* валюте на командировочные расходы 52 -1 Выдана валюта под отчет командированному лицу 71 50 Работником возвращена в кассу неиспользованная сумма валютных денежных средств 50* 71 91 -2 50* 91 -1 52 50* При изменении курса рубля остатки наличной иностранной валюты в кассе переоцениваются: • отрицат. курсовая разница • положит. курсовая разница Внесение наличной ин. Валюты на текущий валютный счет в банке * Субсчет «Валютная касса» ** Субсчет «Валютные счета внутри страны» , аналит. счет «Спец. транзит. валютный счет»

Содержание операции Дт Кт В банке получены денежные средства в иностранной 50* валюте на командировочные расходы 52 -1 Выдана валюта под отчет командированному лицу 71 50 Работником возвращена в кассу неиспользованная сумма валютных денежных средств 50* 71 91 -2 50* 91 -1 52 50* При изменении курса рубля остатки наличной иностранной валюты в кассе переоцениваются: • отрицат. курсовая разница • положит. курсовая разница Внесение наличной ин. Валюты на текущий валютный счет в банке * Субсчет «Валютная касса» ** Субсчет «Валютные счета внутри страны» , аналит. счет «Спец. транзит. валютный счет»

Сданы наличные средства для зачисления на расчетный счет Дебет 57 «Переводы в пути» Кредит 50 «Касса» Денежные средства зачислены на расчетный счет Дебет 51 «Расчетные счета» Кредит 57 «Переводы в пути»

Сданы наличные средства для зачисления на расчетный счет Дебет 57 «Переводы в пути» Кредит 50 «Касса» Денежные средства зачислены на расчетный счет Дебет 51 «Расчетные счета» Кредит 57 «Переводы в пути»

Учет услуг инкассации Справка-отчет кассираоперациониста, приходный кассовый ордер Получение в кассу выручки за 50 проданный товар 90 -1 Копия сопроводительной ведомости, расходный кассовый ордер Выдача наличных денежных средств службе инкассации банка для зачисления на расчетный счет 57 50 Выписка банка по расчетному счету Зачисление выручки на расчетный счет 51 57 Выписка банка по расчетному счету Списание банком вознаграждения за инкассацию 60 51 Счет-фактура НДС, уплаченный банку за инкассацию 19 60 Договор на инкассацию денежной выручки, отчет банка-инкассатора, бух. справка-расчет Расходы по оплате услуг по инкассации 91 -2 60 Счет-фактура, выписка банка по расчетному счету Принята к вычету сумма НДС 68 19

Учет услуг инкассации Справка-отчет кассираоперациониста, приходный кассовый ордер Получение в кассу выручки за 50 проданный товар 90 -1 Копия сопроводительной ведомости, расходный кассовый ордер Выдача наличных денежных средств службе инкассации банка для зачисления на расчетный счет 57 50 Выписка банка по расчетному счету Зачисление выручки на расчетный счет 51 57 Выписка банка по расчетному счету Списание банком вознаграждения за инкассацию 60 51 Счет-фактура НДС, уплаченный банку за инкассацию 19 60 Договор на инкассацию денежной выручки, отчет банка-инкассатора, бух. справка-расчет Расходы по оплате услуг по инкассации 91 -2 60 Счет-фактура, выписка банка по расчетному счету Принята к вычету сумма НДС 68 19

Учет операций по расчетным счетам

Учет операций по расчетным счетам

Расчетный Валютный Текущий Специальные Бюджетный Депозитный

Расчетный Валютный Текущий Специальные Бюджетный Депозитный

По расчетным документам • Платежные поручения • Чеки • Аккредитивы • Платежные требования • Инкассовые поручения По назначению платежа • По обязательствам перед бюджетом и внебюджетными фондами • По товарным операциям и хоз. договорам

По расчетным документам • Платежные поручения • Чеки • Аккредитивы • Платежные требования • Инкассовые поручения По назначению платежа • По обязательствам перед бюджетом и внебюджетными фондами • По товарным операциям и хоз. договорам

По источникам средств, привлекаемых для оплаты сделки • За счет собственных средств • За счет кредитов • За счет средств клиента По условиям оплаты сделки • Акцептная форма • Безакцептная форма • Аккредитивная форма • Плановые платежи • Зачет взаимной задолженности По отношению к факту совершения сделки • Авансовая (предварительная) оплата • Оплата по факту совершения сделки • Оплата в кредит или рассрочку

По источникам средств, привлекаемых для оплаты сделки • За счет собственных средств • За счет кредитов • За счет средств клиента По условиям оплаты сделки • Акцептная форма • Безакцептная форма • Аккредитивная форма • Плановые платежи • Зачет взаимной задолженности По отношению к факту совершения сделки • Авансовая (предварительная) оплата • Оплата по факту совершения сделки • Оплата в кредит или рассрочку

На основании расчетных документов проводится перевод денежных средств с банковских счетов одного ЮЛ на счета другого Расчетный документ - оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа: - распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств; - распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем). Действительны в течение 10 дней со дня составления

На основании расчетных документов проводится перевод денежных средств с банковских счетов одного ЮЛ на счета другого Расчетный документ - оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа: - распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств; - распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем). Действительны в течение 10 дней со дня составления

Наименование, номер и дата составления документа Вид и назначение платежа Реквизиты банковских документов Наименование плательщика и получателя, их банковские реквизиты Очередность платежа и вид платежа по шифратору банков Сумма платежа (цифрами и словами) Банковские Реквизиты: -Номер счета - ИНН -Наименован ие и место банка - БИК - номер корресп. счета

Наименование, номер и дата составления документа Вид и назначение платежа Реквизиты банковских документов Наименование плательщика и получателя, их банковские реквизиты Очередность платежа и вид платежа по шифратору банков Сумма платежа (цифрами и словами) Банковские Реквизиты: -Номер счета - ИНН -Наименован ие и место банка - БИК - номер корресп. счета

обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную") - распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

- распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Покупатель (плательщик) 2 6 3 4 5 Банк поставщика Банк покупателя") 1 Поставщик (получатель) Покупатель (плательщик) 2 6 3 4 5 Банк поставщика Банк покупателя

1 Поставщик (получатель) Покупатель (плательщик) 2 6 3 4 5 Банк поставщика Банк покупателя

- Ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной суммы чекодателю

- Ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной суммы чекодателю

4 Поставщик Покупатель 3 5 1 2 7 Банк поставщика Банк покупателя 6

4 Поставщик Покупатель 3 5 1 2 7 Банк поставщика Банк покупателя 6

, осуществить") - это условное денежное обязательство, принимаемое банком по поручению приказодателя (плательщика по аккредитиву), осуществить платеж в пользу бенефициара (получателя средств по аккредитиву) по представлении последним в банк документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи

- это условное денежное обязательство, принимаемое банком по поручению приказодателя (плательщика по аккредитиву), осуществить платеж в пользу бенефициара (получателя средств по аккредитиву) по представлении последним в банк документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи

5 4 6 Банк поставщика (исполняющий) 2 3 7 9") 1 Поставщик Покупатель (бенефициар) 5 4 6 Банк поставщика (исполняющий) 2 3 7 9 Банк покупателя (эмитент) 8

1 Поставщик Покупатель (бенефициар) 5 4 6 Банк поставщика (исполняющий) 2 3 7 9 Банк покупателя (эмитент) 8

к должнику (плательщику) об уплате определённой") - это расчётный документ, содержащий требование кредитора (поставщика) к должнику (плательщику) об уплате определённой денежной суммы через банк

- это расчётный документ, содержащий требование кредитора (поставщика) к должнику (плательщику) об уплате определённой денежной суммы через банк

2 Покупатель (плательщик) 3 4 9 Банк поставщика 7 5 (эмитент)") 1 Поставщик (кредитор) 2 Покупатель (плательщик) 3 4 9 Банк поставщика 7 5 (эмитент) 6 Банк покупателя (исполняющий) 8

1 Поставщик (кредитор) 2 Покупатель (плательщик) 3 4 9 Банк поставщика 7 5 (эмитент) 6 Банк покупателя (исполняющий) 8

- это расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке

- это расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке

Дебет Сн 62 Кредит 50 Кредит № Кредит Ск Кредит Остаток на нач. периода Поступление денег от покупателей и заказчиков Оплата счетов пост-ков 60 и подрядчиков Дебет Поступление денег в кассу с расч. счета Ден. ср-ва сданы из кассы на расчетный счет Произведены платежи по налогам и сборам Источник увеличения ден. ср-в на расчетном счете Источник уменьшения ден. ср-в на расчетном счете Остаток ден. ср-в на конец периода 50 Дебет 68 Дебет № Дебет

Дебет Сн 62 Кредит 50 Кредит № Кредит Ск Кредит Остаток на нач. периода Поступление денег от покупателей и заказчиков Оплата счетов пост-ков 60 и подрядчиков Дебет Поступление денег в кассу с расч. счета Ден. ср-ва сданы из кассы на расчетный счет Произведены платежи по налогам и сборам Источник увеличения ден. ср-в на расчетном счете Источник уменьшения ден. ср-в на расчетном счете Остаток ден. ср-в на конец периода 50 Дебет 68 Дебет № Дебет

55") 55 -1 Аккредитивы 55 -2 Чековые книжки 55 -3 Депозитные счета (в рублях) 55 -4 Депозитные счета (в ин. валюте) 55 -5 Специальный счет (на финансирование кап. вложений) 55 -6 текущий счет филиала 55 -7 Специальный карточный счет

55 -1 Аккредитивы 55 -2 Чековые книжки 55 -3 Депозитные счета (в рублях) 55 -4 Депозитные счета (в ин. валюте) 55 -5 Специальный счет (на финансирование кап. вложений) 55 -6 текущий счет филиала 55 -7 Специальный карточный счет

Зачисление денежных средств в аккредитивы Дебет 551 Кредит 51, 52, 66 Списание средств в аккредитивах Кредит 55 Дебет 60 -1

Зачисление денежных средств в аккредитивы Дебет 551 Кредит 51, 52, 66 Списание средств в аккредитивах Кредит 55 Дебет 60 -1

Спасибо за внимание!

Спасибо за внимание!