Основная презентация по статистике.pptx

- Количество слайдов: 160

1

1

НОУ ВПО «Московский институт права» Статистика Преподаватель: КТН, доцент Манкевич Александр Валерьевич 2

НОУ ВПО «Московский институт права» Статистика Преподаватель: КТН, доцент Манкевич Александр Валерьевич 2

Литература 1. Теория статистики: учебник /под ред. Р. А. Шмойловой. М. : Финансы и статистика, 2007 г. 2. Практикум по теории статистики: учебное пособие/ под ред. Р. А. Шмойловой. М. : Финансы и статистика, 2007 г. 3. Теория статистики: Учебник /под ред. проф. Г. Л. Громыко. 2 е изд. перераб. и доп. М. : ИНФРА М, 2005 г. – 476 с. – (Классический университетский учебник). 3

Литература 1. Теория статистики: учебник /под ред. Р. А. Шмойловой. М. : Финансы и статистика, 2007 г. 2. Практикум по теории статистики: учебное пособие/ под ред. Р. А. Шмойловой. М. : Финансы и статистика, 2007 г. 3. Теория статистики: Учебник /под ред. проф. Г. Л. Громыко. 2 е изд. перераб. и доп. М. : ИНФРА М, 2005 г. – 476 с. – (Классический университетский учебник). 3

Т-1. Статистика как наука 1. Понятие статистики. Развитие статистики как науки. 2. Предмет и метод статистики. Задачи теории статистики. 3. Организация статистики. 1. Понятие статистики. Развитие статистики как науки Термин «статистика» произошел от латинских слов stato (государство) и status (положение вещей, политическое состояние). 4

Т-1. Статистика как наука 1. Понятие статистики. Развитие статистики как науки. 2. Предмет и метод статистики. Задачи теории статистики. 3. Организация статистики. 1. Понятие статистики. Развитие статистики как науки Термин «статистика» произошел от латинских слов stato (государство) и status (положение вещей, политическое состояние). 4

«Статистика есть наука о том, как, не умея мыслить и понимать, заставить делать это цифры» В. Ключевский «Есть три разновидности лжи: ложь, гнусная ложь и официальная статистика» Б. Дизраели Статистика, строгая муза, Ты реешь над каждой судьбой. Ничто для тебя не обуза, Никто не обижен тобой. ……………………. Умру - и меня понемногу Забудут друзья и родня. Статистика – муза итогов, Лишь ты не забудешь меня. Статистика Вадим Шернер 5

«Статистика есть наука о том, как, не умея мыслить и понимать, заставить делать это цифры» В. Ключевский «Есть три разновидности лжи: ложь, гнусная ложь и официальная статистика» Б. Дизраели Статистика, строгая муза, Ты реешь над каждой судьбой. Ничто для тебя не обуза, Никто не обижен тобой. ……………………. Умру - и меня понемногу Забудут друзья и родня. Статистика – муза итогов, Лишь ты не забудешь меня. Статистика Вадим Шернер 5

о разных") В настоящее время под статистикой понимают: 1. Статистика - совокупность сведений (фактов) о разных явлениях в той или иной стране или ее регионах. 7 «я» : семейная статистика 30% детей в России рождаются в неполной семье, а точнее у матерей-одиночек. Статистика других стран немногим отличается от нашей: в США – 33% матерей всех новорожденных – незамужние женщины, в Исландии – 64% (это самый высокий показатель в Европе), в Швеции – 54%, в Великобритании – 38%, в Финляндии – 37%. Результаты Интернет-опроса, который провела компания ACNielsen. 6

В настоящее время под статистикой понимают: 1. Статистика - совокупность сведений (фактов) о разных явлениях в той или иной стране или ее регионах. 7 «я» : семейная статистика 30% детей в России рождаются в неполной семье, а точнее у матерей-одиночек. Статистика других стран немногим отличается от нашей: в США – 33% матерей всех новорожденных – незамужние женщины, в Исландии – 64% (это самый высокий показатель в Европе), в Швеции – 54%, в Великобритании – 38%, в Финляндии – 37%. Результаты Интернет-опроса, который провела компания ACNielsen. 6

2. Статистика - практическая деятельность людей, направленная на сбор, обработку и анализ массовых данных, относящихся к тем или иным сферам общественной жизни. 3. Статистика - некий параметр ряда случайных величин, получаемый по определенному алгоритму из результатов индивидуальных наблюдений. 4. Статистика - наука, изучающая с количественной стороны массовые явления и их закономерности. 7

2. Статистика - практическая деятельность людей, направленная на сбор, обработку и анализ массовых данных, относящихся к тем или иным сферам общественной жизни. 3. Статистика - некий параметр ряда случайных величин, получаемый по определенному алгоритму из результатов индивидуальных наблюдений. 4. Статистика - наука, изучающая с количественной стороны массовые явления и их закономерности. 7

Статистика Общая теория статистики Важнейшие разделы: • учение о статистическом наблюдении; • теория статистических группировок; • методология построения обобщающих показателей. Социально-экономическая статистика Экономическая статистика Отраслевые статистики Макроэкономические показатели Показатели национальных счетов Внешнеэкономическая деятельность Производство и реализация продукции (работ, услуг) Социальная статистика Доходы населения Расходы населения, потребление материальных благ и услуг Обеспеченность жильем и потребительскими предметами длительного пользования Демографические результаты 8

Статистика Общая теория статистики Важнейшие разделы: • учение о статистическом наблюдении; • теория статистических группировок; • методология построения обобщающих показателей. Социально-экономическая статистика Экономическая статистика Отраслевые статистики Макроэкономические показатели Показатели национальных счетов Внешнеэкономическая деятельность Производство и реализация продукции (работ, услуг) Социальная статистика Доходы населения Расходы населения, потребление материальных благ и услуг Обеспеченность жильем и потребительскими предметами длительного пользования Демографические результаты 8

История направлений развития статистической науки 1. Описательная школа ОПИСАНИЕ ДОСТОПРИМЕЧАТЕЛЬНОСТЕЙ ГОСУДАРСТВА: ТЕРРИТОРИИ, НАСЕЛЕНИЯ, КЛИМАТА, ПОЛИТИЧЕСКОГО Герман Конринг (1606 -1681). УСТРОЙСТВА, ВЕРОИСПОВЕДАНИЯ, ВЕДЕНИЯ ХОЗЯЙСТВА, ТОРГОВЛИ, БЛАГОСОСТОЯНИЯ ГОСУДАРСТВА И ГРАЖДАН Готфрид Ахенваль (1719— 1772) Но! ввел термин «статистика» . БЕЗ АНАЛИЗА ЗАКОНОМЕРНОСТЕЙ И ВЗАИМОСВЯЗЕЙ МЕЖДУ ЯВЛЕНИЯМИ 2. «Политическая арифметика» Уильям Петти (1623— 1687) ВЫЯВЛЕНИЕ НА ОСНОВЕ БОЛЬШОГО ЧИСЛА НАБЛЮДЕНИЙ "изобретатель статистики» . РАЗЛИЧНЫХ ЗАКОНОМЕРНОСТЕЙ И ВЗАИМОСВЯЗЕЙ 3. Математико-статистический • Фрэнсис Гальтон (1822— 1911) • Карл Пирсон (1857 -1936) • Вильям Госсет (1876 -1937) • Рональд Фишер (1890— 1968) • Морис Дж. Кендэл (р. 1907) Раздел математики • дисперсионный анализ, • анализ временных рядов, • проверка гипотез

История направлений развития статистической науки 1. Описательная школа ОПИСАНИЕ ДОСТОПРИМЕЧАТЕЛЬНОСТЕЙ ГОСУДАРСТВА: ТЕРРИТОРИИ, НАСЕЛЕНИЯ, КЛИМАТА, ПОЛИТИЧЕСКОГО Герман Конринг (1606 -1681). УСТРОЙСТВА, ВЕРОИСПОВЕДАНИЯ, ВЕДЕНИЯ ХОЗЯЙСТВА, ТОРГОВЛИ, БЛАГОСОСТОЯНИЯ ГОСУДАРСТВА И ГРАЖДАН Готфрид Ахенваль (1719— 1772) Но! ввел термин «статистика» . БЕЗ АНАЛИЗА ЗАКОНОМЕРНОСТЕЙ И ВЗАИМОСВЯЗЕЙ МЕЖДУ ЯВЛЕНИЯМИ 2. «Политическая арифметика» Уильям Петти (1623— 1687) ВЫЯВЛЕНИЕ НА ОСНОВЕ БОЛЬШОГО ЧИСЛА НАБЛЮДЕНИЙ "изобретатель статистики» . РАЗЛИЧНЫХ ЗАКОНОМЕРНОСТЕЙ И ВЗАИМОСВЯЗЕЙ 3. Математико-статистический • Фрэнсис Гальтон (1822— 1911) • Карл Пирсон (1857 -1936) • Вильям Госсет (1876 -1937) • Рональд Фишер (1890— 1968) • Морис Дж. Кендэл (р. 1907) Раздел математики • дисперсионный анализ, • анализ временных рядов, • проверка гипотез

История развития статистики в России В правильной научной постановке статистического дела в России большая заслуга принадлежит Русскому географическому обществу, основанному в 1845 г. и имевшему в своем составе отделение статистики. Особое место в истории русской статистики занимает выдающийся русский географ, известный и как статистик, Петрович Семенов - Тян-Шанский. Он является своего рода отцом русской государственной статистики. ВТОРАЯ ПОЛОВИНА XIX — НАЧАЛО XX В. БЫЛИ ДЛЯ РОССИИ ПЕРИОДОМ БУРНОГО РАЗВИТИЯ СТАТИСТИЧЕСКОЙ НАУКИ И ПРАКТИКИ. БОЛЬШАЯ ЗАСЛУГА В ЭТОМ ПРИНАДЛЕЖИТ ПРЕДСТАВИТЕЛЯМ АКАДЕМИЧЕСКОЙ СТАТИСТИКИ: ПАФНУТИЙ ЛЬВОВИЧ ЧЕБЫШЁВ (1821— 1894), СФОРМУЛИРОВАВШИЙ ЗАКОН БОЛЬШИХ ЧИСЕЛ; АНДРЕЙ АНДРЕЕВИЧ МАРКОВ (1856— 1922) — СОЗДАТЕЛЬ МАТЕМАТИЧЕСКОЙ ТЕОРИИ, СПОСОБНОЙ ОПИСАТЬ СЛОЖНЫЕ ЯВЛЕНИЯ ( «цепи МАРКОВА» ) АЛЕКСАНДР МИХАЙЛОВИЧ ЛЯПУНОВ (1857— 1918), заложивший в практику основы ВЫБОРОЧНОГО НАБЛЮДЕНИЯ В СТАТИСТИКЕ. 10

История развития статистики в России В правильной научной постановке статистического дела в России большая заслуга принадлежит Русскому географическому обществу, основанному в 1845 г. и имевшему в своем составе отделение статистики. Особое место в истории русской статистики занимает выдающийся русский географ, известный и как статистик, Петрович Семенов - Тян-Шанский. Он является своего рода отцом русской государственной статистики. ВТОРАЯ ПОЛОВИНА XIX — НАЧАЛО XX В. БЫЛИ ДЛЯ РОССИИ ПЕРИОДОМ БУРНОГО РАЗВИТИЯ СТАТИСТИЧЕСКОЙ НАУКИ И ПРАКТИКИ. БОЛЬШАЯ ЗАСЛУГА В ЭТОМ ПРИНАДЛЕЖИТ ПРЕДСТАВИТЕЛЯМ АКАДЕМИЧЕСКОЙ СТАТИСТИКИ: ПАФНУТИЙ ЛЬВОВИЧ ЧЕБЫШЁВ (1821— 1894), СФОРМУЛИРОВАВШИЙ ЗАКОН БОЛЬШИХ ЧИСЕЛ; АНДРЕЙ АНДРЕЕВИЧ МАРКОВ (1856— 1922) — СОЗДАТЕЛЬ МАТЕМАТИЧЕСКОЙ ТЕОРИИ, СПОСОБНОЙ ОПИСАТЬ СЛОЖНЫЕ ЯВЛЕНИЯ ( «цепи МАРКОВА» ) АЛЕКСАНДР МИХАЙЛОВИЧ ЛЯПУНОВ (1857— 1918), заложивший в практику основы ВЫБОРОЧНОГО НАБЛЮДЕНИЯ В СТАТИСТИКЕ. 10

2. Объект, предмет и метод статистики. Задачи теории статистики. Объект исследования – массовые социально-экономические явления Отличительная особенность массового явления каждый элемент обладает как индивидуальными (отличающимися) признаками, так и общими (сходными). МАССОВЫЕ ЯВЛЕНИЯ НАХОДЯТ СВОЕ ВЫРАЖЕНИЕ В СТАТИСТИЧЕСКИХ СОВОКУПНОСТЯХ, ПРИВЯЗАННЫХ К ОПРЕДЕЛЕННОМУ МЕСТУ И ВРЕМЕНИ. Статистическая совокупность – это множество однородных по какомулибо признаку явлений, существование которых ограничено в пространстве и во времени. Предмет исследования – ВЫЯВЛЕНИЕ ЗАКОНОМЕРНОСТЕЙ МАССОВЫХ ЯВЛЕНИЙ В КОНКРЕТНЫХ УСЛОВИЯХ МЕСТА И ВРЕМЕНИ. 11

2. Объект, предмет и метод статистики. Задачи теории статистики. Объект исследования – массовые социально-экономические явления Отличительная особенность массового явления каждый элемент обладает как индивидуальными (отличающимися) признаками, так и общими (сходными). МАССОВЫЕ ЯВЛЕНИЯ НАХОДЯТ СВОЕ ВЫРАЖЕНИЕ В СТАТИСТИЧЕСКИХ СОВОКУПНОСТЯХ, ПРИВЯЗАННЫХ К ОПРЕДЕЛЕННОМУ МЕСТУ И ВРЕМЕНИ. Статистическая совокупность – это множество однородных по какомулибо признаку явлений, существование которых ограничено в пространстве и во времени. Предмет исследования – ВЫЯВЛЕНИЕ ЗАКОНОМЕРНОСТЕЙ МАССОВЫХ ЯВЛЕНИЙ В КОНКРЕТНЫХ УСЛОВИЯХ МЕСТА И ВРЕМЕНИ. 11

С П Е Ц И Ф И Ч Е С К И ЙЕ Т О Д М СТАТИСТИКИ МАССОВОЕ АБЛЮДЕНИЕ Н Г Р У П П И Р О В КИ С В О Д К А А В Ы Ч И С Л Е Н ИИ А Н А Л И З Б О Б Щ А Ю Щ И Х Е О ПОКАЗАТЕЛЕЙ 12

С П Е Ц И Ф И Ч Е С К И ЙЕ Т О Д М СТАТИСТИКИ МАССОВОЕ АБЛЮДЕНИЕ Н Г Р У П П И Р О В КИ С В О Д К А А В Ы Ч И С Л Е Н ИИ А Н А Л И З Б О Б Щ А Ю Щ И Х Е О ПОКАЗАТЕЛЕЙ 12

Основные задачи изучения статистических совокупностей • Получение итоговых данных • Определение структуры и соотношения отдельных частей совокупностей; • Изучение особенности распределения единиц совокупности по отдельным признакам; • Выявление взаимосвязи между отдельными показателями; • Изучение динамики отдельных показателей; • Оценка выборочных данных и пр. 13

Основные задачи изучения статистических совокупностей • Получение итоговых данных • Определение структуры и соотношения отдельных частей совокупностей; • Изучение особенности распределения единиц совокупности по отдельным признакам; • Выявление взаимосвязи между отдельными показателями; • Изучение динамики отдельных показателей; • Оценка выборочных данных и пр. 13

Статистика оперирует числовыми данными, которые обусловлены влиянием множества различных факторов, причин, одни из которых являются главными, существенными, а другие — случайными. Абстрагироваться от случайного и выявить типичное, закономерное — основная задача статистики, и эту задачу можно решить только на основе массовых данных. СТАТИСТИЧЕСКИЕ ЗАКОНОМЕРНОСТИ ОБНАРУЖИВАЮТСЯ ПРИ МАССОВОМ НАБЛЮДЕНИИ БЛАГОДАРЯ ДЕЙСТВИЮ ЗАКОНА БОЛЬШИХ ЧИСЕЛ. СУЩНОСТЬ ЗАКОНА БОЛЬШИХ ЧИСЕЛ - ПО МЕРЕ УВЕЛИЧЕНИЯ ЧИСЛА НАБЛЮДЕНИЙ ВЛИЯНИЕ СЛУЧАЙНЫХ ФАКТОРОВ В СВОДНЫХ ХАРАКТЕРИСТИКАХ СОВОКУПНОСТИ ВЗАИМОПОГАШАЮТСЯ И НА ПОВЕРХНОСТЬ ВЫСТУПАЕТ ДЕЙСТВИЕ ОСНОВНЫХ ФАКТОРОВ, КОТОРЫЕ И ОПРЕДЕЛЯЮТ ЗАКОНОМЕРНОСТЬ. 14

Статистика оперирует числовыми данными, которые обусловлены влиянием множества различных факторов, причин, одни из которых являются главными, существенными, а другие — случайными. Абстрагироваться от случайного и выявить типичное, закономерное — основная задача статистики, и эту задачу можно решить только на основе массовых данных. СТАТИСТИЧЕСКИЕ ЗАКОНОМЕРНОСТИ ОБНАРУЖИВАЮТСЯ ПРИ МАССОВОМ НАБЛЮДЕНИИ БЛАГОДАРЯ ДЕЙСТВИЮ ЗАКОНА БОЛЬШИХ ЧИСЕЛ. СУЩНОСТЬ ЗАКОНА БОЛЬШИХ ЧИСЕЛ - ПО МЕРЕ УВЕЛИЧЕНИЯ ЧИСЛА НАБЛЮДЕНИЙ ВЛИЯНИЕ СЛУЧАЙНЫХ ФАКТОРОВ В СВОДНЫХ ХАРАКТЕРИСТИКАХ СОВОКУПНОСТИ ВЗАИМОПОГАШАЮТСЯ И НА ПОВЕРХНОСТЬ ВЫСТУПАЕТ ДЕЙСТВИЕ ОСНОВНЫХ ФАКТОРОВ, КОТОРЫЕ И ОПРЕДЕЛЯЮТ ЗАКОНОМЕРНОСТЬ. 14

3. Организация статистики 15

3. Организация статистики 15

16

16

17

17

18

18

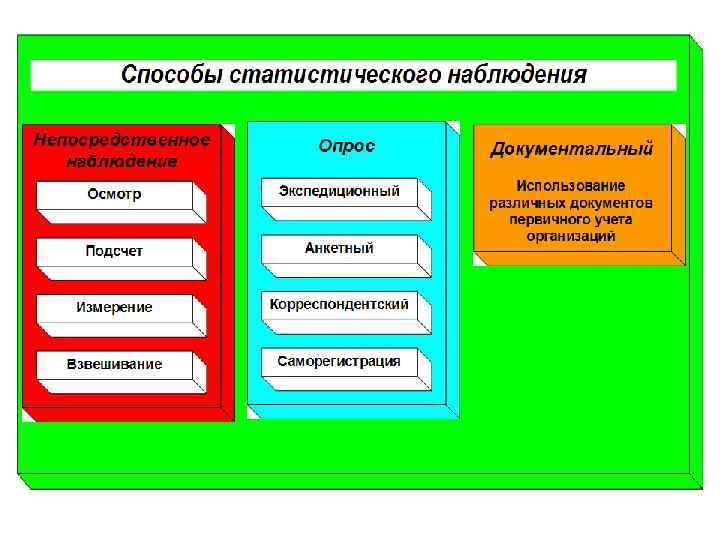

Т 2. Сбор статистической информации. 1. Понятие статистического наблюдения. 2. Организационные формы, виды и способы статистического наблюдения. 3. Точность статистического наблюдения. Литература: [1], стр. 56 -80 [2], стр. 16 -28

Т 2. Сбор статистической информации. 1. Понятие статистического наблюдения. 2. Организационные формы, виды и способы статистического наблюдения. 3. Точность статистического наблюдения. Литература: [1], стр. 56 -80 [2], стр. 16 -28

1. Понятие статистического наблюдения Статистическое наблюдение - массовое, планомерное, научно организованное наблюдение за явлениями социальной и экономической жизни, которое заключается в регистрации отобранных признаков у каждой единицы совокупности Организационные формы статистического наблюдения • статистическая отчетность; • специально организованные статистические обследования (наблюдения); • регистры. Статистическая отчетность — это особая форма организации сбора данных государственной статистикой о деятельности хозяйствующих субъектов через специально заполняемые последними документы-бланки, именуемые формами статистической отчетности.

1. Понятие статистического наблюдения Статистическое наблюдение - массовое, планомерное, научно организованное наблюдение за явлениями социальной и экономической жизни, которое заключается в регистрации отобранных признаков у каждой единицы совокупности Организационные формы статистического наблюдения • статистическая отчетность; • специально организованные статистические обследования (наблюдения); • регистры. Статистическая отчетность — это особая форма организации сбора данных государственной статистикой о деятельности хозяйствующих субъектов через специально заполняемые последними документы-бланки, именуемые формами статистической отчетности.

В настоящее время разработана унифицированная отчетность, включающая следующие формы: • П-1 «Сведения о производстве и отгрузке товаров и услуг» ; • П-2 «Сведения об инвестициях» ; • П-3 «Сведения о финансовом состоянии предприятия» ; • П-4 «Сведения о численности, заработной плате и движении работников» ; • Малые предприятия с 1999 г. отчитываются ежеквартально лишь по форме ПМ «Сведения об основных показателях деятельности малого предприятия» .

В настоящее время разработана унифицированная отчетность, включающая следующие формы: • П-1 «Сведения о производстве и отгрузке товаров и услуг» ; • П-2 «Сведения об инвестициях» ; • П-3 «Сведения о финансовом состоянии предприятия» ; • П-4 «Сведения о численности, заработной плате и движении работников» ; • Малые предприятия с 1999 г. отчитываются ежеквартально лишь по форме ПМ «Сведения об основных показателях деятельности малого предприятия» .

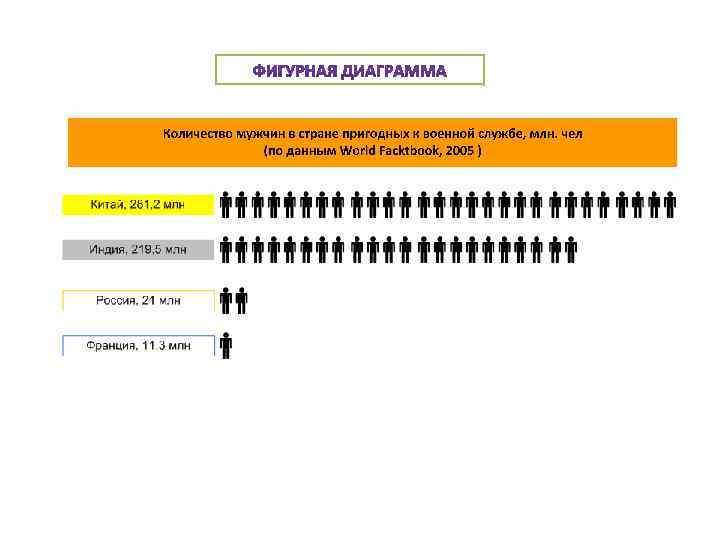

В случаях, когда необходимо получить сведения, по которым отсутствует отчетность, когда требуется уточнить или дополнить данные той или иной отчетности проводятся специально организованные статистические наблюдения в виде переписей или специальных обследований (выборочных или сплошных). По данным переписей населения, на июнь 2007 года численность населения Земли составила около 6, 4 млрд. человек. Страны-лидеры по количеству жителей распределяются следующим образом: 1 -е место: Китай – 1 321 851 888 чел. 2 -е место: Индия – 1 100 866 154 чел. 3 -е место: США – 300 139 947 чел. 4 -е место: Индонезия – 234 693 997 чел. 5 -е место: Бразилия – 186 010 647 чел. 6 -е место: Пакистан – 164 741 924 чел. 7 -е место: Бангладеш – 150 448 339 чел. 8 -е место: Россия – 142 000 752 чел. 9 -е место: Нигерия – 133 031 164 чел. 10 -е место: Япония – 127 433 494 чел.

В случаях, когда необходимо получить сведения, по которым отсутствует отчетность, когда требуется уточнить или дополнить данные той или иной отчетности проводятся специально организованные статистические наблюдения в виде переписей или специальных обследований (выборочных или сплошных). По данным переписей населения, на июнь 2007 года численность населения Земли составила около 6, 4 млрд. человек. Страны-лидеры по количеству жителей распределяются следующим образом: 1 -е место: Китай – 1 321 851 888 чел. 2 -е место: Индия – 1 100 866 154 чел. 3 -е место: США – 300 139 947 чел. 4 -е место: Индонезия – 234 693 997 чел. 5 -е место: Бразилия – 186 010 647 чел. 6 -е место: Пакистан – 164 741 924 чел. 7 -е место: Бангладеш – 150 448 339 чел. 8 -е место: Россия – 142 000 752 чел. 9 -е место: Нигерия – 133 031 164 чел. 10 -е место: Япония – 127 433 494 чел.

Регистр — это поименованный и постоянно уточняемый перечень тех или иных единиц наблюдения, созданный для непрерывного длительного статистического наблюдения за определенной совокупностью. В России действует Единый государственный регистр предприятий и организаций (ЕГРПО) всех форм собственности. В нем содержатся такие сведения о каждом предприятии, как: среднесписочная численность работников, остаточная стоимость основных средств, уставный фонд, балансовая прибыль и др.

Регистр — это поименованный и постоянно уточняемый перечень тех или иных единиц наблюдения, созданный для непрерывного длительного статистического наблюдения за определенной совокупностью. В России действует Единый государственный регистр предприятий и организаций (ЕГРПО) всех форм собственности. В нем содержатся такие сведения о каждом предприятии, как: среднесписочная численность работников, остаточная стоимость основных средств, уставный фонд, балансовая прибыль и др.

2. Организационные виды и способы статистического наблюдения.

2. Организационные виды и способы статистического наблюдения.

3. Точность статистического наблюдения.

3. Точность статистического наблюдения.

![Т 3. Изображение статистических данных 1. Статистические таблицы. 2. Статистические графики. Литература [1], стр.](https://present5.com/presentation/1/21672473_288159164.pdf-img/21672473_288159164.pdf-28.jpg "Т 3. Изображение статистических данных 1. Статистические таблицы. 2. Статистические графики. Литература [1], стр.") Т 3. Изображение статистических данных 1. Статистические таблицы. 2. Статистические графики. Литература [1], стр. 128 -182 [2], стр. 53 -99

Т 3. Изображение статистических данных 1. Статистические таблицы. 2. Статистические графики. Литература [1], стр. 128 -182 [2], стр. 53 -99

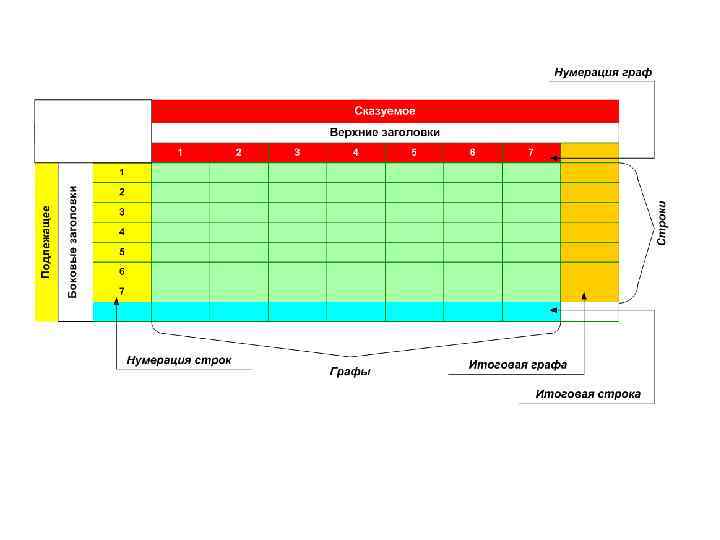

1. Статистические таблицы. Статистическая таблица — это форма наиболее краткого и рационального изложения цифровых данных об изучаемой статистической совокупности. Незаполненная цифрами статистическая таблица называется макетом. Макет таблицы — это сетка, состоящая из горизонтальных строк и вертикальных колонок (граф), каждая из которых имеет название. Клетки, образуемые на пересечении строк и колонок, заполняют статистическими данными. Подлежащим таблицы называется объект, отдельные единицы или его части (группы), которые характеризуются соответствующими показателями. Сказуемым называются показатели, которые характеризуют подлежащее. Подлежащее таблицы обычно составляет название ее строк, сказуемое — название колонок.

1. Статистические таблицы. Статистическая таблица — это форма наиболее краткого и рационального изложения цифровых данных об изучаемой статистической совокупности. Незаполненная цифрами статистическая таблица называется макетом. Макет таблицы — это сетка, состоящая из горизонтальных строк и вертикальных колонок (граф), каждая из которых имеет название. Клетки, образуемые на пересечении строк и колонок, заполняют статистическими данными. Подлежащим таблицы называется объект, отдельные единицы или его части (группы), которые характеризуются соответствующими показателями. Сказуемым называются показатели, которые характеризуют подлежащее. Подлежащее таблицы обычно составляет название ее строк, сказуемое — название колонок.

Подлежащее статистической таблицы может быть простым и сложным. По характеру подлежащего различают простые, групповые и комбинационные таблицы. В простой таблице подлежащее представляет перечень отдельных единиц изучаемого объекта. Например, перечень предприятий и организаций или перечень отдельных дат (годы, кварталы и т. д. ). В групповых таблицах статистическая совокупность разбивается на отдельные группы по какому-то одному признаку. При этом каждую группу можно охарактеризовать одним или несколькими показателями. В комбинационных таблицах объект исследования, т. е. подлежащее, разбивается на группы не по одному, а по нескольким признакам.

Подлежащее статистической таблицы может быть простым и сложным. По характеру подлежащего различают простые, групповые и комбинационные таблицы. В простой таблице подлежащее представляет перечень отдельных единиц изучаемого объекта. Например, перечень предприятий и организаций или перечень отдельных дат (годы, кварталы и т. д. ). В групповых таблицах статистическая совокупность разбивается на отдельные группы по какому-то одному признаку. При этом каждую группу можно охарактеризовать одним или несколькими показателями. В комбинационных таблицах объект исследования, т. е. подлежащее, разбивается на группы не по одному, а по нескольким признакам.

Число браков и разводов в России Год Число браков, тысяч 1960 1970 1980 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 1499, 6 1319, 2 1464, 6 1319, 9 1277, 2 1053, 7 1106, 7 1080, 6 1075, 2 866, 7 928, 4 848, 7 911, 2 897, 3 1001, 6 1019, 8 Число разводов, тысяч 184, 4 396, 6 580, 7 559, 9 597, 9 639, 2 663, 3 680, 5 665, 9 562, 4 555, 2 501, 7 532, 5 627, 7 763, 5 853, 6 На 1000 человек населения браков разводов 12, 5 10, 1 3 10, 6 4, 2 8, 9 3, 8 8, 6 4 7, 1 4, 3 7, 5 4, 5 7, 4 4, 6 7, 3 4, 5 5, 9 3, 8 6, 3 3, 8 5, 8 3, 4 6, 3 3, 7 6, 2 4, 3 6, 9 5, 3 7, 1 6 Источник: Инвестиции в России. 2003: Стат. сб. — М. : Госкомстат России, 2003. — С. 98.

Число браков и разводов в России Год Число браков, тысяч 1960 1970 1980 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 1499, 6 1319, 2 1464, 6 1319, 9 1277, 2 1053, 7 1106, 7 1080, 6 1075, 2 866, 7 928, 4 848, 7 911, 2 897, 3 1001, 6 1019, 8 Число разводов, тысяч 184, 4 396, 6 580, 7 559, 9 597, 9 639, 2 663, 3 680, 5 665, 9 562, 4 555, 2 501, 7 532, 5 627, 7 763, 5 853, 6 На 1000 человек населения браков разводов 12, 5 10, 1 3 10, 6 4, 2 8, 9 3, 8 8, 6 4 7, 1 4, 3 7, 5 4, 5 7, 4 4, 6 7, 3 4, 5 5, 9 3, 8 6, 3 3, 8 5, 8 3, 4 6, 3 3, 7 6, 2 4, 3 6, 9 5, 3 7, 1 6 Источник: Инвестиции в России. 2003: Стат. сб. — М. : Госкомстат России, 2003. — С. 98.

При построении статистических таблиц следует соблюдать ряд условий. 1. Каждая таблица должна иметь краткий заголовок, который в то же время должен достаточно полно и четко отражать содержание анализируемого объекта. 2. Все строки и графы таблицы должны иметь названия, при этом повторяющиеся термины следует выносить в общие заголовки. 3. В строках и графах таблицы должны быть указаны единицы измерения. Единая единица измерения для всех строк и столбцов должна быть вынесена за пределы таблицы и размещена с правой стороны над таблицей. 4. Необходимо указывать источники данных, приведенных в таблице (название обследования с указанием организации, которая его проводила, название публикации или указание на условность данных).

При построении статистических таблиц следует соблюдать ряд условий. 1. Каждая таблица должна иметь краткий заголовок, который в то же время должен достаточно полно и четко отражать содержание анализируемого объекта. 2. Все строки и графы таблицы должны иметь названия, при этом повторяющиеся термины следует выносить в общие заголовки. 3. В строках и графах таблицы должны быть указаны единицы измерения. Единая единица измерения для всех строк и столбцов должна быть вынесена за пределы таблицы и размещена с правой стороны над таблицей. 4. Необходимо указывать источники данных, приведенных в таблице (название обследования с указанием организации, которая его проводила, название публикации или указание на условность данных).

-") При заполнении таблиц используют следующие условные обозначения: • «. . . » (многоточие) - явление существует, но сведений о нем нет; • «О» (ноль) - явление существует, но значение его показателя меньше половины единицы, принятой при округлении; • «—» (тире) — явление отсутствует; • «х» (крестик) - клетка не подлежит заполнению.

При заполнении таблиц используют следующие условные обозначения: • «. . . » (многоточие) - явление существует, но сведений о нем нет; • «О» (ноль) - явление существует, но значение его показателя меньше половины единицы, принятой при округлении; • «—» (тире) — явление отсутствует; • «х» (крестик) - клетка не подлежит заполнению.

СТОЛБИКОВАЯ ДИАГРАММА 500 470 450 400 Китай 350 Иран 317 300 Саудовская Аравия 250 Пакистан 200 США 150 143 135 100 50 42 0 Приведенные в исполнение смертные приговоры в 2007 г. Newsweek № 17 2008 г.

СТОЛБИКОВАЯ ДИАГРАММА 500 470 450 400 Китай 350 Иран 317 300 Саудовская Аравия 250 Пакистан 200 США 150 143 135 100 50 42 0 Приведенные в исполнение смертные приговоры в 2007 г. Newsweek № 17 2008 г.

Способы оплаты мобильной связи, в % Другое 1 Платит работодатель 5 Через интернет 5 По карточке предоплаты 8 13 Через банкомат В кассах магазинов 3 В автоматах моментальной оплаты 33 В офисе оператора 3 29 В салоне сотовой связи 0 10 20 Источник: www. computerbild. ru 09. 2007 30 40

Способы оплаты мобильной связи, в % Другое 1 Платит работодатель 5 Через интернет 5 По карточке предоплаты 8 13 Через банкомат В кассах магазинов 3 В автоматах моментальной оплаты 33 В офисе оператора 3 29 В салоне сотовой связи 0 10 20 Источник: www. computerbild. ru 09. 2007 30 40

ДИАГРАММА ДИНАМИКИ 1600 1400 1200 Число браков, тысяч 1000 Число разводов, тысяч 800 600 400 200 0 1950 1960 1970 1980 1990 2000 2010

ДИАГРАММА ДИНАМИКИ 1600 1400 1200 Число браков, тысяч 1000 Число разводов, тысяч 800 600 400 200 0 1950 1960 1970 1980 1990 2000 2010

Структура автостраховых выплат Выплаты пострадавшим 20 2 Возмещение ущерба автовладельцу 55 Расходы на ведение дела 23 Россия Доход 9 28 26 37 США Выплаты пострадавшим Возмещение ущерба автовладельцу Расходы на ведение дела Доход

Структура автостраховых выплат Выплаты пострадавшим 20 2 Возмещение ущерба автовладельцу 55 Расходы на ведение дела 23 Россия Доход 9 28 26 37 США Выплаты пострадавшим Возмещение ущерба автовладельцу Расходы на ведение дела Доход

о помесячной продаже моркови на рынках города, ц 1 12 11 10") Данные (условные) о помесячной продаже моркови на рынках города, ц 1 12 11 10 80 70 60 50 40 30 20 10 0 2 3 Series 1 4 9 5 8 7 6

Данные (условные) о помесячной продаже моркови на рынках города, ц 1 12 11 10 80 70 60 50 40 30 20 10 0 2 3 Series 1 4 9 5 8 7 6

44

44

Т 4. СТАТИСТИЧЕСКАЯ СВОДКА И ГРУППИРОВКА 1. Задачи и содержание сводки. 2. Виды группировок. 3. Ряды распределения и группировки. Литература: [1], стр. 81 -127 [2], стр. 29 -53

Т 4. СТАТИСТИЧЕСКАЯ СВОДКА И ГРУППИРОВКА 1. Задачи и содержание сводки. 2. Виды группировок. 3. Ряды распределения и группировки. Литература: [1], стр. 81 -127 [2], стр. 29 -53

1. Задачи и содержание сводки. Сводка данных состоит в систематизации, обработке и получении общих и групповых итогов, а также расчете производных показателей (средних и относительных величин). 03. 02. 2018 Теория статистика Лк-3 46

1. Задачи и содержание сводки. Сводка данных состоит в систематизации, обработке и получении общих и групповых итогов, а также расчете производных показателей (средних и относительных величин). 03. 02. 2018 Теория статистика Лк-3 46

2. Виды группировок. Группировкой называется расчленение единиц статистической совокупности на группы, однородные по какому-либо одному или нескольким признакам. С помощью метода группировок решаются следующие задачи: • выделение типов социально – экономических явлений; • изучение структуры явления; • выявление связи и зависимости между явлениями. Формирование группировки • выбор группировочного признака; • определение числа групп; • фиксация вариантов; • подсчет частот.

2. Виды группировок. Группировкой называется расчленение единиц статистической совокупности на группы, однородные по какому-либо одному или нескольким признакам. С помощью метода группировок решаются следующие задачи: • выделение типов социально – экономических явлений; • изучение структуры явления; • выявление связи и зависимости между явлениями. Формирование группировки • выбор группировочного признака; • определение числа групп; • фиксация вариантов; • подсчет частот.

Группировка Дискретных данных Непрерывных данных Ряды распределения Дискретные Непрерывные Рядом распределения называется ряд цифровых показателей, представляющих распределение единиц совокупности по одному существенному признаку в определенной последовательности 03. 02. 2018 Теория статистика Лк-3 48

Группировка Дискретных данных Непрерывных данных Ряды распределения Дискретные Непрерывные Рядом распределения называется ряд цифровых показателей, представляющих распределение единиц совокупности по одному существенному признаку в определенной последовательности 03. 02. 2018 Теория статистика Лк-3 48

Дискретный вариационный ряд Пример: При сдаче экзамена по курсу «Статистика» студентами получены следующие оценки: 3 4 5 4 3 3 5 4 3 5 5 2 3 5 3 5 4 4 3 3 5 3 3 4 3 5 3 4 4 3 5 Формирование группировки • группировочный признак – оценка (балл); • число групп - 4; • варианты – 2, 3, 4, 5; • подсчет частот. 3 3 5 4 2 5 3 4 2 3 5 4 3 5 49

Дискретный вариационный ряд Пример: При сдаче экзамена по курсу «Статистика» студентами получены следующие оценки: 3 4 5 4 3 3 5 4 3 5 5 2 3 5 3 5 4 4 3 3 5 3 3 4 3 5 3 4 4 3 5 Формирование группировки • группировочный признак – оценка (балл); • число групп - 4; • варианты – 2, 3, 4, 5; • подсчет частот. 3 3 5 4 2 5 3 4 2 3 5 4 3 5 49

частота 30 25 20 15 10 5 0 50

частота 30 25 20 15 10 5 0 50

если группировочный признак непрерывный Б)") Вариационные ряды с равными интервалами Вариационные ряды формируют: А) если группировочный признак непрерывный Б) если значений много (>10) Значения дневной выручки 75 торговых точек, усл. ед. 141 104 101 130 148 92 87 115 91 96 100 133 124 92 123 132 118 98 101 107 97 124 118 146 107 110 111 138 121 129 106 135 97 108 107 110 101 129 105 110 116 113 123 83 127 112 114 105 127 114 113 106 139 95 105 106 109 102 102 89 108 92 131 86 134 03. 02. 2018104 Теория статистика Лк-3 94 121 107 103 51

Вариационные ряды с равными интервалами Вариационные ряды формируют: А) если группировочный признак непрерывный Б) если значений много (>10) Значения дневной выручки 75 торговых точек, усл. ед. 141 104 101 130 148 92 87 115 91 96 100 133 124 92 123 132 118 98 101 107 97 124 118 146 107 110 111 138 121 129 106 135 97 108 107 110 101 129 105 110 116 113 123 83 127 112 114 105 127 114 113 106 139 95 105 106 109 102 102 89 108 92 131 86 134 03. 02. 2018104 Теория статистика Лк-3 94 121 107 103 51

1. Определение числа групп Формула Старджесса 2. Определение интервалов группировки Размах данных Шаг интервала 52

1. Определение числа групп Формула Старджесса 2. Определение интервалов группировки Размах данных Шаг интервала 52

3. Формирование интервалов вариационного ряда Истинные значения Min= 83 Max= 148 R= 65 m= 7 Границы интервального ряда h = 9, 3 Рекомендация Как можно меньше значащих цифр лев граница прав граница 80 90 90 100 110 120 130 140 150 Выбранные значения Min= 80 Max= 150 R= 70 m= 7 h = 10 интервал 1 й интервал 2 й интервал 3 й интервал 4 й интервал 5 й интервал 6 й интервал 7 й интервал 53

3. Формирование интервалов вариационного ряда Истинные значения Min= 83 Max= 148 R= 65 m= 7 Границы интервального ряда h = 9, 3 Рекомендация Как можно меньше значащих цифр лев граница прав граница 80 90 90 100 110 120 130 140 150 Выбранные значения Min= 80 Max= 150 R= 70 m= 7 h = 10 интервал 1 й интервал 2 й интервал 3 й интервал 4 й интервал 5 й интервал 6 й интервал 7 й интервал 53

Схема «конвертов» При") 4. Подсчет частот (Определяется число значений попадающих в каждый из интервалов) Схема «конвертов» При попадании значения в интервал ставят точку либо черточку Каждый полный «конверт» содержит 10 объектов 54

4. Подсчет частот (Определяется число значений попадающих в каждый из интервалов) Схема «конвертов» При попадании значения в интервал ставят точку либо черточку Каждый полный «конверт» содержит 10 объектов 54

Подсчет частот, частостей и накопленных частостей 03. 02. 2018 Теория статистика Лк-3 55

Подсчет частот, частостей и накопленных частостей 03. 02. 2018 Теория статистика Лк-3 55

Гистограмма и полигон 03. 02. 2018 Теория статистика Лк-3 56

Гистограмма и полигон 03. 02. 2018 Теория статистика Лк-3 56

Выборочная функция распределения и кумулята 03. 02. 2018 Теория статистика Лк-3 57

Выборочная функция распределения и кумулята 03. 02. 2018 Теория статистика Лк-3 57

58

58

Т 5. ОБОБЩАЮЩИЕ СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ 1. Абсолютные и относительные величины 2. Средние показатели 3. Показатели вариации Л[1], стр 186 -238

Т 5. ОБОБЩАЮЩИЕ СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ 1. Абсолютные и относительные величины 2. Средние показатели 3. Показатели вариации Л[1], стр 186 -238

1. Абсолютные и относительные величины Под статистическим показателем понимается обобщающая количественная характеристика изучаемого объекта или его свойства. Требования к статистическому показателю В нем должны быть указаны: • статистическая структура показателя (т. е. , что это такое - среднее значение, сумма, процент к итогу и т. д. ); • его содержание (население, инвестиции, объем добычи и т. д. ); • позиция в классификации, совокупность объектов (обрабатывающая промышленность России, предприятия торговли); • единица измерения (человек, тонна, километр и др. ); • время (на начало года, за 1990 -2002 гг. и т. п. ); • специальные уточнения.

1. Абсолютные и относительные величины Под статистическим показателем понимается обобщающая количественная характеристика изучаемого объекта или его свойства. Требования к статистическому показателю В нем должны быть указаны: • статистическая структура показателя (т. е. , что это такое - среднее значение, сумма, процент к итогу и т. д. ); • его содержание (население, инвестиции, объем добычи и т. д. ); • позиция в классификации, совокупность объектов (обрабатывающая промышленность России, предприятия торговли); • единица измерения (человек, тонна, километр и др. ); • время (на начало года, за 1990 -2002 гг. и т. п. ); • специальные уточнения.

В зависимости от методов расчета обобщающие показатели могут быть: • абсолютными, • относительными, • средними величинами. Абсолютные обобщающие показатели — это число единиц по совокупности в целом или по ее отдельным группам, которое получают в результате суммирования зарегистрированных значений признаков первичного статистического материала. Любая абсолютная величина всегда имеет свою единицу измерения, присущую тем или иным явлениям.

В зависимости от методов расчета обобщающие показатели могут быть: • абсолютными, • относительными, • средними величинами. Абсолютные обобщающие показатели — это число единиц по совокупности в целом или по ее отдельным группам, которое получают в результате суммирования зарегистрированных значений признаков первичного статистического материала. Любая абсолютная величина всегда имеет свою единицу измерения, присущую тем или иным явлениям.

Широкое применение находят натуральные единицы измерения, как простые (тонна, штука, квадратный и кубический метр, километр и т. д. ), так и сложные, представляющие собой комбинацию двух величин (тоннокилометр, киловатт-час и др. ). В качестве абсолютных обобщающих показателей используют стоимостные показатели, они позволяют соизмерить величины, которые нельзя соизмерить в натуральной форме (например, расходы населения). Кроме того, в качестве абсолютных обобщающих показателей используют и показатели, измеренные в человеко-днях или человеко-часах.

Широкое применение находят натуральные единицы измерения, как простые (тонна, штука, квадратный и кубический метр, километр и т. д. ), так и сложные, представляющие собой комбинацию двух величин (тоннокилометр, киловатт-час и др. ). В качестве абсолютных обобщающих показателей используют стоимостные показатели, они позволяют соизмерить величины, которые нельзя соизмерить в натуральной форме (например, расходы населения). Кроме того, в качестве абсолютных обобщающих показателей используют и показатели, измеренные в человеко-днях или человеко-часах.

Разновидностью натуральных показателей являются условно-натуральные показатели. Их применяют для получения абсолютных обобщающих показателей, когда отдельные группы слагаемых, входящие в совокупность, не поддаются непосредственному суммированию. С помощью специальных коэффициентов пересчета слагаемые выражают в единой стандартной единице измерения, что позволяет получить обобщающий показатель. Например, различные виды топлива соизмеряют по условному топливу с теплотворной способностью 7000 ккал/кг.

Разновидностью натуральных показателей являются условно-натуральные показатели. Их применяют для получения абсолютных обобщающих показателей, когда отдельные группы слагаемых, входящие в совокупность, не поддаются непосредственному суммированию. С помощью специальных коэффициентов пересчета слагаемые выражают в единой стандартной единице измерения, что позволяет получить обобщающий показатель. Например, различные виды топлива соизмеряют по условному топливу с теплотворной способностью 7000 ккал/кг.

двух величин. В числителе дроби стоит величина,") Относительная величина представляет собой результат деления (сравнения) двух величин. В числителе дроби стоит величина, которую сравнивают, в знаменателе — величина, с которой сравнивают. Последняя называется базой (или основанием) сравнения. Если основание принимается за 100, относительная величина выражается в процентах (%), если за 1000 — в промилле (‰), если за 10000 — в продецимилле Если сравниваемая величина больше базы сравнения в 2 раза и более, то обычно выбирают форму коэффициента. Если относительная величина близка к единице, как правило, ее выражают в процентах.

Относительная величина представляет собой результат деления (сравнения) двух величин. В числителе дроби стоит величина, которую сравнивают, в знаменателе — величина, с которой сравнивают. Последняя называется базой (или основанием) сравнения. Если основание принимается за 100, относительная величина выражается в процентах (%), если за 1000 — в промилле (‰), если за 10000 — в продецимилле Если сравниваемая величина больше базы сравнения в 2 раза и более, то обычно выбирают форму коэффициента. Если относительная величина близка к единице, как правило, ее выражают в процентах.

• • • Различают относительные величины динамики, структуры сравнения, интенсивности координации. Относительные показатели сравнения (ОПСр) получают в результате сопоставления одноименных абсолютных показателей, относящихся к разным совокупностям. Пример: Золотой запас на конец 2000 г. органов денежнокредитного регулирования России – 12, 36 млн тройских унций, США – 261, 61 млн тройских унций. ОПСр=12, 36/261, 61=0, 047 (4, 7%).

• • • Различают относительные величины динамики, структуры сравнения, интенсивности координации. Относительные показатели сравнения (ОПСр) получают в результате сопоставления одноименных абсолютных показателей, относящихся к разным совокупностям. Пример: Золотой запас на конец 2000 г. органов денежнокредитного регулирования России – 12, 36 млн тройских унций, США – 261, 61 млн тройских унций. ОПСр=12, 36/261, 61=0, 047 (4, 7%).

2. Средние показатели Средняя величина - это обобщающая характеристика множества индивидуальных значений некоторого количественного признака. Средняя, являясь функцией множества индивидуальных значений, представляет одним значением всю совокупность и отражает то общее, что присуще всем ее единицам. Наиболее часто применяются следующие средние величины: • средняя арифметическая; • средняя гармоническая; • средняя геометрическая; • средняя квадратическая.

2. Средние показатели Средняя величина - это обобщающая характеристика множества индивидуальных значений некоторого количественного признака. Средняя, являясь функцией множества индивидуальных значений, представляет одним значением всю совокупность и отражает то общее, что присуще всем ее единицам. Наиболее часто применяются следующие средние величины: • средняя арифметическая; • средняя гармоническая; • средняя геометрическая; • средняя квадратическая.

Средняя арифметическая — самый распространенный вид средней величины. Следует отметить, что если вид средней величины не указывается, подразумевается средняя арифметическая. Средняя арифметическая простая (невзвешенная). Эта форма средней используется в тех случаях, когда расчет осуществляется по несгруппированным данным. Табельный номер рабочего 1 2 3 4 5 6 7 Стаж работы, лет 10 3 5 12 11 7 9

Средняя арифметическая — самый распространенный вид средней величины. Следует отметить, что если вид средней величины не указывается, подразумевается средняя арифметическая. Средняя арифметическая простая (невзвешенная). Эта форма средней используется в тех случаях, когда расчет осуществляется по несгруппированным данным. Табельный номер рабочего 1 2 3 4 5 6 7 Стаж работы, лет 10 3 5 12 11 7 9

Средняя арифметическая взвешенная дискретного ряда. При расчете средних величин отдельные значения осредняемого признака могут повторяться, встречаться по несколько раз Сделка Количество проданных акций, шт. Курс продаж, руб. 1 500 1080 2 300 1050 3 1100 1145

Средняя арифметическая взвешенная дискретного ряда. При расчете средних величин отдельные значения осредняемого признака могут повторяться, встречаться по несколько раз Сделка Количество проданных акций, шт. Курс продаж, руб. 1 500 1080 2 300 1050 3 1100 1145

Средняя арифметическая взвешенная интервального ряда. Варианты середина, хi fi xifi 80 -90 85 4 340 90 -100 95 11 1045 100 -110 105 26 2730 110 -120 115 13 1495 120 -130 125 10 1250 130 -140 135 8 1080 140 -150 145 3 435 Суммы столбцов 75 8375 69

Средняя арифметическая взвешенная интервального ряда. Варианты середина, хi fi xifi 80 -90 85 4 340 90 -100 95 11 1045 100 -110 105 26 2730 110 -120 115 13 1495 120 -130 125 10 1250 130 -140 135 8 1080 140 -150 145 3 435 Суммы столбцов 75 8375 69

– это значение признака, которое чаще всего встречается в вариационном") Структурные средние. Мода (Mo) – это значение признака, которое чаще всего встречается в вариационном ряду. Свойства • вокруг нее концентрируется большая часть вариантов (характеристика ходового товара); • устойчива к «выбросам» на хвостах; • приближенно оценивается по гистограмме.

Структурные средние. Мода (Mo) – это значение признака, которое чаще всего встречается в вариационном ряду. Свойства • вокруг нее концентрируется большая часть вариантов (характеристика ходового товара); • устойчива к «выбросам» на хвостах; • приближенно оценивается по гистограмме.

Гистограмма 45 40 35 30 25 Series 1 20 15 10 5 0 1 10 2 15 Md=28 4 3 20 25 30 5 6 35 7 40 8 45 9 50 55

Гистограмма 45 40 35 30 25 Series 1 20 15 10 5 0 1 10 2 15 Md=28 4 3 20 25 30 5 6 35 7 40 8 45 9 50 55

Нижняя граница модального интервала Ширина модального интервала Частота интервала предшествующая модальному Частота интервала следующего за модальным 72

Нижняя граница модального интервала Ширина модального интервала Частота интервала предшествующая модальному Частота интервала следующего за модальным 72

Расчет начинается с определения модального интервала – интервала, соответствующего наибольшей частоте Варианты Модальный интервал середина, хi fi 80 -90 90 -100 100 -110 110 -120 120 -130 130 -140 140 -150 85 95 105 115 125 135 145 4 11 26 13 10 8 3 Суммы столбцов 75 73

Расчет начинается с определения модального интервала – интервала, соответствующего наибольшей частоте Варианты Модальный интервал середина, хi fi 80 -90 90 -100 100 -110 110 -120 120 -130 130 -140 140 -150 85 95 105 115 125 135 145 4 11 26 13 10 8 3 Суммы столбцов 75 73

– это значение признака, которое приходится на середину ранжированного ряда. Свойства •") Медиана (Me) – это значение признака, которое приходится на середину ранжированного ряда. Свойства • устойчива к выбросам на «хвостах» ; • сумма абсолютных отклонений значений признака от Me меньше, чем от другой величины • приближенно оценивается по кумуляте.

Медиана (Me) – это значение признака, которое приходится на середину ранжированного ряда. Свойства • устойчива к выбросам на «хвостах» ; • сумма абсолютных отклонений значений признака от Me меньше, чем от другой величины • приближенно оценивается по кумуляте.

Определение медианы по кумуляте 1, 0 0, 75 0, 50 0, 25 0 Ме

Определение медианы по кумуляте 1, 0 0, 75 0, 50 0, 25 0 Ме

Нижняя граница медианного интервала Ширина медианного интервала Сумма частот Накопленная частота интервалов до медианного Частота медианного интервала 76

Нижняя граница медианного интервала Ширина медианного интервала Сумма частот Накопленная частота интервалов до медианного Частота медианного интервала 76

Расчет начинается с определения медианного интервала – первого интервала, в котором накопленная частота не меньше половины всех наблюдений Варианты Медианный интервал 80 -90 90 -100 100 -110 110 -120 120 -130 130 -140 140 -150 середина, хi 85 95 105 115 125 135 145 fi 4 11 26 13 10 8 3 fi-1+fi 4 15 41 54 64 72 75 77 77

Расчет начинается с определения медианного интервала – первого интервала, в котором накопленная частота не меньше половины всех наблюдений Варианты Медианный интервал 80 -90 90 -100 100 -110 110 -120 120 -130 130 -140 140 -150 середина, хi 85 95 105 115 125 135 145 fi 4 11 26 13 10 8 3 fi-1+fi 4 15 41 54 64 72 75 77 77

Обобщение понятие медианы Нижний квартиль – значение, меньше которого расположено 25% признака Верхний квартиль – значение, меньше которого расположено 75% признака Нижняя граница интервала Ширина квартильного интервала Накопленная частота до Частота квартильного интервала

Обобщение понятие медианы Нижний квартиль – значение, меньше которого расположено 25% признака Верхний квартиль – значение, меньше которого расположено 75% признака Нижняя граница интервала Ширина квартильного интервала Накопленная частота до Частота квартильного интервала

Определение квартилей по кумуляте 1, 0 0, 75 0, 50 0, 25 0 Q 1 Q 3

Определение квартилей по кумуляте 1, 0 0, 75 0, 50 0, 25 0 Q 1 Q 3

Гистограмма и полигон 03. 02. 2018 Теория статистика Лк-3 80

Гистограмма и полигон 03. 02. 2018 Теория статистика Лк-3 80

Выборочная функция распределения и кумулята 03. 02. 2018 Теория статистика Лк-3 81

Выборочная функция распределения и кумулята 03. 02. 2018 Теория статистика Лк-3 81

простая б) взвешенная") 3. Показатели вариации Размах Дисперсия а) простая б) взвешенная

3. Показатели вариации Размах Дисперсия а) простая б) взвешенная

Варианты середина, хi 80 -90 90 -100 100 -110 110 -120 120 -130 130 -140 140 -150 85 95 105 115 125 135 145 fi 4 11 26 13 10 8 3 2916 3179 1274 117 1690 4232 3267 16675 83

Варианты середина, хi 80 -90 90 -100 100 -110 110 -120 120 -130 130 -140 140 -150 85 95 105 115 125 135 145 fi 4 11 26 13 10 8 3 2916 3179 1274 117 1690 4232 3267 16675 83

Коэффициент осцилляции Коэффициент вариации Полумежквартильный размах В распределениях приблизительно симметричных

Коэффициент осцилляции Коэффициент вариации Полумежквартильный размах В распределениях приблизительно симметричных

Среднее значение =112 Мода =105 Медиана =109 Гипотеза: дневная выручка подчиняется нормальному распределению Нижний квартиль =101 Верхний квартиль =122 Межквартильный размах=21 Размах =65 Дисперсия =225 СКО =15 Коэффициент вариации, %=13, 4 Расчеты значительно упрощаются в ППП Excel Данные Анализ данных Описательная статистика 85

Среднее значение =112 Мода =105 Медиана =109 Гипотеза: дневная выручка подчиняется нормальному распределению Нижний квартиль =101 Верхний квартиль =122 Межквартильный размах=21 Размах =65 Дисперсия =225 СКО =15 Коэффициент вариации, %=13, 4 Расчеты значительно упрощаются в ППП Excel Данные Анализ данных Описательная статистика 85

86

86

87

87

88

88

89

89

Т 6. Парная регрессия • 1. Регрессиный анализ • 2. Корреляционный анализ

Т 6. Парная регрессия • 1. Регрессиный анализ • 2. Корреляционный анализ

Сырье Продукция

Сырье Продукция

- случайная величина") Первый шаг регрессионного анализа – выбор вида функциональной зависимости f(x) - случайная величина

Первый шаг регрессионного анализа – выбор вида функциональной зависимости f(x) - случайная величина

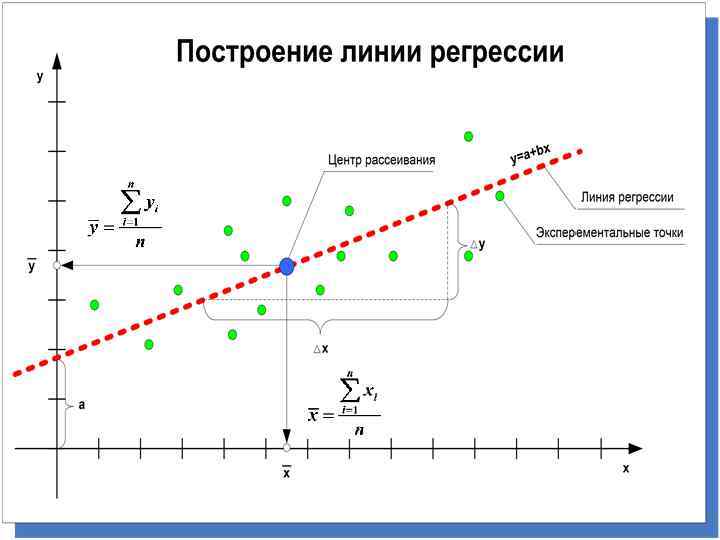

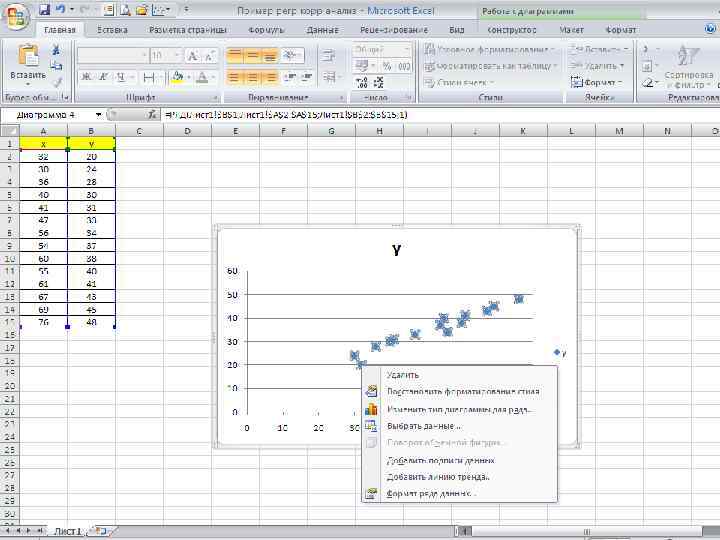

может быть осуществлен тремя методами:") В парной регрессии выбор вида математической функции y* =f(x) может быть осуществлен тремя методами: • экспериментальным. • графическим; • аналитическим; Наблюдаемые значения Теоретические значения

В парной регрессии выбор вида математической функции y* =f(x) может быть осуществлен тремя методами: • экспериментальным. • графическим; • аналитическим; Наблюдаемые значения Теоретические значения

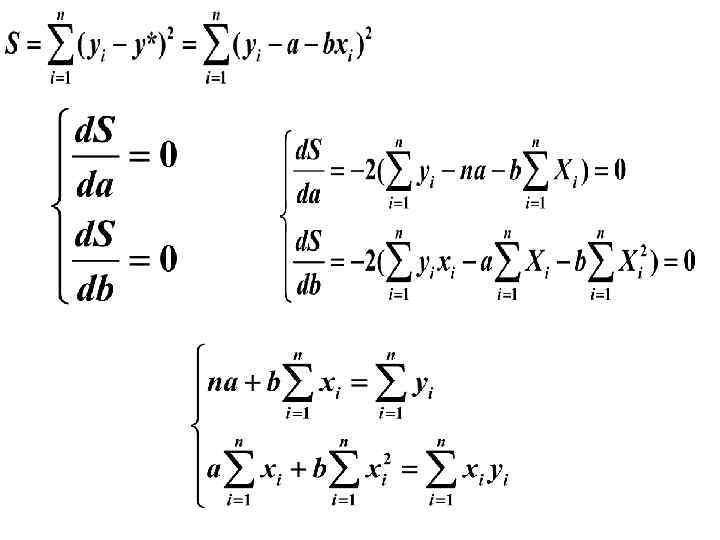

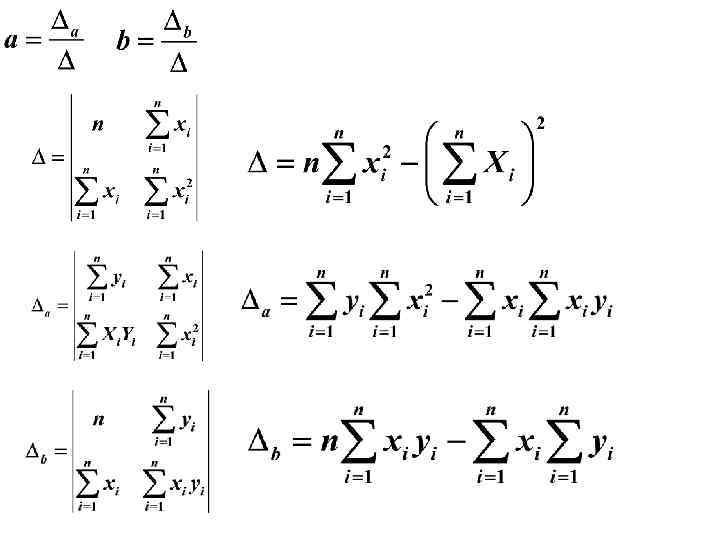

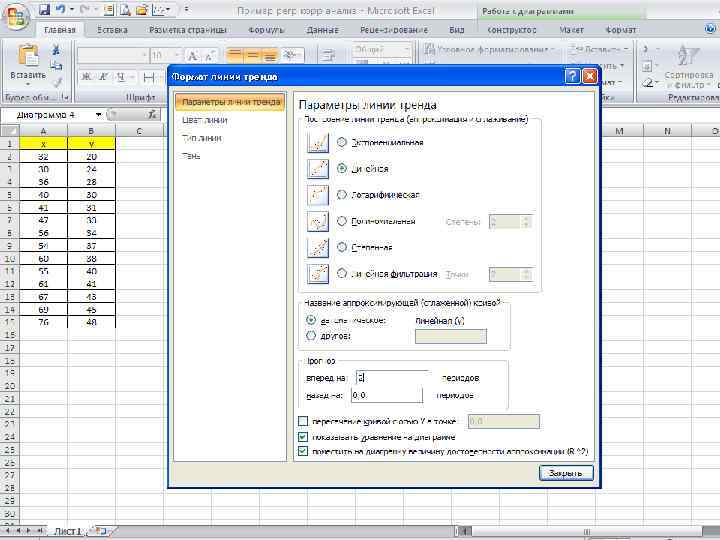

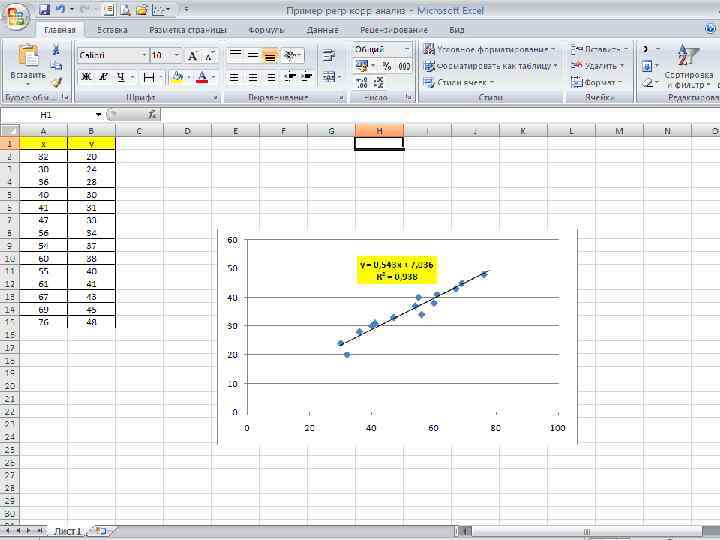

Основной аналитический метод определения") Второй шаг регрессионного анализа – определение параметров выбранной функции f(x) Основной аналитический метод определения параметров - метод наименьших квадратов Пусть выбрана линейная функция y=f(x)=a+bx. Необходимо определить параметры а и b. Метод наименьших квадратов позволяет получить такие оценки параметров а и b, при которых сумма квадратов отклонений фактических значений результативного признака у от расчетных (теоретических) у * минимальна:

Второй шаг регрессионного анализа – определение параметров выбранной функции f(x) Основной аналитический метод определения параметров - метод наименьших квадратов Пусть выбрана линейная функция y=f(x)=a+bx. Необходимо определить параметры а и b. Метод наименьших квадратов позволяет получить такие оценки параметров а и b, при которых сумма квадратов отклонений фактических значений результативного признака у от расчетных (теоретических) у * минимальна:

Параметр b называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу. Знак при коэффициенте регрессии показывает направление связи — связь прямая — связь обратная. Пример: если функция издержек (у, тыс. руб. ) выражается как , где х количество единиц продукции, то, дополнительный прирост продукции на одну единицу требует увеличения затрат в среднем на 2 тыс. руб.

Параметр b называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу. Знак при коэффициенте регрессии показывает направление связи — связь прямая — связь обратная. Пример: если функция издержек (у, тыс. руб. ) выражается как , где х количество единиц продукции, то, дополнительный прирост продукции на одну единицу требует увеличения затрат в среднем на 2 тыс. руб.

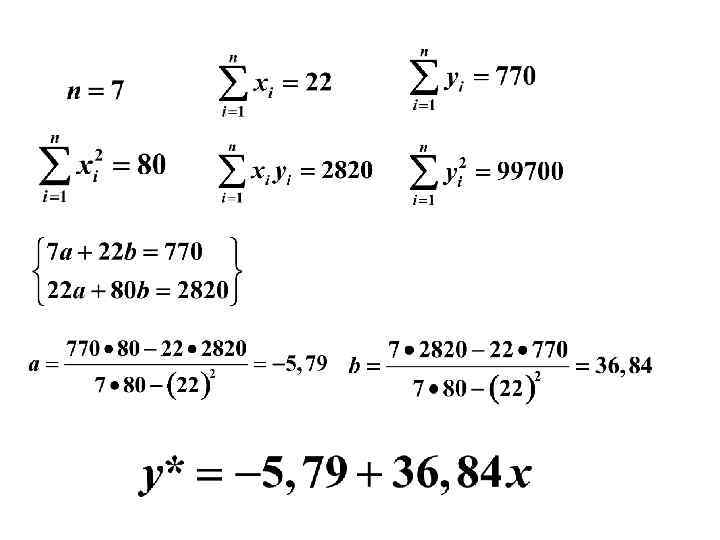

Пример 2. 1. По группе предприятий, выпускающих один и тот же вид продукции, рассматривается функция издержек Необходимая для расчетов информация представлена в табл. 2. 1 Таблица 2. 1

Пример 2. 1. По группе предприятий, выпускающих один и тот же вид продукции, рассматривается функция издержек Необходимая для расчетов информация представлена в табл. 2. 1 Таблица 2. 1

ТОЧЕЧНЫЙ ПРОГНОЗ НА ОСНОВЕ ЛИНЕЙНОГО УРАВНЕНИЯ РЕГРЕССИИ В прогнозных расчетах по уравнению регрессии определяется предсказываемое значение как точечный прогноз путем подстановки в линейное уравнение регрессии соответствующего значения х Пример: Определить средний уровень производства, если выпуск продукции достигнет 6 млн. шт. Решение: х=6 Ответ: Средний уровень производства должен составлять 215, 3 млн. руб. Однако точечный прогноз явно нереален, поэтому он дополняется расчетом стандартной ошибки. 102

ТОЧЕЧНЫЙ ПРОГНОЗ НА ОСНОВЕ ЛИНЕЙНОГО УРАВНЕНИЯ РЕГРЕССИИ В прогнозных расчетах по уравнению регрессии определяется предсказываемое значение как точечный прогноз путем подстановки в линейное уравнение регрессии соответствующего значения х Пример: Определить средний уровень производства, если выпуск продукции достигнет 6 млн. шт. Решение: х=6 Ответ: Средний уровень производства должен составлять 215, 3 млн. руб. Однако точечный прогноз явно нереален, поэтому он дополняется расчетом стандартной ошибки. 102

интервальный прогноз среднего значения -интервальный прогноз") ИНТЕРВАЛЬНЫЙ ПРОГНОЗ НА ОСНОВЕ ЛИНЕЙНОГО УРАВНЕНИЯ РЕГРЕССИИ А) интервальный прогноз среднего значения -интервальный прогноз среднего значения отклика при заданном х=хk - параметр нормального распределения уровня α -стандартная ошибка предсказанного среднего значения у при заданном хk Формула стандартной ошибки предсказываемого среднего значения у при заданном значении xk характеризует ошибку положения линии регрессии с вероятностью α.

ИНТЕРВАЛЬНЫЙ ПРОГНОЗ НА ОСНОВЕ ЛИНЕЙНОГО УРАВНЕНИЯ РЕГРЕССИИ А) интервальный прогноз среднего значения -интервальный прогноз среднего значения отклика при заданном х=хk - параметр нормального распределения уровня α -стандартная ошибка предсказанного среднего значения у при заданном хk Формула стандартной ошибки предсказываемого среднего значения у при заданном значении xk характеризует ошибку положения линии регрессии с вероятностью α.

Величина стандартной ошибки достигает минимума при х=хk и возрастает по мере того, как «удаляется» от центра наблюдения в любом направлении производст во, млн. руб. x y 1 1 30 2 2 70 3 4 150 4 3 100 5 5 170 6 3 100 7 4 150 ∑ 22 770 хср = 3, 1 Номер предприяти я Выпуск продукции, тыс. ед. Построение доверительного интервала для линии регрессии для примера (х-хср)2 4, 6 1, 3 0, 7 0, 0 3, 4 0, 0 0, 7 10, 9 Предсказываемое среднее значение уровня производства с вероятностью 0, 95 при xk =6 находится в пределах

Величина стандартной ошибки достигает минимума при х=хk и возрастает по мере того, как «удаляется» от центра наблюдения в любом направлении производст во, млн. руб. x y 1 1 30 2 2 70 3 4 150 4 3 100 5 5 170 6 3 100 7 4 150 ∑ 22 770 хср = 3, 1 Номер предприяти я Выпуск продукции, тыс. ед. Построение доверительного интервала для линии регрессии для примера (х-хср)2 4, 6 1, 3 0, 7 0, 0 3, 4 0, 0 0, 7 10, 9 Предсказываемое среднее значение уровня производства с вероятностью 0, 95 при xk =6 находится в пределах

300. 0 две гиперболы по обе стороны от линии регрессии определяют 95 %-ные доверительные интервалы для среднего значения у при заданном значении х. 250. 0 269. 6 228. 7 201. 8 188. 1 200. 0 168. 8 148. 1 150. 0 234. 6 135. 0 113. 8 103. 0 100. 0 75. 2 60. 6 41. 7 50. 0 20. 4 0. 0 0 1 2 3 4 5 6 7 8

300. 0 две гиперболы по обе стороны от линии регрессии определяют 95 %-ные доверительные интервалы для среднего значения у при заданном значении х. 250. 0 269. 6 228. 7 201. 8 188. 1 200. 0 168. 8 148. 1 150. 0 234. 6 135. 0 113. 8 103. 0 100. 0 75. 2 60. 6 41. 7 50. 0 20. 4 0. 0 0 1 2 3 4 5 6 7 8

интервальный прогноз индивидуального значения у Однако фактические значения у варьируют около среднего значения") Б) интервальный прогноз индивидуального значения у Однако фактические значения у варьируют около среднего значения у*. Индивидуальные значения у могут отклоняться от у* на величину случайной ошибки ε, дисперсия которой оценивается как остаточная дисперсия на одну степень свободы S 2. Поэтому ошибка предсказываемого индивидуального значения у должна включать не только стандартную ошибку , но и случайную ошибку S Средняя ошибка прогнозируемого индивидуального значения у составит: Предсказываемое индивидуальное значение уровня производства с вероятностью 0, 95 при xk =6 находится в пределах Интервал достаточно широк прежде всего за счет малого объема наблюдений

Б) интервальный прогноз индивидуального значения у Однако фактические значения у варьируют около среднего значения у*. Индивидуальные значения у могут отклоняться от у* на величину случайной ошибки ε, дисперсия которой оценивается как остаточная дисперсия на одну степень свободы S 2. Поэтому ошибка предсказываемого индивидуального значения у должна включать не только стандартную ошибку , но и случайную ошибку S Средняя ошибка прогнозируемого индивидуального значения у составит: Предсказываемое индивидуальное значение уровня производства с вероятностью 0, 95 при xk =6 находится в пределах Интервал достаточно широк прежде всего за счет малого объема наблюдений

Корреляционный анализ Уравнение регрессии всегда дополняется показателем тесноты связи. Цель – количественно оценить степень связи 1. Между уровнем затрат и выпуском продукции 2. Между размером зарплаты и стажем работы , и т. д. Неучтенные факторы (помеха) (Затраты) Фирма Связь - случайна (продукция) 107

Корреляционный анализ Уравнение регрессии всегда дополняется показателем тесноты связи. Цель – количественно оценить степень связи 1. Между уровнем затрат и выпуском продукции 2. Между размером зарплаты и стажем работы , и т. д. Неучтенные факторы (помеха) (Затраты) Фирма Связь - случайна (продукция) 107

Теснота связи численно оценивается с помощью коэффициентов корреляции При положительной корреляции при увеличении числовых значений одного ряда соответственно увеличиваются числовые значения другого ряда. При отрицательной корреляции увеличению числовых значений одного ряда соответствует уменьшение числовых значений другого ряда. Общая классификация корреляционных связей № п/п Тип связи Сила связи 1 Сильная (тесная) связь более 0, 7 2 Средняя связь от 0, 50 до 0, 69 3 Умеренная связь от 0, 30 до 0, 50 4 Слабая связь от 0, 20 до 0, 29 5 Очень слабая связь менее 0, 2 108

Теснота связи численно оценивается с помощью коэффициентов корреляции При положительной корреляции при увеличении числовых значений одного ряда соответственно увеличиваются числовые значения другого ряда. При отрицательной корреляции увеличению числовых значений одного ряда соответствует уменьшение числовых значений другого ряда. Общая классификация корреляционных связей № п/п Тип связи Сила связи 1 Сильная (тесная) связь более 0, 7 2 Средняя связь от 0, 50 до 0, 69 3 Умеренная связь от 0, 30 до 0, 50 4 Слабая связь от 0, 20 до 0, 29 5 Очень слабая связь менее 0, 2 108

Коэффициент корреляции Пирсона Условия применимости: 1. Распределение признаков приблизительно нормально 2. Одинаковое число наблюдений 3. Измерения количественные или в порядковой шкале 109

Коэффициент корреляции Пирсона Условия применимости: 1. Распределение признаков приблизительно нормально 2. Одинаковое число наблюдений 3. Измерения количественные или в порядковой шкале 109

Связь между коэффициентом корреляции и коэффициентом регрессии 110

Связь между коэффициентом корреляции и коэффициентом регрессии 110

Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента корреляции называемый коэффициентом детерминации. Коэффициент детерминации характеризует долю дисперсии результативного признака у, объясняемую регрессией, в общей дисперсии результативного признака.

Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента корреляции называемый коэффициентом детерминации. Коэффициент детерминации характеризует долю дисперсии результативного признака у, объясняемую регрессией, в общей дисперсии результативного признака.

Т 7. АНАЛИЗ ВРЕМЕННЫХ РЯДОВ 1. 2. 3. 4. Понятие о временных рядах динамики. Исчисление средних показателей Смыкание временных рядов. Модели временных рядов Цели анализа временных рядов: 1. определение природы ряда 2. прогнозирование (предсказание будущих значений временного ряда по настоящим и прошлым значениям). Временной ряд представляет собой числовые значения определенного статистического показателя в последовательные моменты или периоды времени (т. е. расположенные в хронологическом порядке). Временные ряды представляют в виде таблицы или графически. При графическом изображении ряда динамики на оси абсцисс строится шкала времени t, а на оси ординат — шкала уровней ряда у.

Т 7. АНАЛИЗ ВРЕМЕННЫХ РЯДОВ 1. 2. 3. 4. Понятие о временных рядах динамики. Исчисление средних показателей Смыкание временных рядов. Модели временных рядов Цели анализа временных рядов: 1. определение природы ряда 2. прогнозирование (предсказание будущих значений временного ряда по настоящим и прошлым значениям). Временной ряд представляет собой числовые значения определенного статистического показателя в последовательные моменты или периоды времени (т. е. расположенные в хронологическом порядке). Временные ряды представляют в виде таблицы или графически. При графическом изображении ряда динамики на оси абсцисс строится шкала времени t, а на оси ординат — шкала уровней ряда у.

По способу выражения уровней ряда Ряды абсолютных величин Ряды средних величин Ряды относительных величин По наличию основной тенденции стационарные ряды Нестационарные ряды

По способу выражения уровней ряда Ряды абсолютных величин Ряды средних величин Ряды относительных величин По наличию основной тенденции стационарные ряды Нестационарные ряды

По расстоянию между моментами времени Ряды с равноотстоящими датами Ряды с неравноотстоящими датами По фиксации хронологии Моментные ряды Интервальные ряды

По расстоянию между моментами времени Ряды с равноотстоящими датами Ряды с неравноотстоящими датами По фиксации хронологии Моментные ряды Интервальные ряды

Показатели скорости и интенсивности

Показатели скорости и интенсивности

122

122

Год Производство яиц,") Основные показатели изменения уровней ряда (на примере производства яиц в России) Год Производство яиц, млрд. шт. (уровни ряда у) 1997 1998 1999 2000 2001 32, 2 32, 7 33, 1 34, 1 35, 2 Абсолютные приросты цепные и базисные 0, 5 0, 4 0, 9 1, 0 1, 9 1 100, 0 1, 016 101, 6 1, 028 102, 8 1, 059 105, 9 1, 093 109, 3 Коэффициенты и темпы роста цепные 1, 016 101, 6 1, 012 101, 2 1, 030 103, 0 1, 032 103, 2 Цепные темпы прироста, % Базисные темпы прироста, % Абсолютное значение 1% прироста, млрд. шт. Коэффициенты и темпы роста базисные 1, 1 3, 0 1, 6 1, 2 3, 0 3, 2 1, 6 2, 8 5, 9 9, 3 0, 322 0, 327 0, 331 0, 341 Абсолютное значение 1 % прироста равно одной сотой предыдущего уровня.

Основные показатели изменения уровней ряда (на примере производства яиц в России) Год Производство яиц, млрд. шт. (уровни ряда у) 1997 1998 1999 2000 2001 32, 2 32, 7 33, 1 34, 1 35, 2 Абсолютные приросты цепные и базисные 0, 5 0, 4 0, 9 1, 0 1, 9 1 100, 0 1, 016 101, 6 1, 028 102, 8 1, 059 105, 9 1, 093 109, 3 Коэффициенты и темпы роста цепные 1, 016 101, 6 1, 012 101, 2 1, 030 103, 0 1, 032 103, 2 Цепные темпы прироста, % Базисные темпы прироста, % Абсолютное значение 1% прироста, млрд. шт. Коэффициенты и темпы роста базисные 1, 1 3, 0 1, 6 1, 2 3, 0 3, 2 1, 6 2, 8 5, 9 9, 3 0, 322 0, 327 0, 331 0, 341 Абсолютное значение 1 % прироста равно одной сотой предыдущего уровня.

Исчисление средних показателей в рядах динамики Обобщенной характеристикой динамического ряда может служить прежде всего средний уровень ряда у. Поскольку средняя величина в данном случае рассчитывается из меняющихся во времени показателей, то она называется средней хронологической. Для разных видов рядов динамики средний уровень рассчитывается неодинаково. Так, в интервальном ряду абсолютных величин с равными периодами (интервалами) средний уровень рассчитывается как средняя арифметическая простая из уровней ряда: В моментном ряду с равноотстоящими датами

Исчисление средних показателей в рядах динамики Обобщенной характеристикой динамического ряда может служить прежде всего средний уровень ряда у. Поскольку средняя величина в данном случае рассчитывается из меняющихся во времени показателей, то она называется средней хронологической. Для разных видов рядов динамики средний уровень рассчитывается неодинаково. Так, в интервальном ряду абсолютных величин с равными периодами (интервалами) средний уровень рассчитывается как средняя арифметическая простая из уровней ряда: В моментном ряду с равноотстоящими датами

Средний коэффициент роста n n или Средний темп роста Средний темп прироста

Средний коэффициент роста n n или Средний темп роста Средний темп прироста

Анализ временных рядов, отражающих развитие экономических процессов, начинается с оценки данных. Уровни исследуемого показателя обязательно должны быть сопоставимы, однородны и устойчивы. Количество наблюдений в них должно быть достаточно велико. Сопоставимость предполагает формирование всех уровней по одной и той же методике, использование одинаковой единицы измерения и шага наблюдений. Требование однородности данных предполагает отсутствие сильных изломов тенденций, а также нетипичных, аномальных наблюдений. Устойчивость характеризуется преобладанием закономерности над случайностью в изменении уровней ряда. Требование полноты данных обусловливается тем, что закономерность может обнаружиться лишь при наличии минимально допустимого объема наблюдений. Если целью исследования является построение модели динамики, то число уровней ряда наблюдений должно быть не меньше 7— 10. 126

Анализ временных рядов, отражающих развитие экономических процессов, начинается с оценки данных. Уровни исследуемого показателя обязательно должны быть сопоставимы, однородны и устойчивы. Количество наблюдений в них должно быть достаточно велико. Сопоставимость предполагает формирование всех уровней по одной и той же методике, использование одинаковой единицы измерения и шага наблюдений. Требование однородности данных предполагает отсутствие сильных изломов тенденций, а также нетипичных, аномальных наблюдений. Устойчивость характеризуется преобладанием закономерности над случайностью в изменении уровней ряда. Требование полноты данных обусловливается тем, что закономерность может обнаружиться лишь при наличии минимально допустимого объема наблюдений. Если целью исследования является построение модели динамики, то число уровней ряда наблюдений должно быть не меньше 7— 10. 126

Следующим этапом анализа экономических процессов является выявление тенденций в развитии исследуемого показателя. Наличие тенденций среднего уровня на графике становится более ясным, когда на нем отражены сглаженные значения исходных данных. Наиболее распространенными методами сглаживания являются методы: • простой скользящей средней, • взвешенной скользящей средней, • экспоненциального сглаживания. В значительной части экономических процессов имеют место сезонные колебания. Влияние сезонности на экономику вполне однозначно — это аритмия производственных процессов. Для того, чтобы можно было целенаправленно влиять на сезонность, необходимо уметь ее измерять и анализировать, уметь предвидеть развитие процессов, 127

Следующим этапом анализа экономических процессов является выявление тенденций в развитии исследуемого показателя. Наличие тенденций среднего уровня на графике становится более ясным, когда на нем отражены сглаженные значения исходных данных. Наиболее распространенными методами сглаживания являются методы: • простой скользящей средней, • взвешенной скользящей средней, • экспоненциального сглаживания. В значительной части экономических процессов имеют место сезонные колебания. Влияние сезонности на экономику вполне однозначно — это аритмия производственных процессов. Для того, чтобы можно было целенаправленно влиять на сезонность, необходимо уметь ее измерять и анализировать, уметь предвидеть развитие процессов, 127

2. Сопоставимость уровней и смыкание рядов динамики Одно из требований, которые предъявляются к анализируемым рядам динамики, — сопоставимость уровней ряда. Несопоставимость уровней может возникнуть по разным причинам: • изменение границ территории, к которой отнесены те или иные показатели; • изменение методологии учета или расчета показателей. Например, если в одни годы средняя урожайность какой либо сельскохозяйственной культуры рассчитывалась с засеянной площади, а в другие — с убранной, то уровни несопоставимы. • изменение даты учета. (Например, учет скота в течение ряда лет проводился по состоянию на 1 октября, а затем — на 1 января); • изменение единиц измерения или счета. (Например, если меняется масштаб цен); • различная продолжительность периодов, к которым относятся уровни. (Например, нельзя строить ряд, где одни уровни являются месячными показателями, а другие квартальными или годовыми).

2. Сопоставимость уровней и смыкание рядов динамики Одно из требований, которые предъявляются к анализируемым рядам динамики, — сопоставимость уровней ряда. Несопоставимость уровней может возникнуть по разным причинам: • изменение границ территории, к которой отнесены те или иные показатели; • изменение методологии учета или расчета показателей. Например, если в одни годы средняя урожайность какой либо сельскохозяйственной культуры рассчитывалась с засеянной площади, а в другие — с убранной, то уровни несопоставимы. • изменение даты учета. (Например, учет скота в течение ряда лет проводился по состоянию на 1 октября, а затем — на 1 января); • изменение единиц измерения или счета. (Например, если меняется масштаб цен); • различная продолжительность периодов, к которым относятся уровни. (Например, нельзя строить ряд, где одни уровни являются месячными показателями, а другие квартальными или годовыми).

Следовательно, прежде чем анализировать уровни ряда динамики, надо, исходя из цели исследования, убедиться в их сопоставимости. Если данные несопоставимы, необходимо добиться их сопоставимости, прибегнув к дополнительным расчетам. Смыкание рядов динамики Под смыканием рядов динамики понимают объединение в один ряд (более длинный) двух или нескольких рядов, уровни которых исчислены по разным методологиям или в разных границах. При этом для осуществления такого смыкания необходимо, чтобы имелись данные для одного из периодов (переходного), исчисленные по двум методологиям.

Следовательно, прежде чем анализировать уровни ряда динамики, надо, исходя из цели исследования, убедиться в их сопоставимости. Если данные несопоставимы, необходимо добиться их сопоставимости, прибегнув к дополнительным расчетам. Смыкание рядов динамики Под смыканием рядов динамики понимают объединение в один ряд (более длинный) двух или нескольких рядов, уровни которых исчислены по разным методологиям или в разных границах. При этом для осуществления такого смыкания необходимо, чтобы имелись данные для одного из периодов (переходного), исчисленные по двум методологиям.

— это процесс разработки экономических прогнозов, основанных на") Прогнозирование экономических процессов Экономическое прогнозирование (ЭП) — это процесс разработки экономических прогнозов, основанных на научных методах познания экономических явлений и использования всей совокупности методов, средств и способов экономической прогностики. Основное содержание ЭП — качественный и количественный анализ реальных экономических процессов, выявление объективных условий, факторов и тенденций развития. Адекватность означает максимальное приближение теоретичес кой модели к устойчивым, существенным закономерностям. На практике это означает, что построенные модели должны быть сначала проверены с точки зрения их способности имитировать уже сложившиеся тенденции. Модель прогнозирования представляет собой модель исследуемого объекта, записанную в математической форме. Она должна позволить получить информацию о возможных состояниях объекта в будущем и (или) путях и сроках их осуществления. 130

Прогнозирование экономических процессов Экономическое прогнозирование (ЭП) — это процесс разработки экономических прогнозов, основанных на научных методах познания экономических явлений и использования всей совокупности методов, средств и способов экономической прогностики. Основное содержание ЭП — качественный и количественный анализ реальных экономических процессов, выявление объективных условий, факторов и тенденций развития. Адекватность означает максимальное приближение теоретичес кой модели к устойчивым, существенным закономерностям. На практике это означает, что построенные модели должны быть сначала проверены с точки зрения их способности имитировать уже сложившиеся тенденции. Модель прогнозирования представляет собой модель исследуемого объекта, записанную в математической форме. Она должна позволить получить информацию о возможных состояниях объекта в будущем и (или) путях и сроках их осуществления. 130

В большинстве методов, используемых в настоящее время в практической деятельности, заложены следующие основные предложения: • основные наблюдавшиеся в прошлом факторы, тенденции и зависимости сохранятся; • развитие экономических процессов может быть представлено в виде плавной траектории, т. е. оно должно обладать некоторой инерционностью; • экономические процессы имеют вероятностный характер, а развитие исследуемого объекта определяется суммарным влиянием закономерности и случайности. Последнее предположение обусловливает целесообразность использования статистических методов прогнозирования, 131

В большинстве методов, используемых в настоящее время в практической деятельности, заложены следующие основные предложения: • основные наблюдавшиеся в прошлом факторы, тенденции и зависимости сохранятся; • развитие экономических процессов может быть представлено в виде плавной траектории, т. е. оно должно обладать некоторой инерционностью; • экономические процессы имеют вероятностный характер, а развитие исследуемого объекта определяется суммарным влиянием закономерности и случайности. Последнее предположение обусловливает целесообразность использования статистических методов прогнозирования, 131

Процесс прогнозирования, опирающийся на статистические методы, распадается на следующие этапы: • Обоснование теоретических предположений, являющихся исходными для составления прогноза, и выбор системы показателей, адекватно отображающих развитие объекта. • Сбор и предварительный анализ данных. • Количественная оценка взаимосвязей показателей и параметров моделей. • Определение прогнозных значений на основе построенной модели. • Экстраполяция выявленных тенденций (продление на будущее) позволяет получить точечный прогноз. Однако вероятность точного попадания в эту точку практически равна нулю. Отсюда следует необходимость вычисления перспективных оценок в виде "вилки" через 132 доверительные интервалы.

Процесс прогнозирования, опирающийся на статистические методы, распадается на следующие этапы: • Обоснование теоретических предположений, являющихся исходными для составления прогноза, и выбор системы показателей, адекватно отображающих развитие объекта. • Сбор и предварительный анализ данных. • Количественная оценка взаимосвязей показателей и параметров моделей. • Определение прогнозных значений на основе построенной модели. • Экстраполяция выявленных тенденций (продление на будущее) позволяет получить точечный прогноз. Однако вероятность точного попадания в эту точку практически равна нулю. Отсюда следует необходимость вычисления перспективных оценок в виде "вилки" через 132 доверительные интервалы.

наблюдений Статистические") Основной формой представления информации о динамике экономических показателей являются временные ряды (ВР) наблюдений Статистические методы исследования исходят из предположения о возможности представления уровней ряда в виде суммы компонент, отражающих закономерность и случайность развития: , где Т— тренд (долговременная тенденция) развития; E(i) — остаточная компонента. Основная цель статистического анализа временных рядов — изучение соотношения закономерности и случайности в формировании значений уровней ряда с оценкой количественной меры их влияния. 133

Основной формой представления информации о динамике экономических показателей являются временные ряды (ВР) наблюдений Статистические методы исследования исходят из предположения о возможности представления уровней ряда в виде суммы компонент, отражающих закономерность и случайность развития: , где Т— тренд (долговременная тенденция) развития; E(i) — остаточная компонента. Основная цель статистического анализа временных рядов — изучение соотношения закономерности и случайности в формировании значений уровней ряда с оценкой количественной меры их влияния. 133

Формирование уровней ряда определяется закономерностями трех основных типов: v тенденцией среднего; v тенденцией взаимосвязи между уровня ряда; v тенденцией взаимосвязи между параметрами «входа и выхода» . Первая из них решается с помощью моделей кривых роста, вторая — с помощью адаптивных методов и моделей, третья — на основе эконометрического моделирования. Для отражения тенденций изменения исследуемого показателя в моделях кривых роста используются разнообразные математические функции, в которых задействован только один фактор — время (t). Из большого числа кривых роста воспользуемся простейшей линейной моделью вида: 134

Формирование уровней ряда определяется закономерностями трех основных типов: v тенденцией среднего; v тенденцией взаимосвязи между уровня ряда; v тенденцией взаимосвязи между параметрами «входа и выхода» . Первая из них решается с помощью моделей кривых роста, вторая — с помощью адаптивных методов и моделей, третья — на основе эконометрического моделирования. Для отражения тенденций изменения исследуемого показателя в моделях кривых роста используются разнообразные математические функции, в которых задействован только один фактор — время (t). Из большого числа кривых роста воспользуемся простейшей линейной моделью вида: 134

Пример. По одной из областей России имеются данные о численности безработных, определенные за 1993 -1995 гг. на 1 октября, а за 1995 -1997 гг. - на конец марта (табл. 8. 7). Год на 1 октября, тыс. чел на конец марта, тыс. чел Сомкнутый ряд II, % 1993 1994 1995 1996 1997 20 22, 5 25 27 29 32, 5 21, 6 24, 3 80 90 27 29 32, 5 100 107, 4 120, 4

Пример. По одной из областей России имеются данные о численности безработных, определенные за 1993 -1995 гг. на 1 октября, а за 1995 -1997 гг. - на конец марта (табл. 8. 7). Год на 1 октября, тыс. чел на конец марта, тыс. чел Сомкнутый ряд II, % 1993 1994 1995 1996 1997 20 22, 5 25 27 29 32, 5 21, 6 24, 3 80 90 27 29 32, 5 100 107, 4 120, 4