Тема Бух баланс.ppt

- Количество слайдов: 48

1. Баланс как основная форма бухгалтерской отчетности. Виды бухгалтерских балансов 2. Схема построения бухгалтерского баланса в России и международной практике 3. Актив баланса, его содержание, оценка статей, техника составления 4. Пассив баланса, его содержание, оценка статей, техника составления

1. Баланс как основная форма бухгалтерской отчетности. Виды бухгалтерских балансов

Бухгалтерский баланс - это способ обобщения и группировки активов хозяйствующего субъекта и источников их образования на определенную дату в денежной оценке

Содержание формы № 1 «БУХГАЛТЕРСКИЙ БАЛАНС» 1. Внеоборотные активы 2. Оборотные активы БАЛАНС 3. Капитал и резервы 4. Долгосрочные обязательства 5. Краткосрочные обязательства БАЛАНС

АКТИВ = ПАССИВ

Статья баланса - каждый из разделов актива и пассива баланса, который включает экономически однородные виды средств и источников

Виды балансов По времени составления По источникам составления По объему содержания По способу очистки статей По форме представления вступительный инвентарный единичный Баланс – брутто Сальдовый Текущий (промежуточный) Консолидированный книжный Начальный и заключительный генеральный санируемый ликвидационный Разделительный / объединительный Баланс – нетто Оборотный

Сальдовый баланс Пассив Актив БАЛАНС На начало отчетного периода На конец отчетного периода

Увеличение Уменьшение")

Оборотный баланс Пассив Актив БАЛАНС На начало отчетного периода Движение имущества (источников) Увеличение Уменьшение На конец отчетного периода

2. Схема построения бухгалтерского баланса в России и международной практике

Горизонтальная форма Бухгалтерского баланса 1. Внеоборотные активы 2. Оборотные активы БАЛАНС 3. Капитал и резервы 4. Долгосрочные обязательства 5. Краткосрочные обязательства БАЛАНС

Вертикальная форма Бухгалтерского баланса 1. Внеоборотные активы 2. Оборотные активы БАЛАНС 3. Капитал и резервы 4. Долгосрочные обязательства 5. Краткосрочные обязательства БАЛАНС

США • Активы = Обязательства + Капитал Великобритания • Активы – Обязательства = Капитал Россия • Активы = Капитал + обязательства

Элементы, связанные с измерением финансового положения компании Активы = Обязательства + Капитал Ресурсы, контролируемые компанией, которые образовались в результате событий прошлых периодов и от которых компания ожидает экономические выгоды в будущем

Элементы, связанные с измерением финансового положения компании Активы = Обязательства + Капитал Текущая задолженность компании, возникшая из прошлых событий, погашение которой вызовет отток ресурсов, содержащих экономическую выгоду необходимо различать имеющееся обязательство и намерение совершить операцию в будущем допускается «значительный уровень суждения» при оценке обязательств

Элементы, связанные с измерением финансового положения компании Принципы Активы = Обязательства + Капитал Доля в активах компании, остающаяся после вычета всех ее обязательств (эквивалент чистых активов) размер капитала зависит от оценки активов и обязательств

Россия США 1. Внеоборотные активы: 2. НМА 3. ОС 4. … 2. Оборотные активы … денежные средства 1. Оборотные активы: 2. денежные средства 3. … 2. Внеоборотные активы … ОС НМА БАЛАНС

Россия США 3. Капитал и резервы 4. Долгосрочные обязательства 5. Краткосрочные обязательства 3. Краткосрочные обязательства 4. Долгосрочные обязательства 5. Капитал и резервы БАЛАНС По степени срочности погашения обязательств

Содержание отчета о финансовом положении МСФО минимальный состав статей – – – – – Основные средства Инвестиционная собственность Нематериальные активы Финансовые активы Инвестиции, учтенные по методу участия Биологические активы Запасы Торговая и прочая дебиторская задолженность Денежные средства и их эквиваленты Активы, квалифицируемые как предназначенные для продажи, и реализуемые группы активов – – – Торговая и прочая кредиторская задолженность Резервы-обязательства Финансовые обязательства Обязательства и активы по текущему налогу Обязательства и активы по отложенному налогу Доля неконтролирующих акционеров (доля меньшинства) (в разделе «Собственный капитал» ); – Вложенный капитал и капитальные резервы (доля владельцев материнской компании) 1

3. Актив баланса, его содержание, оценка статей, техника составления

- Бухгалтерская отчетность должна включать показатели деятельности всех филиалов, представительств и иных подразделений - По каждому числовому показателю должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному

1. При оценке статей бухгалтерской отчетности организация должна обеспечить соблюдение допущений и требований, предусмотренных ПБУ 1/08 «Учетная политика организации»

2. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному

3. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, прибылей и убытков

4. Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т. е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к балансу и отчету о прибылях

5. Правила оценки отдельных статей устанавливаются соответствующими ПБУ

6. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств

Нематериальные активы 110 Разница между остатками по счетам 04 \"НМА\"")

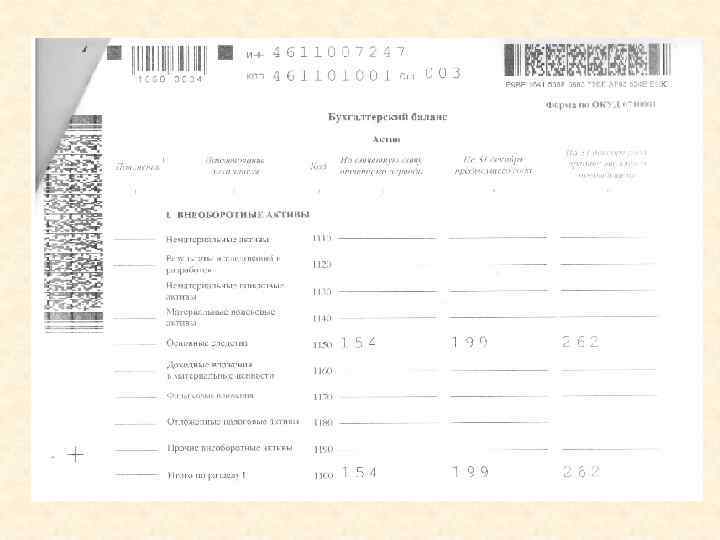

Внеоборотные активы (до 2012) Нематериальные активы 110 Разница между остатками по счетам 04 "НМА" (без учета на НИОКР) и 05 "Амортизация НМА" Основные средства 120 Разница между остатками по счетам 01 "ОС" и 02 "Амортизация ОС" (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности) Незавершенное строительство 130 Сальдо по счетам 08 "Вложения во внеоборотные активы" и 07 "Оборудование к установке" в части затрат, относящихся к строительству объектов основных средств Доходные вложения в материальные ценности 135 Разница между остатками по счетам 03 "Доходные вложения в материальные ценности" и 02 "Амортизация основных средств" в части амортизации, начисленной по этим объектам Долгосрочные финансовые вложения 140 Сальдо по счетам 58 "Финансовые вложения" (в части долгосрочных вложений), 55 "Специальные счета в банках", субсчет 3 "Депозитные счета" (в части долгосрочных депозитов), уменьшенные на остаток по счету 59 "Резервы под обесценение финансовых вложений" Отложенные налоговые активы 145 Сальдо по счету 09 "Отложенные налоговые активы" Прочие внеоборотные активы 150 Другие виды внеоборотных активов, включая расходы на НИОКР, учтенные на счете 04, затраты, связанные с приобретением отдельных объектов основных средств, выполнением НИОКР и т. п. , учтенные на счете 08 расходов

Нематериальные активы 1110 Разница между остатками по счетам 04 \"НМА\"")

Внеоборотные активы (после 2012) Нематериальные активы 1110 Разница между остатками по счетам 04 "НМА" (без учета расходов на НИОКР) и 05 "Амортизация НМА" Результаты исследований и разработок 1120 затраты фирмы на завершенные НИОКР, давшие положительный результат, но не относящиеся к НМА, которые учитывают на счете 04 обособленно Нематериальные поисковые активы 1130 Материальные поисковые активы 1140 заполняют фирмы, которые являются пользователями недр и осуществляют затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. (ПБУ 24/2011, вступившее в силу 01. 2012, которое применяют до момента подтверждения коммерческой целесообразности добычи полезных ископаемых. Основные средства 1150 Разница между остатками по счетам 01 "ОС" и 02 "Амортизация ОС" (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности) Доходные вложения в материальные ценности 1160 Разница между остатками по счетам 03 "Доходные вложения в материальные ценности" и 02 "Амортизация основных средств" в части амортизации, начисленной по этим объектам Долгосрочные финансовые вложения 1170 Сальдо по счетам 58 "Финансовые вложения" (в части долгосрочных вложений), 55 "Специальные счета в банках", субсчет 3 "Депозитные счета" (в части долгосрочных депозитов), уменьшенные на остаток по счету 59 "Резервы под обесценение финансовых вложений" Отложенные налоговые активы 1180 Сальдо по счету 09 "Отложенные налоговые активы" Прочие внеоборотные активы 1190 Другие виды внеоборотных активов, (в основном, счет 07 «Оборудование к установке» ) Итого по разделу 1 1100 Сумма строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190

Поисковые активы • как правило, относятся к отдельному участку недр, в отношении которого организация имеет лицензию, дающую право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых.

объекта,")

Виды поисковых активов • Материальные поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материальновещественную форму. • Нематериальные иные поисковые активы, не являющиеся материальными

Виды поисковых активов К материальным поисковым активам относятся используемые в процессе освоения природных ресурсов: • сооружения (система трубопроводов и т. д. ); • оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т. д. ); • транспортные средства. К нематериальным поисковым активам относятся: • право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии; • информация, полученная в результате топографических, геологических и геофизических исследований; • результаты разведочного бурения; • результаты отбора образцов; • иная геологическая информация о недрах; • оценка коммерческой целесообразности добычи.

Учет поисковых активов ведется на счете 08, по субсчетам "Нематериальные поисковые активы" и "Материальные поисковые активы". • Поисковые затраты, не вами отнесенные к поисковым активам, списывайте ежемесячно на финансовый результат: Дебет 23, субсчет "Освоение природных ресурсов", Кредит 02, 10, 70, 69, 71, 60, 76 - признаны расходы по обычным видам деятельности, в том числе амортизация поисковых активов; Дебет 99 Кредит 23, субсчет "Освоение природных ресурсов", - в конце месяца сформирован убыток в связи с подготовительной деятельностью. Постепенную подготовку поискового актива отражают так: • Дебет 08, субсчет "Вложения в поисковые активы", Кредит 60, 70, 69, 02, 10, 96 и др. формируется первоначальная стоимость поискового актива; • Дебет 08, субсчет "Материальные (нематериальные) поисковые активы", Кредит 08, субсчет "Вложения в поисковые активы", - поисковый актив признан пригодным для использования в запланированных целях.

210 Запасы В том числе: - сырье, материалы и другие")

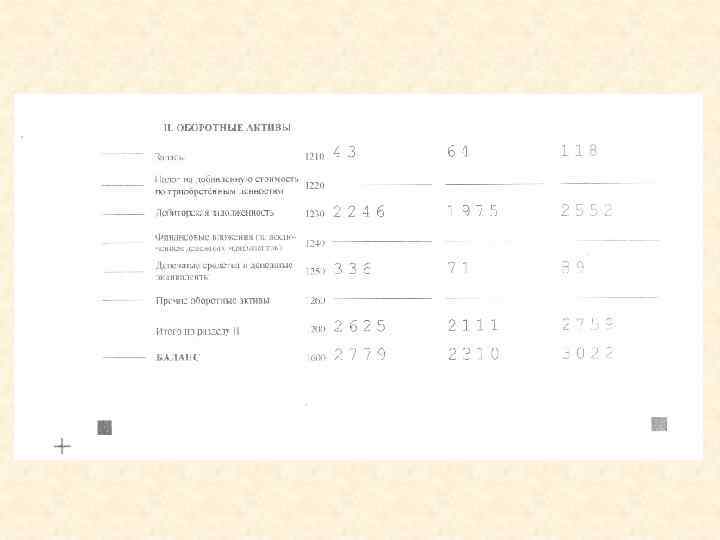

Оборотные активы (до 2012) 210 Запасы В том числе: - сырье, материалы и другие аналогичные ценности Общая сумма запасов по условным номерам строк 211 - 217 211 Сальдо по счетам 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей" минус сальдо по счету 14 "Резервы под снижение стоимости материальных ценностей" в части уценки материалов - животные на выращивании и откорме 212 Сальдо по счету 11 "Животные на выращивании и откорме" - затраты в незавершенном производстве 213 Сальдо по счетам 20 "Основное производство", 21 "Полуфабрикаты собственного производства", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на продажу", 46 "Выполненные этапы по незавершенным работам" - готовая продукция и товары для перепродажи 214 Сальдо по счетам 41 "Товары", 43 "Готовая продукция" минус сальдо по счету 42 "Торговая наценка" и минус сальдо по счету 14 "Резервы под снижение стоимости материальных ценностей" в части уценки товаров - товары 215 Сальдо по счету 45 "Товары отгруженные" - расходы будущих периодов 216 Сальдо по счету 97 "Расходы будущих - прочие запасы и затраты 217 Стоимость материально-производственных запасов и признанных расходов, не нашедших отражения в предыдущих строках группы статей "Запасы" отгруженные периодов"

Запасы 1210 1220 НДС по приобретенным ценностям Счета 10+16 (за")

Оборотные активы (после 2012) Запасы 1210 1220 НДС по приобретенным ценностям Счета 10+16 (за минусом счета 14), 11, 20+23+29+44+46 (НЗП), 41 -42+43+45 (за минусом счета 14), 97 Сальдо по счету 19 "Налог на добавленную стоимость по приобретенным ценностям" Дебиторская задолженность 1230 Сальдо по счетам 60, 62, (68, 69), 71, 73, 75, 76 минус сальдо по счету 63 "Резервы по сомнительным долгам" Финансовые вложения (за исключением денежных эквивалентов) 1240 Сальдо по счетам 58 "Финансовые вложения", 55 "Специальные счета в банках", субсчет 3 "Депозитные счета", в части краткосрочных вложений и депозитов минус часть сальдо по счету 59 "Резервы под обесценение финансовых вложений", относящегося к краткосрочным финансовым вложениям Денежные средства и денежные эквиваленты 1250 Сальдо по счетам 50, 51, 52, 57, а также сальдо по счету 55 "Специальные счета в банках", за исключением сумм, учтенных в составе финансовых вложений Прочие оборотные активы 1260 Сальдо по дебету счетов 79 "Внутрихозяйственные расчеты", 94 "Недостачи и потери от порчи ценностей" и другие активы, не нашедшие отражения по другим группам статей раздела "Оборотные активы" Бухгалтерского баланса Итого по разделу II 1200 Сумма строк 1210, 1220, 1230, 1240, 1250, 1260

Денежные эквиваленты • это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. К денежным эквивалентам могут быть отнесены: • открытые в кредитных организациях депозиты до востребования; • финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

4. Пассив баланса, его содержание, оценка статей, техника составления

Капитал и резервы Уставный капитал 1310 Сальдо по счету 80 "Уставный капитал" Собственные акции, выкупленные у акционеров 1320 Сальдо по дебету счета 81 "Собственные акции (доли)" показывается в качестве отрицательной (вычитаемой) величины (т. е. в круглых скобках) Переоценка внеоборотных активов 1340 остаток по кредиту сч. 83 "Добавочный капитал", связанный с дооценкой внеоборотных активов (субсчет 83 -1 "Дооценка внеоборотных активов"). Добавочный капитал (без переоценки) 1350 Сальдо по счету 83 "Добавочный капитал" (без 83 -1) Резервный капитал 1360 Сальдо по счету 82 "Резервный капитал" с распределением на суммы резервов, созданных в соответствии с законодательством и образованных в соответствии с учредительными документами Нераспределенная прибыль (непокрытый убыток) 1370 Сальдо по счету 84 "Нераспределенная прибыль (непокрытый убыток)". Дебетовое сальдо по счету 84, означающее убыток, показывается в пассиве Баланса в качестве отрицательной (вычитаемой) величины в круглых скобках Итого по разделу III 1300 Сумма строк 1310, 1320, 1330, 1340, 1350, 1360, 1370

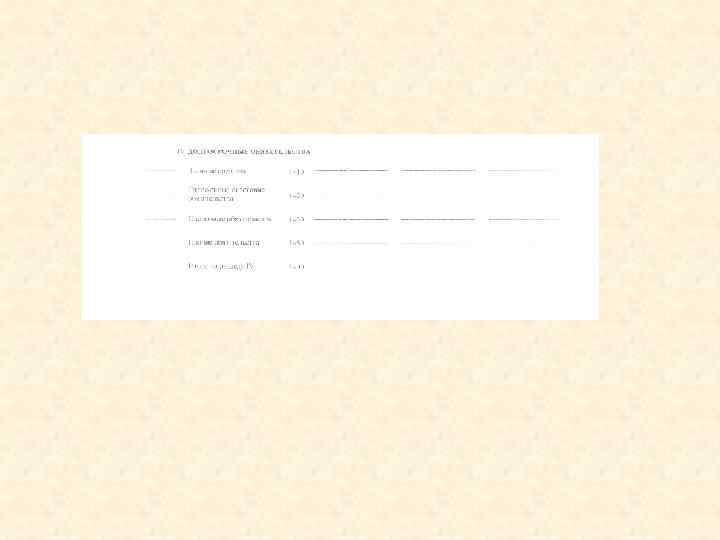

Долгосрочные обязательства Заемные средства 1410 Сальдо по счету 67 "Расчеты по долгосрочным кредитам и займам" Отложенные налоговые обязательства 1420 Сальдо по счету 77 "Отложенные налоговые обязательства" Оценочные обязательства 1430 Сальдо счета 96 «Резервы предстоящих расходов и платежей» в части долгосрочных обязательств Прочие обязательства 1450 Сальдо по счетам 60, 62, 68, 69, 76, 79 в части долгосрочных обязательств. Может быть 86 Итого по разделу 1400 IV Сумма строк 1410, 1420, 1430, 1450

Оценочное обязательство может возникнуть: • из законодательных норм, судебных решений, договоров; • в результате действий организации, из которых следует, что она принимает на себя определенные обязанности, а третьи лица могут обоснованно ожидать их выполнения. Субъекты малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) применять ПБУ 8/2010 не обязаны. Это право должно быть закреплено в их учетной политике. Такие малые предприятия по строке 1430 баланса поставят прочерк. Примеры оценочных обязательств: • штрафы, которые последуют за эксплуатацию основных средств без проведения обязательных ремонтов в отрасли, где соответствующие правила установлены законодательством; • неустойка за неисполнение заведомо убыточного договора, предусмотренная в этом договоре; • расходы, связанные с реструктуризацией компании, проводимой по утвержденному плану, согласованному с профсоюзом и объявленному работникам компании; • суммы потерь, которые может понести компания в результате начавшегося судебного разбирательства. Не могут быть признаны оценочными обязательствами ни при каких обстоятельствах: • запланированные расходы на ремонт основных средств • предстоящие расходы на переподготовку и переобучение персонала; • ожидаемые убытки по какому-либо виду деятельности компании; • возможные санкции за расторжение договора, не являющегося заведомо убыточным; • ожидаемые расходы на реструктуризацию компании, если эти планы не объявлены работникам (а значит, от запланированных мероприятий можно отказаться). Оценочные обязательства отражаются на счете 96 "Резервы предстоящих расходов" в корреспонденции со счетами учета расходов по обычным видам деятельности или прочих расходов.

Краткосрочные обязательства Заемные средства 1510 Сальдо по счету 66 "Расчеты по краткосрочным кредитам и займам" Кредиторская задолженность 1520 Сальдо по счетам 60, 70, 68, 69, 76, прочая кредиторская задолженность Доходы будущих периодов 1530 Кредитовое сальдо сч. 98 Оценочные обязательства 1540 Счет 96 в части краткосрочных обязательств Прочие обязательства 1550 - обязательства фирмы-застройщика перед инвесторами строительства по освоению средств целевого финансирования, отражаемые по счету 86; - суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению; - фонды специального назначения на финансирование текущих расходов, предусмотренные уставом унитарного предприятия; - депонированная заработная плата.

Доходы будущих периодов Доходы, полученные организацией в отчетном периоде, но относящиеся к будущим периодам, действующие правила бухучета предусматривают только в виде: • средств целевого финансирования согласно ПБУ 13/2000; • безвозмездно полученных основных средств (п. 29 Методических указаний по бухгалтерскому учету основных средств); • разницы между общей суммой лизинговых платежей по договору лизинга и стоимостью лизингового имущества (п. 4 разд. II Указаний об отражении в бухгалтерском учете операций по договору лизинга). При приобретении за счет бюджетных средств внеоборотных активов в момент их ввода в эксплуатацию средства целевого финансирования учитываются в составе доходов будущих периодов.

Тема Бух баланс.ppt