1

1

2

2

3

3

, kiedy siły rynkowe powodują jego spadek (państwo") 4 NOMINALNY kurs walutowy ulega DEPRECJACJI (DEWALUACJI), kiedy siły rynkowe powodują jego spadek (państwo administracyjnie obniża jego poziom). W efekcie za jednostkę waluty krajowej chętni płacą mniej jednostek waluty obcej (np. 0, 2 USD/PLN), zamiast 0, 25 USD/PLN).

4 NOMINALNY kurs walutowy ulega DEPRECJACJI (DEWALUACJI), kiedy siły rynkowe powodują jego spadek (państwo administracyjnie obniża jego poziom). W efekcie za jednostkę waluty krajowej chętni płacą mniej jednostek waluty obcej (np. 0, 2 USD/PLN), zamiast 0, 25 USD/PLN).

, kiedy siły rynkowe powodują jego wzrost (państwo") 5 NOMINALNY kurs walutowy ulega APRECJACJI (REWALUACJI), kiedy siły rynkowe powodują jego wzrost (państwo administracyjnie podnosi jego poziom). W efekcie za jednostkę waluty krajowej chętni płacą więcej jednostek waluty obcej (np. 0, 3 USD/ PLN), zamiast 0, 25 USD/PLN).

5 NOMINALNY kurs walutowy ulega APRECJACJI (REWALUACJI), kiedy siły rynkowe powodują jego wzrost (państwo administracyjnie podnosi jego poziom). W efekcie za jednostkę waluty krajowej chętni płacą więcej jednostek waluty obcej (np. 0, 3 USD/ PLN), zamiast 0, 25 USD/PLN).

6

6

7

7

8

8

9

9

10

10

11

11

12

12

13

13

14

14

15

15

16

16

17

17

18 2. OD CZEGO W DŁUGIM OKRESIE ZALEŻY REALNY KURS WALUTOWY? Przyjmy się czynnikom, które decydują o zmianach realnego kursu walutowego. . .

18 2. OD CZEGO W DŁUGIM OKRESIE ZALEŻY REALNY KURS WALUTOWY? Przyjmy się czynnikom, które decydują o zmianach realnego kursu walutowego. . .

19

19

20

20

21

21

22

22

23

23

24

24

25

25

26

26

27

27

28

28

29

29

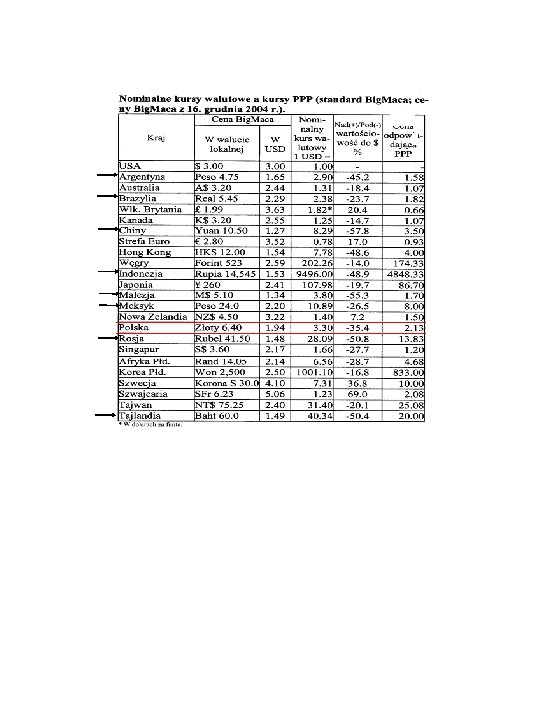

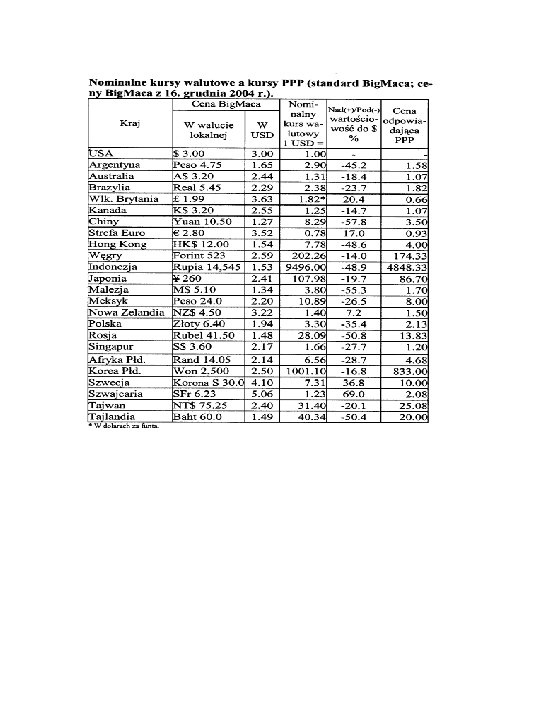

30 4. MIĘDZYNARODOWE PORÓWNANIA POZIOMU ŻYCIA Nominalny kurs walutowy PPP jest wykorzystywany do PORÓWNAŃ POZIOMU ŻYCIA W RÓŻNYCH KRAJACH.

30 4. MIĘDZYNARODOWE PORÓWNANIA POZIOMU ŻYCIA Nominalny kurs walutowy PPP jest wykorzystywany do PORÓWNAŃ POZIOMU ŻYCIA W RÓŻNYCH KRAJACH.

31

31

32

32

33

33

34

34

43 5. DLACZEGO FAKTY SŁABO POTWIERDZAJĄ ABSOLUTNĄ WERSJĘ TEORII PPP? Dane obserwacyjne w niewielkim stopniu potwierdzają absolutną wersję teorii PPP. PO PIERWSZE, powodem jest to, że czynniki przybliżające realny kurs walutowy do poziomu 1 działają z niewielką siłą. PO DRUGIE, istnieją nieuwzględniane przez nas do tej pory czynniki, których działanie sprawia, że realny kurs walutowy różni się od 1.

43 5. DLACZEGO FAKTY SŁABO POTWIERDZAJĄ ABSOLUTNĄ WERSJĘ TEORII PPP? Dane obserwacyjne w niewielkim stopniu potwierdzają absolutną wersję teorii PPP. PO PIERWSZE, powodem jest to, że czynniki przybliżające realny kurs walutowy do poziomu 1 działają z niewielką siłą. PO DRUGIE, istnieją nieuwzględniane przez nas do tej pory czynniki, których działanie sprawia, że realny kurs walutowy różni się od 1.

44 5. 1. CZYNNIKI PRZYBLIŻAJĄCE REALNY KURS WALUTOWY DO POZIOMU 1 DZIAŁAJĄ Z NIEWIELKĄ SIŁĄ W praktyce arbitraż towarowy natrafia na przeszkody:

44 5. 1. CZYNNIKI PRZYBLIŻAJĄCE REALNY KURS WALUTOWY DO POZIOMU 1 DZIAŁAJĄ Z NIEWIELKĄ SIŁĄ W praktyce arbitraż towarowy natrafia na przeszkody:

45

45

46

46

48

48

49 EFEKT SAMUELSONA-BALASSY W sprzeczności z absolutną wersją teorii PPP stoi EFEKT SAMUELSONA-BALASSY (EFEKT S-B). Sprawia on, że (wyrażony w jednej walucie) poziom cen wielu dóbr w krajach o wysokiej produktywności pracy (czyli w krajach bogatych) jest wyższy niż poziom cen takich samych dóbr w krajach o niskiej produktywności pracy (czyli w krajach ubogich). (W szczególności chodzi o dobra niehandlowe). W efekcie, realny kurs walutowy w krajach bogatych (w krajach o dużej produktywnosci pracy) odnoszący się do przeciętnego, czyli zawierającego zarówno dobra handlowe, jak i niehandlowe, koszyka dóbr jest zwykle wyższy od 1. Innymi słowy kraje bogate są „droższe” niż kraje biedne, a ich waluty są „przewartościowane”. DLACZEGO TAK JEST?

49 EFEKT SAMUELSONA-BALASSY W sprzeczności z absolutną wersją teorii PPP stoi EFEKT SAMUELSONA-BALASSY (EFEKT S-B). Sprawia on, że (wyrażony w jednej walucie) poziom cen wielu dóbr w krajach o wysokiej produktywności pracy (czyli w krajach bogatych) jest wyższy niż poziom cen takich samych dóbr w krajach o niskiej produktywności pracy (czyli w krajach ubogich). (W szczególności chodzi o dobra niehandlowe). W efekcie, realny kurs walutowy w krajach bogatych (w krajach o dużej produktywnosci pracy) odnoszący się do przeciętnego, czyli zawierającego zarówno dobra handlowe, jak i niehandlowe, koszyka dóbr jest zwykle wyższy od 1. Innymi słowy kraje bogate są „droższe” niż kraje biedne, a ich waluty są „przewartościowane”. DLACZEGO TAK JEST?

Oto efekt S-B: 50 W krajach bogatych produktywność w gałęziach wytwarzających DOBRA HANDLOWE jest wysoka. (Dlatego są one bogate). W efekcie płace w tych gałęziach w krajach bogatych są wysokie.

Oto efekt S-B: 50 W krajach bogatych produktywność w gałęziach wytwarzających DOBRA HANDLOWE jest wysoka. (Dlatego są one bogate). W efekcie płace w tych gałęziach w krajach bogatych są wysokie.

51

51

52

52

53

53

54

54

55 Także międzynarodowe przepływy kapitału mogą powodować deprecjację lub aprecjację nominalnego kursu walutowego.

55 Także międzynarodowe przepływy kapitału mogą powodować deprecjację lub aprecjację nominalnego kursu walutowego.

56 Można to pokazać za pomocą modelu IS-LM. Wszak wiele róż-nych czynników decyduje o położeniu linii IS i LM, a zatem także o poziomie krajowej stopy procentowej. i E i* IS 0 Y

56 Można to pokazać za pomocą modelu IS-LM. Wszak wiele róż-nych czynników decyduje o położeniu linii IS i LM, a zatem także o poziomie krajowej stopy procentowej. i E i* IS 0 Y

57

57

58

58

59

59

60

60

61

61

62

62

63

63

64

64

65 Zalecany przez ekonomistów środek zapobiegawczy to rezygnacja z natychmiastowej wymiany dochodów walutowych z eksportu surowców na pieniądz krajowy i ich gromadzenie w formie SPECJALNEGO FUNDUSZU WALUTOWEGO. Zapobiega to aprecjacji pieniądza krajowego i umożliwia „wygładzenie” dochodów państwa w długim okresie z korzyścią m. in. dla przyszłych pokoleń (kwestia sprawiedliwości!).

65 Zalecany przez ekonomistów środek zapobiegawczy to rezygnacja z natychmiastowej wymiany dochodów walutowych z eksportu surowców na pieniądz krajowy i ich gromadzenie w formie SPECJALNEGO FUNDUSZU WALUTOWEGO. Zapobiega to aprecjacji pieniądza krajowego i umożliwia „wygładzenie” dochodów państwa w długim okresie z korzyścią m. in. dla przyszłych pokoleń (kwestia sprawiedliwości!).

66

66

67

67

68 PRZYPADKOWE FLUKTUACJE NOMINALNYCH KURSÓW WALUT NA RYNKACH WALUTOWYCH

68 PRZYPADKOWE FLUKTUACJE NOMINALNYCH KURSÓW WALUT NA RYNKACH WALUTOWYCH

69

69

70

70

71

71

72 3. Wahania realnych kursów walutowych są spowodowane m. in. fluktuacjami stóp procentowych w różnych krajach. Tak. Te fluktuacje stóp procentowych następują na skutek rozmaitych zdarzeń przesuwających linie IS i (lub) LM na rysunku przedstawiającym model IS/LM. Jak pamiętasz, jest bardzo wiele takich zdarzeń. IS

72 3. Wahania realnych kursów walutowych są spowodowane m. in. fluktuacjami stóp procentowych w różnych krajach. Tak. Te fluktuacje stóp procentowych następują na skutek rozmaitych zdarzeń przesuwających linie IS i (lub) LM na rysunku przedstawiającym model IS/LM. Jak pamiętasz, jest bardzo wiele takich zdarzeń. IS

73

73

i w Indonezji (-48, 9% ).") Kurs jest niedowartościowany np. w Tajlandii (-50, 4%) i w Indonezji (-48, 9% ). Przewartościowany jest on np. w Szwajcarii (+69, 0%) i w Szwecji (+36, 8%). b) Uogólnij te obserwacje: w jakich krajach kurs walutowy jest niedowartościowany, a w jakich przewartościowany? Kurs jest niedowartościowany w krajach ubogich (o niskiej produkcyjności), a przewartościowany w krajach bogatych (o wysokiej produkcyjności). c) Czy niedowartościowanie złotego do dolara w 2004 r. potwierdza efekt S-B?

Kurs jest niedowartościowany np. w Tajlandii (-50, 4%) i w Indonezji (-48, 9% ). Przewartościowany jest on np. w Szwajcarii (+69, 0%) i w Szwecji (+36, 8%). b) Uogólnij te obserwacje: w jakich krajach kurs walutowy jest niedowartościowany, a w jakich przewartościowany? Kurs jest niedowartościowany w krajach ubogich (o niskiej produkcyjności), a przewartościowany w krajach bogatych (o wysokiej produkcyjności). c) Czy niedowartościowanie złotego do dolara w 2004 r. potwierdza efekt S-B?

81

81

82

82

83

83

84

84

85 7. Przyczyną tego, że absolutna wersja teorii PPP się nie sprawdza, są m. in. : A. Efekt S-B. B. Arbitraż towarowy. C. Transakcje spekulacyjne na rynkach walutowych. D. Zakłócenia zewnętrznej równowagi gospodarki. A. TAK. B. NIE. C. TAK D. TAK.

85 7. Przyczyną tego, że absolutna wersja teorii PPP się nie sprawdza, są m. in. : A. Efekt S-B. B. Arbitraż towarowy. C. Transakcje spekulacyjne na rynkach walutowych. D. Zakłócenia zewnętrznej równowagi gospodarki. A. TAK. B. NIE. C. TAK D. TAK.

86

86

87 Badając skutki polityki gospodarczej w gospodarce otwartej, rozróżnimy krótki i długi okres. W krótkim okresie gospodarka jest „keynesowska”, a ceny są „lepkie”, a w długim okresie gospodarka jest „klasyczna”, a ceny są „giętkie”.

87 Badając skutki polityki gospodarczej w gospodarce otwartej, rozróżnimy krótki i długi okres. W krótkim okresie gospodarka jest „keynesowska”, a ceny są „lepkie”, a w długim okresie gospodarka jest „klasyczna”, a ceny są „giętkie”.

88 Przeanalizujemy sytuację, w której KAPITAŁ MIĘDZYNARODOWY JEST MOBILNY. Otóż kapitał jest MOBILNY, JEŚLI KAPITAŁ MOŻE NA DUŻĄ SKALĘ PRZEMIESZCZAĆ SIĘ Z KRAJU DO KRAJU. Kapitał jest mobilny, kiedy żadne ograniczenia (np. wysokie koszty transakcyjne) nie przeszkadzają podmiotom zagranicznym kupować aktywów krajowych.

88 Przeanalizujemy sytuację, w której KAPITAŁ MIĘDZYNARODOWY JEST MOBILNY. Otóż kapitał jest MOBILNY, JEŚLI KAPITAŁ MOŻE NA DUŻĄ SKALĘ PRZEMIESZCZAĆ SIĘ Z KRAJU DO KRAJU. Kapitał jest mobilny, kiedy żadne ograniczenia (np. wysokie koszty transakcyjne) nie przeszkadzają podmiotom zagranicznym kupować aktywów krajowych.

89

89

90

90

91

91

92

92

93

93

94 i BP=0 0 Y

94 i BP=0 0 Y

95 1. POLITYKA GOSPODARCZA W GOSPODARCE OTWARTEJ - KRÓTKI OKRES A zatem, na razie ograniczymy się do krótkiego okresu, w którym gospodarka jest „keynesowska” (wolne moce wytwórcze, „lepkie” ceny). Pozwoli nam to wykorzystać model IS/LM.

95 1. POLITYKA GOSPODARCZA W GOSPODARCE OTWARTEJ - KRÓTKI OKRES A zatem, na razie ograniczymy się do krótkiego okresu, w którym gospodarka jest „keynesowska” (wolne moce wytwórcze, „lepkie” ceny). Pozwoli nam to wykorzystać model IS/LM.

96 i LM LM’ E BP=0 E’ IS 0 Y

96 i LM LM’ E BP=0 E’ IS 0 Y

i LM’ LM E’ E BP=0 IS 0") 97 Restrykcyjna polityka pieniężna (kurs stały) i LM’ LM E’ E BP=0 IS 0 Y

97 Restrykcyjna polityka pieniężna (kurs stały) i LM’ LM E’ E BP=0 IS 0 Y

i LM E’ E E’’ IS 0 LM’") 98 Ekspansywna polityka fiskalna (kurs stały) i LM E’ E E’’ IS 0 LM’ BP=0 IS’ Y

98 Ekspansywna polityka fiskalna (kurs stały) i LM E’ E E’’ IS 0 LM’ BP=0 IS’ Y

i LM’ LM E E” BP=0 E’ 0") 99 Restrykcyjna polityka fiskalna (kurs stały) i LM’ LM E E” BP=0 E’ 0 IS’ IS Y

99 Restrykcyjna polityka fiskalna (kurs stały) i LM’ LM E E” BP=0 E’ 0 IS’ IS Y

100

100

i LM LM’ E” E BP=0 E’ 0") 101 Ekspansywna polityka pieniężna (kurs płynny) i LM LM’ E” E BP=0 E’ 0 IS’ IS Y

101 Ekspansywna polityka pieniężna (kurs płynny) i LM LM’ E” E BP=0 E’ 0 IS’ IS Y

i LM’ LM E’ E” 0 E IS’") 102 Restrykcyjna polityka pieniężna (kurs płynny) i LM’ LM E’ E” 0 E IS’ BP=0 IS Y

102 Restrykcyjna polityka pieniężna (kurs płynny) i LM’ LM E’ E” 0 E IS’ BP=0 IS Y

i LM E’ E 0 BP=0 IS IS’") 103 Ekspansywna polityka fiskalna (kurs płynny) i LM E’ E 0 BP=0 IS IS’ Y

103 Ekspansywna polityka fiskalna (kurs płynny) i LM E’ E 0 BP=0 IS IS’ Y

i LM E BP=0 E’ 0 IS’ IS") 104 Restrykcyjna polityka fiskalna (kurs płynny) i LM E BP=0 E’ 0 IS’ IS Y

104 Restrykcyjna polityka fiskalna (kurs płynny) i LM E BP=0 E’ 0 IS’ IS Y

105 PŁYNNY KURS WALUTOWY MODEL MUNDELLA-FLEMINGA: WNIOSKI Okazuje się, że w gospodarce otwartej z kursem płynnym polityka pieniężna nabiera skuteczności. Traci skuteczność polityka fiskalna.

105 PŁYNNY KURS WALUTOWY MODEL MUNDELLA-FLEMINGA: WNIOSKI Okazuje się, że w gospodarce otwartej z kursem płynnym polityka pieniężna nabiera skuteczności. Traci skuteczność polityka fiskalna.

106 2. POLITYKA GOSPODARCZA W GOSPODARCE OTWARTEJ - DŁUGI OKRES Nadal badamy skuteczność polityki gospodarczej w gospodarce otwartej. Dokonamy analizy procesów, które zachodzą w takiej gospodarce w długim okresie (usuwamy założenie o stałości cen w gospodarce). Tym razem posłużymy się modelem AD/AS. Rozróżnimy PRZYPADEK STAŁEGO i PRZYPADEK PŁYNNEGO KURSU WALUTOWEGO.

106 2. POLITYKA GOSPODARCZA W GOSPODARCE OTWARTEJ - DŁUGI OKRES Nadal badamy skuteczność polityki gospodarczej w gospodarce otwartej. Dokonamy analizy procesów, które zachodzą w takiej gospodarce w długim okresie (usuwamy założenie o stałości cen w gospodarce). Tym razem posłużymy się modelem AD/AS. Rozróżnimy PRZYPADEK STAŁEGO i PRZYPADEK PŁYNNEGO KURSU WALUTOWEGO.

107 2. 1. GOSPODARKA OTWARTA – STAŁY KURS WALUTOWY KLASYCZNY PROCES DOSTOSOWAWCZY Rozpatrzmy przypadek kraju, w którym trwa RECESJA i istnieje DEFICYT BILANSU PŁATNICZEGO. . .

107 2. 1. GOSPODARKA OTWARTA – STAŁY KURS WALUTOWY KLASYCZNY PROCES DOSTOSOWAWCZY Rozpatrzmy przypadek kraju, w którym trwa RECESJA i istnieje DEFICYT BILANSU PŁATNICZEGO. . .

108 Krótkookresowa równowaga gospodarki otwartej przy „giętkich” cenach

108 Krótkookresowa równowaga gospodarki otwartej przy „giętkich” cenach

109 Krótkookresowa równowaga gospodarki otwartej przy „giętkich” cenach 1. W punkcie E w gospodarce opisywanej modelem AD/AS panuje krótkookresowa równowaga wewnętrzna. Wszak znajdujemy się na przecięciu linii krótkookresowej podaży zagregowanej, SAS, oraz linii zagregowanego popytu, AD.

109 Krótkookresowa równowaga gospodarki otwartej przy „giętkich” cenach 1. W punkcie E w gospodarce opisywanej modelem AD/AS panuje krótkookresowa równowaga wewnętrzna. Wszak znajdujemy się na przecięciu linii krótkookresowej podaży zagregowanej, SAS, oraz linii zagregowanego popytu, AD.

110 Krótkookresowa równowaga gospodarki otwartej przy „giętkich” cenach

110 Krótkookresowa równowaga gospodarki otwartej przy „giętkich” cenach

111 Krótkookresowa równowaga gospodarki otwartej przy „giętkich” cenach

111 Krótkookresowa równowaga gospodarki otwartej przy „giętkich” cenach

przy stałym kursie") 112 Klasyczny proces dostosowawczy W takiej sytuacji (recesja plus deficyt handlowy) przy stałym kursie walutowym LINIE SAS i AD BĘDĄ SIĘ PRZESUWAĆ W DÓŁ, aż gospodarka odzyska równowagę długookresową w punkcie E’. Oto przyczyny tych procesów. . .

112 Klasyczny proces dostosowawczy W takiej sytuacji (recesja plus deficyt handlowy) przy stałym kursie walutowym LINIE SAS i AD BĘDĄ SIĘ PRZESUWAĆ W DÓŁ, aż gospodarka odzyska równowagę długookresową w punkcie E’. Oto przyczyny tych procesów. . .

, bo") 113 Klasyczny proces dostosowawczy 1. Linia SAS przesuwa się w dół (w prawo), bo na rynku pracy panuje bezrobocie, które powoduje stopniowy spadek płac.

113 Klasyczny proces dostosowawczy 1. Linia SAS przesuwa się w dół (w prawo), bo na rynku pracy panuje bezrobocie, które powoduje stopniowy spadek płac.

114 Klasyczny proces dostosowawczy

114 Klasyczny proces dostosowawczy

Klasyczny proces dostosowawczy 115

Klasyczny proces dostosowawczy 115

116 Klasyczny proces dostosowawczy

116 Klasyczny proces dostosowawczy

117 DEWALUACJA ALTERNATYWĄ DLA KLASYCZNEGO PROCESU DOSTOSOWAWCZEGO

117 DEWALUACJA ALTERNATYWĄ DLA KLASYCZNEGO PROCESU DOSTOSOWAWCZEGO

118

118

119

119

waluty krajowej. . .") 120 Przyjmy się uważniej skutkom dewaluacji (deprecjacji) waluty krajowej. . .

120 Przyjmy się uważniej skutkom dewaluacji (deprecjacji) waluty krajowej. . .

121

121

122

122

123 Inaczej jest w sytuacji, kiedy w skali regionu Y=Yp, lecz różne kraje są w różnych fazach cyklu koniunkturalnego. W takiej sytuacji dewaluacja może przesunąć popyt z krajów, którym grozi „przegrzanie koniunktury”, do krajów, które tkwią w recesji. Oto jeden z powodów powstania w Europie Unii Monetarnej. W obliczu umiędzynarodowienia cyklu koniunkturalnego, które wyklucza sytuacje drugiego rodzaju, zamiast manipulować kursem walutowym, kraje członkowskie Unii usiłują koordynować politykę fiskalną i pieniężną.

123 Inaczej jest w sytuacji, kiedy w skali regionu Y=Yp, lecz różne kraje są w różnych fazach cyklu koniunkturalnego. W takiej sytuacji dewaluacja może przesunąć popyt z krajów, którym grozi „przegrzanie koniunktury”, do krajów, które tkwią w recesji. Oto jeden z powodów powstania w Europie Unii Monetarnej. W obliczu umiędzynarodowienia cyklu koniunkturalnego, które wyklucza sytuacje drugiego rodzaju, zamiast manipulować kursem walutowym, kraje członkowskie Unii usiłują koordynować politykę fiskalną i pieniężną.

124

124

125

125

126

126

127 Saldo bilansu handlowego, NX Czas

127 Saldo bilansu handlowego, NX Czas

128

128

129

129

130 2. 2. GOSPODARKA OTWARTA – PŁYNNY KURS WALUTOWY Pamiętamy, że przy PŁYNNYM KURSIE WALUTOWYM polityka fiskalna traci skuteczność.

130 2. 2. GOSPODARKA OTWARTA – PŁYNNY KURS WALUTOWY Pamiętamy, że przy PŁYNNYM KURSIE WALUTOWYM polityka fiskalna traci skuteczność.

131 Pamiętamy, że przy PŁYNNYM KURSIE WALUTOWYM polityka fiskalna traci skuteczność. Ekspansywna polityka fiskalna (kurs płynny) i LM E’ E 0 BP=0 IS IS’ Y

131 Pamiętamy, że przy PŁYNNYM KURSIE WALUTOWYM polityka fiskalna traci skuteczność. Ekspansywna polityka fiskalna (kurs płynny) i LM E’ E 0 BP=0 IS IS’ Y

132 NASZE ZAINTERESOWANIE procesami zachodzącymi w gospodarce otwartej z płynnym kursem walutowym OGRANICZYMY ZATEM DO ANALIZY SKUTKÓW POLITYKI PIENIĘŻNEJ.

132 NASZE ZAINTERESOWANIE procesami zachodzącymi w gospodarce otwartej z płynnym kursem walutowym OGRANICZYMY ZATEM DO ANALIZY SKUTKÓW POLITYKI PIENIĘŻNEJ.

133

133

134 NEUTRALNOŚĆ PIENIĄDZA W DŁUGIM OKRESIE Jak pamiętamy, w gospodarce z płynnym kursem waluty W KRÓTKIM OKRESIE ekspansywna polityka pieniężna ma następujące skutki:

134 NEUTRALNOŚĆ PIENIĄDZA W DŁUGIM OKRESIE Jak pamiętamy, w gospodarce z płynnym kursem waluty W KRÓTKIM OKRESIE ekspansywna polityka pieniężna ma następujące skutki:

135 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

135 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

136 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

136 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

137 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

137 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

138 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

138 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

139 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

139 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

140 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

140 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

141 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

141 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

142 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

142 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

143 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

143 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

144 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

144 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

145 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

145 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

146 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

146 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

147 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

147 i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

148 „PRZESTRZELENIE” KURSU WALUTOWEGO i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

148 „PRZESTRZELENIE” KURSU WALUTOWEGO i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

149 „PRZESTRZELENIE” KURSU WALUTOWEGO i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

149 „PRZESTRZELENIE” KURSU WALUTOWEGO i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

150 „PRZESTRZELENIE” KURSU WALUTOWEGO i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

150 „PRZESTRZELENIE” KURSU WALUTOWEGO i LM LM’ E” E BP=0 E’ 0 IS IS’ Y

151

151

152

152

153

153

Jakie czynniki, mimo mobilności kapitału, mogą przeciwdziałać wyrównywaniu się stóp procentowych") Zadania 154 c) Jakie czynniki, mimo mobilności kapitału, mogą przeciwdziałać wyrównywaniu się stóp procentowych w różnych krajach? Różnice opodatkowania zysków z lokat kapitałowych w różnych krajach; zróżnicowane ryzyko zmiany kursu waluty krajowej.

Zadania 154 c) Jakie czynniki, mimo mobilności kapitału, mogą przeciwdziałać wyrównywaniu się stóp procentowych w różnych krajach? Różnice opodatkowania zysków z lokat kapitałowych w różnych krajach; zróżnicowane ryzyko zmiany kursu waluty krajowej.

155

155

156

156

„Efekt krzywej J”? b)") 157 4. Czy to prawda, że skuteczność dewaluacji wzmacniają: a) „Efekt krzywej J”? b) Efekt histerezy? c) Sterylizacja? Za każdym razem uzasadnij swoją opinię. a) Nie. Bezpośrednio po dewaluacji konieczność wywiązania się z już zawartych kontraktów eksportowych i importowych sprawia, że wyrażona w walucie krajowej wielkość ewentualnego deficytu handlowego wzrasta, nie maleje. Dopiero potem saldo wymiany z zagranicą się poprawia. b) Nie. Istniejące kontakty handlowe i przyzwyczajenia nabywców osłabiają wpływ dewaluacji na bilans handlowy. c) Nie ma bezpośredniego związku między skutecznością dewaluacji a sterylizacją.

157 4. Czy to prawda, że skuteczność dewaluacji wzmacniają: a) „Efekt krzywej J”? b) Efekt histerezy? c) Sterylizacja? Za każdym razem uzasadnij swoją opinię. a) Nie. Bezpośrednio po dewaluacji konieczność wywiązania się z już zawartych kontraktów eksportowych i importowych sprawia, że wyrażona w walucie krajowej wielkość ewentualnego deficytu handlowego wzrasta, nie maleje. Dopiero potem saldo wymiany z zagranicą się poprawia. b) Nie. Istniejące kontakty handlowe i przyzwyczajenia nabywców osłabiają wpływ dewaluacji na bilans handlowy. c) Nie ma bezpośredniego związku między skutecznością dewaluacji a sterylizacją.

158 LM i LM’ E’’’ E” E BP=0 E’ 0 IS IS’ Y

158 LM i LM’ E’’’ E” E BP=0 E’ 0 IS IS’ Y

") 6. Obowiązuje płynny kurs walu- i towy, bank centralny prowadzi ekspansywną politykę pieniężną. a) Co to znaczy, że jej skutkiem jest „przestrzelenie nominalnego kursu walutowego”? b) Pokaż, że ekspansywna polityka pieniężna skutkuje „przestrzeeniem kursu”. c) Jak „przestrzelenie” ma się do „teorii kursu walutowego opartego na parytecie siły nabywczej”? 0 LM LM’ 159 E’’’ E” E BP=0 E’ IS IS’ Y

6. Obowiązuje płynny kurs walu- i towy, bank centralny prowadzi ekspansywną politykę pieniężną. a) Co to znaczy, że jej skutkiem jest „przestrzelenie nominalnego kursu walutowego”? b) Pokaż, że ekspansywna polityka pieniężna skutkuje „przestrzeeniem kursu”. c) Jak „przestrzelenie” ma się do „teorii kursu walutowego opartego na parytecie siły nabywczej”? 0 LM LM’ 159 E’’’ E” E BP=0 E’ IS IS’ Y

160 1. Bank centralny usiłuje nie dopuścić do deprecjacji nominalnego kursu walutowego. W tej sytuacji: A. Sterylizacja polega na skupowaniu przez bank centralny papierów wartościowych na wolnym rynku. B. Na rynku walutowym występuje presja na wzrost realnego kursu walutowego. C. Sterylizacja polega na sprzedawaniu przez bank centralny papierów wartościowych na wolnym rynku. D. Na rynku walutowym występuje presja na spadek realnego kursu walutowego. A. TAK. B. NIE. C. NIE. D. TAK. 2. Zgodnie z modelem Mundella-Fleminga w „keynesowskiej” gospodarce z płynnym kursem walutowym: A. Polityka pieniężna okazuje się nieskuteczna. B. W przypadku ekspansywnej polityki budżetowej dochodzi do spadku kursu waluty krajowej. C. Polityka budżetowa okazuje się skuteczna. D. W przypadku restrykcyjnej polityki pieniężnej dochodzi do wzrostu krajowej podaży pieniądza. A. NIE. B. NIE. C. NIE. D. NIE.

160 1. Bank centralny usiłuje nie dopuścić do deprecjacji nominalnego kursu walutowego. W tej sytuacji: A. Sterylizacja polega na skupowaniu przez bank centralny papierów wartościowych na wolnym rynku. B. Na rynku walutowym występuje presja na wzrost realnego kursu walutowego. C. Sterylizacja polega na sprzedawaniu przez bank centralny papierów wartościowych na wolnym rynku. D. Na rynku walutowym występuje presja na spadek realnego kursu walutowego. A. TAK. B. NIE. C. NIE. D. TAK. 2. Zgodnie z modelem Mundella-Fleminga w „keynesowskiej” gospodarce z płynnym kursem walutowym: A. Polityka pieniężna okazuje się nieskuteczna. B. W przypadku ekspansywnej polityki budżetowej dochodzi do spadku kursu waluty krajowej. C. Polityka budżetowa okazuje się skuteczna. D. W przypadku restrykcyjnej polityki pieniężnej dochodzi do wzrostu krajowej podaży pieniądza. A. NIE. B. NIE. C. NIE. D. NIE.

161

161

162 5. Dewaluacja może okazać się skutecznym narzędziem polityki stabilizacyjnej, jeśli: A. Regionalny Y≠Yp, a my przyjmujemy punkt widzenia całego regionu. B. Regionalny) Y=Yp, poszczególne kraje znajdują się w tych samych fazach cyklu, a my przyjmujemy punkt widzenia całego regionu. C. Regionalny Y≠Yp, a my przyjmujemy punkt widzenia kraju, który dokonuje dewaluacji. D. Regionalny Y=Yp, poszczególne kraje znajdują się w różnych fazach cyklu, a my przyjmujemy punkt widzenia całego regionu. A. NIE. B. NIE. C. TAK. D. TAK. 6. Przy płynnym kursie waluty ekspansywna polityka pieniężna powoduje: A. Spadek stopy procentowej w krótkim okresie. B. Deprecjację waluty w krótkim okresie. C. Wzrost stopy procentowej w długim okresie. D. Aprecjację waluty w długim okresie. A. TAK. B. TAK. C. TAK. D. TAK.

162 5. Dewaluacja może okazać się skutecznym narzędziem polityki stabilizacyjnej, jeśli: A. Regionalny Y≠Yp, a my przyjmujemy punkt widzenia całego regionu. B. Regionalny) Y=Yp, poszczególne kraje znajdują się w tych samych fazach cyklu, a my przyjmujemy punkt widzenia całego regionu. C. Regionalny Y≠Yp, a my przyjmujemy punkt widzenia kraju, który dokonuje dewaluacji. D. Regionalny Y=Yp, poszczególne kraje znajdują się w różnych fazach cyklu, a my przyjmujemy punkt widzenia całego regionu. A. NIE. B. NIE. C. TAK. D. TAK. 6. Przy płynnym kursie waluty ekspansywna polityka pieniężna powoduje: A. Spadek stopy procentowej w krótkim okresie. B. Deprecjację waluty w krótkim okresie. C. Wzrost stopy procentowej w długim okresie. D. Aprecjację waluty w długim okresie. A. TAK. B. TAK. C. TAK. D. TAK.