1. 2. 3. 4. 5. Финансовое состояние – это совокупность показателей, характеризующих процесс формирования и использования финансовых средств организации. Цели финансового анализа: Оценка финансового состояния на определенную дату; Определение динамики финансовых показателей; Выявление тенденций в финансовом состоянии и прогнозировании вероятности кризиса; Оценка количественных и качественных изменений финансового состояния; Выявление факторов, влияющих на изменение финансового состояния.

1. 2. 3. 4. 5. Финансовое состояние – это совокупность показателей, характеризующих процесс формирования и использования финансовых средств организации. Цели финансового анализа: Оценка финансового состояния на определенную дату; Определение динамики финансовых показателей; Выявление тенденций в финансовом состоянии и прогнозировании вероятности кризиса; Оценка количественных и качественных изменений финансового состояния; Выявление факторов, влияющих на изменение финансового состояния.

Метод финансовых коэффициентов") Метод сравнения Метод группировки Метод цепных подстановок (элиминирования) Метод финансовых коэффициентов

Метод сравнения Метод группировки Метод цепных подстановок (элиминирования) Метод финансовых коэффициентов

1 Этап. Общая оценка организации и динамики финансовых показателей за период. Сравнительный аналитический баланс: Ø Горизонтальный анализ – изменение временных показателей за исследуемый (отчетный) период; Ø Вертикальный анализ – доля показателей в общем итоге баланса организации (валюте баланса)

1 Этап. Общая оценка организации и динамики финансовых показателей за период. Сравнительный аналитический баланс: Ø Горизонтальный анализ – изменение временных показателей за исследуемый (отчетный) период; Ø Вертикальный анализ – доля показателей в общем итоге баланса организации (валюте баланса)

Параметры для оценки финансовой устойчивости 2 Этап. Анализ финансовой устойчивости Абсолютные показатели Относительные показатели Коэффициенты финансовой независимости, задолженности, финансирования и др.

Параметры для оценки финансовой устойчивости 2 Этап. Анализ финансовой устойчивости Абсолютные показатели Относительные показатели Коэффициенты финансовой независимости, задолженности, финансирования и др.

1. Наличие собственных оборотных средств на конец расчетного периода: СОС=СК-ВОА, СОС – собственные оборотные средства на конец расчетного периода; СК – собственный капитал (итог раздела 3 баланса); ВОА – внеоборотные активы (итог раздела 1 баланса).

1. Наличие собственных оборотных средств на конец расчетного периода: СОС=СК-ВОА, СОС – собственные оборотные средства на конец расчетного периода; СК – собственный капитал (итог раздела 3 баланса); ВОА – внеоборотные активы (итог раздела 1 баланса).

: СДИ=СК-ВОА+ДКЗ или СДИ=СОС+ДКЗ, ДКЗ –") 2. Наличие собственных и долгосрочных источников финансирования (СДИ): СДИ=СК-ВОА+ДКЗ или СДИ=СОС+ДКЗ, ДКЗ – долгосрочные кредиты и займы (итог раздела 4 баланса)

2. Наличие собственных и долгосрочных источников финансирования (СДИ): СДИ=СК-ВОА+ДКЗ или СДИ=СОС+ДКЗ, ДКЗ – долгосрочные кредиты и займы (итог раздела 4 баланса)

: ОИЗ=СДИ+ККЗ – краткосрочные кредиты и") 3. Общая величина основных источников формирования запасов (ОИЗ): ОИЗ=СДИ+ККЗ – краткосрочные кредиты и займы (итог раздела 5 баланса) В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

3. Общая величина основных источников формирования запасов (ОИЗ): ОИЗ=СДИ+ККЗ – краткосрочные кредиты и займы (итог раздела 5 баланса) В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

, недостаток (-) собственных средств: СОС=СОС-З СОС – прирост (излишек) собственных") 1. Излишек (+), недостаток (-) собственных средств: СОС=СОС-З СОС – прирост (излишек) собственных средств; З – запасы (раздел 2 баланса). 2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов ( СДИ): СДИ=СДИ-З 3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов ( ОИЗ): ОИЗ=ОИЗ-З Трехфакторная модель (М): М=( СОС; СДИ; ОИЗ)

1. Излишек (+), недостаток (-) собственных средств: СОС=СОС-З СОС – прирост (излишек) собственных средств; З – запасы (раздел 2 баланса). 2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов ( СДИ): СДИ=СДИ-З 3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов ( ОИЗ): ОИЗ=ОИЗ-З Трехфакторная модель (М): М=( СОС; СДИ; ОИЗ)

Тип финансовой устойчивости Трехмерная модель Источники финансирования запасов Хар-ка финансовой устойчивости 1. Абсолютная финансовая устойчивость М=(1, 1, 1) СОС Предприятие не зависит от внешних кредиторов 2. Нормальная финансовая устойчивость М=(0, 1, 1) СОС+ДКЗ Рациональное использование ЗС 3. Неустойчивое финансовое состояние М=(0, 0, 1) СОС+ДКЗ+ККЗ Необходимость в привлечении дополнительных источников финансирования 4. Кризисное (критическое) финансовое состояние М=(0, 0, 0) -- Предбанкротное состояние

Тип финансовой устойчивости Трехмерная модель Источники финансирования запасов Хар-ка финансовой устойчивости 1. Абсолютная финансовая устойчивость М=(1, 1, 1) СОС Предприятие не зависит от внешних кредиторов 2. Нормальная финансовая устойчивость М=(0, 1, 1) СОС+ДКЗ Рациональное использование ЗС 3. Неустойчивое финансовое состояние М=(0, 0, 1) СОС+ДКЗ+ККЗ Необходимость в привлечении дополнительных источников финансирования 4. Кризисное (критическое) финансовое состояние М=(0, 0, 0) -- Предбанкротное состояние

Способ расчета Рекомендуемое значение 0, 5 (50%)") Наименование показателя 1. Коэффициент финансовой независимости (КФН) Способ расчета Рекомендуемое значение 0, 5 (50%) 2. Коэффициент задолженности (Кз) 0, 67 3. Коэффициент финансирования (Кфин) 1, 5 4. Коэффициент обеспеченности собственными оборотными средствами (Кобесп. ) ≥ 0, 1

Наименование показателя 1. Коэффициент финансовой независимости (КФН) Способ расчета Рекомендуемое значение 0, 5 (50%) 2. Коэффициент задолженности (Кз) 0, 67 3. Коэффициент финансирования (Кфин) 1, 5 4. Коэффициент обеспеченности собственными оборотными средствами (Кобесп. ) ≥ 0, 1

6. Коэффициент финансовой напряженности (Кф. н. ) Способ") Наименование показателя 5. Коэффициент маневренности (Км) 6. Коэффициент финансовой напряженности (Кф. н. ) Способ расчета Рекомендуемое значение 0, 2 -0, 5 не более 0, 5 7. Коэффициент соотношения мобильных и иммобилизованных активов (Кс) Чем выше значение, тем больше средств авансировано в ОА 8. Коэффициент имущества производственного назначения (Кипн) ≥ 0, 5

Наименование показателя 5. Коэффициент маневренности (Км) 6. Коэффициент финансовой напряженности (Кф. н. ) Способ расчета Рекомендуемое значение 0, 2 -0, 5 не более 0, 5 7. Коэффициент соотношения мобильных и иммобилизованных активов (Кс) Чем выше значение, тем больше средств авансировано в ОА 8. Коэффициент имущества производственного назначения (Кипн) ≥ 0, 5

Предприятие считают платежеспособным, если соблюдено следующее условие: ОА≥КО, где ОА – оборотные активы (итог раздела 2 баланса); КО – краткосрочные обязательства (итог раздела 5 баланса). Частный случай платежеспособности: СОС≥СО, где СО – наиболее срочные обязательства (стр. 620, раздел 5 баланса).

Предприятие считают платежеспособным, если соблюдено следующее условие: ОА≥КО, где ОА – оборотные активы (итог раздела 2 баланса); КО – краткосрочные обязательства (итог раздела 5 баланса). Частный случай платежеспособности: СОС≥СО, где СО – наиболее срочные обязательства (стр. 620, раздел 5 баланса).

: А 1=стр. 1240+стр. 1250 2. Быстрореализуемые") Активы: 1. Наиболее ликвидные активы (А 1): А 1=стр. 1240+стр. 1250 2. Быстрореализуемые активы (А 2): А 2=стр. 1230+стр. 1260 3. Медленно реализуемые активы (А 3): А 3=стр. 1210+стр. 1170 Труднореализуемые активы (А 4): А 4=стр. 1100 -стр. 1170

Активы: 1. Наиболее ликвидные активы (А 1): А 1=стр. 1240+стр. 1250 2. Быстрореализуемые активы (А 2): А 2=стр. 1230+стр. 1260 3. Медленно реализуемые активы (А 3): А 3=стр. 1210+стр. 1170 Труднореализуемые активы (А 4): А 4=стр. 1100 -стр. 1170

: П 1=стр. 1520 2. Краткосрочные обязательства") Пассив: 1. Наиболее срочные обязательства (П 1): П 1=стр. 1520 2. Краткосрочные обязательства (П 2): П 2=стр. 1510 3. Долгосрочные обязательства (П 3): П 3=стр. 1400 4. Постоянные обязательства (П 4): П 4=стр. 1300+стр. 1530+стр. 1540+стр. 1550

Пассив: 1. Наиболее срочные обязательства (П 1): П 1=стр. 1520 2. Краткосрочные обязательства (П 2): П 2=стр. 1510 3. Долгосрочные обязательства (П 3): П 3=стр. 1400 4. Постоянные обязательства (П 4): П 4=стр. 1300+стр. 1530+стр. 1540+стр. 1550

А 1≥П 1 А 3≥П 3 А 2≥П 2 А 4≤П 4 Показатели текущей ликвидности перспективной ликвидности (платежеспособ ности)

А 1≥П 1 А 3≥П 3 А 2≥П 2 А 4≤П 4 Показатели текущей ликвидности перспективной ликвидности (платежеспособ ности)

ликвидности (Кал) 0, 15") Наименование показателя Способ расчета Рекомендуемое значение 1. Коэффициент абсолютной (быстрой) ликвидности (Кал) 0, 15 -0, 2 2. Коэффициент текущей (уточненной) ликвидности (Ктл) 0, 5 -0, 8 3. Коэффициент ликвидности при мобилизации средств (Клмс) 0, 5 -0, 7

Наименование показателя Способ расчета Рекомендуемое значение 1. Коэффициент абсолютной (быстрой) ликвидности (Кал) 0, 15 -0, 2 2. Коэффициент текущей (уточненной) ликвидности (Ктл) 0, 5 -0, 8 3. Коэффициент ликвидности при мобилизации средств (Клмс) 0, 5 -0, 7

1 -2 5.") Наименование показателя Способ расчета Рекомендуемое значение 4. Коэффициент общей ликвидности (Кол) 1 -2 5. Коэффициент собственной платежеспособности (Ксп) Индивидуален для каждого предприятия ЧОК=ОА-КО

Наименование показателя Способ расчета Рекомендуемое значение 4. Коэффициент общей ликвидности (Кол) 1 -2 5. Коэффициент собственной платежеспособности (Ксп) Индивидуален для каждого предприятия ЧОК=ОА-КО

Классы кредитоспособности заемщиков Коэффициенты Классы 1 2 3 1. Абсолютной ликвидности более 0, 2 0, 15 -0, 2 менее 0, 15 2. Текущей ликвидности более 0, 8 0, 5 -0, 8 менее 0, 5 3. Общей ликвидности более 2, 0 1, 0 -2, 0 менее 1, 0 4. Финансовой независимости (автономии) более 0, 6 0, 5 -0, 6 менее 0, 5

Классы кредитоспособности заемщиков Коэффициенты Классы 1 2 3 1. Абсолютной ликвидности более 0, 2 0, 15 -0, 2 менее 0, 15 2. Текущей ликвидности более 0, 8 0, 5 -0, 8 менее 0, 5 3. Общей ликвидности более 2, 0 1, 0 -2, 0 менее 1, 0 4. Финансовой независимости (автономии) более 0, 6 0, 5 -0, 6 менее 0, 5

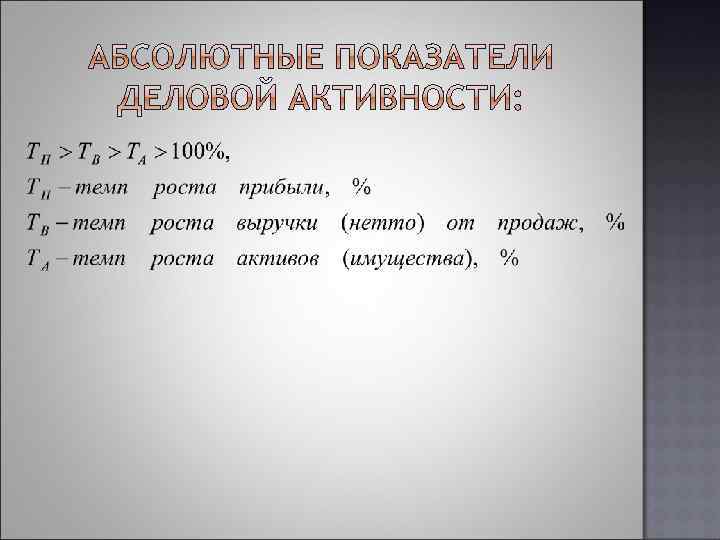

Деловая активность Качественные критерии Количественные критерии Абсолютные показатели Относительные показатели

Деловая активность Качественные критерии Количественные критерии Абсолютные показатели Относительные показатели

1. Показатели оборачиваемости активов: 1. 1 Коэффициент оборачиваемости активов: 1. 2 Продолжительность одного оборота: 1. 3 Коэффициент оборачиваемости внеоборотных активов: 1. 4 Продолжительность одного оборота внеоборотных активов:

1. Показатели оборачиваемости активов: 1. 1 Коэффициент оборачиваемости активов: 1. 2 Продолжительность одного оборота: 1. 3 Коэффициент оборачиваемости внеоборотных активов: 1. 4 Продолжительность одного оборота внеоборотных активов:

1. 5 Коэффициент оборачиваемости оборотных активов: 1. 6 Продолжительность одного оборота оборотных активов: 1. 7 Коэффициент оборачиваемости запасов: 1. 8 Продолжительность одного оборота запасов: 1. 9 Коэффициент оборачиваемости дебиторской задолженности: 1. 10 Период оборачиваемости дебиторской задолженности:

1. 5 Коэффициент оборачиваемости оборотных активов: 1. 6 Продолжительность одного оборота оборотных активов: 1. 7 Коэффициент оборачиваемости запасов: 1. 8 Продолжительность одного оборота запасов: 1. 9 Коэффициент оборачиваемости дебиторской задолженности: 1. 10 Период оборачиваемости дебиторской задолженности:

2. Показатели оборачиваемости собственного капитала: 2. 1 Коэффициент оборачиваемости собственного капитала: 2. 2 Продолжительность одного оборота собственного капитала: 3. Показатели оборачиваемости задолженности: 3. 1 Коэффициент оборачиваемости кредиторской задолженности: 3. 2 Продолжительность одного оборота кредиторской задолженности:

2. Показатели оборачиваемости собственного капитала: 2. 1 Коэффициент оборачиваемости собственного капитала: 2. 2 Продолжительность одного оборота собственного капитала: 3. Показатели оборачиваемости задолженности: 3. 1 Коэффициент оборачиваемости кредиторской задолженности: 3. 2 Продолжительность одного оборота кредиторской задолженности:

: 4. 2") 4. Обобщающие коэффициенты деловой активности: 4. 1 Коэффициент загрузки (закрепления оборотных активов): 4. 2 Уровень рентабельности оборотных активов:

4. Обобщающие коэффициенты деловой активности: 4. 1 Коэффициент загрузки (закрепления оборотных активов): 4. 2 Уровень рентабельности оборотных активов:

Период производственного цикла Период оборачиваемости сырья и материалов Период оборачиваемости незавершенного производства Период оборота готовой продукции на складе Производственный процесс Период оборота (погашения) кредиторской задолженности Период оборота дебиторской задолженности Финансовый цикл

Период производственного цикла Период оборачиваемости сырья и материалов Период оборачиваемости незавершенного производства Период оборота готовой продукции на складе Производственный процесс Период оборота (погашения) кредиторской задолженности Период оборота дебиторской задолженности Финансовый цикл

ПЦ=ПОз+ПОдз, ПЦ – продолжительность производственного цикла, дн. ; ПОз – период оборачиваемости запасов, дн. ; ПОдз – период оборачиваемости дебиторской задолженности, дн. ФЦ=ПЦ-ПОкз, ФЦ – продолжительность финансового цикла, дн. ; ПОкз – период оборачиваемости кредиторской задолженности, дн.

ПЦ=ПОз+ПОдз, ПЦ – продолжительность производственного цикла, дн. ; ПОз – период оборачиваемости запасов, дн. ; ПОдз – период оборачиваемости дебиторской задолженности, дн. ФЦ=ПЦ-ПОкз, ФЦ – продолжительность финансового цикла, дн. ; ПОкз – период оборачиваемости кредиторской задолженности, дн.