d001826612a4feb4ca1753acdf60f0d1.ppt

- Количество слайдов: 146

ﻣﺪﻳﺮﻳﺖ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺑﺮﺍی ﺩﺍﻧﺸﺠﻮیﺎﻥ کﺎﺭﺷﻨﺎﺳی ﺍﺭﺷﺪ ﺩﺍﻧﺸگﺎﻩ ﻓیﺮﻭﺯکﻮﻩ ﺭﺷﺘﻪ ﻣﺪیﺮیﺖ ﻣﺎﻟی ﺍﺭﺯﺵ ﺩﺭﺱ: 2 ﻭﺍﺣﺪ ﻋﺒﺪﺍﻟﺮﺿﺎ ﺗﺎﻻﻧﻪ www. talaneh. com

ﻣﺒﺎﺣﺚ ﺩﺭﺳﻲ: 1. ﻛﻠﻴﺎﺕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺑﺎﺯﺩﻩ ﻭ ﺭﻳﺴﻚ 3. ﻧﻈﺮﻳﻪ پﻮﺭﺗﻔﻮﻱ، ﺍﻧﺘﺨﺎﺏ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ 4. ﻣﺪﻝ CAPM ﻭ APT 5. ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ 6. ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ ﻭ آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ 7. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﺎﻡ )ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﻭ ﻓﻨﻲ( 8. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺍﺭﺯﺵ ﺳﻬﺎﻡ ﺷﺮﻛﺖﻫﺎ 9. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ 01. آﺸﻨﺎﺋﻲ ﺑﺎ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ

ﻣﻨﺎﺑﻊ ﺩﺭﺳی: 1. ﻛﺘﺎﺏ ﻣﺪیﺮیﺖ ﺳﺮﻣﺎیﻪگﺬﺍﺭی ﻭ ﺍﺭﺯﻳﺎﺑﻲ ﺍﻭﺭﺍﻕ ﺑﻬﺎﺩﺍﺭ ﺗﺮﺟﻤﻪ ﻭ ﺗﺎﻟﻴﻒ ﺟﻬﺎﻧﺨﺎﻧﻲ ﻭ پﺎﺭﺳﺎﺋﻴﺎﻥ ﺍﻧﺘﺸﺎﺭﺍﺕ ﺩﺍﻧﺸگﺎﻩ ﺗﻬﺮﺍﻥ 2. ﻣﺪﻳﺮﻳﺖ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ پﻴﺸﺮﻓﺘﻪ ﺗﺎﻟﻴﻒ ﺭﺿﺎ ﺭﺍﻋﻲ ﻭ ﺍﺣﻤﺪ ﺗﻠﻨگﻲ ﺍﻧﺘﺸﺎﺭﺍﺕ ﺳﻤﺖ 3. ﺳﺎیﺮ ﻛﺘﺐ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﻓﺎﺭﺳﻲ ﻳﺎ ﺍﻧگﻠﻴﺴﻲ 4. ﻣﻨﺎﺑﻊ ﺍﻳﻨﺘﺮﻧﺘﻲ

ﺗﻮﺯیﻊ ﻧﻤﺮﻩ: ﺣﻀﻮﺭ ﺩﺭ کﻼﺱ ﺗﺎ 1 ﻧﻤﺮﻩ ﺍﺭﺍﺋﻪ ﻣﻮﺿﻮﻋﺎﺕ ﺳﻤﻴﻨﺎﺭﻱ ﻛﻮﺗﺎﻩ ﻫﺮ ﻣﻮﺿﻮﻉ 0/5 ﻧﻤﺮﻩ ﺣﺪﺍﻛﺜﺮ ﺗﺎ 4 ﻣﻮﺿﻮﻉ ﺍﻣﺘﺤﺎﻥ پﺎیﺎﻥ ﺗﺮﻡ ﺗﺎ 71 ﻧﻤﺮﻩ ﺳﻮﺍﻻﺕ ﻧﻤﻮﻧﻪ ﺭﻭﻱ ﺳﺎﻳﺖ ﻗﺮﺍﺭ ﺩﺍﺩﻩ ﺷﺪﻩ ﺍﺳﺖ. ﻳﻚ ﺳﻮﺍﻝ ﺍﻣﺘﺤﺎﻥ، ﺗﺸﺮﻳﺢ ﻣﻮﺿﻮﻋﺎﺕ ﺳﻤﻴﻨﺎﺭﻱ ﺍﺭﺍﺋﻪ ﺷﺪﻩ ﺍﺳﺖ.

ﻣﺒﺎﺣﺚ ﺩﺭﺳﻲ: 1. ﻛﻠﻴﺎﺕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺑﺎﺯﺩﻩ ﻭ ﺭﻳﺴﻚ 3. ﻧﻈﺮﻳﻪ پﻮﺭﺗﻔﻮﻱ، ﺍﻧﺘﺨﺎﺏ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ 4. ﻣﺪﻝ CAPM ﻭ APT 5. ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ 6. ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ ﻭ آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ 7. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﺎﻡ )ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﻭ ﻓﻨﻲ( 8. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺍﺭﺯﺵ ﺳﻬﺎﻡ ﺷﺮﻛﺖﻫﺎ 9. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ 01. آﺸﻨﺎﺋﻲ ﺑﺎ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ

ﺍﻟﻒ. ﻛﻠﻴﺎﺕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ: ﺗﻌﺮﻳﻒ ﺳﺮﻣﺎﻳﻪ گﺬﺍﺭﻱ: ﺩﺭ ﻃﻮﻝ ﺯﻧﺪگﻲ ﺑﺎ گﺬﺷﺖ ﺯﻣﺎﻥ، پﺲ ﺍﻧﺪﺍﺯ ﺍﻓﺮﺍﺩ ﺷﻜﻞ ﻣﻲگﻴﺮﺩ. ﻭﺟﻮﻩ ﺣﺎﺻﻞ ﺍﺯ پﺲ ﺍﻧﺪﺍﺯﻫﺎ ﺭﺍ ﻣﻲﺗﻮﺍﻥ ﺑﺮﺍﻱ ﻛﺴﺐ ﺳﻮﺩ ﺍﺿﺎﻓﻲ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﻛﺮﺩ. ﺑﻪ ﻛﺎﺭ ﺍﻧﺪﺍﺧﺘﻦ ﻭﺟﻮﻩ ﻣﺎﺯﺍﺩ ﺑﺮﺍﻱ ﻛﺴﺐ ﺑﺎﺯﺩﻩ ﺍﺿﺎﻓﻲ. ﺑﻪ ﺗﻌﻮﻳﻖ ﺍﻧﺪﺍﺧﺘﻦ ﻣﺼﺮﻑ ﺍﻣﺮﻭﺯ ﺑﺮﺍﻱ ﺭﺳﻴﺪﻥ ﺑﻪ ﻣﺼﺮﻑ ﺑﻴﺸﺘﺮ ﺩﺭ آﻴﻨﺪﻩ.

ﻛﻮﺗﺎﻩ ﻭ ﺑﻠﻨﺪﻣﺪﺕ( ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺗﻌﻴﻴﻦ")

ﻣﺮﺍﺣﻞ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ: 1. ﺗﻌﻴﻴﻦ ﺍﻫﺪﺍﻑ ﻭ ﺍﻓﻖ )ﻛﻮﺗﺎﻩ ﻭ ﺑﻠﻨﺪﻣﺪﺕ( ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺗﻌﻴﻴﻦ ﺳﻄﺢ ﺭﻳﺴﻚ ﻗﺎﺑﻞ ﻗﺒﻮﻝ ﺑﺮﺍﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ 3. ﻣﺤﺎﺳﺒﻪ ﺭﻳﺴﻚ ﻭ ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ ﺍﺯ ﻳﻚ ﻳﺎ چﻨﺪ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﻣﻌﻴﻦ 4. ﺗﺨﺼﻴﺺ ﻣﻨﺎﺑﻊ ﺑﻪ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱﻫﺎ ﻭ ﺗﺸﻜﻴﻞ ﺗﻌﻴﻴﻦ پﻮﺭﺗﻔﻮﻱ ﻣﻄﻠﻮﺏ 5. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ

1. ﻫﺪﻑ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﺍﺯ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﻣﻲﺗﻮﺍﻧﺪ ﺍﻓﻖ ﺳﺮﻣﺎﻳﻪ گﺬﺍﺭﻱ ﺍﻭ ﺭﺍ ﻣﺸﺨﺺ ﻧﻤﺎﻳﺪ. ﺑﺮﺍﻱ ﻣﺜﺎﻝ، ﺍﻓﺮﺍﺩ ﺑﺎﺯﻧﺸﺴﺘﻪ ﺑﻴﺸﺘﺮ ﺑﺎ ﻫﺪﻑ ﻛﺴﺐ ﺩﺭآﻤﺪ ﺟﺎﺭﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﻣﻲﻛﻨﻨﺪ. ﻳﻌﻨﻲ ﺑﻴﺸﺘﺮ ﺑﻪ ﻭﺟﻪ ﻧﻘﺪ ﻣﺴﺘﻤﺮ ﻣﺎﻫﺎﻧﻪ ﻧﻴﺎﺯ ﺩﺍﺭﻧﺪ. ﺩﺭ ﻫﺮﺻﻮﺭﺕ، ﻭﺟﻮﻩ ﻣﺎﺯﺍﺩ ﺑﺎﻳﺪ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺷﻮﺩ.

2. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﺑﺎﻳﺪ ﺑﺘﻮﺍﻧﺪ ﺭﺳﻤ ﻳﺎ ﻏﻴﺮ ﺭﺳﻤﻲ ﺳﻄﺢ ﺭﻳﺴﻚ ﻗﺎﺑﻞ ﺗﺤﻤﻞ ﺧﻮﺩ ﺭﺍ ﻣﻌﻴﻦ ﻧﻤﺎﻳﺪ. ﺍگﺮ ﻣﻌﻠﻮﻡ ﺷﻮﺩ ﻛﻪ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﺭﻳﺴﻚ پﺬﻳﺮ ﻧﻴﺴﺖ، ﺑﻬﺘﺮ ﺍﺳﺖ ﺑﻪ ﺳﺮﺍﻍ ﺳﺮﻣﺎﻳﻪ گﺬﺍﺭﻱﻫﺎﻱ ﻛﻢ ﺭﻳﺴﻚ ﻣﺜﻞ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ ﺭﻓﺖ. ﺩﺭﺟﻪ ﺭﻳﺴﻚ پﺬﻳﺮﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﺭﻭﻱ ﺗﺮﻛﻴﺐ پﻮﺭﺗﻔﻮﻱ ﺍﺛﺮگﺬﺍﺭ ﺍﺳﺖ.

3. ﻗﺒﻞ ﺍﺯ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺑﺎﻳﺪ ﺭﻳﺴﻚ ﻭ ﺑﺎﺯﺩﻩ ﻓﺮﺻﺖﻫﺎﻱ پﻴﺶ ﺭﻭ ﺭﺍ ﺩﺍﻧﺴﺖ. ﻣﺤﺎﺳﺒﻪ ﺭﻳﺴﻚ ﻭ ﺑﺎﺯﺩﻩ ﺗﻚ ﺗﻚ ﺍﻭﺭﺍﻕ ﺑﻬﺎﺩﺍﺭ ﻭ ﺗﺤﻠﻴﻞ آﻦ ﺑﺮﺍﻱ ﺗﺸﻜﻴﻞ پﻮﺭﺗﻔﻮﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﺿﺮﻭﺭﻱ ﺍﺳﺖ.

4. ﺑﺮ ﺍﺳﺎﺱ ﻧﺘﺎﻳﺞ ﻗﺒﻠﻲ ﺑﺎﻳﺪ ﺗﺮﻛﻴﺐ ﻣﻨﺎﺳﺐ پﻮﺭﺗﻔﻮﻱ ﺭﺍ ﺗﻌﻴﻴﻦ ﻧﻤﻮﺩ. ﺩﺭ ﻭﺍﻗﻊ، ﺑﺎ ﺗﺮﻛﻴﺐ ﻛﺮﺩﻥ ﺍﻭﺭﺍﻕ ﻣﺨﺘﻠﻒ ﻣﻲ ﺗﻮﺍﻥ ﺩﺭ ﺍﺯﺍﻱ ﺳﻄﺢ ﻣﻌﻴﻨﻲ ﺍﺯ ﺭﻳﺴﻚ ﺑﻪ ﺑﺎﺯﺩﻩ ﻣﻌﻴﻨﻲ ﺩﺳﺖ ﻳﺎﻓﺖ. ﻳﺎ ﺑﻪ ﺍﺯﺍﻱ ﺑﺎﺯﺩﻩ ﻣﻌﻴﻨﻲ، ﺳﻄﺢ ﺭﻳﺴﻚ ﺭﺍ ﻛﻨﺘﺮﻝ ﻧﻤﻮﺩ.

5. آﺨﺮﻳﻦ ﻣﺮﺣﻠﻪ ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ ﺍﺳﺖ. ﺑﺮﺭﺳﻲ ﻣﺴﺘﻤﺮ ﻋﻤﻠﻜﺮﺩ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﺭﺍ ﻗﺎﺩﺭ ﻣﻲ ﺳﺎﺯﺩ ﺗﺎ ﺑﺎ ﺍﺳﺘﻔﺎﺩﻩ ﺍﺯ ﻧﺘﺎﻳﺞ ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ ﺩﺭ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺧﻮﺩ ﺗﺠﺪﻳﺪ ﻧﻈﺮ ﻧﻤﺎﻳﺪ.

ﺗﻔﺎﻭﺕ ﺩﺭ ﺷﻘﻮﻕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺍﺯ ﻣﻨﻈﺮ ﻧﻮﻉ ﻭ ﺯﻣﺎﻥﺑﻨﺪﻱ ﺟﺮﻳﺎﻥ ﻧﻘﺪﻱ ﺩﺷﻮﺍﺭﻱ ﺍﻧﺘﺨﺎﺏ ﺍﺯ ﺑﻴﻦ ﺷﻘﻮﻕ ﻣﺨﺘﻠﻒ ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ ﺍﻳﻦ ﺩﺷﻮﺍﺭﻱ: ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﻣﺴﺘﻘﻴﻢ ﻳﺎ ﻏﻴﺮ ﻣﺴﺘﻘﻴﻢ؟ ﺩﺭ ﻛﺸﻮﺭ ﺍﻣﺮﻳﻜﺎ، ﺳﺮﻣﺎﻳﻪ گﺬﺍﺭﻱ ﻏﻴﺮﻣﺴﺘﻘﻴﻢ ﺩﺭ ﺍﻳﺮﺍﻥ؟ ﻣﺰﺍﻳﺎﻱ ﻏﻴﺮﻣﺴﺘﻘﻴﻢ: ﺭﻳﺴﻚ ﻛﻤﺘﺮ ﻫﺰﻳﻨﻪ ﻣﻌﺎﻣﻼﺗﻲ ﻛﻤﺘﺮ ﻛﺎﺭﺷﻨﺎﺳﺎﻥ ﺧﺒﺮﻩ ﻣﺰﻳﺖ ﺍﺛﺮگﺬﺍﺭﻱ ﺩﺭ ﺑﺎﺯﺍﺭﻫﺎﻱ ﻛﻮچﻚ ﻣﺜﻞ ﺍﻳﺮﺍﻥ

(unit investment trust ﺻﻨﺪﻭﻕﻫﺎﻱ ﻣﺸﺎﻉ ) (mutual")

ﺷﻘﻮﻕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﻏﻴﺮﻣﺴﺘﻘﻴﻢ: ﺻﻨﺪﻭﻕﻫﺎﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ) (unit investment trust ﺻﻨﺪﻭﻕﻫﺎﻱ ﻣﺸﺎﻉ ) (mutual funds ﻧﻮﻉ ﺍﻭﻝ ﺳﺮﻣﺎﻳﻪ ﺑﺴﺘﻪ ﻫﺴﺘﻨﺪ؛ ﺍﻣﺎ ﻧﻮﻉ ﺩﻭﻡ ﺳﺮﻣﺎﻳﻪ ﺷﻨﺎﻭﺭ ﻫﺴﺘﻨﺪ. ﺍﻳﻦ ﺻﻨﺪﻭﻕﻫﺎ ﻭﺍﺣﺪﻫﺎﻱ ) (units ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺧﻮﺩ ﺭﺍ ﺑﻪ ﻣﺮﺩﻡ ﻣﻲﻓﺮﻭﺷﻨﺪ. ﺑﺮﺍﻱ ﺧﺮﻳﺪ ﻭ ﻓﺮﻭﺵ ﺍﻭﺭﺍﻕ ﻳﻮﻧﻴﺖ آﻨﻬﺎ ﺍﺭﺯﺵ ﻭﺭﻭﺩﻱ ﻭ ﺧﺮﻭﺟﻲ ﺑﺮ ﺍﺳﺎﺱ ﺍﺭﺯﺵ ﺭﻭﺯ ﺩﺍﺭﺍﺋﻲﻫﺎﻱ ﺧﺎﻟﺺ ) (NAV ﺻﻨﺪﻭﻕ ﻣﺤﺎﺳﺒﻪ ﻣﻲگﺮﺩﺩ. ﺻﻨﺪﻭﻕﻫﺎ چگﻮﻧﻪ ﺷﺨﺼﻴﺘﻲ ﺩﺍﺭﻧﺪ ﻭ ﻣﻘﺮﺭﺍﺕ ﻣﺮﺗﺒﻂ ﺑﺎ آﻨﻬﺎ چﻴﺴﺖ؟

(mutual funds ﺑﺎ ﺍﻫﺪﺍﻑ ﻣﺘﻔﺎﻭﺕ ﺗﺸﻜﻴﻞ ﻣﻲﺷﻮﻧﺪ: ﺻﻨﺪﻭﻕﻫﺎﻱ ﺷﺎﺧﺺ )")

ﺻﻨﺪﻭﻕﻫﺎﻱ ﻣﺸﺎﻉ ) (mutual funds ﺑﺎ ﺍﻫﺪﺍﻑ ﻣﺘﻔﺎﻭﺕ ﺗﺸﻜﻴﻞ ﻣﻲﺷﻮﻧﺪ: ﺻﻨﺪﻭﻕﻫﺎﻱ ﺷﺎﺧﺺ ) (index funds ﺻﻨﺪﻭﻕﻫﺎﻱ ﺑﺎ ﺩﺭآﻤﺪ ﺛﺎﺑﺖ ) (fixed income funds ﺻﻨﺪﻭﻕﻫﺎﻱ ﺳﻬﺎﻡ ﺩﺭ ﺍﻳﺮﺍﻥ ﻛﺪﺍﻡ ﻧﻮﻉ ﺍﺯ ﺻﻨﺪﻭﻕﻫﺎ ﻓﻌﺎﻟﻨﺪ؟

ﺍﺯ ﺩﻭ گﺮﻭﻩ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﺍﻥ چﻪ ﻛﺴﻲ ﺑﺮﻧﺪﻩ ﺍﺳﺖ؟ ﻣﺤﺎﻓﻈﻪﻛﺎﺭﻫﺎ ﻳﺎ ﻣﺘﻬﻮﺭﻫﺎ؟ ﺍﻓﻖ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ: ﻛﻮﺗﺎﻩ ﻣﺪﺕ )ﻣﺨﻠﻮﻁ: ﺑﻌﻀﻲ ﺳﺎﻝﻫﺎ( ﺑﻠﻨﺪﻣﺪﺕ )ﺩﺍﺩﻩﻫﺎﻱ ﺗﺎﺭﻳﺨﻲ ﺑﻪ ﻧﻔﻊ ﻣﺘﻬﻮﺭﻫﺎ ﻧﺸﺎﻥ ﻣﻲﺩﻫﺪ( آﻴﺎ ﺭﻳﺴﻚ ﻛﺮﺩﻥ ﺭﻣﺰ ﻣﻮﻓﻘﻴﺖ ﺍﺳﺖ؟ چﺮﺍ ﻣﺮﺩﻡ ﺭﻳﺴﻚ ﻧﻤﻲﻛﻨﻨﺪ؟

ﻭﺟﻮﻩ ﻣﺎﺯﺍﺩ ﺭﺍ ﺑﺎﻳﺪ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﻛﺮﺩ ﺗﺎ ﻣﺠﺒﻮﺭ ﺑﻪ ﺧﺮﻭﺝ ﺍﺯ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﻧﺸﺪ ﺗﻮﺯﻳﻊ ﻣﻨﺎﺑﻊ ﻳﺎ ﺗﺨﺼﻴﺺ ﻣﻨﺎﺑﻊ ﺍﻫﻤﻴﺖ ﻭ ﺿﺮﻭﺭﺕ ﻣﻲﻳﺎﺑﺪ ﺗﺤﻘﻴﻘﺎﺕ ﻧﺸﺎﻥ ﻣﻲﺩﻫﺪ ﻛﻪ ﺑﻴﺸﺘﺮ ﺍﻓﺮﺍﺩ ﺑﻪ ﻃﻮﺭ ﺗﺠﺮﺑﻲ ﺑﻪ ﻧﻮﻋﻲ ﺗﻮﺯﻳﻊ ﻣﻨﺎﺑﻊ ﺭﺍ ﺍﻧﺠﺎﻡ ﻣﻲﺩﻫﻨﺪ

: (Active ﺍﺭﺯﻳﺎﺑﻲ ﻭ ﺑﺮﺭﺳﻲ")

ﺍﺳﺘﺮﺍﺗژﻲﻫﺎﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﻭﺭﺍﻕ ﺑﻬﺎﺩﺍﺭ: ﺍﺳﺘﺮﺍﺗژﻲ ﻓﻌﺎﻝ ) : (Active ﺍﺭﺯﻳﺎﺑﻲ ﻭ ﺑﺮﺭﺳﻲ ﻭ ﻣﺪﻳﺮﻳﺖ ﻣﺴﺘﻤﺮ پﻮﺭﺗﻔﻮ ﺍﺳﺘﺮﺍﺗژﻲ ﻣﻨﻔﻌﻞ ) : (Passive ﺗﺸﻜﻴﻞ پﻮﺭﺗﻔﻮﻱ ﻣﺘﻨﻮﻋﻲ ﺍﺯ ﺳﻬﺎﻡ ﺷﺮﻛﺖﻫﺎﻱ ﺑﺰﺭگ ﻭ ﺑﺎ ﺛﺒﺎﺕ ﻛﺪﺍﻡ ﺍﺳﺘﺮﺍﺗژﻲ؟ ﺩﺭ ﻛﺪﺍﻡ ﺑﺎﺯﺍﺭ؟ ﺩﺭ ﺑﻠﻨﺪﻣﺪﺕ ﺑﻴﻦ ﻧﺘﺎﻳﺞ ﺩﻭ ﺍﺳﺘﺮﺍﺗژﻲ ﺗﻔﺎﻭﺕ ﺯﻳﺎﺩﻱ ﻭﺟﻮﺩ ﻧﺪﺍﺭﺩ. ﻣﻮﺿﻮﻉ پﺎﻳﺎﻥ ﻧﺎﻣﻪ

ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﻫﻤﻮﺍﺭﻩ ﺑﺎ ﺩﻭ ﻋﺎﻣﻞ ﺩﺭﻭﻧﻲ ﺩﺭگﻴﺮ ﺍﺳﺖ: ﺗﺮﺱ ﻭ ﻃﻤﻊ ﺑﺎﻳﺪ ﺑﻴﻦ ﺍﻳﻦ ﺩﻭ ﺗﻌﺎﺩﻝ ﺑﺮﻗﺮﺍﺭ ﻛﺮﺩ

(certificate of")

ﺷﻘﻮﻕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ: ﺑﺎﺯﺍﺭ پﻮﻝ: ﺳپﺮﺩﻩ ﻛﻮﺗﺎﻩ ﻣﺪﺕ ﺑﺎﻧﻜﻲ گﻮﺍﻫﻲ ﺳپﺮﺩﻩ ) (certificate of deposit ﻛﻪ ﺗﺎ ﺳﺮﺭﺳﻴﺪ ﻗﺎﺑﻞ ﺑﺮﺩﺍﺷﺖ ﻧﻴﺴﺖ گﻮﺍﻫﻲ ﺳپﺮﺩﻩ ﻗﺎﺑﻞ ﻣﻌﺎﻣﻠﻪ ﺳپﺮﺩﻩ ﺑﺎﺯﺍﺭ پﻮﻝ ) (money market deposit ﻧﺮﺥ ﺑﻬﺮﻩ ﻣﺸﺎﺑﻪ ﺑﺎﺯﺍﺭ ﻭ ﻣﺘﻐﻴﺮ ﺩﺍﺭﺩ ﺍﺳﻨﺎﺩ ﺧﺰﺍﻧﻪ ) (treasury bills ﺍﻭﺭﺍﻕ ﺗﺠﺎﺭﻱ ) (commercial paper ﻗﺮﺿﻪﻫﺎﻱ ﺑﺎ ﺳﺮﺭﺳﻴﺪ ﻛﻤﺘﺮ ﺍﺯ ﻳﻚ ﺳﺎﻝ ﺑﺎﺯﺍﺭ ﺳﺮﻣﺎﻳﻪ: ﺍﻧﻮﺍﻉ ﻗﺮﺿﻪ ﺳﻬﺎﻡ ﻣﻤﺘﺎﺯ ﺳﻬﺎﻡ ﻋﺎﺩﻱ ﺍﻭﺭﺍﻕ پﻴﻮﻧﺪﻱ ﻭ ﻣﺸﺘﻘﻪ

ﺍﻧﻮﺍﻉ ﻗﺮﺿﻪ: ﻗﺮﺿﻪ ﺩﻭﻟﺘﻲ: ﺑﺎ ﺳﺮﺭﺳﻴﺪ ﺑﻴﺶ ﺍﺯ 5 ﺳﺎﻝ ﺍﺳﻨﺎﺩ ﺧﺰﺍﻧﻪ ﺩﻭﻟﺘﻲ: ﺑﺎ ﺳﺮﺭﺳﻴﺪ ﺯﻳﺮ 5 ﺳﺎﻝ ﻗﺮﺿﻪ ﺳﺎﺯﻣﺎﻥﻫﺎ ﻭ ﺷﺮﻛﺖﻫﺎﻱ ﺩﻭﻟﺘﻲ ﻗﺮﺿﻪ ﺷﻬﺮﺩﺍﺭﻱﻫﺎ ﻗﺮﺿﻪ ﺷﺮﻛﺖﻫﺎﻱ ﺧﺼﻮﺻﻲ: ﻛﻪ ﺩﺭ ﺍﻳﻦ ﻟﻴﺴﺖ ﺭﻳﺴﻚ ﺑﺎﻻﺗﺮﻱ ﺩﺍﺭﻧﺪ ﺩﺭ ﺑﻮﺭﺱ ﻧﻴﻮﻳﻮﺭﻙ ﺍﻣﺮﻳﻜﺎ ﻣﻮﺳﺴﺎﺕ ﺭﺗﺒﻪﺑﻨﺪﻱ ﺑﺎ ﺍﺳﺘﻔﺎﺩﻩ ﺍﺯ ﻣﻌﻴﺎﺭﻫﺎﺋﻲ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪﻫﺎ ﺭﺍ ﺭﺗﺒﻪ ﺑﻨﺪﻱ ﻣﻲﻛﻨﻨﺪ ﺩﻭ ﻧﻮﻉ ﺭﺗﺒﻪ ﺑﻨﺪﻱ ﻗﺮﺿﻪ ﺭﺍﻳﺞ ﺩﺭ ﺍﻣﺮﻳﻜﺎ ﺭﺍ ﻣﺜﺎﻝ ﺑﻴﺎﻭﺭﻳﺪ ﺩﺭ ﺍﻳﺮﺍﻥ ﻭﻇﻴﻔﻪ ﺭﺗﺒﻪ ﺑﻨﺪﻱ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ ﺑﺮ ﻋﻬﺪﻩ ﻛﻴﺴﺖ؟

ﺍﻭﺭﺍﻕ ﺳﺮﻣﺎﻳﻪﺍﻱ: ﺳﻬﻢ ﻣﻤﺘﺎﺯ: ﺳﺮﺭﺳﻴﺪ ﻧﺪﺍﺭﺩ پﺲ ﺭﻳﺴﻚ ﺩﺍﺭﺩ. ﻣﻌﻤﻮﻻ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﺍﻥ ﻣﺎﻳﻞ ﺑﻪ ﺳﻬﻢ ﻣﻤﺘﺎﺯ ﻧﻴﺴﺘﻨﺪ ﺳﻬﻢ ﻋﺎﺩﻱ: آﺨﺮﻳﻦ ﻣﺪﻋﻴﺎﻥ ﺳﻮﺩ ﺩﺭ ﺷﺮﻛﺖ ﻫﺴﺘﻨﺪ ﻭ ﻟﺬﺍ ﺭﻳﺴﻚ ﺑﻴﺸﺘﺮﻱ ﺩﺍﺭﻧﺪ. ﻫﺮ چﻪ ﺍﻭﺭﺍﻕ ﺍﻭﻟﻮﻳﺖ ﺩﺍﺭ ﺷﺮﻛﺖ ﺑﻴﺸﺘﺮ ﺑﺎﺷﺪ ﺭﻳﺴﻚ ﺳﻬﻢ ﻋﺎﺩﻱ ﻫﻢ ﺑﻴﺸﺘﺮ ﺍﺳﺖ. ﺍﻭﺭﺍﻕ ﻗﺎﺑﻞ ﺗﺒﺪﻳﻞ ﺑﻪ ﺳﻬﻢ ﻋﺎﺩﻱ: چگﻮﻧﻪ ﺭﻳﺴﻜﻲ ﺩﺍﺭﻧﺪ؟ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ: ﺟﺮﻳﺎﻥ ﻧﻘﺪﻱ ﻭﺍﺑﺴﺘﻪ ﺑﻪ ﺍﻭﺭﺍﻕ ﺩﻳگﺮ ﺩﺍﺭﻧﺪ. ﺍﺧﺘﻴﺎﺭ ﺧﺮﻳﺪ، ﺍﺧﺘﻴﺎﺭ ﻓﺮﻭﺵ، ﻗﺮﺍﺭﺩﺍﺩ آﺘﻲ، پﻴﻤﺎﻥ آﺘﻲ

ﺩﺳﺖ ﺍﻭﻝ(: ﺑﺎﻧﻚﻫﺎﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ) : (investment banks ﻣﺸﺎﻭﺭﻩ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ،")

ﺑﺎﺯﺍﺭﻫﺎﻱ ﻣﺎﻟﻲ ﺑﺎﺯﺍﺭ ﺍﻭﻟﻴﻪ )ﺩﺳﺖ ﺍﻭﻝ(: ﺑﺎﻧﻚﻫﺎﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ) : (investment banks ﻣﺸﺎﻭﺭﻩ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ، ﺗﻌﻬﺪ ﺧﺮﻳﺪ ﺍﻭﺭﺍﻕ، ﺗﻮﺯﻳﻊ ﻭ ﻓﺮﻭﺵ ﺍﻭﺭﺍﻕ، ﻭ ﺭﺍﻩﺍﻧﺪﺍﺯﻱ ﺑﺎﺯﺍﺭ ﺛﺎﻧﻮﻳﻪ )ﺍﻋﻼﻡ ﻧﺮﺥ ﺧﺮﻳﺪ ﻭ ﻓﺮﻭﺵ( ﺭﺍ ﺑﺮ ﻋﻬﺪﻩ ﺩﺍﺭﻧﺪ. ﻣﻮﺳﺴﺎﺕ ﺍﻣﻴﻦ ) : (trustees ﺩﺭ ﺍﻧﺘﺸﺎﺭ ﻗﺮﺿﻪ ﺑﻪ ﻣﺮﺩﻡ، ﻭﺍﺳﻄﻪ ﻣﻨﺘﺸﺮﻛﻨﻨﺪﻩ ﻭ ﻣﺮﺩﻡ ﻣﻲﺷﻮﻧﺪ. ﺩﺭ ﻭﺍﻗﻊ ﺍﻣﻴﻦ ﻭ ﻧﻤﺎﻳﻨﺪﻩ ﻣﺮﺩﻡ ﺑﺮﺍﻱ ﺍﺣﻘﺎﻕ ﺣﻖ ﻣﺮﺩﻡ ﺩﺭ ﻗﺮﺿﻪ ﻫﺴﺘﻨﺪ. ﺩﺭﻳﺎﻓﺖ ﻭ ﺗﻮﺯﻳﻊ ﺑﻬﺮﻩ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ ﺭﺍ ﻧﻴﺰ ﺍﻣﻴﻦ ﺍﻧﺠﺎﻡ ﻣﻲﺩﻫﺪ. ﻣﻌﻤﻮﻻ ﺑﺎﻧﻚﻫﺎ ﺍﻣﻴﻦ ﻣﻲﺷﻮﻧﺪ. ﻣﻮﺳﺴﺎﺕ ﻛﺎﺭگﺰﺍﺭﻱ ) : (brokers ﻣﻮﺳﺴﺎﺕ ﻛﺎﺭگﺰﺍﺭﻱ ﻧﻤﺎﻳﻨﺪﻩ ﻣﺮﺩﻡ ﺩﺭ ﺍﻣﺮ ﻣﻌﺎﻣﻼﺕ ﺍﻭﺭﺍﻕ ﺩﺭ ﺑﻮﺭﺱ ﻫﺴﺘﻨﺪ ﻭ ﻧﻘﺶ ﻣﺴﺘﻘﻴﻤﻲ ﺩﺭ ﺑﺎﺯﺍﺭ ﺩﺍﺭﻧﺪ. ﻣﻌﺎﻣﻼﺕ ﺑﺎﻳﺪ ﺑﺮ ﻃﺒﻖ ﻣﻘﺮﺭﺍﺕ ﺍﻧﺠﺎﻡ ﺷﻮﻧﺪ. ﻣﻮﺳﺴﺎﺕ ﺭﺗﺒﻪﺑﻨﺪﻱ ). : (rating inst ﺍﻳﻦ ﻣﻮﺳﺴﺎﺕ ﻛﺎﺭ ﺗﻌﻴﻴﻦ ﺭﻳﺴﻚ ﻗﺼﻮﺭ ﺍﻭﺭﺍﻕ ﺭﺍ ﺍﻧﺠﺎﻡ ﻣﻲﺩﻫﻨﺪ ﻭ ﻣﺮﺩﻡ ﺑﻪ ﻛﺎﺭﺷﻨﺎﺳﻲ آﻨﻬﺎ ﺍﻋﺘﻤﺎﺩ ﺩﺍﺭﻧﺪ. ﺷﺮﻛﺖﻫﺎﻱ ﻣﻨﺘﺸﺮ ﻛﻨﻨﺪﻩ ﺍﻭﺭﺍﻕ ﻛﻪ ﺷﻬﺮﺕ ﻭ ﺍﻋﺘﺒﺎﺭ ﺯﻳﺎﺩﻱ ﻧﺪﺍﺭﻧﺪ ﺑﻪ ﺧﺪﻣﺎﺕ ﺍﻳﻦ ﻣﻮﺳﺴﺎﺕ ﺭﺗﺒﻪ ﺑﻨﺪﻱ ﻣﺤﺘﺎﺟﻨﺪ. ﺑﺎﺯﺍﺭ ﺍﻭﻟﻴﻪ ﻣﺤﺘﺎﺝ ﻣﻘﺮﺭﺍﺕ ﺧﺎﺹ ﺧﻮﺩ ﺍﺳﺖ. ﻣﻘﺮﺭﺍﺕ ﺑﻮﺭﺱ ﺗﻬﺮﺍﻥ ﺩﺭ ﺍﻳﻦ ﺯﻣﻴﻨﻪ چﻴﺴﺖ؟

ﺩﺳﺖ ﺩﻭﻡ(: ﺑﺎﺯﺍﺭﻫﺎﻱ ﺭﺳﻤﻲ ﻳﺎ ﺑﻮﺭﺱﻫﺎﻱ ﺍﻭﺭﺍﻕ ﺑﻬﺎﺩﺍﺭ ) : (exchanges")

ﺑﺎﺯﺍﺭ ﺛﺎﻧﻮﻳﻪ )ﺩﺳﺖ ﺩﻭﻡ(: ﺑﺎﺯﺍﺭﻫﺎﻱ ﺭﺳﻤﻲ ﻳﺎ ﺑﻮﺭﺱﻫﺎﻱ ﺍﻭﺭﺍﻕ ﺑﻬﺎﺩﺍﺭ ) : (exchanges ﺍﻋﺘﻤﺎﺩ ﻣﺮﺩﻡ ﺗﺎﻛﻴﺪ ﺑﺮ ﻣﻘﺮﺭﺍﺕ ﻭ ﻧﻈﺎﺭﺕ ﺗﺎﻛﻴﺪ ﺑﺮ ﻧﻘﺪ ﺷﻮﻧﺪگﻲ ﻣﻜﺎﻧﻴﺰﻡ ﺣﺮﺍﺝ ﺩﻭ ﻃﺮﻓﻪ ) (double auction ﻓﻨﺎﻭﺭﻱ ﻭ ﺳﺎﻣﺎﻧﻪ ﻣﻌﺎﻣﻼﺗﻲ ﺳﺮﻋﺖ ﻭ ﺩﺳﺘﺮﺳﻲ ﺑﺎﺯﺍﺭ ﻏﻴﺮﺭﺳﻤﻲ ﻳﺎ ﻓﺮﺍﺑﻮﺭﺱﻫﺎ ) : (OTC ﻣﺒﺘﻨﻲ ﺑﺮ ﻓﺮﺍﻳﻨﺪ چﺎﻧﻪﺯﻧﻲ ﺑﺮﺍﻱ ﻣﻀﻨﻪ ﻳﺎﺑﻲ ﺩﻳﻠﺮﻫﺎ ﻳﺎ ﻛﺎﺭگﺰﺍﺭﺍﻥ ﺭﻭﻱ ﺳﻬﻢ ﺷﺮﻛﺖﻫﺎ ﺑﻴﺸﺘﺮ ﺑﻪ ﺻﻮﺭﺕ ﺍﺧﺘﺼﺎﺻﻲ ﻛﺎﺭ ﻣﻲﻛﻨﻨﺪ ﻭ ﺍﻣﻜﺎﻥ ﻣﺬﺍﻛﺮﻩ ﺣﻀﻮﺭﻱ ﻳﺎ ﺗﻠﻔﻨﻲ ﻣﻌﺎﻣﻠﻪگﺮﺍﻥ ﻓﺮﺍﻫﻢ ﻣﻲﺷﻮﺩ. ﻓﺮﺍﺑﻮﺭﺱﻫﺎ ﺗﻤﺮﻛﺰ ﻓﻴﺰﻳﻜﻲ ﻧﺪﺍﺷﺘﻨﺪ ﺑﻠﻜﻪ ﺗﻤﺮﻛﺰ ﺷﺒﻜﻪﺍﻱ ﺑﻮﺩﻩ ﺍﺳﺖ. ﻣﺜﻞ NASD ﺍﻧﻮﺍﻉ ﺳﻔﺎﺭﺵﻫﺎﻱ ﺧﺮﻳﺪ ﻳﺎ ﻓﺮﻭﺵ ﺑﺮﺍﻱ ﺳﻬﻢ ﺩﺭ ﻫﺮ ﺩﻭ ﺑﺎﺯﺍﺭ ﻣﻮﺟﻮﺩ ﺍﺳﺖ: ﺳﻔﺎﺭﺵ ﺑﻪ ﻗﻴﻤﺖ ﺑﺎﺯﺍﺭ ﺳﻔﺎﺭﺵ ﺑﻪ ﻗﻴﻤﺖ ﻣﻌﻴﻦ ﺳﻔﺎﺭﺵ ﺑﻪ ﺷﺮﻁ ﺭﺳﻴﺪﻥ ﻗﻴﻤﺖ ﺑﺎﺯﺍﺭ ﺑﻪ ﺭﻗﻢ ﻣﻌﻴﻦ

ﺷﺮﺍﻳﻂ پﺬﻳﺮﺵ ﺷﺮﻛﺖﻫﺎ: ﻧﻮﻋﻲ ﻓﻴﻠﺘﺮ ﺑﺮﺍﻱ ﺟﻠﺐ ﺍﻋﺘﻤﺎﺩ ﻣﺮﺩﻡ ﺑﺮﺧﻲ ﺍﻟﺰﺍﻣﺎﺕ پﺬﻳﺮﺵ: ﺣﺪﺍﻗﻞ ﺳﺮﻣﺎﻳﻪ ﺳﻮﺩﺍﻭﺭﻱ ﺗﻌﺪﺩ ﺳﻬﺎﻣﺪﺍﺭﺍﻥ ﺳﻬﺎﻡ ﺷﻨﺎﻭﺭ ﺍﻟﺰﺍﻣﺎﺕ ﺍﻓﺸﺎ ﻭ گﺰﺍﺭﺷﺪﻫﻲ ﻣﺘﻨﺎﻭﺏ ﺗﻮﻗﻒ ﻣﻌﺎﻣﻼﺕ ﺑﺮﺍﻱ ﻧﺸﺮ ﻛﺎﻣﻞ ﺍﻃﻼﻋﺎﺕ ﺍﻟﺰﺍﻣﺎﺕ پﺬﻳﺮﺵ ﺑﻮﺭﺱ ﺗﻬﺮﺍﻥ چﻴﺴﺖ؟

ﺍﺭﺯﺵ ﺯﻣﺎﻧﻲ پﻮﻝ: ﻧﺮﺥ ﺑﻬﺮﻩ: ﺗﻔﺎﻭﺕ ﺑیﻦ ﺍﺭﺯﺵ کﺎﻻﻫﺎ ﻭ ﺧﺪﻣﺎﺕ ﺩﺭ ﺍﻣﺮﻭﺯ ﻭ آیﻨﺪﻩ کﺎﻻ ﻭ ﺧﺪکﺎﺕ ﺍﻣﺮﻭﺯ ﺍﺯ کﺎﻻ ﻭ ﺧﺪﻣﺎﺕ ﻓﺮﺩﺍ ﺑﺎ ﺍﺭﺯﺵﺗﺮ ﺍﺳﺖ. چﺮﺍ؟ ﻣﻮﻟﺪ ﺑﻮﺩﻥ ﺳﺮﻣﺎیﻪ ﺭﺟﺤﺎﻥ ﺯﻣﺎﻧی ﻣﺼﺮﻑ کﻨﻨﺪﻩ چﺮﺍ ﻣﺼﺮﻑ کﻨﻨﺪﻩ ﺭﺟﺤﺎﻥ ﺯﻣﺎﻧی ﺩﺍﺭﺩ؟ آیﺎ ﺩﺭ یک ﺟﺎﻣﻌﻪ ﺑﺪﻭﻥ پﻮﻝ ﺑﻬﺮﻩ ﻭﺟﻮﺩ ﺩﺍﺭﺩ؟ آیﺎ ﺭیﺸﻪ ﺑﻬﺮﻩ ﺩﺭ ﺗﻮﺭﻡ ﺍﺳﺖ؟

ﻣﺤﺎﺳﺒﻪ ﺍﺭﺯﺵ آﺘی یک ﺍﺭﺯﺵ ﻓﻌﻠی ﺩﺭ n ﺳﺎﻝ ﺑﻌﺪ:

ﻋﺒﺎﺭﺕ پﺮﺍﻧﺘﺰ ﻓﺎکﺘﻮﺭ ﺍﺭﺯﺵ آﺘی ﺍﺳﺖ کﻪ: ﻫﻤﻮﺍﺭﻩ ﺍﺯ یک ﺑﺰﺭگﺗﺮ ﺍﺳﺖ. ﺑﺎ ﺍﻓﺰﺍیﺶ ﺩﻭﺭﻩ ﺍﻓﺰﺍیﺶ ﻣییﺎﺑﺪ. ﺑﺎ ﺍﻓﺰﺍیﺶ ﻧﺮﺥ ﺍﻓﺰﺍیﺶ ﻣییﺎﺑﺪ.

ﺟﻤﻊ ﺍﻧﺒﺎﺷﺘﻪ ﺍﺭﺯﺵ آﺘی چﻨﺪ ﻗﺴﻂ ﻓﻌﻠی:

ﻣﺤﺎﺳﺒﻪ ﺍﺭﺯﺵ ﻓﻌﻠی یک ﻗﺴﻂ آﺘی ﺩﺭ ﺳﺎﻝ : n

ﻋﺒﺎﺭﺕ پﺮﺍﻧﺘﺰ ﻓﺎکﺘﻮﺭ ﺍﺭﺯﺵ ﻓﻌﻠی ﺍﺳﺖ کﻪ: ﻫﻤﻮﺍﺭﻩ ﺍﺯ یک کﻮچک ﺗﺮ ﺍﺳﺖ. ﺑﺎ ﺍﻓﺰﺍیﺶ ﺩﻭﺭﻩ کﺎﻫﺶ ﻣییﺎﺑﺪ. ﺑﺎ ﺍﻓﺰﺍیﺶ ﻧﺮﺥ کﺎﻫﺶ ﻣییﺎﺑﺪ.

ﺟﻤﻊ ﺍﻧﺒﺎﺷﺘﻪ ﺍﺭﺯﺵ ﻓﻌﻠی ﻗﺴﻂﻫﺎی آﺘی ﻣﺘﻮﺍﻟی :

ﺩﺭ ﺻﻮﺭﺗی کﻪ ﺑﻬﺮﻩ ﺑﻪ ﺩﻓﻌﺎﺕ ﺩﺭ یک ﺳﺎﻝ ﺩﺍﺩﻩ ﺷﻮﺩ، ﻓﺮﻣﻮﻝﻫﺎ ﺗﻌﺪیﻞ ﻣیﺷﻮﻧﺪ. چگﻮﻧﻪ؟ آیﺎ ﻭﻗﺘی ﺩﺭ ﺳﺎﻝ ﺩﻭ ﺑﺎﺭ ﺑﻬﺮﻩ ﺩﺍﺩﻩ ﻣیﺷﻮﺩ، ﺑﻬﺘﺮ ﺍﺯ ﺣﺎﻟﺘی ﺍﺳﺖ کﻪ یک ﺑﺎﺭ ﺑﻬﺮﻩ ﻣیﺩﻫﺪ؟ ﺑﺮﺍی کﺪﺍﻡ ﻃﺮﻑ؟ ﻧﺮﺥ ﻣﻮﺛﺮ کﺪﺍﻡ ﺍﺳﺖ؟

آیﺎ ﻧﺮﺥﻫﺎی ﺗﻨﺰیﻞ ﺳﺎﻝﻫﺎی ﻣﺨﺘﻠﻒ ﻣیﺗﻮﺍﻧﺪ ﻣﺘﻔﺎﻭﺕ ﺑﺎﺷﺪ؟ آیﺎ ﻧﺮﺥﻫﺎی ﺗﻨﺰیﻞ ﺳﺎﻝﻫﺎی ﺑﻌﺪی ﻣیﺗﻮﺍﻧﺪ کﻤﺘﺮ ﺍﺯ ﻧﺮﺥ ﺍیﻦ ﺳﺎﻝﻫﺎ ﺑﺎﺷﺪ؟ ﻓﺎکﺘﻮﺭ ﺗﻨﺰیﻞ ﺳﺎﻝﻫﺎی ﺑﻌﺪ ﻣیﺗﻮﺍﻧﺪ ﺍﺯ ﻓﺎکﺘﻮﺭ ﺗﻨﺰیﻞ ﺳﺎﻝﻫﺎی ﻗﺒﻠی ﺑﺰﺭگﺗﺮ ﺑﺎﺷﺪ؟ ﺑﺤﺚ ﺳﺎﺧﺘﺎﺭ ﺩﻭﺭﻩﺍی ﻧﺮﺥﻫﺎی ﺑﻬﺮﻩ ﺑﻪ ﺍیﻦ ﻣﺴﺎﺋﻞ ﻣیپﺮﺩﺍﺯﺩ. ﻋﺠﺎﻟﺘ ﻓﺮﺽ ﻣیکﻨیﻢ ﻧﺮﺥﻫﺎی ﺑﻬﺮﻩ ﻣﺘﻔﺎﻭﺕ ﺩﺭ ﺩﻭﺭﻩﻫﺎی ﻣﺨﺘﻠﻒ ﺑﺎ یک ﻧﺮﺥ ﻣﺘﻮﺳﻂ ﺟﺎیگﺰیﻦ ﻣیگﺮﺩﺩ.

ﺗﻤﺮﻳﻦﻫﺎﻱ ﻓﺼﻞ ﺳﻮﻡ ﺍﺯ ﻛﺘﺎﺏ ﺟﻬﺎﻧﺨﺎﻧﻲ ﺭﺍ ﺣﻞ ﻛﻨﻴﺪ

ﻣﺒﺎﺣﺚ ﺩﺭﺳﻲ: 1. ﻛﻠﻴﺎﺕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺑﺎﺯﺩﻩ ﻭ ﺭﻳﺴﻚ 3. ﻧﻈﺮﻳﻪ پﻮﺭﺗﻔﻮﻱ، ﺍﻧﺘﺨﺎﺏ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ 4. ﻣﺪﻝ CAPM ﻭ APT 5. ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ 6. ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ ﻭ آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ 7. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﺎﻡ )ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﻭ ﻓﻨﻲ( 8. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺍﺭﺯﺵ ﺳﻬﺎﻡ ﺷﺮﻛﺖﻫﺎ 9. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ 01. آﺸﻨﺎﺋﻲ ﺑﺎ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ

ﻋﺪﻡ ﻗﻄﻌیﺖ ﻭ ﺭیﺴک ﻋﺪﻡ ﻗﻄﻌیﺖ: ﺍگﺮ ﻣﺠﻤﻮﻋﻪ ﺭﻭیﺪﺍﺩﻫﺎی آیﻨﺪﻩ ﺭﺍ ﺑﺪﺍﻧیﻢ ﺍﻣﺎ ﺑﺪﻭﻥ ﺍﺣﺘﻤﺎﻝ ﻭﻗﻮﻉ ﺭیﺴک: ﺍگﺮ ﻣﺠﻤﻮﻋﻪ ﺭﻭیﺪﺍﺩﻫﺎی آیﻨﺪﻩ ﺭﺍ ﺑﺪﺍﻧیﻢ ﺍﻣﺎ ﺑﺎ ﺍﺣﺘﻤﺎﻝ ﻭﻗﻮﻉ ﻫﺮ ﺭﻭیﺪﺍﺩ

ﺩﺭ ﻣﺎﻟیﻪ ﺑﻪ ﺗﻐییﺮپﺬیﺮی ﺑﺎﺯﺩﻩ ﺭیﺴک ﻣیگﻮیﻨﺪ. ﺳﺮﻣﺎیﻪگﺬﺍﺭی کﻪ پﺮﺍکﻨﺪگی ﺑﺎﺯﺩﻩﺍﺵ ﺯیﺎﺩ ﺍﺳﺖ، ﺭیﺴکی ﺍﺳﺖ. ﻋﻮﺍﻣﻠی ﺑﺎﻋﺚ ﺍیﻦ پﺮﺍکﻨﺪگی ﺑﺎﺯﺩﻩ ﻣیﺷﻮﺩ کﻪ ﻣﻨﺸﺎ ﺭیﺴک ﻫﺴﺘﻨﺪ ﻭ ﺩﺭ چﺸﻢ ﻣﺎ ﺑﻪ ﺻﻮﺭﺕ پﺮﺍکﻨﺪگی ﺑﺎﺯﺩﻩ ﻧﻤﻮﺩ ﻣییﺎﺑﻨﺪ.

: (business risk ﺗﺤﻘﻖ")

ﻋﻮﺍﻣﻞ یﺎ ﻣﻨﺸﺎ ﺭیﺴک: ﺭیﺴک کﺴﺐ ﻭ کﺎﺭ ) : (business risk ﺗﺤﻘﻖ ﻳﺎ ﻋﺪﻡ ﺗﺤﻘﻖ ﺳﻮﺩﻫﺎﻱ ﻋﻤﻠﻴﺎﺗﻲ ﺷﺮﻛﺖ ﻛﻪ ﺑﺴﺘگﻲ ﺑﻪ ﺭﻗﺒﺎ، ﻛﺎﺭﻛﻨﺎﻥ، ﺗﻐﻴﻴﺮ ﺗﻜﻨﻮﻟﻮژﻲ، ﻭ ﺍﻣﺜﺎﻟﻬﻢ ﺩﺍﺭﺩ. پﻮﺷﺎﻙ ﻭ ﻣﻮﺍﺩ ﻏﺬﺍﺋﻲ ﺭیﺴک ﻣﺎﻟی ) : (financial risk ﺑﻪ ﻋﻠﺖ ﻭﺟﻮﺩ ﺑﺪﻫﻲ ﺩﺭ ﺳﺎﺧﺘﺎﺭ ﺳﺮﻣﺎﻳﻪ ﺷﺮﻛﺖ ﺍﺳﺖ. پﺮﺩﺍﺧﺖ ﺑﻬﺮﻩ ﺛﺎﺑﺖ ﺑﺪﻫﻲ ﺭﻳﺴﻚ ﺍﺿﺎﻓﻲ ﺑﻪ ﺳﻬﺎﻣﺪﺍﺭ ﺗﺤﻤﻴﻞ ﻣﻲﻛﻨﺪ ﻭ ﻣﻤﻜﻦ ﺍﺳﺖ ﺩﺭ ﺷﺮﺍﻳﻂ ﺍﻗﺘﺼﺎﺩﻱ ﺣﺎﺩ ﺑﻪ ﺭﻳﺴﻚ ﻭﺭﺷﻜﺴﺘگﻲ ﻣﻨﺠﺮ ﺷﻮﺩ. ﺭیﺴک ﻧﻘﺪﺷﻮﻧﺪگی ) : (liquidity ﺍﻳﻦ ﺭﻳﺴﻚ ﺑﻪ ﺳﻬﻮﻟﺖ ﻧﻘﺪ ﻛﺮﺩﻥ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺑﺪﻭﻥ ﺍﻓﺖ ﻗﻴﻤﺖ ﺯﻳﺎﺩ ﺍﺷﺎﺭﻩ ﺩﺍﺭﺩ. ﺑﺎﺯﺍﺭﻫﺎﻱ ﻋﻤﻴﻖ ﺭﻳﺴﻚ ﻧﻘﺪ ﺷﻮﻧﺪگﻲ ﻛﻤﺘﺮﻱ ﺩﺍﺭﻧﺪ ﺗﺎ ﺑﺎﺯﺍﺭﻫﺎﻱ ﻧﻮپﺎ ﻣﺜﻞ ﺑﻮﺭﺱ ﺗﻬﺮﺍﻥ. ﺑﺎﺯﺍﺭﺳﺎﺯﻫﺎ ﻣﻲﻛﻮﺷﻨﺪ ﺑﺎﺯﺍﺭ ﺭﺍ ﺑﻪ ﺗﻌﺎﺩﻝ ﺑﺮﺳﺎﻧﻨﺪ، پﺲ ﻣﻮﺍﻗﻊ ﺑﻪ ﻧﻘﺪ ﺷﻮﻧﺪگﻲ ﻛﻤﻚ ﻣﻲﻛﻨﻨﺪ. ﺭیﺴک ﻧﺮﺥ ﺑﻬﺮﻩ ) : (interest rate ﻧﺮﺥ ﺑﻬﺮﻩ ﺭﺍﻳﺞ ﺍﺛﺮ ﺗﻌﻴﻴﻦ ﻛﻨﻨﺪﻩ ﺑﺮ ﻗﻴﻤﺖ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ ﻭ ﺳﻬﺎﻡ ﺩﺍﺭﺩ. ﺑﺎ ﺑﺎﻻ ﺭﻓﺘﻦ ﻧﺮﺥ ﺑﻬﺮﻩ ﺭﺍﻳﺞ، ﻗﻴﻤﺖ ﻗﺮﺿﻪ ﻗﺒﻼ ﻣﻨﺘﺸﺮ ﺷﺪﻩ ﺍﻓﺖ ﻣﻲﻛﻨﺪ ﻭ ﺑﺮ ﻋﻜﺲ ﻣﺜﻞ ﺍﻻﻥ ﻛﻪ ﻧﺮﺥ ﺑﻬﺮﻩ ﺑﺎﻧﻜﻲ ﺑﻪ 6 ﺩﺭﺻﺪ ﻛﺎﻫﺶ ﻳﺎﻓﺘﻪ، ﺍﻭﺭﺍﻕ ﻣﺸﺎﺭﻛﺖ ﻗﺒﻠﻲ ﺟﺬﺍﺏ ﺷﺪﻩ ﺍﺳﺖ. ﺷﺪﺕ ﺍﺛﺮ ﺍﻓﺰﺍﻳﺶ ﻳﺎ ﻓﺖ ﻗﻴﻤﺖ ﺑﻪ ﻋﻤﺮ ﻗﺮﺿﻪ ﺑﺴﺘگﻲ ﺩﺍﺭﺩ. ﻫﺮ چﻪ ﻋﻤﺮ ﺑﻴﺸﺘﺮ ﺑﺎﺷﺪ، ﺗﺎﺛﻴﺮ ﺑﻴﺸﺘﺮ ﺍﺳﺖ. ﺭیﺴک ﺑﺎﺯﺍﺭ ) : (market ﺍﻳﻦ ﺭﻳﺴﻚ ﺑﻪ ﻧﻮﺳﺎﻥ پﺬﻳﺮﻱ ﻗﻴﻤﺖ ﺍﻭﺭﺍﻕ ﺩﺭ ﺑﺎﺯﺍﺭ ﺑﺴﺘگﻲ ﺩﺍﺭﺩ ﻭ ﺩﺍﻣﻦ ﻫﻤﻪ ﺍﻭﺭﺍﻕ ﺭﺍ ﻣﻲگﻴﺮﺩ. ﻭﻗﺘﻲ ﺟﻮ ﺧﻮﺏ ﺑﺎﺷﺪ، ﻫﻤﻪ ﻗﻴﻤﺖﻫﺎ ﺑﺎﻻ ﻣﻲﺭﻭﻧﺪ. ﺭیﺴک ﻧﺮﺥ ﺗﻮﺭﻡ ﺭیﺴک ﻧﺮﺥ ﺍﺭﺯ ﺭیﺴک ﺳیﺎﺳی )کﺸﻮﺭ(

ﻗﺒﻞ ﺍﺯ ﻣﺤﺎﺳﺒﻪ ﺭیﺴک، ﻣﺤﺎﺳﺒﻪ ﺑﺎﺯﺩﻩ ﺿﺮﻭﺭﺕ ﻣییﺎﺑﺪ. ﺑﺎﺯﺩﻩ پیﺸیﻨی: ex ante ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ ﺍﺳﺖ ﺑﺎﺯﺩﻩ پﺴیﻨی: ex post ﺑﺎﺯﺩﻩ ﻭﺍﻗﻌی یﺎ ﻣﺤﻘﻖ ﺷﺪﻩ ﺍﺳﺖ چﻮﻥ ﺍیﻦ ﺩﻭ ﺑﺎﺯﺩﻩ یکی ﻧیﺴﺖ ﺳﺮﻣﺎیﻪگﺬﺍﺭی ﺭیﺴک ﺩﺍﺭﺩ. ﺩﺭک ﺗﻔﺎﻭﺕ ﺑیﻦ ﺑﺎﺯﺩﻩ پیﺸیﻨی ﻭ پﺴیﻨی ﺑﺮﺍی ﺗﺤﻘیﻘﺎﺕ ﺑﺎﺯﺍﺭ ﺳﺮﻣﺎیﻪ ﺑﺴیﺎﺭ ﺍﻫﻤیﺖ ﺩﺍﺭﺩ.

ﻓﺮﻣﻮﻝ کﻠی ﺑﺮﺍی ﻣﺤﺎﺳﺒﻪ ﺑﺎﺯﺩﻩ ﻫﺮ ﻧﻮﻉ ﺳﺮﻣﺎیﻪگﺬﺍﺭی ﺑﺮﺍی یک ﺩﻭﺭﻩ ﻣﻌیﻦ: ﻓﺮﻣﻮﻝ ﻣﺤﺎﺳﺒﻪ ﺑﺎﺯﺩﻩ پیﺸیﻨی یﺎ ﺑﺎﺯﺩﻩ پﺴیﻨی یکﺴﺎﻥ ﺍﺳﺖ، ﺍﻣﺎ ﺩﺍﺩﻩﻫﺎی ﻣﻮﺭﺩ ﺍﺳﺘﻔﺎﺩﻩ ﺗﻔﺎﻭﺕ ﺩﺍﺭﺩ.

ﺑﺮﺍی ﻣﺤﺎﺳﺒﻪ ﺑﺎﺯﺩﻩ یک ﺳﻬﻢ چگﻮﻧﻪ ﺍﺯ ﻓﺮﻣﻮﻝ ﺍﺳﺘﻔﺎﺩﻩ ﻣیکﻨیﺪ؟

ﺑﺮﺍی ﻣﺤﺎﺳﺒﻪ ﺑﺎﺯﺩﻩ یک ﺳﻬﻢ ﺑﺎ ﺍﻓﺰﺍﻳﺶ ﺳﺮﻣﺎﻳﻪ چگﻮﻧﻪ ﺍﺯ ﻓﺮﻣﻮﻝ ﺍﺳﺘﻔﺎﺩﻩ ﻣیکﻨیﺪ؟ آﻠﻔﺎ ﺩﺭﺻﺪ ﺍﻓﺰﺍﻳﺶ ﺳﺮﻣﺎﻳﻪ ﺍﺯ ﻣﺤﻞ ﻣﻄﺎﻟﺒﺎﺕ ﻭ آﻮﺭﺩﻩ ﻭ ﺑﺘﺎ ﺩﺭﺻﺪ ﺍﻓﺰﺍﻳﺶ ﺳﺮﻣﺎﻳﻪ ﺍﺯ ﻣﺤﻞ ﺍﻧﺪﻭﺧﺘﻪ ﻭ ﺳﻲ ﻣﺒﻠﻎ ﺍﺳﻤﻲ ﺳﻬﻢ ﺍﺳﺖ.

ﺳﻬﻤی ﺭﺍ 0004 ﺭیﺎﻝ ﺧﺮیﺪیﺪ. ﺍﻧﺘﻈﺎﺭ ﺩﺍﺭیﺪ ﺗﺎ ﺳﺎﻝ ﺑﻌﺪ ﺑﻪ ﺷﻤﺎ 008 ﺭیﺎﻝ ﺳﻮﺩ ﻧﻘﺪی ﺑﺪﻫﺪ ﻭ ﺳپﺲ آﻦ ﺭﺍ 0024 ﺭیﺎﻝ ﺑﻔﺮﻭﺷیﺪ. ﺑﺎﺯﺩﻩ ﺳﺮﻣﺎیﻪگﺬﺍﺭی ﺷﻤﺎ ﺑﺮﺍی یک ﺩﻭﺭﻩ یک ﺳﺎﻟﻪ چﻘﺪﺭ ﺍﺳﺖ؟ ﺍیﻦ ﺑﺎﺯﺩﻩ پیﺸیﻨی ﺍﺳﺖ یﺎ پﺴیﻨی؟

ﺳﻬﻢ ﺑﻪ ﺷﻤﺎ 006 ﺭیﺎﻝ ﺳﻮﺩ ﻧﻘﺪی ﺩﺍﺩ ﻭ ﺩﺭ پﺎیﺎﻥ یک ﺳﺎﻝ آﻦ ﺭﺍ 0093 ﺭیﺎﻝ ﻓﺮﻭﺧﺘیﺪ. ﺑﺎﺯﺩﻩ ﺳﺮﻣﺎیﻪ گﺬﺍﺭی ﺷﻤﺎ ﺑﺮﺍی ﺩﻭﺭﻩ یک ﺳﺎﻟﻪ چﻘﺪﺭ ﺍﺳﺖ؟ ﺍیﻦ ﺑﺎﺯﺩﻩ پیﺸیﻨی ﺍﺳﺖ یﺎ پﺴیﻨی؟

ﺍگﺮ ﻫﻤیﻦ ﺍﺗﻔﺎﻗﺎﺕ ﺩﺭ یک ﺩﻭﺭﻩ 6 ﻣﺎﻫﻪ ﺭﺥ ﺩﺍﺩﻩ ﺑﻮﺩ، ﺑﺎﺯﺩﻩ ﻣﺤﺎﺳﺒﻪ ﺷﺪﻩ چﻪ ﺗﻐییﺮی ﻣیکﺮﺩ؟ آیﺎ ﺑﺎﺯﺩﻩ ﺩﻭﺭﻩ 6 ﻣﺎﻫﻪ ﺩﻭ ﺑﺮﺍﺑﺮ ﺩﻭﺭﻩ یک ﺳﺎﻟﻪ ﺍﺳﺖ؟ آیﺎ ﺩﺭ ﻣﺤﺎﺳﺒﻪ ﺑﺎﺯﺩﻩ ﺍﺭﺯﺵ ﺯﻣﺎﻧی پﻮﻝ ﺭﺍ ﺩﺭ ﻧﻈﺮ گﺮﻓﺘیﺪ؟

ﺑﺮﺍی ﻣﺤﺎﺳﺒﻪ ﺑﺎﺯﺩﻩ ﻣﺘﻮﺳﻂ چﻨﺪ ﺩﻭﺭﻩ چگﻮﻧﻪ ﻋﻤﻞ ﻣی کﻨیﺪ؟ ﻣﺘﻮﺳﻂ ﺳﺎﺩﻩ؟ ﻣﺘﻮﺳﻂ ﻫﻨﺪﺳﻲ؟ ﺳﻮﺩ ﺳﻬﻢ 0051، ﺧﺮﻳﺪ ﺳﻬﻢ 0052، ﻭ ﻓﺮﻭﺵ ﺳﻬﻢ 0052 ﺭﻳﺎﻝ ﺍﺳﺖ. ﺍگﺮ ﺩﻭﺭﻩ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 4 ﺳﺎﻟﻪ ﺑﺎﺷﺪ، ﻣﺘﻮﺳﻂ ﺳﺎﺩﻩ ﻭ ﻣﺘﻮﺳﻂ ﻫﻨﺪﺳﻲ چﻘﺪﺭ ﺍﺳﺖ؟

ﻓﺮﺽ کﻨیﺪ ﻫﻨﻮﺯ ﺳﻬﻢ ﺭﺍ ﻧﺨﺮیﺪیﺪ. ﺍﻣﺎ ﻣیﺗﻮﺍﻧیﺪ آﻦ ﺭﺍ ﺑﻪ ﻗیﻤﺖ 0004 ﺭیﺎﻝ ﺑﺨﺮیﺪ ﻭ ﺍﻧﺘﻈﺎﺭ ﺩﺍﺭیﺪ کﻪ 008 ﺭیﺎﻝ ﺳﻮﺩ ﻧﻘﺪی ﺗﻘﺴیﻢ کﻨﺪ ﻭ ﺑﻌﺪ آﻦ ﺭﺍ 0024 ﺭیﺎﻝ ﺑﻔﺮﻭﺷیﺪ. ﺑﺎﺯﺩﻩ پیﺸیﻨی ﺷﻤﺎ ﺑﺮ ﺍﺳﺎﺱ ﻣﺤﺎﺳﺒﺎﺕ 52 ﺩﺭﺻﺪ ﺍﺳﺖ. آیﺎ ﺑﺎیﺪ ﺳﻬﻢ ﺭﺍ ﺑﺨﺮیﺪ؟

ﺩﺭ ﻣﺜﺎﻝ ﻗﺒﻠی ﻗیﻤﺖ ﻓﺮﺿی ﻓﺮﻭﺵ ﺳﻬﻢ ﺩﺭ پﺎیﺎﻥ یک ﺳﺎﻝ ﺭﺍ چگﻮﻧﻪ ﺣﺪﺱ ﺯﺩیﺪ؟ ﺍﻃﻼﻋﺎﺕ ﺗﺎﺭیﺨی )پﺴیﻨی( ﺗﻮﺯیﻊ ﺑﺎﺯﺩﻩ ﻭ ﺍﺣﺘﻤﺎﻝ ﺭﺍ ﺑﻪ ﺷﻤﺎ ﻣیﺩﻫﺪ ﺗﺎ ﺍﻧﺘﻈﺎﺭﺍﺕ ﺧﻮﺩ )پیﺸیﻨی( ﺭﺍ ﺷکﻞ ﺩﻫیﺪ

چﻪ ﻣﻌیﺎﺭ ﺩیگﺮی ﺑﺮﺍی کﺎﻣﻞ ﺷﺪﻥ ﺗﺼﻤیﻢ ﺳﺮﻣﺎیﻪگﺬﺍﺭی ﺷﻤﺎ ﻻﺯﻡ ﺍﺳﺖ؟ ﺭیﺴک: ﺗﻐییﺮپﺬیﺮی ﺑﺎﺯﺩﻩ )ﻭﺍﺭیﺎﻧﺲ یﺎ ﺍﻧﺤﺮﺍﻑ ﻣﻌیﺎﺭ ﺑﺎﺯﺩﻩ( ﺍگﺮ ﺑﺪﺍﻧیﺪ ﺍﻧﺤﺮﺍﻑ ﻣﻌیﺎﺭ ﺑﺎﺯﺩﻫی ﺳﻬﻢ 0/2 ﺩﺭﺻﺪ ﺍﺳﺖ، آیﺎ ﺳﻬﻢ ﺭﺍ ﻣی ﺧﺮیﺪ؟

ﻣﺜﺎﻝ: ﻓﺮﺽ کﻨیﺪ ﺍﻃﻼﻋﺎﺕ ﺳﻬﻤی کﻪ ﺳﻮﺩ ﺗﻘﺴیﻢ ﻧﻤیکﻨﺪ ﺑﻪ ﺷﺮﺡ ﺯیﺮ ﺍﺳﺖ: ﻭﺿﻊ ﺍﻗﺘﺼﺎﺩی ﺑﺎﺯﺩﻩ ﺩﺭ ﺍﺣﺘﻤﺎﻝ ﺑﺎﺯﺩﻩ ﺑﺎ ﻓﺮﺽ ﻗیﻤﺖ 0005 ﻗیﻤﺖ ﺳﻬﻢ ﺍﺣﺘﻤﺎﻝ 0/21 0/4 0007 0/3 ﺭﻭﻧﻖ ﺷﺎﺧﺺ ﺑﺎﻻی 00021 0/00 0/0 0005 0/5 ﻋﺎﺩی ﺷﺎﺧﺺ ﺑیﻦ 01 ﺗﺎ 21 -0/20 -0/2 0004 0/2 ﺭکﻮﺩ ﺷﺎﺧﺺ ﺯیﺮ 00001 0/80 ﺑﺎﺯﺩﻩ ﺍﻧﺘﻈﺎﺭی

ﺿﺮﺏ ﺩﺭ ﺍﺣﺘﻤﺎﻝ ﻣﺮﺑﻊ ﺍﻧﺤﺮﺍﻑ ﺑﺎﺯﺩﻩ ﺍﺯ ﻣیﺎﻧگیﻦ ﺑﺎﺯﺩﻩ ﺑﺎ ﻓﺮﺽ ﻗیﻤﺖ 0005 ﻭﺿﻊ ﺍﻗﺘﺼﺎﺩی ﺍﺣﺘﻤﺎﻝ 0/7030 0/4201 0/23 0/4 0/3 ﺭﻭﻧﻖ ﺷﺎﺧﺺ ﺑﺎﻻی 00021 0/2300 0/4600 -0/80 0/5 ﻋﺎﺩی ﺷﺎﺧﺺ ﺑیﻦ 01 ﺗﺎ 21 0/7510 0/4870 -0/82 -0/2 ﺭکﻮﺩ ﺷﺎﺧﺺ ﺯیﺮ 00001 0/6940 ﻭﺍﺭیﺎﻧﺲ

ﻭﺍﺭیﺎﻧﺲ 0/6940 ﻭ ﺍﻧﺤﺮﺍﻑ ﻣﻌیﺎﺭ 0/7222 ﺍﺳﺖ. ﺍگﺮ ﺗﻮﺯیﻊ ﺑﺎﺯﺩﻩ یک ﺳﺮﻣﺎیﻪگﺬﺍﺭی ﺩﺭ ﻃﻮﻝ ﺯﻣﺎﻥ ﻧﺮﻣﺎﻝ ﻓﺮﺽ ﺷﻮﺩ، ﺑﺎ ﺍﺣﺘﻤﺎﻝ ﻣیﺗﻮﺍﻥ ﻗیﻤﺖ ﺳﻬﻢ ﺭﺍ ﺩﺭ ﺩﺍﻣﻨﻪﺍی ﺣﺲ ﺯﺩ. ﺩﺭ ﻃﺮﻓیﻦ ﻣیﺎﻧگیﻦ یک ﺍﻧﺤﺮﺍﻑ ﻣﻌیﺎﺭ 86/62 ﺩﺭﺻﺪ ﺍﺣﺘﻤﺎﻝ ﺩﻭ ﺍﻧﺤﺮﺍﻑ ﻣﻌیﺎﺭ 59/44 ﺩﺭﺻﺪ ﺳﻪ ﺍﻧﺤﺮﺍﻑ ﻣﻌیﺎﺭ 99/47 ﺩﺭﺻﺪ

ﺭﺍﺑﻄﻪ ﺭیﺴک ﻭ ﺑﺎﺯﺩﻩ ﺩﺭ ﺍﻣﺮیکﺎ ﺑﺮ ﺍﺳﺎﺱ ﺩﺍﺩﻩﻫﺎی 6291 ﺗﺎ 2991 ﺑﺎﺯﺩﻩ ﺳﺎﻻﻧﻪ ﺩﺭﺻﺪ ﺳﻬﻢ ﺷﺮکﺘﻬﺎی کﻮچک ﺳﻬﻢ ﻋﺎﺩی ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ ﺷﺮکﺘی ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ ﺩﻭﻟﺘی ﺍﻭﺭﺍﻕ ﺧﺰﺍﻧﻪ ﺗﻮﺭﻡ 21/2 01/3 5/5 4/8 3/7 3/1 ﺍﻧﺤﺮﺍﻑ ﻣﻌیﺎﺭ ﺩﺭﺻﺪ 53/0 02/6 8/5 8/6 3/3 4/7

ﺍیﻦ ﺍﻃﻼﻋﺎﺕ ﺗﺎﺭیﺨی ﻧﺸﺎﻥ ﻣیﺩﻫﺪ کﻪ ﻫﺮچﻪ ﺭیﺴک ﺑیﺸﺘﺮ ﺷﺪﻩ، ﺑﺎﺯﺩﻩ ﻫﻢ ﺑﻪ ﺗﻨﺎﺳﺐ ﺍﻓﺰﺍیﺶ یﺎﻓﺘﻪ ﺍﺳﺖ. آیﺎ ﺗﻀﻤیﻨی ﻭﺟﻮﺩ ﺩﺍﺭﺩ کﻪ یک ﺳﺮﻣﺎیﻪگﺬﺍﺭی پﺮ ﺭیﺴک ﺑﻪ ﺷﻤﺎ ﺑﺎﺯﺩﻩ ﺑیﺸﺘﺮی ﺑﺪﻫﺪ؟ ﻫﺮ چﻪ ﺩﻭﺭﻩ ﺯﻣﺎﻧی ﻃﻮﻻﻧیﺗﺮ ﻣیﺷﻮﺩ ﺍﺣﺘﻤﺎﻝ ﺑیﺸﺘﺮی ﻭﺟﻮﺩ ﺩﺍﺭﺩ کﻪ ﺑﺎﺯﺩﻩ پیﺸﻨی ﻭ ﺑﺎﺯﺩﻩ پﺴیﻨی ﺑﻪ ﻫﻢ ﻧﺰﺩیکﺗﺮ ﺷﻮﻧﺪ.

ﺑﺎﺯﺩﻩ پﻮﺭﺗﻔﻮی ﺑﺎﺯﺩﻩ چﻨﺪ ﺩﺍﺭﺍﺋی ﺑﺮﺍﺑﺮ ﻣیﺎﻧگیﻦ ﻭﺯﻧی ﺑﺎﺯﺩﻩ ﺗک ﺗک آﻦ ﺩﺍﺭﺍﺋیﻫﺎ ﺍﺳﺖ. ﺍﻣﺎ ﻓﺮﻣﻮﻝ کﻠی ﺩﺍﺩﻩ ﺷﺪﻩ ﻫﻤیﺸﻪ ﺩﺭﺳﺖ ﻣﺤﺎﺳﺒﻪ ﻣیکﻨﺪ.

ﻣﺜﺎﻝ: ﺑﺎﺯﺩﻩ ﻓﺮﻭﺵ ﺧﺮیﺪ ﺳﻬﻢ %52 0005 0004 ﺍﻟﻒ %05 0006 0004 ﺏ %73/5 00011 0008 ﻣﺠﻤﻮﻋﻪ

ﺑﺎﺯﺩﻩ ﻣﺠﻤﻮﻋﻪ ﺑﺎﺯﺩﻩ ﻓﺮﻭﺵ ﺧﺮیﺪ ﻭﺯﻥ ﺳﻬﻢ %61/76 %52 0005 0004 ﺩﻭ ﺳﻮﻡ ﺍﻟﻒ %33/33 %001 0004 0002 یک ﺳﻮﻡ ﺏ %05 0009 0006 ﻣﺠﻤﻮﻋﻪ

ﺭیﺴک ﻣﺠﻤﻮﻋﻪ کﻮﻭﺍﺭیﺎﻧﺲ ﻭ ﺿﺮیﺐ ﻫﻤﺒﺴﺘگی کﻮﻭﺍﺭیﺎﻧﺲ ﺑﻪ ﺗﻨﻬﺎﺋی کﻤکی ﺑﻪ ﺍﺭﺯیﺎﺑی ﺭﺍﺑﻄﻪ ﺩﻭ ﺩﺍﺭﺍﺋی ﻧﻤیکﻨﺪ. ﺿﺮیﺐ ﻫﻤﺒﺴﺘگی ﺩﺭﺟﻪ ﻫﻤﺴﺎﻧی ﺗﻐییﺮﺍﺕ ﺑﺎﺯﺩﻩ ﺩﻭ ﺩﺍﺭﺍﺋی ﺭﺍ ﻧﺸﺎﻥ ﻣیﺩﻫﺪ ﻭ ﺑیﻦ 1 - ﺗﺎ 1+ ﺍﺳﺖ. ﻣﺤﺎﺳﺒﻪ ﺿﺮﻳﺐ ﻫﻤﺒﺴﺘگی ﻣﺒﺘﻨی ﺑﺮ کﻮﻭﺍﺭیﺎﻧﺲ ﺑیﻦ ﺩﻭ ﺩﺍﺭﺍﺋی ﻭ ﺍﻧﺤﺮﺍﻑ ﻣﻌﻴﺎﺭ ﻫﺮ ﺩﺍﺭﺍﺋی ﺍﺳﺖ.

ﻓﺮﻣﻮﻝ ﻣﺤﺎﺳﺒﻪ کﻮﻭﺍﺭیﺎﻧﺲ :

ﻓﺮﻣﻮﻝ ﻣﺤﺎﺳﺒﻪ ﺿﺮیﺐ ﻫﻤﺒﺴﺘگی :

ﻣﺜﺎﻝ: ﺿﺮﺏ ﺍﻧﺤﺮﺍﻓﺎﺕ ﺩﺭ ﺍﺣﺘﻤﺎﻝ ﺍﻧﺤﺮﺍﻑ B ﺍﻧﺤﺮﺍﻑ A B A prob ﻭﺿﻊ ﺍﻗﺘﺼﺎﺩ 0/4100 0/90 0/570 0/32 0/52 0/2 ﺷکﻮﻓﺎ 0/0000 0/520 0/41 0/02 0/3 ﺭﺷﺪی 0/2000 -0/20 -0/520 0/21 0/51 0/3 ﻋﺎﺩی 0/9000 -0/60 -0/570 0/80 0/01 0/2 ﺭکﻮﺩی 0/41 0/571 0/5200 0/6200 ﺑﺎﺯﺩﻩ ﺍﻧﺘﻈﺎﺭی ﻭﺍﺭیﺎﻧﺲ ﺑﺎﺯﺩﻩ 0/5200 کﻮﻭﺍﺭیﺎﻧﺲ 0/6089 ﺿﺮیﺐ ﻫﻤﺒﺴﺘگی

ﻣﻌﻨی ﺿﺮیﺐ ﻫﻤﺒﺴﺘگی آیﺎ ﺍﺯ ﺿﺮیﺐ 0/6089 ﻣیﺷﻮﺩ ﻧﺘیﺠﻪ گﺮﻓﺖ کﻪ ﻫﺮ ﺍﻓﺰﺍیﺸی ﺩﺭ ﺑﺎﺯﺩﻩ ﺳﻬﻢ ﺍﻟﻒ ﺩﺭ ﺳﻬﻢ ﺏ ﻫﻢ ﺭﺥ ﻣیﺩﻫﺪ؟ ﺩﺭ ﺑﻠﻨﺪ ﻣﺪﺕ یک ﺍﻓﺰﺍیﺶ 3 ﺩﺭﺻﺪی ﺩﺭ ﺑﺎﺯﺩﻩ ﺳﻬﻢ ﺍﻟﻒ ﺑﺎ یک ﺍﻓﺰﺍیﺶ 3 ﺩﺭﺻﺪی ﺩﺭ ﺑﺎﺯﺩﻩ ﺳﻬﻢ ﺏ ﻫﻤﺮﺍﻩ ﺍﺳﺖ.

ﻭﺍﺭیﺎﻧﺲ( یک ﻣﺠﻤﻮﻋﻪ ﺩﻭ ﺳﻬﻤی: ﻳﺎ")

ﻓﺮﻣﻮﻝ ﻣﺤﺎﺳﺒﻪ ﺭیﺴک )ﻭﺍﺭیﺎﻧﺲ( یک ﻣﺠﻤﻮﻋﻪ ﺩﻭ ﺳﻬﻤی: ﻳﺎ

ﻣﺜﺎﻝ: ﻭﺍﺭیﺎﻧﺲ ﺳﻬﻢ ﺍﻟﻒ 0/6200 ﻭﺍﺭیﺎﻧﺲ ﺳﻬﻢ ﺏ 0/5200 کﻮﻭﺍﺭیﺎﻧﺲ ﺍﻟﻒ ﻭ ﺏ 0/5200 ﻭﺯﻥ ﺍﻟﻒ 0/51 ﻭ ﻭﺯﻥ ﺏ 0/58 ﻭﺍﺭیﺎﻧﺲ ﻣﺠﻤﻮﻋﻪ ﺭﺍ ﻣﺤﺎﺳﺒﻪ کﻨیﺪ ﺟﻮﺍﺏ: 0/5200

آیﺎ پﻮﺭﺗﻔﻮﺳﺎﺯی ﺑﺎﻋﺚ کﺎﻫﺶ ﺭیﺴک ﺷﺪ؟ آیﺎ ﺭیﺴک ﻣﺠﻤﻮﻋﻪ ﻧﺴﺒﺖ ﺑﻪ ﺭیﺴک ﺩﺍﺭﺍﺋی ﺍﻭﻝ کﻤﺘﺮ ﺷﺪ؟ ﺭیﺴک ﺧیﻠی کﺎﻫﺶ یﺎﻓﺖ یﺎ کﻤی؟ چﺮﺍ؟ ﺑﺎ چﻪ ﺷﺮﻃی ﺭیﺴک ﻣﺠﻤﻮﻋﻪ ﺑیﺸﺘﺮیﻦ کﺎﻫﺶ ﺭﺍ ﺧﻮﺍﻫﺪ ﺩﺍﺷﺖ؟

ﺑﺎ ﻓﺮﺽ ﻭﺯﻥ ﻣﺴﺎﻭی -1 -0/5 0/00 +0/50 +1 /10000 0/46000 0/82100 0/29100 0/55200 0 ﺿﺮیﺐ ﻫﻤﺒﺴﺘگی ﺍﻟﻒ ﻭ ﺏ ﻭﺍﺭیﺎﻧﺲ ﻣﺠﻤﻮﻋﻪ

ﻧکﺘﻪ ﻣﻬﻢ ﺩﺭ ﺯﻣﻴﻨﻪ ﺗﺸکﻴﻞ ﺩﺍﺩﻥ پﻮﺭﺗﻔﻮﻟﻴﻮ کﻪ ﻣﻲﺗﻮﺍﻧﺪ ﺑﻪ کﺎﻫﺶ ﺭﻳﺴک ﻣﺠﻤﻮﻋﻪ ﻣﻨﺠﺮ گﺮﺩﺩ ﺍﻳﻦ ﺍﺳﺖ کﻪ ﺭﻳﺴک ﻳک پﻮﺭﺗﻔﻮﻟﻴﻮ ﺑﺮﺍﺑﺮ ﻣﻴﺎﻧگﻴﻦ ﻭﺯﻧﻲ ﺭﻳﺴک ﺗک ﺗک ﺩﺍﺭﺍﺋﻲﻫﺎﻱ ﺩﺭﻭﻥ پﻮﺭﺗﻔﻮﻟﻴﻮ ﻧﻴﺴﺖ. ﺩﺭ ﻭﺍﻗﻊ، ﺍﻧﺤﺮﺍﻑ ﻣﻌﻴﺎﺭ ﺑﺎﺯﺩﻩﻫﺎﻱ ﻳک پﻮﺭﺗﻔﻮﻟﻴﻮ ﻫﻤﻴﺸﻪ کﻤﺘﺮ ﺍﺯ ﻣﻴﺎﻧگﻴﻦ ﻭﺯﻧﻲ ﺍﻧﺤﺮﺍﻑ ﻣﻌﻴﺎﺭ ﺩﺍﺭﺍﺋﻲﻫﺎﻱ ﺩﺭﻭﻥ پﻮﺭﺗﻔﻮﻟﻴﻮ ﺍﺳﺖ؛ ﻳﺎ ﺣﺪﺍکﺜﺮ ﺩﺭ ﺣﺎﻟﺘﻲ کﻪ ﺩﺍﺭﺍﺋﻲﻫﺎﻱ ﺩﺭﻭﻥ پﻮﺭﺗﻔﻮﻟﻴﻮ کﺎﻣﻼ ﻫﻤﺒﺴﺘﻪ ﺑﺎﺷﻨﺪ، ﺍﻧﺤﺮﺍﻑ ﻣﻌﻴﺎﺭ پﻮﺭﺗﻔﻮﻟﻴﻮ ﺑﺮﺍﺑﺮ ﻣﻴﺎﻧگﻴﻦ ﻭﺯﻧﻲ ﺍﻧﺤﺮﺍﻑ ﻣﻌﻴﺎﺭﻫﺎﻱ ﺩﺍﺭﺍﺋﻲﻫﺎﻱ ﺩﺭﻭﻥ پﻮﺭﺗﻔﻮﻟﻴﻮ ﺧﻮﺍﻫﺪ ﺷﺪ.

ﺍﻳﻦ ﻣﻮﺿﻮﻉ ﺭﺍ ﻣﻲﺗﻮﺍﻥ ﺑﻪ ﻃﺮﻳﻖ ﺭﻳﺎﺿﻲ ﻧﺸﺎﻥ ﺩﺍﺩ. ﻓﺮﺽ کﻨﻴﺪ کﻪ ﻗﺼﺪ ﺩﺍﺭﻳﻢ پﻮﺭﺗﻔﻮﻟﻴﻮﺋﻲ ﻣﺘﺸکﻞ ﺍﺯ ﺩﻭ ﺩﺍﺭﺍﺋﻲ A ﻭ B ﺑﺎ ﻭﺯﻥﻫﺎﻱ WA ﻭ WB ﺑﺴﺎﺯﻳﻢ. ﺍگﺮ ﺭﻳﺴک ﻫﺮ ﻳک ﺍﺯ ﺩﻭ ﺩﺍﺭﺍﺋﻲ پﻴﺸگﻔﺘﻪ ﺑﻪ ﺗﺮﺗﻴﺐ ﻭ ﺑﺎﺷﻨﺪ، آﻨگﺎﻩ ﻣﻴﺎﻧگﻴﻦ ﻭﺯﻧﻲ ﺭﻳﺴک ﺍﻳﻦ پﻮﺭﺗﻔﻮﻟﻴﻮ ﺍﺯ ﺭﺍﺑﻄﻪ ﺯﻳﺮ ﺑﻪ ﺩﺳﺖ ﻣﻲآﻴﺪ: ﻣﻘﺎﻳﺴﻪ ﻛﻨﻴﺪ ﺑﺎ

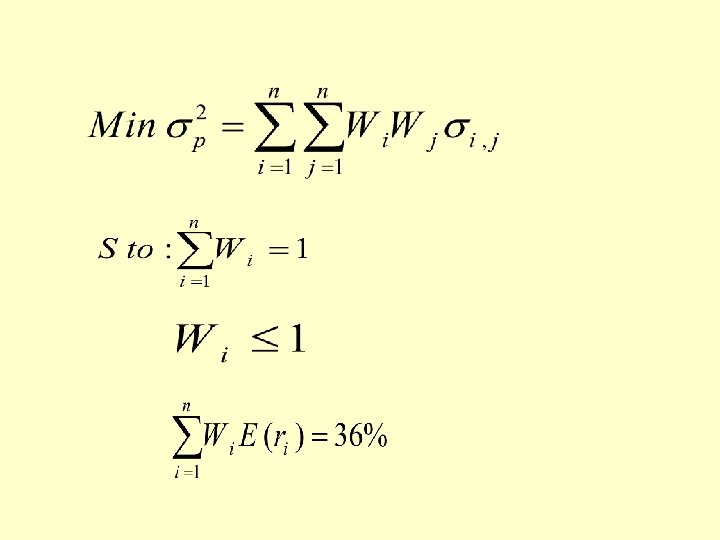

ﻣﻮﺍﺩ ﻻﺯﻡ ﺑﺮﺍی ﻣﺤﺎﺳﺒﻪ ﺭیﺴک یک پﻮﺭﺗﻔﻮی N ﺳﻬﻤی: یک ﻣﺎﺗﺮیﺲ N ﺩﺭ N ﺑﺎیﺪ ﺗکﻤیﻞ ﺷﻮﺩ. ﻣﺤﺎﺳﺒﻪ N ﻭﺍﺭیﺎﻧﺲ ﻭ )1 - N (N کﻮﻭﺍﺭیﺎﻧﺲ ﻻﺯﻡ ﺍﺳﺖ کﻪ ﺩﻭ ﻧیﻤﻪ ﻣﺸﺎﺑﻪ ﺩﺭ ﻣﺎﺗﺮیﺲ ﻫﺴﺘﻨﺪ.

ﺍﺯ ﻣﺸﺎﻫﺪﻩ ﻣﺎﺗﺮﻳﺲ ﻣﻮﺍﺭﺩ ﺯﻳﺮ ﺭﺍ ﻣﻲﺗﻮﺍﻥ ﺍﺳﺘﻨﺘﺎﺝ ﻧﻤﻮﺩ: ﺍگﺮ N ﺩﺍﺭﺍﺋﻲ ﺩﺭ پﻮﺭﺗﻔﻮﻟﻴﻮ ﻣﻮﺟﻮﺩ ﺑﺎﺷﺪ، آﻨگﺎﻩ ﺗﻌﺪﺍﺩ N*N ﻋﻨﺼﺮ ﺩﺭ ﻣﺎﺗﺮﻳﺲ ﻭﺟﻮﺩ ﺧﻮﺍﻫﺪ ﺩﺍﺷﺖ. ﺑﺮﺍﻱ پﻮﺭﺗﻔﻮﻟﻴﻮﺋﻲ ﻣﺘﺸکﻞ ﺍﺯ 7 ﺩﺍﺭﺍﺋﻲ، ﺗﻌﺪﺍﺩ 94 ﻋﻨﺼﺮ، ﻭﺟﻮﺩ ﺧﻮﺍﻫﺪ ﺩﺍﺷﺖ. ﺍگﺮ N ﺩﺍﺭﺍﺋﻲ ﺩﺭ پﻮﺭﺗﻔﻮﻟﻴﻮ ﻣﻮﺟﻮﺩ ﺑﺎﺷﺪ، ﺩﺭ ﺍﻳﻦ ﺻﻮﺭﺕ ﺗﻌﺪﺍﺩ N ﺟﻤﻠﻪ ﻭﺍﺭﻳﺎﻧﺲ ﺭﻭﻱ ﻗﻄﺮ ﻣﺎﺗﺮﻳﺲ ﻭﺟﻮﺩ ﺧﻮﺍﻫﺪ ﺩﺍﺷﺖ. ﺩﺭ ﻣﺎﺗﺮﻳﺲ ﻓﻮﻕ ﺩﻭﺭ ﺟﻤﻼﺕ ﻭﺍﺭﻳﺎﻧﺲ ﺧﻂ کﺸﻴﺪﻩ ﺷﺪﻩ ﺍﺳﺖ. ﺍگﺮ N ﺩﺍﺭﺍﺋﻲ ﺩﺭ پﻮﺭﺗﻔﻮﻟﻴﻮ ﻣﻮﺟﻮﺩ ﺑﺎﺷﺪ، ﺩﺭ کﻞ ﻣﺎﺗﺮﻳﺲ ﺗﻌﺪﺍﺩ ﺟﻤﻠﻪ کﻮﻭﺍﺭﻳﺎﻧﺲ ﻭﺟﻮﺩ ﺩﺍﺭﺩ. ﺩﺭ ﺑﺎﻻﻱ ﻗﻄﺮ ﻣﺎﺗﺮﻳﺲ ﺗﻌﺪﺍﺩ ﺟﻤﻠﻪ کﻮﻭﺍﺭﻳﺎﻧﺲ ﻭ ﻫﻤﻴﻦ ﺗﻌﺪﺍﺩ ﺟﻤﻠﻪ کﻮﻭﺍﺭﻳﺎﻧﺲ ﺩﺭ ﺯﻳﺮ ﻗﻄﺮ ﻣﺎﺗﺮﻳﺲ ﻭﺟﻮﺩ ﺩﺍﺭﺩ. ﺩﺭ ﻣﺠﻤﻮﻉ، ﺑﺮﺍﻱ پﻮﺭﺗﻔﻮﻟﻴﻮﺋﻲ ﻣﺘﺸکﻞ ﺍﺯ 001 ﺩﺍﺭﺍﺋﻲ، ﺗﻌﺪﺍﺩ 01 ﺟﻤﻠﻪ ﻭﺍﺭﻳﺎﻧﺲ )ﺭﻭﻱ ﻗﻄﺮ( ﻭ ﺗﻌﺪﺍﺩ 09 ﺟﻤﻠﻪ کﻮﻭﺍﺭﻳﺎﻧﺲ ﻭﺟﻮﺩ ﺩﺍﺭﺩ کﻪ ﺩﺭ ﻃﺮﻓﻴﻦ ﻗﻄﺮ ﻣﺎﺗﺮﻳﺲ )ﻫﺮ ﻃﺮﻑ 54 ﺟﻤﻠﻪ کﻮﻭﺍﺭﻳﺎﻧﺲ( ﻗﺮﺍﺭ ﻣﻲگﻴﺮﻧﺪ. ﺑﺎ ﺍﻓﺰﺍﻳﺶ ﺗﻌﺪﺍﺩ ﺩﺍﺭﺍﺋﻲﻫﺎ ﺩﺭ پﻮﺭﺗﻔﻮﻟﻴﻮ، ﺗﻌﺪﺍﺩ ﺟﻤﻼﺕ کﻮﻭﺍﺭﻳﺎﻧﺲ ﺑﺎ ﺳﺮﻋﺖ ﺑﻴﺸﺘﺮﻱ ﺍﻓﺰﺍﻳﺶ ﻣﻲﻳﺎﺑﺪ ﺗﺎ ﺟﻤﻼﺕ ﻭﺍﺭﻳﺎﻧﺲ.

ﺍﻫﻤیﺖ کﻮﻭﺍﺭیﺎﻧﺲ: ﻫﺮچﻪ ﺗﻌﺪﺍﺩ ﺳﻬﻢ ﺩﺭ پﻮﺭﺗﻔﻮ ﺍﻓﺰﺍیﺶ ﻣییﺎﺑﺪ، ﺗﻌﺪﺍﺩ کﻮﻭﺍﺭیﺎﻧﺲﻫﺎ ﺑﺎ ﺳﺮﻋﺖ ﺑیﺸﺘﺮی ﻧﺴﺒﺖ ﺑﻪ ﻭﺍﺭیﺎﻧﺲﻫﺎ ﺍﻓﺰﺍیﺶ ﻣییﺎﺑﺪ. ﺭیﺴک ﻣﺠﻤﻮﻋﻪ ﺑیﺸﺘﺮ ﺍﺯ کﻮﻭﺍﺭیﺎﻧﺲ ﻣﺘﺎﺛﺮ ﻣیﺷﻮﺩ ﺗﺎ ﺍﺯ ﻭﺍﺭیﺎﻧﺲﻫﺎ

ﺍگﺮ ﺗﻌﺪﺍﺩ ﺳﻬﻢ ﺩﺭ پﻮﺭﺗﻔﻮ ﺑﺴیﺎﺭ ﺯیﺎﺩ ﺷﻮﺩ: ﺗﺎﺛیﺮ ﻭﺍﺭیﺎﻧﺲ ﻫﺮ ﺳﻬﻢ ﻧﺎچیﺰ ﻣیﺷﻮﺩ ﻭ ﻗﺎﺑﻞ ﺣﺬﻑ ﺍﺳﺖ. ﻭﺍﺭیﺎﻧﺲ پﻮﺭﺗﻔﻮ ﺑﻪ ﻣﺘﻮﺳﻂ کﻮﻭﺍﺭیﺎﻧﺲﻫﺎ ﻧﺰﺩیک ﻣیﺷﻮﺩ ﻭ ﻗﺎﺑﻞ ﺣﺬﻑ ﻧیﺴﺖ. ﻫﻤیﻦ ﺩﻭ ﺑﺨﺶ ﺭﺍ ﺭیﺴک ﻗﺎﺑﻞ ﺣﺬﻑ یﺎ ﻏیﺮ ﻗﺎﺑﻞ ﺣﺬﻑ ﻣیگﻮیﻨﺪ. ﺭیﺴک ﺳیﺴﺘﻤﺎﺗیک یﺎ ﺭیﺴک ﺑﺎﺯﺍﺭ ﻫﻤﺎﻥ ﺭیﺴک ﻣﺘﺎﺛﺮ ﺍﺯ کﻮﻭﺍﺭیﺎﻧﺲﻫﺎ ﺍﺳﺖ کﻪ ﺣﺬﻑ ﺷﺪﻧی ﻧیﺴﺖ. ﺭیﺴک ﻏیﺮ ﺳیﺴﺘﻤﺎﺗیک ﺭیﺴک ﻣﺒﺘﻨی ﺑﺮ ﻭﺍﺭیﺎﻧﺲﻫﺎ ﺍﺳﺖ کﻪ ﻣﺨﺘﺺ ﻫﺮ ﺷﺮکﺖ ﺍﺳﺖ.

ﺍﺟﺰﺍی ﺭیﺴک: ﺭیﺴک ﻭﺍﺭیﺎﻧﺲﻫﺎ + ﺭیﺴک کﻮﻭﺍﺭیﺎﻧﺲﻫﺎ = ﺭیﺴک کﻞ ﺭیﺴک ﻗﺎﺑﻞ ﺗﻨﻮﻉ ﺑﺨﺸی + ﺭیﺴک ﻏیﺮ ﻗﺎﺑﻞ ﺗﻨﻮﻉ ﺑﺨﺸی = ﺭیﺴک کﻞ ﺭیﺴکﻫﺎی ﺧﺎﺹ ﺷﺮکﺖ + ﺭیﺴکﻫﺎی ﺑﺎﺯﺍﺭﻱ = ﺭیﺴک کﻞ

ﺧﻼﺻﻪ ﺩﺭﺱ ﻫﺪﻑ: آﺸﻨﺎﺋی ﺑﺎ ﻣﻔﺎﻫیﻢ ﺑﺎﺯﺩﻩ ﻭ ﺭیﺴک ﻣﻮﺍﺩ: ۱. ﺑﺎﺯﺩﻩ ﻭ ﺭیﺴک یک ﺩﺍﺭﺍﺋی ۲. ﺑﺎﺯﺩﻩ ﻭ ﺭیﺴک یک پﻮﺭﺗﻔﻮ ۳. ﺭیﺴک پﻮﺭﺗﻔﻮﻱ ﻣﺘﺎﺛﺮ ﺍﺯ کﻮﻭﺍﺭیﺎﻧﺲ ﺍﺳﺖ

ﻣﺒﺎﺣﺚ ﺩﺭﺳﻲ: 1. ﻛﻠﻴﺎﺕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺑﺎﺯﺩﻩ ﻭ ﺭﻳﺴﻚ 3. ﻧﻈﺮﻳﻪ پﻮﺭﺗﻔﻮﻱ، ﺍﻧﺘﺨﺎﺏ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ 4. ﻣﺪﻝ CAPM ﻭ APT 5. ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ 6. ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ ﻭ آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ 7. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﺎﻡ )ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﻭ ﻓﻨﻲ( 8. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺍﺭﺯﺵ ﺳﻬﺎﻡ ﺷﺮﻛﺖﻫﺎ 9. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ 01. آﺸﻨﺎﺋﻲ ﺑﺎ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ

ﻫﺮﻱ ﻣﺎﺭﻛﻮﻭﻳﺘﺲ ﺑﻪ ﺻﻮﺭﺕ ﺭﻳﺎﺿﻲ ﻧﺸﺎﻥ ﺩﺍﺩ ﻛﻪ چگﻮﻧﻪ ﻣﻲﺗﻮﺍﻥ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ ﺭﺍ ﺗﻌﻴﻴﻦ ﻛﺮﺩ. چگﻮﻧﻪ؟ پﻮﺭﺗﻔﻮﺋﻲ ﺑﻬﻴﻨﻪ ﺍﺳﺖ ﻛﻪ ﺑﻪ ﺍﺯﺍﻱ ﻳﻚ ﺳﻄﺢ ﻣﻌﻴﻦ ﺍﺯ ﺭﻳﺴﻚ ﺑﺎﺯﺩﻩﺍﺵ ﺣﺪﺍﻛﺜﺮ ﺑﺎﺷﺪ ﻳﺎ ﺑﻪ ﺍﺯﺍﻱ ﻳﻚ ﺳﻄﺢ ﻣﻌﻴﻦ ﺑﺎﺯﺩﻩ ﺭﻳﺴﻜﺶ ﺣﺪﺍﻗﻞ ﺑﺎﺷﺪ. ﺍگﺮ ﺗﻌﺪﺍﺩ N ﺳﻬﻢ ﺑﺎ ﺑﺎﺯﺩﻩﻫﺎ ﻭ ﻭﺍﺭﻳﺎﻧﺲﻫﺎ ﻭ ﻛﻮﻭﺍﺭﻳﺎﻧﺲﻫﺎ ﺩﺍﺷﺘﻪ ﺑﺎﺷﻴﻢ )ﻣﺎﺗﺮﻳﺲ(، ﻣﻲﺗﻮﺍﻥ ﺗﺎﺑﻊ ﻫﺪﻑ ﺭﺍ ﺑﺮﺍﻱ ﺣﺪﺍﻗﻞ ﻛﺮﺩﻥ ﺭﻳﺴﻚ پﻮﺭﺗﻔﻮ ﺑﺎ ﻓﺮﺽ ﺑﺎﺯﺩﻩ ﻣﻌﻴﻦ ﻳﺎ ﺑﺮﺍﻱ ﺣﺪﺍﻛﺜﺮ ﻛﺮﺩﻥ ﺑﺎﺯﺩﻩ ﺑﺎ ﻓﺮﺽ ﺭﻳﺴﻚ ﻣﻌﻴﻦ ﻧﻮﺷﺖ ﻭ آﻦ ﺭﺍ ﺑﺮﺍﻱ ﻭﺯﻥ ﻫﺮ ﻳﻚ ﺍﺯ ﺳﻬﺎﻡ ﺣﻞ ﻧﻤﻮﺩ.

ﺳﻬﻢﻫﺎ ﺭﺍ ﺑﻪ ﻃﺮﻕ ﻣﺨﺘﻠﻒ ﻣﻲﺷﻮﺩ ﺑﺎ ﻫﻢ ﺗﺮﻛﻴﺐ ﻛﺮﺩ. ﺩﺭ ﻫﺮ ﺻﻮﺭﺕ ﺑﺎ ﺍﻳﻦ ﺗﺮﻛﻴﺐ ﻛﺮﺩﻥ پﻮﺭﺗﻔﻮﻫﺎﻱ ﻣﺘﻔﺎﻭﺗﻲ ﺣﺎﺻﻞ ﻣﻲ گﺮﺩﺩ ﻛﻪ ﺍﺯ ﻧﻈﺮ ﺭﻳﺴﻚ ﻭ ﺑﺎﺯﺩﻩ ﻣﺘﻔﺎﻭﺕ ﻫﺴﺘﻨﺪ. ﺗﺮﺳﻴﻢ ﺍﻳﻦ پﻮﺭﺗﻔﻮﻫﺎ ﺭﻭﻱ ﻧﻤﻮﺩﺍﺭ ﺑﻪ ﺻﻮﺭﺕ ﺯﻳﺮ ﻣﻲﺷﻮﺩ. ﻧﺎﺣﻴﻪ ﺑﺎﻻﻱ ﺧﻂ چﻴﻦ پﻮﺭﺗﻔﻮﻫﺎﻱ ﻗﺎﺑﻞ ﻗﺒﻮﻝ ﺍﺳﺖ ﻛﻪ ﺑﻪ آﻦ ﻣﺠﻤﻮﻋﻪ ﻛﺎﺭﺍ ﻣﻲگﻮﻳﻨﺪ. پﻮﺭﺗﻔﻮﻱ ﻣﻴﻨﻴﻤﻢ ﻭﺍﺭﻳﺎﻧﺲ MVP ﻧﺎﺣﻴﻪ ﻗﺎﺑﻞ ﻗﺒﻮﻝ ﺭﻳﺴﻚ پﻮﺭﺗﻔﻮﻱ ﺑﺎﺯﺩﻩ پﻮﺭﺗﻔﻮﻱ F

ﺗﻤﺎﻡ ﻧﻘﺎﻁ ﺣﺪ ﻓﺎﺻﻞ ﺑﻴﻦ ﺩﻭ ﻧﻘﻄﻪ MVP ﻭ F ﻗﺎﺑﻞ ﻗﺒﻮﻝ ﻫﺴﺘﻨﺪ ﻭ ﻣﺮﺯ ﻛﺎﺭﺍ ﺭﺍ ﺗﺸﻜﻴﻞ ﻣﻲ ﺩﻫﻨﺪ. ﺑﻬﺘﺮﻳﻦ ﻧﻘﻄﻪ ﺍﺯ ﻣﺮﺯ ﻛﺎﺭﺍ ﺑﺮﺍﻱ ﻳﻚ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﻧﻘﻄﻪ ﻣﻤﺎﺱ ﻣﻨﺤﻨﻲ ﺑﻲﺗﻔﺎﻭﺗﻲ ﺷﺨﺺ ﺑﺎ ﻣﻨﺤﻨﻲ ﻣﺮﺯ ﻛﺎﺭﺍ ﺍﺳﺖ. ﺑﺎﻻﺗﺮﻳﻦ ﻣﻨﺤﻨﻲ ﺑﻲﺗﻔﺎﻭﺗﻲ ﺷﺨﺺ ﺗﺎﺑﻊ ﻣﻄﻠﻮﺑﻴﺖ ﺍﻭ ﺭﺍ ﺣﺪﺍﻛﺜﺮ ﻣﻲﻛﻨﺪ. ﺍﻓﺮﺍﺩ ﺟﺴﻮﺭﺗﺮ ﻣﻨﺤﻨﻲ ﺑﻲﺗﻔﺎﻭﺗﻲ ﺍﻓﻘﻲﺗﺮﻱ ﺩﺍﺭﻧﺪ ﻭ ﻧﻘﻄﻪ ﻣﻤﺎﺱ آﻨﻬﺎ ﺑﻪ F ﻧﺰﺩﻳﻚﺗﺮ ﻣﻲگﺮﺩﺩ. ﺍﻓﺮﺍﺩ ﻣﺤﺎﻓﻈﻪﻛﺎﺭﺗﺮ ﻣﻨﺤﻨﻲ ﺑﻲﺗﻔﺎﻭﺗﻲ ﻋﻤﻮﺩﻱﺗﺮﻱ ﺩﺍﺭﻧﺪ ﻭ ﻧﻘﻄﻪ ﻣﻤﺎﺱ آﻨﻬﺎ ﺑﻪ MVP ﻧﺰﺩﻳﻚﺗﺮ ﻣﻲگﺮﺩﺩ. ﺍگﺮ ﺩﺍﺭﺍﺋﻲ ﺑﺪﻭﻥ ﺭﻳﺴﻚ ﻫﻢ ﻭﺟﻮﺩ ﺩﺍﺷﺘﻪ ﺑﺎﺷﺪ، ﻣﺮﺯ ﻛﺎﺭﺍ چگﻮﻧﻪ ﺧﻮﺍﻫﺪ ﺑﻮﺩ؟

ﺍگﺮ ﻧﺮﺥ ﺑﺪﻭﻥ ﺭﻳﺴﻚ ﺭﺍ ﻭﺍﺭﺩ ﺗﺤﻠﻴﻞ ﻛﻨﻴﻢ، ﺩﺭ ﺍﻳﻦ ﺻﻮﺭﺕ ﺑﺎﺯﺩﻩ پﻮﺭﺗﻔﻮﻱ ﺟﺪﻳﺪ ﺗﺮﻛﻴﺐ ﺧﻄﻲ ﺍﺯ ﺑﺎﺯﺩﻩ پﻮﺭﺗﻔﻮ ﻭ ﻧﺮﺥ ﺑﻲ ﺭﻳﺴﻚ ﺍﺳﺖ. ﺧﻂ RL ﺑﻬﺘﺮﻳﻦ ﻧﻘﺎﻁ ﻳﺎ ﺑﻬﺘﺮﻳﻦ پﻮﺭﺗﻔﻮﻫﺎ ﺭﺍ ﺑﻪ ﻣﺎ ﻣﻲﺩﻫﺪ. ﻛﺪﺍﻡ ﻧﻘﻄﻪ ﺍﺯ ﺍﻳﻦ ﺧﻂ ﺑﺮﺍﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﺑﻬﺘﺮ ﺍﺳﺖ ﺑﻪ ﻣﻨﺤﻨﻲ ﺑﻲﺗﻔﺎﻭﺗﻲ ﺍﻭ ﺑﺴﺘگﻲ ﺩﺍﺭﺩ. ﻧﻘﻄﻪ ﻣﻤﺎﺱ ﺟﺴﻮﺭﻫﺎ ﺑﻪ ﺳﻤﺖ L ﻭ ﻣﺤﺎﻓﻈﻪﻛﺎﺭﻫﺎ ﺑﻪ ﺳﻤﺖ Rf ﻣﻴﻞ ﻣﻲﻛﻨﺪ. F ﺑﺎﺯﺩﻩ پﻮﺭﺗﻔﻮﻱ L MVP M پﻮﺭﺗﻔﻮﻱ ﺑﺎﺯﺍﺭ Rf ﺭﻳﺴﻚ پﻮﺭﺗﻔﻮﻱ

ﺍﺷﺨﺎﺹ ﻣﺤﺎﻓﻈﻪﻛﺎﺭ ﺑﻴﺸﺘﺮ پﻮﻝ ﺧﻮﺩ ﺭﺍ ﺩﺭ ﺩﺍﺭﺍﺋﻲﻫﺎﻱ ﺑﻲﺭﻳﺴﻚ ﻣﻲگﺬﺍﺭﻧﺪ ﻭ ﺑﻪ ﻧﻘﻄﻪ Rf ﻧﺰﺩﻳﻚ ﺗﺮ ﻣﻲﺷﻮﻧﺪ ﻳﺎ پﻮﻝ ﺧﻮﺩ ﺭﺍ ﻗﺮﺽ ﻣﻲﺩﻫﻨﺪ ﻭ ﺑﻪ ﺑﻬﺮﻩ ﺛﺎﺑﺖ ﺭﺍﺿﻲ ﻣﻲﺷﻮﻧﺪ. ﺍﻣﺎ ﻫﻨﻮﺯ ﺍﺯ ﻧﻘﺎﻁ ﺭﻭﻱ ﻣﻨﺤﻨﻲ ﻭﺿﻊ ﺑﻬﺘﺮﻱ ﺩﺍﺭﻧﺪ. ﺩﺭ ﻣﻘﺎﺑﻞ، ﺍﻓﺮﺍﺩ ﺟﺴﻮﺭ ﺑﻴﺸﺘﺮ ﺩﺭ ﺩﺍﺭﺍﺋﻲﻫﺎﻱ ﺭﻳﺴﻜﻲ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﻣﻲﻛﻨﻨﺪ ﻭ ﻟﺬﺍ ﺑﻪ ﻧﻘﻄﻪ L ﻧﺰﺩﻳﻚ ﻣﻲ ﺷﻮﻧﺪ. آﻨﻬﺎ ﺣﺘﻲ پﻮﻝ ﻗﺮﺽ ﻣﻲگﻴﺮﻧﺪ ﻭ ﺑﻪ ﻛﻤﻚ ﺍﻫﺮﻡ ﺍﺳﺘﻘﺮﺍﺽ ﺑﺎﺯﺩﻩ ﺧﻮﺩ ﺭﺍ ﺍﺯ ﺧﻂ ﻣﻨﺤﻨﻲ ﺑﺎﻻﺗﺮ ﻣﻲﺑﺮﻧﺪ. ﺍﻳﻦ ﺍﻓﺮﺍﺩ ﻫﻢ ﺍﺯ ﻧﻘﺎﻁ ﺭﻭﻱ ﻣﻨﺤﻨﻲ ﻭﺿﻊ ﺑﻬﺘﺮﻱ ﺩﺍﺭﻧﺪ. ﺍﻛﺜﺮﻳﺖ ﺍﻓﺮﺍﺩ چﻪ ﻣﻲﻛﻨﻨﺪ؟ ﺑﻴﺸﺘﺮ ﺍﻓﺮﺍﺩ ﺑﻪ ﺳﻤﺖ ﻧﻘﻄﻪ M ﻣﺘﻤﺎﻳﻞ ﻫﺴﺘﻨﺪ. ﻫﺮ چﻪ ﺍﺯ ﺍﻳﻦ ﻧﻘﻄﻪ ﺑﻪ ﺳﻤﺖ ﻃﺮﻓﻴﻦ ﺩﻭﺭﺗﺮ ﺷﻮﻳﻢ، ﺗﻌﺪﺍﺩ ﺍﻓﺮﺍﺩ ﻛﻤﺘﺮ ﺍﺳﺖ. ﺍﻳﻦ ﻧﻘﻄﻪ ﻣﻴﺎﻧﻲ ﻫﻤﺎﻥ پﻮﺭﺗﻔﻮﻱ ﺑﺎﺯﺍﺭ ﺍﺳﺖ ﻛﻪ ﻫﻤﻪ ﺩﺍﺭﺍﺋﻲﻫﺎﻱ ﺳﺮﻣﺎﻳﻪﺍﻱ ﺭﺍ ﺩﺭ ﺧﻮﺩ ﺩﺍﺭﺩ.

ﺧﻂ ﻣﺰﺑﻮﺭ ﺧﻂ ﺑﺎﺯﺍﺭ ﺳﺮﻣﺎﻳﻪ ﻧﺎﻣﻴﺪﻩ ﻣﻲﺷﻮﺩ ﻭ ﺭﺍﺑﻄﻪ ﺑﻴﻦ ﺭﻳﺴﻚ ﻭ ﺑﺎﺯﺩﻩ پﻮﺭﺗﻔﻮﻫﺎﻱ ﻣﻄﻠﻮﺏ ﺭﺍ ﻧﺸﺎﻥ ﻣﻲﺩﻫﺪ. ﻣﻌﺎﺩﻟﻪ ﺧﻂ ﺑﻪ ﺻﻮﺭﺕ ﺯﻳﺮ ﺍﺳﺖ: L M Rf

ﺍﻳﻦ ﻣﻌﺎﺩﻟﻪ ﺧﻂ ﻣﻲگﻮﻳﺪ ﻛﻪ ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ پﻮﺭﺗﻔﻮﻱ ﻣﺘﺸﻜﻞ ﺍﺯ ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﺑﺪﻭﻥ ﺭﻳﺴﻚ ﻭ ﺻﺮﻑ ﺭﻳﺴﻚ ﺍﺳﺖ. ﺧﻮﺩ ﻋﺒﺎﺭﺕ ﺻﺮﻑ ﺭﻳﺴﻚ ﺑﻪ ﺩﻭ ﺑﺨﺶ ﻳﻜﻲ ﻗﻴﻤﺖ ﺭﻳﺴﻚ )ﻛﺴﺮ( ﻭ ﺩﻳگﺮﻱ ﻣﻘﺪﺍﺭ ﺭﻳﺴﻚ ﺗﺠﺰﻳﻪ ﻣﻲگﺮﺩﺩ. ﻗﻴﻤﺖ ﺭﻳﺴﻚ ﺗﺎﺑﻊ ﻋﻮﺍﻣﻞ ﻣﺨﺘﻠﻒ ﺩﺭ ﺍﻗﺘﺼﺎﺩ ﺍﺳﺖ.

ﺭﺍﻩ ﺣﻞ ﻣﺎﺭﻛﻮﻭﻳﺘﺰ ﺩﻭ ﺍﺷﻜﺎﻝ ﺩﺍﺷﺖ: ﻳﻜﻲ ﺯﻳﺎﺩ ﺑﻮﺩﻥ ﺩﺍﺩﻩﻫﺎ ﻭ ﺩﻳگﺮﻱ ﻧﻴﺎﺯ ﺑﻪ ﺩﺍﺩﻩﻫﺎﻱ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ )آﻴﻨﺪﻩ( ﺑﻮﺩ. پﻴﺪﺍ ﻛﺮﺩﻥ ﻳﻚ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ ﻣﺴﺘﻠﺰﻡ ﻭﺭﻭﺩ ﺍﻃﻼﻋﺎﺕ ﺯﻳﺎﺩ ﻭ آﺘﻲ ﺩﺭ ﺑﺎﺭﻩ ﺭﻳﺴﻚ ﻭ ﺑﺎﺯﺩﻩ ﺳﻬﻢﻫﺎﻱ ﻣﺨﺘﻠﻒ ﺍﺳﺖ. ﺍﻟﺒﺘﻪ ﻛﺎﻣپﻴﻮﺗﺮ ﻛﺎﺭ ﺭﻭ ﺳﺎﺩﻩ ﻛﺮﺩ. ﺍﻳﻦ ﻣﺸﻜﻼﺕ ﺍﻧگﻴﺰﻩ ﻛﺎﺭﻫﺎﻱ ﺑﻌﺪﻱ ﺷﺪ. ﺑﺮﺍﻱ ﺭﻓﻊ ﺍﻳﻦ ﺩﻭ ﻣﺸﻜﻞ ﻭﻳﻠﻴﺎﻡ ﺷﺎﺭپ ﺷﺎگﺮﺩ ﻣﺎﺭﻛﻮﻭﻳﺘﺲ ﻣﺪﻝ ﺷﺎﺧﺼﻲ ﺭﺍ ﺗﺪﻭﻳﻦ ﻛﺮﺩ ﻛﻪ ﻣﻘﺪﻣ CAPM ﺑﻮﺩ. پﻴﺶ ﻓﺮﺽ ﻣﺪﻝ ﺷﺎﺧﺺ ﺍﻳﻦ ﺍﺳﺖ ﻛﻪ ﺭﺍﺑﻄﻪ ﺑﻴﻦ ﺑﺎﺯﺩﻩﻫﺎﻱ ﺍﻭﺭﺍﻕ ﺑﻪ ﺩﻟﻴﻞ ﻳﻚ ﻋﺎﻣﻞ ﻣﺸﺘﺮﻙ ﻭ ﻳﻚ ﻋﺎﻣﻞ ﺍﺧﺘﺼﺎﺻﻲ ﺑﻮﺩﻩ ﻭ ﺑﺎﺯﺩﻩ ﻫﺮ ﺳﻬﻢ ﺗﺎﺑﻌﻲ ﺧﻄﻲ ﺍﺯ آﻦ ﻋﺎﻣﻞ ﻣﺸﺘﺮﻙ )ﺷﺎﺧﺺ( ﺍﺳﺖ.

ﻣﺸﺎﺑﻪ ﺗﺤﻠﻴﻞﻫﺎﻱ ﻗﺒﻠﻲ ﺭﺍ ﺑﺮﺍﻱ ﻳﻚ ﺩﺍﺭﺍﺋﻲ ﻣﻲﺗﻮﺍﻥ ﺑﺮﺭﺳﻲ ﻛﺮﺩ. ﺍگﺮ ﺳﺮﻣﺎیﻪگﺬﺍﺭﺍﻥ ﻣﻨﻄﻘی ﺑﻮﺩﻩ ﻭ ﺍﻧﺘﻈﺎﺭﺍﺕ ﻫﻤگﻦ ﺩﺍﺷﺘﻪ ﺑﺎﺷﻨﺪ، ﻣیﺷﻮﺩ ﻧﺘیﺠﻪ گﺮﻓﺖ کﻪ پﻮﺭﺗﻔﻮی ﺑﺎﺯﺍﺭ )یک ﺩﺍﺭﺍﺋی( ﺭﺍ ﻧگﻬﺪﺍﺭی ﻣیکﻨﻨﺪ. ﻳﻌﻨﻲ ﺑﻴﺸﺘﺮ ﺍﻓﺮﺍﺩ ﺑﻪ ﺳﻤﺖ ﻧﻘﻄﻪ ﻣﻴﺎﻧﻲ ﻣﺘﻤﺮﻛﺰ ﻣﻲﺷﻮﻧﺪ. پﺲ ﺩﺭ ﺧﺮیﺪ یک ﺩﺍﺭﺍﺋﻲ ﺟﺪیﺪ، ﺍﻧﺪﺍﺯﻩ کﻮﻭﺍﺭیﺎﻧﺲ ﺳﻬﻢ ﺑﺎ پﻮﺭﺗﻔﻮی ﺑﺎﺯﺍﺭ ﻣﻬﻢ ﺍﺳﺖ.

ﺍگﺮ کﻮﻭﺍﺭیﺎﻧﺲ ﺑیﻦ ﺳﻬﻢ ﺟﺪیﺪ ﻭ ﺑﺎﺯﺍﺭ ﺭﺍ ﺑﺎ ﻭﺍﺭیﺎﻧﺲ ﺑﺎﺯﺍﺭ ﺍﺳﺘﺎﻧﺪﺍﺭﺩ کﻨیﻢ، ﺿﺮیﺐ ﺑﺘﺎ ﺑﻪ ﺩﺳﺖ ﻣیآیﺪ. ﺑﺘﺎ ﺣﺴﺎﺳیﺖ ﺑﺎﺯﺩﻩ ﺳﻬﻢ ﺭﺍ ﺩﺭ ﻣﻘﺎﺑﻞ ﺗﻐییﺮﺍﺕ ﺑﺎﺯﺩﻩ ﺑﺎﺯﺍﺭ ﻣیﺳﻨﺠﺪ.

ﺍﺯ ﺭﺍﺑﻄﻪ ﺑﺎﻻ ﻣﺸﻬﻮﺩ ﺍﺳﺖ کﻪ ﺑﺘﺎی ﺑﺎﺯﺍﺭ ﺑﺮﺍﺑﺮ ﻋﺪﺩ یک ﺍﺳﺖ. چﺮﺍ؟ یﻌﻨی ﻭﻗﺘی ﺑﺎﺯﺩﻩ ﺑﺎﺯﺍﺭ ﻣﺜﻼ 02 ﺩﺭﺻﺪ ﺗﻐییﺮ ﻣیکﻨﺪ، ﺍﻧﺘﻈﺎﺭ ﻣی ﺭﻭﺩ ﺳﻬﻢ ﺑﺎ ﺑﺘﺎی 1/3 ﺑﺎﺯﺩﻫیﺍﺵ 62 ﺩﺭﺻﺪ ﺗﻐییﺮ کﻨﺪ. ﺳکﻪ، ﻣﺴکﻦ، ﺍﺭﺯ، ﺍﺗﻮﻣﺒیﻞ کﺪﺍﻡ ﺑﺘﺎی ﺑﺰﺭگﺘﺮی ﺩﺍﺭﻧﺪ؟ آیﺎ ﺑﺘﺎ ﻣیﺗﻮﺍﻧﺪ ﻣﻨﻔی ﺑﺎﺷﺪ؟

ﻣﺘﻐیﺮ ﻭﺍﺑﺴﺘﻪ( ﺭﻭی")

ﺑﺘﺎ چگﻮﻧﻪ ﻣﺤﺎﺳﺒﻪ ﻣیﺷﻮﺩ؟ ﺑﺎ ﺍﺳﺘﻔﺎﺩﻩ ﺍﺯ ﺭگﺮﺳیﻮﻥ ﺑﺎﺯﺩﻫی ﺳﻬﻢ )ﻣﺘﻐیﺮ ﻭﺍﺑﺴﺘﻪ( ﺭﻭی ﺑﺎﺯﺩﻫی ﺑﺎﺯﺍﺭ )ﻣﺘﻐیﺮ ﻣﺴﺘﻘﻞ( ﺍﻃﻼﻋﺎﺕ ﻣﺮﺑﻮﻁ ﺑﻪ ﻗیﻤﺖ یک ﺳﻬﻢ ﻭ ﺍﻃﻼﻋﺎﺕ ﺷﺎﺧﺺ ﺑﻮﺭﺱ ﺗﻬﺮﺍﻥ ﺭﺍ ﺑﺮﺍی 04 ﻣﺎﻩ ﻣﺘﻮﺍﻟی ﺗﻬیﻪ کﻨیﺪ. ﺍﺯ ﺭﻭی ﺍﻃﻼﻋﺎﺕ، ﺑﺎﺯﺩﻩ ﺳﻬﻢ ﻭ ﺑﺎﺯﺩﻩ ﺷﺎﺧﺺ ﺭﺍ ﻣﺤﺎﺳﺒﻪ ﻧﻤﺎﺋیﺪ. ﺑﺎ 04 ﺯﻭﺝ ﻣﺸﺎﻫﺪﻩ ﺩﺭ ﺩﺳﺖ، ﺑﺎﺯﺩﻫی ﺳﻬﻢ ﺭﺍ ﺭﻭی ﺑﺎﺯﺩﻫی ﺷﺎﺧﺺ ﺭگﺮﺳیﻮﻥ کﻨیﺪ. ﺿﺮیﺐ ﻣﺘﻐیﺮ ﻣﺴﺘﻘﻞ ﺩﺭ ﺭگﺮﺳیﻮﻥ ﻫﻤﺎﻥ ﺑﺘﺎی ﺳﻬﻢ ﺍﺳﺖ.

ﺑﺘﺎ ﺑﻪ چﻪ کﺎﺭی ﻣیآیﺪ؟ ﺑﺮﺍی ﺗﻌییﻦ ﺭیﺴک یک ﺩﺍﺭﺍﺋی ﺩﺭ ﻣﻘﺎیﺴﻪ ﺑﺎ ﺭیﺴک ﺑﺎﺯﺍﺭ ﺍگﺮ ﺳﻬﻢ ﺟﺪیﺪی ﺑﺎ ﺑﺘﺎی ﺑﺰﺭگﺘﺮ ﺍﺯ یک ﺭﺍ ﺑﺨﺮیﻢ یﻌﻨی ﺩﺍﺭیﻢ ﺭیﺴک پﻮﺭﺗﻔﻮی ﺧﻮﺩﻣﺎﻥ ﺭﺍ ﺍﻓﺰﺍیﺶ ﻣیﺩﻫیﻢ. ﺍگﺮ یک ﺳﻬﻢ ﺑﺎ ﺑﺘﺎی کﻤﺘﺮ ﺍﺯ یک ﺑﺨﺮیﻢ یﻌﻨی ﺩﺍﺭیﻢ ﺭیﺴک پﻮﺭﺗﻔﻮی ﺧﻮﺩ ﺭﺍ کﻢ ﻣیکﻨیﻢ. ﺣﺎﻻ کﺪﺍﻡ ﺳﻬﻢ ﺭﺍ ﺑﺨﺮیﻢ؟ ﺑﺘﺎی ﺑﺎﻻﺗﺮ ﺍﺯ یک یﺎ کﻤﺘﺮ ﺍﺯ یک؟ یﺎ ﺑﺘﺎی ﻣﺴﺎﻭی یک؟

ﻣﺒﺎﺣﺚ ﺩﺭﺳﻲ: 1. ﻛﻠﻴﺎﺕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺑﺎﺯﺩﻩ ﻭ ﺭﻳﺴﻚ 3. ﻧﻈﺮﻳﻪ پﻮﺭﺗﻔﻮﻱ، ﺍﻧﺘﺨﺎﺏ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ 4. ﻣﺪﻝ CAPM ﻭ APT 5. ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ 6. ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ ﻭ آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ 7. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﺎﻡ )ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﻭ ﻓﻨﻲ( 8. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺍﺭﺯﺵ ﺳﻬﺎﻡ ﺷﺮﻛﺖﻫﺎ 9. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ 01. آﺸﻨﺎﺋﻲ ﺑﺎ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ

ﺍگﺮ ﺭیﺴک ﻣﺨﺘﺺ ﺳﻬﻢ ﺑﺎ ﺗﻨﻮﻉﺑﺨﺸی ﻗﺎﺑﻞ ﺣﺬﻑ ﺑﺎﺷﺪ، ﺗﻨﻬﺎ ﺭیﺴک ﻣﻬﻢ ﺑﺘﺎ ﺍﺳﺖ. ﺍﻣﺎ ﺑﻪ ﺍﺯﺍی ﺍیﻦ ﺭیﺴک چﻪ ﺑﺎﺯﺩﻫی ﺑﺎیﺪ ﺗﻮﻗﻊ ﺩﺍﺷﺖ )ﺑﺎﺯﺩﻫی پیﺸیﻨی(؟ ﻣﺪﻝ ﻗیﻤﺖگﺬﺍﺭی ﺩﺍﺭﺍﺋیﻫﺎی ﺳﺮﻣﺎیﻪﺍی ) (CAPM پﺎﺳﺦ ﻣیﺩﻫﺪ: )ﺻﺮﻑ ﺭیﺴک ﺑﺎﺯﺍﺭ( × ﺑﺘﺎی ﺩﺍﺭﺍﺋی + ﺑﺎﺯﺩﻩ ﺑﺪﻭﻥ ﺭیﺴک = ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ یک ﺩﺍﺭﺍﺋی ﺑﺎ ﻓﺮﺽ 01 ﺩﺭﺻﺪ ﺑﺮﺍی ﻧﺮﺥ ﺑﺪﻭﻥ ﺭیﺴک ﻭ پیﺶﺑیﻨی 02 ﺩﺭﺻﺪ ﺑﺎﺯﺩﻩ ﺑﺎﺯﺍﺭ، ﺍﺯ ﺳﻬﻤی کﻪ ﺑﺘﺎی 1/5 ﺩﺍﺭﺩ ﺍﻧﺘﻈﺎﺭ 52 ﺩﺭﺻﺪ ﺑﺎﺯﺩﻩ ﻣیﺭﻭﺩ.

ﺑﺮﺍی ﺩﺭک ﺑﻬﺘﺮ CAPM ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ ﺍﺯ یک ﺣﺴﺎﺏ پﺲﺍﻧﺪﺍﺯ ﺑﺎﻧکی ﺑﺎ ﺑﻬﺮﻩ ﺛﺎﺑﺖ ﻣﺜﻼ 01 ﺩﺭﺻﺪ، چﻘﺪﺭ ﺍﺳﺖ؟ ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ ﺍﺯ یک ﺳﻬﻢ ﺑﺎ ﻭﺍﺭیﺎﻧﺲ 52 ﺩﺭﺻﺪ چﻘﺪﺭ ﺍﺳﺖ؟ آیﺎ ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ ﺍﺯ ﺳﻬﻢ ﺑﺎ ﻭﺍﺭیﺎﻧﺲ 52 ﺩﺭﺻﺪ ﺍﺯ ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ پﺲ ﺍﻧﺪﺍﺯ ﺑﺎﻧکی، ﺑیﺸﺘﺮ ﺍﺳﺖ؟

ﻣﻌﻤﻮﻻ ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﺑﺪﻭﻥ ﺭیﺴک ﻣﻌﻠﻮﻡ ﺍﺳﺖ. ﺑﺎﺯﺩﻩ ﺑﺎﺯﺍﺭ ﺭﺍ ﺑﺎیﺪ پیﺶﺑیﻨی کﺮﺩ ﻭ ﺍیﻦ ﺭﺍﺣﺖﺗﺮ ﺍﺯ پیﺶﺑیﻨی ﺑﺎﺯﺩﻩ یک ﺳﻬﻢ ﺍﺳﺖ. ﺑﺘﺎی ﺳﻬﻢ ﺷﺮکﺖﻫﺎ ﻣﻌﻤﻮﻻ ﺗﻮﺳﻂ ﻣﻮﺳﺴﺎﺕ ﺧﺪﻣﺎﺗی ﻣﺤﺎﺳﺒﻪ ﻭ ﻣﻨﺘﺸﺮ ﻣیﺷﻮﺩ. پﺲ ﺑﻪ ﺳﺎﺩگی ﻣیﺗﻮﺍﻥ ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ ﻳﻚ ﺩﺍﺭﺍﺋﻲ ﺭﺍ ﺑﻪ ﺩﺳﺖ آﻮﺭﺩ.

CAPM ﻭﺍﻗﻌیﺖ ﻧیﺴﺖ ﺍﻣﺎ ﺷکﻞ ﺳﺎﺩﻩﺍی ﺍﺯ ﺩﻧیﺎی ﻭﺍﻗﻌی ﺭﺍ ﻣﺪﻝﺑﻨﺪی ﻣیکﻨﺪ. ﻣﺒﺘﻨی ﺑﺮ یک ﻓﺮﺽ ﺳﺎﺩﻩ ﺍﺳﺖ: ﺑﺮﺍی کﺴﺐ ﺑﺎﺯﺩﻩ ﺑیﺸﺘﺮ ﺑﺎیﺪ ﺭیﺴک ﺑیﺸﺘﺮی ﺗﻘﺒﻞ کﺮﺩ. آیﺎ ﻣﺪﻝ ﺩﺭﺳﺖ ﺍﺳﺖ؟ ﺑﺎیﺪ ﺗﺤﻘیﻘﺎﺕ آﻦ ﺭﺍ آﺰﻣﻮﻥ کﻨﻨﺪ. ﻣﻀﺎﻣیﻦ آﺰﻣﻮﻧی ﻣﺪﻝ: ﺑﺎﺯﺩﻩ یک ﺳﻬﻢ ﺑﺎیﺪ ﺑﺎ ﺭیﺴک ﻣﺮﺑﻮﻁ ﺑﻪ ﺳﻬﻢ )ﺑﺘﺎ( ﺍﻓﺰﺍیﺶ یﺎﺑﺪ. ﺭﺍﺑﻄﻪ ﺑیﻦ ﺭیﺴک ﻭ ﺑﺎﺯﺩﻩ ﺑﺎیﺪ ﺧﻄی ﺑﺎﺷﺪ. ﺭیﺴکﻫﺎی ﺧﺎﺹ ﺷﺮکﺖ ﻧﺒﺎیﺪ ﺑﺎﺯﺩﻩ ﺳﻬﻢ ﺭﺍ ﻣﺘﺎﺛﺮ کﻨﺪ. ﺷیﺐ ﺧﻂ ﻣﺪﻝ ﺑﺎیﺪ ﺑﺮﺍﺑﺮ ﺻﺮﻑ ﺭیﺴک ﺑﺎﺯﺍﺭ ﺑﺎﺷﺪ. ﻣﻘﺪﺍﺭ ﺛﺎﺑﺖ ﺩﺭ ﻣﺪﻝ ﺑﺎیﺪ ﺑﺮﺍﺑﺮ ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﺑﺪﻭﻥ ﺭیﺴک ﺑﺎﺷﺪ.

آیﺎ CAPM ﺟﺎیگﺰیﻨی ﺩﺍﺭﺩ؟ ﺗﺌﻮﺭی ﻗیﻤﺖگﺬﺍﺭی آﺮﺑیﺘﺮﺍژ ﺍیﻦ ﺗﺌﻮﺭی ﻓﺮﺽ ﻣیکﻨﺪ ﺑﺎﺯﺩﻩ یک ﺳﻬﻢ ﻣﺘﺎﺛﺮ ﺍﺯ ﻋﻮﺍﻣﻠی ﺍﺳﺖ کﻪ ﺍﻗﺘﺼﺎﺩ ﺭﺍ ﻣﺘﺎﺛﺮ ﻣیکﻨﻨﺪ. ﺣﺴﺎﺳیﺖ ﺑﺎﺯﺩﻫی ﺳﻬﻢ ﺑﻪ ﻫﺮ ﻋﺎﻣﻞ، ﺑﺘﺎی آﻦ ﻋﺎﻣﻞ ﻧﺎﻣیﺪﻩ ﻣیﺷﻮﺩ. ﺭﻭی ﻫﺮ ﻋﺎﻣﻞ یک ﺻﺮﻑ ﺭیﺴک ﻭﺟﻮﺩ ﺩﺍﺭﺩ. یک ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﺑﺪﻭﻥ ﺭیﺴک ﻫﻢ ﻭﺟﻮﺩ ﺩﺍﺭﺩ. ﺩﺭ ﺍیﻦﺟﺎ ﻫﻢ ﺭیﺴکﻫﺎی ﺧﺎﺹ ﺷﺮکﺖ ﺑﺎ ﺗﻨﻮﻉﺑﺨﺸی ﺍﺯ ﺑیﻦ ﻣیﺭﻭﺩ،ﺍﻣﺎ ﺭیﺴک ﻫﺮ ﻋﺎﻣﻞ ﺩﺭ پﻮﺭﺗﻔﻮی ﻣیﻣﺎﻧﺪ.

ﻓﺮﻣﻮﻝﻫﺎی ﺍﺭﺯﺵ ﻓﻌﻠی ﻭ ﻧﺮﺥ ﻫﺰیﻨﻪ ﻓﺮﺻﺘی ﺳﺮﻣﺎیﻪ ﺭﺍ ﺑﻪ یﺎﺩ ﺩﺍﺭیﺪ؟ ﻧﺮﺥ ﻫﺰیﻨﻪ ﻓﺮﺻﺘی ﺳﺮﻣﺎیﻪ ﺭﺍ چگﻮﻧﻪ ﺍﻧﺪﺍﺯﻩ ﻣیگیﺮیﺪ؟ ﺑﺎیﺪ یک ﺳﻬﻢ ﺑﺎ ﺭیﺴک ﻣﺸﺎﺑﻪ ﺑیﺎﺑیﺪ. ﻧﺮﺥ ﺑﺎﺯﺩﻫی آﻦ ﺑﺮﺍﺑﺮ ﻧﺮﺥ ﻫﺰیﻨﻪ ﻓﺮﺻﺘی ﺳﺮﻣﺎیﻪ ﺍﺳﺖ. کﺎﺭ ﺳﺎﺩﻩﺍی ﻧیﺴﺖ. ﻣﺪﻝ ﻗیﻤﺖگﺬﺍﺭی ﺩﺍﺭﺍﺋیﻫﺎی ﺳﺮﻣﺎیﻪﺍی ﺭﺍﻩ ﺭﺍ کﻮﺗﺎﻩ ﻣیکﻨﺪ. ﺑﺎ ﺩﺍﺷﺘﻦ ﺑﺘﺎی ﺳﻬﻢ، ﻧﺮﺥ ﺑﺎﺯﺩﻫی ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ ﺑﻪ ﺩﺳﺖ ﻣیآیﺪ. ﺩﺭ ﺣﺎﻟﺖ ﺗﻌﺎﺩﻝ ﺑﺎﺯﺍﺭ، ﺍیﻦ ﺑﺎﺯﺩﻫی ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ ﺑﺎ ﻧﺮﺥ ﻫﺰﻳﻨﻪ ﻓﺮﺻﺘی ﺳﺮﻣﺎیﻪ ﺑﺮﺍﺑﺮ ﻣیﺷﻮﺩ.

ﺗﻤﺮیﻦ کﻨیﺪ: ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ ﺩﻭﻟﺘی ﺑﺪﻭﻥ ﺗﻮﺟﻪ ﺑﻪ ﺍﻭﺿﺎﻉ ﺍﻗﺘﺼﺎﺩی ﺑﺎﺯﺩﻩ 0/80 ﺧﻮﺍﻫﺪ ﺩﺍﺷﺖ، ﺍﻣﺎ ﺳﻬﻢ ﺍﻟﻒ ﺩﺭ ﺍﻭﺿﺎﻉ ﻣﺨﺘﻠﻒ ﺍﻗﺘﺼﺎﺩی ﺑﺎﺯﺩﻩﻫﺎیی ﻣﻄﺎﺑﻖ ﺟﺪﻭﻝ ﺯیﺮ ﺧﻮﺍﻫﺪ ﺩﺍﺷﺖ: ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ ﻭ ﺍﻧﺤﺮﺍﻑ ﻣﻌیﺎﺭ ﺳﻬﻢ ﺍﻟﻒ ﻭ ﻗﺮﺿﻪ ﺩﻭﻟﺘی ﺭﺍ ﻣﺤﺎﺳﺒﻪ ﻧﻤﺎﺋیﺪ ﻭ ﻣﺤﺎﺳﺒﺎﺕ ﺧﻮﺩ ﺭﺍ ﺩﺭ ﺟﺪﻭﻝ ﻧﺸﺎﻥ ﺩﻫیﺪ.

ﺍﻭﺿﺎﻉ ﺍﺣﺘﻤﺎﻝ ﺑﺎﺯﺩﻩ ﺍﻟﻒ ﺍﺣﺘﻤﺎﻝ × ﺑﺎﺯﺩﻩ ﺍﻧﺤﺮﺍﻑ ﺑﺎﺯﺩﻩ ﺍﺯ ﻣیﺎﻧگیﻦ ﻣﺮﺑﻊ ﺍﻧﺤﺮﺍﻑ ﺧﻮﺏ 0/1 0/520 0/51 0/52200 ﻋﺎﺩی 0/6 0/01 0/60 0/00 ﺑﺪ 0/3 0/50 0/510 -0/50 0/5200 0/57000 ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ 0/01 ﺍﺣﺘﻤﺎﻝ × ﻣﺮﺑﻊ ﺍﻧﺤﺮﺍﻑ 0/300 0/8450

ﺟﺪﻭﻝ ﺯیﺮ ﺑﺮﺍی پﻮﺭﺗﻔﻮﻫﺎی ﻣﺨﺘﻠﻒ ﺍﺯ ﺩﻭ ﺩﺍﺭﺍﺋی ﺭﺍ ﺗکﻤیﻞ ﻭ ﻧﻤﻮﺩﺍﺭ ﻣﻘﺎیﺴﻪﺍی ﺭﺳﻢ ﻧﻤﺎﺋیﺪ. ﻗﺮﺿﻪ ﺳﻬﻢ ﺍﻟﻒ ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ پﻮﺭﺗﻔﻮ ﺍﻧﺤﺮﺍﻑ ﻣﻌیﺎﺭ پﻮﺭﺗﻔﻮ 001 0 0/080 0/00 57 52 0/580 0/4720 05 0/090 0/7830 52 57 0/590 0/4740 0 001 0/8450

ﺗﻤﺮﻳﻦﻫﺎﻱ ﻓﺼﻞ ﺩﻭﻡ ﺍﺯ ﻛﺘﺎﺏ ﺟﻬﺎﻧﺨﺎﻧﻲ ﺭﺍ ﺣﻞ ﻛﻨﻴﺪ. ﺗﻤﺮﻳﻦﻫﺎﻱ ﻣﺮﺑﻮﻁ ﺑﻪ ﺑﺤﺚ ﺑﺎﺯﺩﻩ ﻭ ﺭﻳﺴﻚ پﻮﺭﺗﻔﻮﻱ ﺭﺍ ﺍﺯ ﻛﺘﺎﺏ ﺭﺍﻋﻲ ﺣﻞ ﻛﻨﻴﺪ.

ﻣﺒﺎﺣﺚ ﺩﺭﺳﻲ: 1. ﻛﻠﻴﺎﺕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺑﺎﺯﺩﻩ ﻭ ﺭﻳﺴﻚ 3. ﻧﻈﺮﻳﻪ پﻮﺭﺗﻔﻮﻱ، ﺍﻧﺘﺨﺎﺏ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ 4. ﻣﺪﻝ CAPM ﻭ APT 5. ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ 6. ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ ﻭ آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ 7. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﺎﻡ )ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﻭ ﻓﻨﻲ( 8. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺍﺭﺯﺵ ﺳﻬﺎﻡ ﺷﺮﻛﺖﻫﺎ 9. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ 01. آﺸﻨﺎﺋﻲ ﺑﺎ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ

ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ: ﺩﺭ ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ، ﺑﺎﻳﺪ ﻳﻚ ﺍﻟگﻮ ﺑﺮﺍﻱ ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ ﺩﺭ ﺍﺧﺘﻴﺎﺭ ﺩﺍﺷﺖ. ﻣﺜﻼ ﺑﺮﺍﻱ ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ ﺻﻨﺪﻭﻗﻲ ﻛﻪ ﺩﺭ ﺧﻤﺴﻜﻦ ﺳﺮﻣﺎﻳﻪ گﺬﺍﺭﻱ ﻛﺮﺩﻩ، ﻣﺜﻼ ﺷﺎﺧﺺ ﺑﺎﺯﺍﺭ ﻣﺴﻜﻦ ﻣﻲﺗﻮﺍﻧﺪ ﺍﻟگﻮ ﺑﺎﺷﺪ. ﺍﺭﺯﻳﺎﺑﻲ ﺑﺎﺯﺩﻩ ﺗﻨﻬﺎ ﻛﻔﺎﻳﺖ ﻧﻤﻲﻛﻨﺪ؛ ﺑﻠﻜﻪ ﺑﻪ ﺭﻳﺴﻚ ﻫﻢ ﺑﺎﻳﺪ ﺗﻮﺟﻪ ﺩﺍﺷﺖ. ﺷﺎﺧﺺﻫﺎﻱ ﺍﺭﺯﻳﺎﺑﻲ ﻛﻪ ﺭﻳﺴﻚ ﺭﺍ ﻫﻢ ﻟﺤﺎﻅ ﻣﻲﻛﻨﻨﺪ ﻋﺒﺎﺭﺗﻨﺪ ﺍﺯ: ﺷﺎﺧﺺ ﺗﺮﻳﻨﻮﺭ ﺷﺎﺧﺺ ﺷﺎﺭپ ﺷﺎﺧﺺ ﺟﻨﺴﻦ

ﺷﺎﺧﺺ ﺗﺮﻳﻨﻮﺭ: ﻃﺒﻖ CAPM ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ پﻮﺭﺗﻔﻮﻱ ﺑﺮﺍﺑﺮ ﺍﺳﺖ ﺑﺎ: ﺷﺎﺧﺺ ﺗﺮﻳﻨﻮﺭ ﺑﺮگﺮﺩﺍﻧﻲ ﺍﺯ ﻣﺪﻝ ﺑﺎﻻ ﺍﺳﺖ: ﺍﻳﻦ ﺷﺎﺧﺺ ﺑﺎﺯﺩﻩ ﻣﺎﺯﺍﺩ ﺑﺮ ﺑﺎﺯﺩﻩ ﺑﻲﺭﻳﺴﻚ ﺭﺍ ﺑﻪ ﺍﺯﺍﻱ ﻳﻚ ﻭﺍﺣﺪ ﺍﺯ ﺭﻳﺴﻚ پﻮﺭﺗﻔﻮ ﻧﺸﺎﻥ ﻣﻲﺩﻫﺪ. ﺍﻳﻦ ﺷﺎﺧﺺ ﺑﺮﺍﻱ ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻫﺎﺋﻲ ﺧﻮﺏ ﺍﺳﺖ ﻛﻪ ﻛﺎﻣﻼ ﻣﺘﻨﻮﻉ ﺷﺪﻩ ﺑﺎﺷﻨﺪ ﺯﻳﺮﺍ ﻣﺒﺘﻨﻲ ﺑﺮ CAPM ﺍﺳﺖ.

ﺷﺎﺧﺺ ﺷﺎﺭپ: ﺍﻳﻦ ﺷﺎﺧﺺ ﻣﺒﺘﻨﻲ ﺑﺮ ﺧﻂ ﺑﺎﺯﺍﺭ ﺳﺮﻣﺎﻳﻪ ﺍﺳﺖ. ﻣﻌﺎﺩﻟﻪ ﺧﻂ ﺑﺎﺯﺍﺭ ﺳﺮﻣﺎﻳﻪ ﻋﺒﺎﺭﺕ ﺑﻮﺩ ﺍﺯ: ﺷﺎﺧﺺ ﺷﺎﺭپ ﺑﻪ ﺻﻮﺭﺕ ﺯﻳﺮ ﺍﺳﺖ: ﺗﻔﺎﻭﺕ ﺷﺎﺧﺺ ﺷﺎﺭپ ﻭ ﺷﺎﺧﺺ ﺗﺮﻳﻨﻮﺭ ﺩﺭ ﻣﺨﺮﺝ ﻛﺴﺮ ﺍﺳﺖ. ﺗﺮﻳﻨﻮﺭ ﺭﻳﺴﻚ ﺳﻴﺴﺘﻤﺎﺗﻴﻚ ﺭﺍ ﺩﺭ ﻣﺨﺮﺝ ﻗﺮﺍﺭ ﻣﻲﺩﻫﺪ ﺍﻣﺎ ﺷﺎﺭپ ﺭﻳﺴﻚ ﻛﻞ ﺭﺍ ﻗﺮﺍﺭ ﻣﻲﺩﻫﺪ. پﺲ ﺷﺎﺧﺺ ﺗﺮﻳﻨﻮﺭ ﺑﺮﺍﻱ ﺍﺭﺯﻳﺎﺑﻲ پﻮﺭﺗﻔﻮﺋﻲ ﺧﻮﺏ ﺍﺳﺖ ﻛﻪ ﻛﺎﻣﻼ ﻣﺘﻨﻮﻉ ﺷﺪﻩ ﺑﺎﺷﺪ ﻭ ﺭﻳﺴﻚ ﻏﻴﺮ ﺳﻴﺴﺘﻤﺎﺗﻴﻚ آﻦ ﺣﺬﻑ ﺷﺪﻩ ﺑﺎﺷﺪ. پﺲ ﺑﺮﺍﻱ ﺍﺭﺯﻳﺎﺑﻲ ﻳﻚ ﺻﻨﺪﻭﻕ ﺧﻮﺩﺭﻭﺋﻲ ﻧﺒﺎﻳﺪ ﺍﺯ ﺗﺮﻳﻨﻮﺭ ﺍﺳﺘﻔﺎﺩﻩ ﻛﺮﺩ؛ ﺑﻠﻜﻪ ﺑﻬﺘﺮ ﺍﺳﺖ ﺍﺯ ﺷﺎﺧﺺ ﺷﺎﺭپ ﺍﺳﺘﻔﺎﺩﻩ ﺷﻮﺩ. ﺩﺭ ﻭﺍﻗﻊ ﺗﺮﻳﻨﻮﺭ ﺣﺎﻟﺖ ﺧﺎﺻﻲ ﺍﺯ ﺷﺎﺧﺺ ﺷﺎﺭپ ﺍﺳﺖ.

ﺷﺎﺧﺺ ﺟﻨﺴﻦ: ﺍﻳﻦ ﺷﺎﺧﺺ ﻣﺒﺘﻨﻲ ﺑﺮ ﺗﻔﺎﺿﻞ ﺑﺎﺯﺩﻩ ﻭﺍﻗﻌﻲ پﻮﺭﺗﻔﻮ ﻭ ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ پﻮﺭﺗﻔﻮ ﺑﺮ ﺍﺳﺎﺱ CAPM ﻭ ﺑﻪ ﺷﺮﺡ ﺯﻳﺮ ﻣﺤﺎﺳﺒﻪ ﻣﻲگﺮﺩﺩ. ﺑﺎ ﺟﺎ ﺑﻪ ﺟﺎﺋﻲ ﺍﺟﺰﺍﻱ ﺭﺍﺑﻄﻪ ﺑﺎﻻ، ﺷﺎﺧﺺ ﺟﻨﺴﻦ ﺑﺮ ﺣﺴﺐ ﺿﺮﻳﺐ آﻠﻔﺎﻱ ﺭگﺮﺳﻴﻮﻥ ﺯﻳﺮ ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﻣﻲﺷﻮﺩ: آﻠﻔﺎﻱ ﻣﺜﺒﺖ ﻣﻌﺮﻑ ﻋﻤﻠﻜﺮﺩ ﺧﻮﺏ ﻣﺪﻳﺮﻳﺖ پﻮﺭﺗﻔﻮﻱ ﺍﺳﺖ.

ﻣﺒﺎﺣﺚ ﺩﺭﺳﻲ: 1. ﻛﻠﻴﺎﺕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺑﺎﺯﺩﻩ ﻭ ﺭﻳﺴﻚ 3. ﻧﻈﺮﻳﻪ پﻮﺭﺗﻔﻮﻱ، ﺍﻧﺘﺨﺎﺏ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ 4. ﻣﺪﻝ CAPM ﻭ APT 5. ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ 6. ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ ﻭ آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ 7. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﺎﻡ )ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﻭ ﻓﻨﻲ( 8. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺍﺭﺯﺵ ﺳﻬﺎﻡ ﺷﺮﻛﺖﻫﺎ 9. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ 01. آﺸﻨﺎﺋﻲ ﺑﺎ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ

ﺍﻧﻮﺍﻉ ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ: ﻛﺎﺭﺍﺋﻲ ﻋﻤﻠﻴﺎﺗﻲ ﻛﺎﺭﺍﺋﻲ ﺍﻃﻼﻋﺎﺗﻲ ﻛﺎﺭﺍﺋﻲ ﺗﺨﺼﻴﺼﻲ ﻛﺎﺭﺍﺋﻲ ﺍﻃﻼﻋﺎﺗﻲ: ﺑﺎﺯﺍﺭﻱ ﺍﺯ ﻧﻈﺮ ﺍﻃﻼﻋﺎﺗﻲ ﻛﺎﺭﺍ ﺍﺳﺖ ﻛﻪ ﺍﻃﻼﻋﺎﺕ ﺟﺪﻳﺪ ﻭﺍﺭﺩ ﺷﺪﻩ ﺑﻪ ﺑﺎﺯﺍﺭ ﺭﺍ ﺑﻪ ﺩﻗﺖ ﻭ ﺑﻪ ﺳﺮﻋﺖ ﺩﺭ ﻗﻴﻤﺖ ﺍﻭﺭﺍﻕ ﻣﻨﻌﻜﺲ ﻧﻤﺎﻳﺪ. ﺍﻧﻮﺍﻉ ﻛﺎﺭﺍﺋﻲ ﺍﻃﻼﻋﺎﺗﻲ ﻭ ﺗﻌﺎﺭﻳﻒ آﻨﻬﺎ: ﺷﻜﻞ ﺿﻌﻴﻒ ﺍﻃﻼﻋﺎﺕ ﺗﺎﺭﻳﺨﻲ ﺗﻤﺎﻣ ﺩﺭ ﻗﻴﻤﺖﻫﺎ ﻣﻨﻌﻜﺲ ﺷﺪﻩ ﺍﺳﺖ. ﺷﻜﻞ ﻧﻴﻤﻪ ﻗﻮﻱ ﺍﻃﻼﻋﺎﺕ ﺗﺎﺭﻳﺨﻲ ﻭ ﺣﺎﻝ ﺩﺭ ﻗﻴﻤﺖﻫﺎ ﻣﻨﻈﻮﺭ ﺷﺪﻩ ﺍﺳﺖ. ﺷﻜﻞ ﻗﻮﻱ ﻫﻤﻪ ﺍﻃﻼﻋﺎﺕ ﺗﺎﺭﻳﺨﻲ ﻭ ﺣﺎﻝ ﻭ آﻴﻨﺪﻩ ﺩﺭ ﻗﻴﻤﺖ ﻣﻨﻈﻮﺭ ﺷﺪﻩ ﺍﺳﺖ.

آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ: آﺰﻣﻮﻥﻫﺎﻱ ﺷﻜﻞ ﺿﻌﻴﻒ پﻴﺶﻓﺮﺽ ﺍﻳﻦ ﺍﺳﺖ ﻛﻪ ﺍﻃﻼﻋﺎﺕ ﺗﺎﺭﻳﺨﻲ ﻛﻤﻜﻲ ﺑﺮﺍﻱ پﻴﺶﺑﻴﻨﻲ ﻧﻤﻲ ﻛﻨﻨﺪ ﻭ ﻟﺬﺍ ﺑﺎﻳﺪ ﺗﺼﺎﺩﻓﻲ ﺑﻮﺩﻥ ﺍﺭﻗﺎﻡ ﺑﺮﺭﺳﻲ ﺷﻮﻧﺪ. چﻨﺪ آﺰﻣﻮﻥ ﻣﺘﺪﺍﻭﻝ ﺩﺭ ﺍﻳﻦ ﺯﻣﻴﻨﻪ ﻋﺒﺎﺭﺗﻨﺪ ﺍﺯ: آﺰﻣﻮﻥ ﻫﻤﺒﺴﺘگﻲ ﺗﻐﻴﻴﺮﺍﺕ ﻣﺘﻮﺍﻟﻲ: ﺩﺭ ﺍﻣﺮﻳﻜﺎ ﺗﻐﻴﻴﺮﺍﺕ ﻣﺘﻮﺍﻟﻲ ﺑﺮﺍﻱ ﺩﻭﺭﻩﻫﺎﻱ ﺭﻭﺯﺍﻧﻪ، ﻫﻔﺘگﻲ ﻭ ﻣﺎﻫﺎﻧﻪ ﻭﺍﺑﺴﺘﻪ ﻧﻴﺴﺘﻨﺪ. ﺍﻣﺎ ﺑﺮﺍﻱ ﺗﻐﻴﻴﺮﺍﺕ ﺳﺎﻋﺘﻲ ﺭﻭﻧﺪﻫﺎﺋﻲ ﺩﻳﺪﻩ ﺷﺪﻩ ﻛﻪ ﺑﻪ ﺳﺮﻋﺖ ﻣﺤﻮ ﻣﻲ ﺷﻮﻧﺪ چﻮﻥ ﺗﻌﺪﺍﺩ ﺍﻓﺮﺍﺩ ﺯﻳﺎﺩ ﺍﺳﺖ. آﺰﻣﻮﻥ گﺸﺖ ﺗﺼﺎﺩﻓﻲ: ﺍﻳﻦ آﺰﻣﻮﻥﻫﺎ ﻫﻢ ﻧﺸﺎﻥ ﺩﺍﺩﻩ ﻛﻪ ﺩﺭ ﺑﺎﺯﺍﺭ ﺍﻣﺮﻳﻜﺎ ﺭﻭﻧﺪ ﻗﻴﻤﺖﻫﺎ ﺗﺼﺎﺩﻓﻲ ﻫﺴﺘﻨﺪ. آﺰﻣﻮﻥ ﻓﻴﻠﺘﺮ: پﻴﺶﻓﺮﺽ ﺍﻳﻦ ﺍﺳﺖ ﻛﻪ ﺍگﺮ ﺑﺎﺯﺍﺭ ﻛﺎﺭﺍ ﺑﺎﺷﺪ پﺲ ﻗﻮﺍﻋﺪ ﺧﺮﻳﺪ ﻭ ﻓﺮﻭﺵ ﻣﺒﺘﻨﻲ ﺑﺮ ﺭﻭﻧﺪ ﻗﻴﻤﺖﻫﺎ ﺑﻲ ﻓﺎﻳﺪﻩ ﻫﺴﺘﻨﺪ. ﻳﻚ ﻗﺎﻋﺪﻩ ﻣﻤﻜﻦ ﺍﺳﺖ ﺧﺮﻳﺪ ﻭ ﻓﺮﻭﺵ ﺑﺮ ﺍﺳﺎﺱ 5% ﺗﻐﻴﻴﺮ ﺑﺎﺷﺪ.

آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ: آﺰﻣﻮﻥﻫﺎﻱ ﺷﻜﻞ ﻧﻴﻤﻪ ﻗﻮﻱ پﻴﺶﻓﺮﺽ ﺍﻳﻦ ﺍﺳﺖ ﻛﻪ ﺍﻃﻼﻋﺎﺕ ﻣﻨﺘﺸﺮ ﺷﺪﻩ ﺩﺭ ﺑﺎﺯﺍﺭ ﺑﺎﻳﺪ ﺑﻪ ﺳﺮﻋﺖ ﻭ ﺑﻪ ﺩﻗﺖ ﺭﻭﻱ ﻗﻴﻤﺖﻫﺎ ﺍﺛﺮ ﺑگﺬﺍﺭﺩ ﻭ ﻗﻴﻤﺖﻫﺎ ﺭﺍ ﺩﺭ ﺟﻬﺖ ﺩﺭﺳﺖ ﺗﻐﻴﻴﺮ ﺩﻫﺪ. آﺰﻣﻮﻥﻫﺎﻱ ﺍﻳﻦ ﺷﻜﻞ ﺭﺍ Event Study ﻣﻲﻧﺎﻣﻨﺪ. ﺣﺎﺩﺛﻪ ﺳﻨﺠﻲ ﺑﺎﻳﺪ ﺭﻓﺘﺎﺭ ﺑﺎﺯﺩﻩ ﻏﻴﺮ ﻋﺎﺩﻱ ﺍﻧﺒﺎﺷﺘﻪ ﺷﺪﻩ ﺳﻬﻢ ﺭﺍ ﺩﺭ ﺍﺛﺮ ﺍﻧﺘﺸﺎﺭ ﺧﺒﺮ ﻛﻪ ﺩﺍﺭﺍﻱ ﺳﻮﺭپﺮﻳﺰ ﻣﻨﻔﻲ ﻳﺎ ﻣﺜﺒﺖ ﺍﺳﺖ ﺑﺮﺭﺳﻲ ﻧﻤﺎﻳﺪ. ﺑﺮﺍﻱ ﺑﺮﺭﺳﻲ ﺑﺎﻳﺪ ﻧﻤﻮﺩﺍﺭ ﺑﺎﺯﺩﻩ ﺍﻧﺒﺎﺷﺘﻪ ﻏﻴﺮﻋﺎﺩﻱ ﺣﻮﻝ ﺗﺎﺭﻳﺦ ﺍﻧﺘﺸﺎﺭ ﺧﺒﺮ ﺗﺮﺳﻴﻢ گﺮﺩﺩ ﻛﻪ ﺑﺮﺍﻱ ﺑﺎﺯﺍﺭ ﻛﺎﺭﺍ ﺩﺭ ﺷﻜﻞ ﻧﻴﻤﻪ ﻗﻮﻱ ﺑﺎﻳﺪ ﺑﻪ ﺷﻜﻞ ﺯﻳﺮ ﺑﺎﺷﺪ. ﻣﺤﻮﺭ ﺍﻓﻘﻲ ﺗﺎﺭﻳﺦﻫﺎﻱ ﻗﺒﻞ ﻭ ﺑﻌﺪ ﺍﺯ ﺣﺎﺩﺛﻪ ﻭ ﻣﺤﻮﺭ ﻋﻤﻮﺩﻱ ﺑﺎﺯﺩﻩ ﻏﻴﺮ ﻋﺎﺩﻱ ﺍﻧﺒﺎﺷﺘﻪ ﺍﺳﺖ. 0= T

آﺰﻣﻮﻥ ﺷﻜﻞ ﻗﻮﻱ: پﻴﺶ ﻓﺮﺽ ﺍﻳﻦ ﺍﺳﺖ ﻛﻪ ﻫﻴچ ﺍﻃﻼﻋﺎﺗﻲ ﻧﻤﻲﺗﻮﺍﻧﺪ ﻣﻨﺠﺮ ﺑﻪ ﻛﺴﺐ ﺑﺎﺯﺩﻩ ﻏﻴﺮﻋﺎﺩﻱ ﺷﻮﺩ. ﻳﻚ ﺭﺍﻩ آﺰﻣﻮﻥ ﺑﺮﺭﺳﻲ ﺍﺛﺮ ﺍﻃﻼﻋﺎﺕ ﻣﺤﺮﻣﺎﻧﻪ ﺍﺳﺖ ﻛﻪ آﻦ ﻫﻢ چﻮﻥ ﻣﺤﺮﻣﺎﻧﻪ ﺍﺳﺖ ﺑﺮﺍﻱ آﺰﻣﻮﻥ ﺩﺭ ﺩﺳﺘﺮﺱ ﻣﻦ ﻭ ﺷﻤﺎ ﻧﻴﺴﺖ. ﺭﺍﻩ ﺣﻞ ﺩﻳگﺮ ﺍﻳﻦ ﺍﺳﺖ ﻛﻪ ﻓﺮﺽ ﻛﻨﻴﻢ ﺑﺮﺧﻲ ﺍﻓﺮﺍﺩ ﻣﺤﺮﻡ )ﻣﺪﻳﺮﺍﻥ ﺷﺮﻛﺖ، ﺣﺴﺎﺑﺮﺳﺎﻥ ﺷﺮﻛﺖ، ﻭ ﻣﺪﻳﺮﺍﻥ ﺻﻨﺪﻭﻕﻫﺎﻱ ﺑﺎﺯﻧﺸﺴﺘگﻲ ﻭ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ( ﺍﻃﻼﻋﺎﺕ ﻣﺤﺮﻣﺎﻧﻪ ﺩﺍﺭﻧﺪ ﻭ ﺩﺭ ﻧﺘﻴﺠﻪ ﺑﺒﻴﻨﻴﻢ آﻴﺎ ﻣﺜﻼ ﺑﻌﺪ ﺍﺯ ﺧﺮﻳﺪ ﺳﻬﻢ ﺗﻮﺳﻂ ﻣﺪﻳﺮﺍﻥ ﺷﺮﻛﺖ، ﻗﻴﻤﺖ ﺳﻬﻢ ﺑﺎﻻ ﺭﻓﺘﻪ ﺍﺳﺖ ﻳﺎ ﻧﻪ. ﻳﺎ ﺍگﺮ ﺻﻨﺪﻭﻕﻫﺎ ﺗﻮﺍﻧﺴﺘﻪﺍﻧﺪ ﺩﺭ چﻨﺪ ﺳﺎﻝ ﺑﺎﺯﺩﻩ ﻏﻴﺮﻋﺎﺩﻱ ﻛﺴﺐ ﻧﻤﺎﻳﻨﺪ، ﻳﻌﻨﻲ ﺍﻳﻦ ﻛﻪ ﻗﻴﻤﺖگﺬﺍﺭﻱ ﺑﺎﺯﺍﺭ ﺩﺭﺳﺖ ﻧﺒﻮﺩﻩ پﺲ ﺑﺎﺯﺍﺭ ﺩﺭ ﺳﻄﺢ ﻗﻮﻱ ﻛﺎﺭﺍ ﻧﻴﺴﺖ. ﺗﺤﻘﻴﻘﺎﺕ ﺍﻣﺮﻳﻜﺎ ﻧﺸﺎﻥ ﺩﺍﺩﻩ ﻛﻪ ﻣﺪﻳﺮﺍﻥ ﺑﺎﺯﺩﻩ ﻏﻴﺮﻋﺎﺩﻱ ﺑﺮﺩﻩﺍﻧﺪ ﻛﻪ ﻧﺸﺎﻥ ﻣﻲﺩﻫﺪ ﺑﺎﺯﺍﺭ ﻛﺎﺭﺍ ﻧﺒﻮﺩﻩ ﺍﺳﺖ. ﺍﻣﺎ ﺻﻨﺪﻭﻕﻫﺎ ﺑﺎﺯﺩﻩ ﻏﻴﺮﻋﺎﺩﻱ ﻫﻤﻴﺸگﻲ ﻧﺪﺍﺷﺘﻪﺍﻧﺪ.

پﻴﺎﻣﺪﻫﺎﻱ ﺑﺤﺚ ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ ﺑﺮﺍﻱ ﻣﺪﻳﺮﻳﺖ ﺳﺮﻣﺎﻳﻪ گﺬﺍﺭﻱ: ﺍگﺮ ﺑﺎﺯﺍﺭ ﺩﺭ ﺷﻜﻞ ﺿﻌﻴﻒ ﻭ ﻧﻴﻤﻪ ﻗﻮﻱ ﻛﺎﺭﺍ ﺑﺎﺷﺪ، ﻣﻄﺎﻟﻌﻪ ﺻﻮﺭﺕﻫﺎﻱ ﻣﺎﻟﻲ ﺑﺮﺍﻱ ﻳﺎﻓﺘﻦ ﺍﺭﺯﺵ ﺫﺍﺗﻲ ﺳﻬﺎﻡ )ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ( ﺑﻲﻓﺎﻳﺪﻩ ﺍﺳﺖ. ﺩﺭ ﻭﺍﻗﻊ، ﻛﺎﺭﺍﺋﻲ ﻣﻮﺟﻮﺩ ﺩﺭ ﺑﺎﺯﺍﺭ ﺣﺎﺻﻞ ﺯﺣﻤﺖ ﺍﻓﺮﺍﺩﻱ ﺍﺳﺖ ﻛﻪ ﻓﻜﺮ ﻣﻲﻛﻨﻨﺪ ﺑﺎﺯﺍﺭ ﻛﺎﺭﺍ ﻧﻴﺴﺖ. ﺍگﺮ ﻫﻤﻪ ﺍﻓﺮﺍﺩ ﻓﻜﺮ ﻛﻨﻨﺪ ﻛﻪ ﺑﺎﺯﺍﺭ ﻛﺎﺭﺍﺳﺖ ﻭ ﺗﺤﻠﻴﻞ ﻭ ﺟﺴﺘﺠﻮ ﻧﻜﻨﻨﺪ ﺑﺎﺯﺍﺭ ﻧﺎﻛﺎﺭﺍ ﻣﻲﺷﻮﺩ. پﺲ ﺷﺮﻁ ﻛﺎﺭﺍ ﺷﺪﻥ ﺑﺎﺯﺍﺭ ﺍﻳﻦ ﺍﺳﺖ ﻛﻪ ﻋﺪﻩ ﺯﻳﺎﺩﻱ ﻓﻜﺮ ﻛﻨﻨﺪ ﻛﺎﺭﺍ ﻧﻴﺴﺖ ﻭ ﺍﻗﺪﺍﻡ ﻛﻨﻨﺪ. ﺑﺮﺍﻱ ﺣﺮﻓﻪ ﺣﺴﺎﺑﺪﺍﺭﻱ: ﺍگﺮ ﺑﺎﺯﺍﺭ ﻛﺎﺭﺍ ﺑﺎﺷﺪ ﻳﻌﻨﻲ ﺍﻃﻼﻋﺎﺕ ﺻﻮﺭﺕﻫﺎﻱ ﻣﺎﻟﻲ ﺑﻲ ﻓﺎﻳﺪﻩ ﺑﻮﺩﻩ ﻭ ﻣﺪﻳﺮﺍﻥ ﻧﻤﻲﺗﻮﺍﻧﻨﺪ ﺑﺎ ﺭﻭﺵﻫﺎﻱ ﺣﺴﺎﺑﺪﺍﺭﻱ ﺑﺎﺯﺍﺭ ﺭﺍ گﻮﻝ ﺑﺰﻧﻨﺪ. پﺲ ﻣﺮﺍﺟﻊ ﺍﺳﺘﺎﻧﺪﺍﺭﺩگﺬﺍﺭ ﻧﺒﺎﻳﺪ ﺧﻮﺩ ﺭﺍ ﻧگﺮﺍﻥ ﺭﻭﺵﻫﺎﻱ ﺣﺴﺎﺑﺪﺍﺭﻱ ﻧﻤﺎﻳﻨﺪ.

ﻣﺒﺎﺣﺚ ﺩﺭﺳﻲ: 1. ﻛﻠﻴﺎﺕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺑﺎﺯﺩﻩ ﻭ ﺭﻳﺴﻚ 3. ﻧﻈﺮﻳﻪ پﻮﺭﺗﻔﻮﻱ، ﺍﻧﺘﺨﺎﺏ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ 4. ﻣﺪﻝ CAPM ﻭ APT 5. ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ 6. ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ ﻭ آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ 7. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﺎﻡ )ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﻭ ﻓﻨﻲ( 8. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺍﺭﺯﺵ ﺳﻬﺎﻡ ﺷﺮﻛﺖﻫﺎ 9. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ 01. آﺸﻨﺎﺋﻲ ﺑﺎ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ

: (Fundamental Analysis ﻫﺪﻑ ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﺑﺮآﻮﺭﺩ ﺍﺭﺯﺵ ﺫﺍﺗﻲ")

ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﺳﻬﺎﻡ ) : (Fundamental Analysis ﻫﺪﻑ ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﺑﺮآﻮﺭﺩ ﺍﺭﺯﺵ ﺫﺍﺗﻲ ﺳﻬﻢ ﺑﺎ ﺍﺳﺘﻔﺎﺩﻩ ﺍﺯ پﻴﺶﺑﻴﻨﻲ ﺳﻮﺩ ﻭ ﺭﻳﺴﻚ ﺳﻬﻢ ﺍﺳﺖ ﻛﻪ ﺩﺭ ﺳﻪ ﺳﻄﺢ ﺍﻧﺠﺎﻡ ﻣﻲگﺮﺩﺩ: ﺑﺮﺭﺳﻲ ﺷﺮﺍﻳﻂ ﺍﻗﺘﺼﺎﺩ ﺑﺮﺭﺳﻲ ﻭﺿﻌﻴﺖ ﺑﺎﺯﺍﺭﺳﻬﺎﻡ )ﻣﻌﻤﻮﻻ ﺷﺎﺧﺺ ﺑﺎﺯﺍﺭ )ﻣﺘﻮﺳﻂ ﻛﻞ( پﻴﺶﺑﻴﻨﻲ ﻣﻲﺷﻮﺩ( ﺑﺮﺭﺳﻲ ﻭﺿﻌﻴﺖ ﺻﻨﻌﺖ )ﻛﺪﺍﻡ ﺻﻨﻌﺖ ﺭﺷﺪ ﺑﻴﺸﺘﺮﻱ ﺧﻮﺍﻫﺪ ﺩﺍﺷﺖ؟ ﺭﻳﺴﻚ ﻛﺪﺍﻡ ﻛﻤﺘﺮ ﺍﺳﺖ؟( ﺑﺮﺭﺳﻲ ﻭﺿﻌﻴﺖ ﺷﺮﻛﺖ )ﺑﺎ ﺍﺳﺘﻔﺎﺩﻩ ﺍﺯ ﻣﺪﻝﻫﺎﻱ ﺗﻌﻴﻴﻦ ﺍﺭﺯﺵ ﺳﻬﻢ ﻛﻪ ﻗﺒﻼ گﻔﺘﻪ ﺷﺪ( )ﺭﻭﻧﻖ، ﺭﻛﻮﺩ، ﺑﺎﺯﺍﺭﻫﺎﻱ ﺭﻗﻴﺐ ﻭ ﺗﻮﺟﻪ ﺑﻪ ﻣﺘﻐﻴﺮﻫﺎﻱ پﻴﺸﺮﻭ( ﺗﺤﻠﻴﻞ ﻓﻨﻲ ﺳﻬﺎﻡ ) : (Technical analysis ﻫﺪﻑ پﻴﺶ ﺑﻴﻨﻲ ﻗﻴﻤﺖ آﺘﻲ ﺳﻬﻢ ﺍﺳﺖ ﺯﻳﺮﺍ ﺍﻳﻦ ﺑﺎﻭﺭ ﻭﺟﻮﺩ ﺩﺍﺭﺩ ﻛﻪ ﺭﻓﺘﺎﺭ ﺟﻤﻌﻲ ﺍﻓﺮﺍﺩ ﺩﺭ ﺑﺎﺯﺍﺭ ﺑﺎ ﺍﺳﺘﻔﺎﺩﻩ ﺍﺯ ﺭﻭﺍﺑﻂ ﺑﻴﻦ آﻨﻬﺎ ﻗﺎﺑﻞ پﻴﺶ ﺑﻴﻨﻲ ﺍﺳﺖ. ﺯﻳﺮﺍ ﻣﻌﺘﻘﺪﻧﺪ ﻛﻪ پﻴﺪﺍ ﻛﺮﺩﻥ ﺍﺭﺯﺵ ﺫﺍﺗﻲ ﺳﻬﻢ ﺑﻪ ﺷﺮﻃﻲ ﺧﻮﺏ ﺍﺳﺖ ﻛﻪ ﺑﺎﺯﺍﺭ ﻫﻢ ﺑﺎ ﺷﻤﺎ ﻫﻢ ﻋﻘﻴﺪﻩ ﺷﻮﺩ. ﻫﻤچﻨﻴﻦ، ﺭﻓﺘﺎﺭ ﺍﻓﺮﺍﺩ ﺩﺭ ﺣﺎﻓﻈﻪ ﺑﺎﺯﺍﺭ ﻣﻲﻣﺎﻧﺪ ﻭ ﻣﻨﺘﻈﺮ ﻓﺮﺻﺖ ﺟﺒﺮﺍﻥ ﻫﺴﺘﻨﺪ.

ﻣﺒﺎﺣﺚ ﺩﺭﺳﻲ: 1. ﻛﻠﻴﺎﺕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺑﺎﺯﺩﻩ ﻭ ﺭﻳﺴﻚ 3. ﻧﻈﺮﻳﻪ پﻮﺭﺗﻔﻮﻱ، ﺍﻧﺘﺨﺎﺏ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ 4. ﻣﺪﻝ CAPM ﻭ APT 5. ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ 6. ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ ﻭ آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ 7. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﺎﻡ )ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﻭ ﻓﻨﻲ( 8. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺍﺭﺯﺵ ﺳﻬﺎﻡ ﺷﺮﻛﺖﻫﺎ 9. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ 01. آﺸﻨﺎﺋﻲ ﺑﺎ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ

ﺳﻬﻢ ﻋﺎﺩﻱ ﻣﻌﺮﻑ ﺣﻖ ﺑﺎﻗﻴﻤﺎﻧﺪﻩ ﺩﺭ ﺷﺮﻛﺖ ﺍﺳﺖ. ﻋﺎﻳﺪﺍﺕ ﺳﻬﻢ ﻋﺒﺎﺭﺗﻨﺪ ﺍﺯ ﺳﻮﺩ ﺳﻬﺎﻡ، ﻭ ﻗﻴﻤﺖ ﻓﺮﻭﺵ. پﺲ ﺍﺭﺯﺵ ﺳﻬﻢ ﺗﺎﺑﻊ ﺍﻳﻦ ﺩﻭ ﻋﺎﻳﺪﺍﺕ ﺍﺳﺖ. ﺍﻳﻦ ﻫﻤﺎﻥ ﻣﺪﻝ ﻣﺒﺘﻨﻲ ﺑﺮ ﺟﺮﻳﺎﻥ ﻧﻘﺪﻱ ﺍﺳﺖ. ﻳک ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﻗﺼﺪ ﺧﺮﻳﺪ ﺳﻬﻢ ﺷﺮکﺖ ﺍﻟﻒ ﺭﺍ ﺩﺍﺭﺩ. ﺍﻭ ﺑﺎ ﺍﺳﺘﻔﺎﺩﻩ ﺍﺯ ﺍﻃﻼﻋﺎﺕ ﺩﺭ ﺩﺳﺘﺮﺱ، ﺳﻮﺩ ﺳﻬﺎﻡ ﺳﺎﻝ آﺘﻲ ﺷﺮکﺖ ﺍﻟﻒ ﺭﺍ 001 ﺭﻳﺎﻝ، ﻭ ﻗﻴﻤﺖ ﻓﺮﻭﺵ آﻦ ﺩﺭ پﺎﻳﺎﻥ ﻳک ﺳﺎﻝ ﺭﺍ 002 3 ﺭﻳﺎﻝ پﻴﺶ ﺑﻴﻨﻲ کﺮﺩﻩ ﺍﺳﺖ. ﺍگﺮ ﻧﺮﺥ ﺑﺎﺯﺩﻫﻲ ﻣﻮﺭﺩ ﺗﻮﻗﻊ ﺍﻳﻦ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﺩﺭ ﺳﺎﻝﻫﺎﻱ ﻣﺨﺘﻠﻒ 02 % ﺑﺎﺷﺪ، ﻗﻴﻤﺖ ﺳﻬﻢ ﺍﺯ ﺩﻳﺪ ﺍﻭ چﻘﺪﺭ ﺍﺳﺖ؟

ﺑﺮﺍﻱ ﻗﺎﺑﻞ ﺣﻞ ﺷﺪﻥ ﻣﺪﻝ ﻣﻲﺗﻮﺍﻥ ﻫﻤﻪ ﺟﺮﻳﺎﻥﻫﺎﻱ ﻧﻘﺪﻱ ﺳﻮﺩ ﺳﻬﺎﻡ آﺘﻲ ﺭﺍ ﻣﺘﻮﺳﻂ ﻳﺎ ﻣﺴﺎﻭﻱ ﺩﺭ ﻧﻈﺮ گﺮﻓﺖ. چﻨﻴﻦ ﻓﺮﺿﻲ ﺑﺮﺍﻱ ﺷﺮﻛﺖﻫﺎﻱ ﺑﺪﻭﻥ ﺭﺷﺪ ﺩﺭﺳﺖ ﺍﺳﺖ. ﺩﺭ ﺍﻳﻦ ﺻﻮﺭﺕ ﻣﺪﻝ ﺑﻪ ﺻﻮﺭﺕ ﺯﻳﺮ ﺧﻼﺻﻪ ﻣﻲگﺮﺩﺩ. ﺩﺭ ﻓﺮﻣﻮﻝ پﻴﺸﻴﻦ، ﺷﺮﻛﺖ ﺑﺪﻭﻥ ﺭﺷﺪ ﻫﻤﻪ ﺳﻮﺩﺵ ﺭﺍ ﺗﻘﺴﻴﻢ ﻣﻲﻛﻨﺪ؛ پﺲ ﺳﻮﺩ ﺳﻬﺎﻣﺶ ﺑﺎ ﺳﻮﺩ ﻫﺮ ﺳﻬﻤﺶ ﺑﺮﺍﺑﺮﻧﺪ. پﺲ ﻣﻲ ﺗﻮﺍﻥ ﻓﺮﻣﻮﻝ ﺭﺍ ﺑﻪ ﺻﻮﺭﺕ ﺯﻳﺮ ﺩﺭ آﻮﺭﺩ: ﻳﻌﻨﻲ، ﻗﻴﻤﺖ ﺳﻬﻢ ﺑﺪﻭﻥ ﺭﺷﺪ ﺑﺮﺍﺑﺮ ﺳﻮﺩ ﻫﺮ ﺳﻬﻢ آﻦ ﺗﻘﺴﻴﻢ ﺑﺮ ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺗﻮﻗﻊ ﺍﺯ ﺳﻬﻢ ﺍﺳﺖ. ﻛﻪ ﺑﺎﺯﺩﻩ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ ﺷﺎﻣﻞ ﻧﺮﺥ ﺑﺪﻭﻥ ﺭﻳﺴﻚ، ﻭ ﺻﺮﻑ ﺭﻳﺴﻚ ﺳﻬﻢ ﻣﺮﺑﻮﻃﻪ ﺍﺳﺖ.

ﺳﻮﺩ ﺳﻬﺎﻡ ﺳﺎﻝﻫﺎﻱ آﺘﻲ ﺑﺮﺍﻱ ﺳﻬﻢ ﺷﺮکﺖ ﺍﻟﻒ ﺑﺮﺍﺑﺮ 002 ﺭﻳﺎﻝ ﺑﺪﻭﻥ ﺭﺷﺪ پﻴﺶﺑﻴﻨﻲ ﺷﺪﻩ ﺍﺳﺖ. ﺳﻬﻢ ﺷﺮکﺖ ﺍﻟﻒ ﺍﺯ ﻧﻈﺮ ﺧﺮﻳﺪﺍﺭﻱ کﻪ ﻫﺰﻳﻨﻪ ﻓﺮﺻﺘﻲ ﺳﺮﻣﺎﻳﻪ ﺍﻭ ﺑﺮﺍﺑﺮ 21/5 % ﺍﺳﺖ ﻭ ﻗﺼﺪ ﺩﺍﺭﺩ ﺳﻬﻢ ﺭﺍ ﺑﺮﺍﻱ ﻫﻤﻴﺸﻪ ﻧگﻬﺪﺍﺭﻱ کﻨﺪ، چﻘﺪﺭ ﻣﻲﺍﺭﺯﺩ؟ ﺭﻳﺎﻝ 006 1 = 21/5 % ÷ 002 ﺑﺮﺍﻱ ﺷﺮﻛﺘﻲ ﻛﻪ ﺟﺮﻳﺎﻥ ﺳﻮﺩ ﺳﻬﺎﻣﺶ ﺑﺎ ﻧﺮﺥ ﺩﺭ ﻫﺮ ﺳﺎﻝ ﺭﺷﺪ ﻣﻲﻛﻨﺪ، ﺍﺭﺯﺵ ﺫﺍﺗﻲ ﺳﻬﻢ ﺑﻪ ﺻﻮﺭﺕ ﺯﻳﺮ ﻣﺤﺎﺳﺒﻪ ﺧﻮﺍﻫﺪ ﺷﺪ ﻛﻪ ﺑﻪ ﻣﺪﻝ ﺭﺷﺪ گﻮﺭﺩﻭﻥ ﻣﻮﺳﻮﻡ ﺍﺳﺖ:

ﻣﺜﺎﻝ ﺳﻮﺩ ﺳﻬﺎﻡ ﺷﺮکﺖ ﺍﻟﻒ ﺩﺭ ﺣﺎﻝ ﺣﺎﺿﺮ ﺑﺮﺍﺑﺮ 052 ﺭﻳﺎﻝ ﺍﺳﺖ ﻭ ﺍﻧﺘﻈﺎﺭ ﻣﻲ ﺭﻭﺩ کﻪ ﺍﻳﻦ ﻣﺒﻠﻎ ﻫﺮ ﺳﺎﻟﻪ ﺑﻪ ﺍﻧﺪﺍﺯﻩ 4 % ﺭﺷﺪ کﻨﺪ. ﺍگﺮ ﻧﺮﺥ ﻫﺰﻳﻨﻪ ﻓﺮﺻﺘﻲ ﺳﺮﻣﺎﻳﻪ ﺑﺮﺍﻱ ﺧﺮﻳﺪﺍﺭﺍﻥ ﺍﻳﻦ ﺳﻬﻢ 42 % ﺑﺎﺷﺪ، ﺍﺭﺯﺵ ﺍﻳﻦ ﺳﻬﻢ ﺍﺯ ﺩﻳﺪ ﺧﺮﻳﺪﺍﺭﺍﻥ چﻘﺪﺭ ﺍﺳﺖ؟

ﻣﺪﻝ گﻮﺭﺩﻭﻥ ﺭﺍ ﻣﻲﺗﻮﺍﻥ ﺑﺮ ﺣﺴﺐ ﺳﻮﺩ ﻫﺮ ﺳﻬﻢ ﻭ ﻧﺴﺒﺖ ﻧگﻬﺪﺍﺷﺖ ﺳﻮﺩ ﺑﺎﺯﻧﻮﻳﺴﻲ ﻧﻤﻮﺩ، ﻛﻪ ﺩﺭ آﻦ i ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱﻫﺎﻱ ﺟﺪﻳﺪ ﺷﺮﻛﺖ ﺍﺳﺖ: ﻣﺜﺎﻝ ﺑﺎﺯﺩﻫﻲ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱﻫﺎﻱ ﺷﺮکﺖ ﺍﻟﻒ ﺑﺮﺍﺑﺮ 82 % ﺩﺭ ﺳﺎﻝ ﺍﺳﺖ. ﺷﺮکﺖ ﺍﻟﻒ ﺩﺭ ﺳﺎﻝﻫﺎﻱ گﺬﺷﺘﻪ ﺑﻪ ﻃﻮﺭ ﻣﺘﻮﺳﻂ ﺳﻴﺎﺳﺖ ﺗﻘﺴﻴﻢ 06 ﺩﺭﺻﺪ ﺍﺯ ﺳﻮﺩ ﺭﺍ ﺩﻧﺒﺎﻝ کﺮﺩﻩ ﺍﺳﺖ. ﺍگﺮ ﻧﺮﺥ ﺗﻮﻗﻊ ﺧﺮﻳﺪﺍﺭﺍﻥ ﺳﻬﻢ ﺷﺮکﺖ ﺍﻟﻒ، 52 % ﺑﺎﺷﺪ ﻭ ﺧﺮﻳﺪﺍﺭﺍﻥ ﺳﻮﺩ ﻫﺮ ﺳﻬﻢ آﺘﻲ ﺷﺮکﺖ ﺭﺍ 004 2 ﺭﻳﺎﻝ پﻴﺶ ﺑﻴﻨﻲ کﺮﺩﻩ ﺑﺎﺷﻨﺪ، ﺳﻬﻢ ﺍﻟﻒ ﺍﺯ ﺩﻳﺪ آﻨﺎﻥ چﻘﺪﺭ ﻣﻲﺍﺭﺯﺩ؟

ﺷﺮﻛﺖ ﺑﻪ ﺩﻭ ﻃﺮﻳﻖ ﻣﻲﺗﻮﺍﻧﺪ ﻧﺮﺥ ﺭﺷﺪ g ﺧﻮﺩ ﺭﺍ ﺍﻓﺰﺍﻳﺶ ﺩﻫﺪ: ﺑﺨﺶ ﺑﻴﺸﺘﺮﻱ ﺍﺯ ﺳﻮﺩ ﺭﺍ ﺍﻧﺪﻭﺧﺘﻪ ﻧﻤﺎﻳﺪ پﺮﻭژﻪﻫﺎﻱ ﺑﺎ ﺑﺎﺯﺩﻫﻲ ﺑﺎﻻﺗﺮ ﺭﺍ ﺍﻧﺘﺨﺎﺏ ﻧﻤﺎﻳﺪ ﺩﺭ ﻫﺮ ﻳﻚ ﺍﺯ ﺍﻳﻦ ﺩﻭ ﺣﺎﻟﺖ ﻧﺮﺥ g ﺍﻓﺰﺍﻳﺶ ﻣﻲﻳﺎﺑﺪ، ﺍﻣﺎ ﺍﺯ ﺩﻳﺪگﺎﻩ ﻣﺎﻟﻲ ﺩﻭﻣﻲ ﺑﻬﺘﺮ ﺍﺳﺖ. ﺩﺭ ﻭﺍﻗﻊ ﻧﺮﺥ ﺭﺷﺪ ﺍﺯ ﻓﺮﻣﻮﻝ ﺯﻳﺮ ﻗﺎﺑﻞ ﺗﺨﻤﻴﻦ ﺍﺳﺖ:

ﺍگﺮ ﺷﺮکﺖ ﺩﺭ ﺳﺎﻝﻫﺎﻱ آﺘﻲ ﺑﺎ ﻓﺮﺻﺖﻫﺎﻱ ﺭﺷﺪ ﺭﻭ ﺑﻪ ﺭﻭ ﺑﺎﺷﺪ ﻭ ﺑﻪ ﺗﺒﻊ آﻦ ﺑﺘﻮﺍﻧﺪ ﺳﻮﺩ ﺧﺎﻟﺺ ﻭ ﺩﺭ ﻧﺘﻴﺠﻪ ﺳﻮﺩ ﺳﻬﺎﻡ ﺧﻮﺩ ﺭﺍ ﺍﻓﺰﺍﻳﺶ ﺩﻫﺪ، ﻗﻴﻤﺖ ﺳﻬﻢ چگﻮﻧﻪ ﻣﺤﺎﺳﺒﻪ ﻣﻲگﺮﺩﺩ؟ ﻣﺜﺎﻝ ﻧﺮﺥ ﺗﻮﻗﻊ ﺳﻬﺎﻣﺪﺍﺭﺍﻥ ﺷﺮکﺘﻲ ﺑﺮﺍﺑﺮ 02 % ﻭ ﺳﻮﺩ ﻫﺮ ﺳﻬﻢ آﻦ ﺩﺭ ﺷﺮﺍﻳﻂ ﺑﺪﻭﻥ ﺭﺷﺪ ﺑﺎﻟﻎ ﺑﺮ 005 ﺭﻳﺎﻝ ﻭ ﺑﺮﺍﻱ ﻫﻤﻴﺸﻪ ﺍﺩﺍﻣﻪ ﺩﺍﺭﺩ. ﺍگﺮ ﺍﻳﻦ ﺷﺮکﺖ ﻫﻴچ ﻓﺮﺻﺖ ﺭﺷﺪﻱ ﻧﺪﺍﺷﺘﻪ ﺑﺎﺷﺪ ﻗﻴﻤﺖ ﺳﻬﻢ آﻦ ﺭﺍ ﻣﻲﺗﻮﺍﻥ ﺑﺮﺍﺑﺮ 005 2 ﺭﻳﺎﻝ ﻣﺤﺎﺳﺒﻪ ﻧﻤﻮﺩ. ﺍﻣﺎ ﺍگﺮ ﺷﺮکﺖ ﻓﺮﺻﺖ ﺭﺷﺪ )ﻳﻌﻨﻲ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺑﺎ ﺍﺭﺯﺵ ﻓﻌﻠﻲ ﺧﺎﻟﺺ ﻣﺜﺒﺖ( پﻴﺶ ﺭﻭ ﺩﺍﺷﺘﻪ ﺑﺎﺷﺪ، ﺍﺭﺯﺵ ﺳﻬﻢ ﺷﺮکﺖ ﺑﻴﺸﺘﺮ ﺧﻮﺍﻫﺪ ﺷﺪ. ﻓﺮﺽ کﻨﻴﺪ ﻗﺮﺍﺭ ﺍﺳﺖ ﺷﺮکﺖ ﺩﺭ ﺯﻣﺎﻥ 2 ﺩﺭ ﻳک پﺮﻭژﻪ ﺑﺎ ﺳﺮﻣﺎﻳﻪ ﺍﻭﻟﻴﻪ 004 ﺭﻳﺎﻝ )ﺑﻪ ﺍﺯﺍﻱ ﻫﺮ ﺳﻬﻢ( ﻭﺍﺭﺩ ﺷﻮﺩ ﻭ ﺍﺯ آﻦ ﺑﻪ ﺑﻌﺪ پﺮﻭژﻪ ﺑﻪ ﺷﺮکﺖ ﻫﺮ ﺳﺎﻟﻪ 081 ﺭﻳﺎﻝ )ﺑﻪ ﺍﺯﺍﻱ ﻫﺮ ﺳﻬﻢ( ﺑﺮﺍﻱ ﻫﻤﻴﺸﻪ ﺑﺮﻣﻲگﺮﺩﺍﻧﺪ. ﻗﻴﻤﺖ ﺳﻬﻢ چﻘﺪﺭ ﺧﻮﺍﻫﺪ ﺑﻮﺩ؟

ﺍﺭﺯﺵ ﻓﻌﻠﻲ ﺟﺮﻳﺎﻥﻫﺎﻱ 081 ﺭﻳﺎﻟﻲ ﺗﺎ ﺑﻲﻧﻬﺎﻳﺖ ﺑﺮﺍﻱ ﺍﻳﻦ پﺮﻭژﻪ ﺩﺭ ﺯﻣﺎﻥ 2 ﺑﺮﺍﺑﺮ ﺍﺳﺖ ﺑﺎ 009 ﺭﻳﺎﻝ )009= 02 % ÷ 081(، ﻭ ﻟﺬﺍ ﺍﺭﺯﺵ ﻓﻌﻠﻲ ﺧﺎﻟﺺ پﺮﻭژﻪ ﺩﺭ ﺯﻣﺎﻥ 2 ﺑﺮﺍﺑﺮ 005 + ﺭﻳﺎﻝ ﺍﺳﺖ. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﺍﻥ ﺍﺭﺯﺵ ﻓﻌﻠﻲ ﺧﺎﻟﺺ ﺍﻳﻦ پﺮﻭژﻪ ﻣﺜﺒﺖ ﺭﺍ ﺩﺭ ﺯﻣﺎﻥ ﺻﻔﺮ ﻣﻲﺑﻴﻨﻨﺪ ﻭ آﻦ ﺑﺎ ﻧﺮﺥ ﻫﺰﻳﻨﻪ ﺳﺮﻣﺎﻳﻪ ﺑﺮﺍﻱ ﺩﻭ ﺩﻭﺭﻩ ﺑﻪ ﺷﺮﺡ ﺯﻳﺮ ﺗﻨﺰﻳﻞ ﻣﻲکﻨﻨﺪ: ﺭﻗﻢ 743/2 ﺭﻳﺎﻝ )ﺑﻪ ﺍﺯﺍﻱ ﻫﺮ ﺳﻬﻢ( کﻪ ﺩﺭ ﺑﺎﻻ ﻣﺤﺎﺳﺒﻪ ﺷﺪ، ﺍﺭﺯﺵ ﻓﺮﺻﺖﻫﺎﻱ ﺭﺷﺪ ﺷﺮکﺖ ﺍﺯ ﻧگﺎﻩ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﺍﻥ ﺑﺎﺯﺍﺭ ﺍﺳﺖ. ﺍﻣﺎ ﺍﺭﺯﺵ ﺳﻬﻢ ﺷﺮکﺖ ﺭﺍ ﺑﺪﻭﻥ ﻓﺮﺻﺖ ﺭﺷﺪ ﺩﺭ چﻨﺪ ﺳﻄﺮ ﺑﺎﻻﺗﺮ ﺑﺮﺍﺑﺮ 005 2 ﺭﻳﺎﻝ ﻣﺤﺎﺳﺒﻪ کﺮﺩﻳﻢ. ﺑﻨﺎﺑﺮﺍﻳﻦ، ﺍﺭﺯﺵ ﺳﻬﻢ ﺷﺮکﺖ ﺑﺎ ﺩﺭ ﻧﻈﺮ ﺩﺍﺷﺘﻦ ﻓﺮﺻﺖ ﺭﺷﺪ ﺑﺮﺍﺑﺮ 7482/2 ﺭﻳﺎﻝ ﺑﻪ ﺩﺳﺖ ﻣﻲآﻴﺪ. پﺲ ﺑﻪ ﻃﻮﺭ ﺧﻼﺻﻪ ﻣﻲﺗﻮﺍﻥ ﻧﺘﻴﺠﻪ گﺮﻓﺖ کﻪ ﺍﺭﺯﺵ ﺳﻬﻢ ﺷﺮکﺘﻲ کﻪ ﺩﺍﺭﺍﺋﻲ ﻓﺮﺻﺖﻫﺎﻱ ﺭﺷﺪ ﺩﺭ ﺳﻮﺩ ﺍﺳﺖ، ﺍﺯ ﺭﺍﺑﻄﻪ ﻗﺒﻠﻲ ﻣﺤﺎﺳﺒﻪ ﻣﻲگﺮﺩﺩ

ﻗﻴﻤﺖگﺬﺍﺭﻱ ﺳﻬﻢ ﺑﺮ ﺍﺳﺎﺱ ﺿﺮﻳﺐ ﺍگﺮ ﺑﺎﺯﺍﺭ ﺳﺮﻣﺎﻳﻪ ﻭ ﺍﻗﺘﺼﺎﺩ ﺩﺭ ﺣﺎﻝ ﺗﻌﺎﺩﻝ ﺑﺎﺷﻨﺪ، ﺑﺮﺧﻲ ﻧﺴﺒﺖﻫﺎ ﺍﺯ ﻗﻴﻤﺖﻫﺎﻱ ﺳﻬﻢ ﺩﺍﺭﺍﻱ ﻣﻌﻨﻲ ﻭ ﻣﻔﻬﻮﻡ ﺧﻮﺍﻫﻨﺪ ﺑﻮﺩ. ﻳکﻲ ﺍﺯ ﺍﻳﻦ ﻧﺴﺒﺖﻫﺎﻱ ﻣﻬﻢ، ﻧﺴﺒﺖ ﻗﻴﻤﺖ ﺑﻪ ﺩﺭآﻤﺪ ﻫﺮ ﺳﻬﻢ ﻳﺎ ﻫﻤﺎﻥ P/e ﺍﺳﺖ. ﺍﺯ ﻧﺴﺒﺖ ﻗﻴﻤﺖ ﺑﻪ ﺩﺭآﻤﺪ ﻣﻲﺗﻮﺍﻥ ﺑﺮﺍﻱ ﺗﻌﻴﻴﻦ ﻗﻴﻤﺖ ﺳﻬﻢ ﺍﺳﺘﻔﺎﺩﻩ ﻧﻤﻮﺩ. ﻣﺪﻝ ﻗﻴﻤﺖگﺬﺍﺭﻱ ﺑﺎ ﺍﺳﺘﻔﺎﺩﻩ ﺍﺯ ﻧﺴﺒﺖ ﻣﺰﺑﻮﺭ ﺑﻪ ﻣﺪﻝ ﺍﺭﺯﺷﻴﺎﺑﻲ ﺣﺴﺎﺑﺪﺍﺭﻱ ) (accounting valuation model ﻣﻮﺳﻮﻡ ﺍﺳﺖ ﺯﻳﺮﺍ ﻣﺤﺎﺳﺒﻪ ﻗﻴﻤﺖ ﺳﻬﻢ ﺑﻪ ﺳﻮﺩ ﻫﺮ ﺳﻬﻢ ) (EPS کﻪ ﻳکﻲ ﺍﺯ ﺩﺍﺩﻩﻫﺎﻱ ﺣﺴﺎﺑﺪﺍﺭﻱ ﺍﺳﺖ ﻭﺍﺑﺴﺘﻪ ﻣﻲگﺮﺩﺩ. ﻟﺬﺍ، ﻣﺤﺪﻭﺩﻳﺖﻫﺎﻱ ﺍﻳﻦ ﻣﺪﻝ ﻧﻴﺰ ﺗﺎﺑﻊ ﻣﺤﺪﻭﺩﻳﺖﻫﺎﻱ ﻣﺤﺎﺳﺒﻪ ﺳﻮﺩ ﻫﺮ ﺳﻬﻢ ﻭ ﻧﺴﺒﺖ P/e ﺍﺳﺖ. ﻓﺮﻣﻮﻝ ﻣﺤﺎﺳﺒﻪ ﺑﻪ ﺷﺮﺡ ﺯﻳﺮ ﺍﺳﺖ:

ﻣﺒﺎﺣﺚ ﺩﺭﺳﻲ: 1. ﻛﻠﻴﺎﺕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺑﺎﺯﺩﻩ ﻭ ﺭﻳﺴﻚ 3. ﻧﻈﺮﻳﻪ پﻮﺭﺗﻔﻮﻱ، ﺍﻧﺘﺨﺎﺏ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ 4. ﻣﺪﻝ CAPM ﻭ APT 5. ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ 6. ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ ﻭ آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ 7. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﺎﻡ )ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﻭ ﻓﻨﻲ( 8. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺍﺭﺯﺵ ﺳﻬﺎﻡ ﺷﺮﻛﺖﻫﺎ 9. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ 01. آﺸﻨﺎﺋﻲ ﺑﺎ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ

ﺍﻧﻮﺍﻉ ﺍﻭﺭﺍﻕ ﺑﻬﺎﺩﺍﺭ ﺑﺎ ﺩﺭآﻤﺪ ﺛﺎﺑﺖ: ﺍﻭﺭﺍﻕ ﺑﻬﺎﺩﺍﺭ ﻛﻮﺗﺎﻩ ﻣﺪﺕ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ ﺑﺎ ﻋﻤﺮ ﺑﻴﺶ ﺍﺯ ﻳﻚ ﺳﺎﻝ ﺳﻬﺎﻡ ﻣﻤﺘﺎﺯ

ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ: ﺍﻧﻮﺍﻉ ﻗﺮﺿﻪ ﺷﺮﺍﻳﻂ ﻭ ﻣﻘﺮﺭﺍﺕ ﺍﻧﺘﺸﺎﺭ ﻧﺤﻮﻩ ﻗﻴﻤﺖگﺬﺍﺭﻱ ﻗﺮﺿﻪ ﺩﺭ ﺑﺎﺯﺍﺭ ﻧﻘﺶ ﺍﻣﻴﻦﻫﺎ ﻧﺮﺥ ﺍﺳﻤﻲ، ﻧﺮﺥ ﺑﺎﺯﺍﺭ، ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﺟﺎﺭﻱ ﻭ ﺑﺎﺯﺩﻩ ﺗﺎ ﺳﺮﺭﺳﻴﺪ، ﺑﺎﺯﺩﻩ ﺗﺎ ﺑﺎﺯﺧﺮﻳﺪ)ﺍﻭﺭﺍﻕ ﻗﺎﺑﻞ ﺑﺎﺯﺧﺮﻳﺪ( ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﺟﺎﺭﻱ ﺣﺎﺻﻞ ﺗﻘﺴﻴﻢ ﺑﻬﺮﻩ ﺳﺎﻻﻧﻪ ﺑﻪ ﻗﻴﻤﺖ ﻗﺮﺿﻪ ﺍﺳﺖ. ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﺗﺎ ﺳﺮﺭﺳﻴﺪ ﻧﺮﺧﻲ ﺍﺳﺖ ﻛﻪ ﻗﻴﻤﺖ ﺟﺎﺭﻱ ﺭﺍ ﺑﺮﺍﺑﺮ ﺍﺭﺯﺵ ﻓﻌﻠﻲ ﺟﺮﻳﺎﻥ ﻧﻘﺪﻱ آﺘﻲ ﻣﻲﻛﻨﺪ ﻳﺎ ﻫﻤﺎﻥ ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﺩﺍﺧﻠﻲ ﺍﺳﺖ.

ﻗﻴﻤﺖ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ ﺑﺎ ﺍﺳﺘﻔﺎﺩﻩ ﺍﺯ ﻓﺮﻣﻮﻝ ﺗﻨﺰﻳﻞ ﺟﺮﻳﺎﻥ ﻧﻘﺪﻱ ﺍﻧﺠﺎﻡ ﻣﻲﺷﻮﺩ. ﻗﻴﻤﺖ ﺑﻪ ﺍﺭﺯﺵ ﺍﺳﻤﻲ، ﻧﺮﺥ ﺑﻬﺮﻩ ﺍﺳﻤﻲ، ﻧﺮﺥ ﺑﻬﺮﻩ ﺑﺎﺯﺍﺭ، ﻭ ﻋﻤﺮ ﻗﺮﺿﻪ ﺑﺴﺘگﻲ ﺩﺍﺭﺩ. ﺗﻐﻴﻴﺮﺍﺕ ﻧﺮﺥ ﺑﻬﺮﻩ ﺑﺎﺯﺍﺭ ﺑﺎﻋﺚ ﺗﻐﻴﻴﺮ ﻗﻴﻤﺖ ﻗﺮﺿﻪ ﺩﺭ ﺳﺎﻝﻫﺎﻱ ﺑﻌﺪﻱ ﻣﻲگﺮﺩﺩ. ﻫﺮ چﻪ ﻋﻤﺮ ﻗﺮﺿﻪ ﺑﻴﺸﺘﺮ ﺑﺎﺷﺪ ﺷﺪﺕ ﺗﻐﻴﻴﺮ ﻗﻴﻤﺖ ﺑﻴﺸﺘﺮ ﺍﺳﺖ. ﺯﻣﺎﻥ ﺩﺭﻳﺎﻓﺖ ﻋﺎﻳﺪﺍﺕ ﻳﻚ ﻗﺮﺿﻪ 01 ﺳﺎﻟﻪ چﻪ ﻭﻗﺖ ﺍﺳﺖ؟ ﺩﻳﺮﺵ پﺎﺳﺦ ﺍﻳﻦ ﺳﻮﺍﻝ ﺭﺍ ﻣﻲﺩﻫﺪ. ﺩﻳﺮﺵ ﻣﺘﻮﺳﻂ ﻭﺯﻧﻲ ﺍﺯ ﺯﻣﺎﻥ ﺩﺭﻳﺎﻓﺖ ﺑﻬﺮﻩﻫﺎ ﻭ ﺍﺻﻞ ﺩﺭ ﺳﺮﺭﺳﻴﺪ ﺍﺳﺖ. ﺩﻳﺮﺵ ﺷﺎﺧﺺ ﻋﻤﺮ ﺑﻬﺘﺮﻱ ﻧﺴﺒﺖ ﺑﻪ ﺳﺮﺭﺳﻴﺪ ﺍﺳﺖ. ﻫﻤﻴﺸﻪ ﺩﻳﺮﺵ ﺍﺯ ﻋﻤﺮ ﻗﺮﺿﻪ ﻛﻤﺘﺮ ﺍﺳﺖ. ﻓﻘﻂ ﺩﺭ ﻗﺮﺿﻪ ﺑﺪﻭﻥ ﻛﻮپﻦ ﺑﺎ ﻫﻢ ﻣﺴﺎﻭﻱ ﻫﺴﺘﻨﺪ.

ﻓﺮﻣﻮﻝ ﺩﻳﺮﺵ ﺑﻪ ﺷﺮﺡ ﺯﻳﺮ ﺍﺳﺖ ﻛﻪ ﺩﺭ آﻦ ﻭﺯﻥﻫﺎ ﻧﺴﺒﺖ ﺟﺮﻳﺎﻥ ﻧﻘﺪﻱ ﺑﻪ ﻗﻴﻤﺖ ﻗﺮﺿﻪ ﻫﺴﺘﻨﺪ.

ﺗﻐﻴﻴﺮﺍﺕ ﻗﻴﻤﺖ ﻗﺮﺿﻪ ﺩﺭ ﺍﺛﺮ ﺗﻐﻴﻴﺮﺍﺕ ﻧﺮﺥ ﺑﻬﺮﻩ ﺑﺎﺯﺍﺭ ﺭﺍ ﺑﺎ ﺍﺳﺘﻔﺎﺩﻩ ﺍﺯ ﺩﻳﺮﺵ ﻣﻲ ﺗﻮﺍﻥ ﻣﺤﺎﺳﺒﻪ ﻧﻤﻮﺩ.

ﻣﺘﻔﺎﻭﺕ ﺍﺯ")

ﺳﺎﺧﺘﺎﺭ ﺯﻣﺎﻧﻲ ﻧﺮﺥ ﺑﻬﺮﻩ: ﻳﻌﻨﻲ ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪﻫﺎﻱ ﻛﺎﻣﻼ ﻣﺸﺎﺑﻪ )ﻣﺘﻔﺎﻭﺕ ﺍﺯ ﻧﻈﺮ ﺳﺮﺭﺳﻴﺪ( ﺩﺭ ﻃﻮﻝ ﺯﻣﺎﻥ چگﻮﻧﻪ ﺭﻓﺘﺎﺭﻱ ﺩﺍﺭﺩ. ﻣﻌﻤﻮﻻ ﺷﻴﺐ ﻣﻨﺤﻨﻲ ﺩﺭ ﺷﺮﻭﻉ ﺩﻭﺭﺍﻥ ﺭﻭﻧﻖ ﻣﺜﺒﺖ ﻭ ﺩﺭ ﺷﺮﻭﻉ ﺩﻭﺭﺍﻥ ﺭﻛﻮﺩ ﻣﻨﻔﻲ ﺍﺳﺖ. ﺑﺎﺯﺩﻩ )ﺩﺭﺻﺪ( ﺳﺮﺭﺳﻴﺪ )ﺳﺎﻝ(

چﺮﺍ ﻧﺮﺥ ﺑﻬﺮﻩ ﺑﺎﺯﺍﺭ ﺗﻐﻴﻴﺮ ﻣﻲﻛﻨﺪ؟ ﺗﻐﻴﻴﺮﺍﺕ ﻧﺮﺥ ﺑﻬﺮﻩ ﺗﺎﺑﻊ ﺩﻭ ﻋﺎﻣﻞ ﺍﺳﺖ: ﻧﺮﺥ ﺑﻬﺮﻩ ﻭﺍﻗﻌﻲ ﻧﺮﺥ ﺗﻮﺭﻡ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ ﻧﺮﺥ ﺑﻬﺮﻩ ﻭﺍﻗﻌﻲ ﻫﻤﺎﻥ ﻧﺮﺥ ﺑﻬﺮﻩﻭﺭﻱ ﺳﺮﻣﺎﻳﻪ ﻳﺎ ﺭﺟﺤﺎﻥ ﺯﻣﺎﻧﻲ ﻣﺼﺮﻑ ﻛﻨﻨﺪﻩ ﺍﺳﺖ. ﺩﺭ ﺩﻭﺭﺍﻥ ﺭﻭﻧﻖ ﻧﺮﺥ ﺑﻬﺮﻩﻭﺭﻱ ﺳﺮﻣﺎﻳﻪ ﺑﺎﻻ ﻣﻲﺭﻭﺩ ﻭ ﺩﺭ ﺩﻭﺭﺍﻥ ﺭﻛﻮﺩ پﺎﺋﻴﻦ ﻣﻲآﻴﺪ. ﻧﺮﺥ ﺗﻮﺭﻡ ﻣﻮﺭﺩ ﺍﻧﺘﻈﺎﺭ ﺑﺰﺭگﺗﺮ ﺑﺎﻋﺚ ﻣﻲﺷﻮﺩ ﻛﻪ ﻭﺍﻡ ﺩﻫﻨﺪگﺎﻥ ﻧﺮﺥ ﺑﻬﺮﻩ ﺑﻴﺸﺘﺮﻱ ﺭﺍ ﺩﺭﺧﻮﺍﺳﺖ ﻧﻤﺎﻳﻨﺪ. پﺲ ﺩﺭ ﺩﻭﺭﻩﻫﺎﻱ ﺗﻮﺭﻣﻲ ﻧﺮﺥ ﺑﻬﺮﻩ ﺑﺎﺯﺍﺭ ﻭ ﺣﺘﻲ ﺍﺳﻤﻲ ﻫﻢ ﺑﺎﻻ ﻣﻲﺭﻭﺩ. ﻣﻌﻤﻮﻻ ﻣﻘﺎﻣﺎﺕ ﺍﻗﺘﺼﺎﺩﻱ ﻧﺮﺥ ﺑﻬﺮﻩ ﺭﺍ ﺩﺭ ﻛﻮﺗﺎﻩ ﻣﺪﺕ ﺗﻌﻴﻴﻦ ﻣﻲﻛﻨﻨﺪ ﺗﺎ ﺑﻪ ﺍﻗﺘﺼﺎﺩ ﺳﻤﺖ ﻭ ﺳﻮ ﺩﻫﻨﺪ. ﺩﺭ ﻛﻨﺎﺭ ﻧﺮﺥ ﻛﻮﺗﺎﻩ ﻣﺪﺕ ﻧﺮﺥ ﺑﻠﻨﺪ ﻣﺪﺕ ﻫﻢ ﻭﺟﻮﺩ ﺩﺍﺭﺩ.

آﻴﺎ ﻧﺮﺥ ﺑﻬﺮﻩ ﺑﻠﻨﺪﻣﺪﺕ ﺑﺎﻳﺪ ﺍﺯ ﻧﺮﺥ ﺑﻬﺮﻩ ﻛﻮﺗﺎﻩ ﻣﺪﺕ ﺑﻴﺸﺘﺮ ﺑﺎﺷﺪ؟ آﻴﺎ ﺑﺎ ﻃﻮﻻﻧﻲﺗﺮ ﺷﺪﻥ ﺯﻣﺎﻥ ﻧﺮﺥ ﺑﻬﺮﻩ ﺍﻓﺰﺍﻳﺶ ﻣﻲ ﻳﺎﺑﺪ؟ ﺗﺌﻮﺭﻱ ﺍﻧﺘﻈﺎﺭﺍﺕ ﻣﻲگﻮﻳﺪ ﻧﺮﺥ ﺑﻬﺮﻩ ﺑﻠﻨﺪﻣﺪﺕ ﺑﺴﺘگﻲ ﺑﻪ ﺍﻧﺘﻈﺎﺭﺍﺕ ﺍﻓﺮﺍﺩ ﺍﺯ ﻧﺮﺥ ﺑﻬﺮﻩ ﻛﻮﺗﺎﻩ ﻣﺪﺕ ﺟﺎﺭﻱ ﻭ آﺘﻲ ﺩﺍﺭﺩ ﻭ ﺑﺮﺍﺑﺮ ﻣﻴﺎﻧگﻴﻦ ﺍﻳﻦ ﺩﻭ ﺍﺳﺖ. ﺍگﺮ ﺍﻓﺮﺍﺩ ﺍﻧﺘﻈﺎﺭ ﺩﺍﺭﻧﺪ ﻛﻪ ﺑﻬﺮﻩ ﻛﻮﺗﺎﻩ ﻣﺪﺕ ﺩﺭ آﻴﻨﺪﻩ ﺑﺎﻻ ﺭﻭﺩ، ﻧﺮﺥ ﺑﻠﻨﺪﻣﺪﺕ ﻫﻢ ﺑﺰﺭگﺗﺮ ﺍﺯ ﻛﻮﺗﺎﻩ ﻣﺪﺕ ﻣﻲﺷﻮﺩ ﻭ ﺑﺮ ﻋﻜﺲ. ﺗﺌﻮﺭﻱ ﺭﺟﺤﺎﻥ ﻧﻘﺪﻳﻨگﻲ ﻣﻲگﻮﻳﺪ ﻧﺮﺥ ﺑﻠﻨﺪﻣﺪﺕ ﺍﺯ ﻣﻴﺎﻧگﻴﻦ ﺑﻴﺸﺘﺮ ﻣﻲﺷﻮﺩ چﻮﻥ ﺭﻳﺴﻚ ﺑﻪ ﺩﻟﻴﻞ ﻃﻮﻻﻧﻲ ﺷﺪﻥ ﺯﻣﺎﻥ ﺑﻴﺸﺘﺮ ﺷﺪﻩ ﺍﺳﺖ. پﺲ ﺍگﺮ ﻧﺮﺥ ﺟﺎﺭﻱ 01 ﺩﺭﺻﺪ ﻭ ﻧﺮﺥ ﺳﺎﻝ آﺘﻲ 21 ﺩﺭﺻﺪ پﻴﺶﺑﻴﻨﻲ ﻣﻲﺷﻮﺩ، ﻧﺮﺥ ﺩﻭ ﺳﺎﻟﻪ ﺑﺎﻳﺪ ﻗﺪﺭﻱ ﺍﺯ 11 ﺩﺭﺻﺪ ﺑﻴﺸﺘﺮ ﺑﺎﺷﺪ. ﻣﺜﻼ 11/3 ﺩﺭﺻﺪ. ﺍﻳﻦ ﺩﻭ ﻧﻈﺮﻳﻪ ﻓﺮﺽ ﻣﻲﻛﻨﺪ ﻧﺮﺥ ﻛﻮﺗﺎﻩ ﻣﺪﺕ ﻭ ﺑﻠﻨﺪﻣﺪﺕ ﺑﻪ ﻫﻢ ﻭﺍﺑﺴﺘﻪ ﻭ ﻣﺘﺎﺛﺮ ﺍﺯ ﻫﻢ ﻫﺴﺘﻨﺪ. ﺍﻣﺎ ﻧﻈﺮﻳﻪ ﺗﻔﻜﻴﻚ ﺑﺎﺯﺍﺭ ﻣﻲگﻮﻳﺪ ﺍﻳﻦ ﺩﻭ ﻣﺴﺘﻘﻞ ﺍﺯ ﻫﻢ ﻫﺴﺘﻨﺪ ﻭ ﺑﻪ ﺩﻟﻴﻞ ﻋﺮﺿﻪ ﻭ ﺗﻘﺎﺿﺎﻱ ﻓﻌﺎﻻﻥ ﺑﺎﺯﺍﺭ ﺗﻌﻴﻴﻦ ﻣﻲﺷﻮﻧﺪ. ﻳﻌﻨﻲ ﻣﻌﺎﻣﻼﺕ ﺑﺎﻧﻚﻫﺎ ﻧﺮﺥ ﻛﻮﺗﺎﻩ ﻣﺪﺕ ﻭ ﻣﻌﺎﻣﻼﺕ ﺻﻨﺪﻭﻕﻫﺎﻱ ﺑﺎﺯﻧﺸﺴﺘگﻲ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ ﻧﺮﺥ ﺑﻠﻨﺪﻣﺪﺕ ﺭﺍ ﺗﻌﻴﻴﻦ ﻣﻲﻛﻨﺪ.

ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﺍﻥ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ چگﻮﻧﻪ ﺧﻮﺩ ﺭﺍ ﺩﺭ ﺑﺮﺍﺑﺮ ﻧﻮﺳﺎﻧﺎﺕ ﻧﺮﺥ ﺑﻬﺮﻩ ﻣﺤﺎﻓﻈﺖ ﻛﻨﻨﺪ؟ ﺑﺮﺍﻱ ﻣﺜﺎﻝ ﺻﻨﺪﻭﻕﻫﺎﻱ ﺑﺎﺯﻧﺸﺴﺘگﻲ ﻛﻪ ﺑﻪ ﺩﻟﻴﻞ ﺗﻌﻬﺪﺍﺕ ﺑﻠﻨﺪﻣﺪﺕ ﺩﺭ پﺮﺩﺍﺧﺖ ﺑﺎﺯﻧﺸﺴﺘگﻲ ﺍﻓﺮﺍﺩ، ﺑﻴﺸﺘﺮ ﺩﺭ ﻗﺮﺿﻪ ﻫﺎﻱ ﺑﺎ ﻋﻤﺮ ﺯﻳﺎﺩ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﻣﻲﻛﻨﻨﺪ چگﻮﻧﻪ ﺑﺎﻳﺪ ﺧﻮﺩ ﺭﺍ ﻣﺼﻮﻥ ﻧﻤﺎﻳﻨﺪ؟ ﺍگﺮ ﻧﺮﺥ ﺑﻬﺮﻩ ﺑﺎﺯﺍﺭ ﻛﺎﻫﺶ ﻳﺎﺑﺪ، ﻓﺮﺻﺖ ﺳﺮﻣﺎﻳﻪ گﺬﺍﺭﻱ ﻣﺠﺪﺩ ﺑﻬﺮﻩﻫﺎﻱ ﻣﻴﺎﻥ ﺩﻭﺭﻩﺍﻱ ﺧﺮﺍﺏ ﻣﻲﺷﻮﺩ. ﺍگﺮ ﻧﺮﺥ ﺑﻬﺮﻩ ﺑﺎﺯﺍﺭ ﺍﻓﺰﺍﻳﺶ ﻳﺎﺑﺪ، ﻗﻴﻤﺖ ﻗﺮﺿﻪ ﻛﺎﻫﺶ ﻣﻲﻳﺎﺑﺪ ﻭ ﻧﻮﻉ ﺩﻳگﺮﻱ ﻣﺘﻀﺮﺭ ﻫﺴﺘﻴﻢ. ﺭﺍﻩ ﺣﻞ ﺩﺭ ﺗﻄﺒﻴﻖ ﺩﻳﺮﺵ ﻗﺮﺿﻪ ﻫﺎ ﺑﺎ ﺩﻳﺮﺵ ﺗﻌﻬﺪﺍﺕ ﺑﺎﺯﻧﺸﺴﺘگﻲ ﺍﺳﺖ. ﺑﺎﻳﺪ ﺍﺑﺘﺪﺍ ﺩﻳﺮﺵ ﺗﻌﻬﺪﺍﺕ ﺑﺎﺯﻧﺸﺴﺘگﻲ ﺭﺍﻣﺤﺎﺳﺒﻪ ﻛﺮﺩ ﻭ ﺳپﺲ پﻮﺭﺗﻔﻮﺋﻲ ﺍﺯ ﻗﺮﺿﻪﻫﺎ ﺗﺸﻜﻴﻞ ﺩﺍﺩ ﻛﻪ ﺩﻳﺮﺵ آﻨﻬﺎ ﻫﻤﺎﻧﻨﺪ ﺗﻌﻬﺪﺍﺕ ﺑﺎﺷﺪ.

ﻣﺒﺎﺣﺚ ﺩﺭﺳﻲ: 1. ﻛﻠﻴﺎﺕ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ 2. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺑﺎﺯﺩﻩ ﻭ ﺭﻳﺴﻚ 3. ﻧﻈﺮﻳﻪ پﻮﺭﺗﻔﻮﻱ، ﺍﻧﺘﺨﺎﺏ پﻮﺭﺗﻔﻮﻱ ﺑﻬﻴﻨﻪ 4. ﻣﺪﻝ CAPM ﻭ APT 5. ﺍﺭﺯﻳﺎﺑﻲ ﻋﻤﻠﻜﺮﺩ پﻮﺭﺗﻔﻮﻱ 6. ﻛﺎﺭﺍﺋﻲ ﺑﺎﺯﺍﺭ ﻭ آﺰﻣﻮﻥﻫﺎﻱ ﻛﺎﺭﺍﺋﻲ 7. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﺎﻡ )ﺗﺤﻠﻴﻞ ﺑﻨﻴﺎﺩﻱ ﻭ ﻓﻨﻲ( 8. ﺍﻧﺪﺍﺯﻩگﻴﺮﻱ ﺍﺭﺯﺵ ﺳﻬﺎﻡ ﺷﺮﻛﺖﻫﺎ 9. ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ 01. آﺸﻨﺎﺋﻲ ﺑﺎ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ

(Derivative Securities ﺍﻳﻦ ﺍﻭﺭﺍﻕ ﺟﺮﻳﺎﻥ ﻧﻘﺪﻱ ﻧﺪﺍﺭﻧﺪ، ﻭ ﺟﺮﻳﺎﻥ ﻧﻘﺪﻱ")

ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ ) (Derivative Securities ﺍﻳﻦ ﺍﻭﺭﺍﻕ ﺟﺮﻳﺎﻥ ﻧﻘﺪﻱ ﻧﺪﺍﺭﻧﺪ، ﻭ ﺟﺮﻳﺎﻥ ﻧﻘﺪﻱ ﺳﺮﻣﺎﻳﻪ گﺬﺍﺭﻱ ﺩﺭ آﻨﻬﺎ ﺍﺯ ﺩﺍﺭﺍﺋﻲ ﺩﻳگﺮﻱ ﺍﺳﺖ. ﻟﺬﺍ ﺍﺭﺯﺵ آﻨﻬﺎ ﺑﻪ ﺟﺮﻳﺎﻥ ﻧﻘﺪﻱ ﺩﺍﺭﺍﺋﻲ ﺩﻳگﺮ ﺑﺴﺘگﻲ ﺩﺍﺭﺩ. ﺍﻧﻮﺍﻉ ﺍﻭﺭﺍﻕ ﻣﺸﺘﻘﻪ ﻋﺒﺎﺭﺗﻨﺪ ﺍﺯ: ﺍﻭﺭﺍﻕ ﻗﺎﺑﻞ ﺗﺒﺪﻳﻞ ) (Convertibles ﻭﺍﺭﺍﻧﺖ ) (Warrant ﻗﺮﺍﺭﺩﺍﺩ آﺘﻲ ) (Future Contract پﻴﻤﺎﻥ آﺘﻲ ) (Forward Contract ﺍﺧﺘﻴﺎﺭﺍﺕ ﺧﺮﻳﺪ ﻭ ﻓﺮﻭﺵ ) (Call & Put Options ﺳﻮﺍپ ) (Swap

ﺗﻌﺎﺭﻳﻒ: ﺍﻭﺭﺍﻕ ﻗﺎﺑﻞ ﺗﺒﺪﻳﻞ ﺍﻧﻮﺍﻉ ﺍﻭﺭﺍﻕ ﻗﺮﺿﻪ ﻭ ﺳﻬﻢ ﻣﻤﺘﺎﺯ ﻗﺎﺑﻞ ﺗﺒﺪﻳﻞ ﺑﻪ ﺳﻬﻢ ﻋﺎﺩﻱ ﻫﺴﺘﻨﺪ. ﻭﺍﺭﺍﻧﺖ ﻧﻮﻋﻲ ﻭﺭﻗﻪ ﻣﺸﺘﻘﻪ ﺍﺳﺖ ﻛﻪ ﺣﻖ ﺧﺮﻳﺪ ﺗﻌﺪﺍﺩ ﻣﻌﻴﻨﻲ ﺍﺯ ﺳﻬﻢ ﺷﺮﻛﺖ ﺻﺎﺩﺭ ﻛﻨﻨﺪﻩ ﺭﺍ ﺑﻪ ﻗﻴﻤﺖ ﻣﻌﻴﻨﻲ ﺩﺭ ﻳﻚ ﺩﻭﺭﻩ ﺯﻣﺎﻧﻲ آﻴﻨﺪﻩ ﺑﻪ ﺩﺍﺭﻧﺪﻩ ﻣﻲﺩﻫﺪ. ﻭﺍﺭﺍﻧﺖﻫﺎ ﻣﺸﺎﺑﻪ ﺍﺧﺘﻴﺎﺭ ﺧﺮﻳﺪ ﻫﺴﺘﻨﺪ. ﻗﺮﺍﺭﺩﺍﺩ آﺘﻲ ) (Futures ﻭ پﻴﻤﺎﻥ آﺘﻲ ) (Forwards ﻫﺮ ﺩﻭ ﻗﺮﺍﺭﺩﺍﺩ ﺑﻴﻦ ﺩﻭ ﻃﺮﻑ ﺑﺮﺍﻱ ﺧﺮﻳﺪ ﻳﺎ ﻓﺮﻭﺵ ﻣﻘﺪﺍﺭ ﻣﻌﻴﻨﻲ ﻛﺎﻻ ﺑﺎ ﺷﺮﺍﻳﻂ ﻣﺸﺨﺺ ﻭ ﻗﻴﻤﺖ ﻣﻌﻴﻦ ﺩﺭ آﻴﻨﺪﻩ ﺍﺳﺖ. ﺍﻭﻟﻲ ﺍﺳﺘﺎﻧﺪﺍﺭﺩ ﺷﺪﻩ ﺍﺳﺖ ﻭ ﻟﺬﺍ ﺩﺭ ﺑﻮﺭﺱﻫﺎﻱ ﻣﻌﻴﻨﻲ ﻣﻌﺎﻣﻠﻪ ﻣﻲگﺮﺩﺩ، ﺍﻣﺎ ﺩﻭﻣﻲ ﻏﻴﺮﺍﺳﺘﺎﻧﺪﺍﺭﺩ ﻭ ﻗﺎﺑﻞ ﻣﻌﺎﻣﻠﻪ ﺩﺭ ﺑﺎﺯﺍﺭ ﻏﻴﺮﺭﺳﻤﻲ ﺍﺳﺖ. ﺍﺧﺘﻴﺎﺭﺍﺕ ) (Options ﺍﺑﺰﺍﺭﻫﺎﻱ ﻣﺎﻟﻲ ﻣﺸﺘﻘﻲ ﻫﺴﺘﻨﺪ ﻛﻪ ﺍﻣﻜﺎﻥ ﺧﺮﻳﺪ ﻳﺎ ﻓﺮﻭﺵ ﻳﻚ ﺩﺍﺭﺍﺋﻲ ﻣﻌﻴﻦ ﺑﻪ ﻗﻴﻤﺖ ﺍﺯ ﻗﺒﻞ ﺗﻌﻴﻴﻦ ﺷﺪﻩ ﺭﺍ ﺩﺭ ﻳﻚ ﺩﻭﺭﻩ ﺯﻣﺎﻧﻲ ﻣﻌﻴﻦ ﺩﺭآﻴﻨﺪﻩ ﺑﺮﺍﻱ ﻃﺮﻓﻴﻦ ﻓﺮﺍﻫﻢ ﻣﻲﻛﻨﺪ. ﺳﻮﺍپ ﻗﺮﺍﺭﺩﺍﺩﻱ ﺍﺳﺖ ﻛﻪ ﻃﺮﻓﻴﻦ ﻣﺰﺍﻳﺎﻱ ﺍﺑﺰﺍﺭﻫﺎﻱ ﻣﺎﻟﻲ ﺧﻮﺩ ﺭﺍ ﺑﺎ ﻫﻢ ﻣﻌﺎﻣﻠﻪ ﻣﻲﻛﻨﻨﺪ. ﻣﺜﻼ ﺷﺮﻛﺘﻲ ﻭﺍﻡ ﺑﺎ ﺑﻬﺮﻩ ﺛﺎﺑﺖ ﺩﺍﺷﺘﻪ ﺩﺭ ﺣﺎﻟﻲ ﻛﻪ ﻭﺍﻡ ﺑﺎ ﺑﻬﺮﻩ ﻣﺘﻐﻴﺮ ﻣﻲﺧﻮﺍﺳﺘﻪ ﺍﺳﺖ. ﺩﺭ ﻣﻘﺎﺑﻞ ﺷﺮﻛﺖ ﺩﻳگﺮﻱ ﻭﺍﻡ ﺑﺎ ﺑﻬﺮﻩ ﻣﺘﻐﻴﺮ ﺩﺍﺭﺩ ﻛﻪ ﻧﻤﻲﺧﻮﺍﻫﺪ. ﻟﺬﺍ آﻦ ﺭﺍ ﺑﺎ ﻭﺍﻡ ﺷﺮﻛﺖ ﺩﻳگﺮ ﻣﻌﺎﻣﻠﻪ ﻣﻲﻛﻨﺪ.

(Calls & Puts آپﺸﻦ ﺍﺧﺘﻴﺎﺭ ﺍﻧﺠﺎﻡ ﻣﻌﺎﻣﻠﻪ ﺍﺳﺖ")

ﺍﺧﺘﻴﺎﺭﺍﺕ ﺧﺮﻳﺪ ﻭ ﻓﺮﻭﺵ ) (Calls & Puts آپﺸﻦ ﺍﺧﺘﻴﺎﺭ ﺍﻧﺠﺎﻡ ﻣﻌﺎﻣﻠﻪ ﺍﺳﺖ ﻛﻪ ﺑﺮ ﺍﺳﺎﺱ ﻗﺮﺍﺭﺩﺍﺩ ﺑﻴﻦ ﺩﻭ ﻃﺮﻑ ﺍﻳﺠﺎﺩ ﻣﻲگﺮﺩﺩ. ﻳﻚ ﻃﺮﻑ ) (Writer ﺍﺧﺘﻴﺎﺭ ﺍﻧﺠﺎﻡ ﻣﻌﺎﻣﻠﻪ ﺧﺮﻳﺪ ﻳﺎ ﻓﺮﻭﺵ ﺑﺎ ﺷﺮﺍﻳﻂ ﻣﻌﻴﻦ ﺭﺍ ﺍﻣﺮﻭﺯ ﺑﻪ ﻃﺮﻑ ﺩﻳگﺮ )ﺧﺮﻳﺪﺍﺭ( ﻭﺍگﺬﺍﺭ ﻣﻲﻛﻨﺪ ﻭ ﺑﻬﺎﻱ آﻦ ) (Premium ﺭﺍ ﺩﺭﻳﺎﻓﺖ ﻣﻲﻛﻨﺪ. ﺻﺎﺩﺭ ﻛﻨﻨﺪﻩ ﻣﺘﻌﻬﺪ ﺍﺳﺖ ﻛﻪ ﺩﺭ ﺗﺎﺭﻳﺦ ﺍﻋﻤﺎﻝ ﺍﺧﺘﻴﺎﺭ ﺗﻮﺳﻂ ﺧﺮﻳﺪﺍﺭ، ﺗﻌﻬﺪ ﺧﻮﺩ ﺑﺮﺍﻱ ﻓﺮﻭﺵ ﻳﺎ ﺧﺮﻳﺪ ﻳﺎ ﻣﻌﺎﺩﻝ ﻧﻘﺪﻱ آﻨﻬﺎ ﺭﺍ ﻋﻤﻠﻲ ﻛﻨﺪ. ﻭ ﺑﺮﺍﻱ ﺍﻳﻦ ﻛﺎﺭ ﺗﻀﻤﻴﻦ ﻣﻲگﺬﺍﺭﻧﺪ. ﻭﻇﻴﻔﻪ ﺗﻬﺎﺗﺮ ﺑﺮ ﻋﻬﺪﻩ ﺍﺗﺎﻕ ﺗﻬﺎﺗﺮﻱ ﻭ ﻛﺎﺭگﺰﺍﺭﺍﻥ ﺍﺳﺖ. ﺍﺧﺘﻴﺎﺭﻫﺎ ﺍﻳﻦ ﺍﻣﻜﺎﻥ ﺭﺍ ﻓﺮﺍﻫﻢ ﻣﻲﻛﻨﻨﺪ ﺗﺎ ﺷﺮﺍﻳﻂ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺭﻭﻱ ﻳﻚ ﺩﺍﺭﺍﺋﻲ ﺑﺎ ﻗﻴﻤﺖ ﺩﺭ ﺣﺎﻝ ﻧﻮﺳﺎﻥ ﻣﺜﻞ ﺳﻬﻢ ﺭﺍ ﺑﻪ ﺷﺮﺍﻳﻂ ﺛﺎﺑﺖ ﻭ ﺍﺯ پﻴﺶ ﺗﻌﻴﻴﻦ ﺷﺪﻩ ﺗﺒﺪﻳﻞ ﻛﻨﻴﻢ. پﺲ ﺑﺮﺍﻱ ﺩﻭ گﺮﻭﻩ ﺍﺯ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﺍﻥ ﺧﻮﺏ ﺍﺳﺖ: ﻣﺼﻮﻥﺳﺎﺯﺍﻥ ) (Hedgers ﻛﻪ ﺧﻮﺩ ﺭﺍ ﺩﺭ ﺑﺮﺍﺑﺮ ﻧﻮﺳﺎﻧﺎﺕ ﻗﻴﻤﺖ ﻣﺼﻮﻥ ﻣﻲﻛﻨﻨﺪ. ﺳﻔﺘﻪﺑﺎﺯﺍﻥ ) (Speculators ﻛﻪ ﻣﻜﺮﺭ ﺑﺎ ﺩﻳگﺮﺍﻥ ﻣﻌﺎﻣﻠﻪ ﻣﻲﻛﻨﻨﺪ. ﻛﺴﻲ ﻛﻪ ﻧگﺮﺍﻥ ﺑﺎﻻ ﺭﻓﺘﻦ ﻗﻴﻤﺖ ﺳﻬﻢ ﺩﺭ آﻴﻨﺪﻩ ﺍﺳﺖ ﺑﺎﻳﺪ ﺍﺧﺘﻴﺎﺭ ﺧﺮﻳﺪ ﺑﺨﺮﺩ ﻭ ﻛﺴﻲ ﻛﻪ ﻧگﺮﺍﻥ پﺎﺋﻴﻦ آﻤﺪﻥ ﻗﻴﻤﺖ ﺍﺳﺖ ﺑﺎﻳﺪ ﺍﺧﺘﻴﺎﺭ ﻓﺮﻭﺵ ﺑﺨﺮﺩ. ﻃﻤﻊﻛﺎﺭﺍﻥ ﺍﺧﺘﻴﺎﺭ ﺧﺮﻳﺪ ﻣﻲﺧﺮﻧﺪ ﻭ ﻣﺤﺎﻓﻈﻪﻛﺎﺭﻫﺎ ﺍﺧﺘﻴﺎﺭ ﻓﺮﻭﺵ ﻣﻲﺧﺮﻧﺪ. ﺩﺭ ﺑﻮﺭﺱ ﺷﻴﻜﺎگﻮ، ﺍﺧﺘﻴﺎﺭﻫﺎﻱ ﺍﺳﺘﺎﻧﺪﺍﺭﺩ ﺷﺪﻩ ﺑﺮﺍﻱ ﺩﻭﺭﻩﻫﺎﻱ ﺯﻣﺎﻧﻲ ﻣﻌﻴﻦ چﻨﺪ ﻣﺎﻫﻪ ﺻﺎﺩﺭ ﻣﻲگﺮﺩﺩ. ﺑﻌﺪ ﺍﺯ ﺻﺎﺩﺭ ﺷﺪﻥ، ﻣﻘﺎﻳﺴﻪ ﻗﻴﻤﺖ ﺳﻬﻢ پﺸﺘﻮﺍﻧﻪ ﻭ ﻗﻴﻤﺖ ﺍﻋﻤﺎﻝ ﺍﺧﺘﻴﺎﺭ ﺑﺎﻋﺚ ﻣﻲگﺮﺩﺩ ﺗﺎ ﺍﺧﺘﻴﺎﺭ ﺑﺎ ﺍﺭﺯﺵ ) (in the money ﻳﺎ ﺑﻲ ﺍﺭﺯﺵ ) (out of the money ﻳﺎ ﺩﺭ ﻣﺮﺯ ﺍﺭﺯﺵ ) (at the money ﺑﺎﺷﺪ.

ﻣﺰﺍﻳﺎﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﺧﺘﻴﺎﺭ ﺧﺮﻳﺪ ﺑﻪ ﺟﺎﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﻢ: ﻛﺴﺐ ﻣﺰﺍﻳﺎﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﻢ ﺑﺎ گﺬﺍﺷﺘﻦ ﻣﺒﻠﻎ ﻛﻢ ﺍﻣﻜﺎﻥ ﻛﺴﺐ ﺑﺎﺯﺩﻩ ﺯﻳﺎﺩ ﻣﺒﻠﻎ ﻛﻤﻲ ﺍﺯ ﺩﺳﺖ ﻣﻲﺭﻭﺩ ﻋﻴﺐ ﺍﺧﺘﻴﺎﺭ ﺧﺮﻳﺪ ﻣﺤﺪﻭﺩ ﺑﻮﺩﻥ ﻣﺪﺕ ﺯﻣﺎﻥ ﺍﻋﺘﺒﺎﺭ آﻦ ﺍﺳﺖ. ﻣﺜﺎﻝ ﺑﻌﺪﻱ ﺍﻳﻦ ﻣﺰﺍﻳﺎ ﺭﺍ ﺑﻪ ﺧﻮﺑﻲ ﻧﺸﺎﻥ ﻣﻲﺩﻫﺪ.

ﻣﺜﺎﻝ ﻗﻴﻤﺖ ﺳﻬﻢ ﺷﺮﻛﺖ ﺍﻟﻒ ﺩﺭ ﺣﺎﻝ ﺣﺎﺿﺮ 06 ﺭﻳﺎﻝ، ﻗﻴﻤﺖ ﺧﺮﻳﺪ ﻳﻚ ﻛﺎﻝ آﻦ 3 ﺭﻳﺎﻝ ﺍﺳﺖ. ﻗﻴﻤﺖ ﺳﻬﻢ ﻣﻤﻜﻦ ﺍﺳﺖ ﺍﻓﺰﺍﻳﺶ ﻳﺎﺑﺪ ﻭ ﺩﺭ ﺗﺎﺭﻳﺦ ﺍﻋﻤﺎﻝ ﺑﻪ 07 ﺭﻳﺎﻝ ﺑﺮﺳﺪ، ﻳﺎ ﻛﺎﻫﺶ ﻳﺎﺑﺪ ﻭ ﺩﺭ ﺗﺎﺭﻳﺦ ﺍﻋﻤﺎﻝ ﻛﺎﻝ ﺑﻪ 05 ﺭﻳﺎﻝ ﺑﺮﺳﺪ. ﺳﻮﺩ ﺯﻳﺎﻥ ﻳﻚ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﻧﻮﻋﻲ ﺩﺭ ﺳﻬﻢ ﻭ ﺩﺭ ﻛﺎﻝ ﺭﺍ ﺑﺎ ﻓﺮﺽ ﺭﺧﺪﺍﺩ ﺣﺎﻻﺕ ﻣﺨﺘﻠﻒ ﻣﺤﺎﺳﺒﻪ ﻧﻤﺎﺋﻴﺪ. ﻓﺮﺽ ﻛﻨﻴﺪ ﻗﻴﻤﺖ ﺍﻋﻤﺎﻝ 06 ﺭﻳﺎﻝ ﺍﺳﺖ.

%( ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﻗﻴﻤﺖ ﺧﺮﻳﺪ ﺳﻬﻢ ﺍﻟﻒ ﻗﻴﻤﺖ")

ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﻢ ﺑﺎﺯﺩﻩ )%( ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﻗﻴﻤﺖ ﺧﺮﻳﺪ ﺳﻬﻢ ﺍﻟﻒ ﻗﻴﻤﺖ ﻓﺮﻭﺵ ﺳﻬﻢ ﺍﻟﻒ -61/6 -01 06 05 0 0 06 +61/6 +01 06 07 ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﻛﺎﻝ ﺑﺎﺯﺩﻩ )%( ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﻗﻴﻤﺖ ﺧﺮﻳﺪ ﻛﺎﻝ ﺍﺭﺯﺵ ﻛﺎﻝ ﺩﺭ ﺗﺎﺭﻳﺦ ﺍﻧﻘﻀﺎ ﻗﻴﻤﺖ ﺳﻬﻢ -001 -3 3 0 05 -001 -3 3 0 06 +332 +7 3 01 07 +661/76 ﺑﺎﺯﺩﻩ ﺍﻧﺘﻈﺎﺭﻱ ﺑﺎ ﻓﺮﺽ ﺍﺣﺘﻤﺎﻝ ﻣﺴﺎﻭﻱ

ﻫﻤﺎﻥ ﻣﺜﺎﻝ ﻗﺒﻠﻲ ﺭﺍ ﻓﺮﺽ ﻛﻨﻴﺪ. ﻗﻴﻤﺖ ﻛﻨﻮﻧﻲ ﺳﻬﻢ 06 ﺭﻳﺎﻝ ﻭ ﻗﻴﻤﺖ ﺍﻋﻤﺎﻝ 06 ﺭﻳﺎﻝ، ﻗﻴﻤﺖ ﺧﺮﻳﺪ ﻛﺎﻝ 3 ﺭﻳﺎﻝ ﺍﺳﺖ. ﻧﻤﻮﺩﺍﺭ ﺳﻤﺖ ﺭﺍﺳﺖ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﺧﺮﻳﺪ ﺳﻬﻢ ﻭ ﻧﻤﻮﺩﺍﺭ ﺳﻤﺖ چپ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﺧﺮﻳﺪ ﻛﺎﻝ ﺭﺍ ﻧﺸﺎﻥ ﻣﻲﺩﻫﺪ. ﺩﺭ ﻫﺮ ﺩﻭ ﻧﻤﻮﺩﺍﺭ، ﻣﺤﻮﺭ ﺍﻓﻘﻲ ﻣﻌﺮﻑ ﻗﻴﻤﺖ ﺳﻬﻢ ﺩﺭ ﺗﺎﺭﻳﺦ ﺍﻧﻘﻀﺎ ﻭ ﻣﺤﻮﺭ ﻋﻤﻮﺩﻱ ﻣﻌﺮﻑ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﻭﺭﻗﻪ ﺍﺳﺖ. ﺳﻮﺩ )ﺯﻳﺎﻥ( ﻛﺎﻝ ﺳﻮﺩ )ﺯﻳﺎﻥ( ﺳﻬﻢ ﺧﺮﻳﺪﺍﺭ ﻛﺎﻝ 36 ﺭﻳﺎﻝ +3 06 ﺭﻳﺎﻝ ﻓﺮﻭﺷﻨﺪﻩ ﻛﺎﻝ -3

ﺯﻳﺎﻥ( ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﻢ ﺍگﺮ ﻗﻴﻤﺖ ﺳﻬﻢ ﻫﻤﺎﻥ 06 ﺭﻳﺎﻝ ﺑﻤﺎﻧﺪ، ﺳﻮﺩ")

ﺳﻮﺩ )ﺯﻳﺎﻥ( ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺳﻬﻢ ﺍگﺮ ﻗﻴﻤﺖ ﺳﻬﻢ ﻫﻤﺎﻥ 06 ﺭﻳﺎﻝ ﺑﻤﺎﻧﺪ، ﺳﻮﺩ ﻳﺎ ﺯﻳﺎﻥ ﺻﻔﺮ ﺍﺳﺖ. ﺍگﺮ ﻗﻴﻤﺖ ﺳﻬﻢ ﺑﺎﻻ ﺑﺮﻭﺩ، ﺳﻮﺩ ﺑﻪ ﺻﻮﺭﺕ ﺧﻄﻲ ﺍﻓﺰﺍﻳﺶ ﻣﻲﻳﺎﺑﺪ. ﻳﻌﻨﻲ ﺑﻪ ﺍﺯﺍﻱ ﻫﺮ ﻳﻚ ﺭﻳﺎﻝ ﺍﻓﺰﺍﻳﺶ ﻗﻴﻤﺖ ﺳﻬﻢ، ﻳﻚ ﺭﻳﺎﻝ ﺑﻪ ﺳﻮﺩ ﺍﺿﺎﻓﻪ ﻣﻲ ﺷﻮﺩ. ﺍگﺮ ﻗﻴﻤﺖ ﺳﻬﻢ ﺍﺯ 06 ﺭﻳﺎﻝ ﻛﺎﻫﺶ ﻳﺎﺑﺪ، ﺑﻪ ﺍﺯﺍﻱ ﻫﺮ ﻳﻚ ﺭﻳﺎﻝ ﻛﺎﻫﺶ، ﻳﻚ ﺭﻳﺎﻝ ﺯﻳﺎﻥ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺑﻴﺸﺘﺮ ﻣﻲگﺮﺩﺩ. ﺍگﺮ ﻗﻴﻤﺖ ﺻﻔﺮ ﺷﻮﺩ، ﺣﺪﺍﻛﺜﺮ ﺯﻳﺎﻥ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ 06 ﺭﻳﺎﻝ ﺧﻮﺍﻫﺪ ﺑﻮﺩ. ﺳﻮﺩ )ﺯﻳﺎﻥ( ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺑﺮﺍﻱ ﺧﺮﻳﺪﺍﺭ ﻛﺎﻝ )ﻧﻤﻮﺩﺍﺭ ﺧﻂ ﻣﻤﺘﺪ( ﺧﺮﻳﺪﺍﺭ ﻳﻚ ﻛﺎﻝ ﺭﺍ ﺑﻪ 3 ﺭﻳﺎﻝ ﻣﻲﺧﺮﺩ. پﺲ ﺗﺎ ﻭﻗﺘﻲ ﻛﻪ ﻗﻴﻤﺖ ﺳﻬﻢ ﺯﻳﺮ 06 ﺭﻳﺎﻝ ﻳﺎ ﺭﻭﻱ 06 ﺭﻳﺎﻝ ﺑﻤﺎﻧﺪ، ﺍﻋﻤﺎﻝ ﻛﺮﺩﻥ ﺍﻳﻦ ﺍﺧﺘﻴﺎﺭ ﺟﺬﺍﺏ ﻧﻴﺴﺖ ﻭ ﻣﻲگﻮﻳﻨﺪ ﺑﻲﺍﺭﺯﺵ ﺍﺳﺖ. ﺩﺭ ﺍﻳﻦ ﺣﺎﻟﺖ، ﺣﺪﺍﻛﺜﺮ ﺯﻳﺎﻥ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﻫﻤﺎﻥ ﻗﻴﻤﺖ ﺧﺮﻳﺪ 3 ﺭﻳﺎﻝ ﺍﺳﺖ. ﺍﻣﺎ ﺍگﺮ ﻗﻴﻤﺖ ﺳﻬﻢ ﺍﻓﺰﺍﻳﺶ ﻳﺎﺑﺪ، ﺍﻓﺰﺍﻳﺶ 3 ﺭﻳﺎﻝ ﺍﻭﻝ، ﺯﻳﺎﻥ ﺍﻭ ﺭﺍ ﺑﻪ ﺻﻔﺮ ﻣﻲﺭﺳﺎﻧﺪ ﻭ ﺑﺎ ﺑﺎﻻﺗﺮ ﺭﻓﺘﻦ ﻗﻴﻤﺖ ﺳﻬﻢ ﺍﺯ 36 ﺭﻳﺎﻝ، ﺳﻮﺩﺩﻫﻲ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭ ﺷﺮﻭﻉ ﻣﻲگﺮﺩﺩ. ﺳﻮﺩ )ﺯﻳﺎﻥ( ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺑﺮﺍﻱ ﻓﺮﻭﺷﻨﺪﻩ ﻛﺎﻝ )ﻧﻤﻮﺩﺍﺭ ﺧﻂ چﻴﻦ( ﻓﺮﻭﺷﻨﺪﻩ ﻛﺎﻝ، ﺍﺯ ﻓﺮﻭﺵ ﻳﻚ ﻛﺎﻝ ﻣﺒﻠﻎ 3 ﺭﻳﺎﻝ ﺑﻪ ﺩﺳﺖ ﻣﻲآﻮﺭﺩ ﻭ ﺍﻳﻦ ﻣﺒﻠﻎ ﺳﻮﺩ ﺍﺳﺖ ﺗﺎ ﻭﻗﺘﻲ ﻛﻪ ﻗﻴﻤﺖ ﺳﻬﻢ 06 ﺭﻳﺎﻝ ﻭ ﻳﺎ ﻛﻤﺘﺮ ﺍﺯ آﻦ ﺍﺳﺖ. ﺍگﺮ ﻗﻴﻤﺖ ﺳﻬﻢ 3 ﺭﻳﺎﻝ ﺍﻓﺰﺍﻳﺶ ﻳﺎﺑﺪ ﺳﻮﺩ ﻓﺮﻭﺷﻨﺪﻩ ﺻﻔﺮ ﻣﻲگﺮﺩﺩ ﻭ ﺑﻪ ﺍﺯﺍﻱ ﻫﺮ ﻳﻚ ﺭﻳﺎﻝ ﺑﺎﻻﻱ 36 ﺭﻳﺎﻝ، ﻓﺮﻭﺷﻨﺪﻩ ﻳﻚ ﺭﻳﺎﻝ ﺿﺮﺭ ﺧﻮﺍﻫﺪ ﻛﺮﺩ. ﺯﻳﺎﻥ ﻓﺮﻭﺷﻨﺪﻩ ﻛﺎﻝ ﻣﻲﺗﻮﺍﻧﺪ ﻧﺎﻣﺤﺪﻭﺩ ﺑﺎﺷﺪ. پﺲ ﺑﻬﺘﺮ ﺍﺳﺖ ﻓﺮﻭﺷﻨﺪﻩ ﻛﺎﻝ، ﺳﻬﻢ ﻣﺮﺑﻮﻃﻪ ﺭﺍ ﺩﺍﺷﺘﻪ ﺑﺎﺷﺪ ﺗﺎ ﺑﺘﻮﺍﻧﺪ ﺑﻪ ﺧﺮﻳﺪﺍﺭ ﻛﺎﻝ ﺑﻔﺮﻭﺷﺪ.

ﺯﻳﺎﻥ( ﺑﺮﺍﻱ ﺧﺮﻳﺪﺍﺭ ﻭ ﻓﺮﻭﺷﻨﺪﻩ پﻮﺕ ﻧﻘﻄﻪ چﻴﻦ ﻓﺮﻭﺷﻨﺪﻩ ﻭ ﺧﻂ")

ﻧﻤﻮﺩﺍﺭﻫﺎﻱ ﺳﻮﺩ )ﺯﻳﺎﻥ( ﺑﺮﺍﻱ ﺧﺮﻳﺪﺍﺭ ﻭ ﻓﺮﻭﺷﻨﺪﻩ پﻮﺕ ﻧﻘﻄﻪ چﻴﻦ ﻓﺮﻭﺷﻨﺪﻩ ﻭ ﺧﻂ ﻣﻤﺘﺪ ﺧﺮﻳﺪﺍﺭ ﺍﺳﺖ. ﺳﻮﺩ )ﺯﻳﺎﻥ( ﺧﺮﻳﺪﺍﺭ ﻳﺎ ﻓﺮﻭﺷﻨﺪﻩ پﻮﺕ +75 +3 ﺭﻳﺎﻝ ﻓﺮﻭﺷﻨﺪﻩ 06 ﺭﻳﺎﻝ ﻗﻴﻤﺖ ﺳﻬﻢ -3 ﺭﻳﺎﻝ ﺧﺮﻳﺪﺍﺭ 75 -75

ﺯﻳﺎﻥ( ﻓﺮﻭﺷﻨﺪﻩ پﻮﺕ ﻧﻤﻮﺩﺍﺭ ﻧﻘﻄﻪ چﻴﻦ. ﻓﺮﻭﺷﻨﺪﻩ پﻮﺕ، ﺍﺯ ﻓﺮﻭﺵ پﻮﺕ 3")

ﺳﻮﺩ )ﺯﻳﺎﻥ( ﻓﺮﻭﺷﻨﺪﻩ پﻮﺕ ﻧﻤﻮﺩﺍﺭ ﻧﻘﻄﻪ چﻴﻦ. ﻓﺮﻭﺷﻨﺪﻩ پﻮﺕ، ﺍﺯ ﻓﺮﻭﺵ پﻮﺕ 3 ﺭﻳﺎﻝ ﻛﺴﺐ ﻛﺮﺩﻩ ﺍﺳﺖ. ﺍﻣﺎ ﺩﺭ ﻣﻘﺎﺑﻞ ﺑﻪ ﺧﺮﻳﺪﺍﺭ ﺗﻌﻬﺪ ﺩﺍﺭﺩ ﺗﺎ ﺳﻬﻢ ﺭﺍ ﺑﻪ ﻗﻴﻤﺖ 06 ﺭﻳﺎﻝ ﺍﺯ ﺍﻭ ﺑﺨﺮﺩ. پﺲ ﺗﺎ ﻭﻗﺘﻲ ﻗﻴﻤﺖ ﺳﻬﻢ 75 ﺭﻳﺎﻝ ﺑﺎﺷﺪ، ﺍﻭ ﻣﻜﻠﻒ ﺍﺳﺖ ﺳﻬﻢ ﺭﺍ ﺑﻪ 06 ﺭﻳﺎﻝ ﺑﺨﺮﺩ ﻛﻪ ﺑﺎﺯﺍﺭ آﻦ ﺭﺍ 75 ﺭﻳﺎﻝ ﻣﻲﺧﺮﺩ. پﺲ ﺍﻳﻦ 3 ﺭﻳﺎﻝ ﺿﺮﺭ ﺑﺎ 3 ﺭﻳﺎﻝ ﺳﻮﺩ ﺍﻭ ﺧﻨﺜﻲ ﻣﻲگﺮﺩﺩ. پﺲ ﺩﺭ ﻗﻴﻤﺖ ﺳﻬﻢ 75 ﺭﻳﺎﻝ ﺳﻮﺩ ﺯﻳﺎﻥ ﺍﻭ ﺻﻔﺮ ﺍﺳﺖ. ﺍگﺮ ﻗﻴﻤﺖ ﺳﻬﻢ ﺍﺯ 75 ﺭﻳﺎﻝ ﺑﺎﻻﺗﺮ ﺑﺮﻭﺩ ﻭ ﺑﻪ 06 ﺑﺮﺳﺪ، ﻓﺮﻭﺷﻨﺪﻩ ﺣﺪﺍﻛﺜﺮ 3 ﺭﻳﺎﻝ ﺳﻮﺩ ﻣﻲﻛﻨﺪ. ﺳﻮﺩ )ﺯﻳﺎﻥ( ﺧﺮﻳﺪﺍﺭ پﻮﺕ ﻧﻤﻮﺩﺍﺭ ﺧﻂ ﻣﻤﺘﺪ. ﺧﺮﻳﺪﺍﺭ پﻮﺕ 3 ﺭﻳﺎﻝ ﺑﺮﺍﻱ ﺧﺮﻳﺪ پﻮﺕ ﺍﺯ ﺩﺳﺖ ﻣﻲﺩﻫﺪ، ﺍگﺮ ﻗﻴﻤﺖ ﺳﻬﻢ ﺻﻔﺮ ﺭﻳﺎﻝ ﺑﺎﺷﺪ، ﺧﺮﻳﺪﺍﺭ ﻣﻲﺗﻮﺍﻧﺪ ﺳﻬﻢ ﺻﻔﺮ ﺭﻳﺎﻟﻲ ﺑﺎﺯﺍﺭ ﺭﺍ ﺑﺨﺮﺩ ﻭ ﺑﻪ 06 ﺭﻳﺎﻝ ﺑﻪ ﻓﺮﻭﺷﻨﺪﻩ پﻮﺕ ﺑﻔﺮﻭﺷﺪ ﻭ ﺑﺎ ﺩﺭ ﻧﻈﺮ ﺩﺍﺷﺘﻦ 3 ﺭﻳﺎﻝ ﻗﻴﻤﺖ ﺧﺮﻳﺪ پﻮﺕ، ﻣﺒﻠﻎ 75 ﺭﻳﺎﻝ ﺳﻮﺩ ﺧﺎﻟﺺ ﺛﺒﺖ ﻛﻨﺪ. ﻭﻗﺘﻲ ﻗﻴﻤﺖ ﺳﻬﻢ ﺑﻪ ﺗﺪﺭﻳﺞ ﺑﺎﻻﺗﺮ ﻣﻲﺭﻭﺩ ﺗﺎ ﺑﻪ 75 ﺭﻳﺎﻝ ﺑﺮﺳﺪ، ﺳﻮﺩ ﺧﺮﻳﺪﺍﺭ ﺻﻔﺮ ﻣﻲگﺮﺩﺩ. ﻗﻴﻤﺖ ﺳﻬﻢ ﺍگﺮ ﺍﺯ 75 ﺭﻳﺎﻝ ﺑﻴﺸﺘﺮ ﺷﻮﺩ، ﺑﻪ ﺗﺪﺭﻳﺞ ﺧﺮﻳﺪﺍﺭ ﻭﺍﺭﺩ ﺯﻳﺎﻥ ﻣﻲ ﺷﻮﺩ ﺍﻣﺎ ﺣﺪﺍﻛﺜﺮ ﺯﻳﺎﻥ ﺍﻭ 3 ﺭﻳﺎﻝ ﺧﻮﺍﻫﺪ ﺑﻮﺩ. ﻗﻴﻤﺖگﺬﺍﺭﻱ پﻮﺕ ﻭ ﻛﺎﻝ ﺩﺭ ﻗﺒﻞ ﺍﺯ ﺗﺎﺭﻳﺦ ﺍﻧﻘﻀﺎ، ﺍﺯ ﻓﺮﻣﻮﻝ ﻫﺎﻱ ﻣﺪﻝ ﺑﻠﻚ ﻭ ﺷﻮﻟﺰ ﻗﺎﺑﻞ ﺗﻌﻴﻴﻦ ﺍﺳﺖ. ﺑﺮﺍﻱ ﻣﺪﻝﻫﺎ ﺑﻪ ﻛﺘﺐ ﻣﺪﻳﺮﻳﺖ ﻣﺎﻟﻲ ﺭﺟﻮﻉ ﻧﻤﺎﺋﻴﺪ.

ﺍﺳﺘﺮﺍﺗژﻲﻫﺎﻱ ﺳﺮﻣﺎﻳﻪگﺬﺍﺭﻱ ﺩﺭ ﺍﺧﺘﻴﺎﺭ ﺧﺮﻳﺪ ﻭ ﻓﺮﻭﺵ ﻭ ﻣﺼﻮﻥﺳﺎﺯﻱ: ﺧﺮﻳﺪ ﻳﻚ ﻛﺎﻝ ﻭ ﻳﻚ پﻮﺕ ﺑﺎ ﻗﻴﻤﺖ ﺍﻋﻤﺎﻝ ﻭ ﺳﺮﺭﺳﻴﺪ ﻳﻜﺴﺎﻥ ﺩﺭ ﺯﻣﺎﻧﻲ ﻛﻪ ﺍﻧﺘﻈﺎﺭ ﻧﻮﺳﺎﻥ ﺷﺪﻳﺪ ﻗﻴﻤﺖ ﺳﻬﻢ ﻭﺟﻮﺩ ﺩﺍﺭﺩ ﺍﻣﺎ ﺟﻬﺖ ﺗﻐﻴﻴﺮ ﻗﻴﻤﺖ ﻣﻌﻠﻮﻡ ﻧﻴﺴﺖ، ﺧﻮﺏ ﺍﺳﺖ. ﺍگﺮ ﺍﺣﺘﻤﺎﻝ ﺍﻓﺰﺍﻳﺶ ﻗﻴﻤﺖ ﺳﻬﻢ ﺑﻴﺸﺘﺮ ﺍﺯ ﻛﺎﻫﺶ آﻦ ﺑﺎﺷﺪ، چﻪ ﺗﺮﻛﻴﺒﻲ ﻣﻨﺎﺳﺐ ﺍﺳﺖ؟ ﺧﺮﻳﺪ ﺩﻭ ﺍﺧﺘﻴﺎﺭ ﻓﺮﻭﺵ ﻭ ﻳﻚ ﺍﺧﺘﻴﺎﺭ ﺧﺮﻳﺪ ﺑﺎ ﺳﺮﺭﺳﻴﺪ ﻭ ﻗﻴﻤﺖ ﺍﻋﻤﺎﻝ ﻳﻜﺴﺎﻥ ﺩﺭ چﻪ ﺯﻣﺎﻧﻲ ﻣﻨﺎﺳﺐ ﺍﺳﺖ؟

d001826612a4feb4ca1753acdf60f0d1.ppt