c77d8cb041a002f8df2fce24036df8b9.ppt

- Количество слайдов: 129

∙선물 (futures) ∙스왑 (swap)")

파생 금융 상품론 ∙옵션 (option) ∙선물 (futures) ∙스왑 (swap)

Option의 정의 옵션의 분류 Call option Put option European option American option A call option is a contract giving its owner the right to buy a fixed number of shares of a specified common stock at a fixed price at any time on or before a given date.

2. 행사가격 (exercise price, strike price) 3.")

옵션의 주요 용어 1. 기초자산 (underlying asset) 2. 행사가격 (exercise price, strike price) 3. 만기 (time to expiration date) 4. 옵션 프리미엄 (option premium)

현물거래와 옵션거래의 차이점

C = 10, 000원 K = 10만원 투자규모 1억 투자전략 1 : 삼성전자의 주식을 10만원에 1, 000주 매입한다. 투자전략 2 : 삼성전자의 주식에 대한 콜옵션을 1만개 매입한다. 삼성전자주식의 가격 60, 000원 전략 1 투자수익률 80, 000원 100, 000원 120, 000원 140, 000원 -40% -20% 0 20% 40% 전략 2 투자수익률 -100% 300%

: market")

만기일에서 call의 가치 : 만기일에서의 call의 가치 : striking price (exercise price) : market price l A put option is a contract giving its owner the right to sell a fixed number of shares of a specified common stock at a fixed price at any time on or before a given date.

OTM (out-of-the-money) ATM (at-the-money)")

만기일에서 put의 가치 ITM (in-the-money) OTM (out-of-the-money) ATM (at-the-money)

![[예제] 가나기업의 현재주가는 50, 000원이고 이에 대 한 call option(만기 1년, 행사가격 50, 000원)의](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-8.jpg "[예제] 가나기업의 현재주가는 50, 000원이고 이에 대 한 call option(만기 1년, 행사가격 50, 000원)의")

[예제] 가나기업의 현재주가는 50, 000원이고 이에 대 한 call option(만기 1년, 행사가격 50, 000원)의 가격은 4, 000원이다. 1년 후 가나기업의 주가 가 60, 000원이 되었다고 할 때 주식을 구입한 투자자와 옵션을 구입한 투자자의 투자성과 를 비교하라.

옵션의 기능 ① 헷지 기능 ② 레버리지 기능 ③ 신금융상품개발 기능

![[예제] 현재 A전자의 주가는 5만원이다. 국내 K은행은 미 국 J증권으로부터 한달 후 A전자 주식을](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-10.jpg "[예제] 현재 A전자의 주가는 5만원이다. 국내 K은행은 미 국 J증권으로부터 한달 후 A전자 주식을")

[예제] 현재 A전자의 주가는 5만원이다. 국내 K은행은 미 국 J증권으로부터 한달 후 A전자 주식을 주당 5만 원에 10만주 매입할 수 있는 권리를 사겠으니 팔라 는 제의를 받았다.

확률(%) 상황 ⅰ 상황 ⅱ 80, 000 90, 000 5 70,")

한달후 예상 주가(원) 확률(%) 상황 ⅰ 상황 ⅱ 80, 000 90, 000 5 70, 000 80, 000 10 60, 000 70, 000 20 50, 000 60, 000 30 40, 000 50, 000 20 30, 000 40, 000 10 20, 000 30, 000 5

은 각각 얼마나")

<call의 경우> 1. 상황ⅰ에서 행사가격 50, 000, 60, 000원인 콜옵션의 가치( 프리미엄)은 각각 얼마나 될까? (r = 年 12%) 2. 만약 한달 후 주가예상이 상황 ⅱ와 같다면 옵션의 가치는 얼마가 될 것인가? 3. 시사점 <put의 경우>

5만 행사가격(K) = 5만원 3만 1만 5만 8만 주한 가달")

콜옵션 매입의 가치 (원) 5만 행사가격(K) = 5만원 3만 1만 5만 8만 주한 가달 후

5만 K = 5만원 3만 1만 5만 8만 주한 가달")

put 매입의 가치 (원) 5만 K = 5만원 3만 1만 5만 8만 주한 가달 후

![[예제] 한달 뒤 주가예상이 <상황ⅰ>과 같이 주어졌 을 때 J증권사에서 50, 000원 콜옵션을 1주당](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-17.jpg "[예제] 한달 뒤 주가예상이 <상황ⅰ>과 같이 주어졌 을 때 J증권사에서 50, 000원 콜옵션을 1주당")

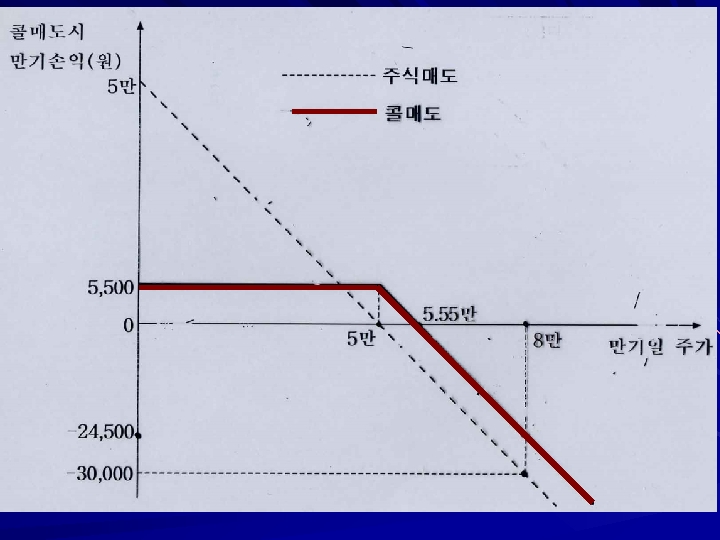

[예제] 한달 뒤 주가예상이 <상황ⅰ>과 같이 주어졌 을 때 J증권사에서 50, 000원 콜옵션을 1주당 6천원 에 사겠다고 한다. K은행 담당자로서 어떻게 하겠 는가? ∙적정프리미엄이 5, 445원보다 많이 받는 것이므로 콜옵션을 매도한다. ∙ 가만히 있어도 (naked position) K은행은 이익만 보느냐? : 주가가 8만원이 되면 24, 500원 손해

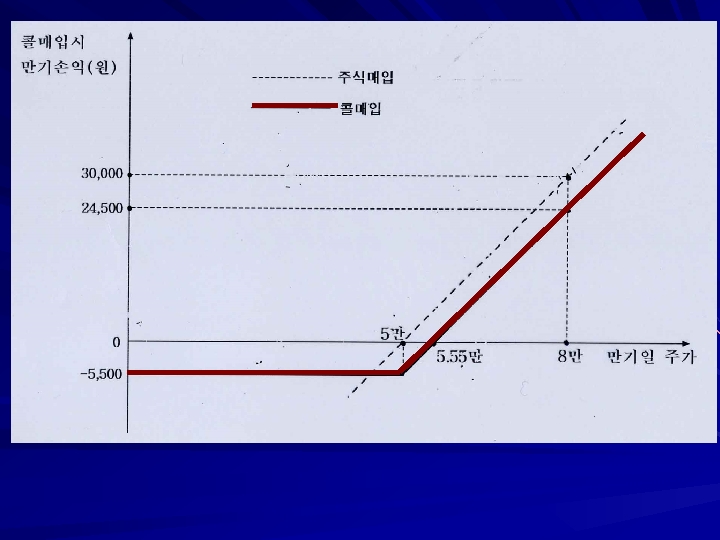

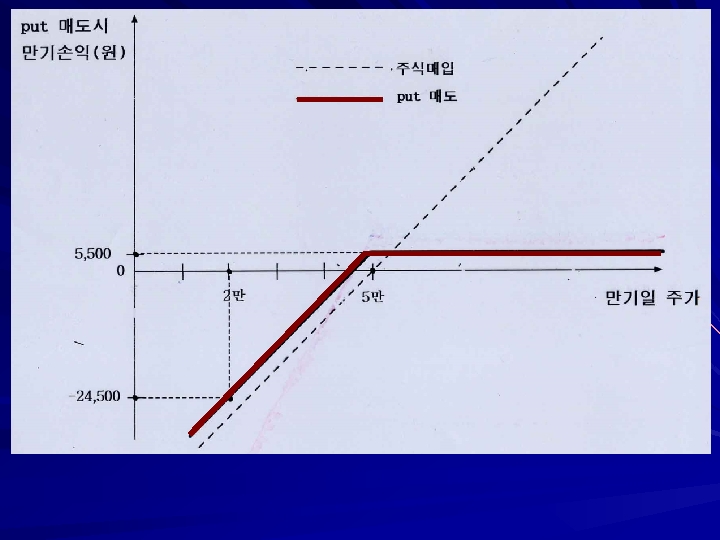

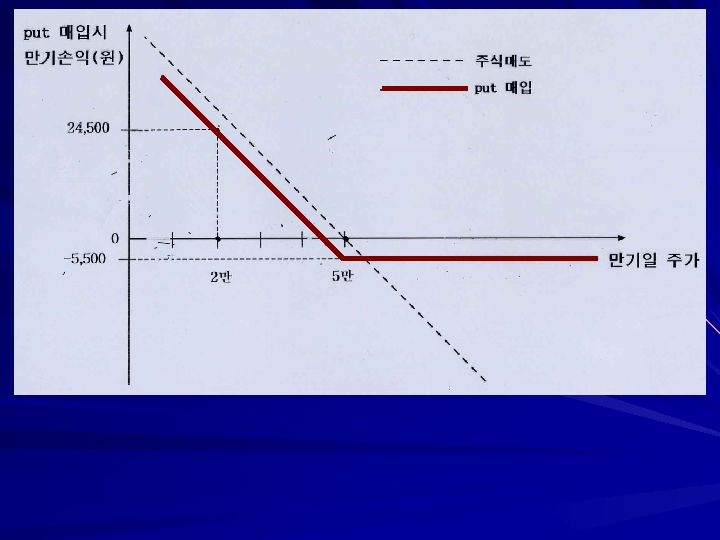

1. Call 매도의 손익 2. Call 매입의 손익

1. put 매도의 손익 2. put 매입의 손익

∙")

∙ 주가 상승대비 위험관리 필요 ① A주식 미리 현시세 5만원에 매입 (covered position) ∙ 오늘 현재 K은행 현금흐름 = 6, 000원 (옵션매각) 44, 000원 (차입) -50, 000원 (주식매입) 0 ∙ 한달 뒤 K은행 현금흐름(주가 5만원 이상일 때) 50, 000원 (주식인도대금) -44, 000원 (차입원금) -440원 (이자 : 월(月 )1%) 5, 560원 순이익 ∙ 만약 차입금 이자가 없다고 가정하면 위험관리를 통해 6, 000원 이익

가 완벽한가? ∙ 만약")

② ① 에서 처럼 call 매도 후 기초주식 매입하면 위험회피(hedge) 가 완벽한가? ∙ 만약 한달 후 주가가 2만원으로 하락하면 미리 5만원 에 사둔 것이 손해가 됨 J증권은 call 행사포기 + 6, 000 -30, 000 (call 매도금액) (주가하락에 따른 투자손실) (-)24, 000 ∴ 시황(市況 )에 따른 dynamic hedging 필요

3. Spread 4.")

Elementary types of positions 1. Uncovered 2. Hedge (주식과 옵션의 결합) 3. Spread 4. Combination Straddle Strangle Strip Strap 옵션끼리의 결합

")

옵션의 가치와 옵션투자의 손익 profit 0 loss S S* 주식매입의 경우 (long stock)

∙ buy call (+C) ∙ write (sell)")

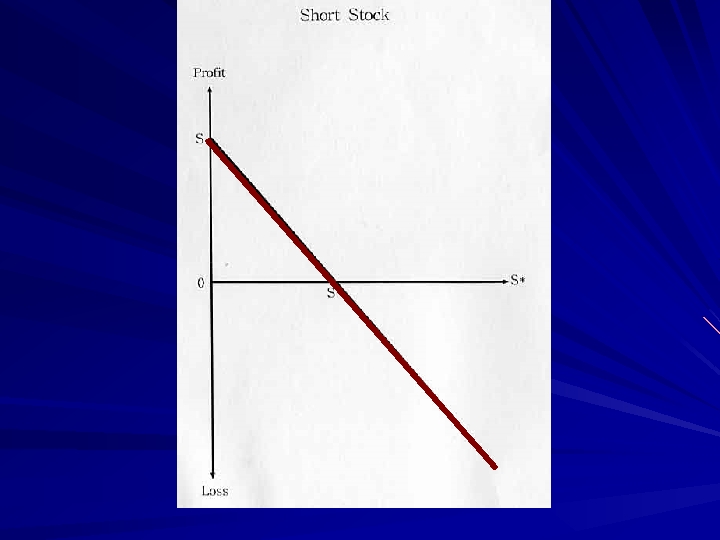

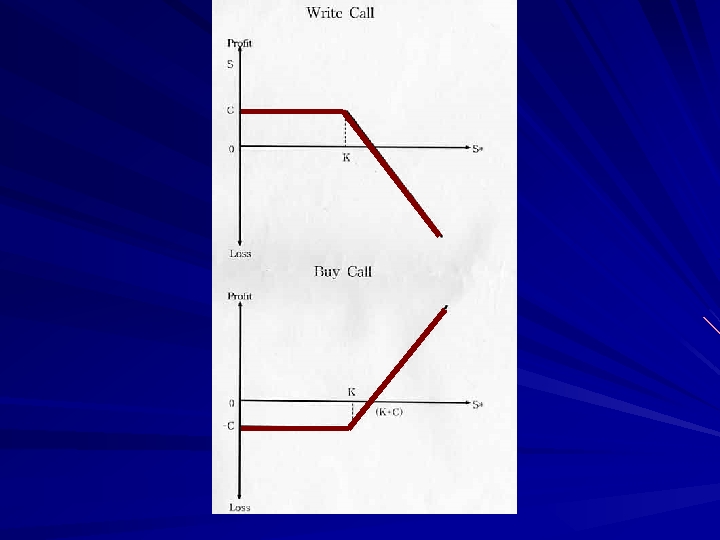

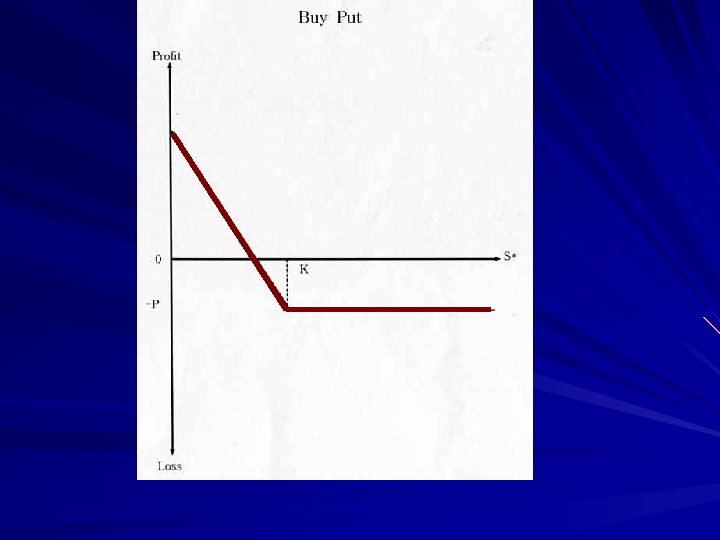

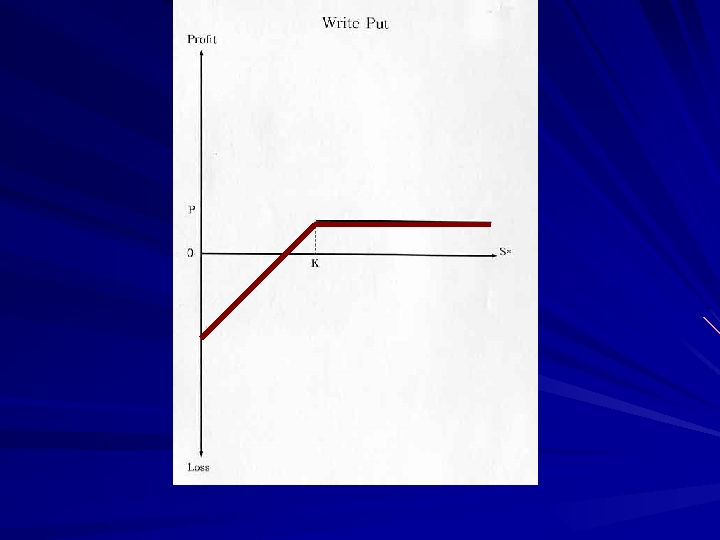

옵션거래의 전략 1. Uncovered position (naked position) ∙ buy call (+C) ∙ write (sell) call(-C) ∙ buy put (+P) ∙ write (sell) put(-P) [∙ long stock (+S) ∙ short stock (-S)]

∙ 주식보유 + call 매도 (S - C) → covered")

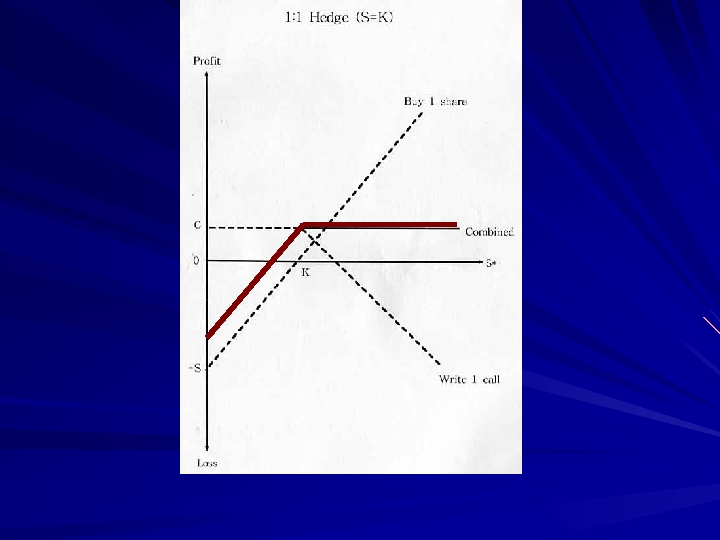

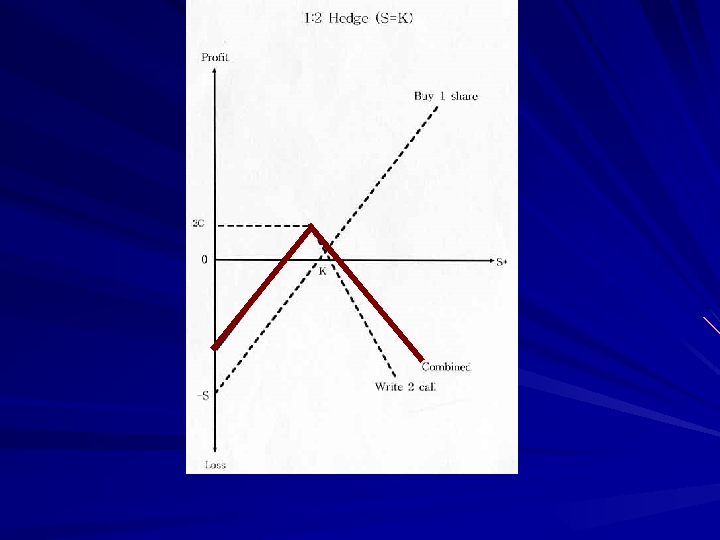

Hedge ( 주식+옵션 ) ∙ 주식보유 + call 매도 (S - C) → covered call (각 1단위일 때) ∙ 주식보유 + put 매입 (S + P) → protective put (각 1단위 일 때) ∙ reverse hedge 주식 공매 + call 매입 (-S + C) 주식 공매 + put 매도 (-S - P) ∙ ratio hedge : 주식과 옵션의 결합단위가 다를 때

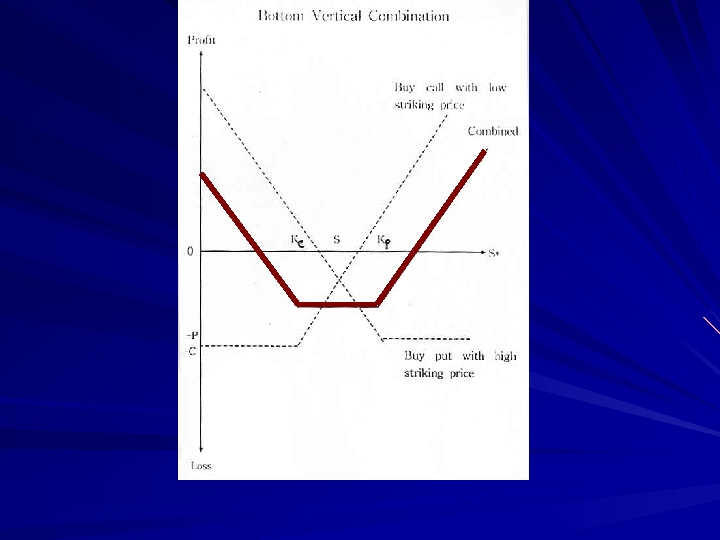

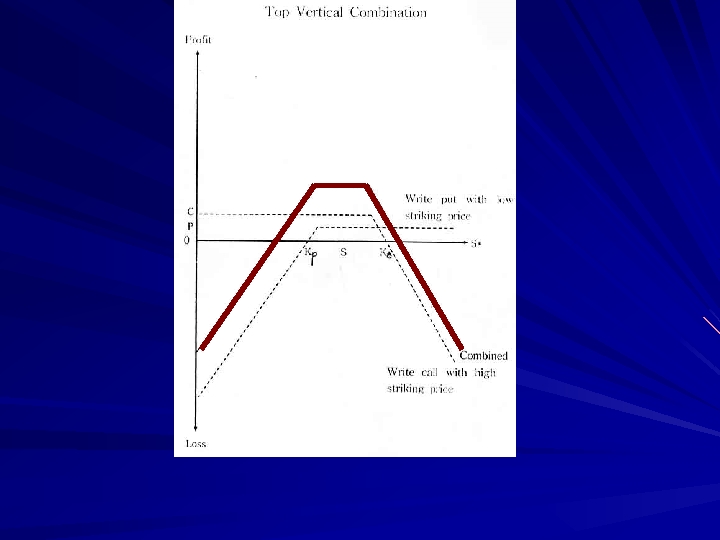

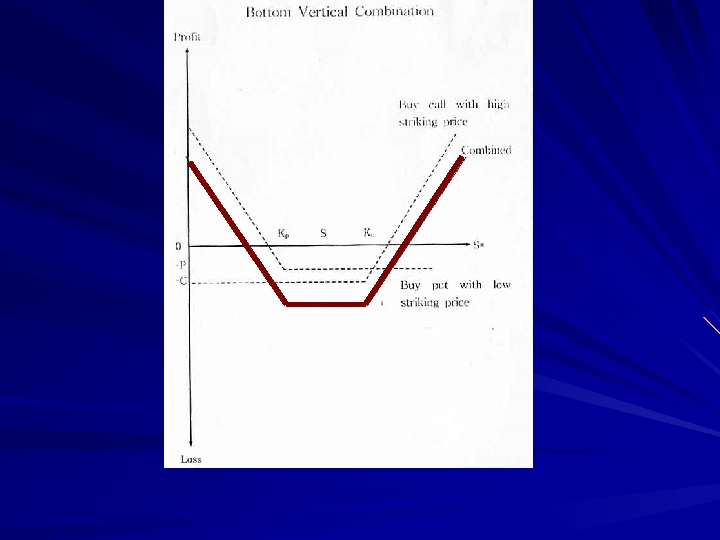

Spread 동일 기초증권에 대해 만기와 행사가격에 따라 옵션가격에 차이가 나는데, 이러한 옵션가격차 이를 이용하는 옵션투자전략. 구체적으로는 동일 기초증권의 만기 또는 행사 가격이 다른 동일종류 옵션에 대해 long position ( 매입)과 short position(매도) 동시에 취하는 전략

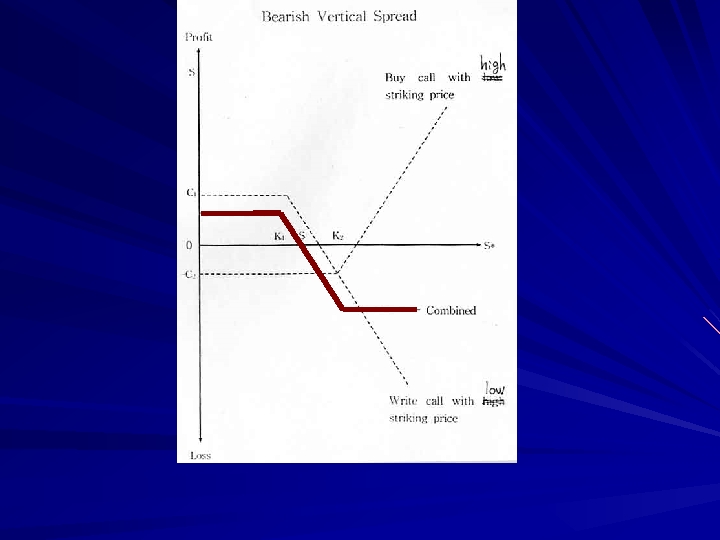

수직 스프레드 (vertical spread) : 가격스프레드 (price spread, money spread) : 행사가격이 다른")

(1) 수직 스프레드 (vertical spread) : 가격스프레드 (price spread, money spread) : 행사가격이 다른 옵션을 동시에 매입 ∙ 매도 수직강세스프레드 (bullish vertical spread) : 주가상승 예상시 구사 수직강세 call spread ( 수직강세 put spread ( 1 : 낮은 행사가격의 옵션 2 : 높은 행사가격의 옵션 ) )

: 주가하락 예상시 구사 수직약세 call spread ( 수직약세 put")

수직약세스프레드 (bearish vertical spread) : 주가하락 예상시 구사 수직약세 call spread ( 수직약세 put spread ( 1 : 낮은 행사가격의 옵션 2 : 높은 행사가격의 옵션 ) )

![[예제] 동일한 만기의 KOSPI 200 주가지수 풋옵션을 행 사가격이 95인 것을 1. 50에 매입하고](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-40.jpg "[예제] 동일한 만기의 KOSPI 200 주가지수 풋옵션을 행 사가격이 95인 것을 1. 50에 매입하고")

[예제] 동일한 만기의 KOSPI 200 주가지수 풋옵션을 행 사가격이 95인 것을 1. 50에 매입하고 행사 가격 이 105인 것은 8. 50에 매도하여 강세형 풋스프레 드 포지션을 취입하였다. 만기시점의 손익패턴 을 그래프로 나타내고, 만기일에 손익분기점이 되는 KOSPI 200 지수값과 손익의 최저값과 최고 값을 구해보자.

수평 스프레드 (horizontal spread) : 시간 스프레드 (time spread, calendar spread) : 만기가")

(2) 수평 스프레드 (horizontal spread) : 시간 스프레드 (time spread, calendar spread) : 만기가 다른 옵션을 동시에 매입 ∙ 매도 call 수평 spread ( put 수평 spread ( call 역 수평 spread ( put 역 수평 spread ( s : 만기가 짧은 옵션 l : 만기가 긴 옵션 ) )

대각 스프레드 (diagonal spread) : 만기와 행사가격 모두 다른 동일 옵션을 매입 ∙")

(3) 대각 스프레드 (diagonal spread) : 만기와 행사가격 모두 다른 동일 옵션을 매입 ∙ 매 도 동시에 취함 ∙ 강세 대각 spread 행사가격은 낮고 만기일이 먼 옵션은 매입, 행사가격이 높고 만기일이 가까운 옵션은 매도

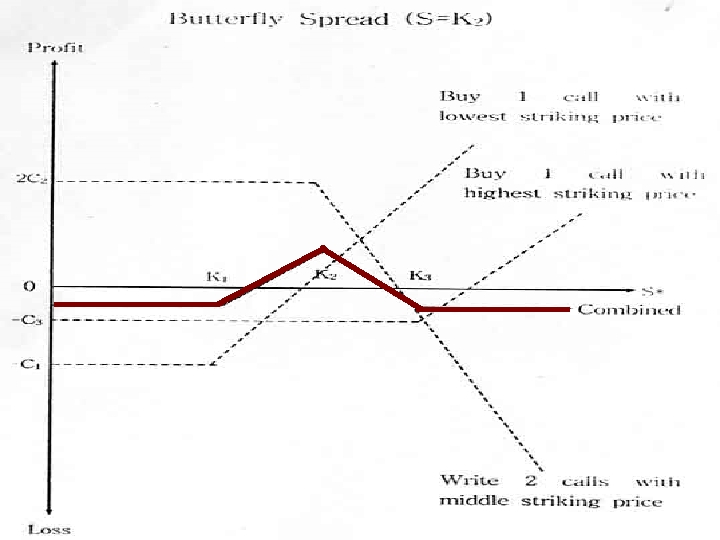

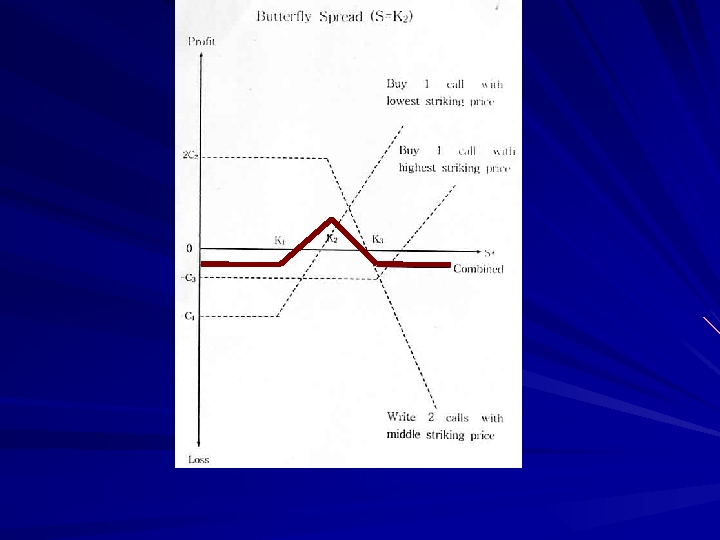

나비형 스프레드 (butterfly spread) : 행사가격 (또는 만기일)이 중간인 옵션은 2단위 매도, 행사가격")

(4) 나비형 스프레드 (butterfly spread) : 행사가격 (또는 만기일)이 중간인 옵션은 2단위 매도, 행사가격 (또는 만기일)이 가장 높은 (먼) 옵션과 낮 은 (가까운) 옵션은 각각 1단위씩 매입 call butterfly spread put butterfly spread butterfly vertical spread butterfly horizontal spread (5) 역 나비형 스프레드 (short butterfly spread, sandwich spread)

Combination : 기초증권이 동일한 call과 put 을 동시에 매입 또는 매도하는 전략 ∙ combination 매입 : call과 put 모두 매입 (long position) C+P ∙ combination 매도 : call과 put 모두 매도 (short position) - C - P

![[예제] 현재 옵션시장에서는 가나기업 주식에 대해 서 만기가 똑같이 1년 남은 콜옵션과 풋옵 션이](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-46.jpg "[예제] 현재 옵션시장에서는 가나기업 주식에 대해 서 만기가 똑같이 1년 남은 콜옵션과 풋옵 션이")

[예제] 현재 옵션시장에서는 가나기업 주식에 대해 서 만기가 똑같이 1년 남은 콜옵션과 풋옵 션이 함께 거래되고 있다. 이 때 행사가격이 100, 000원인 콜옵션의 가격은 10, 000원이고 행사가격이 80, 000원인 풋옵션은 5, 000원에 가격이 형성되어 있다. 단, 무위험 이자율은 연 10%이다.

이와 같은 콜옵션과 풋옵션을 1개씩 매입한 투자자의 만기의 부를 그림으로 나타내라. (2) (1)과")

(1) 이와 같은 콜옵션과 풋옵션을 1개씩 매입한 투자자의 만기의 부를 그림으로 나타내라. (2) (1)과 같은 투자자가 만기에 이익을 얻을 수 있는 가나기업 주식가격의 범위를 밝혀라. (3) (1)과 같은 투자자가 입을 수 있는 최대손실액은 얼마인가?

<베어링社의 사례> 손익 합성포지션 콜옵션발행 풋옵션발행 지수 18, 500 19, 000 19, 500 95년 3월 만료일 까지 18, 500엔 ~ 19, 000엔 범위 이익

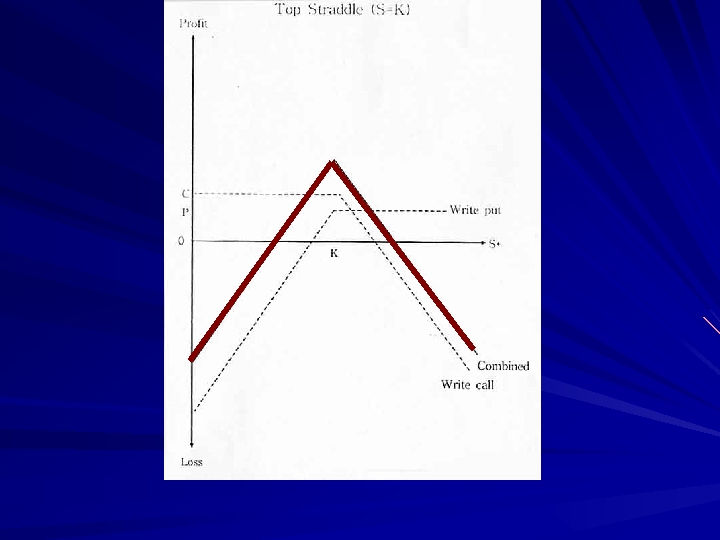

straddle : 만기와 행사가격이 동일한 call과 put을 각각 한 단위씩 결합 (C+P)")

combination (1) straddle : 만기와 행사가격이 동일한 call과 put을 각각 한 단위씩 결합 (C+P) ① ② ③ 큰 가격 변동 예상시 이용 ∴ 장기투자전략 큰 비용소요 역 straddle : -C -P (주가안정 예상될 때)

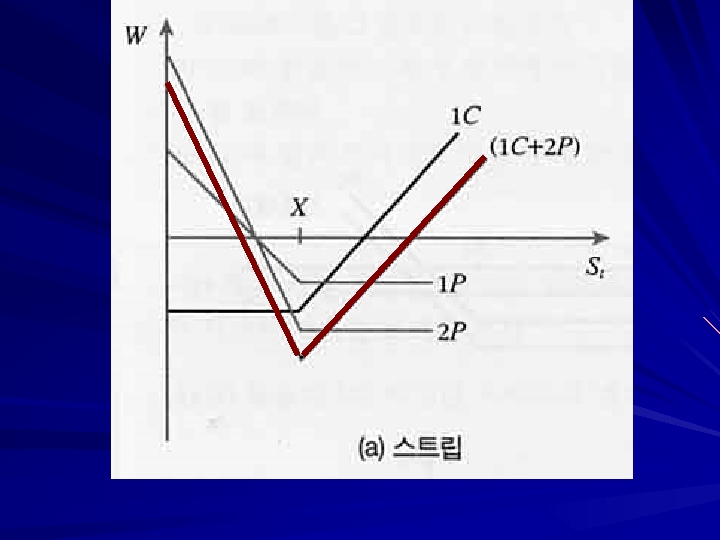

strangle : 만기는 동일, 행사가격은 다른 call과 put의 결합 역 strangle :")

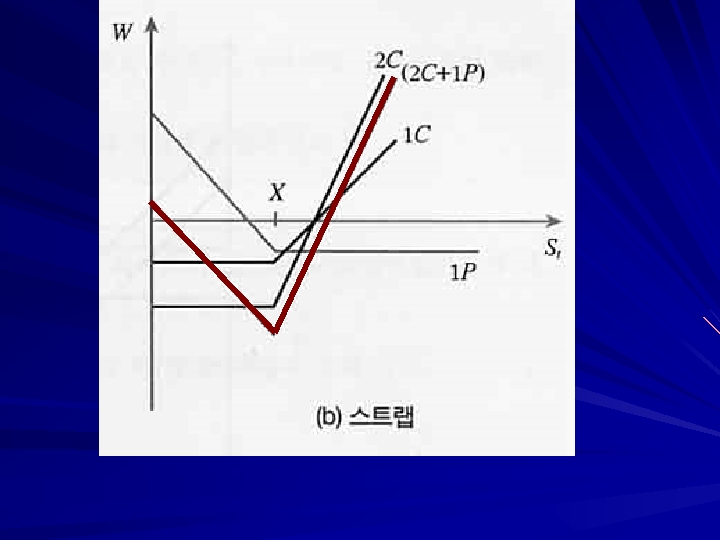

combination (2) strangle : 만기는 동일, 행사가격은 다른 call과 put의 결합 역 strangle : (3) strip : 1 C+2 P : 주가하락시 주가 하락폭보다 더 빠른속도로 투자이익 증가 (4) strap : 2 C+1 P : 주가상승시 주가 상승폭보다 더 빠른 속도로 이익 증가

![[예제] 현재 옵션시장에서는 가나기업 주식에 대해서 만기 가 3개월 남은 콜옵션이 행사가격에 따라 다음과](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-58.jpg "[예제] 현재 옵션시장에서는 가나기업 주식에 대해서 만기 가 3개월 남은 콜옵션이 행사가격에 따라 다음과")

[예제] 현재 옵션시장에서는 가나기업 주식에 대해서 만기 가 3개월 남은 콜옵션이 행사가격에 따라 다음과 같 이 가격이 형성되어 있다. 행사가격 C 가격 P 가격 30, 000원 6, 000원 1, 000원 50, 000원 4, 500원 2, 000원 70, 000원 4, 000원 3, 000원

![[예제] (1) 행사가격이 30, 000원인 콜옵션을 1개 구입하고 행 사가격이 50, 000원인 콜옵션을 1개](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-59.jpg "[예제] (1) 행사가격이 30, 000원인 콜옵션을 1개 구입하고 행 사가격이 50, 000원인 콜옵션을 1개")

[예제] (1) 행사가격이 30, 000원인 콜옵션을 1개 구입하고 행 사가격이 50, 000원인 콜옵션을 1개 발행(매도)한 투 자자의 만기이득형태를 그림으로 나타내라. (2) 행사가격이 50, 000원인 콜옵션을 2개 매도하고 행 사가격 30, 000원, 70, 000원인 콜옵션을 각각 1개씩 매입한 투자자가 얻을 수 있는 최대이익과 최대손 실은 얼마인가? (3) 문제(1)을 PUT으로 하여 풀 것.

문제(2)를 PUT으로 하여 풀 것. (5) 다음 투자전략의 손익을 그림으로 표시 ※ (-)매도,")

(4) 문제(2)를 PUT으로 하여 풀 것. (5) 다음 투자전략의 손익을 그림으로 표시 ※ (-)매도, (+)매입 1 : 행사가격 30, 000 2 : 행사가격 70, 000 ① C 1 - C 2, C 2 - C 1 ⑤ 1 C + 2 P ② P 1 - P 2, P 2 - P 1 ⑥ 2 C + 1 P ③ C + P (행사가격 50, 000 동일) ⑦ C 2 + P 1 ④ - C - P (행사가격 50, 000 동일) ⑧ -P 1 - C 2

![[예제] CPA 파생상품 투자주식회사의 옵션 운용부에서 근무 하는 A 부터 E 까지 5명의 매니저(managers)가](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-61.jpg "[예제] CPA 파생상품 투자주식회사의 옵션 운용부에서 근무 하는 A 부터 E 까지 5명의 매니저(managers)가")

[예제] CPA 파생상품 투자주식회사의 옵션 운용부에서 근무 하는 A 부터 E 까지 5명의 매니저(managers)가 다음과 같은 옵션 거래전략을 구성하였다. 옵션을 발행한 기초 자산 (underlying assets)의 주식가격이 향후 대폭 상승할 경우에 가장 불리한 투자결과를 낳을 것으로 예상되 는 매니저는 누구인가? (옵션의 행사가격들은 현재의 주가에 근접하고 있으며 동일한 주식을 기초자산으로 하고 있다고 가정함)

A : 주식을 매입하고 매입한 주식에 대한 콜 옵션을 동시에 발행 B : 행사가격이 동일한 콜을 매입하고 동시에 풋을 발행 C : 행사가격이 다른 콜과 풋을 동시에 매입 D : 행사가격이 다른 두 개의 콜 중에서 높은 행사가격을 가진 콜을 매입하고 낮은 행사가격을 가진 콜을 발행 E : 주식을 매입하고 매입한 주식에 대한 풋 옵션을 동시에 매입

∙ 합성옵션 (synthetic option) : 옵션+선물 → 옵션 F+P=C -F")

합성 포지션 (synthetic position) ∙ 합성옵션 (synthetic option) : 옵션+선물 → 옵션 F+P=C -F - P = -C C–F=P -C + F = -P

W W +F C=F+P -P +P St St -F C=F + P -C=-F-P -C=-F - P

W W +F +C -P=F-C St St P=C-F -F P=C-F -C -P=-C+F

∙합성선물 (synthetic futures) : 옵션 + 옵션 → 선물 C–P=F")

합성 포지션 (synthetic position) ∙합성선물 (synthetic futures) : 옵션 + 옵션 → 선물 C–P=F -C + P = -F

W F=C-P W +C -P St +P St -C F=C-P -F=-C+P

+ - 2. 행사가격")

Option 가격의 주요 결정 요인 call put 1. 현재주가 (S) + - 2. 행사가격 (K) - + + - 3. 이자율 (r) 4. 주가 변동 정도 ( ) + + 5. 만기일까지의 기간 (T) + 6. 현금배당 (d) - + +

Put – call parity • 착안 : return = 0 인 포트폴리오의 가격은 0 이며, 따라서 투자금액 = 0 여야 한다는 idea • 가정 : 동일 기초증권, 동일 만기, 동일 행사가격 전제. 거래비용과 세금, 증거금은 없다. 만기일까지 현금배당이 없는 European 옵션 차입, call 1단위 매도, put 1단 위 매입, 기초증권 1단위 매입할 경우 현시점과만기 시점에서의 포트폴리오의 현금흐름 • 현시점에서

Call 매도 Put 매입 주식매입 만기일 현재")

Put – call parity 시점 거래 차입(상환) Call 매도 Put 매입 주식매입 만기일 현재

. If no arbitrage opportunity, 여야 함. (현금배당이 없는 유럽형 옵션에 있어서의 put-call의 관 계) ( : 액면금액 K인 순수할인 무위험채권의 가격) . • 현금배당이 있는 경우 (D : 만기일 이전 현금배당금의 현가의 합)

![[예제] 가나기업의 현재주가는 25, 000이고, 이에 대 한 콜옵션 (만기 2년, 행사가격 28, 000원)의](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-72.jpg "[예제] 가나기업의 현재주가는 25, 000이고, 이에 대 한 콜옵션 (만기 2년, 행사가격 28, 000원)의")

[예제] 가나기업의 현재주가는 25, 000이고, 이에 대 한 콜옵션 (만기 2년, 행사가격 28, 000원)의 가 격은 2, 500원이다. 무위험이자율 10%일 때, 만기와 행사가격이 동일한 풋옵션의 가격은 얼마인가?

• 옵션의 가격 (옵션 프레미엄) = 내재가치(in-the-money value) + 시간가치")

옵션의 가격 (옵션 프레미엄) • 옵션의 가격 (옵션 프레미엄) = 내재가치(in-the-money value) + 시간가치 (time value)

② C≥ 0 ③ C≥S")

Call 옵션의 가격범위 ① C ≤ S (upper bound) ② C≥ 0 ③ C≥S (European call) (또는 S - ) C ≥ S – K (American call) 배당이 있는 경우 우변에서 ( - 배당금의 현가)

")

Put옵션의 가격범위 ① P≥ 0 ② P≤ P≤K ③ P≥ P≥ K-S (European put) (American put) 배당이 있는 경우 우변에서 (+ 배당금의 현가)

옵션가격의 민감도 분석 옵션의 가격결정요인 1단위 변화에 따른 옵션가격의 변화 정도를 측정 ① 델타(delta : ) = 또는 (+) (-) • 기초주식의 가격변화에 대한 옵션의 가격변화 • 옵션의 가격변화폭은 항상 기초주식의 가격변화폭보다 작다. (0 < < 1)

• 기초주식의 가격변화에 대한 옵션델타의 변화율 • 기초주식의 가격에")

② 감마 (gamma : ) • 기초주식의 가격변화에 대한 옵션델타의 변화율 • 기초주식의 가격에 대한 옵션가격의 2차 편미분으 로서 옵션의 곡률(option curvature)을 의미 • 감마가 큰 옵션은 주가변화에 민감한 델타를 가 지므로 옵션 매입자에게는 유리하지만 옵션발행 자에게는 불리

• 기초주식의 위험 한 단위변화에 대한 옵션가격 변화를 의미")

③ 람다 (lambda : ) • 기초주식의 위험 한 단위변화에 대한 옵션가격 변화를 의미 • kappa, sigma 또는 vega 등으로도 표시 • 옵션의 레버리지를 직접적으로 측정하는 단위

• 시간이 경과되어 만기일까지의 기간이 감소함에 따른 옵션의 가격변화")

④ 세타 (theta : ) • 시간이 경과되어 만기일까지의 기간이 감소함에 따른 옵션의 가격변화 ( 부호 - ) • 세타가 큰 옵션은 시간이 경과가 됨에 따라 옵션 가치가 더 많이 감소할 것이므로 옵션 매도자에게 유리

• 이자율변화에 따른 옵션가격의 변화 즉, 이자율에 대한 옵션가치의")

⑤ 로우 (rho : ) • 이자율변화에 따른 옵션가격의 변화 즉, 이자율에 대한 옵션가치의 민감도

1. 확실성 모형 (1979. Haley & Schall) (1)가정 : 모든 값을 알고 있다.")

옵션가격결정모형(OPM) 1. 확실성 모형 (1979. Haley & Schall) (1)가정 : 모든 값을 알고 있다. (2)모형 : ( ) : 만기시 call의 가치 : 기초증권의 만기 가격 ☞ 연속복리로 표시하면

![[예제] 현재 옵션시장에서는 가나기업 주식 1주를 2 년 후에 취득할 수 있는 콜 옵션이](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-82.jpg "[예제] 현재 옵션시장에서는 가나기업 주식 1주를 2 년 후에 취득할 수 있는 콜 옵션이")

[예제] 현재 옵션시장에서는 가나기업 주식 1주를 2 년 후에 취득할 수 있는 콜 옵션이 1개 당 8, 000원에 거래되고 있다. 확실한 정보에 의하면 2년 후의 가 나기업 주기는 45, 000원이 될 것이라고 한다. 무위 험 이자율은 연 10%라고 한다. (1) 이 옵션은 2년 후 가나기업 주식을 얼마에 구입할 수 있는 옵션인가? (2) 그리고 이 가나기업 주식의 현재 가격은 얼마인가?

: Cox & Rubinstein (1973) (1) 가정 :")

옵션가격의 결정모형 2. 이항분포모형 (binomial approach) : Cox & Rubinstein (1973) (1) 가정 : 기초증권의 가격이 2항분포를 따른다.

모형 24 현재주가 S=20 18 C K=20 4 0")

(2)모형 24 현재주가 S=20 18 C K=20 4 0

d : 주가하락계수")

u. S S d. S C u : 주가상승계수 (1+ 상승율) d : 주가하락계수 (1+ 하락율)

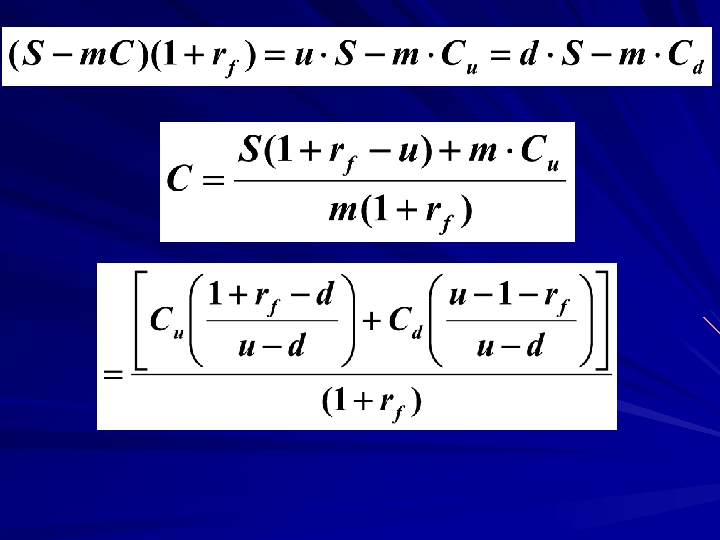

이항분포모형 ① 도출원리 주식 1주 매입하고 이에 대해 m개 call을 매도하는 포 트 폴 리 오 를 만 들 어 m을 적 절 히 정 하 여 주 가 변 동과는 관계없이 항상 일정한 수익률이 보장되는 헷지포트폴리오를 정할 때, 이것의 수익률이 와 동일

S-m. C (주가하락시 투자가치) ( S-m. C: 주식 1개 1매입,")

② 도출과정 (주가상승시 투자가치) S-m. C (주가하락시 투자가치) ( S-m. C: 주식 1개 1매입, 이에 대한 m개의 call을 파는데 소요되는 투자자금)

* 헷지비율과 상승 ∙ 하락 확률과는 무관")

(m : hedge ratio) * 헷지비율과 상승 ∙ 하락 확률과는 무관

앞의 예에서 즉, 주식 1개 매입하고, 이에 대해 1. 5개의 call 매도 주가상승시")

EX) 앞의 예에서 즉, 주식 1개 매입하고, 이에 대해 1. 5개의 call 매도 주가상승시 24 -1. 5 (4) = 18 주가하락시 18 -1. 5 (0) = 18 주가의 등락과 관계없이 투자의 기말가치는 18임

")

p : 헷지확률 (hedge probability)

• 헷지확률 p는 주가가 오를 확률과는 전혀 무관한 개념 • p의 확 률 로 가 되고 (1 -p)의 확률로 가 되는 이 항분포의 기대치 는 1기후 call의 가 치 이므로 현재시점에서의 call의 가치(C)는 다음과 같다.

이항분포모형의 특징 ① 콜옵션의 가격은 주가가 오르거나 내릴 확률과는 무관 ② 옵션의 가격은 투자자들의 위험에 대한 태도와는 무관 ③ 콜옵션을 결정하는 유일한 확률변수는 기초주식 의 가격뿐

![[예제] 가나기업의 현재주가는 30, 000원인데 1기간 후 에 36, 000원이 될 확률은 0. 3이고](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-94.jpg "[예제] 가나기업의 현재주가는 30, 000원인데 1기간 후 에 36, 000원이 될 확률은 0. 3이고")

[예제] 가나기업의 현재주가는 30, 000원인데 1기간 후 에 36, 000원이 될 확률은 0. 3이고 24, 000원이 될 확률 은 0. 7이다. 주가의 변화는 이항분포를 따르며 무위험 이자율은 연 10%라고 가정한다. (1) 균형상태에서 행사가격이 28, 000원이고 만기가 1년 남은 콜옵션의 현재가격은 얼마인가? (2) 가나기업 주식 50주를 보유하고 있는 투자자의 콜옵 션을 이용한 헷지전략은?

2기간 이항분포모형 28. 8 24 u∙S S=20 21. 6 18 d∙S 16. 2 ( u = 1. 2 , d = 0. 9 )

K = 20 일 때, 8. 8 4 C 1. 6 0 0

![[예제] 가나기업의 현재주가는 30, 000원인데 1기간 후에 36, 000원이 될 확률은 0. 3이고 24,](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-97.jpg "[예제] 가나기업의 현재주가는 30, 000원인데 1기간 후에 36, 000원이 될 확률은 0. 3이고 24,")

[예제] 가나기업의 현재주가는 30, 000원인데 1기간 후에 36, 000원이 될 확률은 0. 3이고 24, 000원이 될 확률은 0. 7이다. 주가의 변화는 이항분포를 따르며 무위험이 자율은 연 10%라고 가정한다. (3) 만기가 2년일 때 콜옵션의 균형가격을 구하고 만기가 1년인 콜옵션의 가격과의 차이가 갖는 경제적 의미를 설명하라.

가정 : 1973. Black & Scholes ① 연속적 시간 모형 (continous")

3. Black-Scholes 모형 (1)가정 : 1973. Black & Scholes ① 연속적 시간 모형 (continous time model) : 주가가 미세한 시간 사이에서 연속적으로 변한다. ② 완전시장 ③ 만기까지 배당이 없다. ④ Wiener process (stochastic process) : 주가가 연속적으로 변동한다고 해도 불규칙하게 변 동하는 것이 아니고, 주식에 대한 순간적 수익률은 일정한 기대치와 일정한 분산을 가진다고 가정

도출원리 : 기본원리는 이항분포모형과 동일 (3) 모형")

(2) 도출원리 : 기본원리는 이항분포모형과 동일 (3) 모형

:")

t : 만기까지의 잔여 년수 : 주식수익률의 표준편차 e : 2. 7183… N(d) : 누적 표준정규분포에서 Z=d에 해당되는 값

① 현재가격(S)")

B-S 모형 옵션가격 결정요소가 B-S 모형에서 도출됨. (B-S : 만기까지 배당없음을 가정) ① 현재가격(S) ② 행사가격(K) ③ 기초증권의 수익률의 분산 (위험) ④ 만기(t) ⑤ 무위험 이자율( rf )

K=27, 000원, S=30, 000원, C? P?")

B-S OPM 이용 예 (ex) K=27, 000원, S=30, 000원, C? P?

①

= 0. 7580 N(0. 478) = 0. 6844 ②")

② 표준정규분포표에서 구함 N(0. 698) = 0. 7580 N(0. 478) = 0. 6844 ② 공식에 대입하여 C, P 구함 ≒ 4, 595 -30, 000 ≒ 993원

B-S 모형의 특징 ① 5가지 옵션가격 결정요인 ② 실용성 : 외에는 쉽게 얻어지는 것 이론적으로 사전적 자료 사용해야, but 어려움 실제적으로 사후적 자료 이용 ③ S와 K가 동일한 비율로 변하면 없음 N ( d 1 ), N은 변화 (d 2 ) ∴ 옵션가격도 동일한 비율만큼 변화 ④ 의 경제적 의미

![[예제] 가나기업의 현재주가는 25, 000원인데 이에 대 해 행사가격은 23, 000원이고 반년 후에 만기가](https://present5.com/presentation/c77d8cb041a002f8df2fce24036df8b9/image-106.jpg "[예제] 가나기업의 현재주가는 25, 000원인데 이에 대 해 행사가격은 23, 000원이고 반년 후에 만기가")

[예제] 가나기업의 현재주가는 25, 000원인데 이에 대 해 행사가격은 23, 000원이고 반년 후에 만기가 되는 콜옵션이 있다. 가나기업 주식의 수익률분산은 0. 348이고 연 1회 이자계산시 적용되는 무위험이자 율은 10. 51%라고 할 때 다음 물음에 답하라. (1) Black- Scholes모형을 이용하여 콜옵션의 가격을 계산 하라. (2) 만기와 행사가격이 동일한 풋옵션의 가격을 구하라.

산업박람회 사업자금을 10억원의 순수할인사채 발행하여 조달. 사업")

옵션의 기업재무에의 응용 자기자본과 부채의 평가 ex) 산업박람회 사업자금을 10억원의 순수할인사채 발행하여 조달. 사업 종료 후 10억 부채상환하고 정리 예상.

사업성패 여부에 따라 기업 총 가치가 다음과 같이 20억 ~0로 ① 과 같이 예상 될 때, 자기자본가치와 부채의 가 치는 ② , ③ 과 같다. 실패 완전 실패 10 5 0 0 0 10 10 5 0 사업성패 큰성공 성공 보통 ① 회사의 가치 20 15 ② 자기자본 가치 ③ 부채의 가치 10 10

20억 10억 20억 회사의 가치 ( )")

자기자본의 가치 자기자본 가치( ) 20억 10억 20억 회사의 가치 ( )

20억 10억 20억 회사의 가치 ( )")

부채의 가치 부채가치 ( ) 20억 10억 20억 회사의 가치 ( )

자기자본과 부채의 가치 = 만기일의 자기자본의 가치 = 만기일의 기업가치 = 만기일의 부채 상환액

① 자기자본 가치 ( ) = 콜 옵션의 가치 (즉,")

call을 이용한 평가 (해석) ① 자기자본 가치 ( ) = 콜 옵션의 가치 (즉, 기업에 대해 콜옵션 하나 소유하고 있는 것과 동일) ∙ 기초자산가격 : 기업가치 ∙ 행사가격 : 부채의 상환금액 ∙ 옵션만기일 : 부채상환일

② 부채가치 ( ) = 기업가치 – 콜 옵션의 가치")

call을 이용한 평가 (해석) ② 부채가치 ( ) = 기업가치 – 콜 옵션의 가치 (콜 매도) 즉, ㄱ. 기업을 소유하고 ㄴ. 주주에게 부채의 상환액을 행사가격으로 하는 기업에 대한 콜옵션을 매도한 경우와 동일

① 콜 매도 가치 기 업 가 치 ② 10억")

call을 이용한 평가 (해석) ① 콜 매도 가치 기 업 가 치 ② 10억 기업가치 + 기업가치

부채가치 : ① +② 10억 기업가치

① 자기자본가치 = 콜 옵션의 가치 = 풋 옵션의 가치")

Put을 이용한 자기자본평가 (해석) ① 자기자본가치 = 콜 옵션의 가치 = 풋 옵션의 가치 + 기업가치 – 부채상환가액의 현가 ㄱ. 기업을 소유하고 있으며 ㄴ. 사채 소유자에게 10억 빚진 상태 ㄷ. 기업에 대해 행사가격 10억원의 풋을 소유하고 있는 것과 동일

기 업 가 치 차 입 ㉠ + -10억 ㉡")

Put을 이용한 자기자본가치 평가(해석) 기 업 가 치 차 입 ㉠ + -10억 ㉡ 기업가치 + 풋 의 가 치 ㉢ ⇒ 10억 기업가치 주 식 가 치 ㉠+ ㉡+ ㉢ 10억 기업가치

② 부채가치 = 기업가치 – 콜 옵션의 가치(자기자본가치) = 기업가치")

Put을 이용한 부채가치 평가(해석) ② 부채가치 = 기업가치 – 콜 옵션의 가치(자기자본가치) = 기업가치 – (풋 옵셥가치+기업가치 -부채상환금액의 현가) = 부채상환액의 현가 – 풋옵션가치 ∴ ㄱ. 부채의 상환가액을 액면금액으로 하는 무위험 할인채권 소유하고 있고 ㄴ. 주주에게 기업에 대한 풋 매도한 경우와 동일

대 출 금 풋 매 도 가 치 ㉠ 10억")

Put을 이용한 부채가치 평가(해석) 대 출 금 풋 매 도 가 치 ㉠ 10억 기업가치 10억 ㉡ 10억 기업가치

㉠ +㉡ 부 채 가 치 10억 기업가치

지급보증에 대한 평가 • 지급보증을 받는 것은 팔 수 있는 권리를 가지는 것과 동일. ∴ 지급보증가치 = PUT의 가치 • 기업이 발행한 사채를 금융기관이나 정부가 지급보증을 해주는 것은 위험사채를 무위험사채로 전환시켜주는 것과 같다. 무위험부채의 가치 = 위험부채가치+풋옵션의 가치 (지급보증의 가치)

호황(1/2) 기대치 NCF")

대리문제와 옵션 투자안 선택과 옵션 자기자본가치 = 콜옵션가치 A안 B안 불황(1/2) 호황(1/2) 기대치 NCF 10 50 30 20 40 30 부채가치 10 20 15 20 20 20 주식가치 0 30 15 0 20 10

발행한 회사채 20억 ∙ 투자안 현금흐름의 기대치는 30억으로 동일하지만 주주들은 위험이")

대리문제와 옵션 ex) 발행한 회사채 20억 ∙ 투자안 현금흐름의 기대치는 30억으로 동일하지만 주주들은 위험이 큰 A사업안 선호 (위험이 클수록 call 가치 증가) 자기자본가치 = 콜옵션 가치

의 전환 권 가치의 평가 전환사채의 가치 = 일반사채의 가치 + 전환권의 가치")

전환사채(convertible bond)의 전환 권 가치의 평가 전환사채의 가치 = 일반사채의 가치 + 전환권의 가치 = 일반사채의 가치 + 콜옵션의 가치

의 전환 권 가치의 평가 ex) ∙ 기발행주식 수 1, 000개 ∙ 전환사채")

전환사채(convertible bond)의 전환 권 가치의 평가 ex) ∙ 기발행주식 수 1, 000개 ∙ 전환사채 2, 000만원 (액면금액 100만원, 20개, 만기 1년) ∙ 전환비율 50 (즉, 사채 1개 포기할 때 받게될 주식 수) 만기시 기업가치가 얼마일 때 전환사채 소유자는 전환권을 행사하는 것이 좋은가?

모두 전환하면 20x 50=1, 000의 신주발행 → 총주식 수 2, 000 (이때 전환사채")

풀이) 모두 전환하면 20x 50=1, 000의 신주발행 → 총주식 수 2, 000 (이때 전환사채 소유자의 지분율 50%) → 전환시 지분가치 0. 5 V ∙ 0. 5 V>2, 000만원 (즉, V>4, 000만원) 이면 전환하는 것이 유리

전환권 행사가 유리 만기시 기업가치 V>4, 000 만기시 전환사채의 가치 0. 5 V 2, 000만 V 만기시 주식가치 0. 5 V V -2, 000만 0 4, 000>V>2, 000 V<2, 000

의 가치 ㉡ 일반사채의 ㉠ 가치 4, 000 2, 000 4, 000 기업가치 전환사채의")

전환권(옵션)의 가치 ㉡ 일반사채의 ㉠ 가치 4, 000 2, 000 4, 000 기업가치 전환사채의 ㉠+ ㉡ 가치 0. 5 V 4, 000 V 2, 000 4, 000 기업가치 주식가치 0. 5 V 4, 000 V-2, 000 4, 000 기업가치 2, 000 4, 000 기업가치

• 지금까지는 전환권이 만기에 행사되는 것을 전제로 분 석 • 실제로는 대부분 만기이전에 행사할 수 있도록 하고 있으므로, 이때 전환권의 가치 = 전환사채의 가치 – 일반사채의 가치 + 미래의 주가상승에 대한 기대프리미엄

c77d8cb041a002f8df2fce24036df8b9.ppt