2cdb08d8d4e1975e901a7694c37740fd.ppt

- Количество слайдов: 36

第 3章 债券的价格

货币的时间价值 • 单利和复利 • 现值和终值 • 年金的现值和终值

计算债券理论价格的四个步骤 1. 2. 3. 4. 选择适当的贴现率 计算利息收入的现值 计算本金的现值 将上述利息现值和本金现值加 总

计算现值 第一步:选择适当的贴现率 • 取决于债券本身的风险 • 可以参考其他相似债券的收益率

Yn = Rf, n + DP + LP + TA + CALLP + PUTP + COND Yn = n 年期债券的适当收益率 Rf, n = n年期政府债券的收益率(到期收益率) DP = 信用风险报酬 LP = 流动性风险报酬 TA = 税收调整的利差 CALLP = 可提前偿还而产生的溢价(正利差) PUTP=可提前兑付而产生的折价(负利差) COND = 可转换性而导致的折价

第二步:计算利息收入的现值 • 将所有利息的现值加总 • 利用下列年金公式计算所有未来利息的现值总 和: n APV = C {[1")

计算现值 (Cont. ) 第二步:计算利息收入的现值 • 将所有利息的现值加总 • 利用下列年金公式计算所有未来利息的现值总 和: n APV = C {[1 – 1/(1 + r) ]/r} 其中: APV = 一系列利息额的现值总和 C = 利息额 r = 贴现率 n = 年数(利息支付次数 )

… 第二步: 计算利息收入的现值 Example: 有一种刚刚发行的附息债券,面值是 1000元,票面利率为 9%,每年付一次利 息,下一次利息支付正好在 1年以后,期 限为 10年,适当的贴现率是")

计算现值 (Cont. ) … 第二步: 计算利息收入的现值 Example: 有一种刚刚发行的附息债券,面值是 1000元,票面利率为 9%,每年付一次利 息,下一次利息支付正好在 1年以后,期 限为 10年,适当的贴现率是 10%,计算 该债券所有利息的现值总和。

• 利息的现值总和=

第三步:计算本金的现值 • 按一次现金流的现值公式计算: PV = F/(1 + r)n 其中: PV =")

计算现值 (Cont. ) 第三步:计算本金的现值 • 按一次现金流的现值公式计算: PV = F/(1 + r)n 其中: PV = 本金现值 F = 本金额 r = 贴现率 n = 剩余年限

第三步:计算本金的现值 继续使用上述例子。 n PV = F/(1 + r)")

计算现值 (Cont. ) 第三步:计算本金的现值 继续使用上述例子。 n PV = F/(1 + r)

第四步:将利息现值和本金现值加总 • 债券的理论价格应该等于利息现值和本 金现值总和 • 利用步骤 2 和步骤 3的计算结果: n n")

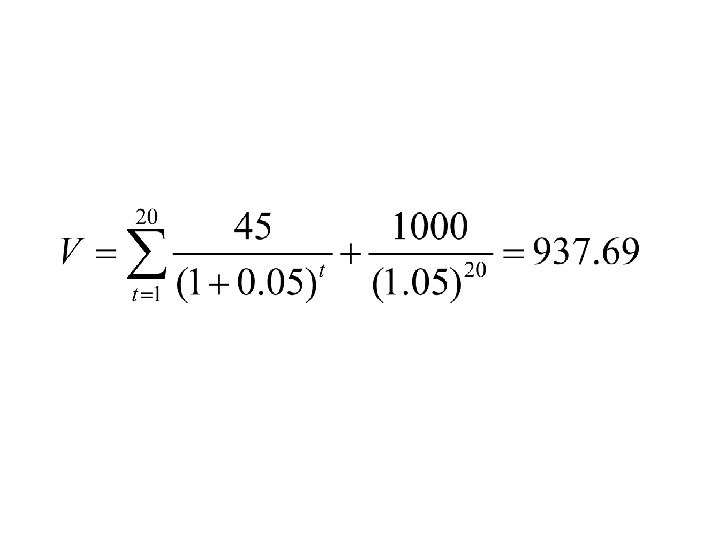

计算现值 (Cont. ) 第四步:将利息现值和本金现值加总 • 债券的理论价格应该等于利息现值和本 金现值总和 • 利用步骤 2 和步骤 3的计算结果: n n V = C {1 – [1/(1 + r) /r} + F/(1 + r) = 553. 01+385. 54=938. 55(元) • 这个债券折价销售的原因在于?

债券价值的计算公式 其中,V是债券的价值,C是利息,F是债 券面值,n是债券的期限年数,即距到期 日的年数,r是年度的适当贴现率,t是现 金流发生的年数。

价格和面值的关系 票面利率<贴现率 价格<面值 折价债券 票面利率=贴现 率 价格= 面值 平价债 券 票面利率>贴现 率 价格>面值 溢价债 券

影响债券价格的因素 • 企业信用:如果企业违约风险增加,信 用评级下降,债券价格降低 • 市场利率:债券价格与市场利率反方向 变化 • 升贴水 :在到期日债券价格等于面值

债券价格和到期日之间的关系 • 随着到期日的临近,债券的价格趋向于 面值 125 6% Return 115 95 10% Return 85 距到期日的年数 0 1 2 3 4 5 6 7 8 9 75 10 Price 105

利息的支付次数要乘以 2,即利息支付 次数是原来债券期限年数的两倍; (2) 年票面利率除以 2,每次支付的利息只 是按年支付时的利息的一半; (3) 适当贴现率也相应地变为年适当贴现率 的一半。")

每半年支付一次利息的债券 (1) 利息的支付次数要乘以 2,即利息支付 次数是原来债券期限年数的两倍; (2) 年票面利率除以 2,每次支付的利息只 是按年支付时的利息的一半; (3) 适当贴现率也相应地变为年适当贴现率 的一半。

, 即 , 每 次 支 付 利 息")

例子 沿用上个例子,在半年支付一次利息的情 况下,每次支付的利息=面值×(票面利 率 /2) , 即 , 每 次 支 付 利 息 =1000×( 9%/2)=45元。支付利息的次数=2×债券 期限年数=2× 10=20;适当贴现率=年适 当贴现率/2=10%/2=5%。该债券的理论价 格计算如下:

为M,每年支付n次利息,以年度百分 数表示的适当贴现率为r,该债券的价值可按下 式计算:")

各种利息支付频率下的债券价值 如果某债券的面值为F,期限年数(按年计算 的期限)为M,每年支付n次利息,以年度百分 数表示的适当贴现率为r,该债券的价值可按下 式计算:

零息债券价值 零息债 券在到期日前不支付任何利息,只 在到期日支付一次性现 金流。投资 者购 买 零息债 券的收益来自于购 买 价格与到 期日价格之间 的价差。零息债 券的价值 仍然是预 期现 金流的现 值 ,在这 里,预 期现 金流只包括到期日支付的现 金流。

零息债券价值的计算 其中,V是零息债券的价值,F是到期价值,r为每期适当贴现 率,n为距到期日的期数。

期限不足 1年的债券价值 其中,V是债券价值,r是以年利率表示的适当贴现率,F是零 息债券到期日支付的现金流,T是距到期日的天数。

")

例子 某个零息债券 70天后支付 100元,该债券的 年度适当贴现率为 8%,求该零息债券的 价值。 解:该债券的期限为 70/365(年)

在两个利息支付日之间购买债券 其中,V是债券价值,C是利息支付,M是距到期日的期数,r 是每期贴现率,n=价格清算日距下一次利息支付日之间的天 数/利息支付期的天数。

并 不是买卖债券实际支付的价格 => 还要向债券销售者支付应计利息 全价= 净价 + 应计利息 Ex: P = $9332. 17,")

净价和应计利息 在净价交易制度下,债券报价(净价)并 不是买卖债券实际支付的价格 => 还要向债券销售者支付应计利息 全价= 净价 + 应计利息 Ex: P = $9332. 17, 距上次利息支付已经过 去了 72 天 (6%, 半年支付利息) => 全价(支付价格): = $9332. 17 + (72/182)($300) = $9450. 85

应计利息

certificate of deposit

• where F is the face value, c the interest rate at issuance, nc is the number of days between issue and maturity, B is the year-basis (360 or 365), ym is the yield on a moneymarket basis and nm is the number of days between settlement and maturity.

浮动利率债券 • A floater is a bond whose interest rate is variable and a function of rates. • interest rate set at beginning of period

Cash Flows 0 1 2 … 10 F× r 01 F×")

Pricing (assume default-free) Cash Flows 0 1 2 … 10 F× r 01 F× r 12 F(1+ r 9, 10) • Consider one year before horizon( Present value at 9)

Price at reset dates • Thus at reset dates, floaters should sell at par. (在利息支付日浮动利率债券的价值 都等于面值)

NOTE • Price between reset dates? Discount factor • Default risk would need to offer premium over default free rate--spread. • If default premium stayed constant, would expect to reset at par. However, probably will vary over time since default premium changes and corporation risk may change.

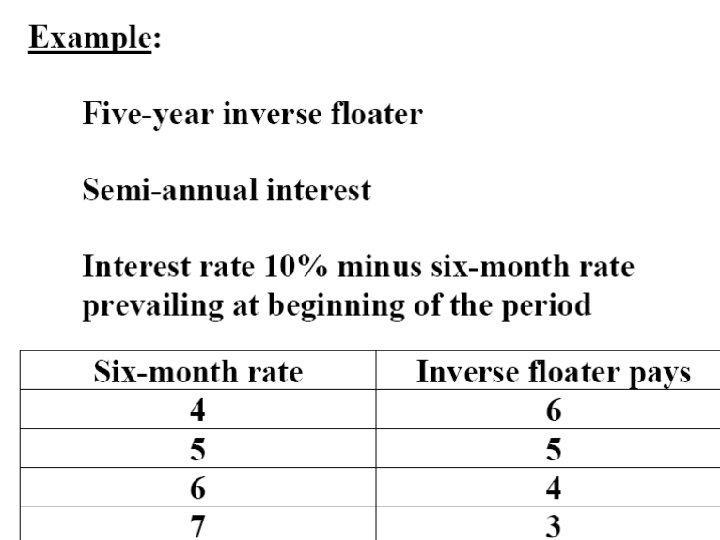

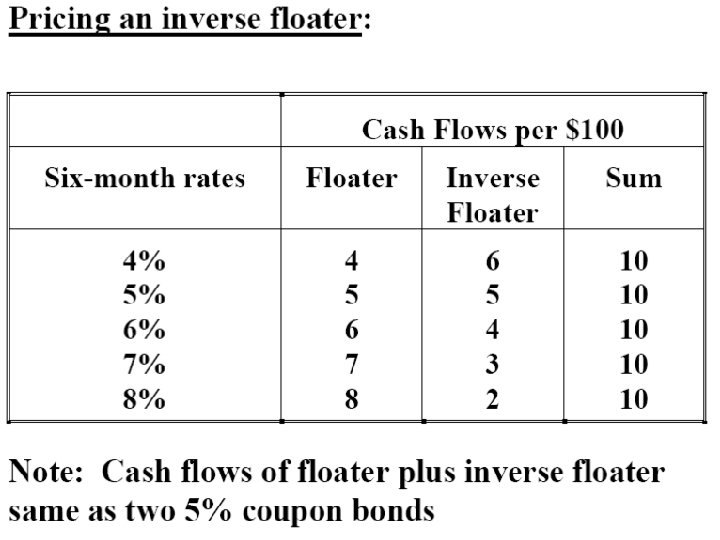

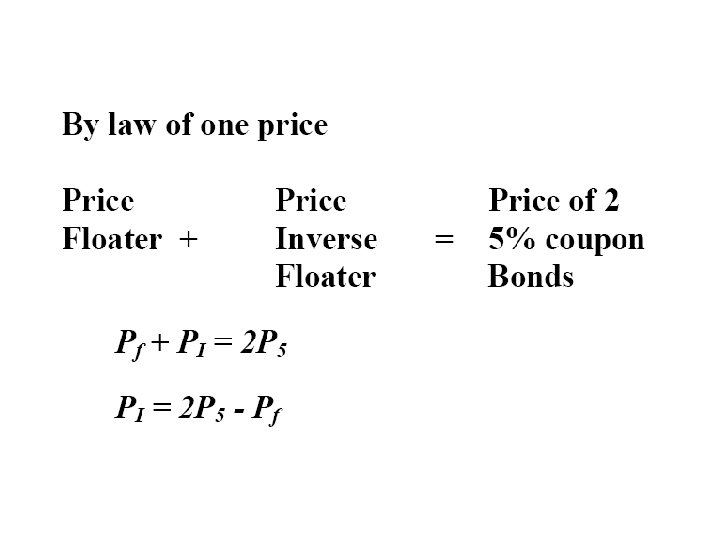

INVERSE FLOATER • As rates rise, coupon falls • Example: Five-year inverse floater Interest rate 10% minus one-year rate prevailing at beginning of the period

2cdb08d8d4e1975e901a7694c37740fd.ppt