53ec4e2d0e7f9c4b72d446e938b81f06.ppt

- Количество слайдов: 41

第十八章 貿易單證 指在國際貿易中,貿易商所用到的各種文件、書表、單 證或證件而言。 分 類 契約單證:以買賣條件為主要內容。 財務單證:與貨款收付有關。 貨運單證:與貨物的運送有關。

訂單(Order Sheet) 購貨確認書(Purchase Confirmation) 售貨確認書(Sales Confirmation)")

契約單證 財務單證 貿 易 單 證 報價單(Offer Sheet) 訂單(Order Sheet) 購貨確認書(Purchase Confirmation) 售貨確認書(Sales Confirmation) 買賣契約書(Sales Contract) 信用狀(Letter of Credit) 匯票(Bill of Exchange) 買賣單證……商業發票(Commercial Invoice) 基本單證 貨 運 單 證 運送單證 保險單證 特定國家所需單證 附屬單證 海運提單(Ocean B/L) 傭船提單(Charter Party B/L) 公路、鐵路或內陸水運運送單證(Road, Rail or Inland Transport Documents) 空運提單(Air Waybill, Air Transport Document) 快遞及郵政收據(Courier & Post Receipt) 複合運送單證(Multimodal Transport 保險單(Insurance Policy) Document) 保險證明書(Cert. of Insurance) 海關發票(Customs Invoice) 領事發票(Consular Invoice) 產地證明書(Certificate of Origin) 附屬於商業發票的單證 包裝單(Packing List) 重量尺碼單(W/M List) 檢驗證明書(Inspection Certificate)

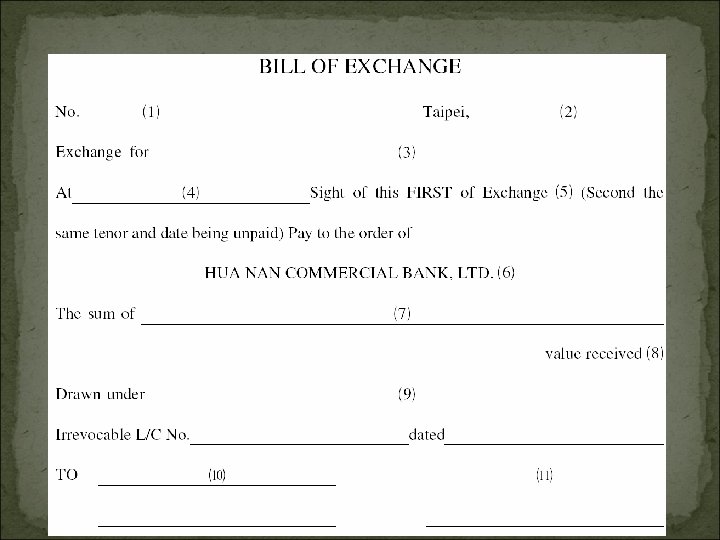

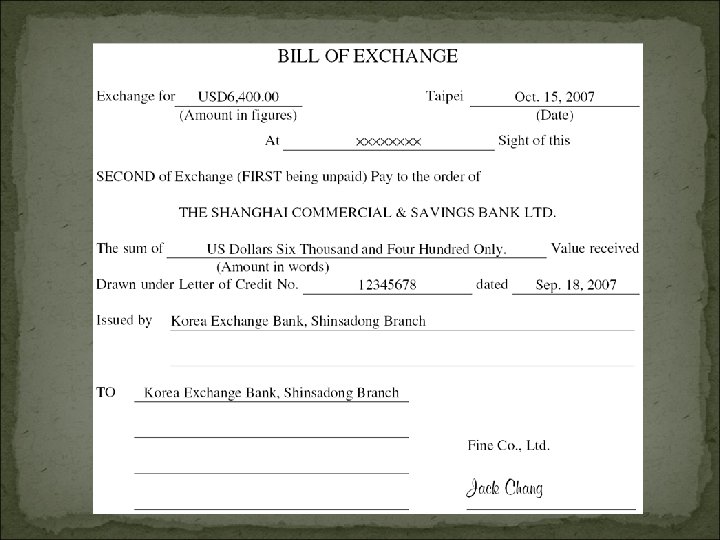

第一節匯 票 匯票的意義 匯票是發票人簽發一定的金額,委託付款人於指定的到 期日,無條件支付與受款人或執票人的票據。 在性質上屬於委託證券,是由發票人委託付款人付款, 而與本票係由發票人自己付款者有別;同時匯票又屬於 信用證券,而與支票係屬於支付證券者不同。 匯票的格式 國際貿易上使用的匯票,屬於國外匯票,文字一般多採 用英文,格式採橫條式。這種匯票有的是發票人或發票 地在國外,有的是付款人或付款地在國外,所以與發票 人、付款人均在國內的國內匯票不同。

匯票號碼:由發票人自行編號。 (2)發票地點和發票日期: 發票地點屬相對必要記載事項,平常銀行所備的空 白格式已印就,如未記載,則以發票人的營業處所、 住所為發票地點。 發票日期為絕對必要記載事項,其作用在 確定發票 人在簽發匯票時有無權利能力。 確定到期日、提 示期限、承兌提示期限、利息起算日等的計算標準。")

匯票填製方法: (1)匯票號碼:由發票人自行編號。 (2)發票地點和發票日期: 發票地點屬相對必要記載事項,平常銀行所備的空 白格式已印就,如未記載,則以發票人的營業處所、 住所為發票地點。 發票日期為絕對必要記載事項,其作用在 確定發票 人在簽發匯票時有無權利能力。 確定到期日、提 示期限、承兌提示期限、利息起算日等的計算標準。

匯票金額:必須是一定金額,應將幣別及阿拉伯數字填上。 (4)到期日:是匯票付款人履行付款的日期,如為見票即付, 則在這欄打一橫線,如為見票後三十日付款,則在這欄填上 thirty(30) days after. . . 。 (5)正副本:貿易實務上使用的匯票多為一套兩份,兩份中任 一份均可請求付款,一份已請求付款後,另一份即失效作廢。 (6)受款人:受款人在匯票上是主要債權人,在國際貿易上通 常是付給洽款銀行或其代理行,外匯銀行所備匯票格式,這")

(3)匯票金額:必須是一定金額,應將幣別及阿拉伯數字填上。 (4)到期日:是匯票付款人履行付款的日期,如為見票即付, 則在這欄打一橫線,如為見票後三十日付款,則在這欄填上 thirty(30) days after. . . 。 (5)正副本:貿易實務上使用的匯票多為一套兩份,兩份中任 一份均可請求付款,一份已請求付款後,另一份即失效作廢。 (6)受款人:受款人在匯票上是主要債權人,在國際貿易上通 常是付給洽款銀行或其代理行,外匯銀行所備匯票格式,這 欄均已預先印上該銀行名稱。 (7)匯票金額:填匯票的大寫金額。

票面金額收訖:非必要記載事項,乃是一種傳統 性的習慣用語,表示發票人承認已收到票面金額。 (9)發票條款:表明該匯票係依據某信用狀所簽發, 出口商只要填上信用狀號碼、開狀銀行以及開狀日期 即可,若以其他方式付款,例如D/P,則於Drawn under之後填上“D/P”即可。 (10)付款人:即被發票人,是匯票的主要債務人。如 為信用狀交易,一般是以信用狀的開狀銀行為付款人, 其營業處所為付款地。如非信用狀交易,匯票一般均 以進口商為付款人。 (11)發票人:即簽發匯票的人,通常為出口商。")

(8)票面金額收訖:非必要記載事項,乃是一種傳統 性的習慣用語,表示發票人承認已收到票面金額。 (9)發票條款:表明該匯票係依據某信用狀所簽發, 出口商只要填上信用狀號碼、開狀銀行以及開狀日期 即可,若以其他方式付款,例如D/P,則於Drawn under之後填上“D/P”即可。 (10)付款人:即被發票人,是匯票的主要債務人。如 為信用狀交易,一般是以信用狀的開狀銀行為付款人, 其營業處所為付款地。如非信用狀交易,匯票一般均 以進口商為付款人。 (11)發票人:即簽發匯票的人,通常為出口商。

。 商業匯票:以商人為發票人的匯票,國際貿易上多使 用這種匯票。出口商輸出貨物後,即簽發商業匯票, 憑以讓售銀行或委託銀行代收。前一種情形是有信用 狀擔保的場合;後一種情形則為以託收的D/P、D/A 付款方式交易的場合。")

匯票的種類 根據匯票的發票人是否為銀行,可分為 銀行匯票:以銀行為發票人,委託其國外分行或聯號 付款的匯票。這種匯款方式亦即通常所稱的票匯 (demand draft, D/D)。 商業匯票:以商人為發票人的匯票,國際貿易上多使 用這種匯票。出口商輸出貨物後,即簽發商業匯票, 憑以讓售銀行或委託銀行代收。前一種情形是有信用 狀擔保的場合;後一種情形則為以託收的D/P、D/A 付款方式交易的場合。

根據匯票是否附有貨運單證以支持匯票信用,可分為 跟單匯票:附貨運單證或其他單證支持匯票信用的。 如匯票是根據信用狀簽發,則除附上信用狀外,另附 上信用狀規定的有關單證,即可讓售與銀行,一般稱 為押匯 如無信用狀擔保,雖匯票附有貨運單證,也是跟單匯 票,但銀行例不接受押匯,只能以託收方式代為收取 貨款。 光票:匯票未附有任何貨運單證。

見票後定期付款匯票。 (thirty days after sight) 定日付款匯票。")

根據匯票的付款期限的不同,可分為 即期匯票:是付款人見票即付的匯票。 遠期匯票: 發票後定期付款匯票。(ninety days after date) 見票後定期付款匯票。 (thirty days after sight) 定日付款匯票。

,商業發票同時具有運出貨物清單、債務通知 書或收帳通知單及帳單的性質。")

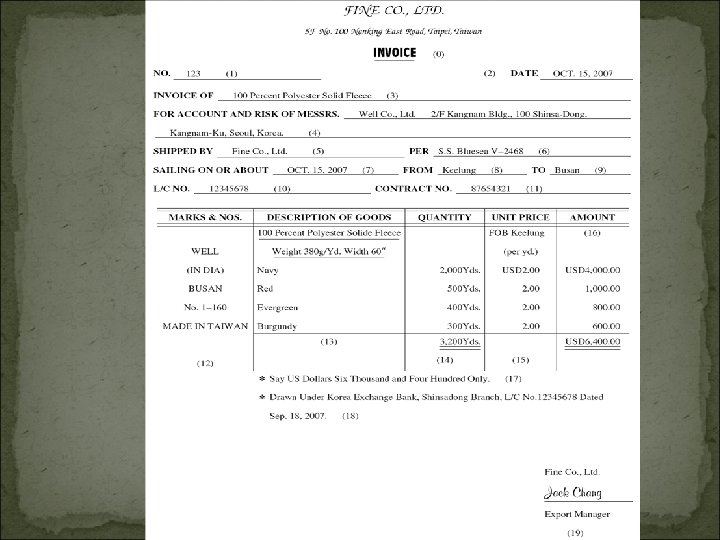

第二節商業發票的意義 商業發票又稱發貨清單或發貨票,係出口商於貨物裝運 出口時,開給進口商作為進貨的憑證,簡稱發票 (invoice),商業發票同時具有運出貨物清單、債務通知 書或收帳通知單及帳單的性質。

出口廠商名稱及地址。 (1)發票號碼:通常係按開製發票的先後順序編列。 (2)發票日期:為製作發票的日期,此日期宜與裝運 日期同一天,不得遲於信用狀的有效日期或提示押匯、 付款或承兌期限。 (3)商品名稱及數量:發票上通常有“Invoice of. . . ” 的字樣,在Invoice of的後面空白處填上商品名稱與 數量。")

商業發票的製作要點 (0)出口廠商名稱及地址。 (1)發票號碼:通常係按開製發票的先後順序編列。 (2)發票日期:為製作發票的日期,此日期宜與裝運 日期同一天,不得遲於信用狀的有效日期或提示押匯、 付款或承兌期限。 (3)商品名稱及數量:發票上通常有“Invoice of. . . ” 的字樣,在Invoice of的後面空白處填上商品名稱與 數量。

抬頭人:除信用狀另有規定外,須以開狀申請人 為抬頭人。當開狀申請人為買方時,即以買方為抬頭 人。 (5)發貨人:即出口商。 (6)船名或其他運送 具名稱:以船舶裝運者,在 “shipped by”之後記入船名;如以郵政包裏發貨 時,則將“parcel post”填在“shipped by”之後。 (7)啟航日期:原則上宜與提單日期一致,但因有 “about”字樣,不一定必須與提單日期一致。最多")

(4)抬頭人:除信用狀另有規定外,須以開狀申請人 為抬頭人。當開狀申請人為買方時,即以買方為抬頭 人。 (5)發貨人:即出口商。 (6)船名或其他運送 具名稱:以船舶裝運者,在 “shipped by”之後記入船名;如以郵政包裏發貨 時,則將“parcel post”填在“shipped by”之後。 (7)啟航日期:原則上宜與提單日期一致,但因有 “about”字樣,不一定必須與提單日期一致。最多 相差不宜超過 5 天。

裝運地:在貨櫃運輸,裝運地有裝運港及收貨地 之分,在信用狀要求海運提單時,提單上的裝運港必 須與信用狀所規定者相符。因此商業發票上的裝運地 也應與信用狀所規定者相同。 (9)卸貨地:即進口地港埠或目的地,在貨櫃運輸, 卸貨地也有卸貨港與交貨地之分,在信用狀要求海運 提單時,須與提單及信用狀規定一致。如須轉運時, 也必須在此註明;但如只知轉運港,不知船名時,可 僅記轉運港。")

(8)裝運地:在貨櫃運輸,裝運地有裝運港及收貨地 之分,在信用狀要求海運提單時,提單上的裝運港必 須與信用狀所規定者相符。因此商業發票上的裝運地 也應與信用狀所規定者相同。 (9)卸貨地:即進口地港埠或目的地,在貨櫃運輸, 卸貨地也有卸貨港與交貨地之分,在信用狀要求海運 提單時,須與提單及信用狀規定一致。如須轉運時, 也必須在此註明;但如只知轉運港,不知船名時,可 僅記轉運港。

信用狀號碼:填入信用狀號碼,但須與信用狀上 所示者一致。 (11)契約號碼:填上契約或訂單編號,也可免填。 (12)裝運標誌及件號:須按照信用狀的規定表示。如 未規定,則由受益人自行填載,發票上的裝運標誌與 件號應與運送單證及其他單證上所示者一致。 (13)貨物的記述:「商業發票上貨物、勞務或履約行 為之說明,須與信用狀所顯示者相符合」,所謂貨物 的記述,不僅指貨物的名稱,而且包括其品質、規格 及其他附帶說明。")

(10)信用狀號碼:填入信用狀號碼,但須與信用狀上 所示者一致。 (11)契約號碼:填上契約或訂單編號,也可免填。 (12)裝運標誌及件號:須按照信用狀的規定表示。如 未規定,則由受益人自行填載,發票上的裝運標誌與 件號應與運送單證及其他單證上所示者一致。 (13)貨物的記述:「商業發票上貨物、勞務或履約行 為之說明,須與信用狀所顯示者相符合」,所謂貨物 的記述,不僅指貨物的名稱,而且包括其品質、規格 及其他附帶說明。

數量:商業發票上所載貨物數量不應與運送單證 上所載者有矛盾。 (15)單價:除單價外尚須將貿易條件等表示在單價欄 上面,並將幣類等標明。 (16)商業發票金額(總金額):乃貨物單價與裝運數量 的相乘積,表示進口商應付的金額,通稱為發票金額, 也稱發票毛額。 (17)大寫金額:商業發票上大寫金額應與小寫金額一 致。 (18)簽發匯票或發票所依據的信用狀:寫明開狀銀行、 開狀日期及信用狀號碼。 (19)製作人的簽字:商業發票的製作人通常為受益人, 並由其簽署,但依UCP")

(14)數量:商業發票上所載貨物數量不應與運送單證 上所載者有矛盾。 (15)單價:除單價外尚須將貿易條件等表示在單價欄 上面,並將幣類等標明。 (16)商業發票金額(總金額):乃貨物單價與裝運數量 的相乘積,表示進口商應付的金額,通稱為發票金額, 也稱發票毛額。 (17)大寫金額:商業發票上大寫金額應與小寫金額一 致。 (18)簽發匯票或發票所依據的信用狀:寫明開狀銀行、 開狀日期及信用狀號碼。 (19)製作人的簽字:商業發票的製作人通常為受益人, 並由其簽署,但依UCP 600第 18條,可以不簽字。簽 署方式有手簽式、印章式、打孔式簽字等。

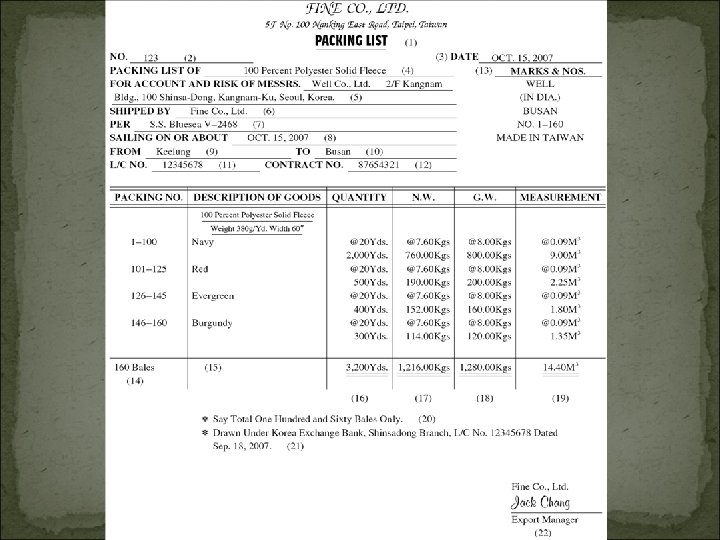

第三節 包裝單的意義 為出口商所製作,記載其所裝運商品每一件包裝內容的 清單,可做為發票的補充文件。包裝單的主要用途如下: 可做為承運人點收或點交貨物的參考文件。 承運人可用做核計運費的參考文件。 海關驗貨通關的參考文件。 可做為公證行查對貨物包裝件數的參考文件。 進口商可用以核對貨物件數。 保險公司理賠時的必要文件之一。

包裝單的製作要點 包裝單的內容可分為兩大部分,第一部分與商業發票的 上半段大致相同,除記載買方名稱、承運運輸 具名稱、 裝運日期、起迄港口名稱之外,還列有商業發票號碼以 便互相對照。 第二部分為包裝單的主體,須按件號順序,記載每包件 內所裝貨物的花色、數量、每件淨重、毛重或皮重、每 件體積或尺寸等,然後再列出總淨重、總毛重及總體積, 最後由出口商簽名。

53ec4e2d0e7f9c4b72d446e938b81f06.ppt