d3ec99509696c2803add358e861de046.ppt

- Количество слайдов: 108

liushancun@buaa. edu. cn")

指令驱动市场中策略性交易及均衡 刘善存 (北京航空航天大学经济管理学院,北京 100083) liushancun@buaa. edu. cn

§ 背景 Ø金融市场微观结构理论的兴起与发展 存货 模型 信息 模型 策略性交 易模型 交易的信息 揭示模型 Ø交易是传递信息的主要信号 Ø 针对指令驱动市场的研究还处于起步阶段

§ 按市场流动性提供者的不同,金融市场分为做 市商市场和指令驱动市场。 § 针对指令驱动市场的微观结构进行研究。 § 交易者可以选择提交市价指令,以在指令簿中 最优报价立即执行;也可以选择提交限价指令, 指定一个价格延迟执行。

§指令驱动市场

、提交价格 指 令 驱 动 市 场 历史交易价格、交易量、交易方向、 交易时间 包含 成交指令流")

限价指令簿 包含 提交量(深度)、提交价格 指 令 驱 动 市 场 历史交易价格、交易量、交易方向、 交易时间 包含 成交指令流

§ 做市商市场上的均衡 § 指令市场上最优指令提交策略的模型 § 指令驱动市场上的动态均衡

: 1315")

做市商市场中 策略性交易及均衡 Kyle A S. Continuous auctions and insider trading. Econometrica, 1985, 53(6): 1315 -1335

做市商市场中 策略性交易及均衡 § 策略性交易模型建立在交易者理性预期基 础上,其思想是假设市场中的参与者可以 对其他参与者的行为进行正确的理性预期, 并据此制定出自己的最优交易策略,以追 求自己的利润或效用最大化。

摘要: 交易者分为知情交易者和不知情交易者; 由于市场中存在着私人信息,因此拥有私人 信息的知情交易者必然会利用这些信息进 行策略性交易,以使得自己的利润最大化, 而非知情交易者的交易策略则尽可能地减 少自己的流动性交易损失。

知情交易者策略性交易模型

知情交易者策略性交易模型

知情交易者策略性交易模型

知情交易者策略性交易模型

知情交易者策略性交易模型

模型缺陷 1、非知情交易者的交易策略是外生变量; 2、均衡存在的线性条件; 3、信息精度和信息收集成本。

1、非知情交易者为风险厌恶的交易者。 2、可以从公开的市场总指令流、成交价格和 交易量中获得信息,并利用这些信息制定 最优交易策略进行策略性交易。 3、信息精度是其成本的单调递增的凹函数。")

非知情交易者策略性交易模型 (Working Paper) 1、非知情交易者为风险厌恶的交易者。 2、可以从公开的市场总指令流、成交价格和 交易量中获得信息,并利用这些信息制定 最优交易策略进行策略性交易。 3、信息精度是其成本的单调递增的凹函数。

模型假设

模型假设

模型假设

市场的作用机制

完美纳什均衡定义

均衡的存在性和唯一性

可见,线性均衡的存在性依 赖于m、n等参数。当知情交易者的数目n 固定时,如果非知情交易者的数目足够多, 或者其风险厌恶系数、初始禀赋的方差足 够大时,线性均衡才可能存在。这是因为 非知情交易者的数目较少时,其交易量就 较小,做市商从非知情交易者处获得的收 益不能弥补它与知情交易者进行交易所支 付的损失,因而不能实现盈亏平衡,线性 均衡就不能成立。")

均衡的存在性和唯一性 由条件(3. 59)可见,线性均衡的存在性依 赖于m、n等参数。当知情交易者的数目n 固定时,如果非知情交易者的数目足够多, 或者其风险厌恶系数、初始禀赋的方差足 够大时,线性均衡才可能存在。这是因为 非知情交易者的数目较少时,其交易量就 较小,做市商从非知情交易者处获得的收 益不能弥补它与知情交易者进行交易所支 付的损失,因而不能实现盈亏平衡,线性 均衡就不能成立。

均衡的存在性和唯一性 当非知情交易者的数目m固定时,知情交易 者的数目越多,线性均衡越有可能存在, 这是因为在信息产生内生化的条件下,n的 增加使得知情交易者之间的竞争加剧,降 低了私人信息所带来的期望收益,从而降 低了交易者收集信息的激励,减少了用于 信息收集的成本支出,因此信息的精度下 降,知情交易者更接近于非知情交易者。

均衡的存在性和唯一性

模型的信息成本和收入曲线

推论

线性对称纳什均衡解

")

均衡的特征 (比较静态分析 )

")

均衡的特征 (比较静态分析 )

价格的信息含量

价格的信息含量

知情交易者的期望收益

知情交易者的期望收益

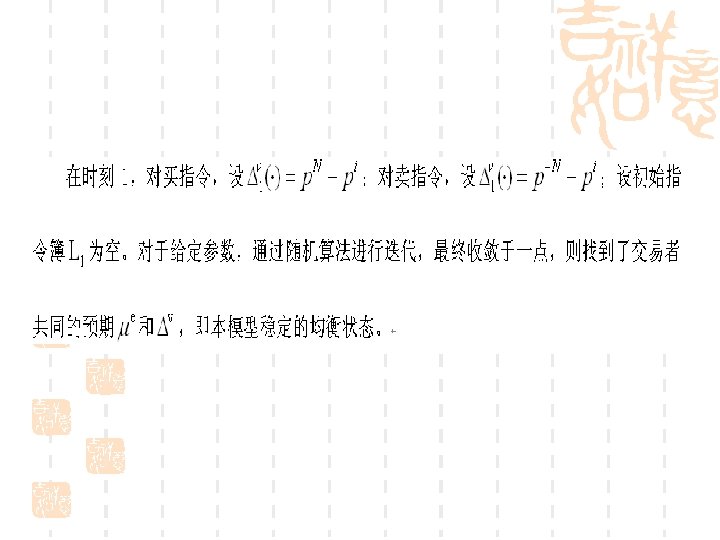

,提交限价买(卖 )单,相当于向市场提供了免费看跌(看涨)期权, 这种期权难于定价; § 三、提交限价指令向市场提供了流动性,但不是 他们的义务,他们可以相机选择,选择撤单或者 变为流动性需求者(提交市价指令),因此交易")

指令驱动市场上的问题 § 一、指令驱动市场没有做市商,从而缺乏市场的 直接定价者,这为交易者如何解读市场、形成理 性预期带来难度; § 二、限价指令提交者是市场流动性的提供者(市 价指令提交者是流动性需求者),提交限价买(卖 )单,相当于向市场提供了免费看跌(看涨)期权, 这种期权难于定价; § 三、提交限价指令向市场提供了流动性,但不是 他们的义务,他们可以相机选择,选择撤单或者 变为流动性需求者(提交市价指令),因此交易 者的立场选择本身是市场的内生变量;

指令驱动市场上的问题 § 四、何时、如何进行相机选择关联到提交 策略效用的比较,而策略的效用与市场可 观察的状态变量是间接的关系; § 五、指令提交策略的效用依赖于投资者在 收益和风险的均衡 , 而收益和风险依赖于指 令簿的状态、指令提交价格、信息不对称 程度、交易等待时间和市场波动性等多种 市场状况。

一 指令提交策略研究 Buron Hollifield, Robert A. Miller, Empirical analysis of limit order markets,Review of economic studies, 2004, 71, 1027— 1063

在限价指令市场上最优指令提交策略的模型。 § 一个交易者最优指令提交策略取决于交易 者对资产的估值和对指令价格、执行概率 及逆向选择成本间的权衡。")

一 指令提交策略研究 § Burton Hollifield 和Robert A. Miller(2004) 在限价指令市场上最优指令提交策略的模型。 § 一个交易者最优指令提交策略取决于交易 者对资产的估值和对指令价格、执行概率 及逆向选择成本间的权衡。

模型假定

§ 决策指标 § 表示交易者在t时刻的指令提交情况。 § sell和buy分别表示卖指令和买指令 § 下标s表示提交的卖指令距离限价指令簿中的最优 买方报价s个最小报价单位 § 下标b表示提交的买指令距离限价指令簿中的最优 卖方报价b个最小报价单位。

交易者从一个有限集S < ∞ 和B < ∞中选择一个指令提交。决策 指标选择 0,表示不提交该种订单,选择 1表示提交该种订单。 § 市价卖单 : § 限价卖单: § 市价买单: § 限价买单 : § 没有提交任何指令:

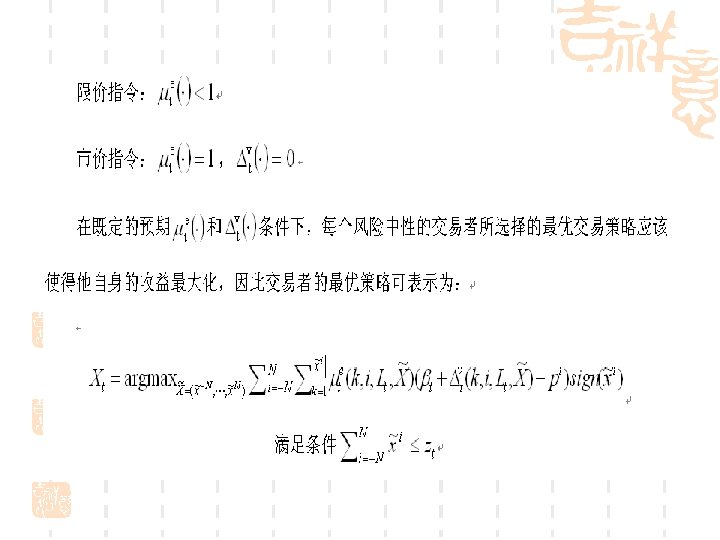

§ 交易者的预期收益 § 投资者追求收益最大化: 满足

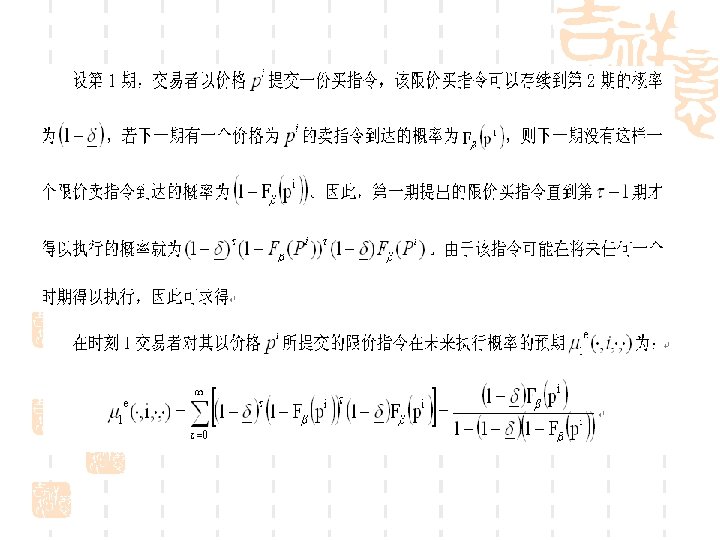

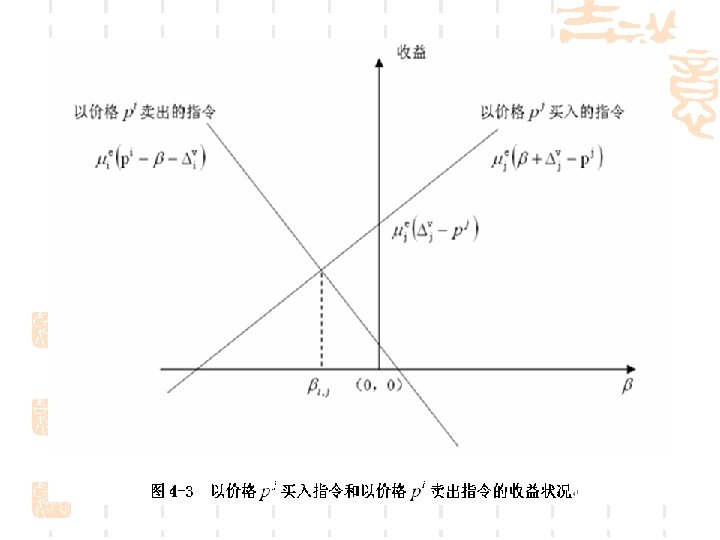

若某交易者的私人价值u’>u, 希望交易的量为q,他提 交的最优买指令为低于最优卖报价b’个最小报价单位: 那么报价在b’处的执行概率高于在b处的执行概率,")

最优指令提交策略 § 定理1: 假设一个交易者的私人价值为u,希望交易的量为q,他 提交一个对其是最佳的买指令,这个指令低于最优卖方报 价b个最小报价单位: (1)若某交易者的私人价值u’>u, 希望交易的量为q,他提 交的最优买指令为低于最优卖报价b’个最小报价单位: 那么报价在b’处的执行概率高于在b处的执行概率,

假设执行概率随限价指令与最优卖报价间的距离严格 单调递减,即对所有的(j=0, 1……B-1)。 那么,若一个交易者的私人价值u’>u, 希望交易的量为q, 其最优买提交指令为低于最优卖报价个最小报价单位: , 则b’≤b。 卖方也有类似的结果。")

(2)假设执行概率随限价指令与最优卖报价间的距离严格 单调递减,即对所有的(j=0, 1……B-1)。 那么,若一个交易者的私人价值u’>u, 希望交易的量为q, 其最优买提交指令为低于最优卖报价个最小报价单位: , 则b’≤b。 卖方也有类似的结果。

将 提交较积极(距离市价订单价格较近)的买单(或卖单)。")

§ 定理1说明最优指令提交策略取决于交易者的估值。 § 公共价值在t时刻是固定的,所以决策的多样性源自于私人价 值的不同。 如果交易者想买入,私人价值越高,交易者的最优买指令的执 行概率越大。 如果交易者想卖出,私人价值越低,交易者的最优卖指令的执 行概率越大; § 如果执行概率随着提交价与市价报单的距离增大而严格单调递 减,则具有较高估值的潜在买方(或较低估值的潜在卖方)将 提交较积极(距离市价订单价格较近)的买单(或卖单)。

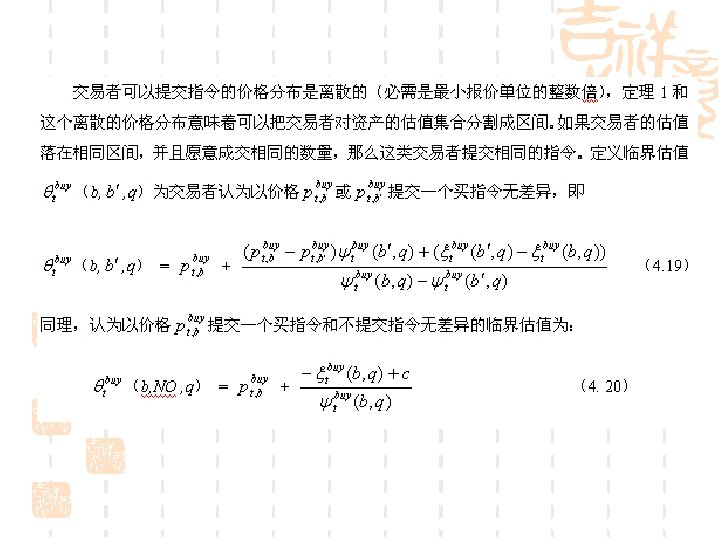

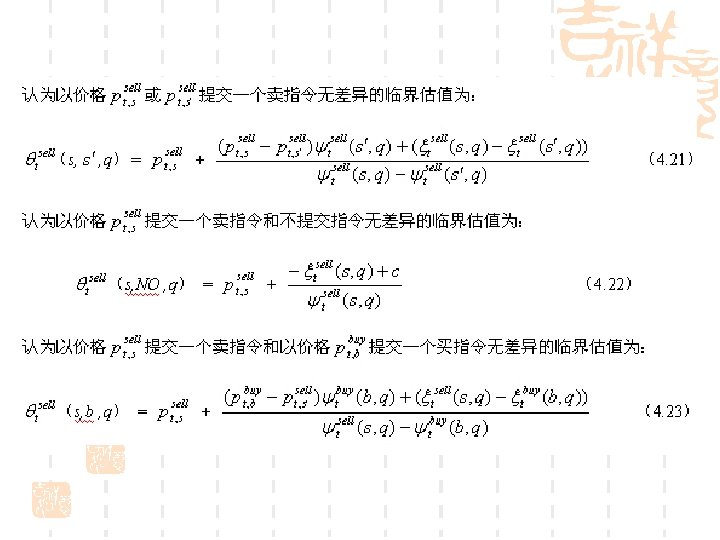

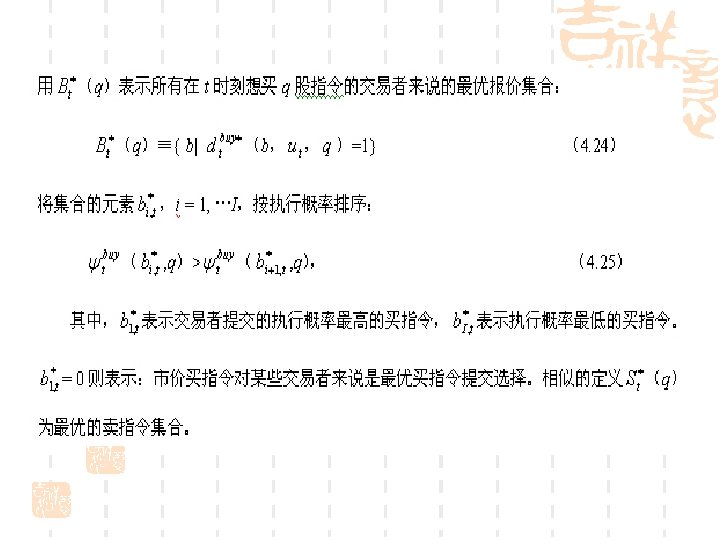

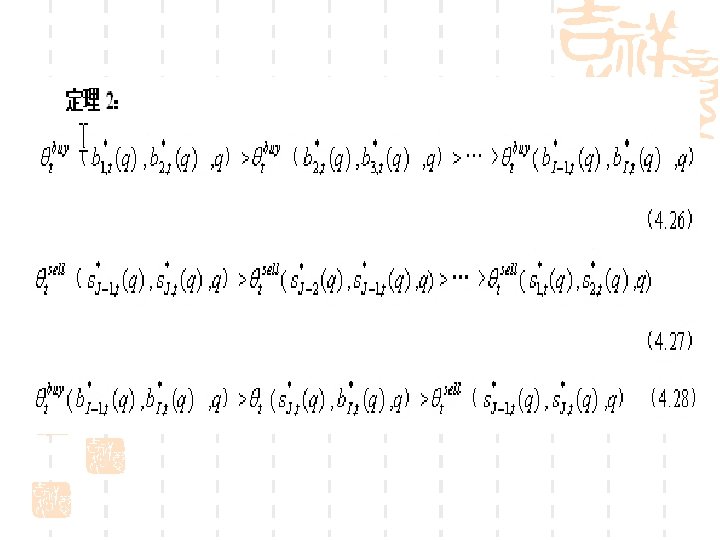

§ 定义边际临界估值为: § 定理2表明,如果卖者和买者的边际临界估值相等,所有 交易者发现提交指令是最优选择,否则,一些交易者发现 不提交指令是最优选择。

§ 定理3: 最优指令提交策略为:

§ 定理3给出了交易者在给定私人信息估值和希望交易的数 量的情形下,交易者如何选择最优的买价或卖价,或者选 择不交易的最优提交策略。

存在问题 1. 交易量外生、给定; 2. 不考虑策略性交易; 3. 理性预期和均衡问题。

Working Paper 1. 在交易量外生可变的基础上,建立了一个 交易者指令提交策略模型。 2. 分析了交易者最优指令提交策略的影响因 素,并证明了随着每次可交易股票数量的 增加,交易者的最优指令提交策略将是一 个混合策略。 3. 研究了交易者对证券的私人估值和限价指 令簿的状态对交易者指令提交策略的影响。

4. 从理论上解释了一些现实现象,如:为什 么最小报量单位会影响投资者的交易策略 ?为什么对证券的私人估值不同的交易者 会采取相同的交易策略?

限价指令簿示意图

§ 模型假设 ü 市场的假设:市场上只有一个证券,交易者提交 的价格和量都是离散变化的,提交价格是最小报 价单位 的整数倍,提交量是最小报量单位 的整数倍。 ü 限价指令簿:限价指令簿对所有投资者公开;市 价指令直接与当前的最优报价指令撮合成交;限 价指令则按照“价格优先、时间优先”的原则排 队进行成交。 在t时刻,限价指令簿表示为:

§ 交易者的假设: Ø 序贯到达 Ø 每个交易者依据自己对资产的估值和限价 指令簿的状况可以选择不同类型的指令: 市价指令、限价指令或者混合指令。 Ø 交易者提交的量外生 Ø 交易者风险中性

§ 市价指令与限价指令的收益分析 以一个买者为例,在时刻t,他基于自身的 信息集对证券的私人估值为 ,提交量为 ,t时刻买方深度为 ,卖方深度为 ,则提交市价指令的收益为: 提交限价指令的收益为: 指令执 行概率

§令 ,则限价指令的收益可以 写成连续化形式: § 假设 独立于 , , 和 ,可以得到如 下引理: ü 引理1: 是关于 的增函数。 ü 引理2: 是关于 的凹函数。

§ 指令提交策略的分析 Ø 单位量的交易策略分析

如果")

§ 定理1:当交易者每次只能提交一个单位的交易 量 时,如果 时,交易者将会选择提 交限价指令;如果 时,交易者将会选 择提交市价指令。 Ø 可变量的交易策略分析 定理2:当交易者的指令提交量为 时,他的 指令提交策略如下: (1)如果 ,交易者将提交限价指令,其收益为 。 (2)如果 ,交易者将选择一个混合策略:其 中 部分提交限价指令, 部分提交市价指令。 此时交易者的收益为: 。

§ 对证券的私人估值对指令提交策略的影响 记交易者1对证券的私人估值为 ,交易者2 对证券的私人估值为 。他们提交市价指令 与限价指令的收益分别为: 其中,

§ 为了便于比较私人估值对指令提交策略的 影响,对市价指令和限价指令的收益进行 标准化: 令 ,则 。

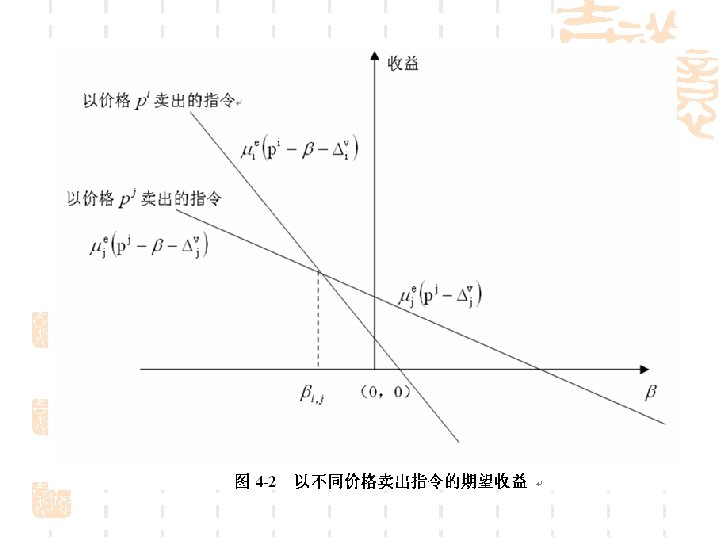

估值较高的交易 者 估值较低的交易 者

§ 单位量的指令提交策略: Ø当 时,交易者1和交易者2均提交限 价指令; Ø当 时,交易者1提交限价指令,而 交易者2则提交市价指令; Ø当 时,交易者1和交易者2均提交市价 指令。

§ 可变量的指令提交策略:两个混合策略

§ 结论 交易者对证券的私人估值越高,提交 市价指令的量在提交总量中所占比例越大。 § 限价指令簿的深度对交易者指令提交策略 的影响 假设当前限价指令簿中买方深度为 ,此 时提交量为Q的限价买指令的收益为:

§ 对Q求导: § 特殊的,当限价指令簿中买方深度为零, 即 时, 。 Ø 引理3:当限价指令簿的买方深度为 0,卖 方深度不为 0时,限价买指令的收益的导数 大于市价买指令的收益的导数,即限价买 指令的收益曲线的斜率大于市价买指令的 收益曲线的斜率。

Ø 引理4:当限价指令簿的买方深度和卖方深度 均不为 0时,存在对证券价值拥有较高私人估 值 的交易者,他提交市价指令收益 的导数大于限价指令收益的导数,即 把 看成 ,, 和 的函数,可得 Ø 定理3:限价指令的收益对 ,, 和 导满足: 的偏

§ 结论 以买方为例,随着指令簿中买方深度 的增加,限价买指令的收益逐渐降低;对 于提交量较大的交易者,更愿意提交限价 买指令;交易者对证券的私人估值越高, 提交限价买指令的收益越高;指令簿中最 优买价越低,限价指令的收益越高。

二 指令驱动市场的均衡 § Goettler R L, Parlour C A, Rajan U. Equilibrium in a dynamic limit order market. Journal of Finance, 2005, 10: 2149 -2192

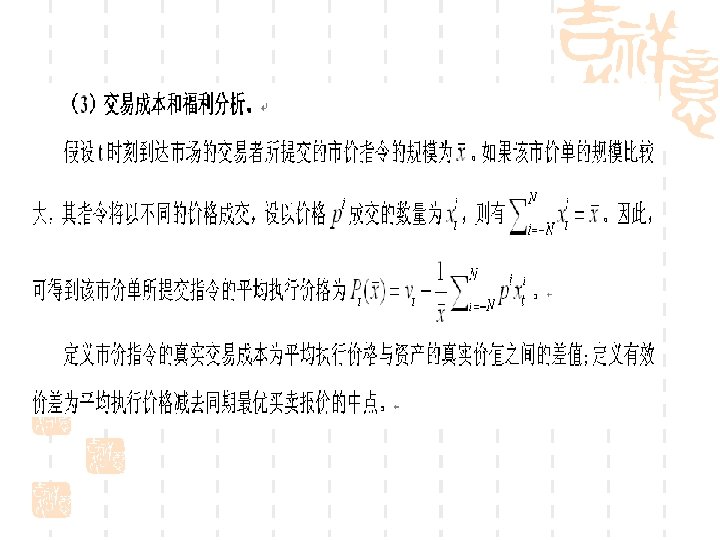

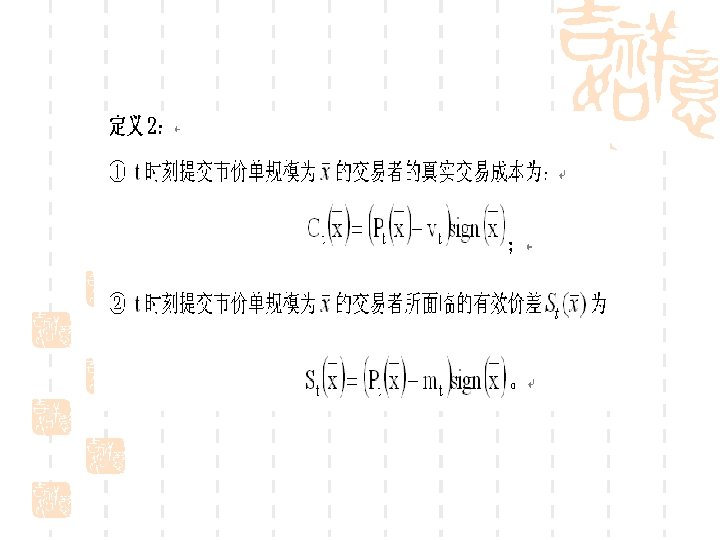

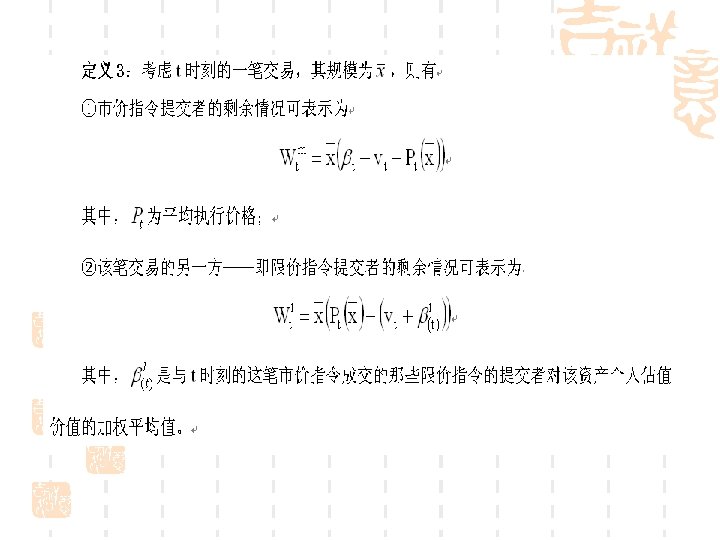

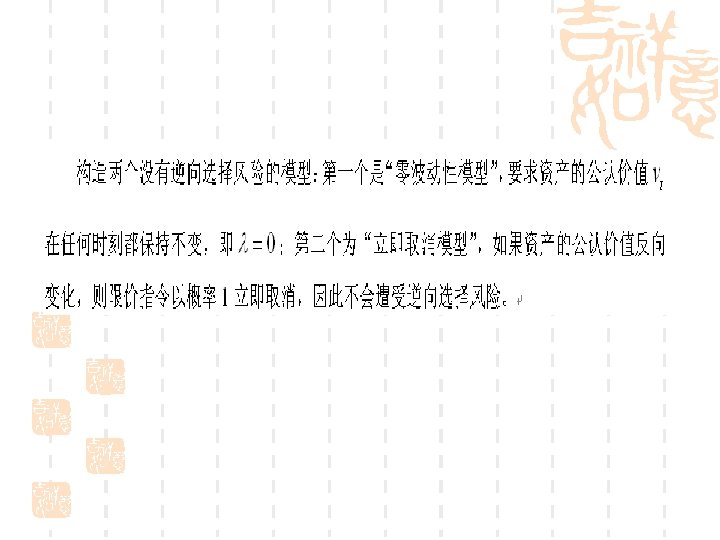

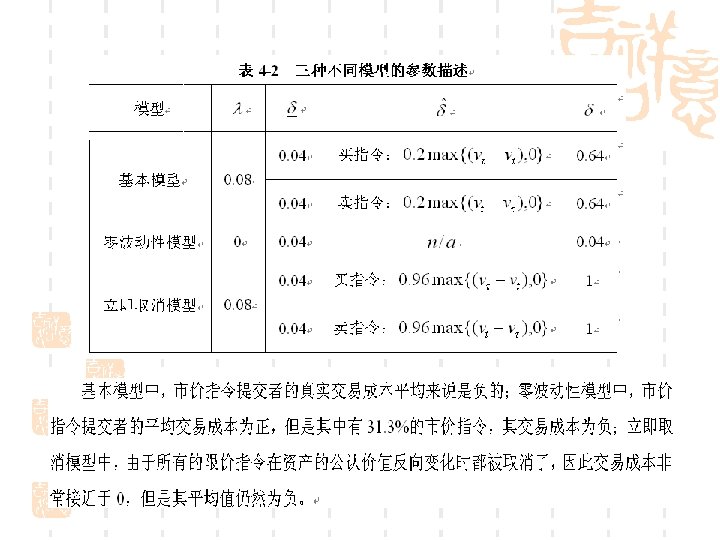

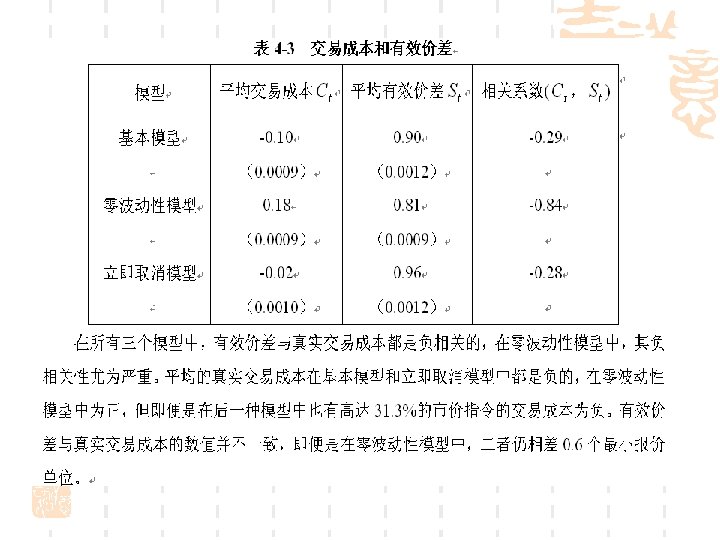

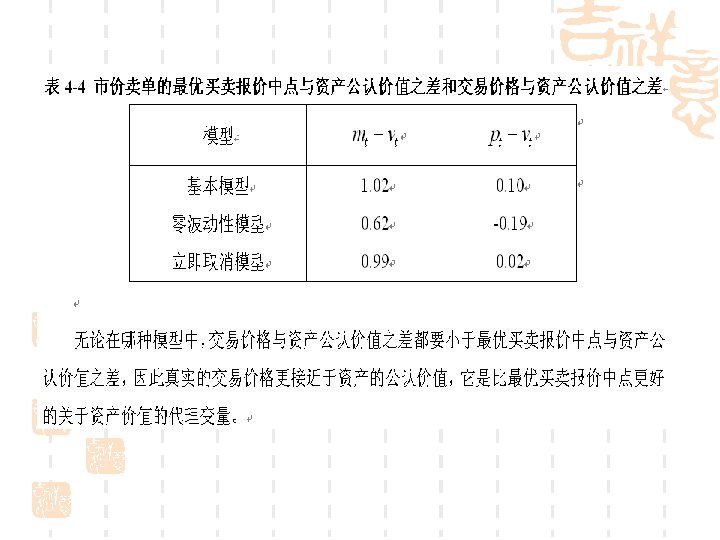

指令驱动市场的均衡 § 在纯限价指令市场中,价格是由策略性交易者决定的。 § 证明: 动态指令驱动市场存在着马尔科夫完美均衡,并从 交易者的策略、市价指令提交者的交易成本和交易者的福 利状况三方面描述了均衡的特征; § 结论:最优买卖报价的中点并不是资产公认价值的好的代 理变量;平均来说市价指令提交者所承受的交易成本是负 的;降低最小报价单位可以增加投资者的总剩余。

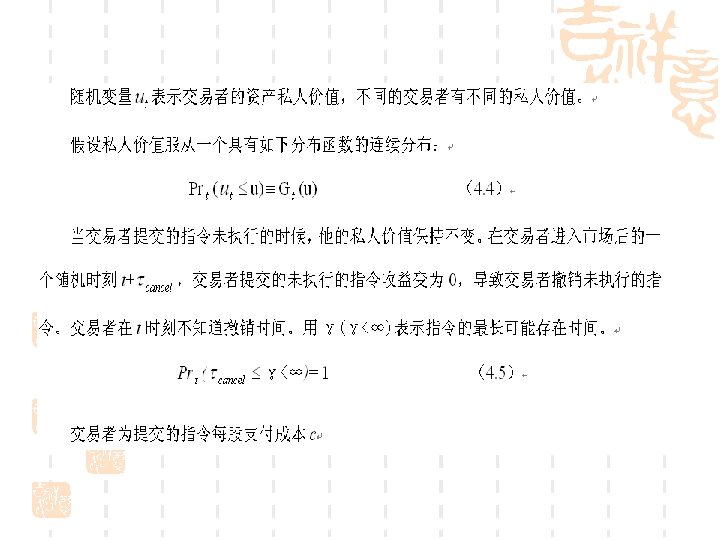

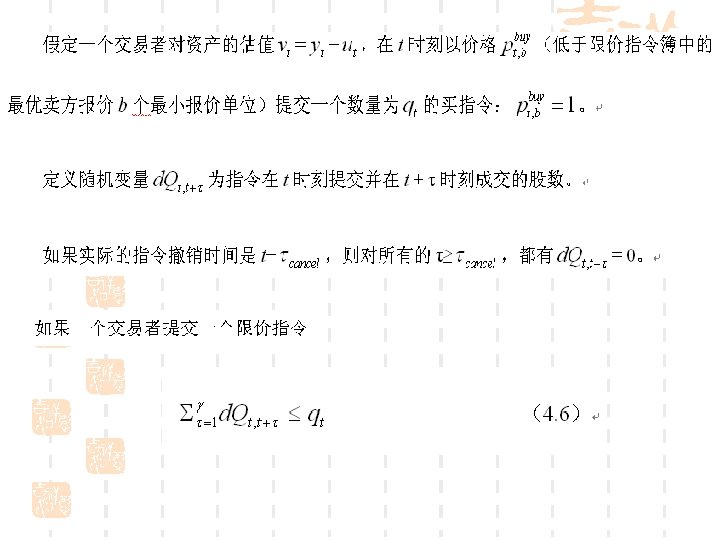

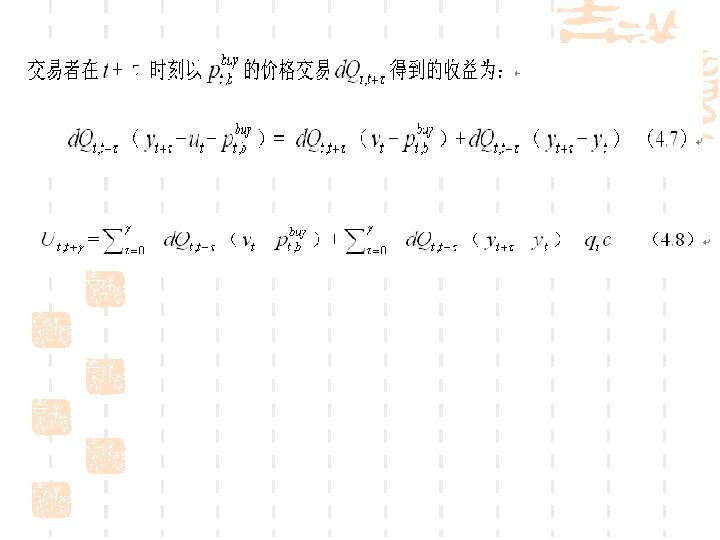

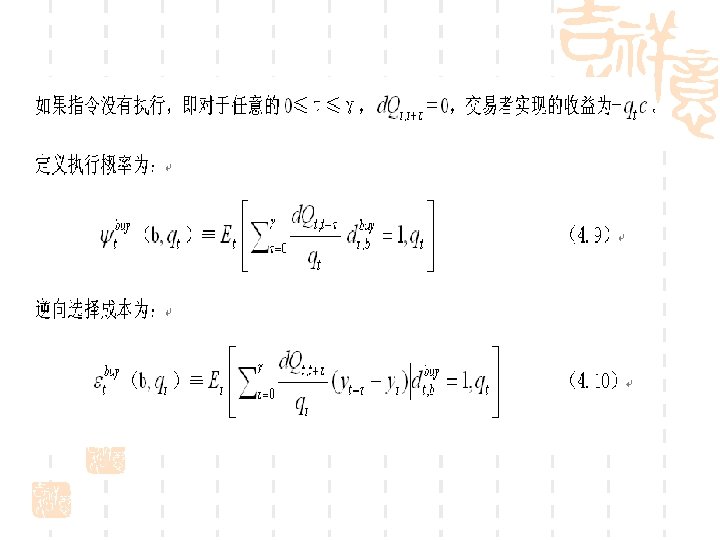

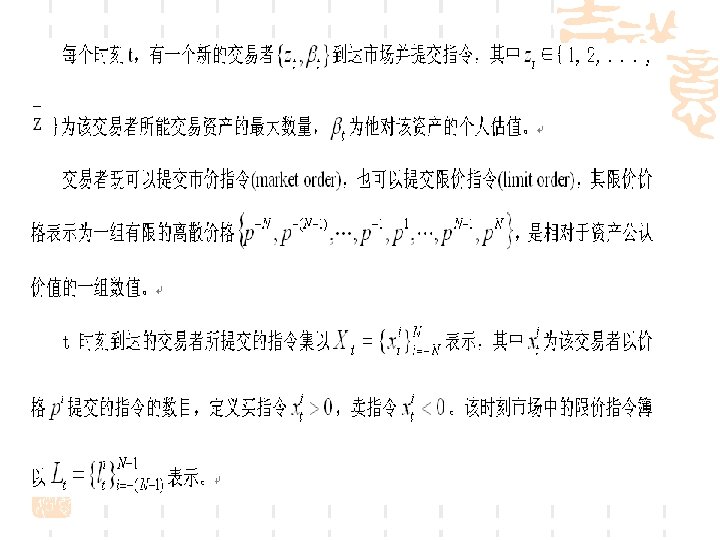

模型假设

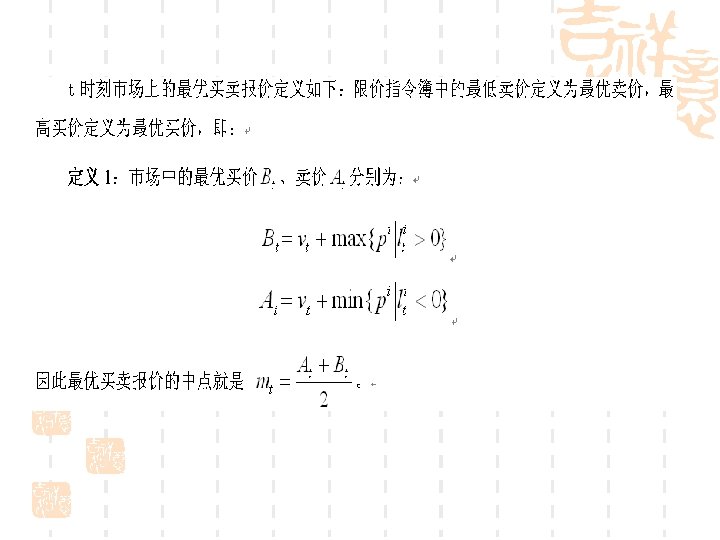

均衡描述

均衡描述

均衡描述

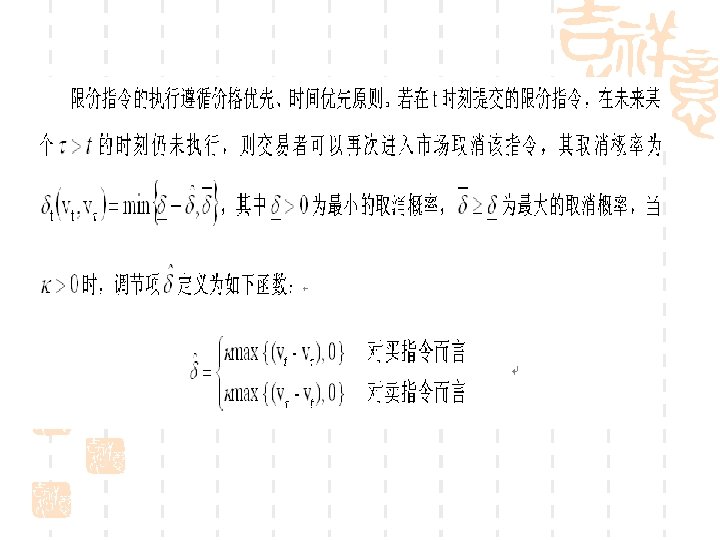

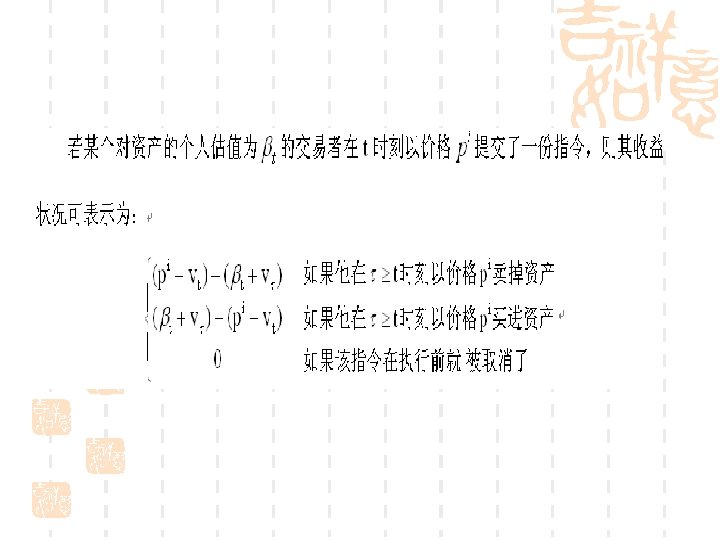

均衡的特征

最小报价单位规模对交易者剩余的影响

; § 均衡的优化问题求解(均衡的特征分析); § 交易的信息含量、速度; § 实验和实证分析。")

问题 § 均衡概念(交易者异质信仰、限价指令簿 状态、价格); § 均衡的优化问题求解(均衡的特征分析); § 交易的信息含量、速度; § 实验和实证分析。

d3ec99509696c2803add358e861de046.ppt