71a1ded6c35dd06b9fcd4bcbc267ec0d.ppt

- Количество слайдов: 55

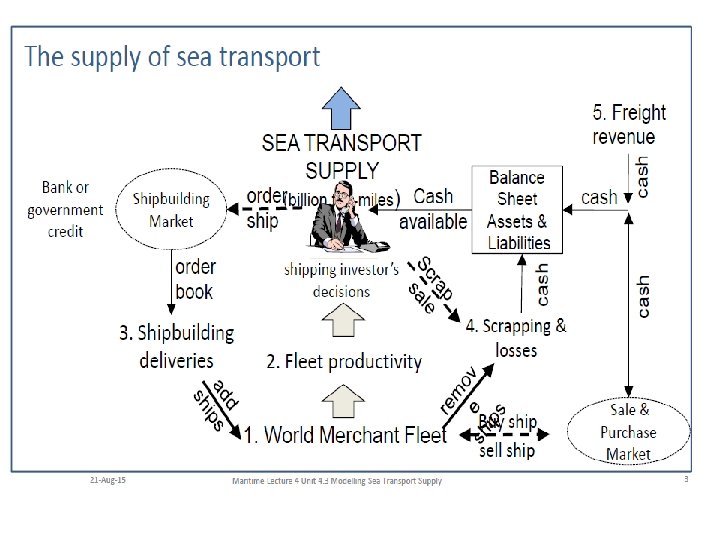

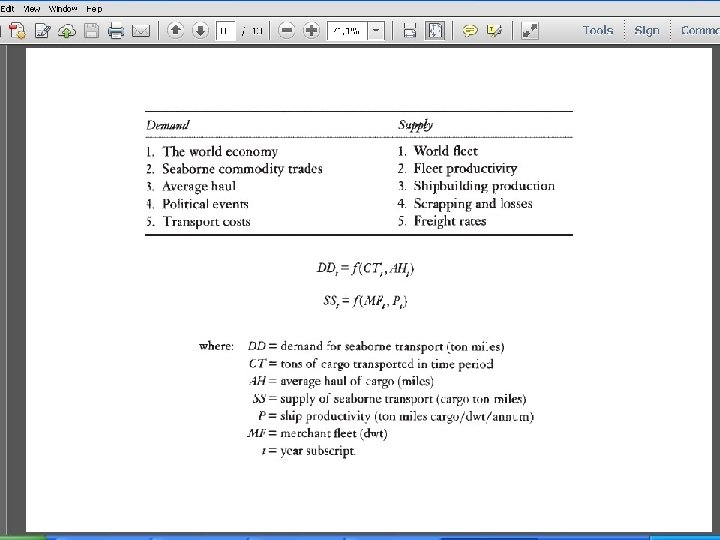

Προσφορά θαλάσσιων μεταφορών 1. World fleet 2. Fleet productivity 3. Shipbuilding 4. Scrap 5. (freight rate)

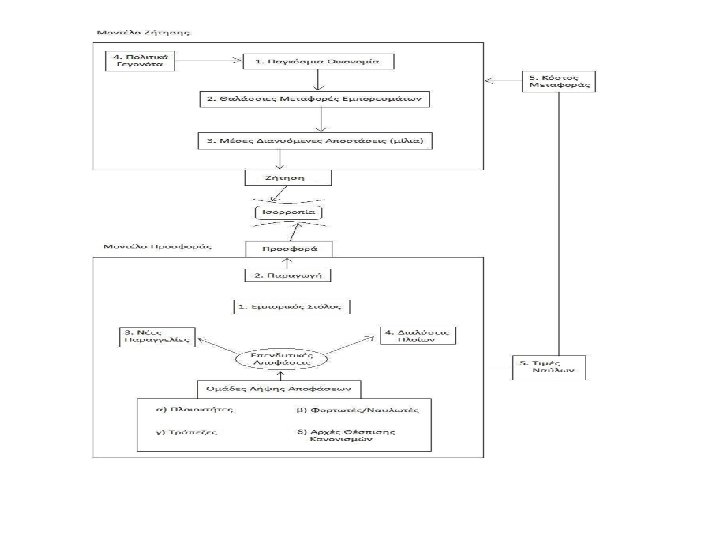

Decision makers - supply • Πλοιοκτήτες (παραγγελίες deliveries, διαλυτήρια scrap, παροπλισμός τονάζ – distinctive markets!) • Ναυλωτές (πολιτικές ναυλώσεων). May become ship-owners themselves… • Τράπεζες (επιτοκιακή και επενδυτική πολιτική) • Institutions (Μονοπύθμενα – κυβερνητικό regulation) (affect supply through safety + environmental regulations). Κυκλική και αντι-κυκλική behavior (πολιτική orders σε growthcontraction-restructuring of markets). Abnormal cyclicality! Market behavior can not be explained in economic terms only! See below late 1970 s, the relation bet. Trade growth rates ↓ and orders ↑ !! Before 1973 and after 1997, supply is less than demand! That is fleet growth less than tm of sea trade

, 10 mil. Dwt only now Bulk carriers (1960: 17 mil.")

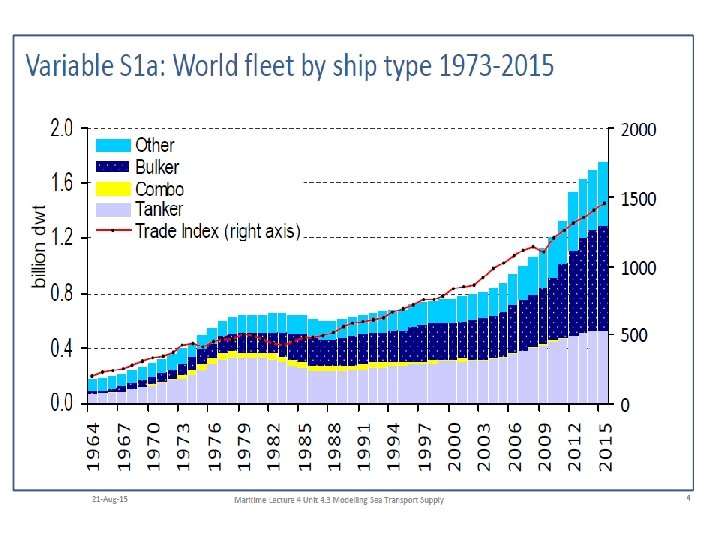

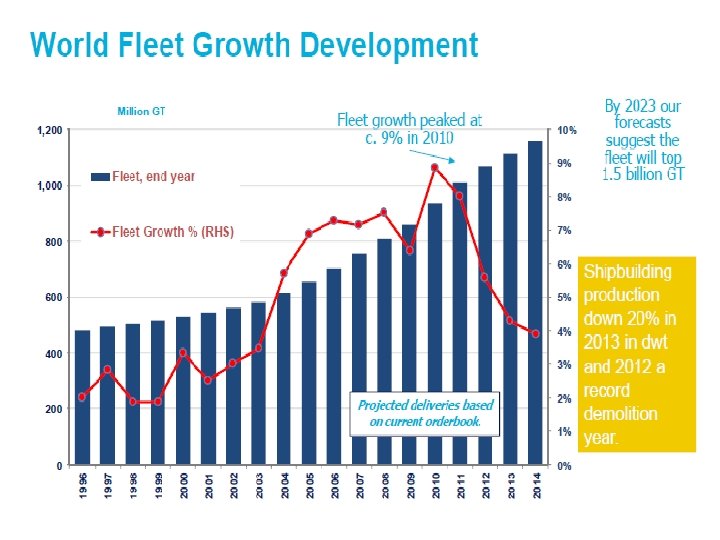

Compos (wet&dry combined) , 10 mil. Dwt only now Bulk carriers (1960: 17 mil. Dwt, 2008: 350 mil Dwt). Substitute traditional cargo gradually Tankers 2008: more than 350 mil. Dwt. During ’ 62 -’ 74 demand quadrupled. 1973: tremendous shortage of supply! Then, it came the free fall… It took many year for the downsize of the fleet! Scrapping and SB determine in the long run the rate of fleet growth! Deeper specialization but also substitution! + escalation in the size of ships! (OBOs=Oil-Bulk-Ore)

, depending on: Speed (average operating")

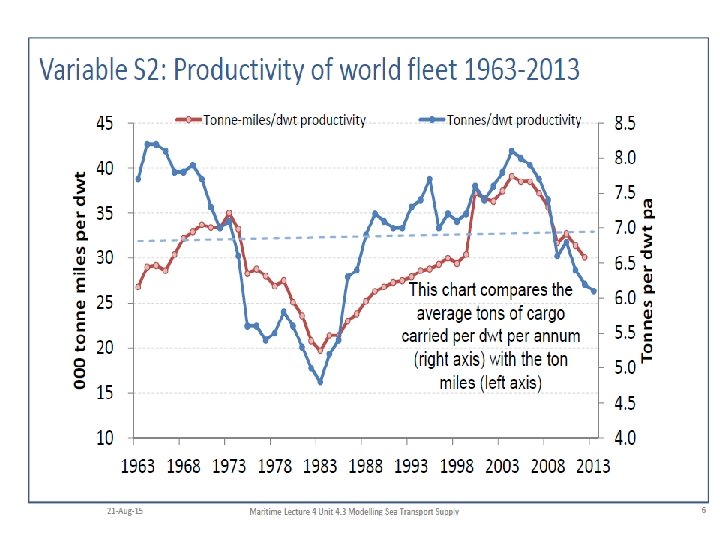

Ship/Fleet productivity • 1. Productivity= tm / dwt (time-year), depending on: Speed (average operating [11. 5 knots] # design speed [15. 1 2. 3. Port time (physical performance increase due to containers…(liner). Mode of deadweight utilization (dw cargo capacity usually 95 -6%) Loaded days at sea (total days – off hire - port stay – ballast (+repair+laid up+incidents etc) ). On the contrary, backhaul cargoes increase productivity. 4. tankers]. + ships with high speed potential increase transport capacity) Tramp productivity=20 -25. 000 tm/dwt/year. 35. 000 in 1973! When low, then ships used as stores, reduce speed, offhire

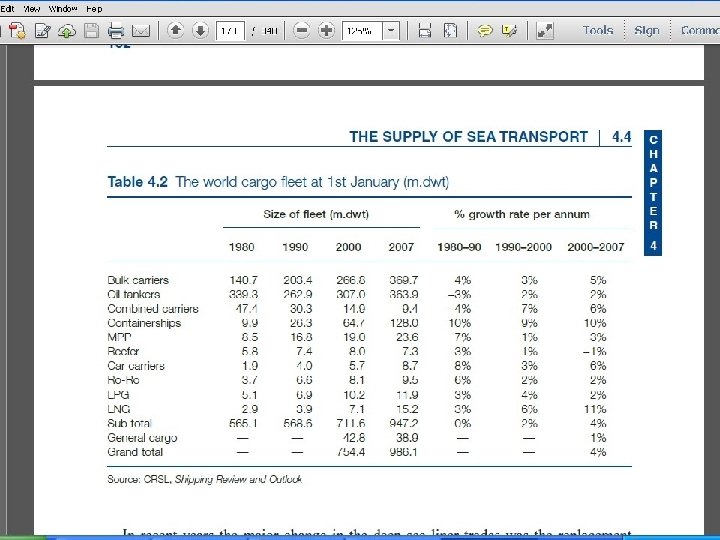

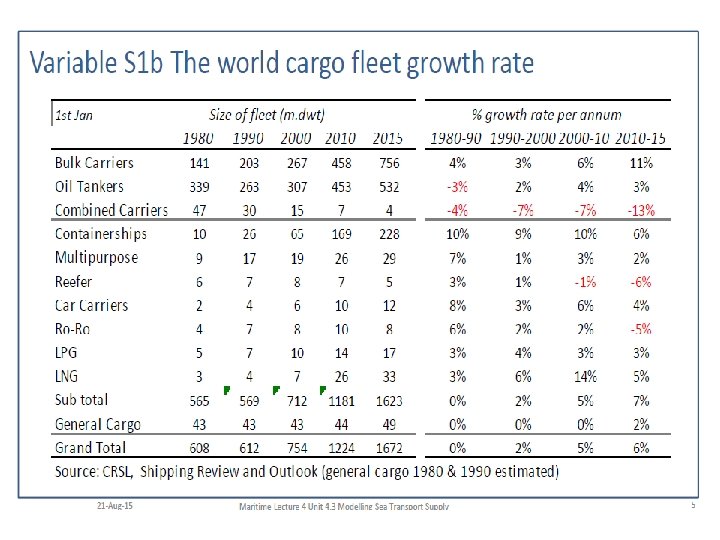

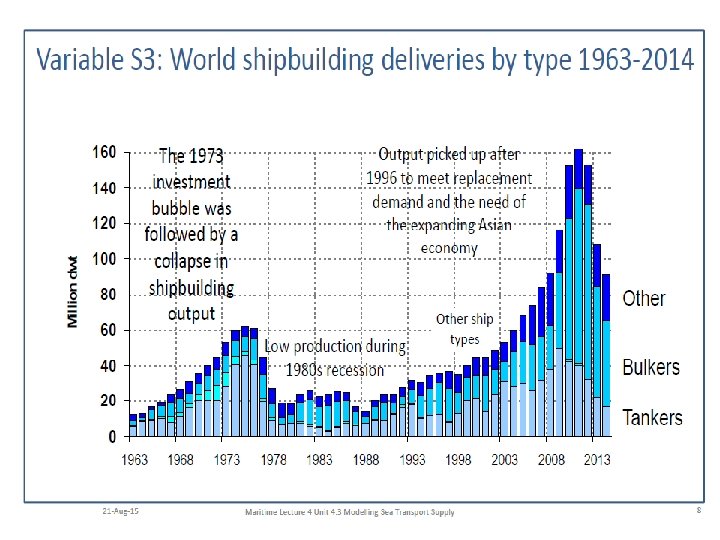

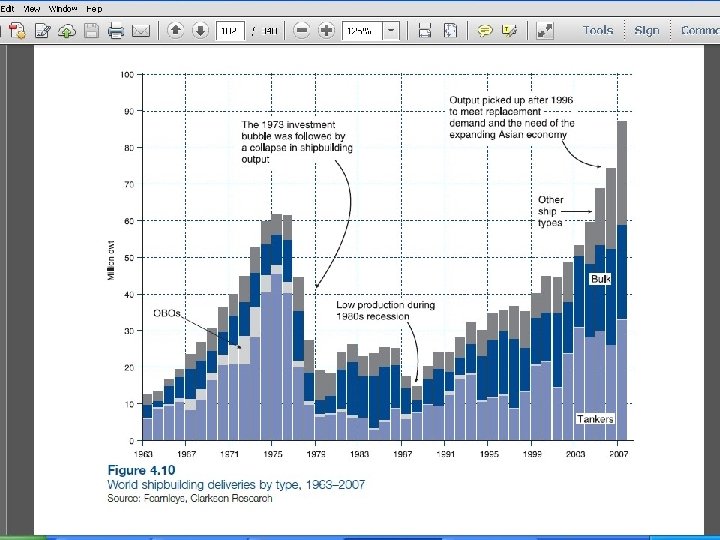

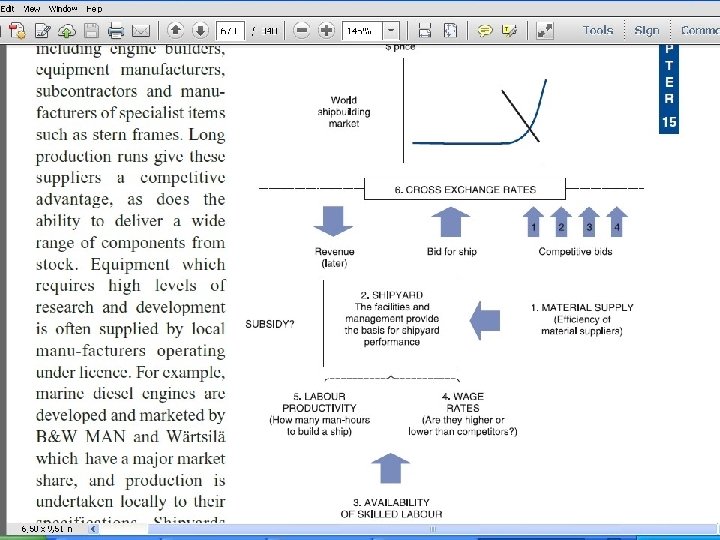

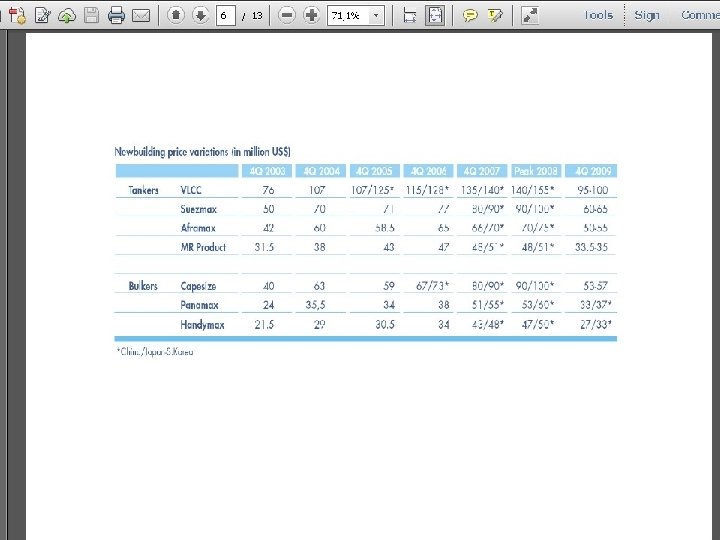

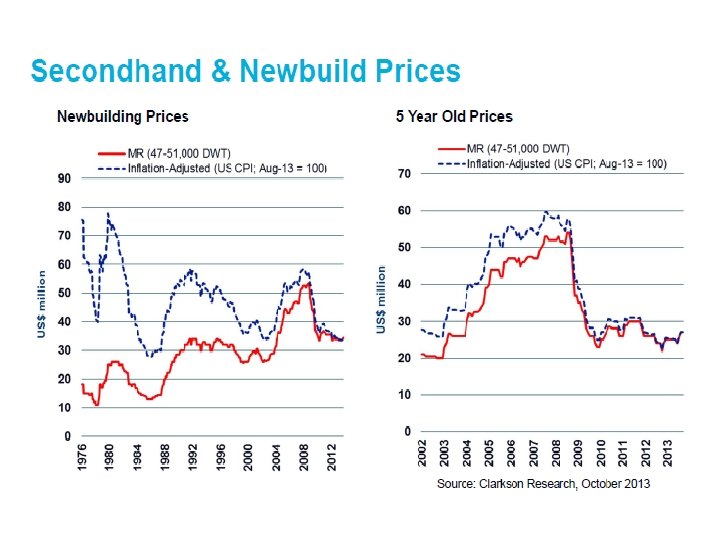

A separate market contributing to Supply: Shipbuilding deliveries. Characteristics • • • The ‘new-building market’ plays active role in fleet size. It deals with transactions between shipowners and shipbuilders. Contract negotiation can be very complex and extend beyond price. They also cover ship specifications, delivery date, stage payments and finance. The prices on the new-building market are very volatile and sometimes follow the prices on the sale and purchase market. Demand expectations really matter Time lag bet. ordering & delivery 1 -3 years according to ship size Bulk (20 mil. dwt & tankers 30 mil. Dwt) dominate the markets (217). Numbers are before the crisis. Construction of a bulk 5 times more complicated (+compos, ro-ro, ferries, containerships). A long-cycle business. Ships take 20 -30 years to deliver… Demand side opportunism (liquid investors like today…take advantage of the drop of the prices and bargain) –supply side inflexibility! (procyclical, slows the adjustment))629

SB demand supply Demand for SB is influenced by: 1. Freight rates (positive correlation. The more cash, the more …SB. Watch out again: time lag!) 2. Second-hand prices (positive again! The higher the SH prices, the more demand for SB) 3. Market expectations (positive…). Watch out again!: higher freights=more old ships continue trading! So, ship-owners, when freights are high, decide to SB mainly only when market expectations are high!!! 4. Credit availability! Supply 1. Shipyard capacity & availability 2. Unit cost (labor cost, material costs, subsidies, exch. rates) 3. Exch. Rates 4. Production subsidies (local), flattening the supply curve! 5. How long is the …orderbook. . ? If short, yards offer low price…). Q to the students: what about today?

Time scale for adjusting supply • Short term: either yards are full and supply inelastic or are empty, so they offer lower prices • Medium terms (2 years): if they have berth spaces, price depends on demand. If shortage, expensive yards get in expanding supply • Longterm: profitable SBs increase capacity We look below how SB model works

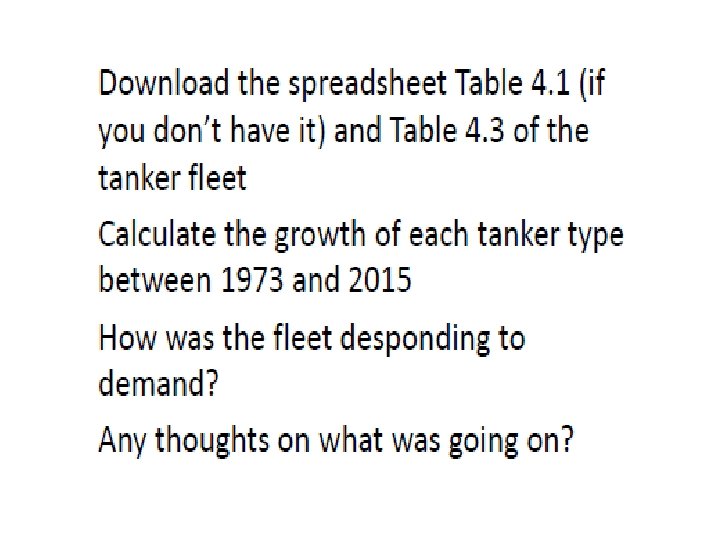

SBd supply and Demand functions • Supply curve: links ship price with sb capacity available (ex. 5 cgt ships will be supplied at a price of $33 mil. – At a price of $52 mil. 22. 5 cgt ships will be supplied • Demand curve: How many ships investors want to buy • Demand’s curve elasticity (<1, inelastic) (1< elastic) Esbp=% Δorders / %Δprice Example D 2: If ship price is $50 mil. Investors will buy 14 mil. Cgt. If price is $35 mil Will buy 24 (Compensated Gross Tonnage (CGT) is an indicator of the amount of work that is necessary to build a given ship and is calculated by multiplying the tonnage of a ship by a coefficient, which is determined according to type and size of a particular ship). D 2= price elastic. (degree of order responsiveness to a change in price: price does have an effect on orders!) D 3: strong demand makes less productive shipyards viable! If investors have plenty of money and want to order regardless the price due to great expectations…then supply curve goes …steep. (If demand falls, then even if SB prices go down, no further ships are ordered).

SBd market short-term equil. (if price $1500, less cgt demanded than supplied- very expensive…. If $750, sb will offer only 30, despite demand for 37

Market adjustment: In the long term, more capacity owners (S curve to the right, send prices down and hit high cost yards (a). In b, the pace of ship demand is falling from 3 to 2. 8%, so D 1 to D 2 and hits again high cost yards.

")

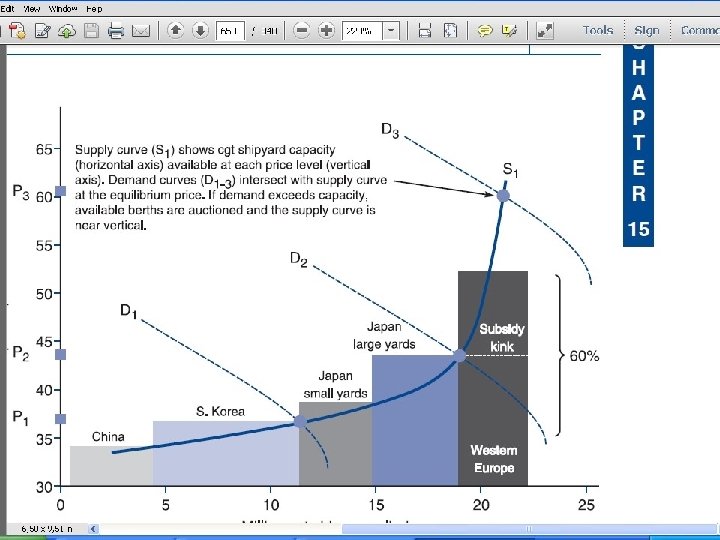

Xt: Expansion of Demand since last year Rt: Replacement demand (scrap+removals)

Question ? ? ? • Xt: see trade projected to grow 70 mil. tonnes & P=7 tones per dw per annum. So, Demand forecast = ? mil. Dw (P= weight of cargo delivered / ship dw) • Rt (forecasting): if fleet has 10 mil. Dwt of tankers 25 years old (econ. Life 25 y. ), R-demand is ? mil. Dwt. So SBDt=Xt? +Rt? =? mil. Dwt in t year

Shipbuilding • Tonnage is a measure of the size or cargo -carrying capacity of a ship. = βελτιώνει ποιότητα πλοίων. . . και φυσικά ποσότητα, that is productivity! • Time lag bet. Order and delivery, 1 -3 years • Tankers and Bulk dominate orders + other types (ro-ro, containerships, ferries, general cargo ships, etc)

![Major shipbuilders World shipbuilding market share by countries (2012)[15] Rank Country Combined GT %](https://present5.com/presentation/71a1ded6c35dd06b9fcd4bcbc267ec0d/image-25.jpg "Major shipbuilders World shipbuilding market share by countries (2012)[15] Rank Country Combined GT %")

Major shipbuilders World shipbuilding market share by countries (2012)[15] Rank Country Combined GT % 1 China 67, 000 45% 2 South Korea 53, 000 29% 3 Japan 28, 000 18% 4 European Union 4, 500, 000 1% 11, 000 7% Rest of the world

• Differences in subcontracting (amount.")

SB yard productivity • Output measurements (many ships types) • Differences in subcontracting (amount. . ) • Delivery peaks and troughs (difficult to estimate) • Joint product manufacture (other works in parallel. . )

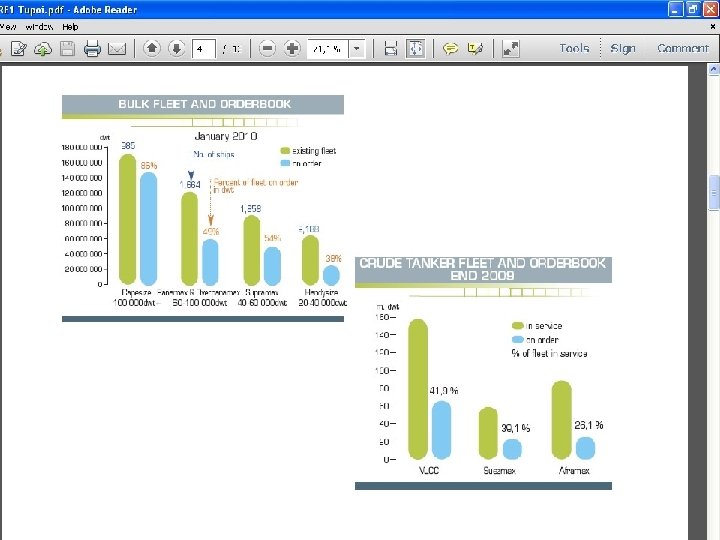

Dry Bulk Shipping SUPPLY

Dry Bulk Shipping SUPPLY

Tanker Shipping DEMAND

Tanker Shipping SUPPLY

Tanker Shipping SUPPLY

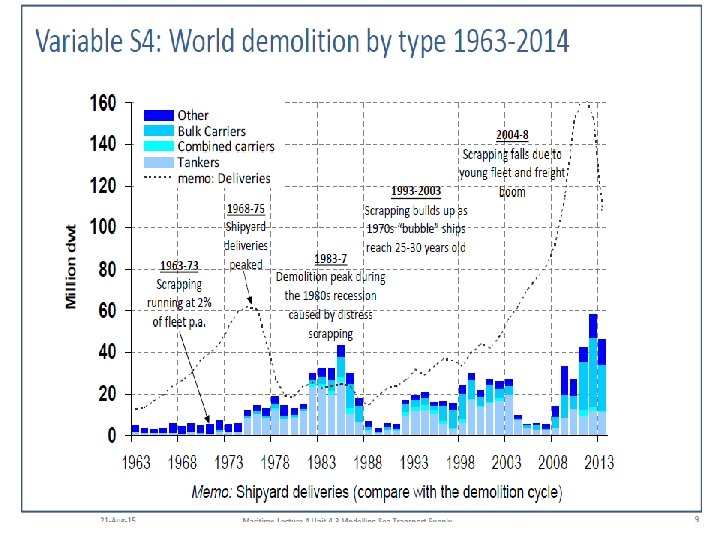

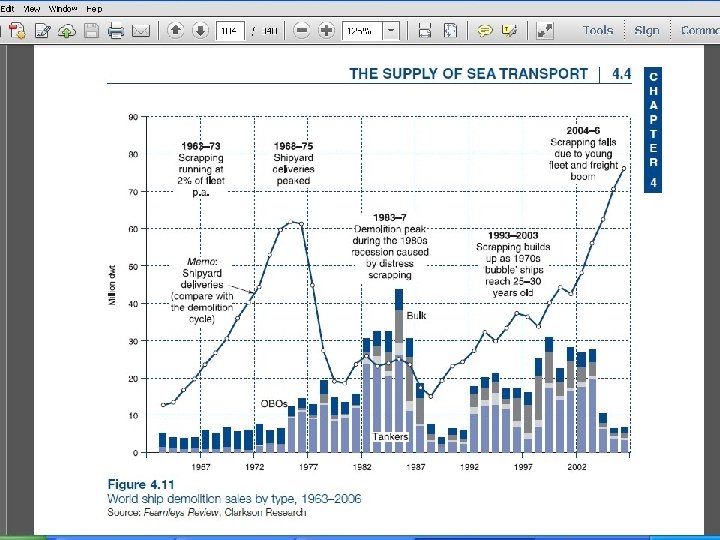

Scrap

•")

Another separate market: Scrapping and supply change • 1973 supply boom (few scraps) • 1982 more scraps than deliveries! Why to scrap? Scrap value higher than trading value (expected) Age, old technology, new regulations, low freight, price of scrap/steel according to Light Displacement Tonnage. Also, ‘sale price’ vis-àvis scrap + future demand (freight) is of critical importance But keep in mind! Expectations and the ‘gut feeling’ is everything!

Scrapping & losses • 1973: 50 mil. Dwt input, 5 mil. Dwt scrap! • Ship age is a factor but…also freight rates, scrap rates (vis-à-vis potential trade value), technical progress, current earning minus totals costs, demand expectations + the gut feeling of the owner(!), the price of steel. . (in turn depended on scrap!). • Scrap: current scrap value greater than SALEt (present value of years till the sale year)

Σήμερα 1 • Η κατάσταση στην αγορά των διαλύσεων παραμένει σταθερά αρνητική, με τις εμπλεκόμενες χώρες να μην μπορούν να ανταγωνιστούν τις χαμηλές τιμές του εισαγόμενου σιδήρου από την Κίνα αλλά και να μην έχουν λάβει κανένα «προστατευτικό» μέτρο ώστε να αντιμετωπιστεί το πρόβλημα. Δεν είναι λοιπόν υπερβολή να θεωρήσουμε ότι το τελευταίο τρίμηνο του έτους που ιστορικά είναι από τα πιο δυνατά, φέτος να καταλήξει να είναι από τα πιο άσχημα, σε σημείο μάλιστα όπου λόγω και της χαμηλής ναυλαγοράς οι πλοιοκτήτες να προτιμήσουν την λογική του Lay Up από τη διάλυση. Στην Ινδία, η αγορά απλά δεν λειτουργεί καθώς τις τελευταίες 2 εβδομάδες οι τιμές του σιδήρου έχουν σταθερή πτωτική πορεία, έχοντας μειωθεί κατά $ 20/LDT ενώ ταυτόχρονα και η ισοτιμία της ρουπίας δεν βοηθάει την όλη κατάσταση καθώς όλη την εβδομάδα βρισκότανε πάνω από τις 65 ρουπίες προς το δολάριο

Σήμερα 2 • Το Μπαγκλαντές, είναι ίσως η μόνη αγορά που δείχνει κάποια αγοραστική διάθεση κυρίως για πλοία μεγαλύτερου τονάζ, όπως Capes και μάλιστα οι αγοραστές λόγω έλλειψης προσφοράς δεν διστάζουν να προσφέρουν και τιμές υψηλότερες από τις τρέχουσες ώστε να βελτιώσουν τον μέσο όρο κτήσης, καθώς τους προηγούμενους μήνες είχαν αγοράσει στο top της αγοράς. Το Πακιστάν, ακολουθώντας την Ινδία στα επίπεδα των τιμών έμεινε και αυτό εκτός αγοράς ενώ ταυτόχρονα και η υποτίμηση του νομίσματος του κατά 1% την προηγούμενη εβδομάδα επιδείνωσε περαιτέρω την όλη κατάσταση. Η Κίνα, συνεχίζει και κάνει αυτό που κάνει καλά, δηλαδή την επιχορήγηση των κρατικών της εταιρειών και στη συνέχεια την εξαγωγή φθηνού σιδήρου στις «διαλύτριες» χώρες με συνέπεια τα ανωτέρω αρνητικά αποτελέσματα. Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 223, 915 DWT περίπου, εκ των οποίων το 44% (98, 478 DWT) ήτανε πλοία ξηρού φορτίου, το 56% (125, 437 DWT) δεξαμενόπλοια, και το 0% (0 DWT) Containers. Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής: ✏ Ινδία: Από $ 290 – $ 320 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα. ✏ Πακιστάν: Από $ 295 – $ 325 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα. ✏ Μπαγκλαντές: Από $ 300 – $ 330 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα. ✏ Κίνα: Από $ 125 – $ 145 για πλοία ξηρού φορτίου και δεξαμενόπλοια

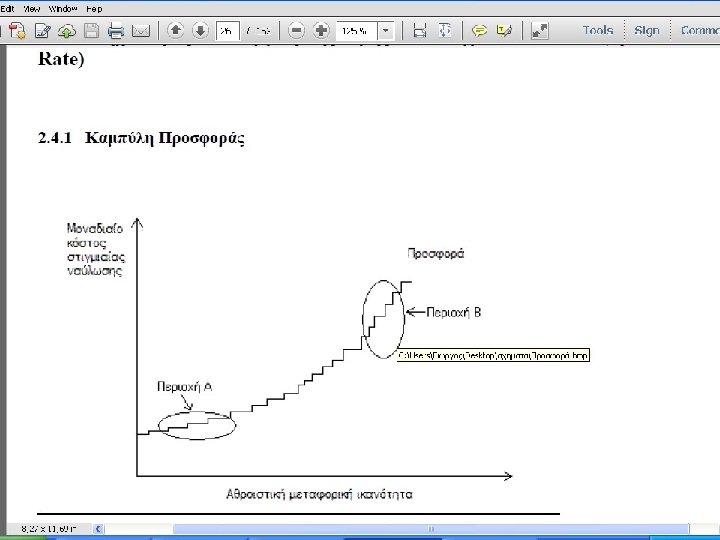

• Περιοχή Α: χαμηλά ναύλα, πολλά νεότευκτα πλοία συμμετέχουν με υψηλή παραγωγικότητα • Περιοχή Β: Η τιμή του ναύλου πρέπει να είναι υψηλή για να μπορούν να ναυλωθούν τα παλαιά, κοστοβόρα πλοία.

Μεταβολή της Προσφοράς Νεότευκτα πλοία στο αριστερό άκρο, έτσι μετατόπιση προσφοράς δεξιά. Με νέα πλοία στην αγορά, με την ίδια ζήτηση, τα ναύλα πέφτουν

Supply elasticity E= Δ transport supply / Δ Price. Δq/q / Δp/p = Δq·p / q·Δp Inelastic supply for technical/institutional reasons. So, a shift in Demand to the right will sharply increase freight rate.

Μεταβολή της ζήτησης Αριστερά, ΔΖ >ΔS. Δεξιά, ΔΖ<ΔS. Δεξιά, λοιπόν, η ζήτηση για μεταφορά φορτίων, επειδή έχει εξαντλείται η χωρητικότητα, η αύξηση ναύλων μεγάλη. Αντίστροφα, μια μεγαλύτερη αύξηση των ναύλων προκαλεί την ίδια με πριν αύξηση της μεταφορικής ικανότητας. . .

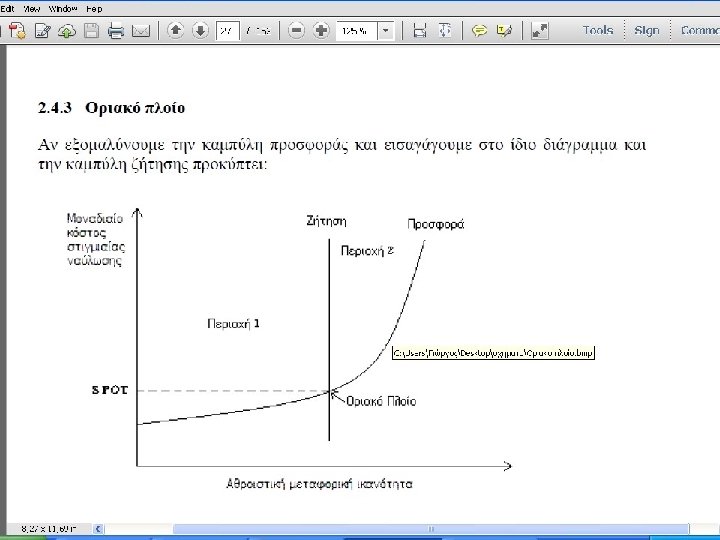

• Οριακό πλοίο= (Μοναδιαίο κόστος στιγμιαίας ναύλωσης = ναύλα της αγοράς. Άρα αδιάφορος ο πλοιοκτήτης!) • Περιοχή 1. ΜΚΣΝ < ναύλων άρα συμφέρει να είναι στην αγορά το πλοίο. • Περιοχή 2: ΜΚΣΝ > ναύλων, άρα παροπλισμένα πλοία, δεν συμφέρει να απασχολούνται, σποτ ναύλο μικρότερο των εξόδων τους. Θέλουν υψηλότερο σποτ ναύλο για να μπουν στην αγορά!

Freight expectations A Wholesale business! • No retail shipping business (multiple customers, different prices, fixed prices) • Bulk= few, big customers but…free market • Ναύλα: οι προσδοκίες καθορίζουν orders • Χύδην φορτία: free market mostly in the short term. Ships fluctuate speed, lay-up παροπλισμό, to adjust in demand. In the long term, the efficiency of ships is the main factor + price of fuels • Liner: no / semi free market

• Lets freight!

Προσφορά ελληνικού. . . στόλου! • • • O ελληνόκτητος στόλος αυξήθηκε φέτος κατά 202 πλοία σε σχέση με πέρυσι και πλέον αριθμεί 4. 909, ενώ παράλληλα μεγάλωσε και η χωρητικότητά του κατά 7, 52%, φθάνοντας στα 325. 254. 495 DWT. Εντυπωσιακή, όμως, είναι και η μείωση της ηλικίας των πλοίων καθώς όπως αναφέρει η Petrofin, στη διάρκεια των 12 τελευταίων χρόνων ο μέσος όρος ηλικίας για τους στόλους με χωρητικότητα πάνω από 20. 000 DWT έχει υποχωρήσει στα 8, 7 χρόνια από 9, 83 χρόνια πέρυσι, ενδεικτικό της βούλησης των Ελλήνων να εκσυγχρονίσουν τον στόλο τους. Οσον αφορά στην εξέλιξη της κάθε κατηγορίας ξεχωριστά ο στόλος των πλοίων ξηρού φορτίου (Bulker) με χωρητικότητα πάνω από 20. 000 τόνους DWT, αυξήθηκε κατά 163 πλοία σε σχέση με πέρυσι, ενώ η μέση ηλικία του μειώθηκε στα 8, 6 χρόνια. Ανάλογη δυναμική παρατηρείται στα πλοία μεταφοράς υγροποιημένου αερίου) (LNG), ο οποίος ενισχύθηκε με 24 νέα πλοία, ενώ ο στόλος των πλοίων μεταφορά υγραερίου (LPG), αυξήθηκε κατά 3 πλοία και κατά 128. 813 τόνους DWT. Τέλος, στα τάνκερς (με χωρητικότητα πάνω από 20. 000 τόνους DWT), ο στόλος τους ενισχύθηκε ελαφρώς σε χωρητικότητα και σε αριθμό πλοίων (μόλις 1 προστέθηκε σε σχέση με πέρυσι) ενώ ο στόλος των πλοίων μεταφοράς εμπορευματοκιβωτίων (κοντέινερς) με χωρητικότητα πάνω από 20. 000 τόνους DWT παρότι δεν ανανεώνεται με τους ίδιους ρυθμούς, έχει ανεβάσει κατακόρυφα τη χωρητικότητά του κατά 2, 9 εκατομμύρια τόνους DWT.

71a1ded6c35dd06b9fcd4bcbc267ec0d.ppt