Задача 17_Фокина.pptx

- Количество слайдов: 14

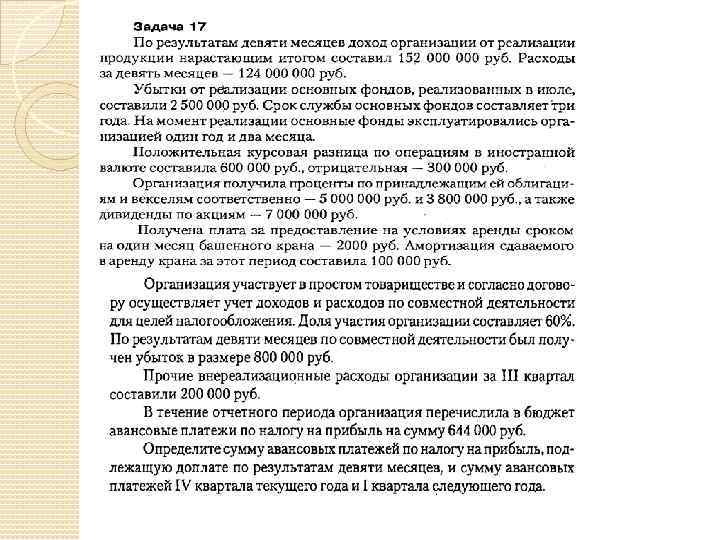

Задача 17 Выполнила студентка группы СН 4 -7 а Фокина Анна

Задача 17 Выполнила студентка группы СН 4 -7 а Фокина Анна

Расчет данных на 9 месяцев. 1. Дт. 62 Кт90. 1 – 152 000 рублей - «Выручка от реализации» Ст. 249 НК РФ – доход от реализации Регистр налогового учета доходов текущего периода

Расчет данных на 9 месяцев. 1. Дт. 62 Кт90. 1 – 152 000 рублей - «Выручка от реализации» Ст. 249 НК РФ – доход от реализации Регистр налогового учета доходов текущего периода

2. Дт99 Кт91 – 124 000 Финансовый результат – «Расходы от реализации» Ст. 253 НК РФ – расходы, связанные с производством и реализацией Регистр налогового учета расходов текущего периода

2. Дт99 Кт91 – 124 000 Финансовый результат – «Расходы от реализации» Ст. 253 НК РФ – расходы, связанные с производством и реализацией Регистр налогового учета расходов текущего периода

: П. 3 Ст. 268 НК РФ:") 3. Убытки от реализации основных фондов (июль): П. 3 Ст. 268 НК РФ: «Если остаточная стоимость амортизируемого имущества (…) превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика (…). Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации» 36 месяцев – 14 месяцев = 22 месяца 2 500 000 : 22 месяца = 113 636 рублей/месяц; Ст. 283 НК РФ «Налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее)» БУ. Дт01(субсчет)К 01(субсчет) – Отражена первоначальная стоимость Дт62 Кт91 – Выручка от реализации ОФ Дт02 Кт01 – Списание амортизации Дт91 Кт01 – Списание остаточной стоимости Дт99 Кт91 – 2 500 000 – Отражен убыток от продаж

3. Убытки от реализации основных фондов (июль): П. 3 Ст. 268 НК РФ: «Если остаточная стоимость амортизируемого имущества (…) превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика (…). Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации» 36 месяцев – 14 месяцев = 22 месяца 2 500 000 : 22 месяца = 113 636 рублей/месяц; Ст. 283 НК РФ «Налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее)» БУ. Дт01(субсчет)К 01(субсчет) – Отражена первоначальная стоимость Дт62 Кт91 – Выручка от реализации ОФ Дт02 Кт01 – Списание амортизации Дт91 Кт01 – Списание остаточной стоимости Дт99 Кт91 – 2 500 000 – Отражен убыток от продаж

Регистр налогового учета - расчет финансового результата от реализации амортизируемого имущества Регистр учета расходов будущих периодов

Регистр налогового учета - расчет финансового результата от реализации амортизируемого имущества Регистр учета расходов будущих периодов

# Курсовая разница. Дт52 Кт91. 1 – 600 000 Положительная курсовая разница П. 2 ст. 250 НК РФ – внереализационный доход Дт91. 2 Кт52 – 300 000 Отрицательная курсовая разница П. 5 ст. 265 НК РФ – внереализационный расход # Дт76 Кт91. 1: 7 000 – Дивиденды (9%!!!) 5 000 - % по облигациям 3 800 000 - % по векселям Пп. 6 ст. 250 НК РФ – Внереализационный доход (% по ЦБ) ПП. 1 ст. 250 НК РФ – Внереализационный доход (дивиденды) # Дт76 Кт91. 1 – 2 000 – Начислена арендная плата за отчетный период Пп 4 ст. 250 НК РФ – Внереализационный доход

# Курсовая разница. Дт52 Кт91. 1 – 600 000 Положительная курсовая разница П. 2 ст. 250 НК РФ – внереализационный доход Дт91. 2 Кт52 – 300 000 Отрицательная курсовая разница П. 5 ст. 265 НК РФ – внереализационный расход # Дт76 Кт91. 1: 7 000 – Дивиденды (9%!!!) 5 000 - % по облигациям 3 800 000 - % по векселям Пп. 6 ст. 250 НК РФ – Внереализационный доход (% по ЦБ) ПП. 1 ст. 250 НК РФ – Внереализационный доход (дивиденды) # Дт76 Кт91. 1 – 2 000 – Начислена арендная плата за отчетный период Пп 4 ст. 250 НК РФ – Внереализационный доход

Регистр учета внереализационных доходов

Регистр учета внереализационных доходов

Дт02 Кт01 – 100 000 Списана амортизация Пп. 3, ст. 2 НК РФ – амортизационные отчисления как расходы на производство и реализацию Регистр налогового учета – расчет амортизации основных средств

Дт02 Кт01 – 100 000 Списана амортизация Пп. 3, ст. 2 НК РФ – амортизационные отчисления как расходы на производство и реализацию Регистр налогового учета – расчет амортизации основных средств

Внереализационные расходы. Регистр учета внереализационных расходов

Внереализационные расходы. Регистр учета внереализационных расходов

БУ: Приказ Мин. Фина РФ ОТ 24 ноября 2003 года № 105 н (в ред. От 18. 09. 2006): « 14. При формировании финансового результата каждая организациятоварищ включает в состав прочих доходов или расходов прибыль или убытки по совместной деятельности, подлежащие получению или распределенные между товарищами. » «В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках в рамках раскрытия информации по отчетному сегменту о совместной деятельности организацией-товарищем показываются: доля участия (вклад) в совместную деятельность; доля в общих договорных обязательствах; доля в совместно понесенных расходах; доля в совместно полученных доходах» 800 000*60% = 480 000 Дт 91 субсчет "Убыток от совместной деятельности" Кт 76 субсчет "Расчеты по совместной деятельности" – 480 000 - отражен убыток по совместной деятельности НУ: Убытки товарищества, полученные в рамках деятельности по договору простого товарищества, не распределяются между товарищами (п. 4 ст. 278 НК РФ). Поэтому при определении облагаемой базы по налогу на прибыль участники товарищества их не учитывают. (Убыток в размере 800 000 не учитывается)

БУ: Приказ Мин. Фина РФ ОТ 24 ноября 2003 года № 105 н (в ред. От 18. 09. 2006): « 14. При формировании финансового результата каждая организациятоварищ включает в состав прочих доходов или расходов прибыль или убытки по совместной деятельности, подлежащие получению или распределенные между товарищами. » «В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках в рамках раскрытия информации по отчетному сегменту о совместной деятельности организацией-товарищем показываются: доля участия (вклад) в совместную деятельность; доля в общих договорных обязательствах; доля в совместно понесенных расходах; доля в совместно полученных доходах» 800 000*60% = 480 000 Дт 91 субсчет "Убыток от совместной деятельности" Кт 76 субсчет "Расчеты по совместной деятельности" – 480 000 - отражен убыток по совместной деятельности НУ: Убытки товарищества, полученные в рамках деятельности по договору простого товарищества, не распределяются между товарищами (п. 4 ст. 278 НК РФ). Поэтому при определении облагаемой базы по налогу на прибыль участники товарищества их не учитывают. (Убыток в размере 800 000 не учитывается)

=>Образование постоянного налогового актива Постоянный налоговый актив = Постоянные разницы Х Ставка налога на прибыль ПНА = 480 000 * 20% = 96 000 Дт68 Кт99 «Субсчет ПНА» - 96 000 Регистр учета постоянных и временных разниц

=>Образование постоянного налогового актива Постоянный налоговый актив = Постоянные разницы Х Ставка налога на прибыль ПНА = 480 000 * 20% = 96 000 Дт68 Кт99 «Субсчет ПНА» - 96 000 Регистр учета постоянных и временных разниц

Авансовые платежи по налогу на прибыль 644 000 рублей Дт68 Кт51 – 644 000 Налог к уплате: НБ (ГОД) (20%) = (152 000 – 124 000 – 100 000) + (600 000 + 5 000 + 3 800 000 + 2 000 – 300 000 – 200 000) = 27 000 + 15 902 000 = 35 902 000 Налог начисленный = 7 180 400 Налог с дивидендов (9%) = 7 000 * 9% = 630 000 Налог к уплате = 7 180 400 + 630 000 – 644 000 = = 7 166 400 рублей Регистр учета расчетов с бюджетом •

Авансовые платежи по налогу на прибыль 644 000 рублей Дт68 Кт51 – 644 000 Налог к уплате: НБ (ГОД) (20%) = (152 000 – 124 000 – 100 000) + (600 000 + 5 000 + 3 800 000 + 2 000 – 300 000 – 200 000) = 27 000 + 15 902 000 = 35 902 000 Налог начисленный = 7 180 400 Налог с дивидендов (9%) = 7 000 * 9% = 630 000 Налог к уплате = 7 180 400 + 630 000 – 644 000 = = 7 166 400 рублей Регистр учета расчетов с бюджетом •

Спасибо за внимание!

Спасибо за внимание!