Управление собственным капиталом.ppt

- Количество слайдов: 111

Управление собственным капиталом

к созданному")

Собственный капитал — это раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому лицу. Он может уменьшаться или увеличиваться в зависимости от дополнительных инвестиций в компанию (эмиссионный доход при выпуске акций, безвозмездно полученные ценности и проч. ) и результатов собственной деятельности (чистый доход за период, переоценка основных средств и проч. ).

и совокупных обязательств. Например, в отчётности")

Чистыми активами является разность совокупных активов (валюты баланса) и совокупных обязательств. Например, в отчётности прибыльной компании, составленной по МСФО, чистые активы будут превышением рыночной стоимости активов над непогашенной задолженностью. То есть, если бы такая компания решила продать всю собственность и из этих денег рассчитаться по всем своим обязательствам, то сумма, оставшаяся у неё на руках (или сальдо по счёту «денежные средства и их эквиваленты» ), и была бы тем, что доступно к распределению между акционерами. После того, как компания выплатит и это остаточное требование, её счета придут к нулевому (или ликвидационному) балансу.

; • нераспредёленной")

Собственный капитал состоит из следующих статей: • уставного капитала (оплаченного акционерного капитала); • нераспредёленной прибыли, заработанной предприятием в результате эффективной деятельности и остающуюся в его распоряжении; • добавочного капитала (формируется по результатам переоценки активов, за счёт эмиссионного дохода; безвозмездно полученные предприятием ценности); • резервного капитала — резервного фонда, создающегося из чистой прибыли; фонд потребления (также из чистой прибыли)

Уставный капитал

Уставный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов. Для государственных и муниципальных предприятий в России аналогом понятия уставный капитал является Уставный фонд. Для расчёта минимального уставного капитала применялся МРОТ для штрафов. Федеральным законом от 22. 06. 2007 № 116 -ФЗ исчисление штрафов в зависимости от МРОТ заменили фиксированными суммами.

составляет: 1. для общества с ограниченной ответственностью — 10")

Минимальный размер уставного капитала (фонда) составляет: 1. для общества с ограниченной ответственностью — 10 000 руб. 2. для закрытого акционерного общества — 100 МРОТ (=10 000 руб. ) 3. для открытого акционерного общества — 1000 МРОТ (=100 000 руб. ) 4. для государственного предприятия — 5000 МРОТ (ФЗ «О государственных и муниципальных унитарных предприятиях» = 500 000 руб. ) 5. для муниципального унитарного предприятия — 1000 МРОТ (ФЗ «О государственных и муниципальных унитарных предприятиях» = 100 000 руб. ) 6. для страховых организаций определяется на основе базового размера его уставного капитала, равного 120 миллионам рублей, и коэффициентов, установленных ст. 25 Закона РФ от 27 ноября 1992 г. N 4015 -I «Об организации страхового дела в РФ»

Вкладом в уставный капитал могут быть денежные средства, ценные бумаги, различные материальные ценности или имущественные права, имеющие денежную оценку. Для государственной регистрации должно быть оплачено не менее половины уставного капитала. Для акционерного общества допускается государственная регистрация без оплаты уставного капитала, причём не менее 50 % уставного капитала должно быть оплачено в течение трёх месяцев с момента государственной регистрации, а полная оплата должна состояться в течение одного года с момента государственной регистрации.

возмещается его доля в уставном капитале, не позже")

При выходе из общества участнику (учредителю) возмещается его доля в уставном капитале, не позже чем спустя 6 месяцев после окончания финансового года. Право участников общества с ограниченной ответственностью на выход должно быть закреплено в уставе, в противном случае выход не допускается.

Добавочный капитал

Формирование добавочного капитала Есть несколько источников формирования добавочного капитала. Он может быть создан за счет: 1. прироста стоимости основных средств и нематериальных активов в результате дооценки (увеличения) их стоимости (в новой форме бухгалтерского баланса сумма дооценки внеоборотных активов отражается не в составе добавочного капитала (строка 1350), а в отдельной строке 1340 "Переоценка внеоборотных активов"); 2. размещения акций компании по цене выше их номинальной (при первичном размещении) или выкупной (при вторичном размещении) стоимости; 3. превышения фактической стоимости вклада участника компании в уставный капитал над номинальным размером его доли; 4. суммы НДС, полученной при внесении имущества в виде вклада в уставный капитал и восстановленной передающей стороной; 5. положительных курсовых разниц, образовавшихся в результате расчетов с учредителями по вкладам в уставный капитал (при их оценке в иностранной валюте).

Уставный капитал компании состоит из 1000 шт.")

Пример Эмиссионный доход (при IPO или PPO) Уставный капитал компании состоит из 1000 шт. акций номинальной стоимостью 1000 руб. каждая. Акции были размещены по цене 1500 руб. /шт. Операции, связанные с их размещением, отражают записями: 1. Дебет 75 -1 Кредит 80 - 1 000 руб. (1000 шт. х 1000 руб. /шт. ) - отражен уставный капитал компании; 2. Дебет 50 (51) Кредит 75 -1 - 1 500 000 руб. (1000 шт. х 1500 руб. /шт. ) - внесены денежные средства в оплату акций; 3. Дебет 75 -1 Кредит 83 - 500 000 руб. (1 500 000 - 1 000) - отражена сумма эмиссионного дохода.

Компания приобрела 2000 собственных акций по цене 4000 руб.")

Пример Эмиссионный доход (при SPO) Компания приобрела 2000 собственных акций по цене 4000 руб. /шт. Из них 1000 шт. были размещены среди акционеров. Стоимость размещения акций превысила их выкупную цену и составила 5000 руб. /шт. Операции по выкупу и размещению акций отражены записями: 1. Дебет 81 Кредит 50 (51) - 8 000 руб. (2000 шт. х 4000 руб. /шт. ) - оприходованы собственные акции, выкупленные у акционеров; 2. Дебет 75 -1 Кредит 81 - 4 000 руб. (1000 шт. х 4000 руб. /шт. ) - списана стоимость размещенных акций; 3. Дебет 75 -1 Кредит 83 - 1 000 руб. ((5000 руб. /шт. - 4000 руб. /шт. ) х 1000 шт. ) - отражен эмиссионный доход (превышение цены размещения акций над их выкупной стоимостью); 4. Дебет 51 Кредит 75 -1 - 5 000 руб. (1000 шт. х 5000 руб. /шт. ) - поступили денежные средства от акционеров в оплату акций.

Пример Превышение стоимости вклада в уставный капитал Компания увеличивает уставный капитал на 1 560 000 руб. В качестве вклада в него акционер вносит партию материалов. Согласно заключению независимого оценщика стоимость материалов составляет 2 400 000 руб. Фирма, передающая материалы, плательщиком НДС не является. Поэтому "входной" налог по материалам к вычету не предъявлялся и при их передаче во вклад в УК не восстанавливался. Операции по увеличению уставного капитала отражают записями: 1. Дебет 75 -1 Кредит 80 - 1 560 000 руб. - отражена задолженность учредителя по вкладу в уставный капитал; 2. Дебет 10 Кредит 75 -1 - 2 400 000 руб. - оприходованы материалы, внесенные в качестве вклада в уставный капитал фирмы; 3. Дебет 75 -1 Кредит 83 - 840 000 руб. (2 400 000 - 1 560 000) - разница между стоимостью вклада учредителя и номинальной величиной его доли отражена в составе добавочного капитала.

Восстановленные суммы НДС Если в качестве вклада в УК передается то или иное имущество, то учредитель (акционер) вправе восстановить по нему "входной" НДС. Конечно, при условии, что ранее он принимался к вычету. Сумму налога восстанавливают: ― исходя из остаточной стоимости амортизируемого имущества - при передаче в УК основных средств, доходных вложений в материальные ценности, нематериальных активов; ― исходя из фактической себестоимости приобретения или изготовления - при передаче в УК других видов имущества (например материалов, товаров, готовой продукции). Сторона, принимающая вклад, вправе принять сумму налога к вычету. Ее отражают по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" в корреспонденции со счетом 83 "Добавочный капитал"(206).

Пример Восстановленные суммы НДС Компания получает вычислительную технику в качестве вклада в уставный капитал. Вклад оценен в 380 000 руб. Это соответствует номинальному размеру доли учредителя, внесшего вклад. Сумма НДС по этому имуществу, восстановленная стороной, передающей вклад, составила 68 400 руб. Эти операции бухгалтер отразил записями: 1. Дебет 75 -1 Кредит 80 - 380 000 руб. - отражена задолженность учредителя по вкладу в уставный капитал; 2. Дебет 08 -4 Кредит 75 -1 - 380 000 руб. - отражен вклад в уставный капитал фирмы в виде техники; 3. Дебет 19 Кредит 83 - 68 400 руб. - учтен НДС, восстановленный передающей стороной; 4. Дебет 68 Кредит 19 - 68 400 руб. - сумма налога, восстановленная передающей стороной, принята к вычету; 5. Дебет 01 Кредит 08 -4 - 380 000 руб. - внесенная техника отражена в составе ОС.

Списание добавочного капитала В ряде случаев добавочный капитал, учтенный на счете 83, должен быть списан. Это произойдет, например, в результате списания ранее дооцененных внеоборотных активов, направления сумм добавочного на увеличение уставного капитала.

При списании основных средств, которые ранее были дооценены, сумма добавочного капитала по ним должна быть присоединена к нераспределенной прибыли (непокрытому убытку) компании. Это предусмотрено пунктом 15 Положения по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01) (207). Аналогичная норма действует и в отношении НМА (208). Однако эта операция сумму учтенную в балансе по строке 1350 не затронет. Как мы сказали выше, сумма прироста внеоборотных активов в результате их переоценки должна быть отражена по строке 1340 "Переоценка внеоборотных активов" новой формы баланса. Соответственно, при выбытии такого имущества уменьшатся показатели именно этой строки.

Пример Компания провела переоценку основного средства. Его первоначальная стоимость составляла 450 000 руб. , по нему была начислена амортизация в размере 135 000 руб. В результате переоценки его первоначальная стоимость увеличилась на 90 000 руб. , а сумма амортизации - на 27 000 руб. После переоценки основное средство было продано за 590 000 руб. (в том числе НДС - 90 000 руб. ). Операции, связанные с переоценкой основного средства, отражают записями: 1. Дебет 01 Кредит 83 - 90 000 руб. - увеличена первоначальная стоимость ОС; 2. Дебет 83 Кредит 02 - 27 000 руб. - доначислена амортизация по ОС. В результате этой операции в учете компании сформировался добавочный капитал в размере: 90 000 - 27 000 = 63 000 руб. Его сумма должна быть отражена по строке 1340 новой унифицированной формы бухгалтерского баланса.

Пример При продаже переоцененного ОС в учете компании делают записи: 3. Дебет 02 Кредит 01 - 162 000 руб. (135 000 + 27 000) - списана амортизация по проданному ОС; 4. Дебет 91 -2 Кредит 01 - 378 000 руб. (450 000 + 90 000 - 162 000) - списана остаточная стоимость проданного ОС; 5. Дебет 62 Кредит 91 -1 - 590 000 руб. - начислена выручка от продажи; 6. Дебет 91 -2 Кредит 68 - 90 000 руб. - начислен НДС; 7. Дебет 83 Кредит 84 - 63 000 руб. - добавочный капитал, образовавшийся при переоценке ОС, присоединен к прибыли прошлых лет. В результате этой операции произошло уменьшение сумм учтенных по строке 1340 "Переоценка внеоборотных активов" и увеличение показателя строки 1370 "Нераспределенная прибыль (непокрытый убыток)".

Пример Увеличение уставного капитала В качестве источника увеличения средств УК может выступать добавочный капитал компании. Компания решила увеличить свой уставный капитал на 60 000 руб. Увеличение производится за счет средств добавочного капитала. Эту операцию отражают записями: 1. Дебет 75 -1 Кредит 80 - 60 000 руб. - отражено увеличение уставного капитала фирмы; 2. Дебет 83 Кредит 75 -1 - 60 000 руб. - увеличен уставный капитал за счет средств добавочного капитала.

Резервный капитал

Резервный капитал — размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия. Резервный капитал формируется в размере не менее 5 % от уставного капитала. В отличие от акционерных обществ (АО), общества с ограниченной ответственностью (ООО) и унитарные предприятия могут не формировать резервный капитал, но могут это сделать в соответствии с учредительными документами или учётной политикой.

Формирование резервного капитала Решение о направлении чистой прибыли на создание резервного капитала принимают владельцы компании после составления и утверждения годовой бухгалтерской отчетности. Следовательно, записи по формированию резерва делают в начале следующего года. Накопленный и использованный резервный капитал учитывается на разных субсчетах счета 82: 1 - накопленный, 2 - использованный.

Использование резервного капитала В акционерных обществах средства резервного капитала могут быть использованы на: - покрытие убытков; - погашение облигаций, выпущенных компанией (при отсутствии иных средств); - выкуп собственных акций фирмы (при отсутствии иных средств).

Списание резервного капитала Резервный капитал также может быть списан, если фирма изменила свой устав и определила его размер в меньшей сумме, нежели была накоплена ранее. В такой ситуации излишне зарезервированные суммы присоединяют к нераспределенной прибыли прошлых лет. Соответствующую запись делают только после госрегистрации необходимых поправок в уставных документах компании.

Пример За отчетный период фирма понесла убыток в размере 250 000 руб. Средства резервного капитала были направлены на его покрытие. Эту операцию бухгалтер отразил записью: 1. Дебет 82 -1 Кредит 84 - 250 000 руб. - средства резервного капитала направлены на покрытие убытков компании.

Пример Компания, созданная в форме закрытого акционерного общества, сформировала резервный капитал в сумме 300 000 руб. В отчетном периоде компания выпустила краткосрочные облигации на сумму 400 000 руб. При их погашении по ним должен быть выплачен доход в размере 30 000 руб. В связи с отсутствием иных источников для выплаты дохода на эти цели были использованы средства добавочного капитала. Операции по выпуску и погашению облигаций отражены записями: 1. Дебет 51 (50) Кредит 66 - 400 000 руб. - размещены краткосрочные облигации; 2. Дебет 82 -1 Кредит 66 - 30 000 руб. - средства резервного капитала направлены на выплату дохода по облигациям; 3. Дебет 66 Кредит 51 (50) - 430 000 руб. (400 000 + 30 000) - погашены облигации и выплачен доход; 4. Дебет 82 -1 Кредит 82 -2 - 270 000 руб. (300 000 - 30 000) - отражено использование средств резервного капитала на выкуп собственных облигаций.

Пример Компания выкупила 100 шт. собственных акций. Их номинальная стоимость - 2000 руб. /шт. Акции выкуплены по номиналу. Эти операции отражены записями: 1. Дебет 81 Кредит 50 (51) - 200 000 руб. (100 шт. х 2000 руб. /шт. ) - оприходованы собственные акции; 2. Дебет 82 -1 Кредит 82 -2 - 200 000 руб. - отражено использование средств резервного капитала на выкуп собственных акций.

")

Нераспределенная прибыль (непокрытый убыток)

(строка 1370) По этой строке новой унифицированной формы баланса отражают")

Нераспределенная прибыль (непокрытый убыток) (строка 1370) По этой строке новой унифицированной формы баланса отражают сумму нераспределенной прибыли (непокрытого убытка), сформировавшуюся по состоянию на конец отчетного периода. При этом в показатель данной строки включают прибыль (убыток) как текущего года, так и прошлых лет. Полученную прибыль отражают по кредиту счета 84 "Нераспределенная прибыль (непокрытый убыток)". В эту строку вписывают кредитовое сальдо этого счета. Если в учете компании сформировался убыток, его отражают по дебету счета 84. В данной ситуации в строку "Нераспределенная прибыль (непокрытый убыток)" вписывают дебетовое сальдо этого счета. При этом его указывают в бухгалтерском балансе в круглых скобках.

Распределение прибыли Сумма нераспределенной прибыли, полученная как в прошлые отчетные периоды, так и в текущем году, может быть направлена: ― на выплату дивидендов собственникам компании; ― формирование и пополнение резервного капитала (для АО - обязательно, для ООО - если это предусмотрено уставом компании); ― покрытие убытков от уценки основных средств и нематериальных активов, которые ранее не дооценивались (или на покрытие положительной разницы между суммой уценки и суммой ранее проведенной дооценки); ― увеличение уставного капитала компании; ― любые другие цели, определенные владельцами компании (например создание фондов специального назначения, оказание благотворительной помощи, финансирование капитальных вложений и т. д. ).

Пример Налогообложение доходов учредителей при распределении прибыли Учредителями ООО «Триумф» с уставным капиталом 250 тыс. руб. являются физические лица: первый участник обладает 24 % доли в уставном капитале, второй участник (нерезидент) — 25 %, а третий участник — 51 % доли в уставном капитале. Распределение прибыли между участниками ООО «Триумф» Участник ООО По решению собрания участников ООО В пределах доли участника в уставном капитале Отклонение (+/–) 1 2 3 4 Первый 300 000 240 000 +60 000 Второй 300 000 250 000 +50 000 Третий 400 000 510 000 – 110 000 Итого 1 000 000 0

Пример Для анализируемой ситуации: 1. Льготную ставку в размере 9 % следует применить к доходу первого участника в пределах его доли, то есть к сумме 240 тыс. руб. , 13 % — к доходу сверх его доли — 60 тыс. руб. 2. Для второго участника — нерезидента льготная ставка в размере 15 % применяется к налоговой базе 250 тыс. руб. , 30 % — к доходу в сумме 50 тыс. руб. 3. Для третьего участника применяется льготная ставка 9 % ко всей сумме дохода.

Пример Участникам общества — физическим лицам и резидентам РФ — были начислены и выплачены дивиденды по итогам I квартала и полугодия 2011 г. В декабре (10. 12. 2011) третий участник продал часть своей доли в уставном капитале в размере 20 % новому участнику и вместо 51 % стал обладателем доли в 31 %. Состав участников изменился, о чем произведена запись в ЕГРЮЛ. Прибыль, подлежащая распределению между участниками ООО «Триумф» Участник ООО По итогам I квартала, руб. По итогам полугодия, руб. По итогам календарного года, руб. 1 2 3 4 Первый 48 000 72 000 120 000 Второй 50 000 75 000 125 000 Третий 102 000 153 000 55 000 0 0 200 000 500 000 1 000 Четвертый Итого

Пример По итогам I квартала в данной ситуации были начислены и выплачены дивиденды: • первому участнику — 48 000 руб. (24 % × 200 000); • второму участнику — 50 000 руб. (25 % × 200 000); • третьему участнику — 102 000 руб. (51 % × 200 000). По итогам полугодия были начислены и выплачены дивиденды: • первому участнику — 72 000 руб. ((24 % × 500 000) – 48 000); • второму участнику — 75 000 руб. ((25 % × 500 000) – 50 000); • третьему участнику — 153 000 руб. ((51 % × 500 000) – 102 000).

Пример При выплате окончательного дохода участникам общества его размер определяется в общей сумме за год, но с зачетом авансовых выплат. Тогда по итогам года должны быть начислены и выплачены дивиденды: • первому участнику — 120 000 руб. ((24 % × 1 000) – 48 000 – 72 000); • второму участнику — 125 000 руб. ((25 % × 1 000) – 50 000 – 75 000); • третьему участнику — 55 000 руб. ((31 % × 1 000) – 102 000 – 153 000); • четвертому участнику — 200 000 руб. (20 % × 1 000).

Определение цены собственного капитала

Дивиденды по привилегированным акциям выплачиваются в первоочередном порядке в сравнении с доходами по обыкновенным акциям. Уровень дивидендной доходности привилегированного акционерного капитала с учетом расходов по эмиссии, составляет цену привлечения данного источника финансирования. В отличие от процентных выплат по облигациям (и по банковским ссудам), сумма дивидендов по привилегированным акциям не исключается из состава налогооблагаемой прибыли, следовательно, в данном случае не возникает эффекта налогового щита.

Пример Предприятие планирует продать привилегированные акции по цене 300 рублей за 1 шт. и выплачивать по ним ежегодные дивиденды в сумме 70 рублей. Расходы по эмиссии составят 5% от продажной цены. Таким образом, предприятие получит от продажи 1 акции 285 рублей (300 – 0, 05 * 300). Ставка дохода, выплачиваемого эмитентом, составит 24, 561% (70 / 285). Так как дивиденды по привилегированным акциям выплачиваются из чистой прибыли и не предоставляют эмитенту налоговой защиты, цена капитала (Kp) также будет равна 24, 561%. где: div – сумма ожидаемых дивидендов на 1 акцию, P – цена приобретения акции.

Обыкновенные акции, в отличие от привилегированных, не гарантируют своим владельцам выплаты дивидендов. В связи с этим данный вид финансирования является наиболее рискованным и, соответственно, наиболее дорогим. Присущая обыкновенным акциям неопределенность усложняет процедуру определения цены акционерного капитала. Существует как минимум 4 подхода к решению данной задачи: 1) метод дисконтированных потоков дивидендов (модель Гордона, постоянная сумма выплат); 2) применение модели оценки финансовых активов (capm); 3) оценка, базирующаяся на доходности облигаций данного предприятия; 4) использование коэффициента “цена/прибыль” (P/E ratio). Рассмотрим каждый из этих способов в отдельности.

, получаем")

Модель Гордона. Принимая во внимание расходы по размещению акций на рынке (CEm), получаем цену акционерного капитала (Kes) с учетом темпа прироста дивидендов в последующие годы: где: Div 1 – дивиденды на одну акцию, ожидаемые в первом планируемом году; P – рыночная цена 1 акции; CEm – абсолютная сумма расходов по эмиссии в расчете на 1 акцию; l – относительная величина расходов на эмиссию в процентах (l = CEm / P); g – ожидаемый темп прироста дивидендов в последующие годы.

Пример Например, по акции, рыночная стоимость которой 200 рублей, ожидается выплата годового дивиденда в сумме 50 рублей, который ежегодно будет увеличиваться на 2%. Расходы по эмиссии составляют 5% от фактической цены. Используя модель Гордона, находим, что цена капитала данного вида составит:

Если предприятие-эмитент планирует постоянную из года в год сумму дивидендных выплат, то формула расчета доходности упростится и цену капитала можно будет найти как процентную ставку перпетуитета: где: Div 1 – дивиденды на одну акцию, ожидаемые в первом планируемом году; P – рыночная цена 1 акции; CEm – абсолютная сумма расходов по эмиссии в расчете на 1 акцию; l – относительная величина расходов на эмиссию в процентах (l = CEm / P).

Пример В нашем примере это будет означать отсутствие в выражении темпа прироста дивидендов g, в результате чего цена капитала снизится на 2 процентных пункта и составит 26, 316% (28, 316% - 2%).

Наряду с методом дисконтирования потока дивидендных выплат, для определения цены акционерного капитала широко используется модель CAPM. Преимущество этой модели заключается в простоте расчетов и легкости интерпретации их результатов. Однако для ее полноценного использования необходимо наличие зрелого финансового рынка с хорошо развитой информационной инфраструктурой. Это предполагает наличие финансовых инструментов, реально обеспечивающих доходность, которая может быть определена как безрисковая. Как правило, такими инструментами являются государственные ценные бумаги.

Модель CAPM где: β - коэффициент регрессии служит количественным измерителем систематического риска, не поддающегося диверсификации; rm - доходность рынка в целом; rf - безрисковый уровень доходности (risc free).

составляет 20% годовых, фактический β -коэффициент ценных бумаг предприятия-эмитента")

Пример Уровень безрисковой ставки (rf) составляет 20% годовых, фактический β -коэффициент ценных бумаг предприятия-эмитента находится на уровне 2. Изучение динамики основного рыночного индекса (например, российского индекса РТС) показывает, что вложение капитала в акции обеспечивает среднюю доходность на 3, 5 процентных пункта более высокую в сравнении с безрисковой доходностью; то есть рыночная доходность (rm) составляет 23, 5% (20 + 3, 5). Подставив эти данные в модель CAPM, получим:

Компании, активно эмитирующие облигации и накопившие достаточно продолжительную кредитную историю, могут использовать более простой способ оценки акционерного капитала. Добавляя к фактическому уровню доходности своих облигаций величину премии за риск, предприятие получает ожидаемую величину доходности обыкновенных акций. Размер премии устанавливается на уровне 3 – 4 процентных пунктов. Например, полная доходность облигаций (без учета эффекта налоговой защиты) составила 24, 177%. Предприятие использует в своих расчетах среднее значение премии за риск 3, 5%. Тогда доходность обыкновенных акций и, соответственно, цена акционерного капитала (Kes) составит 27, 677% (24, 177 + 3, 5).

Предприятия, впервые выходящие на фондовый рынок, могут воспользоваться приближенным методом определения ожидаемой доходности своих акций. Для этого можно использовать фактическое значение коэффициента “цена/прибыль” (P/E ratio) компаний, сходных по своим основным параметром с данным предприятием, акции которых уже котируются на рынке. где: P – рыночная стоимость всех акций; Е - доходность по акциям.

Пример Фирма, осуществляющая разработку программного обеспечения для управления бизнесом, собирается сделать публичное размещение своих акций. Аналогичная ей по роду занятий, масштабам деятельности и рентабельности компания уже котирует свои акции на бирже. Рыночная цена этих финансовых активов превышает сумму годовой чистой прибыли на 1 акцию в 4 раза (P/E ratio = 4). Тогда их доходность может быть определена как величина, обратная коэффициенту P/E. То есть мы получаем отношение чистой прибыли к фактической цене акции. В нашем примере 1 / (P/E) будет равно 0, 25, соответственно цена акционерного капитала (Kes) составит 25%.

. Для того, чтобы оставить прибыль на балансе")

Прибыль – основной источник дохода учредителей (акционеров). Для того, чтобы оставить прибыль на балансе предприятия, необходимо предложить акционерам что-нибудь взамен, и этим “чем-нибудь” должен стать дополнительный доход, который акционеры могут получить в будущем. При этом, ценой капитала, получаемого предприятием от акционеров в форме нераспределенной прибыли (Ker), должна являться фактическая доходность его собственного капитала (Kes). Но удержание прибыли не требует каких-либо дополнительных расходов, поэтому цена нераспределенной прибыли не корректируется на относительную величину издержек предприятия, связанных с эмиссией акций (l = CEm / P).

Пример Если рыночная стоимость акций составляет 200 рублей, а ожидаемая доходность по акциям в виде дивиденда составляет 50 рублей, при ежегодном росте дохода по дивидендам в размере 2%, цена капитала, получаемого предприятием от акционеров в форме нераспределенной прибыли (Ker) будет равна: Для предприятия это означает, что оно может рассчитывать на согласие акционеров не выплачивать им дивиденды только в случае, если ожидаемая доходность вложения реинвестированной прибыли, составит не ниже 27% годовых.

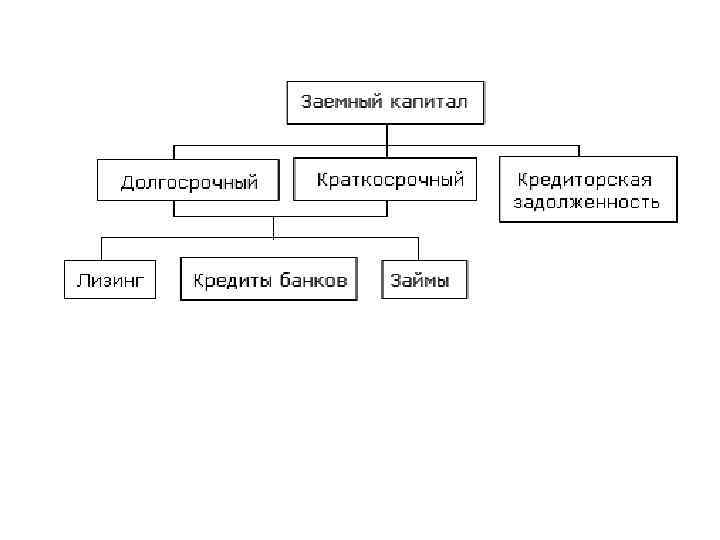

Управление заемным капиталом

В этих строках промежуточной отчетности отражают сумму всех")

Заемные средства (строка 1410 и 1510) В этих строках промежуточной отчетности отражают сумму всех займов и кредитов, полученных фирмой и не погашенных по состоянию на конец отчетного периода. Здесь же приводят данные о процентах, причитающихся к уплате по ним и не перечисленных заимодавцам. Сумму долгосрочных займов (кредитов) с учетом причитающихся к уплате процентов вписывают в строку 1410 "Заемные средства" раздела IV баланса. Их учитывают по кредиту счета 67 "Расчеты по долгосрочным кредитам и займам". Таким образом, в данную строку вписывают кредитовое сальдо этого счета. Сумму краткосрочных займов (кредитов) с учетом причитающихся к уплате процентов указывают в строке 1510 "Заемные средства" раздела V баланса. Их учитывают по кредиту счета 66 "Расчеты по краткосрочным кредитам и займам". В данную строку вписывают кредитовое сальдо этого счета.

В строках "Заемные средства" отражают задолженность по займам и кредитам независимо от способов ее оформления. То есть здесь указывают задолженность по средствам, привлеченным, например, путем продажи облигаций или оформленным векселем. Исключение из этого порядка предусмотрено лишь для коммерческого кредита и товарных векселей. Задолженность по ним отражают по строке 1520 "Кредиторская задолженность" новой унифицированной формы бухгалтерского баланса.

приводят в строках")

Детализацию заемных средств по их составу (например займы, облигации, финансовые векселя) приводят в строках 14101 и 14102 (долгосрочные) или 15101 и 15102 (краткосрочные) расшифровки к балансу (при использовании унифицированной формы). В дополнительных строках, введенных компанией, могут быть отдельно показаны проценты по заемным средствам, начисленные к получению. Например, 14103 (долгосрочные) или 15103 (краткосрочные).

ПБУ 15/2008 предусмотрено, что проценты по полученным займам или кредитам учитываются равномерно в том отчетном периоде, к которому они относятся. Они могут учитываться и исходя из условий предоставления займа (кредита), если такой учет существенно не отличается от равномерного. При этом в бухгалтерском учете задолженности по основной сумме и начисленным процентам должны отражаться раздельно. Поэтому к счетам 66 и 67 компании необходимо открыть дополнительные субсчета. Например: - 66 -1 "Задолженность по основной сумме"; - 66 -2 "Задолженность по начисленным процентам".

Валютные кредиты и займы Компания может получить заем или кредит в иностранной валюте. В этой ситуации задолженность по нему должна переоцениваться исходя из наиболее ранней даты: - день совершения той или иной операции с кредитом (например возврата его суммы или ее части); - день формирования промежуточной или годовой бухгалтерской отчетности.

Если курс иностранной валюты, действующий на момент переоценки задолженности, больше, чем на день получения средств, в учете возникает отрицательная курсовая разница. На ее сумму увеличивают задолженность перед заимодавцем (кредитором). Возникшую курсовую разницу отражают в составе прочих расходов фирмы. Если курс иностранной валюты, действующий на момент переоценки задолженности, меньше, чем на день получения средств, в учете возникает положительная курсовая разница. На ее сумму уменьшают задолженность перед заимодавцем (кредитором). Возникшую курсовую разницу отражают в составе прочих доходов фирмы.

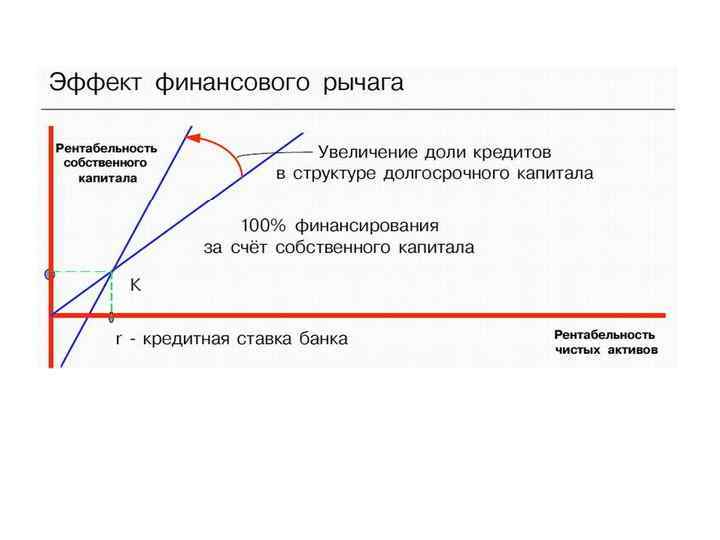

Оценка эффективности использования заемного капитала

— это отношение")

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость.

Эффект финансового рычага где: ЗС — заемные средства; СС — собственные средства; ННП — налог на прибыль; СРСП — средняя расчетная ставке процента.

Определение цены заемного капитала на основе облигационного займа Доходность к погашению (yield to maturity – YTM) представляет собой среднюю эффективную процентную ставку, дисконтирование по которой приравнивает приведенную величину совокупных доходов к сумме первоначальных инвестиций. YTM рассчитывается исходя из NPV: где: P – сумма первоначальных инвестиций; CF – поток ежегодных текущих доходов от инвестиций; N – разовая выплата инвестору в конце срока, на который вложен капитал (например, возврат основной суммы кредита); n – общий срок вложения капитала.

Пример Предприятие планирует разместить трехлетние купонные безотзывные облигации номиналом 5 тыс. рублей. Купонная ставка составит 20% годовых с выплатой 2 раза в год. Размещение облигаций предполагается произвести по курсу 97% от номинала, расходы на эмиссию составят 3% от фактически вырученной суммы. Все поступления от продажи облигаций предприятие получит до начала 1 -го года (нулевой период); все выплаты по облигациям будут производиться в конце каждого полугодия. Прогнозный денежный поток от данной финансовой операции (в расчете на 1 облигацию) будет иметь следующий вид (табл. 6. 2. 1). Величина притока в 0 -й период представляет собой курсовую стоимость облигации 4, 85 тыс. рублей (5 * 0, 97), уменьшенную на сумму расходов по эмиссии 0, 15 тыс. рублей (4, 85 * 0, 03).

Пример Денежный поток от размещения 3 -летнего облигационного займа, тыс. руб. 1 год 2 год 31 30 0 период 30 июня декабря июня 31 30 31 декабря июня декабря +4, 7 -0, 5 -0, 5 -5, 5 Для нахождения полной доходности данной финансовой операции применим вышеуказанную формулу Решив полученное уравнение относительно YTM, получим полную доходность к погашению займа 24, 177%. Если предприятие уплачивает налог на прибыль по ставке 30%, то цена капитала с учетом налоговой защиты (Kd) будет равна:

= 16, 924% Таким")

Пример Kd = 0, 24177 * (1 – 0, 3) = 16, 924% Таким образом, предприятие сможет привлечь долгосрочный заемный капитал по цене 16, 924% годовых. Для нахождения приближенной величины YTM можно воспользоваться упрощенной формулой. В качестве параметра CF в этом выражении указывается сумма годового купона (1 тыс. руб. в нашем примере), буквой N обозначается номинал облигации (5 тыс. руб. ), а буквой P – ее продажная цена, уменьшенная на сумму расходов по размещению (4, 7 тыс. руб. ). Переменная n означает срок облигации (в нашем примере 3 года). Подставив эти значения в формулу, получим:

Предположим, что вместо эмиссии купонной облигации, предприятие предпочтет разместить дисконтный инструмент с таким же номиналом и на аналогичный срок. Первичная продажа облигаций будет производиться по курсу 60, а через три года предприятие вернет инвесторам номинальную стоимость облигаций. Расходы по эмиссии составят те же 3% от фактической выручки. То есть, в нулевом периоде предприятие получит 2, 91 тыс. рублей (5 * 0, 6 * 0, 97), а в конце третьего года должно будет заплатить 5 тыс. рублей. Применив формулу получим:

http: //soveturista 77. ru/posob_promeg_otchet_2011/index. html

Управление собственным капиталом.ppt