Финансы Л-5.pptx

- Количество слайдов: 58

УПРАВЛЕНИЕ ФИНАНСАМИ. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ФИНАНСОВЫЙ КОНТРОЛЬ Финансы Тема 5 В финансах наказание следует тотчас за оплошностью. Пьер Луи Лакретель

УПРАВЛЕНИЕ ФИНАНСАМИ. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ФИНАНСОВЫЙ КОНТРОЛЬ Финансы Тема 5 В финансах наказание следует тотчас за оплошностью. Пьер Луи Лакретель

ПЛАН Содержание и функции управления государственными финансами. Объекты, субъекты и методы управления государственными финансами. Система управления государственными финансами. Иерархическая структура и уровни управления государственными финансами в Российской Федерации. Органы управления финансами: виды, цели, задачи и функции. Федеральные, территориальные и местные финансовые органы.

ПЛАН Содержание и функции управления государственными финансами. Объекты, субъекты и методы управления государственными финансами. Система управления государственными финансами. Иерархическая структура и уровни управления государственными финансами в Российской Федерации. Органы управления финансами: виды, цели, задачи и функции. Федеральные, территориальные и местные финансовые органы.

ПЛАН Связь управления государственными финансами и финансовым планированием. Содержание, цели и задачи финансового планирования. Формы, методы и уровни финансового планирования. Роль финансового прогнозирования в современных условиях. Методы финансового прогнозирования. Организация финансового контроля в Российской Федерации. Место и роль финансового контроля в жизни общества. Сущность и функции финансового контроля, механизм их реализации. Государственный финансовый контроль: объективная необходимость, цели и основные направления. Структура органов государственного финансового контроля. Основные направления, формы и методы финансового контроля в РФ. Классификация форм и методов финансового контроля в Российской Федерации.

ПЛАН Связь управления государственными финансами и финансовым планированием. Содержание, цели и задачи финансового планирования. Формы, методы и уровни финансового планирования. Роль финансового прогнозирования в современных условиях. Методы финансового прогнозирования. Организация финансового контроля в Российской Федерации. Место и роль финансового контроля в жизни общества. Сущность и функции финансового контроля, механизм их реализации. Государственный финансовый контроль: объективная необходимость, цели и основные направления. Структура органов государственного финансового контроля. Основные направления, формы и методы финансового контроля в РФ. Классификация форм и методов финансового контроля в Российской Федерации.

Управление Процесс перераспределения финансовых ресурсов между различными субъектами финансовой системы и внутри них направлен на достижение определенных целей и предполагает организацию целостной схемы управления. Управление целенаправленное формирование процесса какой либо деятельности или целенаправленное влияние (воздействие) субъекта управления на объект управления.

Управление Процесс перераспределения финансовых ресурсов между различными субъектами финансовой системы и внутри них направлен на достижение определенных целей и предполагает организацию целостной схемы управления. Управление целенаправленное формирование процесса какой либо деятельности или целенаправленное влияние (воздействие) субъекта управления на объект управления.

Управление финансами Объекты управлени я финансами Субъекты управлени я финансами • различные виды финансовых отношений, в том числе специфических, которые предопределяются социальным строем государства, раскладом политических сил в стране и другими факторами, влияющими на перераспределительные процессы • специальные службы (органы, подразделения), называемые финансовым аппаратом, • субъектами управления финансами домохозяйств выступают сами домохозяйства

Управление финансами Объекты управлени я финансами Субъекты управлени я финансами • различные виды финансовых отношений, в том числе специфических, которые предопределяются социальным строем государства, раскладом политических сил в стране и другими факторами, влияющими на перераспределительные процессы • специальные службы (органы, подразделения), называемые финансовым аппаратом, • субъектами управления финансами домохозяйств выступают сами домохозяйства

Цель управления государственными финансами 1 2 3 • обеспечение относительного баланса экономических интересов государства, юридических и физических лиц; • бездефицитного государственного бюджета; • устойчивости национальной валюты как основополагающего элемента в финансовых отношениях

Цель управления государственными финансами 1 2 3 • обеспечение относительного баланса экономических интересов государства, юридических и физических лиц; • бездефицитного государственного бюджета; • устойчивости национальной валюты как основополагающего элемента в финансовых отношениях

Задачи управления финансами предприятия максимизация рентабельности; достижение конкурентоспособного уровня прибыли; рост доходов собственника, менеджеров, персонала фирмы; усиление мотивации их труда; оптимизация затрат; повышение уровня управления капиталом, оптимизация потоков денежных средств

Задачи управления финансами предприятия максимизация рентабельности; достижение конкурентоспособного уровня прибыли; рост доходов собственника, менеджеров, персонала фирмы; усиление мотивации их труда; оптимизация затрат; повышение уровня управления капиталом, оптимизация потоков денежных средств

Функции управления финансами финансовый анализ учет финансовых ресурсов финансовое прогнозировани е контроль состояния планирование финансовых ресурсов и финансовой деятельности оперативное регулировани е финансов

Функции управления финансами финансовый анализ учет финансовых ресурсов финансовое прогнозировани е контроль состояния планирование финансовых ресурсов и финансовой деятельности оперативное регулировани е финансов

Финансовый анализ призван формировать информацию, необходимую для принятия управленческих решений в области финансов, исходя из сложившейся ситуации, проявившихся тенденций и выявленных проблем. Он опирается на бухгалтерскую, статистическую, оперативную документацию и отчетность. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребностей финансовых процессов в них, возможные варианты осуществления финансовой деятельности, и является предпосылкой финансового планирования. ( долгосрочное (более 10 лет) и краткосрочное (5 10 лет) финансовое прогнозирование.

Финансовый анализ призван формировать информацию, необходимую для принятия управленческих решений в области финансов, исходя из сложившейся ситуации, проявившихся тенденций и выявленных проблем. Он опирается на бухгалтерскую, статистическую, оперативную документацию и отчетность. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребностей финансовых процессов в них, возможные варианты осуществления финансовой деятельности, и является предпосылкой финансового планирования. ( долгосрочное (более 10 лет) и краткосрочное (5 10 лет) финансовое прогнозирование.

Планирование характеризуется регламентированностью, упорядоченностью процесса, связано с обработкой информации и направлено на достижение определенных целей. Это процесс разработки и принятия целевых установок количественного и качественного характера и определение путей наиболее эффективного их достижения. В ходе планирования финансовых ресурсов и финансовой деятельности устанавливают параметры финансовой системы, величину и источники получения финансовых ресурсов и каналы их расходования, степень соответствия поступлений и затрат, уровень дефицитности ресурсов

Планирование характеризуется регламентированностью, упорядоченностью процесса, связано с обработкой информации и направлено на достижение определенных целей. Это процесс разработки и принятия целевых установок количественного и качественного характера и определение путей наиболее эффективного их достижения. В ходе планирования финансовых ресурсов и финансовой деятельности устанавливают параметры финансовой системы, величину и источники получения финансовых ресурсов и каналы их расходования, степень соответствия поступлений и затрат, уровень дефицитности ресурсов

Оперативное регулирование финансов осуществляется с целью реагирования на складывающуюся ситуацию, принятия текущих решений, корректировки бюджетов, балансов, финансовых планов, осуществляемой в связи с возникшими обстоятельствами, а также с целью перераспределения, изменения целевой направленности финансовых ресурсов в свете новых задач. Контроль состояния финансов и финансовой деятельности на всех уровнях финансовой системы призван выступать звеном обратной связи в цепи управления, предоставлять органам управления финансами информацию о соблюдении законов, правил, норм расходования, использования финансовых ресурсов, денежных средств, исполнении бюджетов, балансов. Финансовый контроль представляет собой совокупность мероприятий по организации соблюдения финансового законодательства и финансовой дисциплины всех субъектов хозяйствования и управления, а также оценку эффективности финансовых операций и целесообразности произведенных расходов. Учет финансовых ресурсов выявляет их состояние, наличие на текущий момент, сохранность, динамику изменения и резервы

Оперативное регулирование финансов осуществляется с целью реагирования на складывающуюся ситуацию, принятия текущих решений, корректировки бюджетов, балансов, финансовых планов, осуществляемой в связи с возникшими обстоятельствами, а также с целью перераспределения, изменения целевой направленности финансовых ресурсов в свете новых задач. Контроль состояния финансов и финансовой деятельности на всех уровнях финансовой системы призван выступать звеном обратной связи в цепи управления, предоставлять органам управления финансами информацию о соблюдении законов, правил, норм расходования, использования финансовых ресурсов, денежных средств, исполнении бюджетов, балансов. Финансовый контроль представляет собой совокупность мероприятий по организации соблюдения финансового законодательства и финансовой дисциплины всех субъектов хозяйствования и управления, а также оценку эффективности финансовых операций и целесообразности произведенных расходов. Учет финансовых ресурсов выявляет их состояние, наличие на текущий момент, сохранность, динамику изменения и резервы

Общее управление финансами осуществляют высшие органы власти и управления. В РФ главными властными структурами по управлению финансами являются Федеральное Собрание, Президент Правительство. эти органы принимают окончательное решение при утверждении федерального бюджета и отчета о его исполнении.

Общее управление финансами осуществляют высшие органы власти и управления. В РФ главными властными структурами по управлению финансами являются Федеральное Собрание, Президент Правительство. эти органы принимают окончательное решение при утверждении федерального бюджета и отчета о его исполнении.

Аппарат управления финансовой системой на общегосударственном уровне Профильные комитеты по бюджету, налогам, банкам и финансам Государственной Думы и Совета Федерации, Счётная Палата РФ, Министерство финансов РФ и его органы на местах, Центральный банк РФ, Федеральная налоговая служба Федеральная таможенная служба, Министерство государственного имущества и исполнительные дирекции внебюджетных фондов социального назначения. На уровне хозяйствующего субъекта организационная структура управления финансами определяется его высшим руководством и зависит от размеров предприятия и видов его деятельности

Аппарат управления финансовой системой на общегосударственном уровне Профильные комитеты по бюджету, налогам, банкам и финансам Государственной Думы и Совета Федерации, Счётная Палата РФ, Министерство финансов РФ и его органы на местах, Центральный банк РФ, Федеральная налоговая служба Федеральная таможенная служба, Министерство государственного имущества и исполнительные дирекции внебюджетных фондов социального назначения. На уровне хозяйствующего субъекта организационная структура управления финансами определяется его высшим руководством и зависит от размеров предприятия и видов его деятельности

Методы управления финансами административно распорядительн ые • основаны на жестком выполнении принятых органами управления решений о формировании, распределении, использовании финансовых ресурсов, соблюдении заданных нормативов распределения и расходования денежных средств. экономически е • основаны на материальной заинтересованности агентов финансовых отношений, участников финансовой деятельности в лучшем, эффективном использовании финансовых ресурсов

Методы управления финансами административно распорядительн ые • основаны на жестком выполнении принятых органами управления решений о формировании, распределении, использовании финансовых ресурсов, соблюдении заданных нормативов распределения и расходования денежных средств. экономически е • основаны на материальной заинтересованности агентов финансовых отношений, участников финансовой деятельности в лучшем, эффективном использовании финансовых ресурсов

Применение экономико математических методов и моделей, использование компьютерной техники и новейших средств передачи и обработки информации позволяет автоматизировать отдельные процессы управления финансами.

Применение экономико математических методов и моделей, использование компьютерной техники и новейших средств передачи и обработки информации позволяет автоматизировать отдельные процессы управления финансами.

Наднациональная система управления финансами Развитие мирохозяйственной системы приводит к образованию мировой финансовой системы, вследствие чего выделяется, формируется управление международными финансами, осуществляемое рядом комитетов Организации Объединенных Наций, Международным валютным фондом и другими международными финансовыми институтами.

Наднациональная система управления финансами Развитие мирохозяйственной системы приводит к образованию мировой финансовой системы, вследствие чего выделяется, формируется управление международными финансами, осуществляемое рядом комитетов Организации Объединенных Наций, Международным валютным фондом и другими международными финансовыми институтами.

Финансовое планирование – это процесс обоснования финансовых отношений и движения соответствующих финансовых ресурсов на определенный период. Финансовое планирование является составной частью управления финансами. В ходе финансового планирования государственные органы и субъекты хозяйствования оценивают свое финансовое состояние, объемы финансовых ресурсов, выявляют возможности их увеличения, направления их эффективного использования.

Финансовое планирование – это процесс обоснования финансовых отношений и движения соответствующих финансовых ресурсов на определенный период. Финансовое планирование является составной частью управления финансами. В ходе финансового планирования государственные органы и субъекты хозяйствования оценивают свое финансовое состояние, объемы финансовых ресурсов, выявляют возможности их увеличения, направления их эффективного использования.

Финансовое планирование осуществляется на основе анализа финансовой информации, которая должна быть полной, достоверной, своевременной. Финансовая информация включает в себя бухгалтерские, статистические и оперативные показатели. производится на сравнительно короткий промежуток времени и основано на том, что степень определенности финансово экономических процессов достаточно высока.

Финансовое планирование осуществляется на основе анализа финансовой информации, которая должна быть полной, достоверной, своевременной. Финансовая информация включает в себя бухгалтерские, статистические и оперативные показатели. производится на сравнительно короткий промежуток времени и основано на том, что степень определенности финансово экономических процессов достаточно высока.

Задачи финансового планирования 1 2 3 4 • определение источников и размеров финансовых ресурсов, для обеспечения воспроизводственного процесса в соответствии с пропорциями, заложенными в финансовой политике; • установление направления и объемов целевого использования финансовых ресурсов, определение соотношения между централизованными и децентрализованными финансовыми ресурсами; • раскрытие наиболее эффективных направлений использования финансовых ресурсов; • выявление резервов роста финансовых ресурсов.

Задачи финансового планирования 1 2 3 4 • определение источников и размеров финансовых ресурсов, для обеспечения воспроизводственного процесса в соответствии с пропорциями, заложенными в финансовой политике; • установление направления и объемов целевого использования финансовых ресурсов, определение соотношения между централизованными и децентрализованными финансовыми ресурсами; • раскрытие наиболее эффективных направлений использования финансовых ресурсов; • выявление резервов роста финансовых ресурсов.

Методы финансового планирования. Нормативный метод применяется при определении затрат денежных средств, по которым имеются денежные и материальные нормативы. в бюджетной сфере широко применяются нормативы бюджетной обеспеченности в системах образования, здравоохранения, социальной защиты населения, физической культуры и спорта, культуры, жилищно коммунального хозяйства, на содержание органов муниципального управления. норматив потребления электрической энергии на одного жителя в месяц (к. Вт-ч); норматив на благоустройство и озеленение (тыс. руб. /га); норматив на содержание одного ребенка в учреждениях дошкольного образования (руб. /год); норматив на содержание одной койки в санатории (руб. /год); норматив на проведение спортивных мероприятий на одного жителя (руб. /год). Для коммерческой организации нормативами могут быть расходы, регламентированные заключенными контрактами; законодательно установленный минимальный размер оплаты труда; размер суточных, в пределах норм, утвержденных Правительством РФ. Метод прямого счета применяется по ненормированным расходам. При этом за основу принимаются: количество приобретаемых материальных ценностей, объемы выполняемых работ, а также цены, расценки, тарифы. Метод анализа фактических расходов за предыдущий период. Оценка расходов производится с учетом отчетных данных и различных факторов, влияющих на размер планируемых расходов. Балансовый метод позволяет увязать доходы и расходы по планируемым периодам (квартал, месяц), а также увязать потребность в денежных средствах с соответствующими источниками финансирования.

Методы финансового планирования. Нормативный метод применяется при определении затрат денежных средств, по которым имеются денежные и материальные нормативы. в бюджетной сфере широко применяются нормативы бюджетной обеспеченности в системах образования, здравоохранения, социальной защиты населения, физической культуры и спорта, культуры, жилищно коммунального хозяйства, на содержание органов муниципального управления. норматив потребления электрической энергии на одного жителя в месяц (к. Вт-ч); норматив на благоустройство и озеленение (тыс. руб. /га); норматив на содержание одного ребенка в учреждениях дошкольного образования (руб. /год); норматив на содержание одной койки в санатории (руб. /год); норматив на проведение спортивных мероприятий на одного жителя (руб. /год). Для коммерческой организации нормативами могут быть расходы, регламентированные заключенными контрактами; законодательно установленный минимальный размер оплаты труда; размер суточных, в пределах норм, утвержденных Правительством РФ. Метод прямого счета применяется по ненормированным расходам. При этом за основу принимаются: количество приобретаемых материальных ценностей, объемы выполняемых работ, а также цены, расценки, тарифы. Метод анализа фактических расходов за предыдущий период. Оценка расходов производится с учетом отчетных данных и различных факторов, влияющих на размер планируемых расходов. Балансовый метод позволяет увязать доходы и расходы по планируемым периодам (квартал, месяц), а также увязать потребность в денежных средствах с соответствующими источниками финансирования.

По срокам финансовое планирование подразделяется на • стратегическое – определяет движение денежных средств на длительный период (3– 5 лет); • текущее – определяет задания на текущий финансовый год с поквартальной разбивкой; • оперативное – охватывает короткие промежутки времени (от 5 дней до 3 месяцев).

По срокам финансовое планирование подразделяется на • стратегическое – определяет движение денежных средств на длительный период (3– 5 лет); • текущее – определяет задания на текущий финансовый год с поквартальной разбивкой; • оперативное – охватывает короткие промежутки времени (от 5 дней до 3 месяцев).

Финансовое прогнозирование представляет собой процесс разработки и составления прогнозов, т. е. научно обоснованных гипотез о вероятном будущем состоянии экономической системы и экономических объектов, а также характеристик этого состояния. Задача прогнозов – предвидеть перспективы, наметить ориентиры, на которые должны быть направлены все участники экономики. Результатом прогнозирования является прогностическая информация. Финансовое прогнозирование предшествует стадии составления финансовых планов, способствует выработке концепции финансовой политики на определенный период развития государства или субъекта хозяйствования, однако имеет более низкую степень определенности по сравнению с финансовым планированием. Целью финансового прогнозирования является определение реально возможных объемов финансовых ресурсов, источников их формирования и путей использования. Полученная в ходе прогнозирования информация позволяет органам управления финансами наметить разные варианты (сценарии) решения задач, стоящих перед всеми субъектами финансовой системы, предвидеть формы и методы реализации финансовой политики.

Финансовое прогнозирование представляет собой процесс разработки и составления прогнозов, т. е. научно обоснованных гипотез о вероятном будущем состоянии экономической системы и экономических объектов, а также характеристик этого состояния. Задача прогнозов – предвидеть перспективы, наметить ориентиры, на которые должны быть направлены все участники экономики. Результатом прогнозирования является прогностическая информация. Финансовое прогнозирование предшествует стадии составления финансовых планов, способствует выработке концепции финансовой политики на определенный период развития государства или субъекта хозяйствования, однако имеет более низкую степень определенности по сравнению с финансовым планированием. Целью финансового прогнозирования является определение реально возможных объемов финансовых ресурсов, источников их формирования и путей использования. Полученная в ходе прогнозирования информация позволяет органам управления финансами наметить разные варианты (сценарии) решения задач, стоящих перед всеми субъектами финансовой системы, предвидеть формы и методы реализации финансовой политики.

; долгосрочное финансовое") В теории и на практике выделяют: среднесрочное финансовое прогнозирование (5– 10 лет); долгосрочное финансовое прогнозирование (более 10 лет).

В теории и на практике выделяют: среднесрочное финансовое прогнозирование (5– 10 лет); долгосрочное финансовое прогнозирование (более 10 лет).

В прогнозировании финансовых показателей применяется совокупность специальных методов и приемов, которые принято делить на три группы: • методы экспертных оценок • методы экстраполяции; • методы экономикоматематического моделирования

В прогнозировании финансовых показателей применяется совокупность специальных методов и приемов, которые принято делить на три группы: • методы экспертных оценок • методы экстраполяции; • методы экономикоматематического моделирования

Государственный и муниципальный контроль: формы, виды, методы и органы

Государственный и муниципальный контроль: формы, виды, методы и органы

Финансовый контроль Финансовый контроль — законодательно регламентированная деятельность специально созданных учреждений контроля и контролеров-аудиторов, которые следят за соблюдением финансового законодательства и финансовой дисциплины экономическими субъектами, а также за целесообразностью и эффективностью их финансовых операций. финансовый контроль не ограничивается правовой и количественной сторонами и имеет аналитический аспект. Исторически финансовый контроль возник как государственный, его появление было связано с необходимостью контроля за расходованием средств из государственной казны. помимо государственного финансового контроля, осуществляемого специально созданными контрольными органами исполнительной власти, возник парламентский финансовый контроль, а также аудиторский (негосударственный) финансовый контроль, осуществляемый на коммерческих началах. Государственный финансовый контроль — это комплексная система экономико правовых действий отдельных органов власти и управления, которая базируется на конституции и других законах государства.

Финансовый контроль Финансовый контроль — законодательно регламентированная деятельность специально созданных учреждений контроля и контролеров-аудиторов, которые следят за соблюдением финансового законодательства и финансовой дисциплины экономическими субъектами, а также за целесообразностью и эффективностью их финансовых операций. финансовый контроль не ограничивается правовой и количественной сторонами и имеет аналитический аспект. Исторически финансовый контроль возник как государственный, его появление было связано с необходимостью контроля за расходованием средств из государственной казны. помимо государственного финансового контроля, осуществляемого специально созданными контрольными органами исполнительной власти, возник парламентский финансовый контроль, а также аудиторский (негосударственный) финансовый контроль, осуществляемый на коммерческих началах. Государственный финансовый контроль — это комплексная система экономико правовых действий отдельных органов власти и управления, которая базируется на конституции и других законах государства.

контроль") Финансовый контроль • Государственный • Внутрифирменный • Независимый (аудит) контроль

Финансовый контроль • Государственный • Внутрифирменный • Независимый (аудит) контроль

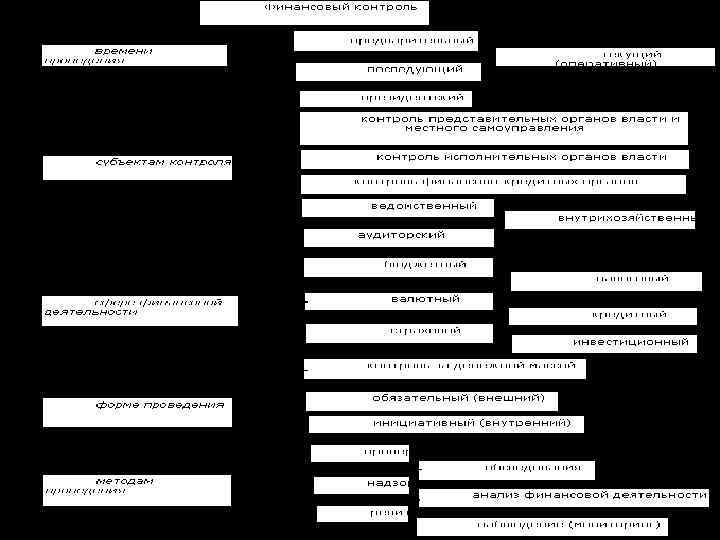

Такие виды контроля свойственны деятельности всех контролирующих органов") Виды финансового контроля (по времени проведения) Такие виды контроля свойственны деятельности всех контролирующих органов 1 2 3 • Предварительный финансовый контроль осуществляется до совершения операций по образованию, распределению и использованию денежных фондов. • имеет важное значение для предупреждения нарушений финансовой дисциплины • Текущий (оперативный) финансовый контроль осуществляется в процессе совершения денежных операций (в ходе выполнения финансовых обязательств перед государством, получения и использования денежных средств для административнохозяйственных расходов и т. д. ) • Последующий финансовый контроль осуществляется после совершения финансовых операций (после исполнения доходной и расходной частей бюджета и т. п. ). • определяется состояние финансовой дисциплины, выявляются ее нарушения, пути предупреждения и меры по их устранению

Виды финансового контроля (по времени проведения) Такие виды контроля свойственны деятельности всех контролирующих органов 1 2 3 • Предварительный финансовый контроль осуществляется до совершения операций по образованию, распределению и использованию денежных фондов. • имеет важное значение для предупреждения нарушений финансовой дисциплины • Текущий (оперативный) финансовый контроль осуществляется в процессе совершения денежных операций (в ходе выполнения финансовых обязательств перед государством, получения и использования денежных средств для административнохозяйственных расходов и т. д. ) • Последующий финансовый контроль осуществляется после совершения финансовых операций (после исполнения доходной и расходной частей бюджета и т. п. ). • определяется состояние финансовой дисциплины, выявляются ее нарушения, пути предупреждения и меры по их устранению

Форма финансового контроля это способ конкретного выражения и организации контрольных действии.

Форма финансового контроля это способ конкретного выражения и организации контрольных действии.

ПРЕЗИДЕНТСКИЙ КОНТРОЛЬ ПРЕДСТАВИТЕЛЬНЫХ ОРГАНОВ ВЛАСТИ И МЕСТНОГО САМОУПРАВЛЕНИЯ ПО СУБЪЕКТАМ КОНТРОЛЬ ИСПОЛНИТЕЛЬНЫХ ОРГАНОВ ВЛАСТИ КОНТРОЛЬ ФИНАНСОВО -КРЕДИТНЫХ ОРГАНОВ ВНУТРЕННИЙ КОНТРОЛЬ ОБЩЕСТВЕННЫЙ КОНТРОЛЬ АУДИТОРСКИЙ КОНТРОЛЬ

ПРЕЗИДЕНТСКИЙ КОНТРОЛЬ ПРЕДСТАВИТЕЛЬНЫХ ОРГАНОВ ВЛАСТИ И МЕСТНОГО САМОУПРАВЛЕНИЯ ПО СУБЪЕКТАМ КОНТРОЛЬ ИСПОЛНИТЕЛЬНЫХ ОРГАНОВ ВЛАСТИ КОНТРОЛЬ ФИНАНСОВО -КРЕДИТНЫХ ОРГАНОВ ВНУТРЕННИЙ КОНТРОЛЬ ОБЩЕСТВЕННЫЙ КОНТРОЛЬ АУДИТОРСКИЙ КОНТРОЛЬ

БЮДЖЕТНЫЙ НАЛОГОВЫЙ ПО СФЕРЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ВАЛЮТНЫЙ КРЕДИТНЫЙ СТРАХОВОЙ ИНВЕСТИЦИОННЫЙ КОНТРОЛЬ ЗА ДЕНЕЖНОЙ МАССОЙ

БЮДЖЕТНЫЙ НАЛОГОВЫЙ ПО СФЕРЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ВАЛЮТНЫЙ КРЕДИТНЫЙ СТРАХОВОЙ ИНВЕСТИЦИОННЫЙ КОНТРОЛЬ ЗА ДЕНЕЖНОЙ МАССОЙ

ПО ФОРМЕ ПРОВЕДЕНИЯ ИНИЦИАТИВНЫЙ (ВНУТРЕННИЙ)") ОБЯЗАТЕЛЬНЫЙ (ВНЕШНИЙ) ПО ФОРМЕ ПРОВЕДЕНИЯ ИНИЦИАТИВНЫЙ (ВНУТРЕННИЙ)

ОБЯЗАТЕЛЬНЫЙ (ВНЕШНИЙ) ПО ФОРМЕ ПРОВЕДЕНИЯ ИНИЦИАТИВНЫЙ (ВНУТРЕННИЙ)

органов власти Финансовый контроль, осуществляемый органами") ОРГАНЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ Финансовый контроль законодательных (представительных) органов власти Финансовый контроль, осуществляемый органами исполнительной власти Финансовый контроль, осуществляемый главными распорядителями, распорядителями бюджетных средств

ОРГАНЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ Финансовый контроль законодательных (представительных) органов власти Финансовый контроль, осуществляемый органами исполнительной власти Финансовый контроль, осуществляемый главными распорядителями, распорядителями бюджетных средств

местных администраций муниципальных образований, 2. Федеральная") ОРГАНЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ 1. органы (должностные лица) местных администраций муниципальных образований, 2. Федеральная служба финансовобюджетного надзора, 3. Федеральное казначейство, 4. финансовые органы субъектов РФ и муниципальных образований и (или) уполномоченные ими органы, 5. главные распорядители, 6. распорядители бюджетных средств.

ОРГАНЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ 1. органы (должностные лица) местных администраций муниципальных образований, 2. Федеральная служба финансовобюджетного надзора, 3. Федеральное казначейство, 4. финансовые органы субъектов РФ и муниципальных образований и (или) уполномоченные ими органы, 5. главные распорядители, 6. распорядители бюджетных средств.

Правительство РФ контролирует разработку и исполнение федерального бюджета, проведение единой финансовой, кредитной и денежной политики, осуществляет контроль валютных отношений.

Правительство РФ контролирует разработку и исполнение федерального бюджета, проведение единой финансовой, кредитной и денежной политики, осуществляет контроль валютных отношений.

Министерство финансов РФ осуществляет внутренний контроль за использованием бюджетных средств главными распорядителями и получателями бюджетных средств, а также организует финансовый контроль, проверки и ревизии юридических лиц, получающих гарантии Правительства РФ, бюджетные кредиты, бюджетные ссуды и бюджетные инвестиции.

Министерство финансов РФ осуществляет внутренний контроль за использованием бюджетных средств главными распорядителями и получателями бюджетных средств, а также организует финансовый контроль, проверки и ревизии юридических лиц, получающих гарантии Правительства РФ, бюджетные кредиты, бюджетные ссуды и бюджетные инвестиции.

Федеральное казначейство осуществляет финансовый контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций и других участников финансовых правоотношений.

Федеральное казначейство осуществляет финансовый контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций и других участников финансовых правоотношений.

Главные распорядители и распорядители бюджетных средств осуществляют финансовый контроль за целевым использованием бюджетных средств, своевременным их возвратом, а также предоставлением отчетности и внесением платы за пользование бюджетными средствами.

Главные распорядители и распорядители бюджетных средств осуществляют финансовый контроль за целевым использованием бюджетных средств, своевременным их возвратом, а также предоставлением отчетности и внесением платы за пользование бюджетными средствами.

Государственный финансовый контроль на уровне субъектов РФ и муниципальных образований территориальные учреждения федеральных органов исполнительной власти финансово контрольные органы, образованные в структуре органов государственной власти субъектов РФ или органов местного самоуправления

Государственный финансовый контроль на уровне субъектов РФ и муниципальных образований территориальные учреждения федеральных органов исполнительной власти финансово контрольные органы, образованные в структуре органов государственной власти субъектов РФ или органов местного самоуправления

Методы финансового контроля представляют собой совокупность обоснованных и адаптированных конкретно-определенных приемов, средств или способов, применяемых при осуществлении контрольных функций.

Методы финансового контроля представляют собой совокупность обоснованных и адаптированных конкретно-определенных приемов, средств или способов, применяемых при осуществлении контрольных функций.

МЕТОДЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ ПРОВЕРКИ ; ОБСЛЕДОВАНИЯ ; НАДЗОР ; АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ; НАБЛЮДЕНИЕ (МОНИТОРИНГ); РЕВИЗИЯ.

МЕТОДЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ ПРОВЕРКИ ; ОБСЛЕДОВАНИЯ ; НАДЗОР ; АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ; НАБЛЮДЕНИЕ (МОНИТОРИНГ); РЕВИЗИЯ.

ПРОВЕРКИ представляет собой один из основных методов финансового контроля и предусматривает исследование определенного круга вопросов с целью выявления нарушений финансового законодательства.

ПРОВЕРКИ представляет собой один из основных методов финансового контроля и предусматривает исследование определенного круга вопросов с целью выявления нарушений финансового законодательства.

ОБСЛЕДОВАНИЯ один из основных методов предварительного финансового контроля; оно направлено на исследование отдельных сторон финансово хозяйственной деятельности.

ОБСЛЕДОВАНИЯ один из основных методов предварительного финансового контроля; оно направлено на исследование отдельных сторон финансово хозяйственной деятельности.

НАДЗОР осуществляется контролирующими органами за экономическими субъектами, получившими лицензию на прове дение какого либо вида финансовой деятельности

НАДЗОР осуществляется контролирующими органами за экономическими субъектами, получившими лицензию на прове дение какого либо вида финансовой деятельности

АНАЛИЗ представляет собой специальный метод контроля достоверности финансовой документации с использованием аналитических приемов математики.

АНАЛИЗ представляет собой специальный метод контроля достоверности финансовой документации с использованием аналитических приемов математики.

; представляет собой ознакомление с деятельностью объекта контроля без применения сложных комплексных приемов") НАБЛЮДЕНИЕ (МОНИТОРИНГ); представляет собой ознакомление с деятельностью объекта контроля без применения сложных комплексных приемов получения и оценки информации.

НАБЛЮДЕНИЕ (МОНИТОРИНГ); представляет собой ознакомление с деятельностью объекта контроля без применения сложных комплексных приемов получения и оценки информации.

РЕВИЗИЯ. предполагает полное обследование финансово хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности

РЕВИЗИЯ. предполагает полное обследование финансово хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности

1 2 • представительных органов государственной власти •") В зависимости от контролирующих органов (субъектов) 1 2 • представительных органов государственной власти • местного самоуправления; • президента; • исполнительных органов власти общей компетенции; 3 • ведомственный и внутрихозяйственный; 4 5 6 • общественный; • аудиторский.

В зависимости от контролирующих органов (субъектов) 1 2 • представительных органов государственной власти • местного самоуправления; • президента; • исполнительных органов власти общей компетенции; 3 • ведомственный и внутрихозяйственный; 4 5 6 • общественный; • аудиторский.

Ведомственный контроль осуществляется министерством, ведомством за деятельностью входящих в их систему учреждений и организаций, имеет много общего с контролем, который производится в системе общественных организаций или религиозных организаций. (внутренний или внутрисистемный).

Ведомственный контроль осуществляется министерством, ведомством за деятельностью входящих в их систему учреждений и организаций, имеет много общего с контролем, который производится в системе общественных организаций или религиозных организаций. (внутренний или внутрисистемный).

Государственный контроль осуществляется федеральными органами законодательной власти, федеральными органами исполнительной власти, в том числе специально созданными органами исполнительной власти. в РФ государственный контроль включает в себя контроль за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

Государственный контроль осуществляется федеральными органами законодательной власти, федеральными органами исполнительной власти, в том числе специально созданными органами исполнительной власти. в РФ государственный контроль включает в себя контроль за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

Субъекты государственного финансового контроля Счетная палата РФ, Центральный банк РФ, Минфин РФ (Федеральная служба страхового надзора, Федеральная служба финансово-бюджетного надзора и Федеральная служба по финансовому мониторингу), Федеральная таможенная служба РФ, контрольно-ревизионные органы федеральных органов исполнительной власти, иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов.

Субъекты государственного финансового контроля Счетная палата РФ, Центральный банк РФ, Минфин РФ (Федеральная служба страхового надзора, Федеральная служба финансово-бюджетного надзора и Федеральная служба по финансовому мониторингу), Федеральная таможенная служба РФ, контрольно-ревизионные органы федеральных органов исполнительной власти, иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов.

финансовый контроль необходимо проведение не реже одного раза в год соответствующими контрольными и финансовыми органами комплексных ревизий и тематических проверок поступления и расходования бюджетных средств не только в федеральных органах исполнительной власти, но и на предприятиях и в организациях, использующих средства федерального бюджета. Государственный контроль осуществляют также органы представительной (законодательной) и исполнительной власти субъектов РФ.

финансовый контроль необходимо проведение не реже одного раза в год соответствующими контрольными и финансовыми органами комплексных ревизий и тематических проверок поступления и расходования бюджетных средств не только в федеральных органах исполнительной власти, но и на предприятиях и в организациях, использующих средства федерального бюджета. Государственный контроль осуществляют также органы представительной (законодательной) и исполнительной власти субъектов РФ.

финансовый контроль осуществляется в министерствах, комитетах, в других органах исполнительной власти,") Внутренний (внутрисистемный) финансовый контроль осуществляется в министерствах, комитетах, в других органах исполнительной власти, общественных и религиозных организациях руководителями соответствующих образований и специально созданными в данных системах контрольно ревизионными подразделениями, которые подчиняются, как правило, непосредственно руководителю министерства, комитета, иного органа исполнительной власти или соответствующему органу общественной или религиозной организации. Контрольно ревизионная служба системы органов внутренних дел проводит ревизии финансово хозяйственной деятельности подразделений министерства, состоящих на федеральном бюджете, не реже одного раза в два года. Внеплановые ревизии происходят по указанию вышестоящих по отношению к ревизуемому подразделению руководителей, решению судебно следственных органов, при ликвидации подразделения, смене его руководителя или начальника финансовой службы. Срок ревизии не может превышать 40 дней. Продление срока допускается с разрешения руководителя, назначившего ревизию.

Внутренний (внутрисистемный) финансовый контроль осуществляется в министерствах, комитетах, в других органах исполнительной власти, общественных и религиозных организациях руководителями соответствующих образований и специально созданными в данных системах контрольно ревизионными подразделениями, которые подчиняются, как правило, непосредственно руководителю министерства, комитета, иного органа исполнительной власти или соответствующему органу общественной или религиозной организации. Контрольно ревизионная служба системы органов внутренних дел проводит ревизии финансово хозяйственной деятельности подразделений министерства, состоящих на федеральном бюджете, не реже одного раза в два года. Внеплановые ревизии происходят по указанию вышестоящих по отношению к ревизуемому подразделению руководителей, решению судебно следственных органов, при ликвидации подразделения, смене его руководителя или начальника финансовой службы. Срок ревизии не может превышать 40 дней. Продление срока допускается с разрешения руководителя, назначившего ревизию.

Основные задачи контроля • выявление случаев • хищения и недостач денежных средств и материальных ценностей, • бесхозяйственности, других нарушений финансовой дисциплины; • разработка предложений по устранению условий и причин, их порождающих • принятие мер по возмещению виновными лицами причиненного ущерба

Основные задачи контроля • выявление случаев • хищения и недостач денежных средств и материальных ценностей, • бесхозяйственности, других нарушений финансовой дисциплины; • разработка предложений по устранению условий и причин, их порождающих • принятие мер по возмещению виновными лицами причиненного ущерба

По степени императивности выделяют обязательный и инициативный финансовый контроль. Обязательный финансовый контроль возможен: в силу требования законодательства (аудит внебюджетных фондов; контроль Центрального банка РФ за деятельностью коммерческих банков и т. д. ); по решению органов государственной власти, органов местного самоуправления или правоохранительных органов (контроль территориальных органов валютного контроля за соблюдением валютного законодательства РФ; документированные проверки и ревизии финансово хозяйственной деятельности организаций всех форм собственности, проводимые территориальными контрольно ревизионными органами Министерства финансов РФ по мотивированным постановлениям органов прокуратуры и т. д. ). Инициативный финансовый контроль проводится по усмотрению хозяйствующего субъекта собственными силами (руководитель предприятия, бухгалтерия, финансовый отдел, юридическая служба и др. ) или с привлечением внешних специалистов (независимые эксперты, аудит).

По степени императивности выделяют обязательный и инициативный финансовый контроль. Обязательный финансовый контроль возможен: в силу требования законодательства (аудит внебюджетных фондов; контроль Центрального банка РФ за деятельностью коммерческих банков и т. д. ); по решению органов государственной власти, органов местного самоуправления или правоохранительных органов (контроль территориальных органов валютного контроля за соблюдением валютного законодательства РФ; документированные проверки и ревизии финансово хозяйственной деятельности организаций всех форм собственности, проводимые территориальными контрольно ревизионными органами Министерства финансов РФ по мотивированным постановлениям органов прокуратуры и т. д. ). Инициативный финансовый контроль проводится по усмотрению хозяйствующего субъекта собственными силами (руководитель предприятия, бухгалтерия, финансовый отдел, юридическая служба и др. ) или с привлечением внешних специалистов (независимые эксперты, аудит).

Вопросы для самопроверки 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. Что является объектом финансового управления? Назовите методы управления финансами. Какие методы финансового планирования применяются на современном этапе? Охарактеризуйте методы финансового прогнозирования. Назовите направления финансового планирования на федеральном, региональном и местном уровнях. Перечислите основные виды финансового контроля. В чем специфика каждого вида контроля? Как оформляются результаты ревизии (проверки)? Назовите органы государственного финансового контроля. Охарактеризуйте финансовый контроль в социальной сфере. Назовите цели и задачи проведения аудиторской проверки.

Вопросы для самопроверки 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. Что является объектом финансового управления? Назовите методы управления финансами. Какие методы финансового планирования применяются на современном этапе? Охарактеризуйте методы финансового прогнозирования. Назовите направления финансового планирования на федеральном, региональном и местном уровнях. Перечислите основные виды финансового контроля. В чем специфика каждого вида контроля? Как оформляются результаты ревизии (проверки)? Назовите органы государственного финансового контроля. Охарактеризуйте финансовый контроль в социальной сфере. Назовите цели и задачи проведения аудиторской проверки.

Темы докладов к семинару Место Счётной палаты РФ в системе финансового контроля, её задачи, принципы организации и методы контроля. Финансовый контроль со стороны исполнительной власти, основные органы и их иерархия. Задачи и функции Министерства финансов РФ и Федерального казначейства в организации государственного финансового контроля в Российской Федерации. Негосударственный финансовый контроль, его сущность и основные направления. Внутрифирменный контроль. Контроль кредитных организаций за кредитоспособностью заёмщика. Аудиторский контроль, его организация в Российской Федерации. Особенности финансового контроля в социальной сфере Модели и формы финансового контроля

Темы докладов к семинару Место Счётной палаты РФ в системе финансового контроля, её задачи, принципы организации и методы контроля. Финансовый контроль со стороны исполнительной власти, основные органы и их иерархия. Задачи и функции Министерства финансов РФ и Федерального казначейства в организации государственного финансового контроля в Российской Федерации. Негосударственный финансовый контроль, его сущность и основные направления. Внутрифирменный контроль. Контроль кредитных организаций за кредитоспособностью заёмщика. Аудиторский контроль, его организация в Российской Федерации. Особенности финансового контроля в социальной сфере Модели и формы финансового контроля