Учет основных средств.pptx

- Количество слайдов: 35

УЧЕТ ОСНОВНЫХ СРЕДСТВ

УЧЕТ ОСНОВНЫХ СРЕДСТВ

1. ОСНОВНЫЕ СРЕДСТВА И ЗАДАЧИ ИХ УЧЕТА 2. КЛАССИФИКАЦИЯ ОС 3. ОЦЕНКА ОС 4. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ОС 5. АНАЛИТИЧЕСКИЙ (ИНВЕНТАРНЫЙ) УЧЕТ ОС 6. УЧЕТ НАЛИЧИЯ И ПОСТУПЛЕНИЯ ОС 7. МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОС 8. БУХ. УЧЕТ АМОРТИЗАЦИИ ОС 9. ПОРЯДОК НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ 10. УЧЕТ ВЫБЫТИЯ ОС 11. УЧЕТ РЕМОНТА ОС 12. НАЛОГОВЫЙ УЧЕТ РАСХОДОВ НА РЕМОНТ ОС 13. КОНСЕРВАЦИЯ ОТДЕЛЬНЫХ ОБЪЕКТОВ ОС 14. ИНВЕНТАРИЗАЦИЯ ОС 15. ПЕРЕОЦЕНКА ОС 16. УЧЕТ АРЕНДОВАННЫХ ОС 17. УЧЕТ ЛИЗИНГОВЫХ ОПЕРАЦИЙ

1. ОСНОВНЫЕ СРЕДСТВА И ЗАДАЧИ ИХ УЧЕТА 2. КЛАССИФИКАЦИЯ ОС 3. ОЦЕНКА ОС 4. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ОС 5. АНАЛИТИЧЕСКИЙ (ИНВЕНТАРНЫЙ) УЧЕТ ОС 6. УЧЕТ НАЛИЧИЯ И ПОСТУПЛЕНИЯ ОС 7. МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОС 8. БУХ. УЧЕТ АМОРТИЗАЦИИ ОС 9. ПОРЯДОК НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ 10. УЧЕТ ВЫБЫТИЯ ОС 11. УЧЕТ РЕМОНТА ОС 12. НАЛОГОВЫЙ УЧЕТ РАСХОДОВ НА РЕМОНТ ОС 13. КОНСЕРВАЦИЯ ОТДЕЛЬНЫХ ОБЪЕКТОВ ОС 14. ИНВЕНТАРИЗАЦИЯ ОС 15. ПЕРЕОЦЕНКА ОС 16. УЧЕТ АРЕНДОВАННЫХ ОС 17. УЧЕТ ЛИЗИНГОВЫХ ОПЕРАЦИЙ

1. Основные средства и задачи их учета Причины, по которым однотипные предприятия имеют разное экономическое развитие, заключаются во взаимодействии элементов основных средств и нематериальных активов, образующих основу функционирования предприятия. Именно основные средства создают возможности для реализации потенциала развития предприятия, заложенного во взаимодействии различных элементов в направлении их интеграции. С другой стороны, нематериальные активы образуют потенциал рыночной позиции предприятия. С этих точек зрения рассматриваются основные средства и нематериальные активы в бухгалтерском учете. Производственно-хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов — средств труда и материальных условий процесса труда. Средства труда — это станки, рабочие машины, передаточные устройства, инструмент и т. п. , а материальные условия процесса труда — это производственные здания, транспортные средства и др. К основным средствам относятся предметы, срок службы которых более года, а стоимость — не менее 50 кратного установленного Законом размера минимальной месячной оплаты труда на дату приобретения за единицу. К основным средствам не относятся и учитываются в составе малоценных и быстроизнашивающихся предметов (МБП) средства труда с эксплуатацией менее одного года независимо от их стоимости; средства труда стоимостью на дату приобретения не более 50 -кратного установленного Законом размера минимального месячной оплаты труда за единицу независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительно-механизированного инструмента, а также рабочего и продуктивного скота, которые относятся к основным средствам независимо от стоимости; специальные инструменты и специальные приспособления независимо от их стоимости; специальная одежда, специальная обувь и постельные принадлежности независимо от их стоимости и срока службы. Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия

1. Основные средства и задачи их учета Причины, по которым однотипные предприятия имеют разное экономическое развитие, заключаются во взаимодействии элементов основных средств и нематериальных активов, образующих основу функционирования предприятия. Именно основные средства создают возможности для реализации потенциала развития предприятия, заложенного во взаимодействии различных элементов в направлении их интеграции. С другой стороны, нематериальные активы образуют потенциал рыночной позиции предприятия. С этих точек зрения рассматриваются основные средства и нематериальные активы в бухгалтерском учете. Производственно-хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов — средств труда и материальных условий процесса труда. Средства труда — это станки, рабочие машины, передаточные устройства, инструмент и т. п. , а материальные условия процесса труда — это производственные здания, транспортные средства и др. К основным средствам относятся предметы, срок службы которых более года, а стоимость — не менее 50 кратного установленного Законом размера минимальной месячной оплаты труда на дату приобретения за единицу. К основным средствам не относятся и учитываются в составе малоценных и быстроизнашивающихся предметов (МБП) средства труда с эксплуатацией менее одного года независимо от их стоимости; средства труда стоимостью на дату приобретения не более 50 -кратного установленного Законом размера минимального месячной оплаты труда за единицу независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительно-механизированного инструмента, а также рабочего и продуктивного скота, которые относятся к основным средствам независимо от стоимости; специальные инструменты и специальные приспособления независимо от их стоимости; специальная одежда, специальная обувь и постельные принадлежности независимо от их стоимости и срока службы. Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия

2. классификация ос Основные средства предприятия различны и по составу, и по назначению. Для ведения учета необходима классификация. Возможна следующая классификация основных средств: -по видам; -по назначению; -по отраслям экономики; -по степени использования в хозяйственной деятельности; -по принадлежности. В соответствии с классификацией основные средств подразделяются на: -Здания. -Сооружения. -Передаточные устройства. -Машины и оборудование: -силовые машины и оборудование; -рабочие машины и оборудование; -измерительные и регулирующие приборы, устройства и лабораторное оборудование; -вычислительная техника; -прочие машины и оборудование. -Транспортные средства. -Инструмент. -Производственный инвентарь и принадлежности. -Хозяйственный инвентарь. -Рабочий, продуктивный и племенной скот. -Многолетние насаждения. -Внутрихозяйственные дороги. -Капитальные затраты по улучшению земель (без сооружений). -Прочие основные фонды.

2. классификация ос Основные средства предприятия различны и по составу, и по назначению. Для ведения учета необходима классификация. Возможна следующая классификация основных средств: -по видам; -по назначению; -по отраслям экономики; -по степени использования в хозяйственной деятельности; -по принадлежности. В соответствии с классификацией основные средств подразделяются на: -Здания. -Сооружения. -Передаточные устройства. -Машины и оборудование: -силовые машины и оборудование; -рабочие машины и оборудование; -измерительные и регулирующие приборы, устройства и лабораторное оборудование; -вычислительная техника; -прочие машины и оборудование. -Транспортные средства. -Инструмент. -Производственный инвентарь и принадлежности. -Хозяйственный инвентарь. -Рабочий, продуктивный и племенной скот. -Многолетние насаждения. -Внутрихозяйственные дороги. -Капитальные затраты по улучшению земель (без сооружений). -Прочие основные фонды.

3. Оценка ОС Денежная оценка основных средств предприятия представляет собой установление стоимости всех фондов (основных) с целью анализа и учета, прогнозов и экономических расчетов, создания обобщающих хозяйственных и отраслевых параметров. Цели оценки основных фондов следующие: - осуществление сделок обмена, продажи, купли; - разрешение споров имущественного характера; - осуществление операции банкротства предприятия; - установление суммы страховых выплат; - установление внесения ос в уставной капитал организации; - процессы реструктуризации предприятия; - операции по выдаче под имущественный залог кредита. Оценка основных средств производится по системе оценок стоимости, называемой дифференцированной. Такая система основывается на целевой установке определения стоимости капитала основного – для оценки итогов и внутрипроизводственной деятельности, для залоговых операций, для сдачи в аренду, для продажи, для расчета налогов, для амортизационных начислений и так далее. Базовые типы оценки ос: - по остаточной стоимости; - по восстановительной стоимости; - по первоначальной стоимости.

3. Оценка ОС Денежная оценка основных средств предприятия представляет собой установление стоимости всех фондов (основных) с целью анализа и учета, прогнозов и экономических расчетов, создания обобщающих хозяйственных и отраслевых параметров. Цели оценки основных фондов следующие: - осуществление сделок обмена, продажи, купли; - разрешение споров имущественного характера; - осуществление операции банкротства предприятия; - установление суммы страховых выплат; - установление внесения ос в уставной капитал организации; - процессы реструктуризации предприятия; - операции по выдаче под имущественный залог кредита. Оценка основных средств производится по системе оценок стоимости, называемой дифференцированной. Такая система основывается на целевой установке определения стоимости капитала основного – для оценки итогов и внутрипроизводственной деятельности, для залоговых операций, для сдачи в аренду, для продажи, для расчета налогов, для амортизационных начислений и так далее. Базовые типы оценки ос: - по остаточной стоимости; - по восстановительной стоимости; - по первоначальной стоимости.

4. документальное оформление движения ос Основные средства, которые поступили в организацию принимаются специальной комиссией состав которой назначает руководитель. При приемке основного средства комиссия в одном экземпляре составляет акт приемепередаче. В акте указывается наименование объекта, год постройки или выпуск, первоначальную стоимость, присвоенный ему инвентарный номер и др. После оформления акта его передают в бухгалтерию. На основании данного акта бухгалтерия делает соответствующие записи. При поступлении оборудования на склад оформляют акт о приеме оборудования. Акт составляется в двух экземплярах. При передаче оборудования в монтаж оформляется акт о приемепередаче оборудования в монтаж, в нем указывают монтажную организацию, наименование, стоимость оборудования. Внутреннее перемещение основных средств проводят на основании внутреннего перемещения объектов основных средств. Операции по списанию основных средств оформляют актом о списании основных средств тоже по решению комиссии. Основным регистром аналитического учета является инвентарная карточка.

4. документальное оформление движения ос Основные средства, которые поступили в организацию принимаются специальной комиссией состав которой назначает руководитель. При приемке основного средства комиссия в одном экземпляре составляет акт приемепередаче. В акте указывается наименование объекта, год постройки или выпуск, первоначальную стоимость, присвоенный ему инвентарный номер и др. После оформления акта его передают в бухгалтерию. На основании данного акта бухгалтерия делает соответствующие записи. При поступлении оборудования на склад оформляют акт о приеме оборудования. Акт составляется в двух экземплярах. При передаче оборудования в монтаж оформляется акт о приемепередаче оборудования в монтаж, в нем указывают монтажную организацию, наименование, стоимость оборудования. Внутреннее перемещение основных средств проводят на основании внутреннего перемещения объектов основных средств. Операции по списанию основных средств оформляют актом о списании основных средств тоже по решению комиссии. Основным регистром аналитического учета является инвентарная карточка.

учет ос Инвентарные карточки учета основных средств являются основным регистром аналитического") 5. аналитический (инвентарный) учет ос Инвентарные карточки учета основных средств являются основным регистром аналитического учета основных средств (форма ОС-6). При оформлении инвентарной карточки следует помнить, что: оборотная сторона предназначена для краткой индивидуальной характеристики объекта; на лицевой стороне указываются: наименование и инвентарный номер объекта, год выпуска, дата и номер акта о приемке, местонахождение, полная стоимость, норма износа, шифр затрат, сумма износа на дату приемки или переоценки объекта. Впоследствии, в карточке отмечают дату и стоимость каждого капитального ремонта, внутреннего перемещения объекта и причину выбытия. Заполняются инвентарные карточки и инвентарные книги на основе первичных документов - актов приемки-передачи, технической и прочей документации. В инвентарных карточках, содержащих, кроме денежной оценки, норм амортизации и техническую характеристику объекта, ведут и аналитический учет. Следует отметить, что все объекты основных средств, за исключением сооружений, зданий и некоторых других, должны находиться в подотчете материально-ответственного лица во избежание порчи и недостач. В карточке учета, кроме поступления, также отражаются факты продажи, ликвидации объекта. Зарегистрированные карточки помещают в картотеку основных средств. В картотеке их группируют по отраслевым классификационным группам, а внутри групп - по местам нахождения, эксплуатации и по видам. В местах использования основных средств ответственные лица ведут инвентарные списки основных средств (форма ОС-13), в которых приводятся краткие сведения об объектах основных средств и учет их изменений. На арендованные основные средства в бухгалтерии арендатора инвентарные карточки не открывают. Для аналитического учета поступивших основных средств используют копии инвентарных карточек арендодателя или же выписки из инвентарной книги. 2. Выбытие основных средств оформляют актом (при этом может быть также использован акт на списание основных средств формы ОС-4) и отражают в инвентарной карточке, которую затем изымают из картотеки. Причинами выбытия могут быть: недостача основных средств (например, по результатам инвентаризации); ликвидация части инвентарного объекта в связи с переоборудованием, модернизацией; ликвидация инвентарного объекта полностью при разборке или демонтаже после стихийных бедствий, а также вследствие его ветхости и износа; передача основных средств другим предприятиям в случае реализации или при безвозмездной передаче.

5. аналитический (инвентарный) учет ос Инвентарные карточки учета основных средств являются основным регистром аналитического учета основных средств (форма ОС-6). При оформлении инвентарной карточки следует помнить, что: оборотная сторона предназначена для краткой индивидуальной характеристики объекта; на лицевой стороне указываются: наименование и инвентарный номер объекта, год выпуска, дата и номер акта о приемке, местонахождение, полная стоимость, норма износа, шифр затрат, сумма износа на дату приемки или переоценки объекта. Впоследствии, в карточке отмечают дату и стоимость каждого капитального ремонта, внутреннего перемещения объекта и причину выбытия. Заполняются инвентарные карточки и инвентарные книги на основе первичных документов - актов приемки-передачи, технической и прочей документации. В инвентарных карточках, содержащих, кроме денежной оценки, норм амортизации и техническую характеристику объекта, ведут и аналитический учет. Следует отметить, что все объекты основных средств, за исключением сооружений, зданий и некоторых других, должны находиться в подотчете материально-ответственного лица во избежание порчи и недостач. В карточке учета, кроме поступления, также отражаются факты продажи, ликвидации объекта. Зарегистрированные карточки помещают в картотеку основных средств. В картотеке их группируют по отраслевым классификационным группам, а внутри групп - по местам нахождения, эксплуатации и по видам. В местах использования основных средств ответственные лица ведут инвентарные списки основных средств (форма ОС-13), в которых приводятся краткие сведения об объектах основных средств и учет их изменений. На арендованные основные средства в бухгалтерии арендатора инвентарные карточки не открывают. Для аналитического учета поступивших основных средств используют копии инвентарных карточек арендодателя или же выписки из инвентарной книги. 2. Выбытие основных средств оформляют актом (при этом может быть также использован акт на списание основных средств формы ОС-4) и отражают в инвентарной карточке, которую затем изымают из картотеки. Причинами выбытия могут быть: недостача основных средств (например, по результатам инвентаризации); ликвидация части инвентарного объекта в связи с переоборудованием, модернизацией; ликвидация инвентарного объекта полностью при разборке или демонтаже после стихийных бедствий, а также вследствие его ветхости и износа; передача основных средств другим предприятиям в случае реализации или при безвозмездной передаче.

6. Учет наличия и поступления ос Учет поступления основных средств ведется в разрезе перечисленных классификационных групп и инвентарных объектов. При поступлении объекта в эксплуатацию комиссией , назначаемой руководителем организации , оформляется акт ( накладная ) приемки-передачи основных средств (ф. № ОС-1 ). В нем указываются характеристика объекта , его местонахождение , источник финансирования приобретения , год выпуска или постройки , дата ввода в эксплуатацию , результаты испытания объекта , его соответствие техническим условиям и др. Акт (накладная) приемки-передачи основных средств составляют на каждый объект в отдельности. По общему акту , оформляющему приемку нескольких объектов , рекомендуется приходовать лишь хозяйственный инвентарь , инструменты , станки , если они однотипны , одинаковой стоимости и приняты одновременно. К акту (накладной) приемки-передачи прилагается необходимая техническая документация ( паспорта , спецификации , рабочие инструкции и т. п. ). Каждому объекту основных средств , принятому на учет , присваивается инвентарный номер. Он сохраняется на все время эксплуатации объекта и обозначается на нем путем прикрепления металлического жетона , нанесения краской , насечки и т. п. Объекты основных средств обычно нумеруются по порядково серийной системе , и номер указывается во всех первичных документах и регистрах бухгалтерского учета. Инвентарным номером объектов железных транспортных средств ( электровозов, тепловозов , локомотивов ) обычно служат номера , полученных на заводах-изготовителях , а у объектов автомобильного транспорта , тракторов и прицепов – знаки , присвоенные им госавтоинспокцией. Присваивать вновь поступившим основным средствам инвентарные номера выбывших объектов нельзя в течение 5 лет после списания , так как это может привести к путанице и ошибкам в учете.

6. Учет наличия и поступления ос Учет поступления основных средств ведется в разрезе перечисленных классификационных групп и инвентарных объектов. При поступлении объекта в эксплуатацию комиссией , назначаемой руководителем организации , оформляется акт ( накладная ) приемки-передачи основных средств (ф. № ОС-1 ). В нем указываются характеристика объекта , его местонахождение , источник финансирования приобретения , год выпуска или постройки , дата ввода в эксплуатацию , результаты испытания объекта , его соответствие техническим условиям и др. Акт (накладная) приемки-передачи основных средств составляют на каждый объект в отдельности. По общему акту , оформляющему приемку нескольких объектов , рекомендуется приходовать лишь хозяйственный инвентарь , инструменты , станки , если они однотипны , одинаковой стоимости и приняты одновременно. К акту (накладной) приемки-передачи прилагается необходимая техническая документация ( паспорта , спецификации , рабочие инструкции и т. п. ). Каждому объекту основных средств , принятому на учет , присваивается инвентарный номер. Он сохраняется на все время эксплуатации объекта и обозначается на нем путем прикрепления металлического жетона , нанесения краской , насечки и т. п. Объекты основных средств обычно нумеруются по порядково серийной системе , и номер указывается во всех первичных документах и регистрах бухгалтерского учета. Инвентарным номером объектов железных транспортных средств ( электровозов, тепловозов , локомотивов ) обычно служат номера , полученных на заводах-изготовителях , а у объектов автомобильного транспорта , тракторов и прицепов – знаки , присвоенные им госавтоинспокцией. Присваивать вновь поступившим основным средствам инвентарные номера выбывших объектов нельзя в течение 5 лет после списания , так как это может привести к путанице и ошибкам в учете.

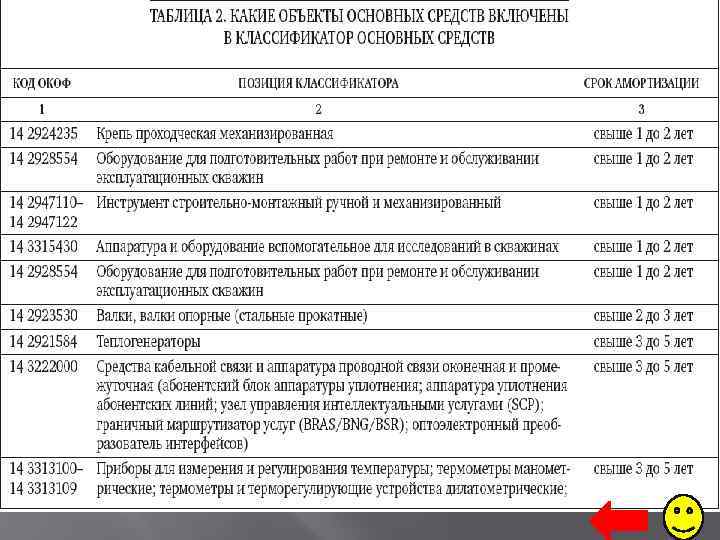

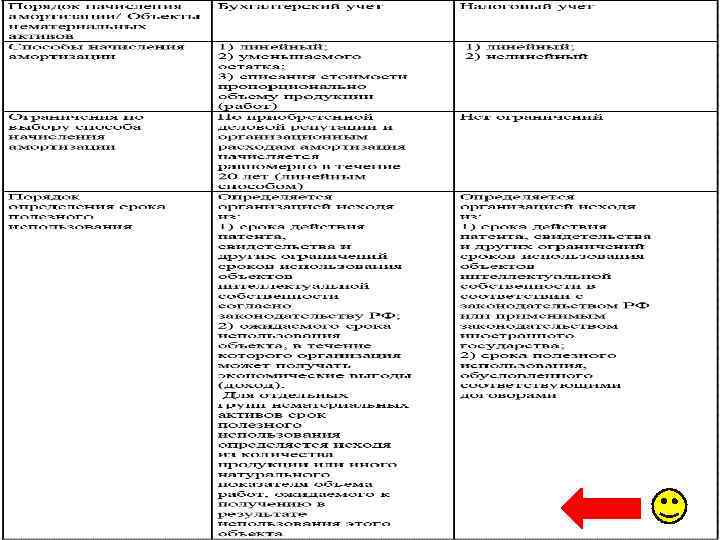

7. методы начисления амортизации ос Амортизацию объектов основных средств разрешено производить одним из следующих способов начисления: -линейный; -уменьшаемого остатка; -списания стоимости по сумме чисел лет полезного использования; -списания стоимости пропорционально объему продукции (работ). При линейном способе начисления амортизации Годовая сумма начисления амортизации определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной в зависимости от срока полезного использования этого объекта или группы объектов. Срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании классификации основных средств, утвержденной Правительством Российской Федерации. При способе уменьшаемого остатка Годовая сумма амортизации определяется исходя из остаточной стоимости объектов основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При расчете амортизации исходя из суммы чисел срока полезного использования Объект, его первоначальная стоимость умножается на соотношение числа оставшихся лет эксплуатации к сумме лет службы. При способе списания стоимости объекта Пропорционально объему продукции (работ) в отчетном периоде начисление амортизации производится исходя из показателей натурального или условно-натурального объема продукции и соотношения первоначальной стоимости объекта и предполагаемого объема продукции (работ) за весь срок полезно- о использования данного объекта основных средств.

7. методы начисления амортизации ос Амортизацию объектов основных средств разрешено производить одним из следующих способов начисления: -линейный; -уменьшаемого остатка; -списания стоимости по сумме чисел лет полезного использования; -списания стоимости пропорционально объему продукции (работ). При линейном способе начисления амортизации Годовая сумма начисления амортизации определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной в зависимости от срока полезного использования этого объекта или группы объектов. Срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании классификации основных средств, утвержденной Правительством Российской Федерации. При способе уменьшаемого остатка Годовая сумма амортизации определяется исходя из остаточной стоимости объектов основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При расчете амортизации исходя из суммы чисел срока полезного использования Объект, его первоначальная стоимость умножается на соотношение числа оставшихся лет эксплуатации к сумме лет службы. При способе списания стоимости объекта Пропорционально объему продукции (работ) в отчетном периоде начисление амортизации производится исходя из показателей натурального или условно-натурального объема продукции и соотношения первоначальной стоимости объекта и предполагаемого объема продукции (работ) за весь срок полезно- о использования данного объекта основных средств.

8. Бух. Учет амортизации ос Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация — это экономический механизм переноса стоимости объекта на созданную при его участии продукцию (выполненные работы, оказанные услуги) и создания источника для простого воспроизводства. Амортизация начисляется по объектам основных средств, находящимся в организации на праве собственности, хозяйственного ведения, оперативного управления, за исключением отдельных их видов. Подлежат амортизации также капитальные вложения в арендованные основные средства. Не подлежат амортизации: 1) основные средства, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования); 2) основные средства стоимостью не более 10000 руб. за единицу, а также приобретенные книги, брошюры и т. п. издания. Такие объекты разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию; 3) основные средства, по которым начисляется износ. К таким основным средствам относятся: объекты жилищного фонда (жилые дома, общежития, квартиры и др. ); объекты внешнего благоустройства и другие аналогичные объекты (лесного хозяйства, дорожного хозяйства, специализированные сооружения судоходной обстановки и т. п. ); продуктивный скот, буйволы, волы и олени; многолетние насаждения, не достигшие эксплуатационного возраста; основные средства некоммерческих организаций. По указанным объектам основных средств в конце отчетного года производится начисление износа по установленным нормам амортизационных отчислений. Движение сумм износа учитывается на забалансовом счете 010 «Износ основных средств» . При этом в учете составляются следующие записи: Дебет 010 «Износ основных средств» - отражается в декабре сумма начисленного за отчетный год износа; Кредит 010 «Износ основных средств» - списывается износ по выбывшим объектам основных средств (на дату выбытия).

8. Бух. Учет амортизации ос Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация — это экономический механизм переноса стоимости объекта на созданную при его участии продукцию (выполненные работы, оказанные услуги) и создания источника для простого воспроизводства. Амортизация начисляется по объектам основных средств, находящимся в организации на праве собственности, хозяйственного ведения, оперативного управления, за исключением отдельных их видов. Подлежат амортизации также капитальные вложения в арендованные основные средства. Не подлежат амортизации: 1) основные средства, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования); 2) основные средства стоимостью не более 10000 руб. за единицу, а также приобретенные книги, брошюры и т. п. издания. Такие объекты разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию; 3) основные средства, по которым начисляется износ. К таким основным средствам относятся: объекты жилищного фонда (жилые дома, общежития, квартиры и др. ); объекты внешнего благоустройства и другие аналогичные объекты (лесного хозяйства, дорожного хозяйства, специализированные сооружения судоходной обстановки и т. п. ); продуктивный скот, буйволы, волы и олени; многолетние насаждения, не достигшие эксплуатационного возраста; основные средства некоммерческих организаций. По указанным объектам основных средств в конце отчетного года производится начисление износа по установленным нормам амортизационных отчислений. Движение сумм износа учитывается на забалансовом счете 010 «Износ основных средств» . При этом в учете составляются следующие записи: Дебет 010 «Износ основных средств» - отражается в декабре сумма начисленного за отчетный год износа; Кредит 010 «Износ основных средств» - списывается износ по выбывшим объектам основных средств (на дату выбытия).

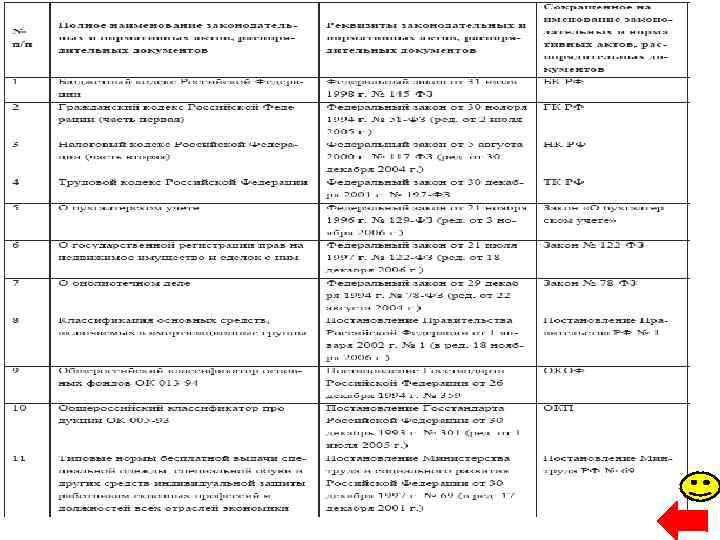

9. Порядок начисления амортизации для целей налогообложения Расходы, которые организация несет по текущему содержанию оборудования до момента его ввода в эксплуатацию, учитываются в его первоначальной стоимости и списываются посредством начисления амортизации. На основании п. 1 ст. 256 НК РФ амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено в гл. 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. 258 НК РФ и с учетом Классификации основных средств, утвержденной Постановлением Правительства РФ от 01. 2002 N 1. Об этом сказано в п. 1 ст. 258 НК РФ. Согласно п. 4 ст. 259 НК РФ начисление амортизации по объектам амортизируемого имущества начинается с 1 -го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Таким образом, учитывая, что ввод в эксплуатацию оборудования возможен только после получения соответствующего разрешения государственного органа, начисление амортизации для целей налогообложения прибыли производится не ранее месяца, следующего за месяцем, в котором организация получит данное разрешение, а оборудование будет введено в эксплуатацию.

9. Порядок начисления амортизации для целей налогообложения Расходы, которые организация несет по текущему содержанию оборудования до момента его ввода в эксплуатацию, учитываются в его первоначальной стоимости и списываются посредством начисления амортизации. На основании п. 1 ст. 256 НК РФ амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено в гл. 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. 258 НК РФ и с учетом Классификации основных средств, утвержденной Постановлением Правительства РФ от 01. 2002 N 1. Об этом сказано в п. 1 ст. 258 НК РФ. Согласно п. 4 ст. 259 НК РФ начисление амортизации по объектам амортизируемого имущества начинается с 1 -го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Таким образом, учитывая, что ввод в эксплуатацию оборудования возможен только после получения соответствующего разрешения государственного органа, начисление амортизации для целей налогообложения прибыли производится не ранее месяца, следующего за месяцем, в котором организация получит данное разрешение, а оборудование будет введено в эксплуатацию.

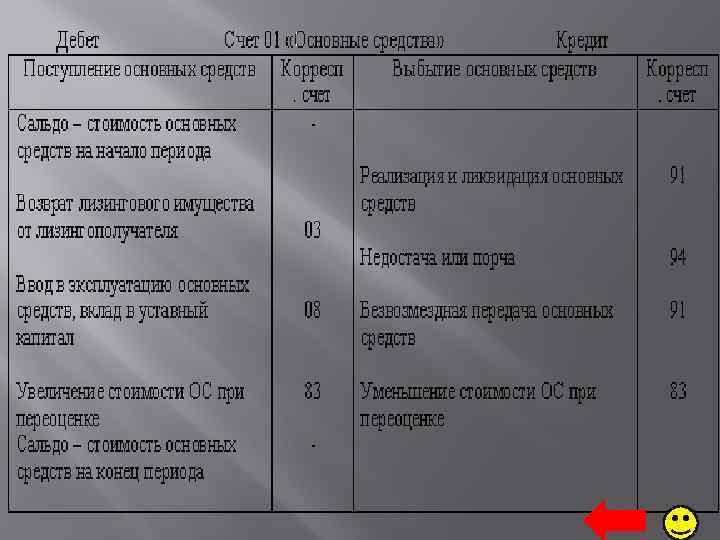

10. Учет выбытия ос Объекты основных средств выбывают и списываются с баланса предприятия в результате продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций. Результаты списания выбывших объектов основных средств в бухгалтерском учете отражаются в развернутом виде на счете 91 «Прочие доходы и расходы» , по дебету которого учитывается остаточная стоимость основных средств и затраты по их выбытию, а по кредиту - сумма выручки от продажи и другие виды дохода, компенсирующие расходы предприятия по выбытию основных средств. НДС. При выбытии основных средств в результате недостачи (порчи), по мнению специалистов официальных органов, необходимо восстанавливать НДС в размере не до амортизированной части основного средства (письма Минфина РФ от 29. 01. 2009 № 03 -07 -11/22, от 15. 05. 2008 № 03 -07 -11/194, от 01. 11. 2007 № 03 -07 -15/175). Однако обязанность восстановить принятые к вычету суммы НДС возникает у налогоплательщика в случае использования приобретенных основных средств для операций по производству товаров (работ, услуг), не подлежащих обложению НДС. Перечень случаев восстановления «входного» НДС установлен в п. 3 ст. 170 НК РФ и является закрытым. Недостача (порча) основных средств к числу случаев, перечисленных в указанной норме права, не относится.

10. Учет выбытия ос Объекты основных средств выбывают и списываются с баланса предприятия в результате продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций. Результаты списания выбывших объектов основных средств в бухгалтерском учете отражаются в развернутом виде на счете 91 «Прочие доходы и расходы» , по дебету которого учитывается остаточная стоимость основных средств и затраты по их выбытию, а по кредиту - сумма выручки от продажи и другие виды дохода, компенсирующие расходы предприятия по выбытию основных средств. НДС. При выбытии основных средств в результате недостачи (порчи), по мнению специалистов официальных органов, необходимо восстанавливать НДС в размере не до амортизированной части основного средства (письма Минфина РФ от 29. 01. 2009 № 03 -07 -11/22, от 15. 05. 2008 № 03 -07 -11/194, от 01. 11. 2007 № 03 -07 -15/175). Однако обязанность восстановить принятые к вычету суммы НДС возникает у налогоплательщика в случае использования приобретенных основных средств для операций по производству товаров (работ, услуг), не подлежащих обложению НДС. Перечень случаев восстановления «входного» НДС установлен в п. 3 ст. 170 НК РФ и является закрытым. Недостача (порча) основных средств к числу случаев, перечисленных в указанной норме права, не относится.

11. Учет ремонта ос По объему и характеру производимых ремонтных работ различают капитальный и текущий ремонты основных средств. Они отличаются сложностью, объемом и сроками выполнения. Ремонты основных средств могут осуществляться хозяйственным способом, т. е. силами самой организации, или подрядным способом (силами сторонних организаций). Нормативными документами по бухгалтерскому учету разрешается использовать три варианта учета затрат по ремонту основных средств. При первом варианте фактические расходы, связанные с проведением или оплатой работ по ремонту основных средств, организации могут относить прямо на счета издержек производства и обращения с кредита соответствующих материальных, денежных и расчетных счетов (счета 10 "Материалы", 70 "Расчеты с персоналом по оплате труда" и др. ). Организации, особенно организации с сезонным производством, могут создавать ремонтный фонд для накапливания средств на осуществление ремонтных работ. Д ля учета ремонтного фонда целесообразно открывать субсчет "Ремонтный фонд" по пассивному счету 96 "Резервы предстоящих расходов".

11. Учет ремонта ос По объему и характеру производимых ремонтных работ различают капитальный и текущий ремонты основных средств. Они отличаются сложностью, объемом и сроками выполнения. Ремонты основных средств могут осуществляться хозяйственным способом, т. е. силами самой организации, или подрядным способом (силами сторонних организаций). Нормативными документами по бухгалтерскому учету разрешается использовать три варианта учета затрат по ремонту основных средств. При первом варианте фактические расходы, связанные с проведением или оплатой работ по ремонту основных средств, организации могут относить прямо на счета издержек производства и обращения с кредита соответствующих материальных, денежных и расчетных счетов (счета 10 "Материалы", 70 "Расчеты с персоналом по оплате труда" и др. ). Организации, особенно организации с сезонным производством, могут создавать ремонтный фонд для накапливания средств на осуществление ремонтных работ. Д ля учета ремонтного фонда целесообразно открывать субсчет "Ремонтный фонд" по пассивному счету 96 "Резервы предстоящих расходов".

12. Налоговый учет расходов на ремонт ос Согласно ст. 256 НК РФ имущество первоначальной стоимостью до 10 000 руб. включается в состав материальных расходов по мере ввода его в эксплуатацию. Как учитываются расходы на ремонт указанного имущества ? В соответствии с п. 1 ст. 257 НК РФ под основными средствами в целях налогообложения прибыли понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. При этом согласно пп. 7 п. 2 ст. 256 НК РФ в том случае, если первоначальная стоимость основного средства не превышает 10 000 руб. , указанное основное средство не признается амортизируемым имуществом в целях налогообложения прибыли. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. Согласно п. 1 ст. 260 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы. Это касается лишь определения порядка включения в состав затрат расходов на ремонт амортизируемых основных средств. Такой вывод следует из прочтения абз. 4 п. 1 ст. 260 НК РФ, которая регулирует вопросы включения в состав затрат сумм произведенных расходов, превышающих размер норматива и говорит при этом исключительно об амортизируемых основных средствах. Таким образом, расходы на ремонт основных средств сроком полезного использования более 12 месяцев и стоимостью до 10 000 руб. подлежат включению в состав прочих расходов в полной сумме без каких-либо ограничений и учитываются согласно пп. 47 п. 1 ст. 264 НК РФ как другие расходы, связанные с производством и (или) реализацией.

12. Налоговый учет расходов на ремонт ос Согласно ст. 256 НК РФ имущество первоначальной стоимостью до 10 000 руб. включается в состав материальных расходов по мере ввода его в эксплуатацию. Как учитываются расходы на ремонт указанного имущества ? В соответствии с п. 1 ст. 257 НК РФ под основными средствами в целях налогообложения прибыли понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. При этом согласно пп. 7 п. 2 ст. 256 НК РФ в том случае, если первоначальная стоимость основного средства не превышает 10 000 руб. , указанное основное средство не признается амортизируемым имуществом в целях налогообложения прибыли. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. Согласно п. 1 ст. 260 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы. Это касается лишь определения порядка включения в состав затрат расходов на ремонт амортизируемых основных средств. Такой вывод следует из прочтения абз. 4 п. 1 ст. 260 НК РФ, которая регулирует вопросы включения в состав затрат сумм произведенных расходов, превышающих размер норматива и говорит при этом исключительно об амортизируемых основных средствах. Таким образом, расходы на ремонт основных средств сроком полезного использования более 12 месяцев и стоимостью до 10 000 руб. подлежат включению в состав прочих расходов в полной сумме без каких-либо ограничений и учитываются согласно пп. 47 п. 1 ст. 264 НК РФ как другие расходы, связанные с производством и (или) реализацией.

13. консервация отдельных объектов ос Под консервацией объектов основных средств следует понимать временное приостановление использования этих объектов при осуществлении деятельности, направленной на получение дохода. Пунктом 20 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина Российской Федерации от 13 октября 2003 года № 91 н "Об утверждении Методических указаний по бухгалтерскому учету основных средств" предусмотрена классификация основных средств по степени использования. Основные средства подразделяются на находящиеся в эксплуатации, в запасе, в ремонте, в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации, на консервации. Порядок консервации объектов основных средств, принятых к бухгалтерскому учету, устанавливается и утверждается руководителем организации. В соответствии с пунктом 63 Методических указаний № 91 н в течение срока полезного использования основного средства начисление амортизации не приостанавливается кроме случаев: перевода основного средства по решению руководителя организации на консервацию на срок более 3 -х месяцев: в период восстановления объекта, продолжительность которого превышает 12 месяцев. Аналогичное требование установлено ПБУ 6/01. Пунктом 23 ПБУ 6/01 определено, что в течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев. В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденным Приказом Минфина Российской Федерации от 31 октября 2000 года № 94 н, объекты основных средств находящихся на консервации, также как и все остальные основные средства организации учитываются на счете 01 "Основные средства". Затраты на содержание законсервированного объекта учитываются в составе внереализационных расходов, так как данный объект во время консервации не участвует в производственной деятельности и поэтому расходы на его содержание не могут относиться к расходом по обычным видам деятельности (пункты 4, 5, 12 ПБУ 10/99). Нормами законодательства о бухгалтерском учете правила начисления амортизации по расконсервированному объекту основных средств не определены, поэтому организация может воспользоваться порядком предусмотренным для целей налогового учета. При этом организация должна отразить такой порядок в своей учетной политике.

13. консервация отдельных объектов ос Под консервацией объектов основных средств следует понимать временное приостановление использования этих объектов при осуществлении деятельности, направленной на получение дохода. Пунктом 20 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина Российской Федерации от 13 октября 2003 года № 91 н "Об утверждении Методических указаний по бухгалтерскому учету основных средств" предусмотрена классификация основных средств по степени использования. Основные средства подразделяются на находящиеся в эксплуатации, в запасе, в ремонте, в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации, на консервации. Порядок консервации объектов основных средств, принятых к бухгалтерскому учету, устанавливается и утверждается руководителем организации. В соответствии с пунктом 63 Методических указаний № 91 н в течение срока полезного использования основного средства начисление амортизации не приостанавливается кроме случаев: перевода основного средства по решению руководителя организации на консервацию на срок более 3 -х месяцев: в период восстановления объекта, продолжительность которого превышает 12 месяцев. Аналогичное требование установлено ПБУ 6/01. Пунктом 23 ПБУ 6/01 определено, что в течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев. В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденным Приказом Минфина Российской Федерации от 31 октября 2000 года № 94 н, объекты основных средств находящихся на консервации, также как и все остальные основные средства организации учитываются на счете 01 "Основные средства". Затраты на содержание законсервированного объекта учитываются в составе внереализационных расходов, так как данный объект во время консервации не участвует в производственной деятельности и поэтому расходы на его содержание не могут относиться к расходом по обычным видам деятельности (пункты 4, 5, 12 ПБУ 10/99). Нормами законодательства о бухгалтерском учете правила начисления амортизации по расконсервированному объекту основных средств не определены, поэтому организация может воспользоваться порядком предусмотренным для целей налогового учета. При этом организация должна отразить такой порядок в своей учетной политике.

14. Инвентаризация ОС Инвентаризация проводится ежегодно в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств и на основании письменного приказа руководителя (Форма № ИНВ-22). Инвентаризация обязательна перед составлением годовой отчетности. До начала инвентаризации проводится проверка: инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета; технических паспортов или другой технической документации; документов на основные средства, сданные или принятые организацией в аренду и на хранение. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи (Форма № ИНВ-1) полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т. п. ). Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется отдельная опись. По имуществу, при инвентаризации которого выявлены отклонения от учетных данных, составляются сличительные ведомости (Форма № ИНВ-18). В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

14. Инвентаризация ОС Инвентаризация проводится ежегодно в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств и на основании письменного приказа руководителя (Форма № ИНВ-22). Инвентаризация обязательна перед составлением годовой отчетности. До начала инвентаризации проводится проверка: инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета; технических паспортов или другой технической документации; документов на основные средства, сданные или принятые организацией в аренду и на хранение. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи (Форма № ИНВ-1) полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т. п. ). Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется отдельная опись. По имуществу, при инвентаризации которого выявлены отклонения от учетных данных, составляются сличительные ведомости (Форма № ИНВ-18). В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

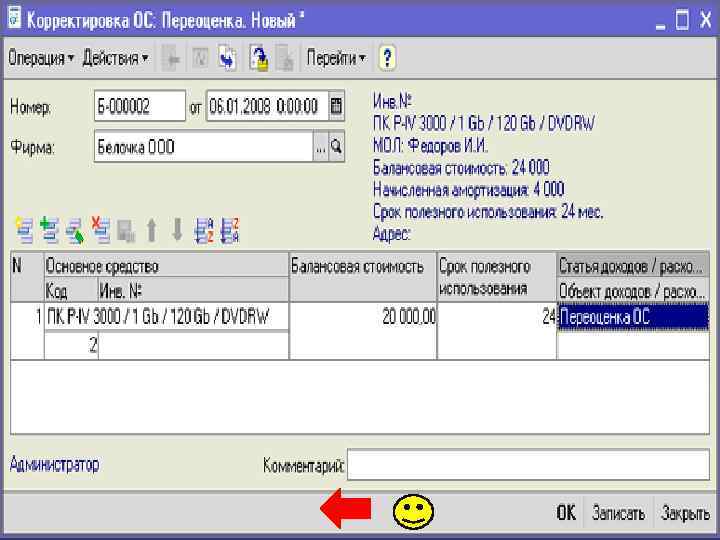

15. Переоценка ОС Своевременная переоценка основных средств предприятия является крайне важной процедурой. Благодаря переоценке Вы можете установить действительную стоимость основных активов вашей компании относительно состояния рынка на текущий момент. В противном случае, при пренебрежении данным процессом, появляется высокий риск снижения рентабельности предприятия. Как правило, переоценка основных фондов проводится в начале года и ее результаты действительны вплоть до повторной переоценки. Стоимость тех или иных видов активов, находящихся во владении Вашей организации периодически падает или поднимаются в своей цене. Таким образом, если на начало года повторная оценка показала снижение стоимости некоторых элементов компании, то последующие годовые выплаты в налоговые органы пропорционально уменьшаются. Если же стоимость данных элементов возросла, то это позволяет получать дополнительную прибыль, так как уставной капитал компании теперь стал больше. Очень важно понимать все основные аспекты неправильного представления о текущем состоянии активов компании. Переоценка, выполняемая специалистами, способна оптимизировать многие бухгалтерские процедуры и существенно уменьшить количество издержек на производстве. Процедура переоценки проводится по трем пунктам: Вычисляется стоимость основных активов компании путем сравнения их с аналогичными элементами и их заявленной стоимостью. В данном расчете за действительную принимается стоимость на 1 января следующего за отчетным года. Осуществляется переоценка основных средств в валюте компании. Для установления общей стоимости, в расчет принято брать курс центрального банка на конец отчетного года, а именно на 31 декабря. Производится индексация всех фондов компании с проведением определенных вычислений по первоначальной цене и общей амортизации активов. Данная процедура так же, как и первый шаг переоценки, берется на 1 января будущего отчетного года. Согласно закону Российской Федерации, на выполнение оценка и переоценка основных средств отводится определенное время. Стоит заранее продумать то, что на саму процедуру может быть затрачено до трех, четырех месяцев, в зависимости от размеров компании. В связи с этим, разумно начинать переоценку в конце года, чтобы к началу следующего гарантированно завершить данное мероприятие.

15. Переоценка ОС Своевременная переоценка основных средств предприятия является крайне важной процедурой. Благодаря переоценке Вы можете установить действительную стоимость основных активов вашей компании относительно состояния рынка на текущий момент. В противном случае, при пренебрежении данным процессом, появляется высокий риск снижения рентабельности предприятия. Как правило, переоценка основных фондов проводится в начале года и ее результаты действительны вплоть до повторной переоценки. Стоимость тех или иных видов активов, находящихся во владении Вашей организации периодически падает или поднимаются в своей цене. Таким образом, если на начало года повторная оценка показала снижение стоимости некоторых элементов компании, то последующие годовые выплаты в налоговые органы пропорционально уменьшаются. Если же стоимость данных элементов возросла, то это позволяет получать дополнительную прибыль, так как уставной капитал компании теперь стал больше. Очень важно понимать все основные аспекты неправильного представления о текущем состоянии активов компании. Переоценка, выполняемая специалистами, способна оптимизировать многие бухгалтерские процедуры и существенно уменьшить количество издержек на производстве. Процедура переоценки проводится по трем пунктам: Вычисляется стоимость основных активов компании путем сравнения их с аналогичными элементами и их заявленной стоимостью. В данном расчете за действительную принимается стоимость на 1 января следующего за отчетным года. Осуществляется переоценка основных средств в валюте компании. Для установления общей стоимости, в расчет принято брать курс центрального банка на конец отчетного года, а именно на 31 декабря. Производится индексация всех фондов компании с проведением определенных вычислений по первоначальной цене и общей амортизации активов. Данная процедура так же, как и первый шаг переоценки, берется на 1 января будущего отчетного года. Согласно закону Российской Федерации, на выполнение оценка и переоценка основных средств отводится определенное время. Стоит заранее продумать то, что на саму процедуру может быть затрачено до трех, четырех месяцев, в зависимости от размеров компании. В связи с этим, разумно начинать переоценку в конце года, чтобы к началу следующего гарантированно завершить данное мероприятие.

16. Учет арендованных ОС Понятие аренды основных средств. По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование. Договор аренды должен быть заключен в письменной форме. Договор аренды здания или сооружения сроком не менее года подлежит государственной регистрации. Существует два вида аренды: 1. Текущая аренда 2. Долгосрочная (финансовая, лизинг) аренда (с выкупом основных средств) Учет текущей аренды у арендодателя (арендатора) включает в себя следующие разделы: · Сдача (прием) основных средств в аренду · Начисление арендной платы к получению (к перечислению) · Отражение затрат по ремонту и капитальным вложениям по арендованным основным средствам · Возврат арендованных основных средств. При сдаче основных средств в текущую аренду перехода права собственности не происходит, поэтому у арендодателя переданные в аренду основные средства с баланса не снимаются (амортизация начисляется с Д 91 К 02), а у арендатора – ставятся на забалансовый учет (Д 001). Суммы начисленных арендных платежей: · У арендодателя – включаются с состав прочих операционных доходов (Д 76 К 91) и по ним начисляется НДС (Д 91 К 68) · У арендатора – включаются в издержки производства и обращения (Д 20, 26, 44 К 76), НДС отражается на счете 19 (Д 19 К 76). Затраты по текущему ремонту арендованных основных средств, производимых арендатором, включаются в издержки производства и обращения (Д 20, 26, 44, 43 К 10, 70, 69…).

16. Учет арендованных ОС Понятие аренды основных средств. По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование. Договор аренды должен быть заключен в письменной форме. Договор аренды здания или сооружения сроком не менее года подлежит государственной регистрации. Существует два вида аренды: 1. Текущая аренда 2. Долгосрочная (финансовая, лизинг) аренда (с выкупом основных средств) Учет текущей аренды у арендодателя (арендатора) включает в себя следующие разделы: · Сдача (прием) основных средств в аренду · Начисление арендной платы к получению (к перечислению) · Отражение затрат по ремонту и капитальным вложениям по арендованным основным средствам · Возврат арендованных основных средств. При сдаче основных средств в текущую аренду перехода права собственности не происходит, поэтому у арендодателя переданные в аренду основные средства с баланса не снимаются (амортизация начисляется с Д 91 К 02), а у арендатора – ставятся на забалансовый учет (Д 001). Суммы начисленных арендных платежей: · У арендодателя – включаются с состав прочих операционных доходов (Д 76 К 91) и по ним начисляется НДС (Д 91 К 68) · У арендатора – включаются в издержки производства и обращения (Д 20, 26, 44 К 76), НДС отражается на счете 19 (Д 19 К 76). Затраты по текущему ремонту арендованных основных средств, производимых арендатором, включаются в издержки производства и обращения (Д 20, 26, 44, 43 К 10, 70, 69…).

. Лизинг – это вид инвестиционной деятельности по приобретению имущества и") Учет долгосрочной аренды (лизинг). Лизинг – это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, с правом выкупа имущества лизингополучателем. Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения. Отношения при лизинге определяются ФЗ «О лизинге» № 164 -ФЗ от 29. 10. 98 г. Для учета операций долгосрочной аренды (лизинга) в новом плане счетов используются 3 счета: 08 – вложения во внеоборотные активы 62 – расчеты с покупателями и заказчиками 76 – расчеты с разными дебиторами и кредиторами 98 – доходы будущих периодов 08, 76 для арендатора, 03 и 97 для арендатора.

Учет долгосрочной аренды (лизинг). Лизинг – это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, с правом выкупа имущества лизингополучателем. Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения. Отношения при лизинге определяются ФЗ «О лизинге» № 164 -ФЗ от 29. 10. 98 г. Для учета операций долгосрочной аренды (лизинга) в новом плане счетов используются 3 счета: 08 – вложения во внеоборотные активы 62 – расчеты с покупателями и заказчиками 76 – расчеты с разными дебиторами и кредиторами 98 – доходы будущих периодов 08, 76 для арендатора, 03 и 97 для арендатора.

осуществляется в соответствии") 17. Учет лизинговых операций Организация бухгалтерского учета лизинговых операций (финансовой аренды) осуществляется в соответствии с указаниями об отражении в бухгалтерском учете операций по договору лизинга. Учет у лизингодателя. Затраты, связанные с осуществлением капитальных вложений по приобретению лизингового имущества, отражаются на счете 08 "Вложения во внеоборотные активы", субсчет "Приобретение объектов основных средств". Лизинговое имущество приходуется по дебету счета 03 "Доходные вложения в материальные ценности" с кредита счета 08. Передача лизингового имущества лизингополучателю отражается записями в аналитическом учете по счету 03. В зависимости от условий договора лизинговое имущество может учитываться на балансе лизингодателя или на балансе лизингополучателя. Если по условиям договора лизинговое имущество учитывается на балансе лизингодателя, то затраты лизингодателя по осуществлению лизинговой деятельности формируются в соответствии с ПБУ 10/99 и учитываются на счете 20 "Основное производство" с кредита материальных, расчетных и других счетов (10, 69, 70 и др. ). Начисление амортизации на полное восстановление лизингового имущества отражается по дебету счета 20 и кредиту счета 02 "Амортизация основных средств". Ежемесячно учтенные на счете 20 расходы по лизинговому имуществу списывают с кредита этого счета в дебет счета 90 "Продажи". Причитающаяся исходя из условий договора лизинга сумма лизинговых платежей отражается по дебету счета 62 "Расчеты с покупателями и заказчиками" в корреспонденции со счетом 90 "Продажи". Поступление от лизингополучателя лизинговых платежей отражается по кредиту счета 62 "Расчеты с покупателями и заказчиками“, Передачу лизингового имущества лизингодателем лизингополучателю оформляют следующей бухгалтерской записью: Дебет счета 76 "Расчеты с разными дебиторами и кредиторами «.

17. Учет лизинговых операций Организация бухгалтерского учета лизинговых операций (финансовой аренды) осуществляется в соответствии с указаниями об отражении в бухгалтерском учете операций по договору лизинга. Учет у лизингодателя. Затраты, связанные с осуществлением капитальных вложений по приобретению лизингового имущества, отражаются на счете 08 "Вложения во внеоборотные активы", субсчет "Приобретение объектов основных средств". Лизинговое имущество приходуется по дебету счета 03 "Доходные вложения в материальные ценности" с кредита счета 08. Передача лизингового имущества лизингополучателю отражается записями в аналитическом учете по счету 03. В зависимости от условий договора лизинговое имущество может учитываться на балансе лизингодателя или на балансе лизингополучателя. Если по условиям договора лизинговое имущество учитывается на балансе лизингодателя, то затраты лизингодателя по осуществлению лизинговой деятельности формируются в соответствии с ПБУ 10/99 и учитываются на счете 20 "Основное производство" с кредита материальных, расчетных и других счетов (10, 69, 70 и др. ). Начисление амортизации на полное восстановление лизингового имущества отражается по дебету счета 20 и кредиту счета 02 "Амортизация основных средств". Ежемесячно учтенные на счете 20 расходы по лизинговому имуществу списывают с кредита этого счета в дебет счета 90 "Продажи". Причитающаяся исходя из условий договора лизинга сумма лизинговых платежей отражается по дебету счета 62 "Расчеты с покупателями и заказчиками" в корреспонденции со счетом 90 "Продажи". Поступление от лизингополучателя лизинговых платежей отражается по кредиту счета 62 "Расчеты с покупателями и заказчиками“, Передачу лизингового имущества лизингодателем лизингополучателю оформляют следующей бухгалтерской записью: Дебет счета 76 "Расчеты с разными дебиторами и кредиторами «.