Презентация- издержки микро.ppt

- Количество слайдов: 35

Теория абсолютных издержек А. Смита и сравнительных преимуществ Д. Рикардо Марксистская теория издержек Теории издержек производства Маржиналистская теория альтернативных издержек (К. Менгер, Ф. Визер) Институциональная теория трансакционных издержек (Дж. Кларк, Р. Коуз, К. Эрроу)

Тема : ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ ПЛАН 1. Сущность и виды издержек 2. Прибыль как экономическая категория, ее виды

• • • МОЖЕТ ЛИ БЫТЬ УБЫТОЧНЫМ ПРИБЫЛЬНОЕ ПРЕДПРИЯТИЕ? • НУЖНО ЛИ ЗАКРЫВАТЬ УБЫТОЧНОЕ ПРЕДПРИЯТИЕ?

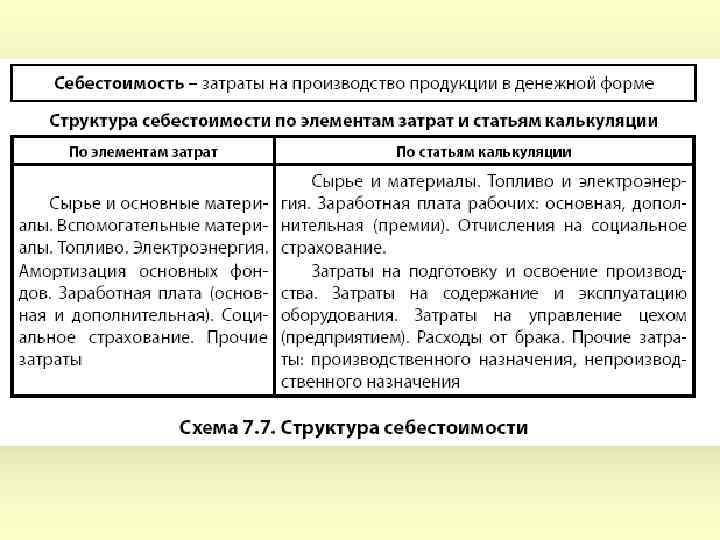

К авансированный = С + V Капитал авансированный – стартовый капитал, затраченный предпринимателем при открытии предприятия Издержки производства = С + V Издержки производства – капитал, затраченный на производство товаров а) ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД ВРЕМЕНИ или б) НА ВЫПУСК ОПРЕДЕЛЕННОГО КОЛИЧЕСТВА ТОВАРОВ

Критерии Субъекты, несущие издержки Период времени Характер Зависимость от объемов выпускаемой продукции Виды издержек §издержки общества §издержки предприятия §годовые §квартальные §месячные и т. п. §внешние (бухгалтерские) §внутренние §экономические §постоянные §переменные

Издержки производства – выплаты, которые делает фирма поставщикам ресурсов, чтобы привлечь эти ресурсы для собственного производства и отвлечь их от других, альтернативных, вариантов применения

издержки выплаты поставщикам ресурсов, не являющихся совладельцами данной фирмы")

Экономические издержки производства Внешние (бухгалтерские) издержки выплаты поставщикам ресурсов, не являющихся совладельцами данной фирмы Внутренние издержки связаны с использованием собственных ресурсов. Это доход, который могла бы получить фирма, если бы использовала принадлежащие ей ресурсы не в собственном производстве, а нашла бы другой, наиболее выгодный альтернативный вариант их применения Включают: расходы на сырье, оборудование, зарплату рабочим и пр. Включают: нормальную прибыль, неполученный процент на вложенный капитал, неполученную арендную плату на собственную недвижимость

Зачем предпринимателю знать величину внешних и внутренних издержек?

Бухгалтерская прибыль = = выручка – внешние издержки Экономическая прибыль= = Бух. Прибыль- Внутренние издержки

Если внутренние издержки меньше бухгалтерской прибыли, предприниматель получает экономическую прибыль. Это означает, что прибыль от ведения бизнеса БОЛЬШЕ доходов от альтернативных вариантов использования собственных ресурсов. ВЫВОд: бизнес надо продолжать ВЫВОД: бизнес надо продолжать

Если внутренние издержки больше бухгалтерской прибыли, предприниматель не получает экономическую прибыль. Вывод: бизнес надо продолжать, но помнить, что доход от альтернативных вариантов использования собственных ресурсов БОЛЬШЕ прибыли, полученной от ведения бизнеса

Если внутренние издержки равны бухгалтерской прибыли, экономическая прибыль равна 0. Это означает, что предпринимателю безразлично – продолжать работать или закрыться, т. к. прибыль от деятельности равна альтернативным доходам от использования собственных ресурсов ВЫВОД: бизнес надо продолжать

Издержки в краткосрочном периоде Постоянные издержки – издержки, размер которых не зависит от объема выпускаемой продукции (FC) Включают расходы на аренду помещений, уплату банковских процентов, оплату административноуправленческого персонала, амортизацию основного капитала

Три правила постоянных издержек - ПОСТОЯННЫЕ ИЗДЕРЖКИ ОДИНАКОВЫЕ ПРИ ЛЮБОМ ОБЪЕМЕ ПРОИЗВОДСТВА ПРОДУКЦИИ, т. е. FС - const - В КРАТКОСРОЧНОМ ПЕРИОДЕ ФИРМА НЕСЕТ ПОСТОЯННЫЕ ИЗДЕРЖКИ, ДАЖЕ ЕСЛИ НЕ ВЫПУСКАЕТ ПРОДУКЦИЮ при. Q =0 фирма имеет FC -ЕСЛИ ФИРМА НЕ ВЫПУСКАЕТ ПРОДУКЦИЮ, ОБЩИЕ ИЗДЕРЖКИ РАВНЫ ПОСТОЯННЫМ при. Q =0 TC = FC

Включают расходы")

Переменные издержки – издержки, величина которых зависит от объема выпускаемой продукции (VC) Включают расходы на топливо, сырье, электроэнергию, зарплату рабочих-сдельщиков

TC=FC+VC")

Общие издержки – сумма постоянных и переменных издержек (TC) TC=FC+VC

Зачем предпринимателю знать величину постоянных и переменных издержек?

Если фирма убыточна, и размер ее убытков МЕНЬШЕ постоянных издержек, то в краткосрочном периоде фирме выгоднее ПРОДОЛЖАТЬ работать, чем закрыться

Если фирма убыточна, и размер ее убытков БОЛЬШЕ постоянных издержек, то в краткосрочном периоде фирме выгоднее ЗАКРЫТЬСЯ, чем продолжать работать

Если фирма убыточна, и размер ее убытков РАВЕН постоянным издержкам, то в краткосрочном периоде фирме безразлично – закрыться или продолжать работать

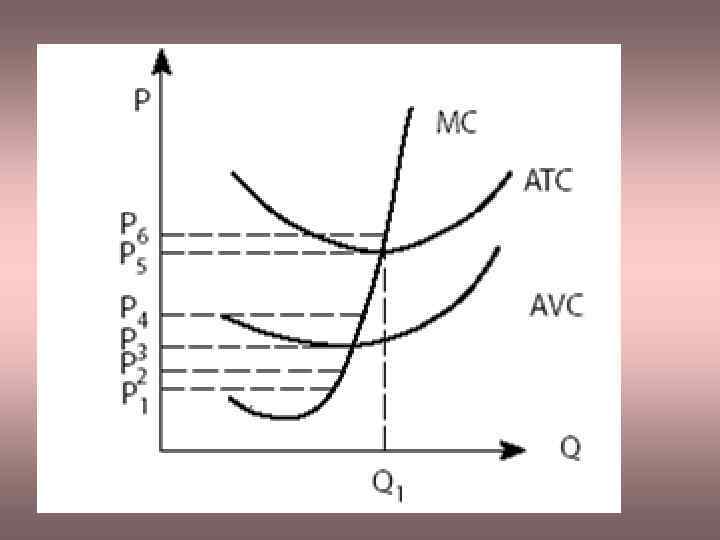

Средние издержки – затраты на производство единицы продукции Средние постоянные издержки – постоянные издержки в расчете на единицу продукции AFC Формула: AFC = FC Q

Средние переменные издержки – переменные издержки в расчете на единицу продукции AVC Формула: AVC = VC Q

Средние общие издержки – общие издержки в расчете на единицу продукции ATC Формула: ATC = TC Q

Предельные издержки – прирост издержек, связанный с увеличением производства продукции на единицу MC ∆TC TC 1 – TC 0 Формула: MC =-----= --------∆Q Q 1 - Q 0

Издержки производства в долгосрочном периоде

")

Прибыль Марксистская точка зрения Прибыль – это превращенная форма прибавочной стоимости (реализованная прибавочная стоимость) W=C+V+m где: С – затраченный постоянный капитал; V – затраченный переменный капитал; m - прибавочная стоимость.

Связь прибыли и прибавочной стоимости §Если цена = стоимости , то прибыль = прибавочной стоимости. цена > стоимости, то прибыль > прибавочной стоимости. §Если цена < стоимости товара, то прибыль < прибавочной стоимости Если

Неоклассическая точка зрения - Прибыль – это плата за риск и неопределенность в будущем. §Прибыль – это оплата предпринима§тельских способностей §Прибыль – это доход на капитал как фактор производства §Прибыль как вознаграждение предпринимателю за недопотребление в настоящем ради увеличения капитала в будущем.

издержки Экономическая прибыль = Доход")

Виды прибыли Бухгалтерская прибыль = Доход – Бухгалтерские (внешние) издержки Экономическая прибыль = Доход – (внешние + внутренние) издержки= Бух. приб. - Внутр. издержки НОРМАЛЬНАЯ ПРИБЫЛЬ

Нормальная прибыль – минимальная сумма денег, которую должен получать предприниматель, чтобы продолжать заниматься собственным бизнесом Нормальная прибыль равна той сумме заработной платы, которую получал бы предприниматель, если бы свои предпринимательские способности использовал не в собственном бизнесе, а работал бы наемным менеджером или директором на другом предприятии

Распределительная Информационная Функции прибыли Стимулирующая

Показатели прибыли Абсолютные Масса прибыли Рентабельность производства Относительные Рентабельность продукции Норма прибыли

Распределение валовой прибыли Процент за кредит Благотворительные фонды Налоги Чистая прибыль § накопление § расходы на экологию § подготовка кадров § социальные фонды § личный фонд предпринимателя

Презентация- издержки микро.ppt