Учет денежных средств.ppt

- Количество слайдов: 44

Тема: УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ 1. Учет кассовых операций 2. Учет операций на расчетных счетах 3. Учет на специальных счетах в банках

Тема: УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ 1. Учет кассовых операций 2. Учет операций на расчетных счетах 3. Учет на специальных счетах в банках

Литература: Бухгалтерский учет: Учебник для вузов Авторы: Кондраков Н. П. Издательство: ИНФРА-М, 2010 г. Бухгалтерский учёт в организациях АПК: учебник Автор: Широбоков В. Г. Издательство: Финансы и статистика, 2010 г.

Литература: Бухгалтерский учет: Учебник для вузов Авторы: Кондраков Н. П. Издательство: ИНФРА-М, 2010 г. Бухгалтерский учёт в организациях АПК: учебник Автор: Широбоков В. Г. Издательство: Финансы и статистика, 2010 г.

Задачи учета денежных средств: 1. Своевременное и правильное документирование операций по движению денежных средств и расчетов; 2. Оперативный и повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия; 3. Контроль за использованием денежных средств строго по целевому назначению; 4. Контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом, поставщиками и пр. .

Задачи учета денежных средств: 1. Своевременное и правильное документирование операций по движению денежных средств и расчетов; 2. Оперативный и повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия; 3. Контроль за использованием денежных средств строго по целевому назначению; 4. Контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом, поставщиками и пр. .

Нормативное регулирование учета денежных средств: Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ (утв. Банком России 12. 10. 2011 № 373 -П) Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» (утв. Банком России 24. 04. 2008 N 318 -П) (ред. от 07. 02. 2012) "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» Приказ Минфина РФ от 27. 11. 2006 N 154 н (ред. от 24. 12. 2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" Приказ Минфина РФ от 13. 06. 1995 N 49 (ред. от 08. 11. 2010)

Нормативное регулирование учета денежных средств: Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ (утв. Банком России 12. 10. 2011 № 373 -П) Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» (утв. Банком России 24. 04. 2008 N 318 -П) (ред. от 07. 02. 2012) "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» Приказ Минфина РФ от 27. 11. 2006 N 154 н (ред. от 24. 12. 2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" Приказ Минфина РФ от 13. 06. 1995 N 49 (ред. от 08. 11. 2010)

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РФ 1. Предприятия и учреждения независимо от организационно правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков. 2. Предприятия производят расчеты с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации.

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РФ 1. Предприятия и учреждения независимо от организационно правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков. 2. Предприятия производят расчеты с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации.

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РФ 3. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме. 4. Прием наличных денег предприятиями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РФ 3. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме. 4. Прием наличных денег предприятиями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РФ 5. Лимит остатка наличных денег – это максимально допустимая сумма денежных средств, которую можно хранить в кассе на конец рабочего дня. Юридическое лицо устанавливает такой лимит самостоятельно путем издания распорядительного документа, который должен храниться в определенном руководителем порядке. Лимит остатка кассы с 2012 года в банке утверждать больше не нужно. 6. Центральный банк РФ регулярно устанавливает лимит (ограничение) наличных расчетов между юридическими лицами. В настоящее время он составляет 100 тыс. рублей по одной сделке.

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РФ 5. Лимит остатка наличных денег – это максимально допустимая сумма денежных средств, которую можно хранить в кассе на конец рабочего дня. Юридическое лицо устанавливает такой лимит самостоятельно путем издания распорядительного документа, который должен храниться в определенном руководителем порядке. Лимит остатка кассы с 2012 года в банке утверждать больше не нужно. 6. Центральный банк РФ регулярно устанавливает лимит (ограничение) наличных расчетов между юридическими лицами. В настоящее время он составляет 100 тыс. рублей по одной сделке.

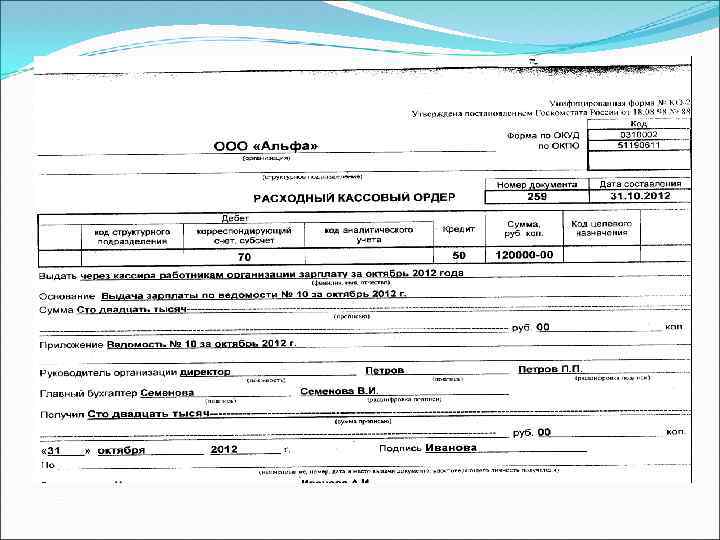

Для оформления и учета операций по движению наличных денежных средств установлены следующие формы первичной учетной документации по учету кассовых операций: № формы Наименование формы КО-1 Приходный кассовый ордер КО-2 Расходный кассовый ордер КО-3 Журнал регистрации приходных и расходных кассовых документов КО-4 Кассовая книга КО-5 Книга учета принятых и выданных кассиром денежных средств

Для оформления и учета операций по движению наличных денежных средств установлены следующие формы первичной учетной документации по учету кассовых операций: № формы Наименование формы КО-1 Приходный кассовый ордер КО-2 Расходный кассовый ордер КО-3 Журнал регистрации приходных и расходных кассовых документов КО-4 Кассовая книга КО-5 Книга учета принятых и выданных кассиром денежных средств

В кассу организации наличные деньги поступают: - с расчетного, текущего, специального счетов в банках, от покупателей и заказчиков, при возврате ранее выданных подотчетных сумм и пр. Для получения денег со своего расчетного счета в банке организации выдается чековая книжка. Чтобы снять наличные деньги с расчетного счета, бухгалтер заполняет денежный чек, подписывает его вместе с руководителем и передает кассиру. В чеке указывается назначение получаемой суммы. Отрывная часть чека остается в банке, а корешок чека (с указанием суммы) служит оправдательным документом для организации.

В кассу организации наличные деньги поступают: - с расчетного, текущего, специального счетов в банках, от покупателей и заказчиков, при возврате ранее выданных подотчетных сумм и пр. Для получения денег со своего расчетного счета в банке организации выдается чековая книжка. Чтобы снять наличные деньги с расчетного счета, бухгалтер заполняет денежный чек, подписывает его вместе с руководителем и передает кассиру. В чеке указывается назначение получаемой суммы. Отрывная часть чека остается в банке, а корешок чека (с указанием суммы) служит оправдательным документом для организации.

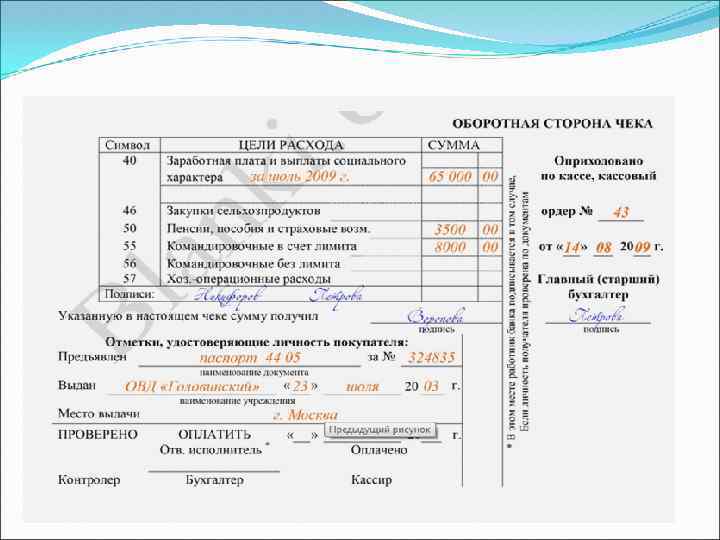

Форма Денежного чека

Форма Денежного чека

") Форма Приходного кассового ордера (№ КО 1)

Форма Приходного кассового ордера (№ КО 1)

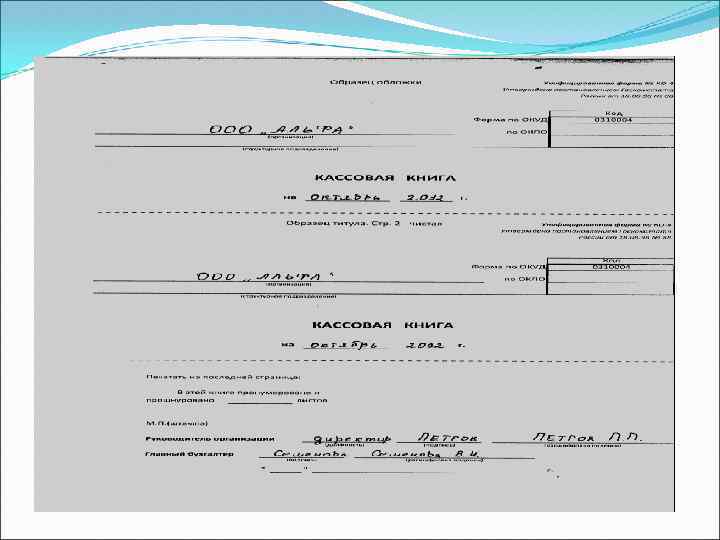

Образец заполнения Кассовой книги ООО «Альфа»

Образец заполнения Кассовой книги ООО «Альфа»

Документальное оформление движения денежных средств в кассе

Документальное оформление движения денежных средств в кассе

Схема документооборота по учету кассовых операций

Схема документооборота по учету кассовых операций

Счет 50 «Касса» - активный; по дебету – поступление средств; по кредиту – расход средств. К счету 50 «Касса» могут быть открыты субсчета: 50– 1 «Касса организации» ; 50– 2 «Операционная касса» ; 50– 3 «Денежные документы» Основным учетным регистром по счету 50 «Касса» является журнал-ордер № 1 -(по кредиту счета 50) и ведомость к нему (по дебету счета 50), заполняемые на основании отчетов кассира с приложенными к ним первичным документам. Итоги за месяц затем переносят в Главную книгу

Счет 50 «Касса» - активный; по дебету – поступление средств; по кредиту – расход средств. К счету 50 «Касса» могут быть открыты субсчета: 50– 1 «Касса организации» ; 50– 2 «Операционная касса» ; 50– 3 «Денежные документы» Основным учетным регистром по счету 50 «Касса» является журнал-ордер № 1 -(по кредиту счета 50) и ведомость к нему (по дебету счета 50), заполняемые на основании отчетов кассира с приложенными к ним первичным документам. Итоги за месяц затем переносят в Главную книгу

Основные бухгалтерские проводки по учету кассовых операций: Поступили деньги в кассу: с расчетного или валютного счетов Д 50 К 51, 52 от подотчетного лица Д 50 К 71 от покупателей Д 50 К 62 от работника, причинившего материальный ущерб – Д 50 К 73/2 оприходован излишек, выявленный при инвентаризации – Д 50 К 91/1 Израсходованы средства из кассы: зачислены на расчетный или валютный счет Д 51, 52 К 50 оплачены из кассы счета поставщиков Д 60 К 50 выплачена зарплата работникам Д 70 К 50 выданы в подотчет Д 71 К 50 выплачена депонированная зарплата Д 76/4 К 50 выявлена недостача денег в кассе Д 94 К 50

Основные бухгалтерские проводки по учету кассовых операций: Поступили деньги в кассу: с расчетного или валютного счетов Д 50 К 51, 52 от подотчетного лица Д 50 К 71 от покупателей Д 50 К 62 от работника, причинившего материальный ущерб – Д 50 К 73/2 оприходован излишек, выявленный при инвентаризации – Д 50 К 91/1 Израсходованы средства из кассы: зачислены на расчетный или валютный счет Д 51, 52 К 50 оплачены из кассы счета поставщиков Д 60 К 50 выплачена зарплата работникам Д 70 К 50 выданы в подотчет Д 71 К 50 выплачена депонированная зарплата Д 76/4 К 50 выявлена недостача денег в кассе Д 94 К 50

Соблюдение кассовой дисциплины: П. 1 ст. 15. 1 Кодекса об административных правонарушениях установлена ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в: 1. осуществлении расчетов наличными деньгами с друг ими организациями сверх установленных размеров; 2. неоприходовании (или неполном оприходовании) в кассу денежной наличности; 3. несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов. Это штраф в размере: от 4000 до 5000 рублей в отношении должностных лиц; от 40 000 до 50 000 рублей в отношении юридических лиц.

Соблюдение кассовой дисциплины: П. 1 ст. 15. 1 Кодекса об административных правонарушениях установлена ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в: 1. осуществлении расчетов наличными деньгами с друг ими организациями сверх установленных размеров; 2. неоприходовании (или неполном оприходовании) в кассу денежной наличности; 3. несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов. Это штраф в размере: от 4000 до 5000 рублей в отношении должностных лиц; от 40 000 до 50 000 рублей в отношении юридических лиц.

2. УЧЕТ ОПЕРАЦИЙ НА РАСЧЕТНЫХ СЧЕТАХ Расчетный счет — это счет, открытый в банке и предназначенный для хранения рублевых средств организации и проведения безналичных расчетов с другими юридическими и физическими лицами в рамках осуществления предпринимательской деятельности. Расчетный счет является основным счетом организации, через который без ограничения осуществляются все денежные расчеты в рублях. Текущие счета открываются организациям - структурным подразделениям головных предприятий для операций, связанных с выдачей наличных денег – на зарплату, на хозяйственные и прочие нужды.

2. УЧЕТ ОПЕРАЦИЙ НА РАСЧЕТНЫХ СЧЕТАХ Расчетный счет — это счет, открытый в банке и предназначенный для хранения рублевых средств организации и проведения безналичных расчетов с другими юридическими и физическими лицами в рамках осуществления предпринимательской деятельности. Расчетный счет является основным счетом организации, через который без ограничения осуществляются все денежные расчеты в рублях. Текущие счета открываются организациям - структурным подразделениям головных предприятий для операций, связанных с выдачей наличных денег – на зарплату, на хозяйственные и прочие нужды.

обязана представить в банк следующие документы: 1.") Для открытия расчетного счета организация (юридическое лицо) обязана представить в банк следующие документы: 1. Заявление на открытие расчетного счета по форме № 0401025; 2. Нотариально заверенную копию свидетельства о государственной регистрации организации; 3. Нотариально заверенные копии учредительных документов юридического лица; 4. Нотариально заверенную копию свидетельства о постановке на учет в налоговом органе юридического лица; 5. Карточку с образцами подписей и оттиска печати организации по форме № 0401026, заверенную в установленном порядке; 6. Протокол общего собрания учредителей о назначении руководителя организации; 7. Копию приказа о назначении главного бухгалтера; 8. Паспортные данные руководителя и главного бухгалтера организации.

Для открытия расчетного счета организация (юридическое лицо) обязана представить в банк следующие документы: 1. Заявление на открытие расчетного счета по форме № 0401025; 2. Нотариально заверенную копию свидетельства о государственной регистрации организации; 3. Нотариально заверенные копии учредительных документов юридического лица; 4. Нотариально заверенную копию свидетельства о постановке на учет в налоговом органе юридического лица; 5. Карточку с образцами подписей и оттиска печати организации по форме № 0401026, заверенную в установленном порядке; 6. Протокол общего собрания учредителей о назначении руководителя организации; 7. Копию приказа о назначении главного бухгалтера; 8. Паспортные данные руководителя и главного бухгалтера организации.

2. УЧЕТ ОПЕРАЦИЙ НА РАСЧЕТНЫХ СЧЕТАХ Основным нормативно правовым актом, регламентирующим безналичные расчеты между юридическими лицами является «Положение о безналичных расчетах в РФ» , утв. ЦБ РФ № 2 П от 03. 10. 2002 г. К формам безналичных расчетов в соответствии со ст. 862 ГК РФ относятся: · расчеты платежными поручениями; · расчеты по аккредитиву; · расчеты чеками; · расчеты по инкассо.

2. УЧЕТ ОПЕРАЦИЙ НА РАСЧЕТНЫХ СЧЕТАХ Основным нормативно правовым актом, регламентирующим безналичные расчеты между юридическими лицами является «Положение о безналичных расчетах в РФ» , утв. ЦБ РФ № 2 П от 03. 10. 2002 г. К формам безналичных расчетов в соответствии со ст. 862 ГК РФ относятся: · расчеты платежными поручениями; · расчеты по аккредитиву; · расчеты чеками; · расчеты по инкассо.

2. УЧЕТ ОПЕРАЦИЙ НА РАСЧЕТНЫХ СЧЕТАХ Синтетический учет наличия и движения денежных средств в рублях на расчетном счете организации, открытом в учреждении банка, ведется на активном счете 51 «Расчетные счета» . По дебету счета 51 отражается поступление (зачисление) денежных средств на расчетный счет организации. По кредиту счета 51 отражается списание (перечисление) денежных средств с расчетного счета организации. Основным учетным регистром по счету 51 является журнал-ордер № 2 (по кредиту счета 51) и ведомость к нему (по дебету счета 51), заполняемые на основании выписок банка. Итоги за месяц затем переносят в Главную книгу.

2. УЧЕТ ОПЕРАЦИЙ НА РАСЧЕТНЫХ СЧЕТАХ Синтетический учет наличия и движения денежных средств в рублях на расчетном счете организации, открытом в учреждении банка, ведется на активном счете 51 «Расчетные счета» . По дебету счета 51 отражается поступление (зачисление) денежных средств на расчетный счет организации. По кредиту счета 51 отражается списание (перечисление) денежных средств с расчетного счета организации. Основным учетным регистром по счету 51 является журнал-ордер № 2 (по кредиту счета 51) и ведомость к нему (по дебету счета 51), заполняемые на основании выписок банка. Итоги за месяц затем переносят в Главную книгу.

Выписка по банковскому счету – документ, выдаваемый банком организации, в котором содержатся сведения об операциях, совершенных по счету. Выписка дает клиенту достоверную информацию о состоянии счета и движении денежных средств: получение и списание сумм, а также удержание банком комиссии за день. Банки выдают выписки своим клиентам на следующий день после проведения операций по счету – только в том случае, если они совершались. В выписке указываются: дата, вид финансовой операции, входящий номер документа, банковский идентификационный код (БИК) банка получателя (отправителя), корреспондентский счет его банка, расчетный счет плательщика, расчетный счет получателя. Особого внимания в документе заслуживают две крайне правые колонки – дебет и кредит. В дебете банк отражает списание средств со счета, а в кредите – зачисление на счет.

Выписка по банковскому счету – документ, выдаваемый банком организации, в котором содержатся сведения об операциях, совершенных по счету. Выписка дает клиенту достоверную информацию о состоянии счета и движении денежных средств: получение и списание сумм, а также удержание банком комиссии за день. Банки выдают выписки своим клиентам на следующий день после проведения операций по счету – только в том случае, если они совершались. В выписке указываются: дата, вид финансовой операции, входящий номер документа, банковский идентификационный код (БИК) банка получателя (отправителя), корреспондентский счет его банка, расчетный счет плательщика, расчетный счет получателя. Особого внимания в документе заслуживают две крайне правые колонки – дебет и кредит. В дебете банк отражает списание средств со счета, а в кредите – зачисление на счет.

Образец Выписки банка по счету

Образец Выписки банка по счету

Документооборот учета операций на расчетных и прочих счетах

Документооборот учета операций на расчетных и прочих счетах

представляет в банк платежное поручение; 2 —") Расчеты платежными поручениями 1 — Покупатель (плательщик) представляет в банк платежное поручение; 2 — банк покупателя списывает со счета плательщика деньги; 3 — банк покупателя направляет в банк поставщика (получателя) платежные поручения; 4 — банк поставщика (получателя) зачисляет на его счет деньги в соответствии с платежным поручением; 5 — банки выдают своим клиентам выписки из расчетных счетов.

Расчеты платежными поручениями 1 — Покупатель (плательщик) представляет в банк платежное поручение; 2 — банк покупателя списывает со счета плательщика деньги; 3 — банк покупателя направляет в банк поставщика (получателя) платежные поручения; 4 — банк поставщика (получателя) зачисляет на его счет деньги в соответствии с платежным поручением; 5 — банки выдают своим клиентам выписки из расчетных счетов.

Форма Платежного поручения

Форма Платежного поручения

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк эмитент по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Расчеты по инкассо осуществляются на основании: платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке); инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк эмитент по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Расчеты по инкассо осуществляются на основании: платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке); инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Форма Платежного требования

Форма Платежного требования

Форма Инкассового поручения

Форма Инкассового поручения

Основные проводки по учету операций по расчетным счетам: Поступили деньги на расчетный счет: из кассы Д 51 К 50 от покупателей и заказчиков Д 51 К 62 зачислена на счет краткосрочная ссуда банка Д 51 К 66 Израсходованы средства с расчетного счета: перечислено поставщикам Д 60 К 51 перечислены налоги в бюджет Д 68 К 51 перечислены платежи во внебюджетные фонды Д 69 К 51 погашена краткосрочная ссуда банка Д 66 К 51 получены средства с р/счета в кассу предприятия Д 50 К 51

Основные проводки по учету операций по расчетным счетам: Поступили деньги на расчетный счет: из кассы Д 51 К 50 от покупателей и заказчиков Д 51 К 62 зачислена на счет краткосрочная ссуда банка Д 51 К 66 Израсходованы средства с расчетного счета: перечислено поставщикам Д 60 К 51 перечислены налоги в бюджет Д 68 К 51 перечислены платежи во внебюджетные фонды Д 69 К 51 погашена краткосрочная ссуда банка Д 66 К 51 получены средства с р/счета в кассу предприятия Д 50 К 51

3. Учет на специальных счетах в банках Наличие и движение денежных средств в рублях и иностранных валютах, находящихся в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, учитываются на счете 55 «Специальные счета в банках» . К счету 55 могут быть открыты субсчета: 55– 1 «Аккредитивы» ; 55– 2 «Чековые книжки» ; 55– 3 «Депозитные счета»

3. Учет на специальных счетах в банках Наличие и движение денежных средств в рублях и иностранных валютах, находящихся в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, учитываются на счете 55 «Специальные счета в банках» . К счету 55 могут быть открыты субсчета: 55– 1 «Аккредитивы» ; 55– 2 «Чековые книжки» ; 55– 3 «Депозитные счета»

или непокрытые (гарантированные); отзывные или безотзывные. При выставлении покрытого") Виды аккредитивов: покрытые (депонированные) или непокрытые (гарантированные); отзывные или безотзывные. При выставлении покрытого аккредитива – банк-эмитент списывает денежные средства с расчетного счета аккредитиводателя (или может быть выставлен за счет кредита, полученного в банке). При выставлении непокрытого аккредитива банку-исполнителю предоставляется право списывать сумму аккредитива с ведущего у него счета банка-эмитента. Отзывной аккредитив может быть изменен или аннулирован банкомэмитентом без предварительного согласования с поставщиком на основании распоряжения покупателя (аккредитиводателя). Безотзывной не может быть изменен или аннулирован без согласия поставщика.

Виды аккредитивов: покрытые (депонированные) или непокрытые (гарантированные); отзывные или безотзывные. При выставлении покрытого аккредитива – банк-эмитент списывает денежные средства с расчетного счета аккредитиводателя (или может быть выставлен за счет кредита, полученного в банке). При выставлении непокрытого аккредитива банку-исполнителю предоставляется право списывать сумму аккредитива с ведущего у него счета банка-эмитента. Отзывной аккредитив может быть изменен или аннулирован банкомэмитентом без предварительного согласования с поставщиком на основании распоряжения покупателя (аккредитиводателя). Безотзывной не может быть изменен или аннулирован без согласия поставщика.

Расчеты по аккредитивам 1 — покупатель представляет в банк заявление на открытие аккредитива; 2 — в банке покупателя открывается аккредитив путем бронирования средств на счете "Аккредитивы"; 3 — покупателю выдается расписка банка об открытии аккредитива; 4 — банк покупателя извещает банк поставщика об открытии аккредитива; 5 — в банке поставщика открывается аккредитив на счете "Аккредитивы к оплате"; 6 — поставщик извещается об открытии аккредитива; 7 — поставщик отгружает продукцию покупателю; 8 — поставщик предъявляет реестр счетов и отгрузочные документы на получение средств аккредитива; 9 — в банке поставщика зачисляется сумма реестра счетов с аккреди тива на счет поставщика, аккредитив в банке поставщика закрывается; 10 — документы об оплате передаются банку покупателя; 11 — в банке покупателя списывается сумма оплаты со счета "Аккредитивы", аккредитив закрывается; 12 — клиентам банков выдаются выписки со счетов и документы.

Расчеты по аккредитивам 1 — покупатель представляет в банк заявление на открытие аккредитива; 2 — в банке покупателя открывается аккредитив путем бронирования средств на счете "Аккредитивы"; 3 — покупателю выдается расписка банка об открытии аккредитива; 4 — банк покупателя извещает банк поставщика об открытии аккредитива; 5 — в банке поставщика открывается аккредитив на счете "Аккредитивы к оплате"; 6 — поставщик извещается об открытии аккредитива; 7 — поставщик отгружает продукцию покупателю; 8 — поставщик предъявляет реестр счетов и отгрузочные документы на получение средств аккредитива; 9 — в банке поставщика зачисляется сумма реестра счетов с аккреди тива на счет поставщика, аккредитив в банке поставщика закрывается; 10 — документы об оплате передаются банку покупателя; 11 — в банке покупателя списывается сумма оплаты со счета "Аккредитивы", аккредитив закрывается; 12 — клиентам банков выдаются выписки со счетов и документы.

Форма Аккредитива

Форма Аккредитива

Основные проводки по учету расчетов с использованием аккредитивов: 1. Выставлен аккредитив с расчетного счета Д 55/1 К 51; 2. Выставлен аккредитив за счет краткосрочного кредита банка Д 55/1 К 66; 3. Оплачены счета поставщиков за счет аккредитива Д 60 К 55/1; 4. Остаток неиспользованного аккредитива вернулся в банк эмитент и зачислен на расчетный счет Д 51 К 55/1; 5. Остаток неиспользованного аккредитива вернулся в банк эмитент и зачислен на ссудный счет Д 66 К 55/1.

Основные проводки по учету расчетов с использованием аккредитивов: 1. Выставлен аккредитив с расчетного счета Д 55/1 К 51; 2. Выставлен аккредитив за счет краткосрочного кредита банка Д 55/1 К 66; 3. Оплачены счета поставщиков за счет аккредитива Д 60 К 55/1; 4. Остаток неиспользованного аккредитива вернулся в банк эмитент и зачислен на расчетный счет Д 51 К 55/1; 5. Остаток неиспользованного аккредитива вернулся в банк эмитент и зачислен на ссудный счет Д 66 К 55/1.

По счету 55/2 учитываются чековые книжки. Чек должен содержать: наименование, поручение плательщику выплатить конкретную денежную сумму, наименование плательщика и указание счета, с которого должен быть произведен платеж, указание валюты платежа, даты и места составления чека, подпись чекодателя. Чеки подразделяются на: именные – выписывается на конкретное лицо без права передачи по индоссаменту (передаточная запись); предъявительские – выписывается на предъявителя, без указания конкретного получателя; ордерные – выписываются по приказу определенного лица и передается посредством именной или бланковой передаточной надписи на обороте. Чеки подразделяются также на: денежные (для получения наличных) и расчетные (для безналичных расчетов. ) Чеки для безналичных расчетов подразделяются на лимитированные и нелимитированные.

По счету 55/2 учитываются чековые книжки. Чек должен содержать: наименование, поручение плательщику выплатить конкретную денежную сумму, наименование плательщика и указание счета, с которого должен быть произведен платеж, указание валюты платежа, даты и места составления чека, подпись чекодателя. Чеки подразделяются на: именные – выписывается на конкретное лицо без права передачи по индоссаменту (передаточная запись); предъявительские – выписывается на предъявителя, без указания конкретного получателя; ордерные – выписываются по приказу определенного лица и передается посредством именной или бланковой передаточной надписи на обороте. Чеки подразделяются также на: денежные (для получения наличных) и расчетные (для безналичных расчетов. ) Чеки для безналичных расчетов подразделяются на лимитированные и нелимитированные.

Основные проводки по счету 55/2 «Чековые книжки» : 1. Получена лимитированная чековая книжка Д 55/2 К 51; 2. Оплачены товары (услуги) чеком из лимитированной книжки Д 60 К 55/2 ; 3. При оплате счетов чеком из нелимитированной чековой книжки деньги списываются с расчетного счета предприятия Д 60 К 51.

Основные проводки по счету 55/2 «Чековые книжки» : 1. Получена лимитированная чековая книжка Д 55/2 К 51; 2. Оплачены товары (услуги) чеком из лимитированной книжки Д 60 К 55/2 ; 3. При оплате счетов чеком из нелимитированной чековой книжки деньги списываются с расчетного счета предприятия Д 60 К 51.

По счету 55/3 «Депозитные счета» учитываются движение средств, вложенных организацией в банковские вклады. 1. Перечисление средств на депозитный счет в банке Д 55/3 К 51, 52 ; 2. Начислены проценты за хранение средств на депозите Д 55/3 К 91/1 ; 3. Возврат банком средств с депозитного на расчетный счет Д 51 К 55/3. Аналитический и синтетический учет по счету 55 «Специальные счета в банках» ведется в журнале ордере № 3 на основании выписок банка, откуда данные переносят в Главную книгу.

По счету 55/3 «Депозитные счета» учитываются движение средств, вложенных организацией в банковские вклады. 1. Перечисление средств на депозитный счет в банке Д 55/3 К 51, 52 ; 2. Начислены проценты за хранение средств на депозите Д 55/3 К 91/1 ; 3. Возврат банком средств с депозитного на расчетный счет Д 51 К 55/3. Аналитический и синтетический учет по счету 55 «Специальные счета в банках» ведется в журнале ордере № 3 на основании выписок банка, откуда данные переносят в Главную книгу.

Раскрытие информации о движении денежных средств в бухгалтерской отчетности В бухгалтерской отчетности должна раскрываться следующая информация о движении денежных средств организации: 1. Об остатках денежных средств на начало отчетного периода; 2. О поступлении и направлениях использования денежных средств; 3. Об остатке денежных средств на конец отчетного периода. Основной формой отчетности, отражающей величину денежных потоков организации, является отчет о движении денежных средств (форма № 4). В этом отчете показывается движение денежных средств отдельно по всем видам деятельности организации (текущей, инвестиционной и финансовой). В бухгалтерском балансе (форма № 1) отражается общая величина денежных средств организации, но организации могут ее детализировать и в свободных строках вписывать остатки на начало и конец отчетного периода по наличным средствам, по средствам, хранящимся на расчетных, специальных и валютных счетах.

Раскрытие информации о движении денежных средств в бухгалтерской отчетности В бухгалтерской отчетности должна раскрываться следующая информация о движении денежных средств организации: 1. Об остатках денежных средств на начало отчетного периода; 2. О поступлении и направлениях использования денежных средств; 3. Об остатке денежных средств на конец отчетного периода. Основной формой отчетности, отражающей величину денежных потоков организации, является отчет о движении денежных средств (форма № 4). В этом отчете показывается движение денежных средств отдельно по всем видам деятельности организации (текущей, инвестиционной и финансовой). В бухгалтерском балансе (форма № 1) отражается общая величина денежных средств организации, но организации могут ее детализировать и в свободных строках вписывать остатки на начало и конец отчетного периода по наличным средствам, по средствам, хранящимся на расчетных, специальных и валютных счетах.

Тема: УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ 1. Учет кассовых операций 2. Учет операций на расчетных счетах 3. Учет на специальных счетах в банках

Тема: УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ 1. Учет кассовых операций 2. Учет операций на расчетных счетах 3. Учет на специальных счетах в банках

2. Учет") Вопросы для самостоятельного изучения: 1. Учет операций на валютных счетах (счет 52) 2. Учет переводов в пути (счет 57) 3. ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» , утв. Приказом МФ РФ от 27 ноября 2006 года № 154 н (в ред. от 24. 12. 2010)

Вопросы для самостоятельного изучения: 1. Учет операций на валютных счетах (счет 52) 2. Учет переводов в пути (счет 57) 3. ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» , утв. Приказом МФ РФ от 27 ноября 2006 года № 154 н (в ред. от 24. 12. 2010)