18.Бюдж. - налоговая .ppt

- Количество слайдов: 136

Тема : Бюджетно-налоговая система государства. 1. Финансовая система и финансовая политика государства. 2. Налоги и налоговая система государства.

Литература: • Бюджетный кодекс Российской Федерации от 31. 07. 1998 N 145 -ФЗ.

Финансы – это система экономических отношений по формированию и использованию фондов денежных средств.

Структура финансовой системы Финансы Фонды Государственные -Государственный бюджет -Внебюджетные фонды -Государственный кредит

Структура финансовой системы Финансы Фонды Предприятий, учреждений, организаций Денежные фонды, предназначенные для развития производства и решения социальных вопросов.

Структура финансовой системы Финансы Фонды Региональные Территориальные фонды, используемые для развития регионов.

Финансы -Социальное страхования страхование -Личное страхование -Имущественное страхование

Финансы -Банковская система системы кредитования -Небанковская система Финансы Доходная и расходная части населения финансов населения.

Бюджетная система – совокупность бюджетов государства, административнотерриториальных единиц и автономных в бюджетном отношении учреждений и институтов.

Уровни бюджетной системы РФ: 1. Федеральный бюджет и бюджеты государственных внебюджетных фондов.

Уровни бюджетной системы РФ: 2. Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов. 3. Местные бюджеты.

Консолидированный бюджетэто свод бюджетов всех уровней бюджетной системы на соответствующей территории ( ст. 6 БК РФ ).

Целевые бюджетные фонды образуются в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов, поступлений и используемые по отдельной смете.

Внебюджетные фонды - денежные средства государства, имеющие целевое назначение и не включаемые в ГБ.

. 2. Фонд социального страхования (ФСС). 3. Федеральный")

Внебюджетные фонды 1. Пенсионный фонд РФ (ПФР). 2. Фонд социального страхования (ФСС). 3. Федеральный фонд обязательного медицинского страхования (ФФОМС).

Суммарные доходы ПФР в 2012 г. составят 5, 7 трлн. руб. (в 2011 г. – 5, 14 трлн. руб. ), или 9, 7% объема ВВП страны. Суммарные расходы составят 5, 4 трлн. (в 2011 г. – 4, 82 трлн. руб. ). Превышение доходов над расходами бюджета составит 289, 6 млрд. рублей.

Особенности внебюджетных фондов: 1. Находятся в распоряжении центральных или местных органов власти. 2. Концентрируются в специальных фондах.

Особенности внебюджетных фондов: 3. Создаются за счёт субсидий из бюджета, займов, специальных налогов, добровольных взносов ФЛ и ЮЛ. 4. Имеют значение резервов, к которым правительство прибегает в случае финансовых затруднений.

Особенности внебюджетных фондов 5. Расширяют возможности вмешательства государства в экономику, минуя бюджет и парламентский контроль.

Единый счет нефтегазовых доходов. Стабфонд Резервный фонд Фонд национального благосостояния

на 1")

Совокупный объем средств Стабилизационного фонда РФ (в рублях и иностранной валюте) на 1 января 2008 г. составил 3849, 1 млрд. рублей

Резервный фонд: ü Выплата внешнего долга; ü Покрытие дефицита федерального бюджета. 01. 02. 2010. - 1 823, 26 млрд. руб. 01. 12. 2011. - 801, 77 млрд. руб. 01. 12. 2012. - 1 906, 89 млрд. руб.

Фонд национального благосостояния: ü Покрытие дефицита Пенсионного фонда; ü Софинансирование добровольных пенсионных накоплений. 01. 2010. - 2 769, 02 млрд. руб. 01. 12. 2011 - 2 764, 40 млрд. руб. 01. 12. 2012 - 2 716, 61 млрд. руб.

Особенности внебюджетных фондов: 1. Находятся в распоряжении центральных или местных органов власти. 2. Концентрируются в специальных фондах.

Государственный бюджет – это баланс доходов и расходов государства за определённый период времени.

Государственные расходы – это затраты государства на приобретение материальных благ и услуг для удовлетворения общественных потребностей.

Политические Цели государственных расходов Экономические Социальные

Расходы на политические цели: Ø Обеспечение национальной обороны и безопасности Ø Содержание аппарата управления государством

Расходы на экономические цели: Ø Содержание и обеспечение функционирования государственного сектора экономики. Ø Помощь частному сектору экономики.

Ø Образование Ø")

Расходы на социальные цели: Ø Социальное обеспечение (выплата пенсий, стипендий, пособий) Ø Образование Ø Здравоохранение Ø Развитие фундаментальной науки Ø Охрана окружающей среды.

Принципы построения системы государственных расходов: 1. Целевое направление средств. 2. Безвозвратность финансирования. 3. Режим экономии.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение органов государственной власти соответствующего уровня.

; Ø Прибыль государственных")

Основные источники доходов государства: Ø Налоги (включая взносы на социальное страхование); Ø Прибыль государственных предприятий;

; Ø Средства от продажи")

Основные источники доходов государства: Ø Сеньораж (доход от эмиссии денег); Ø Средства от продажи государственных ценных бумаг; Ø Доходы от приватизации и др.

Разность между доходами и расходами государства составляет сальдо государственного бюджета.

Сбалансированный (расходы = доходам) Дефицит (расходы >")

Состояние государственного бюджета Профицит (доходы > расходов) Сбалансированный (расходы = доходам) Дефицит (расходы > доходов)

Федеральный бюджет на 2012 год был спланирован с дефицитом на уровне 876, 588 млрд. рублей. (Федеральный закон от 30. 11. 2011 N 371 -ФЗ)

Федеральный бюджет на 2013 год Объём Дефицит доходов расходов 521, 415 13, 387 млрд. руб. 12, 866 трлн. руб. 0, 8% ВВП

; Ø Критические (дефицит")

Параметры бюджета: Ø Пороговые (дефицит ГБ составляет 3 – 5% ВВП); Ø Критические (дефицит ГБ превышает 6 – 8% ВВП).

Причины дефицита госбюджета: Ø Падение доходов в условиях кризисного состояния экономики и уменьшения прироста НД; Ø Уменьшение акцизных налогов, поступающих в госбюджет;

Причины дефицита госбюджета: Ø Увеличение бюджетных расходов; Ø Непоследовательная финансово-экономическая политика.

Способы финансирования бюджетного дефицита: 1. Эмиссия денег; 2. Государственные займы: ü внутренние ü внешние.

– выпуск денег для")

1. Эмиссионный способ финансирования дефицита ГБ (монетизация бюджетного дефицита) – выпуск денег для покрытия превышения государственных расходов над доходами.

Эмиссионный способ. Достоинства: 1. Рост денежной массы: • увеличивает совокупный спрос и в увеличивает результате растет объём производства; • обусловливает снижение ставки обусловливает процента, что стимулирует инвестиции и обеспечивает рост расходов и выпуска продукции.

Эмиссионный способ. Достоинства: 2. Эта мера может осуществиться быстро. Недостатки: Увеличение денежной массы ведет к инфляции.

2. 1. Внутренние займы – выпуск и продажа государственных ценных бумаг (облигации, казначейские векселя) домохозяйствам и фирмам.

2. 1. Внутренние займы. Достоинства: 1. Не ведет к инфляции, т. к. денежная масса не меняется. 2. Оперативный способ выпуска и размещения, т. к. ценные бумаги государства высоконадежны, доходны, безрисковы.

2. 1. Внутренние займы. Недостатки: 1. В краткосрочном периоде краткосрочном этот способ является неинфляционным, а в неинфляционным долгосрочном периоде может долгосрочном быть высокоинфляционным

2. 1. Внутренние займы. Недостатки: 2. Эффект вытеснения частных инвестиций.

Снижение спроса на ценные бумаги частных компаний Рост ставки ссудного процента С ниж е ние инвестиций частных компаний Продажа государственных ценных бумаг Эффект вытеснения частных инвестиций

2. 1. Внутренние займы. Недостатки: 3. «По долгам надо платить» . Выплата процентов по государственным облигациям называется обслуживанием государственного долга. Рефинансирование — погашение старой государственной задолженности путем выпуска новых займов.

2. 2. Государственные внешние займы: • займы у других стран (путем продажи им частных и государственных ценных бумаг) • займы у международных финансовых организаций (МВФ, Мирового банка, Лондонского клуба, Парижского клуба и др. ).

Государственные внешние займы. Достоинства: • возможность получения крупных сумм, если внутренний займ невозможен или нецелесообразен, а финансирование дефицита государственного бюджета эмиссионным способом создает угрозу высокой инфляции.

Государственные внешние займы. Недостатки: • необходимость возвращения долга и обслуживания; • невозможность построения финансовой пирамиды для выплаты внешнего долга;

Государственные внешние займы. Недостатки: • выплаты внешнего долга и его обслуживание ведёт к сокращению внутреннего объема производства и спаду в экономике; • при дефиците платежного баланса возможность истощения золотовалютных резервов страны.

Государственный долг – это сумма накопленных бюджетных дефицитов за вычетом суммы профицитов бюджета.

2008 2")

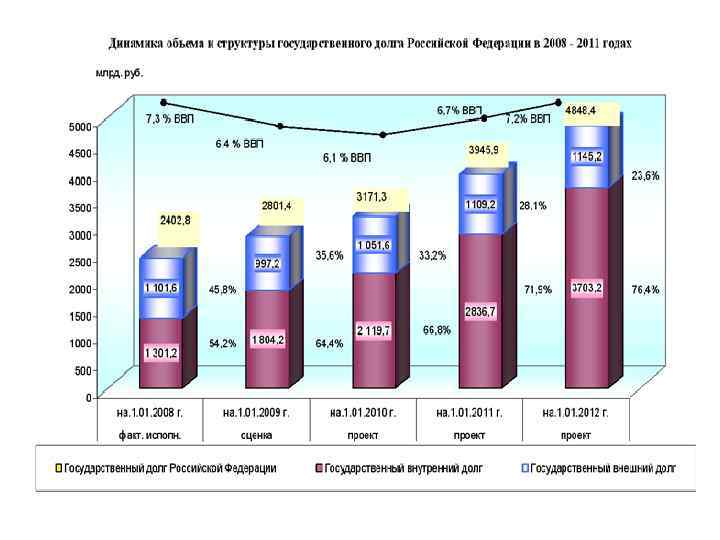

Динамика государственного долга РФ в 2008 – 2012 гг. (млрд. руб. ) 2008 2 402, 8 2009 2010 2011 проект 2012 проект Прирост 2011 г. к 2009 г. , % 2 801, 4 3 286, 5 3 945, 9 4 848, 4 73, 1

Государственный долг РФ в %% к ВВП 2000 г. 84 2010 г. 6, 4 2006 г. 9, 0 2011 г. 11, 2 2008 г. 7, 3 2009 г. 6, 4 2012 г. 14, 1 проект 2013 г. 16, 1 прогноз Пороговое значение – 25%

Внешний Виды государственного долга Внутренний

Внутренний долг — задолженность государства владельцам государственных ценных бумаг и иным кредиторам, выраженная в национальной валюте.

: •")

Государственный внутренний долг РФ, выраженный в государственных ценных бумагах РФ, (млрд. руб. ): • 01. 12. 2010. - 2 579, 128 • 01. 11. 2012. - 3 930, 848 • 01. 12. 2012. - 3 977, 206

Основные кредиторы внутреннего долга: • население; • корпорации; • банки; • другие финансовые и кредитные учреждения.

Последствия внутреннего госдолга: 1. Снижается эффективность экономики. 2. Перераспределяется доход от частного сектора к государственному.

Последствия внутреннего госдолга: 3. Усиливается неравенство в доходах. 4. Рефинансирование долга ведет к росту ставки процента. 5. Создаётся угроза высокой инфляции в будущем.

Последствия внутреннего госдолга: 6. Возможно повышение налогов. 7. Может появиться двойной дефицит: дефицит государственного бюджета + дефицит торгового баланса.

Внешний государственный долг – это суммарная задолженность страны иностранным гражданам, другим странам и международным финансовым организациям.

Внешний долг России Дата Сумма, млрд долл. США 1991, 25 декабря 1997, 31 декабря 2000, 1 января 2005, 1 января 2007, 1 января 2009, 1 января 2011, 1 ноября 95, 0 123, 5 158, 7 114, 1 52, 0 40, 6 36, 0

:")

Государственный внешний долг РФ (включая обязательства бывшего Союза ССР, принятые Российской Федерацией ): 01. 2007. - 52 000, 0 млн. долл. 01. 2008. - 44 900, 0 млн. долл. 01. 2009. - 40 600, 0 млн. долл. 01. 2010. - 37 641, 0 млн. долл. 01. 11. 2012. – 40 916, 6 млн. долл.

Динамика объёмов внешнего долга РФ

Лимит внешнего долга •

. D – абсолютная величина долга; Y -")

Показатель бремени государственного долга для экономики (d). D – абсолютная величина долга; Y - ВВП.

• < 48% - низкий уровень задолженности • 48 – 80 % - умеренная задолженность.

• • < 18% - низкий уровень задолженности; • 18 -30% – умеренная задолженность.

Отношение расходов на обслуживание государственного внешнего долга РФ к годовому объему экспорта товаров и услуг. 2011 г. - 0, 6% 2012 г. - 0, 6% 2013 г. - 0, 6% 2014 г. - 0, 7% Пороговое значение - 25%

•

Отношение государственного внешнего долга РФ к годовому объему экспорта товаров и услуг 2011 г. - 8, 7% 2012 г. - 10, 9% 2013 г. - 12, 5% 2014 г. - 13, 2% Пороговое значение - 220%

Отношение расходов на обслуживание и погашение государственного долга РФ к доходам федерального бюджета 2011 г. - 8, 2% 2012 г. - 9, 7% 2013 г. - 10, 4% 2014 г. - 11, 8% Пороговое значение - 10%

Последствия большого государственного внешнего долга: • Перевод части ВНП за рубеж (в погашение внешнего долга); • Снижение производственных возможностей и эффективности экономики;

Последствия большого государственного долга: • Возможное снижение уровня благосостояния будущих поколений в связи с переложением на них бремени выплаты долга;

Последствия большого государственного долга: • Возможна угроза истощения золотовалютных резервов страны, что может привести к валютному кризису; • Возникает угроза долгового кризиса.

Методы управления государственным долгом: Ø Конверсия – изменение условий – займа, касающихся доходности. Ø Консолидация – изменение – условий займа, связанное с их сроками.

Налоговая система и принципы налогообложения.

Налоговая система – совокупность форм и методов взимания налогов.

Налог – это принудительное изъятие государством у домохозяйств и фирм определённой суммы денег.

Элементы налоговой системы: 1. Субъект налогообложения – лицо, которое является плательщиком налога. 2. Объект налогообложения – доход или имущество, которое облагается налогом.

; § Имущество (недвижимое и движимое); § Передача")

Объект налогообложения § Доход (предприятий или населения); § Имущество (недвижимое и движимое); § Передача имущества в наследство, при дарении;

Объект налогообложения § Определенные виды сделок: - операции с ценными бумагами; - вывоз товаров за границу.

Элементы налоговой системы: 3. Источник налога – доход, за счёт которого уплачивается налог. 4. Единица обложения – единица измерения объекта налогообложения.

Элементы налоговой системы: 5. Налоговая ставка – размер налога на единицу обложения. 6. Налоговые льготы – уменьшение налоговых ставок или полное освобождение от налогов.

Элементы налоговой системы: 7. Налоговая база – доход, с которого выплачивается налог. 8. Налоговое бремя – величина налоговой суммы.

Tx = Y × t, где: Tx - сумма налогов; Y – совокупный национальный доход; t – налоговая ставка.

; 2. Принцип")

Принципы налогообложения: 1. Принцип справедливости (всеобщность и зависимость налогообложения от уровня доходов); 2. Принцип определённости (сумма, способ и время взимания налогов должны быть известны заранее);

; 4. Принцип гибкости (создание")

3. Принцип однократности (взимание всех видов налогов из одного источника); 4. Принцип гибкости (создание предпочтительных условий для взимания налогов);

5. Принцип стабильности и 5. Принцип стабильности устойчивости нормативных ставок налогообложения предопределяет устойчивость бюджета; 6. Принцип обязательности неуклонение от налогов как ФЛ, так и ЮЛ.

Виды налогов по способу взимания. Прямые • Реальные • Личные Косвенные • Фискальные • Акцизные • Таможенные пошлины

Прямые налоги взимаются непосредственно с владельцев имущества, получателей доходов. Особенность прямых налогов: налогоплательщик и налогоноситель – это один и тот же агент.

Прямые налоги 1. Реальные - Поземельный - Подомовой - На ценные бумаги

- Прямые налоги 2. Личные Подоходный с населения На прибыль корпораций На прирост капитала С наследства и дарений Имущественный налог.

Косвенные налоги – это: • налоги на товары, услуги и виды деятельности • часть цены товара или услуги, которая взимается в сфере реализации или потребления товаров и услуг.

Особенность косвенных налогов: налогоплательщик и налогоноситель – это разные агенты. Налогоплательщик – покупатель товара/услуги. Налогоноситель – фирма, произведшая данный товар.

Налогоноситель Налог")

Налогоплательщик (покупатель товара/ услуги) Налогоноситель Налог

Фискальные Косвенные налоги Акцизы Таможенные пошлины

-")

Косвенные налоги 1. Фискальные монопольные: 1. - Индивидуальные - Универсальные (налог с оборота) - На добавленную стоимость (НДС)

Косвенные налоги 2. Акцизы: - Налоги на отдельные виды товаров (сигареты, алкогольные напитки автомобили, меха, ювелирные изделия); 3. Таможенные пошлины.

налоги – не зависят от уровня дохода. Подоходные налоги Подоходные")

Виды налогов Автономные (аккордные) налоги – не зависят от уровня дохода. Подоходные налоги Подоходные зависят от уровня совокупного дохода.

Виды налоговых ставок Средняя ставка налога – отношение Средняя ставка налоговой суммы к величине дохода, выраженная в % %. Предельная ставка налога – Предельная ставка процентное отношение величины прироста налоговой суммы к величине прироста дохода.

Виды налогов в зависимости от установления средней налоговой ставки Пропорциональные Прогрессивные Регрессивные

Виды налогов 1. Пропорциональные налоги (средняя налоговая ставка остаётся неизменной независимо от величины дохода. Поэтому сумма налога пропорциональна величине дохода).

При пропорциональной системе налогообложения средняя и предельная ставки налога равны.

Доход, Налоговая долл. ставка, % 100 200 300 10 10 10 Сумма налога, долл. 10 20 30 Таблица 1. Пропорциональный налог.

. Пример: подоходный")

Виды налогов 2. Прогрессивные налоги (средняя ставка повышается по мере возрастания дохода). Пример: подоходный налог.

При прогрессивной системе налогообложения предельная ставка налога больше средней.

Доход, Налоговая долл. ставка, % 100 200 300 10 12 15 Сумма налога, долл. 10 24 45 Таблица 2. Прогрессивный налог.

.")

Виды налогов 3. Регрессивные (средняя ставка понижается по мере возрастания дохода).

При регрессивной системе налогообложения предельная ставка налога меньше средней.

Доход, Налоговая долл. ставка, % 100 200 300 15 12 10 Сумма налога, долл. 15 24 30 Таблица 3. Регрессивный налог.

Пример. • Акцизный налог на пачку сигарет составляет 10 руб. Доход Доля акцизного налога покупателя в бюджете покупателя 1 000 руб. 0, 1 % 5 000 руб. 0, 05 %

Виды налогов 4. Твердые налоги (ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода (тонну, штуку, партию товара, услугу и т. д. ).

В России с 2001 . используется плоская шкала налогообложения, действует единая ставка подоходного налога в 13 %.

Кривая Лаффера – кривая, показывающая связь между налоговыми ставками и объемом налоговых поступлений.

Tx = t × Y, где Tx Tx - сумма А Tx max Tx 1 С B t 2 налоговых поступлений в бюджет t – ставка налога Y – совокупный доход t max t 1 Рис. 1. Кривая Лаффера. t

Влияние налоговой нагрузки на эффективность развития экономики Страна Турция Мексика Испания Канада Финляндия Швеция Франция Бельгия США Австрия Германия Налоговая нагрузка (% ВВП) Уровень жизни, долл. 22, 2 39, 3 35, 8 16, 0 47, 3 51, 0 44, 1 46, 6 31, 8 42, 8 39, 3 2. 830 3. 600 14. 350 19. 020 23. 240 25. 710 26. 270 26. 440 28. 020 28. 110 28. 870

снижение налогов; б) рост налогов.")

Рис. 2. Воздействие изменения налогов на совокупный спрос: а) снижение налогов; б) рост налогов.

P P 1 P 2 LRAS 1 LRAS 2 А В AD Y 1 Y* Возможн ое средств о борьбы со Y стагфля -цией Рис. 3. Воздействие снижения налогов на совокупное предложение.

Цели фискальной политики – это поддержание: Ø Стабильного уровня объёма ВВП; Ø Полной занятости ресурсов; Ø Стабильного уровня цен.

Инструменты фискальной политики Расходы Государственные закупки Трансферты Доходы Налоги

Виды фискальной политики. В зависимости от фазы цикла В зависимости от способа воздействия Стимулирующая Дискреционная Сдерживающая Автоматическая

Фискальная политика – это меры государственного воздействия на экономику с помощью изменения величины доходов и (или) расходов государственного бюджета.

Средства стимулирующей фискальной политики: Ø Увеличение государственных закупок; Ø Снижение налогов; Ø Увеличение трансфертов.

Средства сдерживающей фискальной политики: Ø Сокращение государственных закупок; Ø Увеличение налогов; Ø Снижение трансфертов.

Дискреционная фискальная политика – законодательное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.

фискальная политика основана на использовании встроенных (автоматических) стабилизаторов.")

Автоматическая (недискреционная)фискальная политика основана на использовании встроенных (автоматических) стабилизаторов.

Автоматические стабилизаторы: Ø Подоходные налоги; Ø Косвенные налоги; Ø Пособия по безработице; Ø Пособия по бедности; Ø Субсидии фермерам (в США).

Органы, осуществляющие контроль исполнения бюджета в РФ: 1. Федеральное Казначейство. 2. Департамент финансового контроля Минфина РФ. 3. Счётная палата РФ.

18.Бюдж. - налоговая .ppt