ТЕМА 3. ВИДИ ПІДПРИЄМНИЦТВА. ЛЕКЦІЯ 3. ПІДПРИЄМНИЦТВО У

ПІДПРИЄМНИЦТВО.")

. Переваги банків як фінансових")

.")

фінансовий лізинг – це договір лізингу, в результаті укладення")

І кв.")

tema_3_vidi_pіdpriєmnictva_lekcіya_3.pptx

- Размер: 1.1 Мб

- Автор:

- Количество слайдов: 22

Описание презентации ТЕМА 3. ВИДИ ПІДПРИЄМНИЦТВА. ЛЕКЦІЯ 3. ПІДПРИЄМНИЦТВО У по слайдам

ТЕМА 3. ВИДИ ПІДПРИЄМНИЦТВА. ЛЕКЦІЯ 3. ПІДПРИЄМНИЦТВО У СФЕРІ НАДАННЯ ФІНАНСОВИХ ПОСЛУГ

ПЛАН ЛЕКЦІЇ: 1. ХАРАКТЕРИСТИКА ФІНАННСОВО-КРЕДИТНОГО ПІДПРИЄМНИЦТВА. 2. БАНКИ ТА БАНКІВСЬКА ДІЯЛЬНІСТЬ. 3. ДІЯЛЬНІСТЬ ІНСТИТУТІВ СПІЛЬНОГО ІНВЕСТУВАННЯ. 4. ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ У СФЕРІ ОРЕНДИ ТА ЛІЗИНГУ. 5. ПІДПРИЄМНИЦТВО НА РИНКУ СТРАХОВИХ ПОСЛУГ.

1. ХАРАКТЕРИСТИКА ФІНАННСОВО-КРЕДИТНОГО ПІДПРИЄМНИЦТВА ОСОБЛИВИМ ВИДОМ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ ВИСТУПАЄ ФІНАНСОВЕ (ФІНАНСОВО-КРЕДИТНЕ) ПІДПРИЄМНИЦТВО. Фінансове підприємництво – це діяльність, яка пов’язана з грошовим обігом, обміном вартостей та торгівлею цінними паперами з метою одержання прибутку. Активні суб’єкти фінансового підприємництва Гроші, іноземна валюта, цінні папери, зобов’язання Банки, страхові компанії, інвестиційні фонди і компанії, суб’єкти фондового ринку. Об’єкти фінансового підприємництва

ФІНАНСОВЕ ПІДПРИЄМНИЦТВО МОЖЕ ЗДІЙСНЮВАТИСЯ НА РІЗНИХ РИНКАХ ФІНАНСОВИХ ПОСЛУГ

Фінансове посередництво в Україні регулюється основним нормативним документом – Законом «Про фінансові послуги та державне регулювання ринків фінансових послуг», Згідно Ст. 4. вищенаведеного Закону до фінансових послуг належать: 1) випуск платіжних документів, платіжних карток, дорожніх чеків та/або їх обслуговування, кліринг, інші форми забезпечення розрахунків; 2) довірче управління фінансовими активами; 3) діяльність з обміну валют; 4) залучення фінансових активів із зобов’язанням щодо наступного їх повернення; 5) фінансовий лізинг; 6) надання коштів у позику, в тому числі і на умовах фінансового кредиту; 7) надання гарантій та поручительств; 8) переказ коштів; 9) послуги у сфері страхування та у системі накопичувального пенсійного забезпечення; 10) професійна діяльність на ринку цінних паперів, що підлягає ліцензуванню; 11) факторинг; 12) управління майном для фінансування об’єктів будівництва та/або здійснення операцій з нерухомістю відповідно до Закону України «Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю «; 13) операції з іпотечними активами з метою емісії іпотечних цінних паперів; 14) банківські та інші фінансові послуги, що надаються відповідно до Закону України «Про банки і банківську діяльність «.

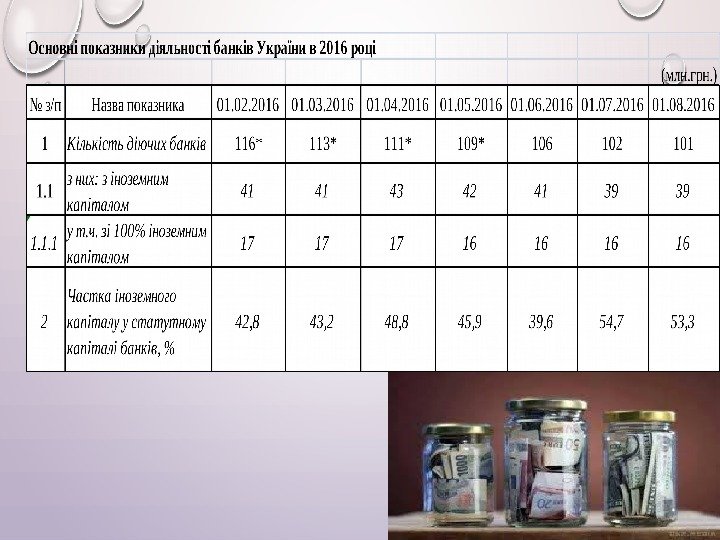

2. БАНКИ ТА БАНКІВСЬКА ДІЯЛЬНІСТЬ • ОСНОВНИМИ СУБ’ЄКТАМИ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА ЯВЛЯЮТЬСЯ БАНКИ. • БАНК – ЦЕ ЕКОНОМІЧНА ІНСТИТУЦІЯ, ЯКА АКУМУЛЮЄ ТИМЧАСОВО ВІЛЬНІ КОШТИ (ВКЛАДИ), НАДАЄ КРЕДИТИ, ЗДІЙСНЮЄ ГРОШОВІ РОЗРАХУНКИ, ВИПУСКАЄ В ОБІГ ЦІННІ ПАПЕРИ ТОЩО • СЕРЕД ФІНАНСОВИХ ПОСЕРЕДНИКІВ БАНКАМ НАЛЕЖИТЬ КЛЮЧОВА РОЛЬ , ЩО ПРОЯВЛЯЄТЬСЯ В НАСТУПНОМУ.

Функцію центрального банку в Україні виконує Національний банк України (НБУ). Переваги банків як фінансових посередників На банки припадає більша частка в перерозподілі позичкових капіталів на грошовому ринку, ніж на будь-який інший вид фінансових посередників Банки за своїм функціональним призначенням беруть участь у формуванні пропозиції грошей і мають можливість безпосередньо впливати на ринкову кон’юнктуру й економічне зростання, а інші посередники такої можливості не мають Банки мають можливість надавати економічним суб’єктам широкий асортимент різних послуг, тоді як інші посередники спеціалізуються на окремих, часто обмежених фінансових операціях

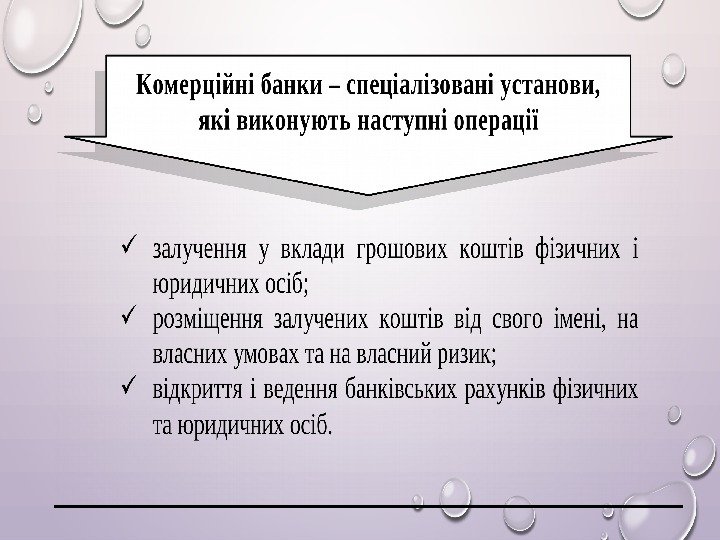

Національний банк України це особливий центральний орган державного управління, юридичний статус, завдання, функції, повноваження і принципи організації якого визначаються Конституцією України , Законом України «Про Національний банк України » та іншими законами України. Відповідно до Конституції України основною функцією НБУ є забезпечення стабільності грошової одиниці України. При виконанні своєї основної функції Національний банк має виходити із пріоритетності досягнення та підтримки цінової стабільності в державі, а також у межах своїх повноважень сприяє стабільності банківської системи за умови, що це не перешкоджає досягненню та підтримки цінової стабільності в державі. Комерційні банки – це основа кредитної системи країни, до якої належать кредитні організації, що здійснюють різні банківські операції для своїх клієнтів на основі комерційного розрахунку. Головна мета комерційного банку (КБ) – надання його клієнтами широкого спектру банківських послуг, отримання максимального прибутку для акціонерів, а також для власного розвитку.

3. ДІЯЛЬНІСТЬ ІНСТИТУТІВ СПІЛЬНОГО ІНВЕСТУВАННЯ ОКРЕМОЮ ФОРМОЮ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА ВИСТУПАЮТЬ ІНСТИТУТИ СПІЛЬНОГО ІНВЕСТУВАННЯ (ІСІ). ІСІ – ЦЕ КОРПОРАТИВНИЙ ІНВЕСТИЦІЙНИЙ ФОНД АБО ПАЙОВИЙ ІНВЕСТИЦІЙНИЙ ФОНД, ЯКИЙ ПРОВАДИТЬ ДІЯЛЬНІСТЬ, ПОВ’ЯЗАНУ З ОБ’ЄДНАННЯМ (ЗАЛУЧЕННЯМ) ГРОШОВИХ КОШТІВ ІНВЕСТОРІВ З МЕТОЮ ОТРИМАННЯ ПРИБУТКУ ВІД ВКЛАДЕННЯ ЇХ У ЦІННІ ПАПЕРИ ІНШИХ ЕМІТЕНТІВ, КОРПОРАТИВНІ ПРАВА ТА НЕРУХОМІСТЬ.

ДІЯЛЬНІСТЬ ІСІ В УКРАЇНІ РЕГУЛЮЄТЬСЯ ЗАКОНОМ » ПРО ІНСТИТУТИ СПІЛЬНОГО ІНВЕСТУВАННЯ » ВІД 05. 07. 2012 № 5080 -VI Активи ІСІ — сформовані за рахунок коштів спільного інвестування сукупності майна, корпоративних прав, майнових прав і вимог та інших активів, передбачених законами та нормативно-правовими актами Національної комісії з цінних паперів та фондового ринку Залежно від участі в активах Залежно від терміну провадження Залежно від порядку провадження діяльності може бути • відкритого, • інтервального, • закритого типу • строковим, • безстроковим • диверсифікованого, • недиверсифікованого, • спеціалізованого, • кваліфікаційного виду. Класифікація інституту спільного інвестування

Основними видами таких структур на фінансовому ринку виступають інвестиційні фонди та інвестиційні компанії. Інвестиційна компанія – компанія, яка використовує власний капітал для інвестування в інші компанії, вид кредитно-фінансового інституту, що акумулює грошові кошти приватних інвесторів шляхом емісії власних цінних паперів і розміщення їх в акції й облігації у своїй країні та за кордоном. Інвестиційний фонд – компанія, що вкладає свій капітал в цінні папери інших компаній.

4. ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ У СФЕРІ ОРЕНДИ ТА ЛІЗИНГУ. РОЗПОВСЮДЖЕНОЮ ФОРМОЮ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА Є ЛІЗИНГ. • ЛІЗИНГ – ЦЕ ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ, ЯКА СПРЯМОВАНА НА ІНВЕСТУВАННЯ ВЛАСНИХ ЧИ ЗАЛУЧЕНИХ ФІНАНСОВИХ КОШТІВ І ПОЛЯГАЄ У НАДАННІ ЛІЗИНГОДАВЦЕМ У ВИКЛЮЧНЕ КОРИСТУВАННЯ НА ВИЗНАЧЕНИЙ СТРОК ЛІЗИНГООДЕРЖУВАЧУ МАЙНА, ЩО Є ВЛАСНІСТЮ ЛІЗИНГОДАВЦЯ АБО НАБУВАЄТЬСЯ НИМ У ВЛАСНІСТЬ ЗА ДОРУЧЕННЯМ І ПОГОДЖЕННЯМ З ЛІЗИНГООДЕРЖУВАЧЕМ У ВІДПОВІДНОГО ПРОДАВЦЯ МАЙНА, ЗА УМОВИ СПЛАТИ ЛІЗИНГООДЕРЖУВАЧЕМ ПЕРІОДИЧНИХ ЛІЗИНГОВИХ ПЛАТЕЖІВ. • ЛІЗИНГОВІ КОМПАНІЇ – ЦЕ СУБ’ЄКТИ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА, ЩО ЗДІЙСНЮЮТЬ ВКЛАДЕННЯ НА ПРИДБАННЯ ОБЛАДНАННЯ ДЛЯ ВИРОБНИЦТВА З МЕТОЮ ПОДАЛЬШОГО ЙОГО НАДАННЯ В ОРЕНДУ СУБ’ЄКТАМ ПІДПРИЄМНИЦТВА ЗА КОНТРАКТНИМИ УМОВАМИ.

Види лізингу : 1) фінансовий лізинг – це договір лізингу, в результаті укладення якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об’єкт лізингу на строк, не менший строку, за який амортизується 60 відсотків вартості об’єкта лізингу. Після закінчення строку договору фінансового лізингу об’єкт лізингу, переданий лізингоодержувачу згідно з договором, переходить у власність лізингоодержувача або викуповується ним за залишковою вартістю; 2) оперативний лізинг – це договір лізингу, в результаті укладення якого лізингоодержувач відповідно до свого замовлення отримує у платне користування від лізингодавця об’єкт лізингу на строк, менший строку, за який амортизується 90 відсотків вартості об’єкта лізингу, визначеної в день укладення договору. Після закінчення строку договору оперативного лізингу він може бути продовжений або об’єкт лізингу підлягає поверненню лізингодавцю і може бути повторно переданий у користування іншому лізингоодержувачу за договором лізингу. Суб’єктами лізингу можуть бути: • лізингодавець – юридична особа, яка передає право володіння та користування предметом лізингу лізингоодержувачу; • лізингоодержувач – фізична або юридична особа, яка отримує право володіння та користування предметом лізингу від лізингодавця; • продавець (постачальник) – фізична або юридична особа, в якої лізингодавець набуває майно, що у подальшому буде передана як предмет лізингу лізингоодержувачу.

Основні показники діяльності фінансових компаній та лізингодавців Вид фінансової послуги І кв. 2016 І півр. 2016 Надання фінансових кредитів за рахунок власних коштів 747, 7 1 740, 5 Надання позик 466, 2 1 029, 2 Надання порук (поручительств) 151, 0 210, 2 Вартість укладених договорів фінансового лізингу фінансовими компаніями 4, 9 6, 2 Вартість укладених договорів фінансового лізингу юридичними особами — лізінгодавцями 1 516, 0 4 089, 0 Надання гарантій 91, 3 336, 2 Факторинг 3 286, 6 7 613, 2 Залучення фінансових активів юридичних осіб із зобов’язанням щодо наступного їх повернення 480, 6 1 375, 5 Залучення коштів установників управління майном з метою фінансування будівництва житла 3 479, 5 6 538, 0 Операції з обміну валют 38, 7 115, 4 Операції з переказу грошових коштів 14 866, 4 31 595, 7 Адміністрування фінансових активів для придбання товарів в групах: 107, 1 229, 7 Укрпошта 1 618, 3 3 312, 7 Всього, у тому числі: 26 854, 3 58 191, 5 фінансовими компаніями 23 720, 0 50 789, 8 юридичними особами 3 134, 3 7 401,

5. ПІДПРИЄМНИЦТВО НА РИНКУ СТРАХОВИХ ПОСЛУГ. ОДНИМ З РІЗНОВИДІВ ФІНАНСОВОГО ПІДПРИЄМНИЦТВА ЯВЛЯЄТЬСЯ СТРАХОВЕ ПІДПРИЄМНИЦТВО. • СТРАХУВАННЯ – ЦЕ ВИД ПІДПРИЄМНИЦТВА, ЩО ҐРУНТУЄТЬСЯ НА ЦИВІЛЬНО-ПРАВОВИХ ВІДНОСИНАХ І ПОВ’ЯЗАНИЙ ІЗ ЗАХИСТОМ МАЙНОВИХ ІНТЕРЕСІВ ФІЗИЧНИХ ТА ЮРИДИЧНИХ ОСІБ У РАЗІ НАСТАННЯ СТРАХОВИХ ВИПАДКІВ. ФОРМИ СТРАХУВАННЯ Добровільне страхування Обов’язкове страхування Підприємець має право на добровільну форму страхування на основі договору між страхувальником і страховиком.

Застрахована особа — фізична особа, яка відповідно до законодавства підлягає загальнообов’язковому державному соціальному страхуванню і сплачує та/або за яку сплачується чи сплачувався у встановленому законом порядку єдиний внесок. Страхувальниками визнаються юридичні особи та дієздатні громадяни, які уклали із страховиками договори страхування або є страхувальниками відповідно до законодавства України. Страховики – юридичні особи, які створені згідно з чинним законодавством та одержали у встановленому порядку ліцензію на здійснення страхової діяльності. Суб’єктами страхових відносин виступають страховики та страхувальники.

Об’єктами страхових відносин можуть виступати майнові інтереси: пов’язані із життям, здоров’ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи (особисте страхування); пов’язані з володінням , користуванням і розпорядженням майном (майнове страхування); пов’язані з відшкодуванням страхувальником заподіяної ним шкоди фізичній (юридичній) особі або її майну ( страхування відповідальності).

Основні показники страхового ринку Показники Період (показники наростаючим підсумком з початку року) І кв. 2016 ІІ кв. 2016 Кількість зареєстрованих страховиків 352 343 з них: компанії зі страхування життя 46 45 Включено компаній до Державного реєстру за квартал 1 2 Виключено з Державного реєстру за квартал 10 11 Кількість укладених договорів страхування (тис. шт) 32 401, 1 82 966, 5 Активи по балансу, млн. грн. 53 535, 9 54 722, 2 Активи, визначені ст. 31 Закону України «Про страхування», млн. грн. 33 950, 1 33 742, 2 Обсяг сплачених статутних капіталів, млн. грн. 12 944, 2 12 534, 8 Сформовані страхові резерви, млн. грн. 18 668, 5 19 036, 8 Валові страхові премії, млн. грн. , з них: 8 273, 9 16 327, 0 від страхувальників-фізичних осіб 2 723, 2 6 060, 9 від перестрахувальників 2 281, 3 3 962, 9 Рівень валових виплат, % 23, 8 24,