Тема 2_классификация.ppt

- Количество слайдов: 12

ТЕМА 2 КЛАССИФИКАЦИЯ НАЛОГОВ

на определенной основе Классификация")

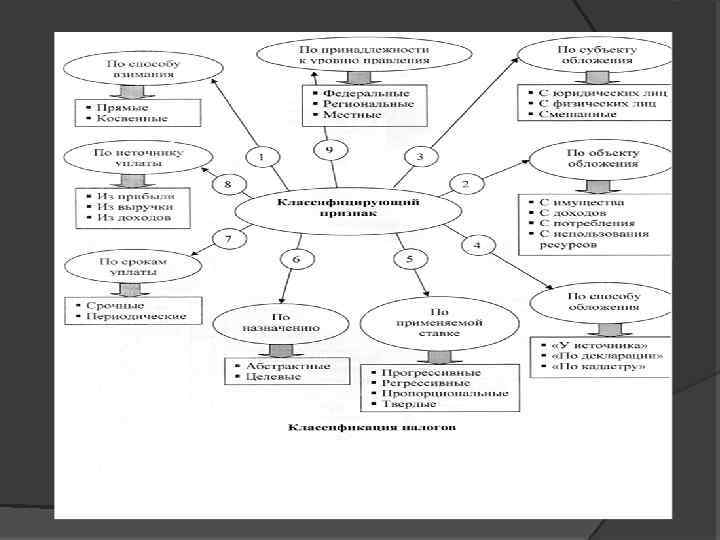

Многообразие существующих налогов вызывает необходимость их классификации (разделения на виды) на определенной основе Классификация налогов — это распределение налогов и сборов по определенным группам, обусловленное целями и задачами систематизации и сопоставлений

Федеральные налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации перечень установлен ст. 13 НК РФ и не может быть изменён иначе, чем путём внесения в него изменений могут зачисляется в федеральный, региональный или местный бюджеты

НДС Акцизы НДФЛ Налог на прибыль организаций")

Федеральные налоги и сборы (по НК РФ) НДС Акцизы НДФЛ Налог на прибыль организаций Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Водный налог Государственная пошлина НДПИ

Региональные налоги и сборы налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации перечень установлен ст. 14 НК РФ вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах законодательными органами государственной власти субъектов Российской Федерации могут устанавливаться налоговые льготы, основания и порядок их применения

Региональные налоги и сборы Транспортный налог Налог на игорный бизнес Налог на имущество организаций

Местные налоги и сборы налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований перечень определен ст. 15 НК РФ вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах представительными органами муниципальных образований в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться налоговые льготы, основания и порядок их применения

Местные налоги и сборы Земельный налог Налог на имущество физических лиц Торговый сбор

Специальные налоговые режимы представляют собой особый, установленный НК РФ порядок определения элементов налогов, а также освобождение от уплаты налогов и сборов при определенных условиях направлены на создание более благоприятных экономических и финансовых условий деятельности организаций, индивидуальных предпринимателей, относящихся к сфере малого предпринимательства, сельскохозяйственных товаропроизводителей, участников выполнения соглашений о разделе продукции, т. п.

Специальные налоговые режимы единый сельскохозяйственный налог упрощенная система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности система налогообложения при выполнении соглашений о разделе продукции патентная система налогообложения

Страховые взносы С 1 января 2017 года: Страховые взносы относятся к налоговым платежам, и соответственно к ним будут применяться правила, установленные законодательством о налогах Полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование переданы налоговым органам.

Тема 2_классификация.ppt