Тема 2. «Экономические проблемы информационных

- Размер: 162.5 Кб

- Количество слайдов: 53

Описание презентации Тема 2. «Экономические проблемы информационных по слайдам

Тема 2. «Экономические проблемы информационных ресурсов и защиты информации » Вопросы, выносимые на изучение: 1. Производственные ресурсы предприятия и служб защиты информации. Нематериальные активы. Оборотные средства. Трудовые ресурсы. Оплата труда 2. Информационные технологии. Финансовые ресурсы организации 3. Результаты деятельности фирмы. Бизнес-план

4. Инновации. Классификация и инфраструктура инноваций. 5. Инновационный проект. Эффективность инноваций. § 1. Производственные ресурсы предприятия и служб защиты информации Имуществом (ресурсами) в экономической литературе признается все, что имеет и использует организация в своей хозяйствен ной деятельности. В организации различается недвижимое имущество.

к недвижимому имуществу относятся земельные участки, недра, водные объ екты, здания, сооружения, леса — все, прочно связанное с зем лей, а также воздушные и морские суда, суда внутреннего плавания, космические объекты. Вещи, не относящиеся к не движимости, включая ценные бумаги и деньги, признаются движимым имуществом.

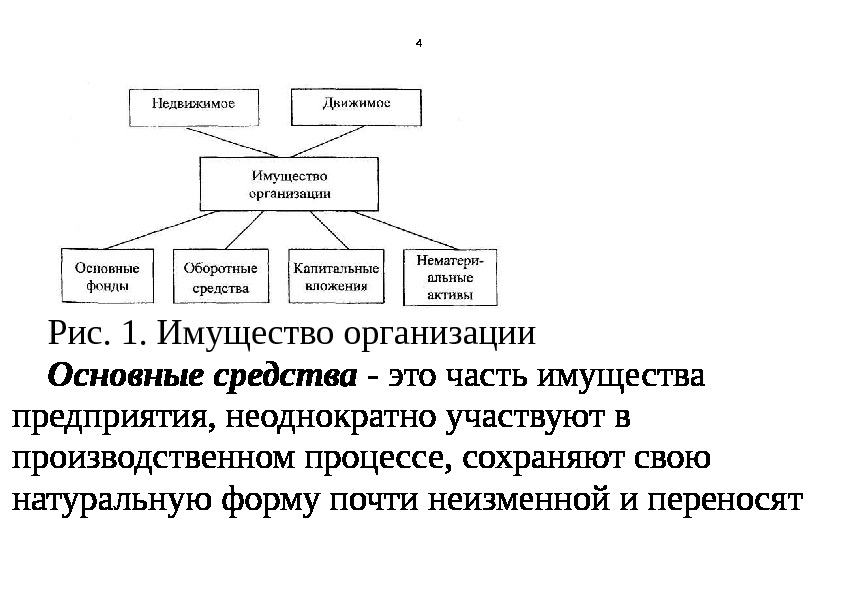

Рис. 1. Имущество организации Основные средства — это часть имущества предприятия, неоднократно участвуют в производственном процессе, сохраняют свою натуральную форму почти неизменной и переносят

свою стоимость на себестоимость готовой продукции по частям, по мере износа. основные средства подразделяются на производственные и непроизводственные. К производственным основным средствам относятся средства труда, которые либо участвуют в производственном процессе, либо способствуют его осуществлению. К непроизводственным основным средствам относятся фонды, не участвующие в производственном процессе и предназначенные для

целей непроизводственного потребления (например, жилые дома). Существуют следующие классификации основных производственных фондов: • в зависимости от производственного назначения — здания, сооружения, передаточные устройства, машины и оборудование, транспорт и прочие основные средства; • в зависимости от срока полезного использования имущества делятся на 10 групп: 1 -2, 2 -3, 3 -5, 5 -7, 7 — 10, 10 — 15, 15 -20, 20 -25, 25 -30, свыше 30 лет;

• в зависимости от степени непосредственного воздействия на предметы труда — активные, пассивные; Активная часть включает рабочие машины и оборудование, вы числительную технику, инструменты. Пассивная часть включает все основные средства, создающие условия для нормального функционирования активной части, влияющие на предмет труда опосредованно (здания, сооружения и др. ).

Учет и оценка основных производственных фондов производится в натуральной и денежной форме. Оценка в натуральной форме используется с целью планирования и расчета производственной мощности предприятия, определения технического уровня Учет в денежной форме проводится для определения общей величины основных фондов, расчета амортизационных отчислений, экономической эффективности капитальных вложений. При этом оценки осуществляются по

первоначальной, восстановительной и остаточной стоимости. Процесс постепенного перенесения стоимости основных средств на производимою продукцию с целью накопления денежных средств для полного или частичного их восстановления называется амортизацией. Утрата основными средствами своей стоимо сти в период их функционирования называется износом. Различается два вида износа: физический и моральный.

Моральный износ — обесценивание основных средств до окончания их физической службы Не подлежат амортизации основные средства, потребительские свойства которых с течением времени не изменяются, например земельные участки. Амортизационные отчисления обычно начисляются по формуле 1): a. FT FА* где F — среднегодовая стоимость основных фондов, руб. ; Т- срок полезного использования, лет; а — норма амортизации.

Нематериальные активы — это средства, не обладающие физическими свойствами, но обеспечивающие возможность получения доходов в течение длительного времени. Они не имеют вещественной основы и используются более 12 месяцев. К ним относятся: патенты, лицензии, ноу-хау, программные продукты, интеллектуальная продукция, товарные знаки, права, организационные расходы. Учет нематериальных активов ведется по фактическим затратам приобретении у других

предприятий, или устанавливаются экспертным путем при получении их безвозмездно. Стоимость износа ( амортизация) производится в течение срока полезного использования, за который балансовая стоимость нематериальных активов полностью переносится на издержки производства и обращения. (формула 2) : Тн Zн. I где I — износ нематериальных активов, руб. /год; Z н — стоимость нематериальных активов, руб. ; T н — срок полезного использования, лет.

Оборотные средства — это часть средств предприятия, вложенных в оборотные производственные фонды и фонды обращения с целью обеспечения непрерывности процесса производства и реализации продукции. Оборотные производственные фонды — это сырье, основные и вспомогательные материалы, полуфабрикаты, топливо, тара, запасные части и т. д. фонды обращения – затраты на обращение, доставку, упаковку, … Норматив — минимально допустимый размер оборотных средств, обеспечивающий нормальную,

бесперебойную работу предприятия в планируемом ритме. Трудовые ресурсы , персонал организации — это состав работников определенных категорий и профессий, занятых единой производственной деятельно стью, направленной на достижение целей организации (и своих собст венных). Рабочая сила — это совокупность физических и умст венных способностей человека, т. е. его способности к труду. Отличие рабочей силы от других ресурсов :

1) рабочая сила создает стоимость больше, чем стоит сама; 2) привлечение рабочей силы необходимо для любой деятельно сти; 3) рабочая сила определяет эффективность использования ос тальных ресурсов организации. Проведение кадровой политики предполагает осуществ ление учета работающих в организации. В настоящее время кадры на предприятиях подразделяются на промышленно-производственный и непромышленный персонал.

Промышленно-производственный персонал (ППП) — это занятые непосредственно производственной деятельностью и обслуживанием производства работники основных и вспомога — тельных цехов, работники лабораторий, научно-исследовательских отделений и т. д. Непромышленный персонал — это работники, занятые в жилищном, коммунальном и подсобных хозяйствах, учебных заведениях и т. д. По структурным элементам ППП подразделяется на сле дующие категории: 1) рабочие,

2) инженерно-технические работники (ИТР), 3) служащие (бухгалтеры, учетчики, юристы), 4) младший обслуживающий персонал, 5) пожарно-сторожевая охрана, 6) ученики. При планировании численности работающих формиру ются списочный и явочный составы. Списочный состав включа ет работников, принятых на постоянную и временную работу, связанных с основной и неосновной деятельностью сроком на один день и более. Явочный состав — это число

работников, ко торые явились на работу в данную смену. Организация оплаты труда — это система мероприя тий, предусматривающих выплату вознаграждения за труд. Она базируется на следующих принципах — принцип справедливости; — оплата по количеству и качеству; — неуклонное повышение оплаты труда; При организации труда следует учитывать мероприя тия, связанные с мотивацией.

Мотивация состоит в побуждении работников к трудо вой деятельности для достижения личных целей и целей орга низации. ( Мотивация — вознаграждение, получаемое за предоставление рабочей силы) В настоящее время в зависимости экономических из мерителей затрат труда применяются различные формы опла ты труда (рис. 2).

Рис. 2. Основные системы оплаты труда Повременная оплата труда — организация оплаты труда, при которой заработная плата начисляется за отработанное время (формула 3) : CTW* где W — заработная плата, руб. ;

Т — фактически отработанное время, часах (днях); С — часовая (дневная) тарифная ставка работника соответствующего разряда. § 2. Информационные технологии. Финансовые ресурсы организации Сейчас рост объемов информации затруд няет поиск рациональных решений в любой сфере деятельно сти без привлечения специальных технических средств. Особенно это проявилось уже с середины XX в. , когда стало выгоднее вновь создать материальный

интеллектуальный продукт, чем вести поиск ранее произведенного аналога. Появляются противоречия между ограниченными возможностями человека по восприятию и переработке ин формации и существующими мощными потоками и массива ми хранящейся информации. Так, например, общая сумма знаний уже с 1900 г. удваивалась каждые 50 лет, к 1950 г. удвоение происходило каждые 10 лет, к 1970 г. — уже каждые 5 лет, а с 1990 г. — ежегодно ;

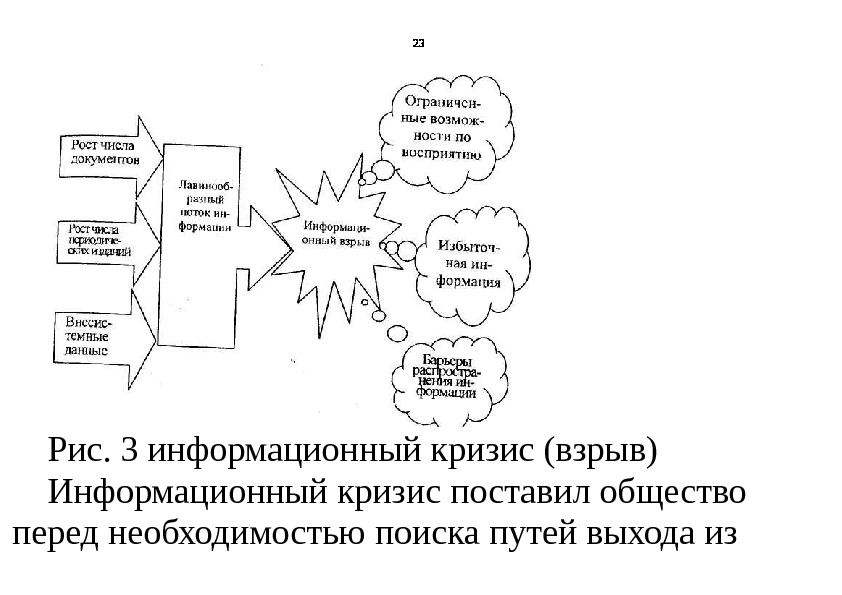

Рис. 3 информационный кризис (взрыв) Информационный кризис поставил общество перед необходимостью поиска путей выхода из

создавшегося поло жения внедрением современных технических средств обра ботки и передачи информации в различные сферы деятельно сти. Это явилось началом нового эволюционного процесса в развитии человеческого общества, называемого информати зацией. Информатизация общества — это организованный социальный, экономический и научно-технический процесс создания оптимальных условий для удовлетворения инфор мационных потребностей.

Информатизация общества предполагает создание и развитие такой новой отрасли, как информационная индустрия (производством технических средств и использование технологий для производства новых знаний). важней шими составляющими информационной индустрии являются все виды информационных технологий, особенно телекомму никации (дистанционная передача данных на базе компью — терных сетей и современных технических средств связи).

Процесс, включающий совокупность средств и мето дов сбора, обработки и передачи первичной информации с целью получения информации нового качества о состоянии объекта, процесса или явления, называется информационной технологией. Отличительные чер ты информацион ной технологии : 1) невозможность непрерывного процесса создания информационного продукта, так как присутствуют элементы труда рутинного типа и творческой работы, не подлежащей формализации

(в то время как производственная технология отражает строгую последовательность всех операций до вы пуска продукции); 2) при информационной технологии сырьем, материа лом является информация, представленная на любом ее носи теле; Финансовые ресурсы организации Понятие финансов организации подразумевает эконо мические отношения, возникающие в результате движения денег (и образующихся на этой основе денежных потоков) и связанные с

функционированием создаваемых в организации денежных фондов. Финансовыми ресурсами именуется совокупность денежных средств, строго целевого использования, обладаю щая потенциальной возможностью мобилизации или иммо билизации. Источниками финансовых ресурсов являются все де нежные доходы и поступления, которыми располагает орга низация в определенный период и которые направляются на осуществление денежных расходов, необходимых для произ водственного и социального развития:

1 — инвестиций (прямых, портфельных, в нематериаль ные активы и др. ), 2 — авансирования в текущие затраты (себестоимость), 3 — отчислений на социальные нужды в централизован ные фонды и в бюджеты различных уровней. Источники финансовых ресурсов организации распре деляются на внутренние (собственные) и внешние (заемные и приравненные к собственным). n i Nj. Cj. Nj. Zj. Pj 11 **

где Zj ; — цена J -го изделия, руб. ; n — номенклатура выпускаемой продукции; С j — себестоимость J -го изделия, руб. ; Nj — реализованное количество J -го изделия, тт. Данный вид прибыли определяется как разница между выручкой от реализации продукции и ее фактической себестоимостью. Налогооблагаемая прибыль — … Чистая прибыль — это прибыль, остающаяся в распоряжении предприятия. Бизнес-план

Основным документом, определяющим стратегию развития фирмы является бизнес-план. В бизнес-плане описываются все основные аспекты предпринимательской деятельности, дается анализ проблем и пути их решения. Бизнес-план включает следующие разделы: 1. Титульный лист. 2. Резюме. 3. Анализ положения дел в отрасли. 4. Сущность предлагаемого проекта. 5. План маркетинга. 6. Производственный план.

7. Организационно-юридический план. 8. Оценка риска. 9. Финансовый план. 10. Приложения. При составлении бизнес-плана следует особое внимание уделить, следующим аспектам системы защиты информации 1. Оценка затрат на создание средств защиты информации — Определение времени создания средств ЗИ — Оценка затрат на разработку средств ЗИ — Ценообразование интеллектуального продукта

2. Оценка эффективности капитальных вложений в создание системы защиты информации -. Основные подходы к оценке эффективности создания средств защиты информации 3. Оценка экономической и информационной безопасности -. Уровень экономической безопасности страны и региона -. Уровень экономической безопасности предприятии -. Оценка информационной безопасности)

§. 4. Инновационная деятельность организации. Классификация инноваций. Инфраструктура инновационной деятельности В мировой экономической литературе понятие «инновация» интерпретируется как превращение потенциального научно-технического прогресса в реальный, воплощающийся в новых продуктах и технологиях. В современных условиях любое новое явление получает общественное признание только в случае коммерциализации, то есть распространения в качест ве товара или услуги.

Определяющие свойства инновации : 1) научно-техническая новизна; 2) производственная применимость; 3) коммерческая реализуемость. Инновационная сфера, в рамках которой действует ры нок инноваций, представляет собой систему взаимодействия инноваторов, инвесторов, товаропроизводителей и развитой инфраструктуры. Основные этапы инновационного процесса. 1) фундаментальные исследования; 2) прикладные исследования;

3)опытно-конструкторские и экспериментальные разработки; 4) коммерциализация от запуска продукта производства до его реализации потребителям. Период времени от зарождения идеи до распростране ния и использования новшества называется жизненным цик лом инновации. Классификация инноваций Новизна инноваций оценивается по технологическим параметрам, а также с рыночных позиций.

Австрийский ученый И. Шумпетер в 1911 г. выделил пять типичных форм инноваций : 1) использование новой техники, новых технологиче ских процессов или нового рыночного обеспечения про изводства (купля-продажа); 2) внедрение продукции с новыми свойствами; 3) использование нового сырья; 4) изменения в организации производства и его мате риально-технического обеспечения; 5) появление новых рынков сбыта.

Инфраструктура инновационной деятельности Инновационная инфраструктура — совокупность организаций, способствующих осуществлению инновационной деятельности. К ним относятся технологиче ские инкубаторы, технопарки, инновационные центры, науч ные, венчурные и другие специализированные организации, занимающиеся исследованиями, разработками и освоением новшеств. Научная организация — это организация (учреждение, предприятие, фирма), для которой научные исследования и разработки являются

основным видом деятельности. Научные исследования и разработки могут быть основной деятельно стью для подразделений, в составе организации (учреждения, предприятия, фирмы). В России действует следующая классификация науч ных организаций: 1) государственные; 2) предпринимательские, связанные с производством продукции или услуг в целях продажи; 3) высшего образования — университеты, НИИ и орга низации, обслуживающие высшее образование;

4) некоммерческие — профессиональные союзы, ассо циации, общественные фонды и т. п. Американская практика организации поисковых ис следований породила своеобразную форму предприниматель ства — рисковый (венчурный) бизнес. Венчурный бизнес в мировой экономической системе представлен небольшими самостоятельными фирмами, спе — циализирующимися на исследованиях, разработках, произ водстве новой продукции. Можно выделить следующие фор мы венчурного бизнеса:

Венчурное финансирование осуществляется в двух основных формах — путем приобретения акций новых фирм либо посредством предоставления кредита. Переданные в распоряжение фирмы-новатора ресурсы не подлежат изъятию в течение всего срока действия договора. Возврат вложенных средств и реализация прибыли происходят в момент выхода ценных бумаг фирмы на открытый рынок. Внутренние рисковые проекты или внутренние венчуры представляют собой небольшое подразделение, органи зуемое для разработки и

производства новых типов наукоем кой продукции и наделяемое значительной автономией в рам ках крупных корпораций. Промежуточной формой между чисто рисковым бизнесом и внутренними рисковыми проектами яв — ляется организация альянсов мелкой нау коемкой фирмы и крупной компании. Главным стимулом для венчурных вложений является их высокая доходность в случае удачи. Средний уровень до ходности американских венчурных фирм составляет около 20 % в год, что

примерно в 3 раза выше, чем в целом по эконо мике США. На территории Российской Федерации существуют около 800 технопарков — инфраструктур, созданных на базе высшей школы для поддержки малого инновационного пред — принимательства. К основным услугам технопарков относят ся: — предоставление лабораторных площадей для иссле дований; — консультации специалистов; — аренда уникального оборудования.

Кроме технопарков существуют бизнес-инкубаторы, имеющие целью реализацию любого прибыльного проекта. Бизнес-инкубаторы обычно патронирует банк, готовый инве стировать в некоторые проекты инкубатора рисковый капи тал. §. 5 Инновационный проект. Эффективность инноваций Под инновационным проектом понимается выпол нение исследований и разработок. Инновационный проект в системе ЗИ — проект направленный на ЗИ и поддерживающей

инфраструк туры от случайных или преднамеренных воздействий, чрева тых нанесением ущерба владельцам или пользователям ин формации, Инновационные проекты могут выполняться различ ным числом участников, однако, как правило, осуществляют ся небольшими (до 10 человек) научными коллективами или отдельными учеными. Срок выполнения инновационного проекта, как правило, 1 -2 года. Специфика сферы защиты информации требует еще большего ограничения числа участ ников (иногда до 2 человек).

Основные характеристики инновационного проекта в области защиты информации: 1) неповторимость; 2) целенаправленность; 3) фиксированный конечный результат; 4) ограниченность во времени и средствах; 5) сложность; 6) приоритетность. Создание и реализация инновационного проекта по информационной безопасности может осуществляться в ходе нескольких этапов:

1. Формирование инвестиционной идеи предполагает, создание плана действий по созданию проекта системы защиты информации относительно: 1) строящихся предприятий; 2) действующих предприятий. 2. Исследование инновационных возможностей проек та включает следующие виды деятельности: 1) разработка модели возможных угроз; 2) оценка возможной степени защиты, обеспечиваемой проектом;

3) предварительная оценка затрат на информационную безопасность; 4) подготовка предложений по составу участников про екта; 5) подготовка исходной документации и предваритель ная оценка эффективности. 3. Технико-экономическое обоснование проекта вклю чает следующие работы: 1) проведение маркетингового исследования; 2) разработка технических и управленческих решений;

3) описание системы управления информационной безопасностью; 4) оценка затрат на обеспечение безопасности; 5) оценка риска, связанного с реализацией проекта. Сравнение различных вариантов инновационных про ектов и выбор лучшего из них производится с использовани ем показателей, к которым относятся показатели окупаемости и технико-экономических критериев.

Одним из основных ме тодов выбора инновационного проекта является метод балль ной оценки. Эффективность инноваций Е — коэффициент эффективности ( формула 4) : где Э — результат от реализации проекта (инновации), З — затраты, связанные с реализацией проекта. Различают следующие виды эффективности инновации:

1) коммерческая учитывает финансовые последствия инновации для непосредственных участников; 2) бюджетная эффективность — для федерального, ре гионального и местного бюджетов; 3) народно-хозяйственная эффективность учитывает затраты и результаты, выходящие за пределы прямых финансовых интересов участ ников. Портфель нововведений — совокуп ность проектов, реализуемых с целью формирования или ук репления рыночных позиций организации, в том числе и за счет повышения эффективности

производства, и направлен ных на обеспечение безопасности организации. При экономическом обосновании нововведений, учитывают следующие виды неопределен ностей и инвестиционных рисков. 1. Риск, связанный с нестабильностью экономического зако нодательства и текущей экономической ситуацией. 2. Внешнеэкономический риск. 3. Неопределенность политической ситуации и риск неблаго приятных социально-политических изменений в регионе.

4. Неполнота или неточность информации о параметрах но вой техники и технологии. 5. Колебания рыночной конъюнктуры, цен, валютных курсов. 6. Возможность стихийных бедствий. 7. Производственно-технологический риск. 8. Неопределённость целей и интересов участников. 9. Неточность или неполнота информации о финансовом по ложении участников.