презентация по налогам.ppt

- Количество слайдов: 11

Сравнение НС России и Франции Выполнила : Самохина Яна Ни. Н 531 Проверила : Тархова А. В.

Сравнение НС России и Франции Выполнила : Самохина Яна Ни. Н 531 Проверила : Тархова А. В.

Налоговая система – это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета, путем отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляется по единой методологии налогообложения, разработанной государством.

Налоговая система – это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета, путем отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляется по единой методологии налогообложения, разработанной государством.

Принципы налоговой системы Франции • Системность; • Гибкость; • Социальная направленность;

Принципы налоговой системы Франции • Системность; • Гибкость; • Социальная направленность;

• Налоговая система Франции имеет много общего с российской налоговой системой, с точки зрения организации государственных финансов представляет собой жестко централизованную систему, построенную на государственном и местном уровнях.

• Налоговая система Франции имеет много общего с российской налоговой системой, с точки зрения организации государственных финансов представляет собой жестко централизованную систему, построенную на государственном и местном уровнях.

Бюджет Франции. • Налог на добавленную стоимость • Подоходный налог на физических лиц • Налог на предприятия • Пошлины на нефтепродукты • Прочие налоги

Бюджет Франции. • Налог на добавленную стоимость • Подоходный налог на физических лиц • Налог на предприятия • Пошлины на нефтепродукты • Прочие налоги

Принципы налоговой системы РФ. • Обязательность • Подвижность • Эффективность

Принципы налоговой системы РФ. • Обязательность • Подвижность • Эффективность

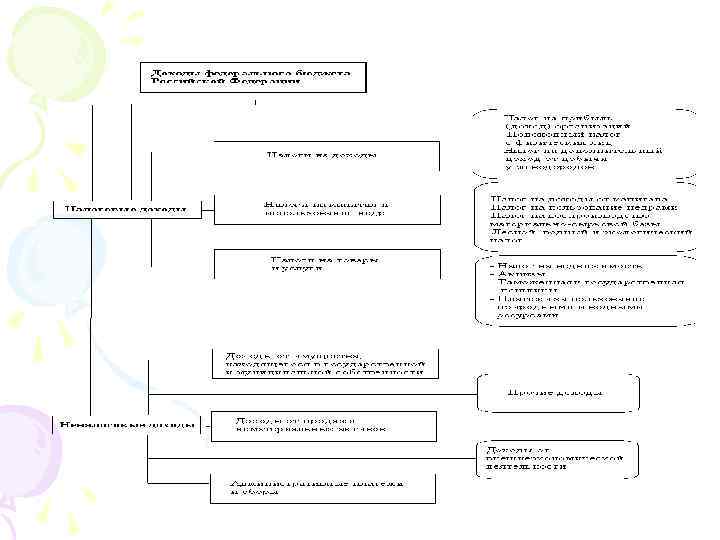

России трехуровневая система налогообложения: • Федеральный; • Региональный; • Местный;

России трехуровневая система налогообложения: • Федеральный; • Региональный; • Местный;

Россия Франция Наличие специальных режимов -Упрощенная система -ЕСНВД -С/Х налог Отсутствует Действие -НДПИ Налог на некоторых налогов -Водный налог профессиональное -Налог на игорный образование бизнес НДС 18% 18, 6% Налог на прибыль 24% 34% НДФЛ 13% 0 -58% Соц. отчисления 26% 4, 5 -13% Налоговые органы ФНС Государственная налоговая дирекция

Россия Франция Наличие специальных режимов -Упрощенная система -ЕСНВД -С/Х налог Отсутствует Действие -НДПИ Налог на некоторых налогов -Водный налог профессиональное -Налог на игорный образование бизнес НДС 18% 18, 6% Налог на прибыль 24% 34% НДФЛ 13% 0 -58% Соц. отчисления 26% 4, 5 -13% Налоговые органы ФНС Государственная налоговая дирекция

Спасибо за внимание!!!

Спасибо за внимание!!!