Семінари REPARIS з бухгалтерського обліку та аудиту Міжнародні

john_hegarty_wkshp_presentation-ukrainian.ppt

- Размер: 352 Кб

- Количество слайдов: 19

Описание презентации Семінари REPARIS з бухгалтерського обліку та аудиту Міжнародні по слайдам

Семінари REPARIS з бухгалтерського обліку та аудиту Міжнародні зміни Відень , 14 -15 березня Джон Хегарті керівник відділу фінансового управління, регіон Європи та Центральної Азії СВІТОВИЙ БАНК

Важливість високоякісного бухгалтерського обліку та аудиту Бухгалтерський облік та аудит Розвиток ринків капіталу Створення нових робочих місць Фінансова стабільність. Розвиток приватного сектору Розвиток фінансового сектору Спрощення доступу до кредитування Фінансова інформація. ЕКОНОМІЧНЕ ЗРОСТАННЯ Вступ

Бухгалтерський огляд і аудит: основні засади Регулювання ринку цінних паперів. Нагляд за банківською системою Бухгалтерськи й облік та аудит. Корпоратив не управління Нагляд за страховою діяльністю. Неплатоспроможні сть та права кредиторів Вступ

Звіт про дотримання стандартів та кодексів ( ROSC) у сфері бухгалтерського обліку та аудиту : Оцінка якості системи бухгалтерського обліку та аудиту Економічний контекст Законодавча та інституційна база Практика бухобліку Практика аудиту РЕКОМЕНДАЦІЇРЕЗУЛЬТАТИ АНАЛІЗУФ а к т и ч н а о ц ін к а С п р и й н я т т я Програма ROSC з бухгалтерського обліку та аудиту

ROSC у сфері бухгалтерського обліку та аудиту : Оцінка якості системи бухгалтерського обліку та аудиту Критерії оцінки : Міжнародні стандарти фінансової звітності Міжнародні стандарти аудиту Законодавство ЄС Найкраща світова практика. Програма ROSC з бухгалтерського обліку та аудиту

Важливе значення інфраструктури фінансової звітності полягає не лише у стандартах бухгалтерського обліку та аудиту Законодавч а база Моніторинг та забезпеченн я дотримання Освіта та навчання Бухгалтерська професія та етика Стандарти бухгалтерсько го обліку Стандарти аудитуІнфраструктура фінансової звітності

Усі підвалини слід посилювати Законодавча база Моніторинг та застосуванн я Освіта та навчання Професійні вимоги та етика бухгалтерськ ого обліку. Стандарти бухгалтерськог о обліку Стандарти аудитуІнфраструктура фінансової звітності

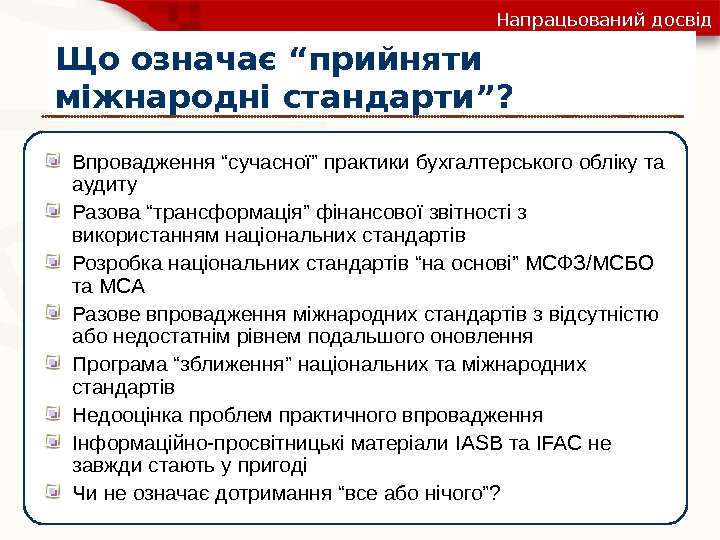

Що означає “прийняти міжнародні стандарти ”? Напрацьований досвід Впровадження “сучасної” практики бухгалтерського обліку та аудиту Разова “трансформація” фінансової звітності з використанням національних стандартів Розробка національних стандартів “на основі” МСФЗ/МСБО та МСА Разове впровадження міжнародних стандартів з відсутністю або недостатнім рівнем подальшого оновлення Програма “зближення” національних та міжнародних стандартів Недооцінка проблем практичного впровадження Інформаційно-просвітницькі матеріали IASB та IFAC не завжди стають у пригоді Чи не означає дотримання “все або нічого”?

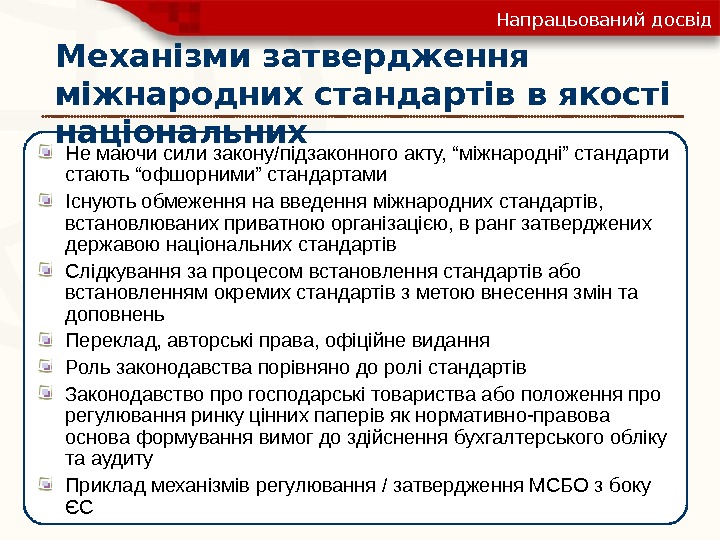

Механізми затвердження міжнародних стандартів в якості національних Напрацьований досвід Не маючи сили закону/підзаконного акту, “міжнародні” стандарти стають “офшорними” стандартами Існують обмеження на введення міжнародних стандартів, встановлюваних приватною організацією, в ранг затверджених державою національних стандартів Слідкування за процесом встановлення стандартів або встановленням окремих стандартів з метою внесення змін та доповнень Переклад, авторські права, офіційне видання Роль законодавства порівняно до ролі стандартів Законодавство про господарські товариства або положення про регулювання ринку цінних паперів як нормативно-правова основа формування вимог до здійснення бухгалтерського обліку та аудиту Приклад механізмів регулювання / затвердження МСБО з боку ЄС

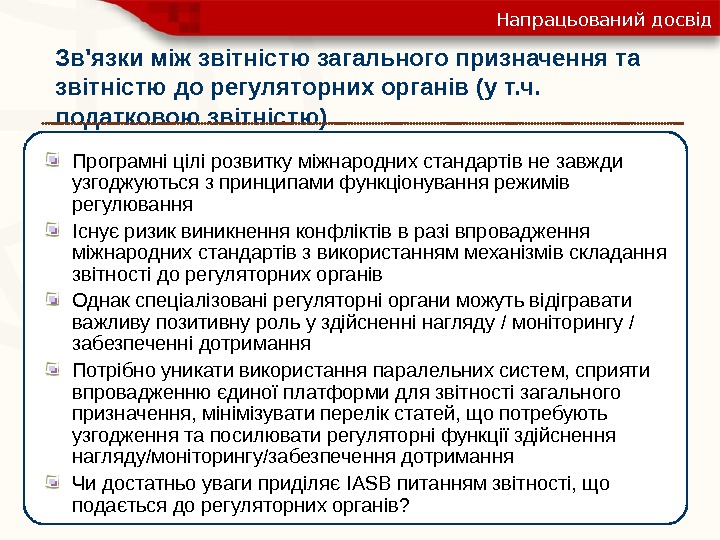

Зв’язки між звітністю загального призначення та звітністю до регуляторних органів (у т. ч. податковою звітністю) Напрацьований досвід Програмні цілі розвитку міжнародних стандартів не завжди узгоджуються з принципами функціонування режимів регулювання Існує ризик виникнення конфліктів в разі впровадження міжнародних стандартів з використанням механізмів складання звітності до регуляторних органів Однак спеціалізовані регуляторні органи можуть відігравати важливу позитивну роль у здійсненні нагляду / моніторингу / забезпеченні дотримання Потрібно уникати використання паралельних систем, сприяти впровадженню єдиної платформи для звітності загального призначення, мінімізувати перелік статей, що потребують узгодження та посилювати регуляторні функції здійснення нагляду/моніторингу/забезпечення дотримання Чи достатньо уваги приділяє IASB питанням звітності, що подається до регуляторних органів ?

Сфера застосування міжнародних стандартів Напрацьований досвід Неправильне визначення сфери застосування спричиняє значний ризик підриву культури дотримання МСФЗ / МСБО не відповідають реаліям усіх підприємств Поширеними є зобов’язання щодо складання звітності загального призначення по відношенню до підприємств, що не підпадають під категорію “підприємств, що становлять суспільний інтерес” Управління “великим” та “малим” зводом стандартів Майбутнє національних органів стандартизації (ведення лише “малого” зводу стандартів) Чи можуть МСА застосовуватись для будь-яких різновидів аудиту? Існують ризики встановлення надмірних вимог здійснення обов’язкового аудиту Розв’язання суперечностей/недоліків міжнародних стандартів

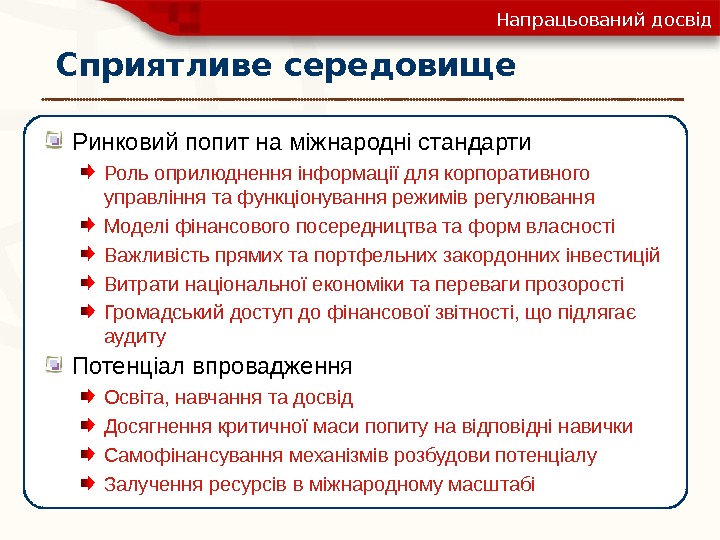

Сприятливе середовище Напрацьований досвід Ринковий попит на міжнародні стандарти Роль оприлюднення інформації для корпоративного управління та функціонування режимів регулювання Моделі фінансового посередництва та форм власності Важливість прямих та портфельних закордонних інвестицій Витрати національної економіки та переваги прозорості Громадський доступ до фінансової звітності, що підлягає аудиту Потенціал впровадження Освіта, навчання та досвід Досягнення критичної маси попиту на відповідні навички Самофінансування механізмів розбудови потенціалу Залучення ресурсів в міжнародному масштабі

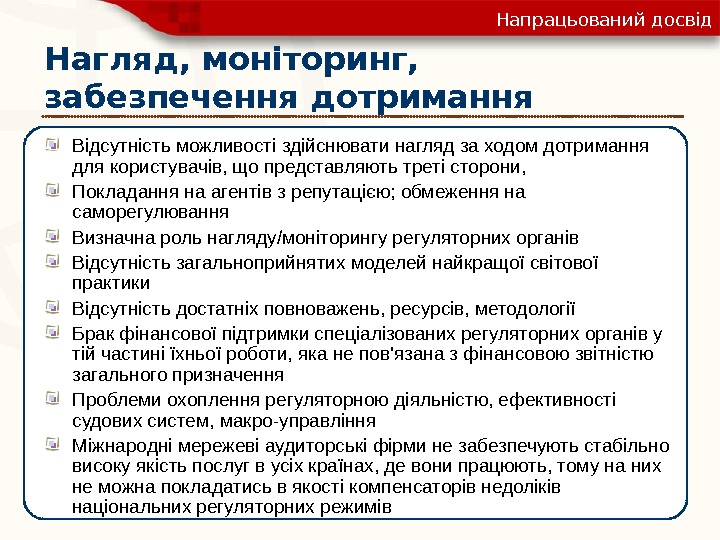

Нагляд, моніторинг, забезпечення дотримання Напрацьований досвід Відсутність можливості здійснювати нагляд за ходом дотримання для користувачів, що представляють треті сторони, Покладання на агентів з репутацією; обмеження на саморегулювання Визначна роль нагляду/моніторингу регуляторних органів Відсутність загальноприйнятих моделей найкращої світової практики Відсутність достатніх повноважень, ресурсів, методології Брак фінансової підтримки спеціалізованих регуляторних органів у тій частині їхньої роботи, яка не пов’язана з фінансовою звітністю загального призначення Проблеми охоплення регуляторною діяльністю, ефективності судових систем , макро-управління Міжнародні мережеві аудиторські фірми не забезпечують стабільно високу якість послуг в усіх країнах, де вони працюють, тому на них не можна покладатись в якості компенсаторів недоліків національних регуляторних режимів

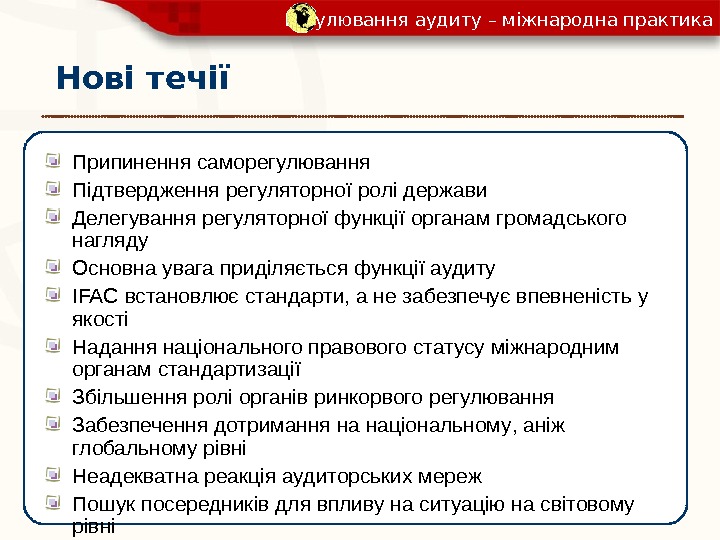

Нові течії Припинення саморегулювання Підтвердження регуляторної ролі держави Делегування регуляторної функції органам громадського нагляду Основна увага приділяється функції аудиту IFAC встановлює стандарти, а не забезпечує впевненість у якості Надання національного правового статусу міжнародним органам стандартизації Збільшення ролі органів ринкорвого регулювання Забезпечення дотримання на національному , аніж глобальному рівні Неадекватна реакція аудиторських мереж Пошук посередників для впливу на ситуацію на світовому рівні Регулювання аудиту – міжнародна практика

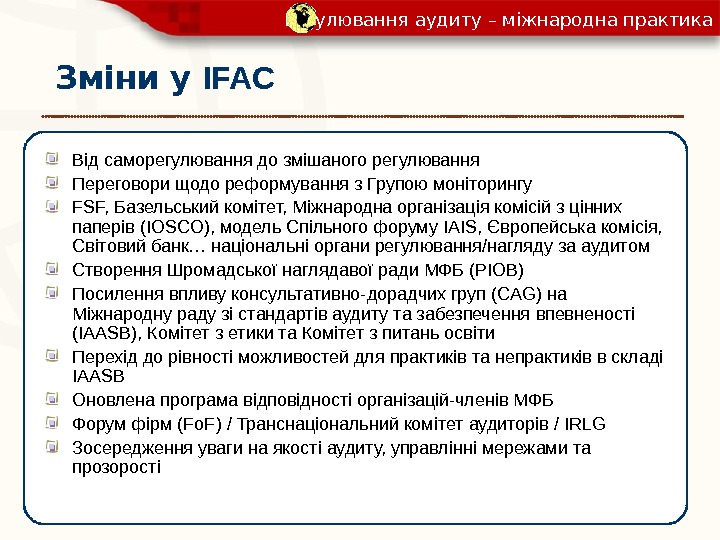

Зміни у IFAC Від саморегулювання до змішаного регулювання Переговори щодо реформування з Групою моніторингу FSF, Базельський комітет, Міжнародна організація комісій з цінних паперів ( IOSCO ), модель Спільного форуму IAIS , Європейська комісія , Світовий банк … національні органи регулювання/нагляду за аудитом Створення Шромадської наглядавої ради МФБ ( PIOB ) Посилення впливу консультативно-дорадчих груп ( CAG ) на Міжнародну раду зі стандартів аудиту та забезпечення впевненості ( IAASB ) , Комітет з етики та Комітет з питань освіти Перехід до рівності можливостей для практиків та непрактиків в складі IAASB Оновлена програма відповідності організацій-членів МФБ Форум фірм ( Fo. F ) / Транснаціональний комітет аудиторів / IRLG Зосередження уваги на якості аудиту, управлінні мережами та прозорості Регулювання аудиту – міжнародна практика

Нововведення у встановленні стандартів Від правил до принципів : судження та гнучкість проти певності , послідовності та можливості застосування Проект IAASB з підвищення чіткості Чи можуть стандарти аудиту бути незалежними від систем бухгалтерського обліку та управління Хто повинен визначати роль аудитора ? Розмежування етичних стандартів для аудиторів та для решти бухгалтерів із можливістю існування різних процесів встановлення стандартів Спектр питань, які охоплюватимуть стандарти аудиту / етики : від методів ведення бізнесу до пруденційних аспектів Питання торгівельної та конкурентної політики Відповідальність аудиторів Чи прийме ЄС ці нововведення ? Регулювання аудиту – міжнародна практика

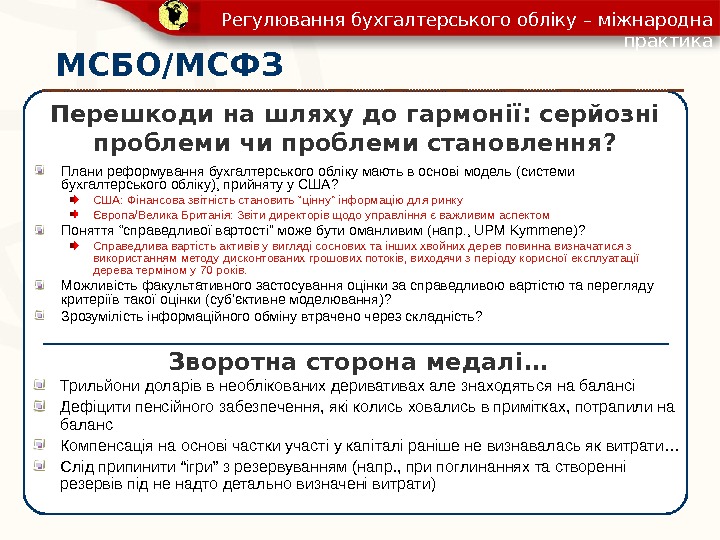

МСБО / МСФЗ Перешкоди на шляху до гармонії: серйозні проблеми чи проблеми становлення ? Плани реформування бухгалтерського обліку мають в основі модель ( системи бухгалтерського обліку ) , прийняту у США ? США : Фінансова звітність становить “ цінну ” інформацію для ринку Європа / Велика Британія : Звіти директорів щодо управління є важливим аспектом Поняття “справедливої вартості” може бути оманливим ( напр. , UPM Kymmene)? Справедлива вартість активів у вигляді соснових та інших хвойних дерев повинна визначатися з використанням методу дисконтованих грошових потоків, виходячи з періоду корисної експлуатації дерева терміном у 70 років. Можливість факультативного застосування оцінки за справедливою вартістю та перегляду критеріїв такої оцінки ( суб’єктивне моделювання )? Зрозумілість інформаційного обміну втрачено через складність ? Трильйони доларів в необлікованих деривативах але знаходяться на балансі Дефіцити пенсійного забезпечення, які колись ховались в примітках, потрапили на баланс Компенсація на основі частки участі у капіталі раніше не визнавалась як витрати … Слід припинити “ігри” з резервуванням ( напр. , при поглинаннях та створенні резервів під не надто детально визначені витрати )Зворотна сторона медалі …Регулювання бухгалтерського обліку – міжнародна практика

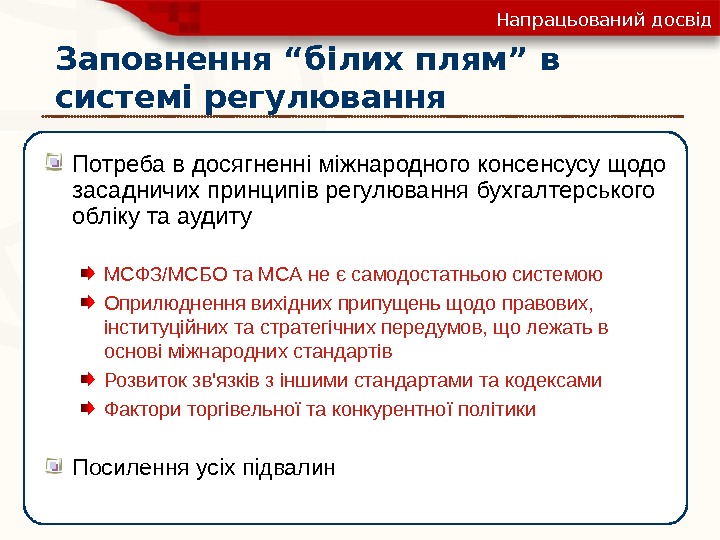

Заповнення “білих плям” в системі регулювання Напрацьований досвід Потреба в досягненні міжнародного консенсусу щодо засадничих принципів регулювання бухгалтерського обліку та аудиту МСФЗ / МСБО та МСА не є самодостатньою системою Оприлюднення вихідних припущень щодо правових, інституційних та стратегічних передумов, що лежать в основі міжнародних стандартів Розвиток зв’язків з іншими стандартами та кодексами Фактори торгівельної та конкурентної політики Посилення усіх підвалин

Важливе значення інфраструктури фінансової звітності полягає не лише у стандартах бухгалтерського обліку та аудиту Законодавч а база Моніторинг та застосуванн я Освіта та навчання Професійні вимоги та етика бухгалтерсько го обліку. Стандарти бухгалтерсько го обліку Стандарти аудитуІнфраструктура фінансової звітності