Расчет эффективности инвестиционных проектов.ppt

- Количество слайдов: 105

Расчет эффективности инвестиционных проектов

Расчет эффективности инвестиционных проектов

: Срок окупаемости") Критерии оценки инвестиционных проектов Основанные на учетных оценках «статические» , традиционные методы): Срок окупаемости инвестиций - PP (Payback Period); Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return) Основанные на дисконтированных оценках ( «динамические» методы): Приведенная стоимость - PV Чистая приведенная стоимость - NPV (Net Present Value); Индекс рентабельности инвестиций - PI (Profitability Index); Внутренняя норма прибыли - IRR (Internal Rate of Return); Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

Критерии оценки инвестиционных проектов Основанные на учетных оценках «статические» , традиционные методы): Срок окупаемости инвестиций - PP (Payback Period); Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return) Основанные на дисконтированных оценках ( «динамические» методы): Приведенная стоимость - PV Чистая приведенная стоимость - NPV (Net Present Value); Индекс рентабельности инвестиций - PI (Profitability Index); Внутренняя норма прибыли - IRR (Internal Rate of Return); Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

Критерии оценки инвестиционных проектов основанные на учетных оценках ("статистические" методы)

Критерии оценки инвестиционных проектов основанные на учетных оценках ("статистические" методы)

Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых") Срок окупаемости инвестиций (PP) Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Срок окупаемости инвестиций (PP) Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Расчет PP зависит от: Равномерные денежные потоки n Неравномерные денежные потоки

Расчет PP зависит от: Равномерные денежные потоки n Неравномерные денежные потоки

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Период окупаемо сти, PP = среднегодовой чистый денежный приток (CF, FV)") Инвестиции (IC) Период окупаемо сти, PP = среднегодовой чистый денежный приток (CF, FV)

Инвестиции (IC) Период окупаемо сти, PP = среднегодовой чистый денежный приток (CF, FV)

Пример Первоначальные инвестиции по проекту - 100 000 у. е. Ежегодный чистый денежный приток – 20 000 у. е. Период окупаемости равен:

Пример Первоначальные инвестиции по проекту - 100 000 у. е. Ежегодный чистый денежный приток – 20 000 у. е. Период окупаемости равен:

n Если доход распределен по годам не равномерно, применяется следующая формула:

n Если доход распределен по годам не равномерно, применяется следующая формула:

неокупленная часть инвестиции на начало года полной окупаемости количес тво лет Период перед окупаемости, + полной PP = окупаем чистый денежный приток остью этого года

неокупленная часть инвестиции на начало года полной окупаемости количес тво лет Период перед окупаемости, + полной PP = окупаем чистый денежный приток остью этого года

Пример Первонача льные Показател инвести Год 1 Год 2 Год 3 Год 4 Год 5 ь ции. Год 0 Чистые денежные потоки, тыс руб. . 100 40 40 30 35 45

Пример Первонача льные Показател инвести Год 1 Год 2 Год 3 Год 4 Год 5 ь ции. Год 0 Чистые денежные потоки, тыс руб. . 100 40 40 30 35 45

Расчеты показывает, что в третьем году необходимо 20 000 у. е. для возмещения первоначальной инвестиции. Период окупаемости = 2 + (100 000 – 40 000) / 30 000 = 2, 7 При наличии альтернативных проектов предпочтение отдается проекту с наименьшим сроком окупаемости.

Расчеты показывает, что в третьем году необходимо 20 000 у. е. для возмещения первоначальной инвестиции. Период окупаемости = 2 + (100 000 – 40 000) / 30 000 = 2, 7 При наличии альтернативных проектов предпочтение отдается проекту с наименьшим сроком окупаемости.

Пример 2 Первонач альные инвестиц Год 1 Год 2 Год 3 Год 4 Год 5 ии. Год 0 100 000 40 40 10 35 45 000.

Пример 2 Первонач альные инвестиц Год 1 Год 2 Год 3 Год 4 Год 5 ии. Год 0 100 000 40 40 10 35 45 000.

n n n Расчеты показывает, что в третьем году необходимо 10 000 у. е. для возмещения первоначальной инвестиции. Период окупаемости = 3 + (100 000 – 40 000 - 10 000) / 35 000 = 3, 3 При наличии альтернативных проектов предпочтение отдается проекту с наименьшим сроком окупаемости.

n n n Расчеты показывает, что в третьем году необходимо 10 000 у. е. для возмещения первоначальной инвестиции. Период окупаемости = 3 + (100 000 – 40 000 - 10 000) / 35 000 = 3, 3 При наличии альтернативных проектов предпочтение отдается проекту с наименьшим сроком окупаемости.

Если ежегодные чистые денежные поступления неравномерны, то для определения периода окупаемости необходимо аккумулировать чистые денежные потоки до тех пор, пока первоначальные инвестиции не будут возмещены.

Если ежегодные чистые денежные поступления неравномерны, то для определения периода окупаемости необходимо аккумулировать чистые денежные потоки до тех пор, пока первоначальные инвестиции не будут возмещены.

Пример. Чистые денежные потоки: Первона чальн Проект ые Год 1 инвест иции Год 2 Год 3 А 100 000 60 000 40 000 10 000 Б 100 000 40 000 20 000 Год 4 50000

Пример. Чистые денежные потоки: Первона чальн Проект ые Год 1 инвест иции Год 2 Год 3 А 100 000 60 000 40 000 10 000 Б 100 000 40 000 20 000 Год 4 50000

n n n Срок окупаемости: проект А = 2 года проект Б = 3 года

n n n Срок окупаемости: проект А = 2 года проект Б = 3 года

n Согласно методу окупаемости предпочтение отдается проекту А, несмотря на то, что проект Б обеспечивает большую сумму чистых денежных поступлений чем проект А. Таким образом, недостатком метода окупаемости является игнорирование денежных потоков после срока окупаемости. Другим недостатком метода окупаемости является то, что он игнорирует временную стоимость денег.

n Согласно методу окупаемости предпочтение отдается проекту А, несмотря на то, что проект Б обеспечивает большую сумму чистых денежных поступлений чем проект А. Таким образом, недостатком метода окупаемости является игнорирование денежных потоков после срока окупаемости. Другим недостатком метода окупаемости является то, что он игнорирует временную стоимость денег.

доходности (Accounting Rate of Return, ARR). Данный метод основывается на") n Учетный коэффициент (ставка) доходности (Accounting Rate of Return, ARR). Данный метод основывается на учетной (бухгалтерской) прибыли и определяется делением средней годовой прибыли по проекту на первоначальные инвестиционные вложения (один из методов расчета):

n Учетный коэффициент (ставка) доходности (Accounting Rate of Return, ARR). Данный метод основывается на учетной (бухгалтерской) прибыли и определяется делением средней годовой прибыли по проекту на первоначальные инвестиционные вложения (один из методов расчета):

доходности (Accounting Rate of Return, ARR) Средняя годовая прибыль ARR =") Учетный коэффициент (ставка) доходности (Accounting Rate of Return, ARR) Средняя годовая прибыль ARR = Первоначальные инвестиции

Учетный коэффициент (ставка) доходности (Accounting Rate of Return, ARR) Средняя годовая прибыль ARR = Первоначальные инвестиции

n Пример. Первоначальные инвестиции по проекту - 100 000 у. е. Общая прибыль за пятилетний срок реализации проекта составляет 75 000 у. е. , что дает среднегодовую прибыль в сумме 15 000 у. е. Учетный коэффициент доходности равен:

n Пример. Первоначальные инвестиции по проекту - 100 000 у. е. Общая прибыль за пятилетний срок реализации проекта составляет 75 000 у. е. , что дает среднегодовую прибыль в сумме 15 000 у. е. Учетный коэффициент доходности равен:

n ARR = 15 000 / 100 000 = 0, 15

n ARR = 15 000 / 100 000 = 0, 15

") Коэффициент эффективности инвестиций. (ARR)

Коэффициент эффективности инвестиций. (ARR)

") Дисконтированные методы оценок инвестиций (обратная задача в рамках концепции временной ценности денег)

Дисконтированные методы оценок инвестиций (обратная задача в рамках концепции временной ценности денег)

n Процесс выражения текущей денежной единицы через будущую стоимость посредством процентной ставки, называется компаундированием (compounding), а получаемая в результате величина – компаундированной (будущей) стоимостью (FV).

n Процесс выражения текущей денежной единицы через будущую стоимость посредством процентной ставки, называется компаундированием (compounding), а получаемая в результате величина – компаундированной (будущей) стоимостью (FV).

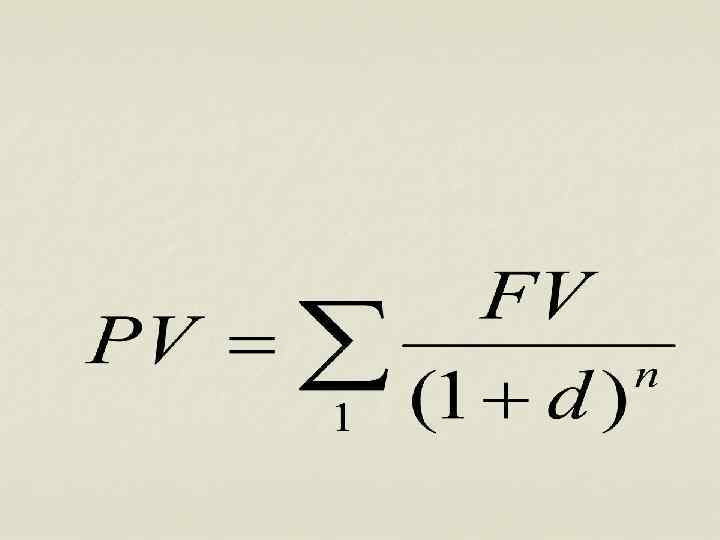

Значения будущей стоимости можно вычислить с помощью формулы: n n n FVn = Vo(1 + k)n где, FVn – будущая стоимость инвестиции через n лет, (future value) Vo – сумма первоначальной инвестиции, k – норма доходности на вложенный капитал, n – число лет на которые вложены деньги.

Значения будущей стоимости можно вычислить с помощью формулы: n n n FVn = Vo(1 + k)n где, FVn – будущая стоимость инвестиции через n лет, (future value) Vo – сумма первоначальной инвестиции, k – норма доходности на вложенный капитал, n – число лет на которые вложены деньги.

n Процесс выражения денежной единицы, которая должна быть получена в будущем, через текущую стоимость посредством процентной ставки называется дисконтированием (discounting), а получаемая в результате величина – дисконтированной (текущей или приведенной) стоимостью (present value, PV).

n Процесс выражения денежной единицы, которая должна быть получена в будущем, через текущую стоимость посредством процентной ставки называется дисконтированием (discounting), а получаемая в результате величина – дисконтированной (текущей или приведенной) стоимостью (present value, PV).

n Определить приведенную от инвестиционного проекта, если он генерирует чистые денежные притоки в течение 5 лет в соответствующих суммах: 100 тыс. руб. , 120 тыс. руб. , 45 тыс руб. , 112 тыс. руб. , 95 тыс. руб. при ставках дисконтирования 10%, 12%, 11%, 18%, 12%.

n Определить приведенную от инвестиционного проекта, если он генерирует чистые денежные притоки в течение 5 лет в соответствующих суммах: 100 тыс. руб. , 120 тыс. руб. , 45 тыс руб. , 112 тыс. руб. , 95 тыс. руб. при ставках дисконтирования 10%, 12%, 11%, 18%, 12%.

+ 120 FM 2 (12%, 2)+ 45 FM 2") PV= 100 FM 2 (10%, 1)+ 120 FM 2 (12%, 2)+ 45 FM 2 (11%, 3)+ 112 FM 2 (18%, 4)+ 95 FM 2 (12%, 5)= 100 * 0, 909 + 120 * 0, 797 + 45 * + 112* 0, 516 95 * 0, 567 =

PV= 100 FM 2 (10%, 1)+ 120 FM 2 (12%, 2)+ 45 FM 2 (11%, 3)+ 112 FM 2 (18%, 4)+ 95 FM 2 (12%, 5)= 100 * 0, 909 + 120 * 0, 797 + 45 * + 112* 0, 516 95 * 0, 567 =

можно вычислить с помощью формулы:") Значения приведенной стоимости (PV) можно вычислить с помощью формулы:

Значения приведенной стоимости (PV) можно вычислить с помощью формулы:

n") n FVn = Vo(1 + k)n

n FVn = Vo(1 + k)n

") чистый приведенный эффект (чистая приведенная стоимость)

чистый приведенный эффект (чистая приведенная стоимость)

") NPV = (PV 1 + PV 2 + PV 3 + … + PVn) – IC где, PV 1, PV 2, PV 3, PVn – приведенные денежные потоки каждого периода, IC – первоначальные инвестиции,

NPV = (PV 1 + PV 2 + PV 3 + … + PVn) – IC где, PV 1, PV 2, PV 3, PVn – приведенные денежные потоки каждого периода, IC – первоначальные инвестиции,

n n если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный.

n n если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный.

400 тыс. руб.") В условиях предыдущего примера рассчитать показатель NPV при исходной инвестиции: 1) 400 тыс. руб. 2) 300 тыс. руб. 3) 200 тыс. руб.

В условиях предыдущего примера рассчитать показатель NPV при исходной инвестиции: 1) 400 тыс. руб. 2) 300 тыс. руб. 3) 200 тыс. руб.

2) 3) NPV = PV- IC NPV = 331 – 400 =") n 1) 2) 3) NPV = PV- IC NPV = 331 – 400 = -69 тыс. руб. NPV = 331 – 300 = 31 тыс. руб. NPV = 331 – 200 = 131 тыс. руб.

n 1) 2) 3) NPV = PV- IC NPV = 331 – 400 = -69 тыс. руб. NPV = 331 – 300 = 31 тыс. руб. NPV = 331 – 200 = 131 тыс. руб.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом: n где i — прогнозируемый средний уровень инфляции

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом: n где i — прогнозируемый средний уровень инфляции

:") n n n n Требуется проанализировать инвестиционный проект со следующими характеристиками (млн. руб. ): - 150, 30, 70, 45. Рассмотрим два случая: а) цена капитала 12%; б) ожидается, что цена капитала будет меняться по годам следующим образом: 12%, 13%, 14%. В случае а) воспользуемся формулой (1): NPV = 11, 0 млн руб. , т. е. проект является приемлемым. б) Здесь NPV находится прямым подсчетом: NPV=150+30/1, 12+70/(1, 12*1, 13)+70/(1, 12*1, 13*1, 14)+30/(1, 12*1, 13 *1, 14) = -1, 2 т. е. проект убыточен.

n n n n Требуется проанализировать инвестиционный проект со следующими характеристиками (млн. руб. ): - 150, 30, 70, 45. Рассмотрим два случая: а) цена капитала 12%; б) ожидается, что цена капитала будет меняться по годам следующим образом: 12%, 13%, 14%. В случае а) воспользуемся формулой (1): NPV = 11, 0 млн руб. , т. е. проект является приемлемым. б) Здесь NPV находится прямым подсчетом: NPV=150+30/1, 12+70/(1, 12*1, 13)+70/(1, 12*1, 13*1, 14)+30/(1, 12*1, 13 *1, 14) = -1, 2 т. е. проект убыточен.

n n Очевидно, что если: РI > 1, то проект следует принять; РI< 1, то проект следует отвергнуть; РI = 1, то проект ни прибыльный, ни убыточный.

n n Очевидно, что если: РI > 1, то проект следует принять; РI< 1, то проект следует отвергнуть; РI = 1, то проект ни прибыльный, ни убыточный.

") Индекс рентабельности инвестиций. (PI)

Индекс рентабельности инвестиций. (PI)

400 тыс. руб.") В условиях предыдущего примера рассчитать показатель PI при исходной инвестиции: 1) 400 тыс. руб. 2) 300 тыс. руб. 3) 200 тыс. руб.

В условиях предыдущего примера рассчитать показатель PI при исходной инвестиции: 1) 400 тыс. руб. 2) 300 тыс. руб. 3) 200 тыс. руб.

2) 3) PI = PV/IC PI = 331 / 400 = 0,") n 1) 2) 3) PI = PV/IC PI = 331 / 400 = 0, 83 PI = 331 /300 = 1, 10 PI = 331 /200 = 1, 66

n 1) 2) 3) PI = PV/IC PI = 331 / 400 = 0, 83 PI = 331 /300 = 1, 10 PI = 331 /200 = 1, 66

логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций

логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций

n В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

n В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

n n внутренняя норма рентабельности проекта (internal rate of") Внутренняя норма прибыли инвестиций. (IRR) n n внутренняя норма рентабельности проекта (internal rate of return, IRR) - ставка дисконта, при которой значение чистого приведенного дохода равно нулю. IRR = r, при котором NPV = f(r) = 0.

Внутренняя норма прибыли инвестиций. (IRR) n n внутренняя норма рентабельности проекта (internal rate of return, IRR) - ставка дисконта, при которой значение чистого приведенного дохода равно нулю. IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Смысл расчета этого коэффициента IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

n На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников.

n На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников.

В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п. , т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала.

В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п. , т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала.

Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (CC).

Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (CC).

Со значением показателя CC сравнивается показатель IRR, рассчитанный для конкретного проекта, если: IRR > CC. то проект следует принять; IRR < CC, то проект следует отвергнуть; IRR = CC, то проект ни прибыльный, ни убыточный

Со значением показателя CC сравнивается показатель IRR, рассчитанный для конкретного проекта, если: IRR > CC. то проект следует принять; IRR < CC, то проект следует отвергнуть; IRR = CC, то проект ни прибыльный, ни убыточный

+ (1 + IRR)1 FV(CF 3) +") FV(CF 1 IC 0 = FV(CF 2) + (1 + IRR)1 FV(CF 3) + (1 + IRR)2 FV(CFn) +…+ (1 + IRR)3 CF – чистый денежный поток за год. (1 + IRR)n

FV(CF 1 IC 0 = FV(CF 2) + (1 + IRR)1 FV(CF 3) + (1 + IRR)2 FV(CFn) +…+ (1 + IRR)3 CF – чистый денежный поток за год. (1 + IRR)n

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей.

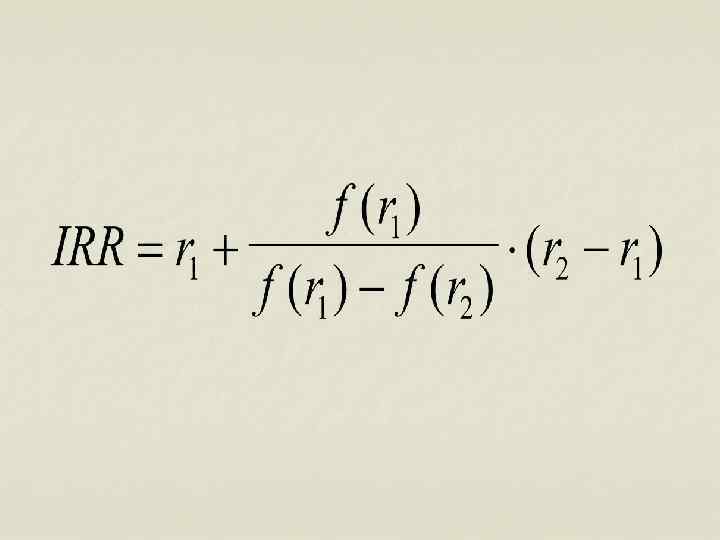

Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r 1

Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r 1

n n NPV A= 90, 91 ТЫС. РУБ. 10% NPV A= 96, 00 ТЫС. РУБ. 12%

n n NPV A= 90, 91 ТЫС. РУБ. 10% NPV A= 96, 00 ТЫС. РУБ. 12%

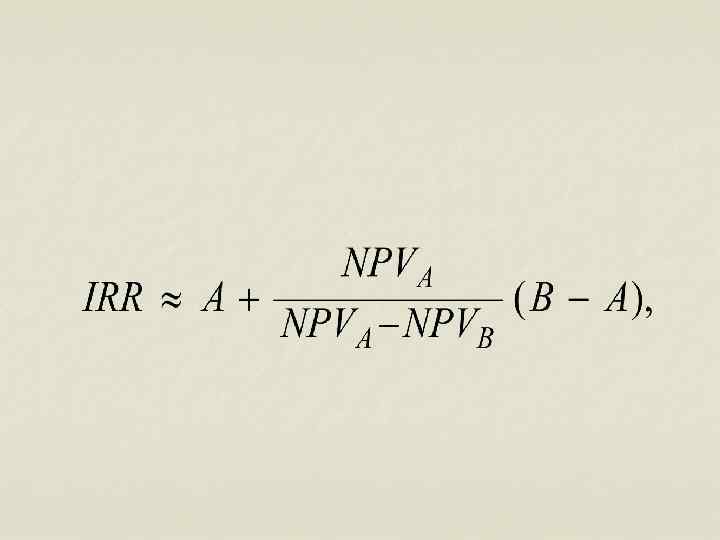

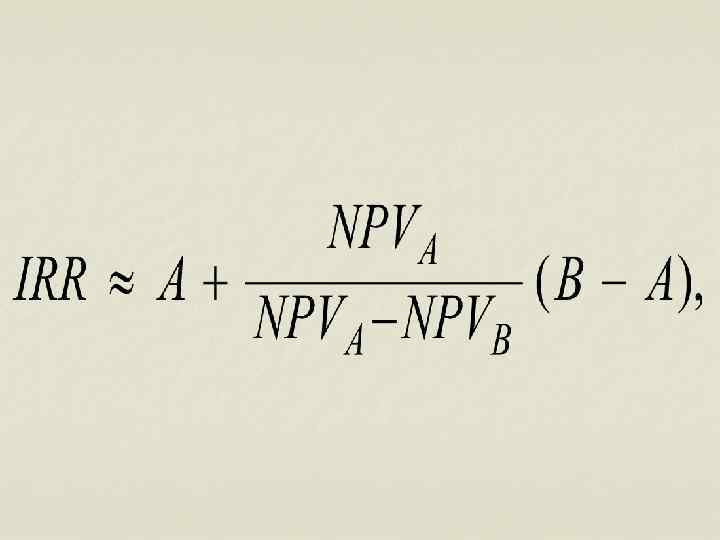

n n где, А – низкая ставка дисконтирования, В – высокая ставка дисконтирования, NPV – чистые приведенные стоимости при соответствующих ставках дисконтирования (A и B).

n n где, А – низкая ставка дисконтирования, В – высокая ставка дисконтирования, NPV – чистые приведенные стоимости при соответствующих ставках дисконтирования (A и B).

n n Требуется рассчитать значение показателя IRR для проекта со сроком реализации 3 года: (в млн руб. ) - 10, 3, 4, 7. Возьмем два произвольных значения коэффициента дисконтирования: r = 10%, r = 20%. Соответствующие расчеты с использованием табулированных значений приведены в таблице 1.

n n Требуется рассчитать значение показателя IRR для проекта со сроком реализации 3 года: (в млн руб. ) - 10, 3, 4, 7. Возьмем два произвольных значения коэффициента дисконтирования: r = 10%, r = 20%. Соответствующие расчеты с использованием табулированных значений приведены в таблице 1.

Таблица 1. П - Расчет 2 Расчет 3 Расчет 4 о r=1 PV r=2 PV т 0 0 о % % к 0 Расчет 1 r=1 PV 6 % r=1 PV 7 % 1, 00 1 0 0 - 1, 0 1 0 0 0 , 0 0 - 1, 00 1 0 0 , 0 0 1 3 0, 90 2, 73 0, 8 2, 50 , 862 2, 59 0, 85 2, 57 9 3 5 3 2 4 0, 82 3, 30 0, 6 2, 78 0, 74 2, 97 0, 73 2, 92

Таблица 1. П - Расчет 2 Расчет 3 Расчет 4 о r=1 PV r=2 PV т 0 0 о % % к 0 Расчет 1 r=1 PV 6 % r=1 PV 7 % 1, 00 1 0 0 - 1, 0 1 0 0 0 , 0 0 - 1, 00 1 0 0 , 0 0 1 3 0, 90 2, 73 0, 8 2, 50 , 862 2, 59 0, 85 2, 57 9 3 5 3 2 4 0, 82 3, 30 0, 6 2, 78 0, 74 2, 97 0, 73 2, 92

n n n Значение IRR вычисляется по формуле следующим образом: IRR=10 % + 1, 29/[1, 29 -(-0, 67)]*(20%-10%)= 16, 6% Можно уточнить полученное значение. Допустим, что путем нескольких итераций мы определили ближайшие целые значения коэффициента дисконтирования, при которых NPV меняет знак: при r =16% NPV= +0, 05; при r =17% NРV = -0, 14. Тогда уточненное значение IRR будет равно: 0, 05 IRR = 16% + (17% -16%) = 16, 26%. 0, 05 -(-0, 14)

n n n Значение IRR вычисляется по формуле следующим образом: IRR=10 % + 1, 29/[1, 29 -(-0, 67)]*(20%-10%)= 16, 6% Можно уточнить полученное значение. Допустим, что путем нескольких итераций мы определили ближайшие целые значения коэффициента дисконтирования, при которых NPV меняет знак: при r =16% NPV= +0, 05; при r =17% NРV = -0, 14. Тогда уточненное значение IRR будет равно: 0, 05 IRR = 16% + (17% -16%) = 16, 26%. 0, 05 -(-0, 14)

") Дисконтированный срок окупаемости (DPP)

Дисконтированный срок окупаемости (DPP)

20 000 2 проект (FV, CF) 18") Пример Год 1 1 проект (FV, CF) 20 000 2 проект (FV, CF) 18 000 2 30 000 35 000 3 55 000 40 000 4 32 000

Пример Год 1 1 проект (FV, CF) 20 000 2 проект (FV, CF) 18 000 2 30 000 35 000 3 55 000 40 000 4 32 000

Первоначальная инвестиция как в 1 , так и во 2 проект составит 100 000 руб. Низкий коэффициент дисконтирования составил 12%, высокий 18%. Цена пользования капиталом по 1 проекту 14%, по 2 проекту 10%. Провести сравнительную оценку проектов и выбрать наиболее эффективный.

Первоначальная инвестиция как в 1 , так и во 2 проект составит 100 000 руб. Низкий коэффициент дисконтирования составил 12%, высокий 18%. Цена пользования капиталом по 1 проекту 14%, по 2 проекту 10%. Провести сравнительную оценку проектов и выбрать наиболее эффективный.

Сравнительная характеристика проектов Проект 1 2 РР АRR PV NPV PI IRR DРР

Сравнительная характеристика проектов Проект 1 2 РР АRR PV NPV PI IRR DРР

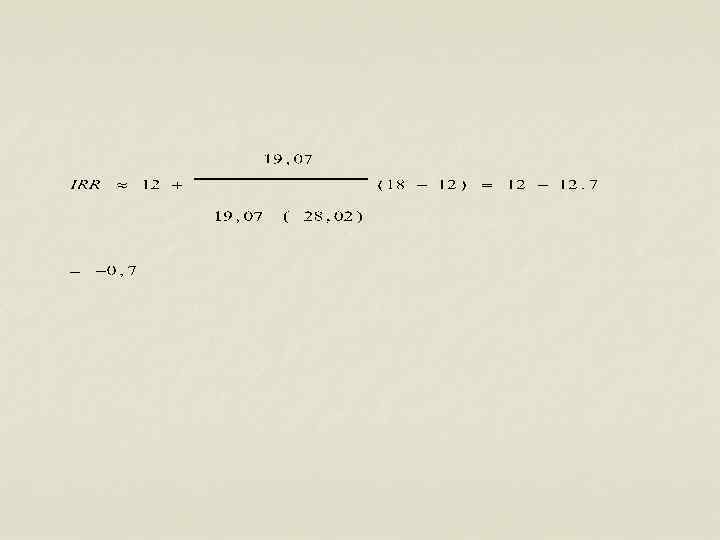

Проект статические дисконтированные РР АRR PV NPV 1 2, 9 г. 35% 80, 93 -19, 07 0, 81 2 3, 2 г. 31% 92, 8 -7, 2 PI 0, 93 IRR DРР -0, 7 1, 1 1, 2

Проект статические дисконтированные РР АRR PV NPV 1 2, 9 г. 35% 80, 93 -19, 07 0, 81 2 3, 2 г. 31% 92, 8 -7, 2 PI 0, 93 IRR DРР -0, 7 1, 1 1, 2

РР 1 проект = 2, 9 г. 50 Период окупаем 2 ости, PP = + 55

РР 1 проект = 2, 9 г. 50 Период окупаем 2 ости, PP = + 55

РР 2 проект = 3, 2 г. 7 Период окупаем 3 ости, PP = + 32

РР 2 проект = 3, 2 г. 7 Период окупаем 3 ости, PP = + 32

При неравномерных ден. притоках неокупленная часть инвестиции на начало года полной окупаемости количес тво лет Период перед окупаемости, + полной PP = окупаем чистый денежный приток остью этого года

При неравномерных ден. притоках неокупленная часть инвестиции на начало года полной окупаемости количес тво лет Период перед окупаемости, + полной PP = окупаем чистый денежный приток остью этого года

ARR учетный коэффициенn доходности 1 проект = 35 % 105/3 ARR = 100

ARR учетный коэффициенn доходности 1 проект = 35 % 105/3 ARR = 100

ARR учетный коэффициент доходности 2 проект = 31 % 125/4 ARR = 100

ARR учетный коэффициент доходности 2 проект = 31 % 125/4 ARR = 100

ст1 + 30/(1+0,") 1 проект n n n При ставке d=12% PV = 20/(1+0, 12)ст1 + 30/(1+0, 12)ст2 + 55/(1+0, 12)ст3 = 20 * FM 2 (12%, 1)+ 30 * FM 2 (12%, 2)+ 55 * FM 2 (12%, 3)= 20 * 0, 893+ 30 * 0, 797+ 55 * 0, 712 = 17, 86+23, 91+39, 16 =80, 93 тыс. руб.

1 проект n n n При ставке d=12% PV = 20/(1+0, 12)ст1 + 30/(1+0, 12)ст2 + 55/(1+0, 12)ст3 = 20 * FM 2 (12%, 1)+ 30 * FM 2 (12%, 2)+ 55 * FM 2 (12%, 3)= 20 * 0, 893+ 30 * 0, 797+ 55 * 0, 712 = 17, 86+23, 91+39, 16 =80, 93 тыс. руб.

ст1 + 30/(1+0,") 1 проект n n n При ставке d=18% PV = 20/(1+0, 18)ст1 + 30/(1+0, 18)ст2 + 55/(1+0, 18)ст3 = 20 * FM 2 (18%, 1)+ 30 * FM 2 (18%, 2)+ 55 * FM 2 (18%, 3)= 20 * 0, 847+ 30 * 0, 718+ 55 * 0, 609 = 16, 94+21, 54+33, 50 = 71, 98 тыс. руб.

1 проект n n n При ставке d=18% PV = 20/(1+0, 18)ст1 + 30/(1+0, 18)ст2 + 55/(1+0, 18)ст3 = 20 * FM 2 (18%, 1)+ 30 * FM 2 (18%, 2)+ 55 * FM 2 (18%, 3)= 20 * 0, 847+ 30 * 0, 718+ 55 * 0, 609 = 16, 94+21, 54+33, 50 = 71, 98 тыс. руб.

ст1 + 35/(1+0,") 2 проект n n n При ставке d=12% PV = 18/(1+0, 12)ст1 + 35/(1+0, 12)ст2 + 40/(1+0, 12)ст3 + 32/(1+0, 12)ст4 = 18 * FM 2 (12%, 1)+ 35 * FM 2 (12%, 2) + 40 * FM 2 (12%, 3) + 32 * FM 2 (12%, 3) = 18 * 0, 893+ 35 * 0, 797+ 40 * 0, 712 +32 *0, 636 = 16, 07+27, 90 + 28, 48+20, 35 = 92, 8 тыс. руб.

2 проект n n n При ставке d=12% PV = 18/(1+0, 12)ст1 + 35/(1+0, 12)ст2 + 40/(1+0, 12)ст3 + 32/(1+0, 12)ст4 = 18 * FM 2 (12%, 1)+ 35 * FM 2 (12%, 2) + 40 * FM 2 (12%, 3) + 32 * FM 2 (12%, 3) = 18 * 0, 893+ 35 * 0, 797+ 40 * 0, 712 +32 *0, 636 = 16, 07+27, 90 + 28, 48+20, 35 = 92, 8 тыс. руб.

ст1 + 35/(1+0,") 2 проект n n n При ставке d=18% PV = 18/(1+0, 18)ст1 + 35/(1+0, 18)ст2 + 40/(1+0, 18)ст3 + 32/(1+0, 18)ст4 = 18 * FM 2 (18%, 1)+ 35 * FM 2 (18%, 2) + 40 * FM 2 (18%, 3) + 32 * FM 2 (18%, 3) = 18 * 0, 847+ 35 * 0, 718+ 40 * 0, 609 +32 *0, 516 = 15, 25+25, 13 + 24, 36+ 16, 51 = 81, 25 тыс. руб.

2 проект n n n При ставке d=18% PV = 18/(1+0, 18)ст1 + 35/(1+0, 18)ст2 + 40/(1+0, 18)ст3 + 32/(1+0, 18)ст4 = 18 * FM 2 (18%, 1)+ 35 * FM 2 (18%, 2) + 40 * FM 2 (18%, 3) + 32 * FM 2 (18%, 3) = 18 * 0, 847+ 35 * 0, 718+ 40 * 0, 609 +32 *0, 516 = 15, 25+25, 13 + 24, 36+ 16, 51 = 81, 25 тыс. руб.

Индекс рентабельности:

Индекс рентабельности:

1 проект При ставке d=12% NPV = 80, 93 /100 =0. 81

1 проект При ставке d=12% NPV = 80, 93 /100 =0. 81

1 проект n n При ставке d=18% NPV = 71, 98 /100 = 0, 72

1 проект n n При ставке d=18% NPV = 71, 98 /100 = 0, 72

2 проект При ставке d=12% NPV = 92, 8 /100 =0, 93 n

2 проект При ставке d=12% NPV = 92, 8 /100 =0, 93 n

2 проект n n При ставке d=18% NPV = 81, 25 /100 = 0, 81

2 проект n n При ставке d=18% NPV = 81, 25 /100 = 0, 81

1 проект NPV = PV -IC При ставке d=12% NPV = 80, 93 – 100 = -19, 07 тыс. руб.

1 проект NPV = PV -IC При ставке d=12% NPV = 80, 93 – 100 = -19, 07 тыс. руб.

1 проект n n При ставке d=18% NPV = 71, 98 – 100 = - 28, 02 тыс. руб.

1 проект n n При ставке d=18% NPV = 71, 98 – 100 = - 28, 02 тыс. руб.

2 проект При ставке d=12% NPV = 92, 8 – 100 = - 7, 2 тыс. руб. n

2 проект При ставке d=12% NPV = 92, 8 – 100 = - 7, 2 тыс. руб. n

2 проект n n При ставке d=18% NPV = 81, 25 - 100 = - 18, 75 тыс. руб.

2 проект n n При ставке d=18% NPV = 81, 25 - 100 = - 18, 75 тыс. руб.

Внутренняя норма прибыли

Внутренняя норма прибыли

1 ПРОЕКТ 50 Период окупаемост и, PP = 2 + 55 = 2, 9 года

1 ПРОЕКТ 50 Период окупаемост и, PP = 2 + 55 = 2, 9 года

2 ПРОЕКТ 7 Период окупаемости, 3 PP = + 32 = 3, 2 года

2 ПРОЕКТ 7 Период окупаемости, 3 PP = + 32 = 3, 2 года

1 ПРОЕКТ 35 ARR = 100 000 = 35 %

1 ПРОЕКТ 35 ARR = 100 000 = 35 %

2 ПРОЕКТ 31, 25 ARR = 100 000 = 31, 25 %

2 ПРОЕКТ 31, 25 ARR = 100 000 = 31, 25 %

1 + 30") 1 ПРОЕКТ - PV n n PV =20 000 /( 1+0, 12)1 + 30 000 /(1+0, 12)2 + 55 000/(1+0, 12)3 = 80 921 руб. PV =20 000 FM (12, 1)+ 30 000 FM (12, 2)+ 55 000 FM (12, 3) = 20 000*0, 893+ 30 000 *0, 797+ 55 000 *0, 712= 80930 руб.

1 ПРОЕКТ - PV n n PV =20 000 /( 1+0, 12)1 + 30 000 /(1+0, 12)2 + 55 000/(1+0, 12)3 = 80 921 руб. PV =20 000 FM (12, 1)+ 30 000 FM (12, 2)+ 55 000 FM (12, 3) = 20 000*0, 893+ 30 000 *0, 797+ 55 000 *0, 712= 80930 руб.

1 + 35") 2 ПРОЕКТ - PV n n PV = 18 000/(1+0, 12 )1 + 35 000/(1+0, 12)2 + 40 000/(1+0, 12)3 + 32 000/(1+0, 12)4 = 92 786 руб. PV = 18 000 FM (12, 1)+ 35 000 FM (12, 2)+ 40 000 FM (12, 3) +32 000 FM (12, 4) = 18 000*0, 893+ 35 000 *0, 797+ 40 000 *0, 712+ 32 000 *0, 636 = 92 801 руб.

2 ПРОЕКТ - PV n n PV = 18 000/(1+0, 12 )1 + 35 000/(1+0, 12)2 + 40 000/(1+0, 12)3 + 32 000/(1+0, 12)4 = 92 786 руб. PV = 18 000 FM (12, 1)+ 35 000 FM (12, 2)+ 40 000 FM (12, 3) +32 000 FM (12, 4) = 18 000*0, 893+ 35 000 *0, 797+ 40 000 *0, 712+ 32 000 *0, 636 = 92 801 руб.

1 +") 1 -2 ПРОЕКТ - NPV n n NPV =(20 000 /( 1+0, 12)1 + 30 000 /(1+0, 12)2 + 55 000/(1+0, 12)3) – 100 000 = 19042 руб. NPV = (18 000/(1+0, 12 )1 + 35 000/(1+0, 12)2 + 40 000/(1+0, 12)3 + 32 000/(1+0, 12)4) – 100 000 = -3 131 руб.

1 -2 ПРОЕКТ - NPV n n NPV =(20 000 /( 1+0, 12)1 + 30 000 /(1+0, 12)2 + 55 000/(1+0, 12)3) – 100 000 = 19042 руб. NPV = (18 000/(1+0, 12 )1 + 35 000/(1+0, 12)2 + 40 000/(1+0, 12)3 + 32 000/(1+0, 12)4) – 100 000 = -3 131 руб.

1 +") 1 -2 ПРОЕКТ - PI n n PI =(20 000 /( 1+0, 12)1 + 30 000 /(1+0, 12)2 + 55 000/(1+0, 12)3) / 100 000 =1, 19 =119% PI = (18 000/(1+0, 12 )1 + 35 000/(1+0, 12)2 + 40 000/(1+0, 12)3 + 32 000/(1+0, 12)4) / 100 000 = 0, 97=97%

1 -2 ПРОЕКТ - PI n n PI =(20 000 /( 1+0, 12)1 + 30 000 /(1+0, 12)2 + 55 000/(1+0, 12)3) / 100 000 =1, 19 =119% PI = (18 000/(1+0, 12 )1 + 35 000/(1+0, 12)2 + 40 000/(1+0, 12)3 + 32 000/(1+0, 12)4) / 100 000 = 0, 97=97%

)*(18 -12)= 14, 4") 1 проект IRR = 12 + 19042 /(19042 – (-28 030))*(18 -12)= 14, 4 % NPV =(20 000 /( 1+0, 18)1 + 30 000 /(1+0, 18)2 + 55 000/(1+0, 18)3) – 100 000 = - 28 030 руб. 14, 4 % > 14 % - проект эффективен, его следует принять IRR > СС - проект эффективен, его следует принять

1 проект IRR = 12 + 19042 /(19042 – (-28 030))*(18 -12)= 14, 4 % NPV =(20 000 /( 1+0, 18)1 + 30 000 /(1+0, 18)2 + 55 000/(1+0, 18)3) – 100 000 = - 28 030 руб. 14, 4 % > 14 % - проект эффективен, его следует принять IRR > СС - проект эффективен, его следует принять

/(-3 131 – (-18 759) )*(18") 2 проект IRR = 12 + (-3 131) /(-3 131 – (-18 759) )*(18 -12)= 10, 8 % n NPV = (18 000/(1+0, 18 )1 + 35 000/(1+0, 18)2 + 40 000/(1+0, 18)3 + 32 000/(1+0, 18)4) – 100 000 = -18 759 руб. 10, 8 % > 10 % - проект эффективен, его следует принять IRR > СС - проект эффективен, его следует принять n

2 проект IRR = 12 + (-3 131) /(-3 131 – (-18 759) )*(18 -12)= 10, 8 % n NPV = (18 000/(1+0, 18 )1 + 35 000/(1+0, 18)2 + 40 000/(1+0, 18)3 + 32 000/(1+0, 18)4) – 100 000 = -18 759 руб. 10, 8 % > 10 % - проект эффективен, его следует принять IRR > СС - проект эффективен, его следует принять n

") Дисконтированный срок окупаемости (DPP)

Дисконтированный срок окупаемости (DPP)

n DPP= IC/PV

n DPP= IC/PV

1 + 30 000 /(1+0,") 1 проект DPP= 100 000 /20 000 /( 1+0, 12)1 + 30 000 /(1+0, 12)2 + 55 000/(1+0, 12)3 = 1, 24 года DPP= 100 /80, 93 =1, 24 года

1 проект DPP= 100 000 /20 000 /( 1+0, 12)1 + 30 000 /(1+0, 12)2 + 55 000/(1+0, 12)3 = 1, 24 года DPP= 100 /80, 93 =1, 24 года

1 проект DPP= 100 /71, 98 =1, 38 года

1 проект DPP= 100 /71, 98 =1, 38 года

2 ПРОЕКТ n DPP= 100 /92, 8 =1, 1 года n DPP= 100 /81, 25 =1, 2 года

2 ПРОЕКТ n DPP= 100 /92, 8 =1, 1 года n DPP= 100 /81, 25 =1, 2 года

1 + 35 000/(1+0, 12)2") 2 проект DPP= 100 000 / 18 000/(1+0, 12 )1 + 35 000/(1+0, 12)2 + 40 000/(1+0, 12)3 + 32 000/(1+0, 12)4 = 1, 03 года

2 проект DPP= 100 000 / 18 000/(1+0, 12 )1 + 35 000/(1+0, 12)2 + 40 000/(1+0, 12)3 + 32 000/(1+0, 12)4 = 1, 03 года