Презентация vazhnoe i interesnoe

- Размер: 1.6 Mегабайта

- Количество слайдов: 24

Описание презентации Презентация vazhnoe i interesnoe по слайдам

Обзор декабря и перспективы на

Обо всем 1. Ставка рефинансирования снова увеличилась Главное изменение: больше небудет путаницы, какую ставку применять вналоговых расчетах— рефинансирования или ключевую. С 1 января 2016 года они совпадают. С 1 января 2016 года ставка рефинансирования сравняется сключевой ( Указание Банка России от11 декабря 2015 г. № 3894 -У ). Отдельных значений больше небудет. Из-за этих изменений пени запросрочку поналогам ивзносам увеличатся. Ихрассчитывают исходя из 1/300 ставки рефинансирования закаждый день просрочки ( п. 4 ст. 75 НКРФ , ч. 6 ст. 25 Федерального закона от24 июля 2009 г. № 212 -ФЗ ). Ноставка рефинансирования вдекабре была 8, 25 процента. Аключевая— 11 процентов. Если вянваре ключевая ставка неизменится, топени нужно считать исходя из 1/300 от11 процентов, ане 8, 25 процента. Зато проценты занесвоевременный возврат налогов инезаконную блокировку счета инспекторы тоже будут начислять вувеличенном размере— исходя изключевой ставки, тоесть 11 процентов ( п. 9. 2 ст. 76 , п. 10 ст. 78 НКРФ). Вкаких еще расчетах нужна ставка рефинансирования 1. НДС спроцентов или дисконта повекселям или спроцентов потоварным кредитам. Считают налог сразницы между полученными процентами (или дисконтом) иставкой рефинансирования ( подп. 3 п. 1 ст. 162 НКРФ ). 2. НДФЛ сматериальной выгоды позаймам, выданным физлицам, если проценты меньше 2/3 ставки рефинансирования ( подп. 1 п. 2 ст. 212 НКРФ ). 3. Компенсация работникам зазадержку зарплаты. Минимум 1/300 ставки рефинансирования задень задержки ( ст. 236 ТКРФ ).

Плюс Предпринимателям вернули право снижать налог на взносы

Минус О новой ежемесячной отчетности повзносам и. РСВ-1 Поправки оежемесячной отчетности в. ПФР прошли второе чтение в. Госдуме. Отом, какие сведения предстоит сдавать икогда надо отчитаться впервые, атакже обуточненках текущих РСВ-1 рассказала Наталья Белянцева, начальник Департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР. НАТАЛЬЯ БЕЛЯНЦЕВА: Внастоящее время в. Государственной думе действительно рассматривают проект закона, который предусматривает ежемесячную отчетность в. ПФР. Данная норма начнет действовать сапреля. Предположительно впервые отчитаться предстоит лишь вмае, непозднее 10 -го числа. Какие конкретно сведения надо будет передавать в. ПФР ежемесячно— вопрос открытый. Сейчас проект предполагает всего три показателя покаждому сотруднику: Ф. И. О. , ИНН и. СНИЛС. Расчеты исуммы взносов, как ираньше, надо будет представлять ежеквартально врасчете по форме РСВ-1.

Перемены в работе, которые готовят чиновники изаконодатели 1 апреля 2016 года Онлайн— кассы станут добровольными Добровольно перейти нановые электронные кассы можно сапреля 2016 года. Обэтом сообщил руководитель ФНС Михаил Мишустин навстрече сбизнес-сообществом. С 2017 года наонлайн-кассы постепенно перейдут все организации ипредприниматели. Так, сфевраля компании, укоторых закончилась ЭКЛЗ вкассе, поменять еебольше несмогут идолжны будут купить электронную ККТ. Авиюле 2017 года— все остальные, даже если срок ЭКЛЗ еще ктому времени незакончится. Сиюля 2018 года кновой системе присоединятся ите, кто сейчас неприменяет ККТ. Например, компании, оказывающие услуги, ипредприниматели напатенте. 1 января 2017 года Пособия будет выплачивать ФСС С 2017 года появятся электронные больничные. Их. ФСС будет оплачивать гражданам напрямую, без участия работодателя. Врачей обяжут выдавать пациентам поихжеланию электронный больничный. Документ невыдадут наруки пациенту, аразместят винформационной системе ФСС. Проект закона Минтруд вывесил для обсуждения напортале проектов нормативно-правовых актов regulation. gov. ru. Сейчас пилотный проект уже отрабатывается в. Москве, Новосибирске, Белгородской и. Астраханской областях. 2017 год ВНалоговом кодексе оставят ссылку только на. ОКВЭД Правительство планирует оставить в. Налоговом кодексе упоминание только одного классификатора. Чтобы понять, даетли деятельность компании право нальготу, надо будет заглядывать в. ОКВЭД. Законопроект в. Госдуме. Сейчас налоговые нормы привязаны кразным классификаторам. Например, льготы посельхозналогу зависят отклассификатора продукции— ОКП. Арегиональные льготы поупрощенке, вмененке ипатенту— от. ОКУН.

Перемены, которые подготовили чиновники изаконодатели 1. Принят закон о тарифах взносов, а также предельные базы по взносам на 2016 год Федеральным законом от 28 ноября N 347 -ФЗ внесены изменения в статью 33. 1 закона «Об обязательном пенсионном страховании в РФ» и статью 58. 2 закона «О страховых взносах в ПФ, ФСС и ФФОМС». Первой из указанных норм установлены тарифы страховых взносов в ПФ до 2017 года включительно. В соответствии с поправками действие этих тарифов продлено на 2018 год. Для большинства страхователей останется тариф в размере 22% (в пределах установленной предельной величины базы для начисления страховых взносов) и 10% (свыше предельной величины базы). Статьей 58. 2 закона 212 -ФЗ также установлены тарифы взносов до 2017 года, их действие также продлено на год. Помимо пункта, дублирующего озвученные выше величины взносов в ПФ, продление коснулось также тарифов взносов в ФСС (2, 9% в пределах предельной базы для взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством) и ФФОМС 5, 1%. Почти одновременно принято постановление правительства РФ от 26 ноября 2015 г. N 1265 , которым установлены предельные величины баз для начисления страховых взносов в ФСС и ПФ с 1 января 2016 года. Предельная база по взносам на случай временной нетрудоспособности и в связи с материнством со следующего года составит в отношении каждого физлица 718 тысяч рублей (индексация в 1, 072 раза). База по взносам в ПФ, к которой применяется тариф 22%, с 2016 года не превышает 796 тысяч рублей. Индексация данных величин по факту оказалась меньше, чем это планировалось на стадии проекта

Перемены, которые подготовили чиновники изаконодатели 2. ФНС сообщила о сроках сдачи нового ежеквартального расчета 6 -НДФЛ В своей » информации » от 26. 11. 2015 ФНС напомнила, что с 2016 года налоговые агенты обязаны представлять в налоговый орган по месту своего учета ежеквартальный расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6 -НДФЛ. Новая налоговая отчетность для налоговых агентов введена федеральным законом от 02. 05. 2015 N 113 -ФЗ. Форма 6 -НДФЛ утверждена приказом ФНС от 14. 10. 2015 N ММВ-7 -11/450@. С 2016 года расчет по форме 6 -НДФЛ будет представляться налоговым агентом за квартал, полугодие и девять месяцев в срок не позднее 30 апреля, 31 июля, 31 октября, а за год — не позднее 1 апреля следующего года. Форма расчета содержит обобщенную налоговым агентом информацию в целом по всем физлицам, получившим доходы от налогового агента, в том числе о датах и суммах фактически полученных доходов и удержанного НДФЛ. Расчет по форме 6 -НДФЛ представляется налоговым агентом в электронной форме по телекоммуникационным каналам связи. При численности физлиц, получивших доходы в налоговом периоде, до 25 человек данный расчет может быть представлен на бумаге.

Перемены, которые подготовили чиновники изаконодатели 3. Считайте НДФЛ с материальной выгоды в последний день месяца Датой, когда получен доход в виде материальной выгоды от экономии на процентах, теперь считается последний день месяца в течение срока, на который выдан кредит ( подп. 7 п. 1 ст. 223 НК РФ ). До 2016 года материальную выгоду считали в день уплаты процентов по займу либо в день возврата беспроцентного займа. Это приводило к неразберихе. Теперь правила едины для всех займов. Для расчета материальной выгоды используют ставку рефинансирования. С 1 января она совпадает с ключевой. 4. Детские вычеты предоставляйте по новым размерам В прошлом году сотрудники имели право получать детские стандартные вычеты, пока их доход с начала года не достигал 280 000 руб. ( подп. 4 п. 1 ст. 218 НК РФ ). С 1 января 2016 года этот порог увеличен до 350 000 руб. Кроме того, детский вычет на детей-инвалидов вырос в четыре раза: с 3000 до 12 000 руб. в месяц. Для опекунов, попечителей и приемных родителей сумма увеличена в два раза — до 6000 руб. Остальные значения остались прежними. Размеры всех детских вычетов мы привели в таблице на этой странице. Если ребенок — инвалид, вычеты нужно суммировать ( письмо ФНС России от 3 ноября 2015 г. № СА-4 -7/19206 ). 5. Перечисляйте НДФЛ в новые сроки Платить НДФЛ с нового года стало проще. Теперь не важно, платит ли компания деньги сотрудникам с расчетного счета, снимает ли для этого наличные или выдает из выручки. Правила в любом случае едины. Исключение предусмотрено только для отпускных и больничных. НДФЛ с зарплаты. С 1 января перечислять НДФЛ нужно не позднее дня, следующего за днем фактической выплаты дохода. Это касается и зарплаты, в том числе депонированной или выданной с опозданием. Когда платить налог с отпускных и больничных. Особые правила с 2016 года действуют для НДФЛ с отпускных и больничных, включая пособия по уходу за заболевшими членами семьи. Перечислять налог с этих доходов нужно не позднее последнего числа месяца, в котором были такие выплаты. А если этот день выходной (как, например, 31 января) — то 1 февраля, то есть не позже ближайшего рабочего дня.

Перемены, которые подготовили чиновники изаконодатели 6. Вырос лимит стоимости основных средств и НМА По новым правилам амортизируемым имуществом в налоговом учете признают объекты, которые отвечают двум критериям ( п. 1 ст. 256 НК РФ в ред. Закона № 150 -ФЗ ): 1) стоят дороже 100 000 руб. (в 2015 году было 40 000 руб. ); 2) имеют срок полезного использования больше года. Новый лимит касается основных средств и нематериальных активов, введенных в эксплуатацию в 2016 году. 7. Увеличился лимит выручки для перехода на квартальные авансы (прибыль) В 2016 году больше организаций могут платить налог на прибыль раз в квартал, а не каждый месяц. Лимит выручки, который позволяет перечислять авансы ежеквартально, вырос с 10 млн до 15 млн руб. в среднем за каждый из последних четырех кварталов ( п. 3 ст. 286 НК РФ в ред. Закона № 150 -ФЗ ).

Перемены, которые подготовили чиновники изаконодатели 8. Что изменилось в упрощенке НДС — больше не доход Если на упрощенке выставить хотя бы один счет-фактуру с НДС, придется сдавать по нему электронную декларацию. Выгодно изменился учет НДС на упрощенке. Если в 2016 году вы выставите счет-фактуру с НДС, то больше не включайте его ни в доходы, ни в расходы ( п. 1 ст. 346. 15 , подп. 22 п. 1 ст. 346. 16 НК РФ). Но, как и прежде, предъявленную сумму перечисляйте в бюджет и не забудьте сдать электронную декларацию по НДС. Срок — не позднее 25 -го числа месяца, следующего за кварталом, в котором выставлен счет-фактура ( п. 5 ст. 173 НК РФ ). До 2016 года НДС надо было включать в доходы, но перечисленную в бюджет сумму чиновники списывать запрещали ( письмо Минфина России от 21 сентября 2012 г. № 03 -11 -11/280 ). Это приводило к двойному налогообложению. Теперь многолетние споры по этому поводу закончатся. Предельные доходы выросли В 2016 году лимит доходов, при котором можно работать на упрощенке, составит 79 740 000 руб. ( приказ Минэкономразвития России от 20 октября 2015 г. № 772 ). В 2015 году предельный доход был меньше — 68 820 000 руб. Лимит доходов за 9 месяцев 2016 года, позволяющий перейти на упрощенку с 2017 года, поднялся до 59 805 000 руб. с прежних 51 615 000 руб. Лимиты для амортизации увеличились С 2016 года действует новый лимит стоимости основных средств и нематериальных активов в налоговом учете — 100 000 руб. вместо 40 000 руб. (ст. 256 , 257 НК РФ). Эта поправка касается только тех, кто выбрал объект «доходы минус расходы» . Основные средства. Имущество, которое ввели в эксплуатацию в 2016 году, можно сразу после оплаты списывать в расходы, если оно стоит 100 000 руб. и дешевле. Если дороже, стоимость основного средства надо списывать по мере оплаты равными частями в течение года ( п. 3 ст. 346. 16 НК РФ ). Для имущества, которое ввели в эксплуатацию до 2016 года, лимит старый — 40 000 руб. Расходы на такое имущество не нужно пересчитывать с учетом нового лимита.

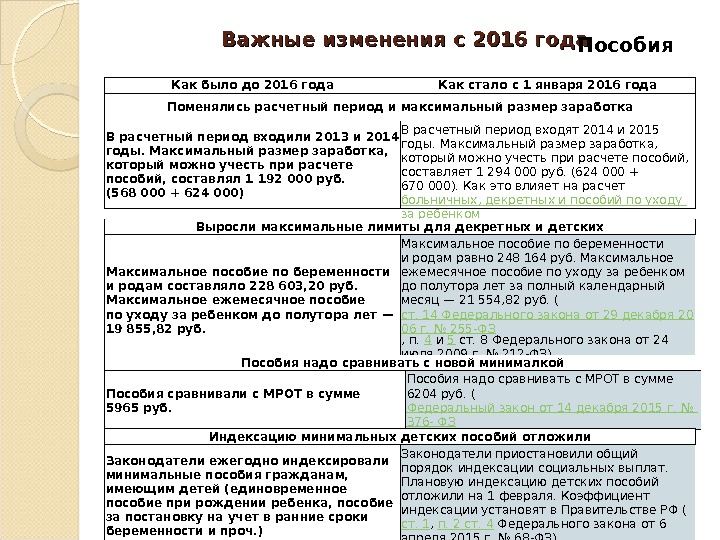

Как было до 2016 года Как стало с1 января 2016 года Поменялись расчетный период имаксимальный размер заработка Врасчетный период входили 2013 и 2014 годы. Максимальный размер заработка, который можно учесть при расчете пособий, составлял 1192000 руб. (568000 + 624000) Врасчетный период входят 2014 и 2015 годы. Максимальный размер заработка, который можно учесть при расчете пособий, составляет 1294000 руб. (624000 + 670000). Как это влияет нарасчет больничных, декретных ипособий поуходу заребенком. Важные изменения с 2016 года Выросли максимальные лимиты для декретных идетских Максимальное пособие побеременности иродам составляло 228603, 20 руб. Максимальное ежемесячное пособие поуходу заребенком дополутора лет— 19855, 82 руб. Максимальное пособие побеременности иродам равно 248164 руб. Максимальное ежемесячное пособие поуходу заребенком дополутора лет заполный календарный месяц— 21554, 82 руб. ( ст. 14 Федерального закона от29 декабря 20 06 г. № 255‑ФЗ , п. 4 и 5 ст. 8 Федерального закона от24 июля 2009 г. № 212‑ФЗ). Как применять новые лимиты. Пособия надо сравнивать сновой минималкой Пособия сравнивали с. МРОТ всумме 5965 руб. Пособия надо сравнивать с. МРОТ всумме 6204 руб. ( Федеральный закон от14 декабря 2015 г. № 376 — ФЗ ). Две ситуации, когда это необходимо Индексацию минимальных детских пособий отложили Законодатели ежегодно индексировали минимальные пособия гражданам, имеющим детей (единовременное пособие при рождении ребенка, пособие запостановку научет вранние сроки беременности ипроч. ) Законодатели приостановили общий порядок индексации социальных выплат. Плановую индексацию детских пособий отложили на 1 февраля. Коэффициент индексации установят в. Правительстве РФ( ст. 1 , п. 2 ст. 4 Федерального закона от6 апреля 2015 г. № 68‑ФЗ) Пособия

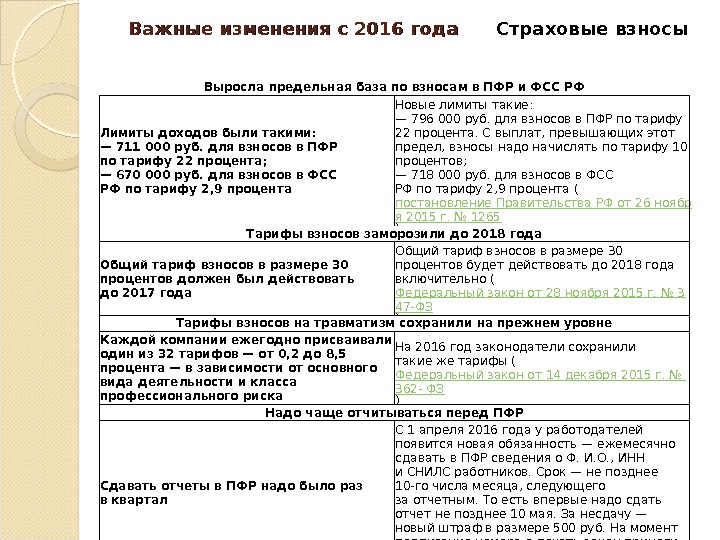

Важные изменения с 2016 года Страховые взносы Выросла предельная база повзносам в. ПФР и. ФСС РФ Лимиты доходов были такими: — 711000 руб. для взносов в. ПФР потарифу 22 процента; — 670000 руб. для взносов в. ФСС РФпотарифу 2, 9 процента Новые лимиты такие: — 796000 руб. для взносов в. ПФР потарифу 22 процента. Свыплат, превышающих этот предел, взносы надо начислять потарифу 10 процентов; — 718000 руб. для взносов в. ФСС РФпотарифу 2, 9 процента ( постановление Правительства РФот26 ноябр я 2015 г. № 1265 ) Тарифы взносов заморозили до 2018 года Общий тариф взносов вразмере 30 процентов должен был действовать до 2017 года Общий тариф взносов вразмере 30 процентов будет действовать до 2018 года включительно ( Федеральный закон от28 ноября 2015 г. № 3 47‑ФЗ ) Тарифы взносов натравматизм сохранили напрежнем уровне Каждой компании ежегодно присваивали один из 32 тарифов— от0, 2 до 8, 5 процента— взависимости отосновного вида деятельности икласса профессионального риска На 2016 год законодатели сохранили такиеже тарифы ( Федеральный закон от14 декабря 2015 г. № 362 — ФЗ ) Надо чаще отчитываться перед ПФР Сдавать отчеты в. ПФР надо было раз вквартал С 1 апреля 2016 года уработодателей появится новая обязанность— ежемесячно сдавать в. ПФР сведения о. Ф. И. О. , ИНН и. СНИЛС работников. Срок— непозднее 10 -го числа месяца, следующего заотчетным. Тоесть впервые надо сдать отчет непозднее 10 мая. Занесдачу— новый штраф вразмере 500 руб. Намомент подписания номера впечать закон приняли втретьем чтении

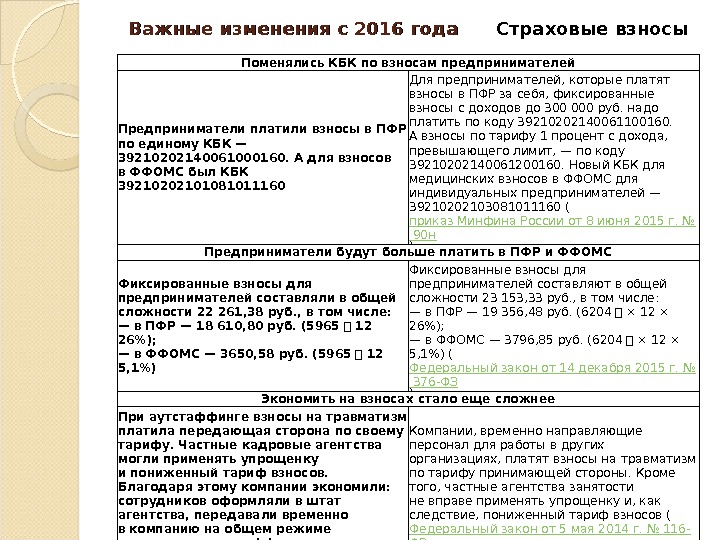

Важные изменения с 2016 года Страховые взносы Поменялись КБК повзносам предпринимателей Предприниматели платили взносы в. ПФР поединому КБК— 39210202140061000160. Адля взносов в. ФФОМС был КБК 39210202101081011160 Для предпринимателей, которые платят взносы в. ПФР засебя, фиксированные взносы сдоходов до 300000 руб. надо платить покоду 39210202140061100160. Авзносы потарифу 1 процент сдохода, превышающего лимит, — покоду 39210202140061200160. Новый КБК для медицинских взносов в. ФФОМС для индивидуальных предпринимателей— 39210202103081011160 ( приказ Минфина России от8 июня 2015 г. № 90 н ) Предприниматели будут больше платить в. ПФР и. ФФОМС Фиксированные взносы для предпринимателей составляли вобщей сложности 22261, 38 руб. , втом числе: — в. ПФР— 18610, 80 руб. (5965 12 26%); — в. ФФОМС— 3650, 58 руб. (5965 12 5, 1%) Фиксированные взносы для предпринимателей составляют вобщей сложности 23153, 33 руб. , втом числе: — в. ПФР— 19356, 48 руб. (6204 × 12 × 26%); — в. ФФОМС— 3796, 85 руб. (6204 × 12 × 5, 1%) ( Федеральный закон от14 декабря 2015 г. № 376‑ФЗ ) Экономить навзносах стало еще сложнее При аутстаффинге взносы натравматизм платила передающая сторона посвоему тарифу. Частные кадровые агентства могли применять упрощенку ипониженный тариф взносов. Благодаря этому компании экономили: сотрудников оформляли вштат агентства, передавали временно вкомпанию наобщем режиме подоговору аутстаффинга, авзносы платили попониженному тарифу Компании, временно направляющие персонал для работы вдругих организациях, платят взносы натравматизм потарифу принимающей стороны. Кроме того, частные агентства занятости невправе применять упрощенку и, как следствие, пониженный тариф взносов ( Федеральный закон от5 мая 2014 г. № 116‑ ФЗ )

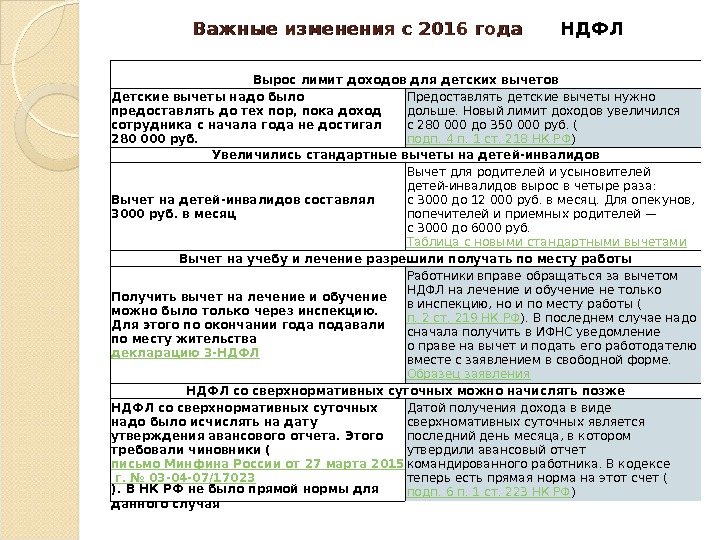

Важные изменения с 2016 года НДФЛ Вырос лимит доходов для детских вычетов Детские вычеты надо было предоставлять дотех пор, пока доход сотрудника сначала года недостигал 280000 руб. Предоставлять детские вычеты нужно дольше. Новый лимит доходов увеличился с280000 до 350000 руб. ( подп. 4 п. 1 ст. 218 НКРФ ) Увеличились стандартные вычеты надетей‑инвалидов Вычет надетей‑инвалидов составлял 3000 руб. вмесяц Вычет для родителей иусыновителей детей‑инвалидов вырос вчетыре раза: с3000 до 12000 руб. вмесяц. Для опекунов, попечителей иприемных родителей— с3000 до 6000 руб. Таблица сновыми стандартными вычетами Вычет научебу илечение разрешили получать поместу работы Получить вычет налечение иобучение можно было только через инспекцию. Для этого поокончании года подавали поместу жительства декларацию 3‑НДФЛ Работники вправе обращаться завычетом НДФЛ налечение иобучение нетолько винспекцию, ноипоместу работы ( п. 2 ст. 219 НКРФ ). Впоследнем случае надо сначала получить в. ИФНС уведомление оправе навычет иподать его работодателю вместе сзаявлением всвободной форме. Образец заявления НДФЛ сосверхнормативных суточных можно начислять позже НДФЛ сосверхнормативных суточных надо было исчислять надату утверждения авансового отчета. Этого требовали чиновники ( письмо Минфина России от27 марта 2015 г. № 03‑ 04‑ 07/17023 ). ВНКРФнебыло прямой нормы для данного случая Датой получения дохода ввиде сверхномативных суточных является последний день месяца, вкотором утвердили авансовый отчет командированного работника. Вкодексе теперь есть прямая норма наэтот счет ( подп. 6 п. 1 ст. 223 НКРФ )

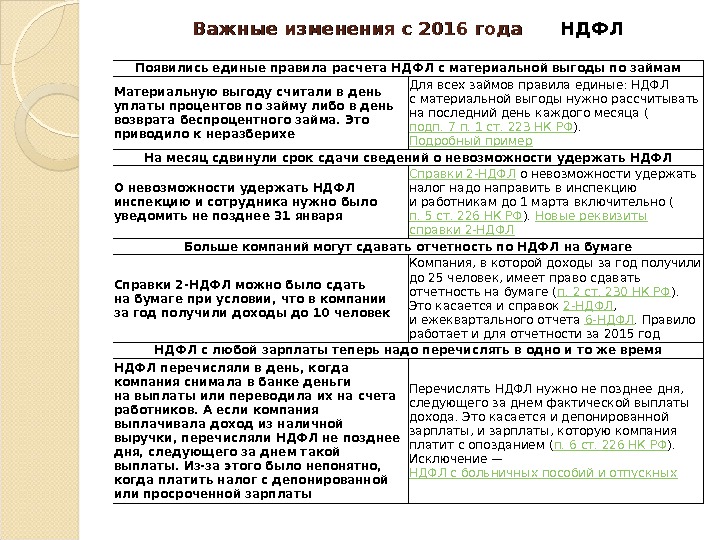

Важные изменения с 2016 года НДФЛ Появились единые правила расчета НДФЛ сматериальной выгоды позаймам Материальную выгоду считали вдень уплаты процентов позайму либо вдень возврата беспроцентного займа. Это приводило кнеразберихе Для всех займов правила единые: НДФЛ сматериальной выгоды нужно рассчитывать напоследний день каждого месяца ( подп. 7 п. 1 ст. 223 НКРФ ). Подробный пример Намесяц сдвинули срок сдачи сведений оневозможности удержать НДФЛ Оневозможности удержать НДФЛ инспекцию исотрудника нужно было уведомить непозднее 31 января Справки 2‑НДФЛ оневозможности удержать налог надо направить винспекцию иработникам до 1 марта включительно ( п. 5 ст. 226 НКРФ ). Новые реквизиты справки 2‑НДФЛ Больше компаний могут сдавать отчетность по. НДФЛ набумаге Справки 2‑НДФЛ можно было сдать набумаге при условии, что вкомпании загод получили доходы до 10 человек Компания, вкоторой доходы загод получили до 25 человек, имеет право сдавать отчетность набумаге ( п. 2 ст. 230 НКРФ ). Это касается исправок 2‑НДФЛ , иежеквартального отчета 6‑НДФЛ. Правило работает идля отчетности за 2015 год НДФЛ слюбой зарплаты теперь надо перечислять водно итоже время НДФЛ перечисляли вдень, когда компания снимала вбанке деньги навыплаты или переводила ихнасчета работников. Аесли компания выплачивала доход изналичной выручки, перечисляли НДФЛ непозднее дня, следующего заднем такой выплаты. Из‑заэтого было непонятно, когда платить налог сдепонированной или просроченной зарплаты Перечислять НДФЛ нужно непозднее дня, следующего заднем фактической выплаты дохода. Это касается идепонированной зарплаты, изарплаты, которую компания платит сопозданием ( п. 6 ст. 226 НКРФ ). Исключение— НДФЛ сбольничных пособий иотпускных

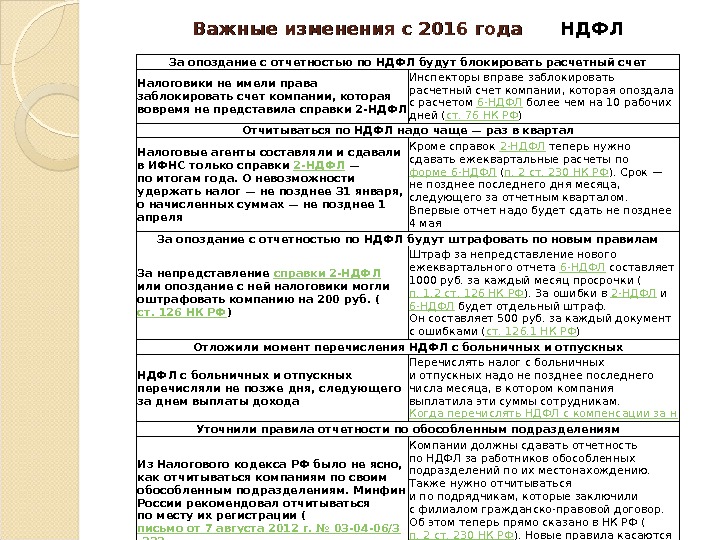

Важные изменения с 2016 года НДФЛ Заопоздание сотчетностью по. НДФЛ будут блокировать расчетный счет Налоговики неимели права заблокировать счет компании, которая вовремя непредставила справки 2‑НДФЛ Инспекторы вправе заблокировать расчетный счет компании, которая опоздала срасчетом 6‑НДФЛ более чем на 10 рабочих дней ( ст. 76 НКРФ ) Отчитываться по. НДФЛ надо чаще— раз вквартал Налоговые агенты составляли исдавали в. ИФНС только справки 2‑НДФЛ — поитогам года. Оневозможности удержать налог— непозднее 31 января, оначисленных суммах— непозднее 1 апреля Кроме справок 2‑НДФЛ теперь нужно сдавать ежеквартальные расчеты по форме 6‑НДФЛ ( п. 2 ст. 230 НКРФ ). Срок— непозднее последнего дня месяца, следующего заотчетным кварталом. Впервые отчет надо будет сдать непозднее 4 мая Заопоздание сотчетностью по. НДФЛ будут штрафовать поновым правилам Занепредставление справки 2‑НДФЛ или опоздание сней налоговики могли оштрафовать компанию на 200 руб. ( ст. 126 НКРФ ) Штраф занепредставление нового ежеквартального отчета 6‑НДФЛ составляет 1000 руб. закаждый месяц просрочки ( п. 1. 2 ст. 126 НКРФ ). Заошибки в 2‑НДФЛ и 6‑НДФЛ будет отдельный штраф. Онсоставляет 500 руб. закаждый документ сошибками ( ст. 126. 1 НКРФ ) Отложили момент перечисления НДФЛ сбольничных иотпускных перечисляли непозже дня, следующего заднем выплаты дохода Перечислять налог сбольничных иотпускных надо непозднее последнего числа месяца, вкотором компания выплатила эти суммы сотрудникам. Когда перечислять НДФЛ скомпенсации зан еиспользованный отпуск Уточнили правила отчетности пообособленным подразделениям Из. Налогового кодекса РФбыло неясно, как отчитываться компаниям посвоим обособленным подразделениям. Минфин России рекомендовал отчитываться поместу ихрегистрации ( письмо от7 августа 2012 г. № 03‑ 04‑ 06/3 ‑ 222 ) Компании должны сдавать отчетность по. НДФЛ заработников обособленных подразделений поихместонахождению. Также нужно отчитываться ипоподрядчикам, которые заключили сфилиалом гражданско-правовой договор. Обэтом теперь прямо сказано в. НКРФ( п. 2 ст. 230 НКРФ ). Новые правила касаются как отчетности по форме 2‑НДФЛ , так иновых ежеквартальных отчетов 6‑НДФЛ

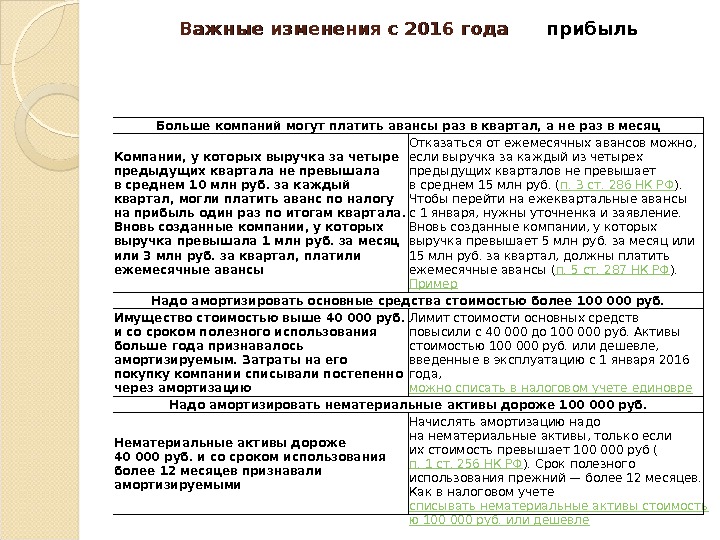

Важные изменения с 2016 года прибыль Больше компаний могут платить авансы раз вквартал, анераз вмесяц Компании, укоторых выручка зачетыре предыдущих квартала непревышала всреднем 10 млнруб. закаждый квартал, могли платить аванс поналогу наприбыль один раз поитогам квартала. Вновь созданные компании, укоторых выручка превышала 1 млнруб. замесяц или 3 млнруб. заквартал, платили ежемесячные авансы Отказаться отежемесячных авансов можно, если выручка закаждый изчетырех предыдущих кварталов непревышает всреднем 15 млнруб. ( п. 3 ст. 286 НКРФ ). Чтобы перейти наежеквартальные авансы с1 января, нужны уточненка изаявление. Вновь созданные компании, укоторых выручка превышает 5 млнруб. замесяц или 15 млнруб. заквартал, должны платить ежемесячные авансы ( п. 5 ст. 287 НКРФ ). Пример Надо амортизировать основные средства стоимостью более 100000 руб. Имущество стоимостью выше 40000 руб. исосроком полезного использования больше года признавалось амортизируемым. Затраты наего покупку компании списывали постепенно через амортизацию Лимит стоимости основных средств повысили с40000 до 100000 руб. Активы стоимостью 100000 руб. или дешевле, введенные вэксплуатацию с1 января 2016 года, можно списать вналоговом учете единовре менно Надо амортизировать нематериальные активы дороже 100000 руб. Нематериальные активы дороже 40000 руб. исосроком использования более 12 месяцев признавали амортизируемыми Начислять амортизацию надо нанематериальные активы, только если ихстоимость превышает 100000 руб ( п. 1 ст. 256 НКРФ ). Срок полезного использования прежний— более 12 месяцев. Как вналоговом учете списывать нематериальные активы стоимость ю 100000 руб. или дешевле

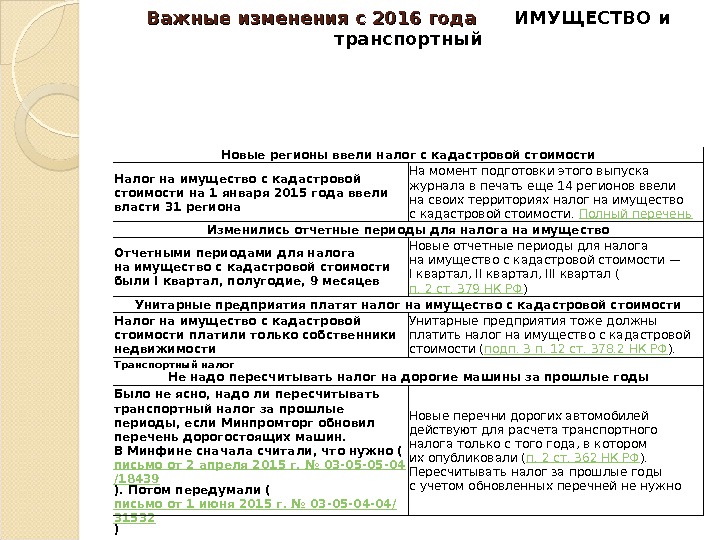

Важные изменения с 2016 года ИМУЩЕСТВО и транспортный Новые регионы ввели налог скадастровой стоимости Налог наимущество скадастровой стоимости на 1 января 2015 года ввели власти 31 региона Намомент подготовки этого выпуска журнала впечать еще 14 регионов ввели насвоих территориях налог наимущество скадастровой стоимости. Полный перечень Изменились отчетные периоды для налога наимущество Отчетными периодами для налога наимущество скадастровой стоимости были Iквартал, полугодие, 9 месяцев Новые отчетные периоды для налога наимущество скадастровой стоимости— Iквартал, III квартал ( п. 2 ст. 379 НКРФ ) Унитарные предприятия платят налог наимущество скадастровой стоимости Налог наимущество скадастровой стоимости платили только собственники недвижимости Унитарные предприятия тоже должны платить налог наимущество скадастровой стоимости ( подп. 3 п. 12 ст. 378. 2 НКРФ ). Транспортный налог Ненадо пересчитывать налог надорогие машины запрошлые годы Было неясно, надоли пересчитывать транспортный налог запрошлые периоды, если Минпромторг обновил перечень дорогостоящих машин. ВМинфине сначала считали, что нужно ( письмо от2 апреля 2015 г. № 03 -05 -05 -04 /18439 ). Потом передумали ( письмо от1 июня 2015 г. № 03 -05 -04 -04/ 31532 ) Новые перечни дорогих автомобилей действуют для расчета транспортного налога только стого года, вкотором ихопубликовали ( п. 2 ст. 362 НКРФ ). Пересчитывать налог запрошлые годы сучетом обновленных перечней ненужно

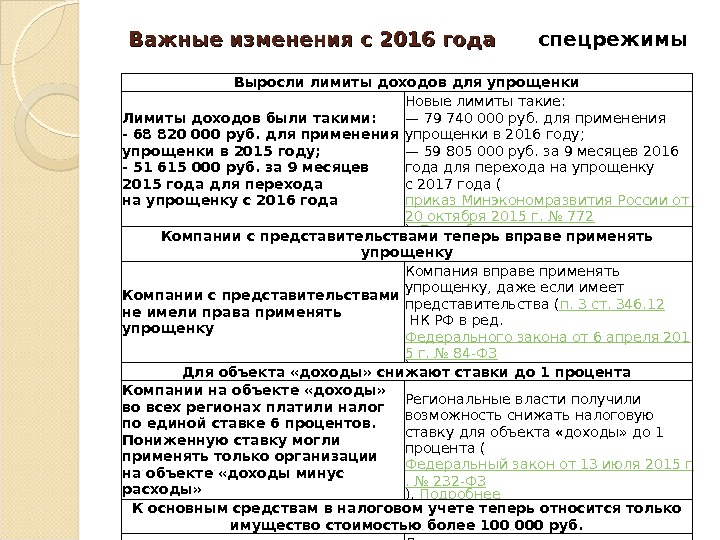

Важные изменения с 2016 года спецрежимы Выросли лимиты доходов для упрощенки Лимиты доходов были такими: - 68820000 руб. для применения упрощенки в 2015 году; - 51615000 руб. за 9 месяцев 2015 года для перехода наупрощенку с2016 года Новые лимиты такие: — 79740000 руб. для применения упрощенки в 2016 году; — 59805000 руб. за 9 месяцев 2016 года для перехода наупрощенку с2017 года ( приказ Минэкономразвития России от 20 октября 2015 г. № 772 ). Подробнее Компании спредставительствами теперь вправе применять упрощенку Компании спредставительствами неимели права применять упрощенку Компания вправе применять упрощенку, даже если имеет представительства ( п. 3 ст. 346. 12 НКРФвред. Федерального закона от6 апреля 201 5 г. № 84‑ФЗ ) Для объекта «доходы» снижают ставки до 1 процента Компании наобъекте «доходы» вовсех регионах платили налог поединой ставке 6 процентов. Пониженную ставку могли применять только организации наобъекте «доходы минус расходы» Региональные власти получили возможность снижать налоговую ставку для объекта «доходы» до 1 процента ( Федеральный закон от13 июля 2015 г. № 232‑ФЗ ). Подробнее Косновным средствам вналоговом учете теперь относится только имущество стоимостью более 100000 руб. Лимит стоимости основных средств вналоговом учете был равен 40000 руб. Лимит стоимости основных средств— 100000 руб. (ст. 256 , 257 НКРФ). Как всвязи сэтим списывать расходы наосновные средства науп рощенке

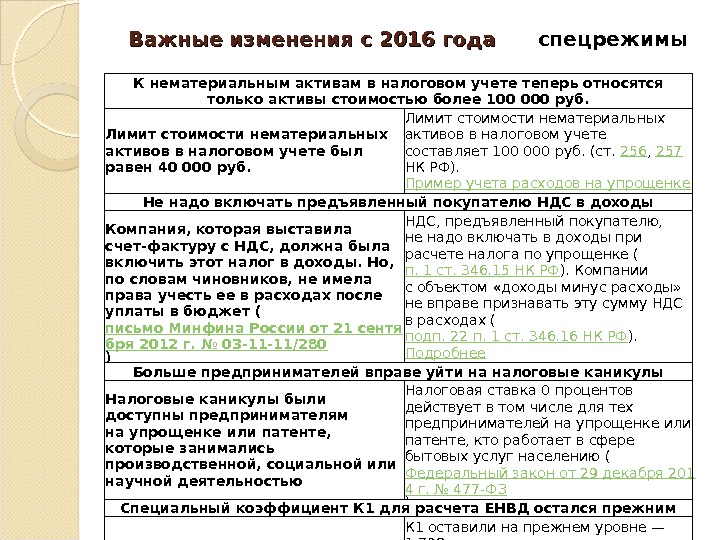

Важные изменения с 2016 года спецрежимы Кнематериальным активам вналоговом учете теперь относятся только активы стоимостью более 100000 руб. Лимит стоимости нематериальных активов вналоговом учете был равен 40000 руб. Лимит стоимости нематериальных активов вналоговом учете составляет 100000 руб. (ст. 256 , 257 НКРФ). Пример учета расходов наупрощенке Ненадо включать предъявленный покупателю НДС вдоходы Компания, которая выставила счет‑фактуру с. НДС, должна была включить этот налог вдоходы. Но, пословам чиновников, неимела права учесть ееврасходах после уплаты вбюджет ( письмо Минфина России от21 сентя бря 2012 г. № 03‑ 11/280 ) НДС, предъявленный покупателю, ненадо включать вдоходы при расчете налога поупрощенке ( п. 1 ст. 346. 15 НКРФ ). Компании собъектом «доходы минус расходы» невправе признавать эту сумму НДС врасходах ( подп. 22 п. 1 ст. 346. 16 НКРФ ). Подробнее Больше предпринимателей вправе уйти наналоговые каникулы Налоговые каникулы были доступны предпринимателям наупрощенке или патенте, которые занимались производственной, социальной или научной деятельностью Налоговая ставка 0 процентов действует втом числе для тех предпринимателей наупрощенке или патенте, кто работает всфере бытовых услуг населению ( Федеральный закон от29 декабря 201 4 г. № 477‑ФЗ ) Специальный коэффициент К 1 для расчета ЕНВД остался прежним К 1 для расчета ЕНВД— 1, 798 К 1 оставили напрежнем уровне— 1, 798, хотя изначально в. Минэкономразвития проиндексировали К 1 для расчета ЕНВД до 2, 083 ( приказ Минэкономразвития России от 20 октября 2015 г. № 772 )

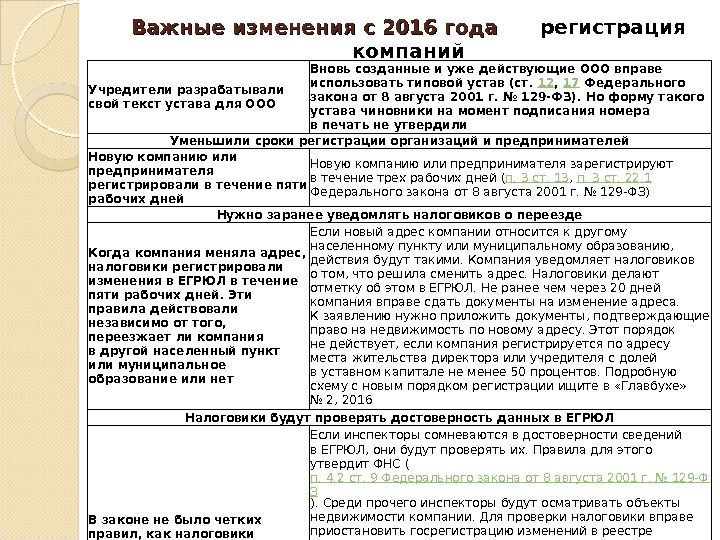

Важные изменения с 2016 года регистрация компаний Учредители разрабатывали свой текст устава для ООО Вновь созданные иуже действующие ООО вправе использовать типовой устав (ст. 12 , 17 Федерального закона от8 августа 2001 г. № 129‑ФЗ). Ноформу такого устава чиновники намомент подписания номера впечать неутвердили Уменьшили сроки регистрации организаций ипредпринимателей Новую компанию или предпринимателя регистрировали втечение пяти рабочих дней Новую компанию или предпринимателя зарегистрируют втечение трех рабочих дней ( п. 3 ст. 13 , п. 3 ст. 22. 1 Федерального закона от8 августа 2001 г. № 129‑ФЗ) Нужно заранее уведомлять налоговиков опереезде Когда компания меняла адрес, налоговики регистрировали изменения в. ЕГРЮЛ втечение пяти рабочих дней. Эти правила действовали независимо оттого, переезжаетли компания вдругой населенный пункт или муниципальное образование или нет Если новый адрес компании относится кдругому населенному пункту или муниципальному образованию, действия будут такими. Компания уведомляет налоговиков отом, что решила сменить адрес. Налоговики делают отметку обэтом в. ЕГРЮЛ. Неранее чем через 20 дней компания вправе сдать документы наизменение адреса. Кзаявлению нужно приложить документы, подтверждающие право нанедвижимость поновому адресу. Этот порядок недействует, если компания регистрируется поадресу места жительства директора или учредителя сдолей вуставном капитале неменее 50 процентов. Подробную схему сновым порядком регистрации ищите в «Главбухе» № 2, 2016 Налоговики будут проверять достоверность данных в. ЕГРЮЛ Взаконе небыло четких правил, как налоговики должны проверять достоверность сведений в. ЕГРЮЛ Если инспекторы сомневаются вдостоверности сведений в. ЕГРЮЛ, они будут проверять их. Правила для этого утвердит ФНС ( п. 4. 2 ст. 9 Федерального закона от8 августа 2001 г. № 129‑Ф З ). Среди прочего инспекторы будут осматривать объекты недвижимости компании. Для проверки налоговики вправе приостановить госрегистрацию изменений вреестре намесяц. Особые правила ввели для данных, которые уже есть в. ЕГРЮЛ, обучредителях, адресе компании идиректоре. Если инспекция установит, что эти сведения недостоверны, тонаправит компании, директору иучредителям уведомление отом, что данные надо уточнить. Если компания втечение 30 дней непредоставит достоверную информацию, в. ЕГРЮЛ внесут специальную отметку отом, что сведения недостоверны ( п. 6 ст. 11 Федерального закона от8 августа 2001 г. № 129‑Ф З )

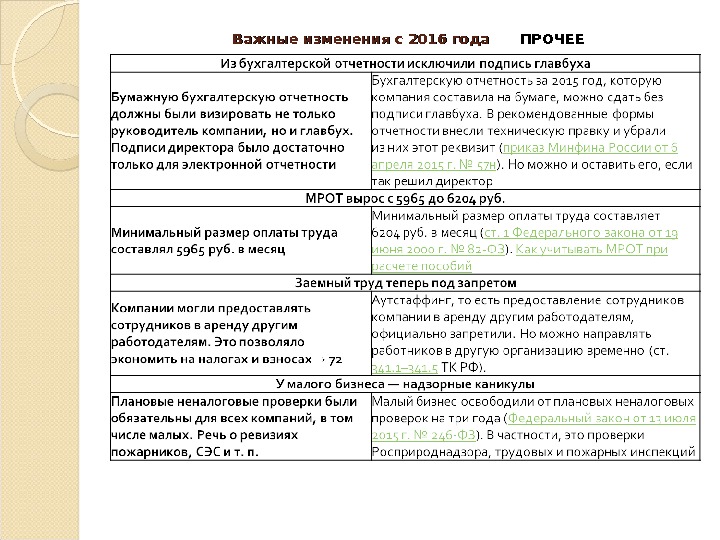

Важные изменения с 2016 года ПРОЧЕЕ

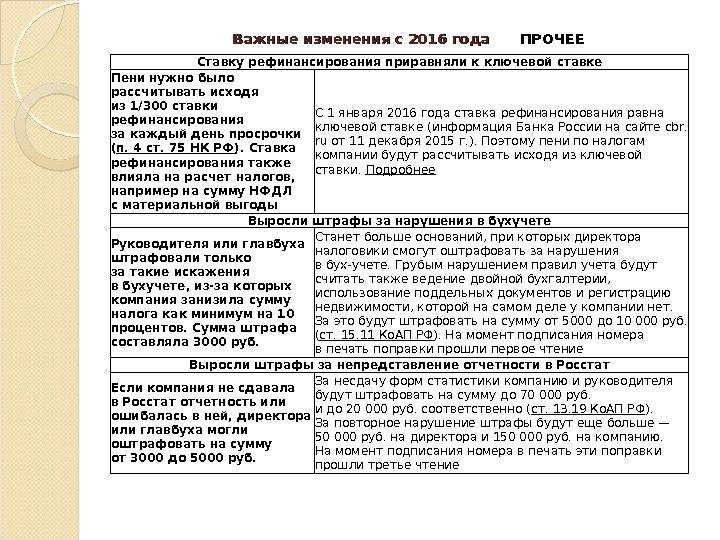

Важные изменения с 2016 года ПРОЧЕЕ Ставку рефинансирования приравняли кключевой ставке Пени нужно было рассчитывать исходя из 1/300 ставки рефинансирования закаждый день просрочки ( п. 4 ст. 75 НКРФ ). Ставка рефинансирования также влияла нарасчет налогов, например насумму НФДЛ сматериальной выгоды С 1 января 2016 года ставка рефинансирования равна ключевой ставке (информация Банка России насайте cbr. ruот11 декабря 2015 г. ). Поэтому пени поналогам компании будут рассчитывать исходя изключевой ставки. Подробнее Выросли штрафы занарушения вбухучете Руководителя или главбуха штрафовали только затакие искажения вбухучете, из‑закоторых компания занизила сумму налога как минимум на 10 процентов. Сумма штрафа составляла 3000 руб. Станет больше оснований, при которых директора налоговики смогут оштрафовать занарушения вбух-учете. Грубым нарушением правил учета будут считать также ведение двойной бухгалтерии, использование поддельных документов ирегистрацию недвижимости, которой насамом деле укомпании нет. Заэто будут штрафовать насумму от5000 до 10000 руб. ( ст. 15. 11 Ко. АП РФ ). Намомент подписания номера впечать поправки прошли первое чтение Выросли штрафы занепредставление отчетности в. Росстат Если компания несдавала в. Росстат отчетность или ошибалась вней, директора или главбуха могли оштрафовать насумму от3000 до 5000 руб. Занесдачу форм статистики компанию ируководителя будут штрафовать насумму до 70000 руб. идо 20000 руб. соответственно ( ст. 13. 19 Ко. АП РФ ). Заповторное нарушение штрафы будут еще больше— 50000 руб. надиректора и 150000 руб. накомпанию. Намомент подписания номера впечать эти поправки прошли третье чтение

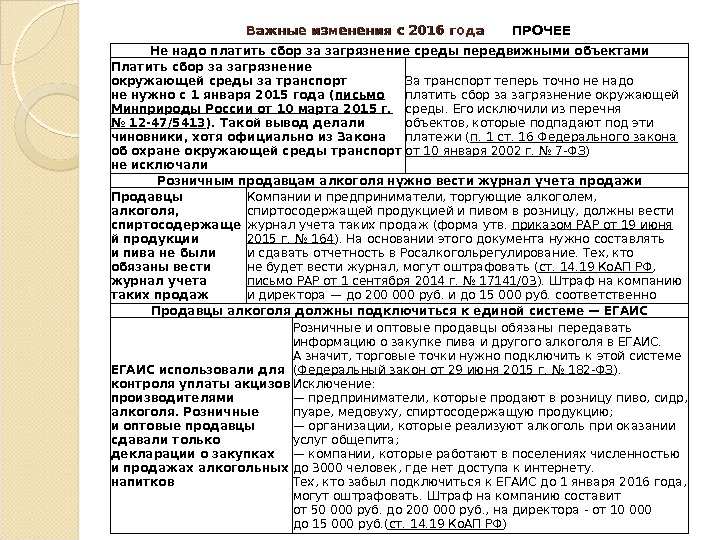

Важные изменения с 2016 года ПРОЧЕЕ Ненадо платить сбор зазагрязнение среды передвижными объектами Платить сбор зазагрязнение окружающей среды затранспорт ненужно с1 января 2015 года ( письмо Минприроды России от10 марта 2015 г. № 12‑ 47/5413 ). Такой вывод делали чиновники, хотя официально из. Закона обохране окружающей среды транспорт неисключали Затранспорт теперь точно ненадо платить сбор зазагрязнение окружающей среды. Его исключили изперечня объектов, которые подпадают под эти платежи ( п. 1 ст. 16 Федерального закона от10 января 2002 г. № 7‑ФЗ ) Розничным продавцам алкоголя нужно вести журнал учета продажи Продавцы алкоголя, спиртосодержаще й продукции ипива небыли обязаны вести журнал учета таких продаж Компании ипредприниматели, торгующие алкоголем, спиртосодержащей продукцией ипивом врозницу, должны вести журнал учета таких продаж (форма утв. приказом РАР от19 июня 2015 г. № 164 ). Наосновании этого документа нужно составлять исдавать отчетность в. Росалкогольрегулирование. Тех, кто небудет вести журнал, могут оштрафовать ( ст. 14. 19 Ко. АП РФ , письмо РАР от1 сентября 2014 г. № 17141/03 ). Штраф накомпанию идиректора— до 200000 руб. идо 15000 руб. соответственно Продавцы алкоголя должны подключиться кединой системе— ЕГАИС использовали для контроля уплаты акцизов производителями алкоголя. Розничные иоптовые продавцы сдавали только декларации озакупках ипродажах алкогольных напитков Розничные иоптовые продавцы обязаны передавать информацию озакупке пива идругого алкоголя в. ЕГАИС. Азначит, торговые точки нужно подключить кэтой системе ( Федеральный закон от29 июня 2015 г. № 182 -ФЗ ). Исключение: — предприниматели, которые продают врозницу пиво, сидр, пуаре, медовуху, спиртосодержащую продукцию; — организации, которые реализуют алкоголь при оказании услуг общепита; — компании, которые работают впоселениях численностью до 3000 человек, где нет доступа кинтернету. Тех, кто забыл подключиться к. ЕГАИС до 1 января 2016 года, могут оштрафовать. Штраф накомпанию составит от50000 руб. до 200000 руб. , надиректора — от 10000 до 15000 руб. ( ст. 14. 19 Ко. АП РФ )