Презентация prezent ukr

- Размер: 940 Кб

- Количество слайдов: 20

Описание презентации Презентация prezent ukr по слайдам

Об. Об ігові кошти підприємства

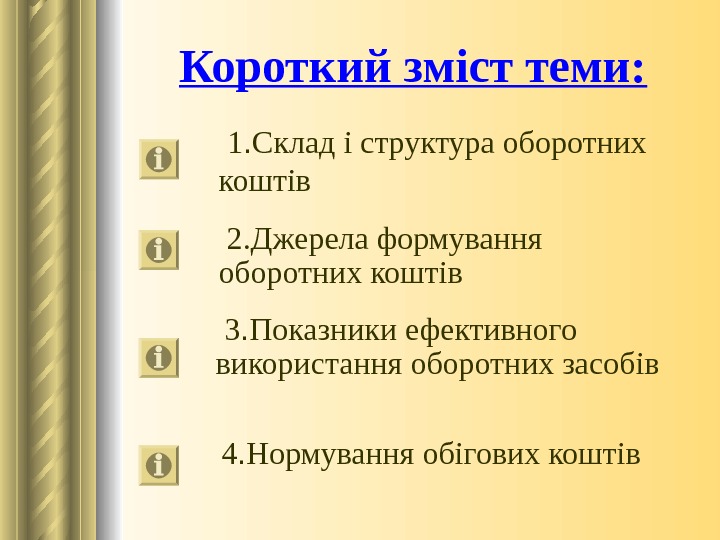

Короткий зміст теми: 1. Склад і структура оборотних коштів 2. Джерела формування оборотних коштів 3. Показники ефективного використання оборотних засобів 4. Нормування обігових коштів

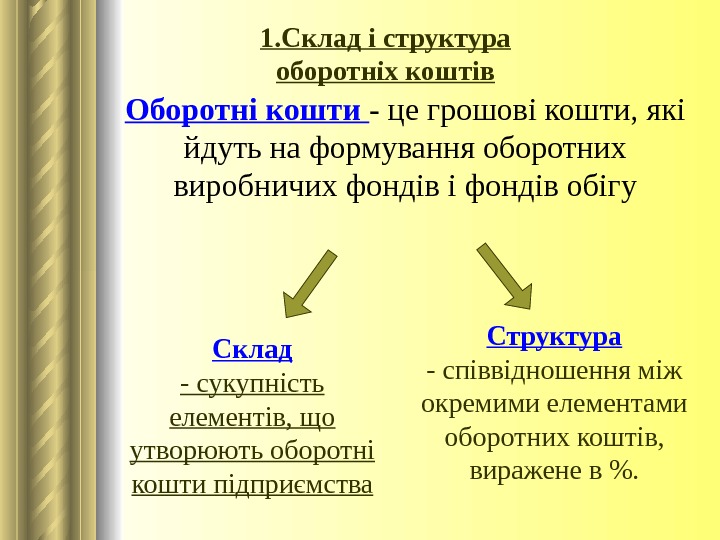

Оборотні кошти — це грошові кошти, які йдуть на формування оборотних виробничих фондів і фондів обігу Структура — співвідношення між окремими елементами оборотних коштів, виражене в %. Склад — сукупність елементів, що утворюють оборотні кошти підприємства 1. Склад і структура оборотніх коштів

Склад та структура оборотних засобів Обігові кошти Оборотні Виробничі фонди Фонди обігу Виробничі запаси Грошо-ві кошти Незавершене виробництво Витрати майбутніх періодів Готова продукці я в дорозіГотова продукці я на складі Дебеторск ая заборгова ність На р/рах. В кассі Нормовані оборотні кошти Ненормовані оборотні кошти 100% 70% 30%100% 70% 25% 5% 100% 30% 25% 15% 80% 20%

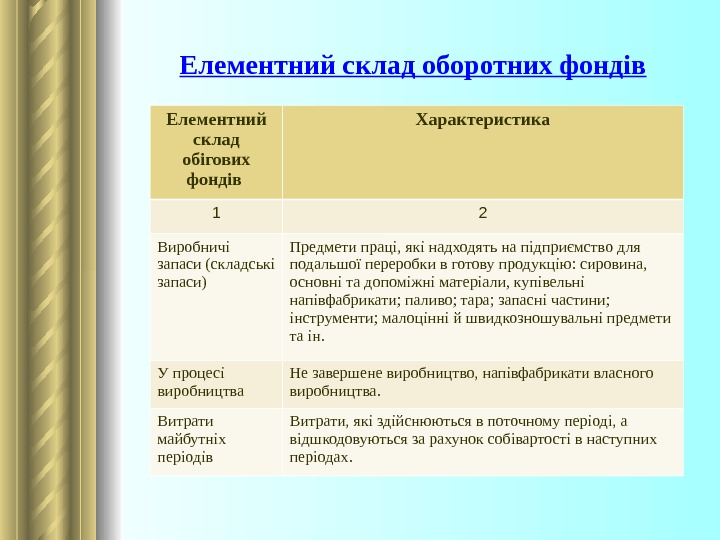

Елементний склад оборотних фондів Елементний склад обігових фондів Характеристика 1 2 Виробничі запаси (складські запаси) Предмети праці, які надходять на підприємство для подальшої переробки в готову продукцію: сировина, основні та допоміжні матеріали, купівельні напівфабрикати; паливо; тара; запасні частини; інструменти; малоцінні й швидкозношувальні предмети та ін. У процесі виробництва Не завершене виробництво, напівфабрикати власного виробництва. Витрати майбутніх періодів Витрати, які здійснюються в поточному періоді, а відшкодовуються за рахунок собівартості в наступних періодах.

2. Джерела формування оборотних коштів 1. Власні — формуються за рахунок власних коштів підприємства (прибуток ) 2. Позикові — кредити банків та інших комерційних організацій 3. Залучені — кошти цільового фінансування для їх використання за прямим призначенням

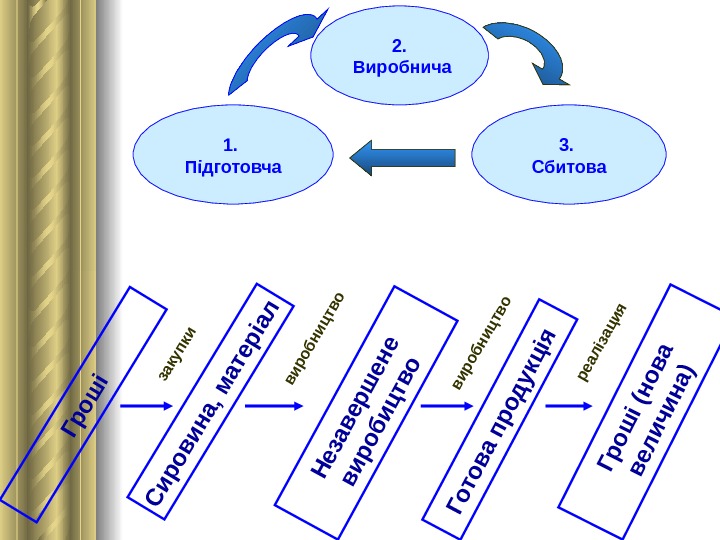

1. Підготовча 3. Сбитова 2. Виробнича. Оборотні кошти являють собою рухому частину матеріально-технічної бази підприємства. У процесі руху оборотні кошти роблять кругообіг. У кожному кругообігу вони проходять три стадії:

1. Підготовча 3. Сбитова 2. Виробнича. Г р о ш і С и р о в и н а , м а т е р іа л Н е за в е р ш е н е в и р о б и ц т в о Г о т о в а п р о д у к ц ія Г р о ш і (н о в а в е л и ч и н а )закупки виробництво реалізация

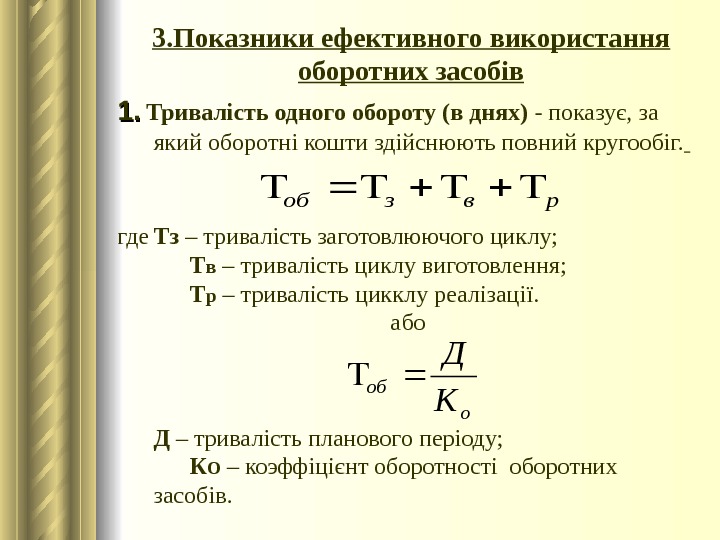

3. Показники ефективного використання оборотних засобів 1. 1. Тривалість одного обороту (в днях) — показує, за який оборотні кошти здійснюють повний кругообіг. где Тз – тривалість заготовлюючого циклу; Т в – тривалість циклу виготовлення; Т р – тривалість цикклу реалізації. або Д – тривалість планового періоду; К О – коэффіцієнт оборотності оборотних засобів. рвзоб о об К Д

Показники ефективного використання оборотних засобів 2. Ко е фф і ц іє нт обор относ т і — показує, число кругооборотів зроблених оборотними засобами за плановий період. де О З – доходи підпри є мства за певнийперіод часу ; Д – величина реалізованної продукції. 3. Коэффіцієнт завантаження – показує долю вартості оборотних засобів, приподаючу на одиницю реалізованної продукції. РП ОЗ КЗ ОЗ РП КО

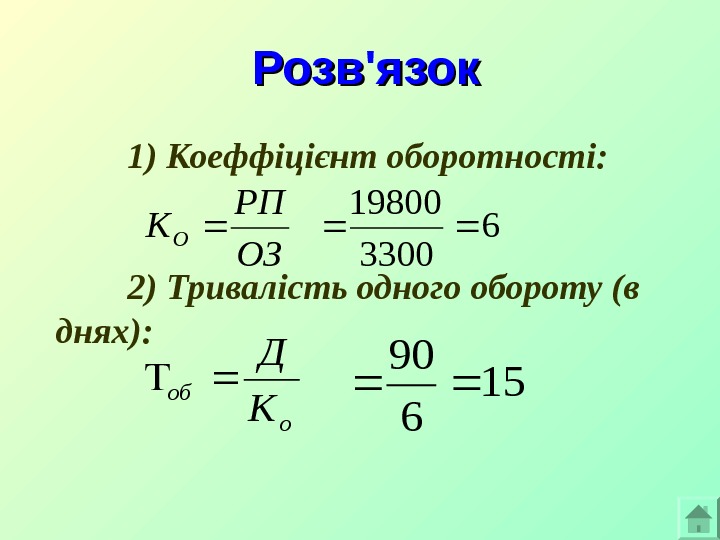

Задача Норматив оборотних коштів підприємства 3300 грн. , план реалізації продукції за квартал (90 дн ів), склав 19800 грн. Визначити коефіцієнт оборотності та тривалість одного обороту оборотних коштів.

Розв ‘ язок 1) Ко е фф і ц іє нт обор относ т і : 2) Тривалість одного обороту (в днях): ОЗ РП КО 6 3300 19800 о об К Д

Нормування — встановлення економічно обґрунтованих норм запасу і нормативів обігових засобів за елементами, необхідних для нормальної діяльності підприємства. Норма — відносна величина, що відповідає обсягу запасу кожного елемента оборотних коштів. Норми встановлюються %, у грошовому вираженні, або в днях запасу і показують кількість оборотних коштів, необхідних для безперебійної роботи обладнання протягом певного періоду часу. Норматив — він показує конкретну кількість оборотних коштів, необхідних для виробництва, або одиниці продукції або певного обсягу для безперервної роботи. 4. Нормування

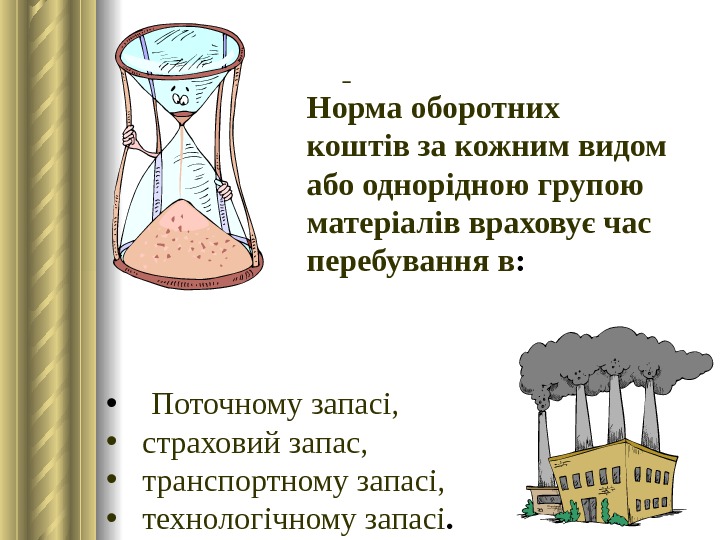

Норма оборотних коштів за кожним видом або однорідною групою матеріалів враховує час перебування в : • Поточному запасі, • страховий запас, • транспортному запасі, • технологічному запасі.

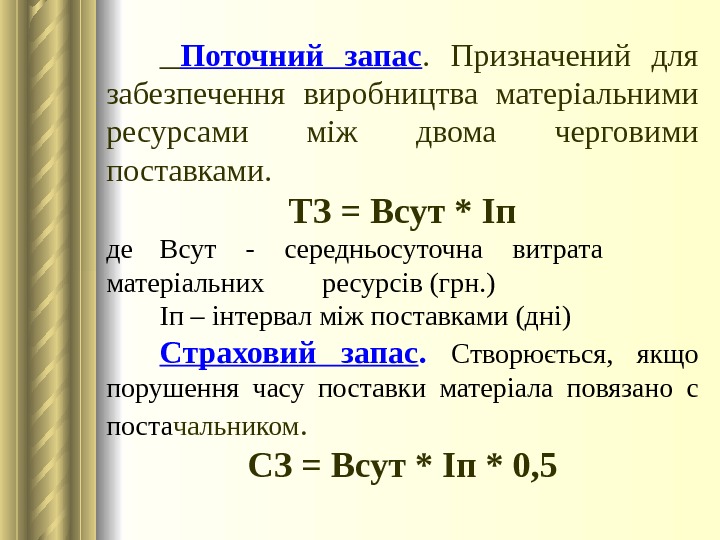

Поточний запас. Призначений для забезпечення виробництва матеріальними ресурсами між двома черговими поставками. ТЗ = В сут * І п де В сут — с е редн ьо суточн а витрата матер і альн и х ресурс і в ( грн. ) І п – і нтервал м і ж поставками (дн і ) Страхов и й запас. С творюєть ся, якщо по рушен ня часу поставки матер і ала по вязано с поста чальником. СЗ = В сут * І п * 0,

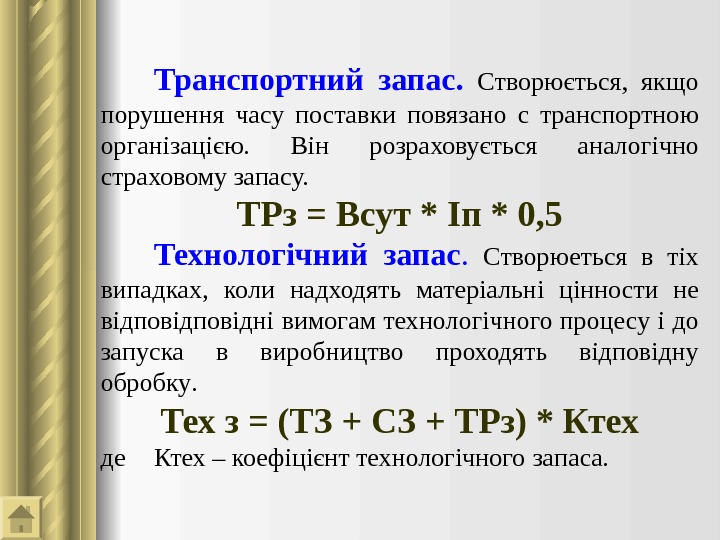

Транспортн и й запас. С творюєть ся, якщо по рушен ня часу поставки по вязано с транспортно ю орган і зац ією. Він р озраховуєть ся аналог і чно страховому запасу. ТРз = В сут * І п * 0, 5 Технолог і ч н ий запас. С творюеть ся в т і х випадках , ко ли надходять матер і альн і ц і нности не відповідні вимогам технолог і ч н ого процес у і до запуска в виробництво проходят ь відповідну обробку. Тех з = (ТЗ + СЗ + ТРз) * Ктех де Ктех – ко е ф і ц іє нт технолог і ч н ого запаса.

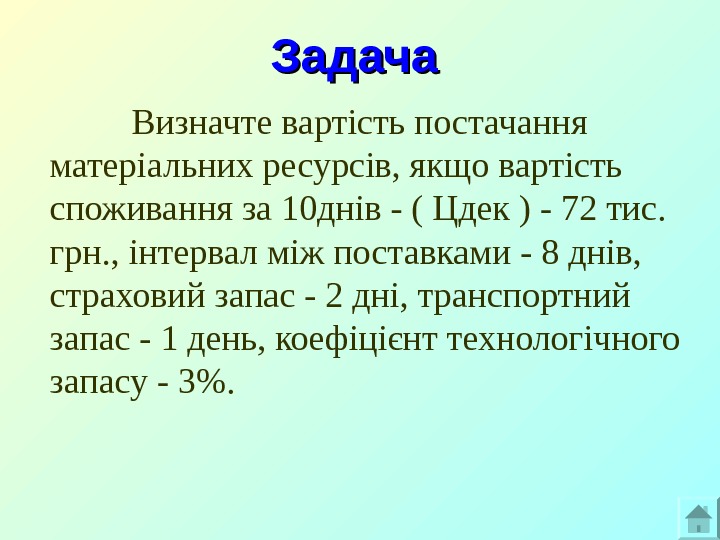

Задача Визначте вартість постачання матеріальних ресурсів, якщо вартість споживання за 10 днів — ( Цдек ) — 72 тис. грн. , інтервал між поставками — 8 днів, страховий запас — 2 дні, транспортний запас — 1 день, коефіцієнт технологічного запасу — 3%.

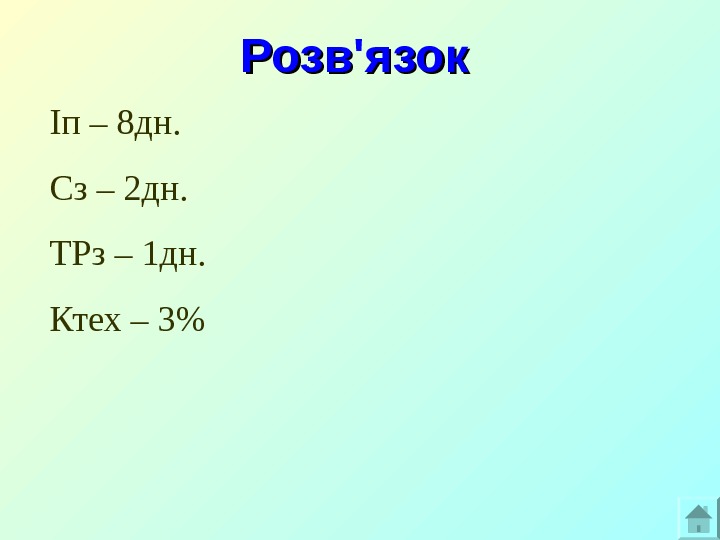

Розв ‘ язок Іп – 8 дн. Сз – 2 дн. ТРз – 1 дн. Ктех – 3%

1. Предмети праці, підготовлені для запуску у виробничий процес, характеризують : а) виробничі запаси; б) незавершене виробництво; в) витрати майбутніх періодів. 2. Який елемент оборотних коштів не нормується : а) виробничі запаси; б) готова продукція на складі; в) дебеторская заборгованість. 3. Гранично-допустима величина витрати будь-якого ресурсу на одиницю продукції: а) норматив; б) нормування; в) норма. 4. Час, протягом якого оборотні кошти роблять повний кругообіг: а) коефіцієнт оборотності; б) норма оборотних коштів; в) період обороту оборотних коштів. 5. Коефіцієнт оборотності оборотних коштів визначається: а) К 0 = Р п / О 3 б) К 0 = О 3 / Р п в) К 0 = Р п ∙ О 3 Тест

1. Предмети праці, підготовлені для запуску у виробничий процес, характеризують : а) виробничі запаси ; б) незавершене виробництво; в) витрати майбутніх періодів. 2. Який елемент оборотних коштів не нормується : а) виробничі запаси; б) готова продукція на складі; в) дебеторская заборгованість. 3. Гранично-допустима величина витрати будь-якого ресурсу на одиницю продукції: а) норматив ; б) нормування; в) норма. 4. Час, протягом якого оборотні кошти роблять повний кругообіг: а) коефіцієнт оборотності; б) норма оборотних коштів; в) період обороту оборотних коштів. 5. Коефіцієнт оборотності оборотних коштів визначається: а) К 0 = Р п / О 3 б) К 0 = О 3 / Р п в) К 0 = Р п ∙ О 3 Тест (відповіді)