, Правовая налоговая и финансовая

признается")

НКО • Некоммерческая организация (НКО) — это юридическое")

2._kf_v_rf.pptx

- Размер: 465.3 Кб

- Автор:

- Количество слайдов: 22

Описание презентации , Правовая налоговая и финансовая по слайдам

, Правовая налоговая и финансовая среда бизнеса д. т. н. , профессор Майзель Сергей Гершевич

Хозяйствующие субъекты

Юридические лица Юридическим лицом (ст. 48 Гражданского кодекса РФ) признается организация, которая: • имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом; • может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде; • имеет самостоятельный баланс или смету. Юридические лица вправе осуществлять какую-либо деятельность с момента их государственной регистрации.

— Организационно правовые формы хозяйствующих субъектов Хозяйствующие субъекты коммерческие организации некоммерческие организации индивидуальные предприниматели Хозяйственныетоварищества: Потребительскиекооперативы полныетоварищества; Общественныеирелигиозные товариществанавере(комман организации дитныетоварищества) Фонды Хозяйственныеобщества: Учреждения акционерныеобщества(откры Ассоциацииисоюзы юридических тыеизакрытые); лиц обществасдополнительнойот- ветственностью Государственныекорпорации Производственныекооперативы государственныекомпании Унитарныепредприятия: Общиныкоренных малочисленных государственные; народов. РФ муниципальные Казачьиобщества Некоммерческиепартнерства Автономныенекоммерческие организации Саморегулируемыеорганизации

Коммерческие организации

Финансовые ресурсы • собственные (уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, амортизация); • собственные строго целевого назначения (целевые финансирование и поступления, страховое возмещение, резервы предстоящих расходов); • привлеченные (авансы полученные, нормальная задолженность в бюджет и внебюджетные фонды); • заемные (полученные кредиты, займы, ссуды).

Унитарное предприятие • Деятельность унитарных предприятий регламентирована Гражданским кодексом РФ и Федеральным законом от 14. 11. 2002 г. № 161 -ФЗ «О государственных и муниципальных унитарных предприятиях» . Унитарные предприятия могут быть трёх типов: • Федеральное государственное унитарное предприятие — ФГУП • Государственное унитарное предприятие —ГУП (субъекта федерации) • Муниципальное унитарное предприятие — МУП (муниципального образования) При этом в зависимости от способа закрепления имущества выделяется два вида унитарных предприятий (п. 2 ст. 113 ГК РФ): • унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК РФ); • унитарные предприятия, основанные на праве оперативного управления (казённые предприятия) (ст. 115 ГК РФ).

Хозяйственные товарищества • Полные товарищества • Товарищества на вере Деятельность хозяйственных товариществ регулируется положениями Гражданского кодекса РФ.

Хозяйственные общества Деятельность хозяйственных обществ регулируется положениями Гражданского кодекса РФ, а также федеральными законами: • от 08. 02. 1998 г. № 14 -ФЗ «Об обществах с ограниченной ответственностью» ; • от 26. 12. 1995 г. № 208 -ФЗ «Об акционерных обществах»

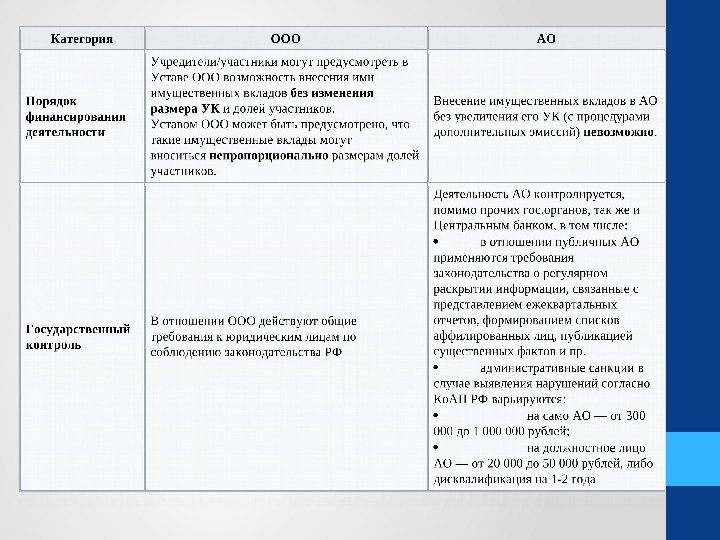

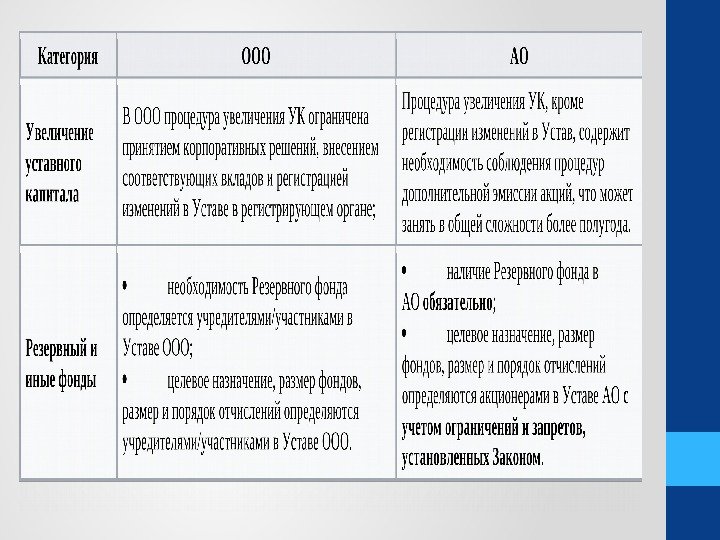

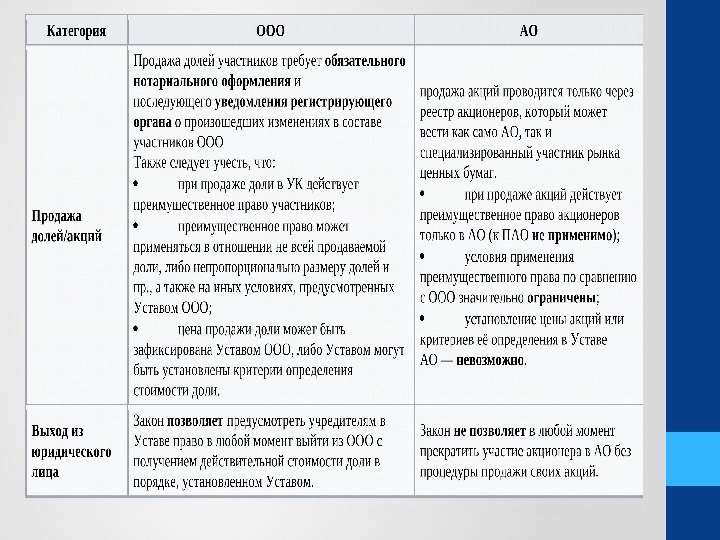

Сравнение ООО и АО

Производственные кооперативы • Порядок создания и дальнейшей деятельности производственных кооперативов регулируется Гражданским кодексом РФ, Законом «О производственных кооперативах» , а также Законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

Некоммерческая организация ( ) НКО • Некоммерческая организация (НКО) — это юридическое лицо, созданное не для извлечения прибыли, а для удовлетворения материальных и нематериальных потребностей своих участников, достижения социальных, благотворительных, культурных, образовательных или иных общественно полезных целей, осуществления управленческих, социально-культурных или иных функций некоммерческого характера. • Правовой статус некоммерческих организаций определяется нормами части первой ГК РФ.

Госкорпорации • Государственная корпорация — это не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полезных функций

Госкорпорации в РФ Государственная корпорация — Агентство по страхованию вкладов Государственная корпорация «Банк развития и внешнеэкономической деятельности ( Внешэкономбанк )» Государственная корпорация « Роснано » . Государственная корпорация — Фонд содействия реформированию жилищно-коммунального хозяйства Государственная корпорация по строительству олимпийских объектов и ра звитию города Сочи как горноклиматического курорта Государственная корпорация по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции « Ростех » Государственная корпорация по атомной энергии « Росатом » Государственная корпорация по космической деятельности « Роскосмос »

Государственная компания • Государственной компанией признается некоммерческая организация, не имеющая членства и созданная Российской Федерацией на основе имущественных взносов для оказания государственных услуг и выполнения иных функций с использованием государственного имущества на основе доверительного управления. Государственная компания создается на основании федерального закона. • Государство полностью владеет или владеет контрольными пакетами акций в целом ряде акционерных обществ, например, Роснефть, Газпром, Российские железные дороги, Ростелеком, Аэрофлот, Первый канал, Русгидро, Сбербанк России и т. д.

Финансовая среда бизнеса и налоговая политика в РФ • В основе всех изменений налоговой системы России лежит Налоговый кодекс РФ, вступивший в действие с 01. 1999 г. • В основу Налогового кодекса РФ был заложен принцип справедливости, означающий, что каждое лицо должно уплачивать законно установленные налоги и сборы, базирующиеся на признании всеобщности и равенства налогообложения. Налоги и сборы не могут иметь дискриминационный характер и устанавливаться исходя из политических, идеологических, этнических и других различий между налогоплательщиками. Не допускается дифференциация ставок налогов и налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Налоги и сборы в РФ К федеральным налогам и сборам (в редакции Федерального закона от 29. 07. 2004 N 95 -ФЗ) относятся: 1. Налог на добавленную стоимость; 2. Налог на прибыль; 3. Акцизы; 4. Налог на доходы физических лиц; 5. Налог на добычу полезных ископаемых; 6. Водный налог; 7. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 8. Государственная пошлина. К региональным налогам относятся (ст. 14 НК РФ): 9. налог на имущество организаций; 10. налог на игорный бизнес; 11. транспортный налог. Местные налоги: 12. земельный налог; 13. налог на имущество физических лиц.

Благодарю за внимание д. т. н. , профессор Майзель Сергей Гершевич smayzel@yandex. ru