Планирование аудита ЗАО «Петерстар» Содержание презентации: I. I.

prezentatsia_audit_final.ppt

- Размер: 87.5 Кб

- Количество слайдов: 12

Описание презентации Планирование аудита ЗАО «Петерстар» Содержание презентации: I. I. по слайдам

Планирование аудита ЗАО «Петерстар» Содержание презентации: I. I. Ключевые особенности компании. II. Особенности производства. III. Особенности предварительного планирования проверки. IV. Оценка степени надежности контрольной среды. V. V. Об используемом ПО. VI. Оценка аудиторского риска. VII. План проверки. VIII. Данные по планированию аудита. «Интеллект-Аудит» Старший менеджер: Алексей Павлов

2 Часть II. Ключевые особенности компании. История и география компании: • Компания основана в 1992 г. как 1 ый альтернативный оператор связи • Крупнейший альтернативный оператор связи на Северо-Западе • Наличие дочерних организаций или филиалов в 8 городах • Основное направление развития в 2005 году: • Расширение доли рынка за счёт приобретения компаний в регионах (ОАО «ПГТС» (Петрозаводск), ОАО «Псковинтерком» , ООО «АДМ-Мурманск» ) Сфера деятельности компании: • Все филиалы и дочерние компании оказывают услуги: • телефонии • ip- телефонии • передачи данных • видеоконференции с городами России и мира • все виды доступа в Интернет (коммутируемый, проводной, беспроводной, ADSL ) • Web- дизайн и консалтинг, рекламные компании в Интернет • Размещение сайтов ( hosting ) и физических серверов ( co — location ) • Установка и обслуживание телефонных станций; • Call – Center – операторские центры по обслуживанию; • 3 торговые марки: • «Петерстар» , « BCL » , « Com. Set »

3 Часть IIII. Особенности производства. ( ( III-C) Специфика производства: • Необходимость регулярных капиталовложений для сохранения конкурентоспособности (в 2004 году сумма инвестиций составила 60% от доходов в среднем по отрасли) • Быстрое устаревание оборудования при высокой стоимости • Сложность установки и высокая стоимость введения в эксплуатацию ОС Особенности проверки: • Правильность исчисления амортизации после реконструкции, модернизации, капитальных вложений в объекты ОС. • Правильность документального сопровождения бухгалтерского учета ОС – состояние и наличие первичной документации

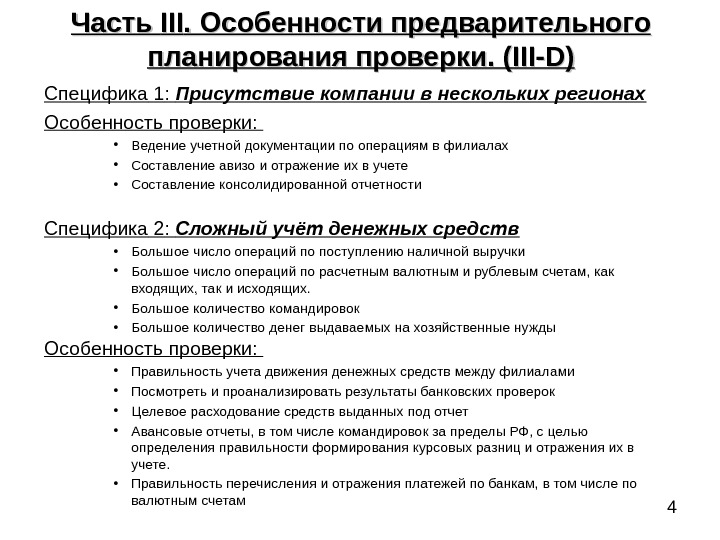

4 Часть IIIIII. Особенности предварительного планирования проверки. ( III-D )) Специфика 1 : Присутствие компании в нескольких регионах Особенность проверки: • Ведение учетной документации по операциям в филиалах • Составление авизо и отражение их в учете • Составление консолидированной отчетности Специфика 2 : Сложный учёт денежных средств • Большое число операций по поступлению наличной выручки • Большое число операций по расчетным валютным и рублевым счетам, как входящих, так и исходящих. • Большое количество командировок • Большое количество денег выдаваемых на хозяйственные нужды Особенность проверки: • Правильность учета движения денежных средств между филиалами • Посмотреть и проанализировать результаты банковских проверок • Целевое расходование средств выданных под отчет • Авансовые отчеты, в том числе командировок за пределы РФ, с целью определения правильности формирования курсовых разниц и отражения их в учете. • Правильность перечисления и отражения платежей по банкам, в том числе по валютным счетам

5 Часть IIIIII. Особенности предварительного планирования проверки. ( III-D )) Специфика 3 : Контроль ТМЦ и другого имущество • На участке учета ОС задействовано 2 человека ( недостаточно ) • На участке МПЗ задействован 1 человек (недостаточно) Особенность проверки: • Порядок ведения складского учета: » оприходования ТМЦ » выбытия ТМЦ » движение первичной документации » порядок проведения инвентаризации и отражения ее в учете » ведение договоров • Формирование первоначальной стоимости ОС • Начисление амортизации ОС • Порядок и соблюдение документооборота между профильными отделами компании (отдела Станционных сооружений, клиентских установок, капитального строительства) Специфика 4: Наличие биллинговой службы и бухгалтерии Особенность проверки: • Необходимо проверить согласованность этих служб: полноту отражения данных, правильность оформления документов

6 Часть IVIV. Оценка степени надежности контрольной среды. (( III-H )) Негативная специфика Специфика 1: Организационная структура излишне запутана. • Слишком много отделов с горизонтальными взаимоотношениями. Особенность проверки: • Проверить взаимодействие руководства с подразделениями компании (кол-во первых подписей, наличие разделения первых подписей, листы согласования договоров) Специфика 2: Высшее руководство принимает недостаточное участие в контроле за обработкой данных Особенность проверки: • Это создаёт неуверенность в том, что обработка производится должным образом. • Следует снизить доверительную вероятность Специфика 3: Отсутствует выделение нетипичных операций на общем фоне Особенность проверки: • Это повышает риск ошибок в подобных операциях. • Следовательно, включаем в программу аудита пункт о обязательной проверке подобных операций.

7 Часть IVIV. Оценка степени надежности контрольной среды. (( III-H )) Специфика 4 : Инвентаризация производится формальным образом. Особенность проверки: • Нельзя доверять оценке находящимся в распоряжении организации ТМЦ • Необходимо провести инвентаризацию своими силами (включить в план аудита) Положительная специфика Специфика 5: Руководство понимает необходимость внесения корректировок и совершает все необходимые действия в этом направлении • Фактор улучшает размер неотъемлемого риска. Специфика 6: Жесткий контроль доступа к данным на постоянной основе • Объём доступной информации и пароль индивидуальны для каждого сотрудника. Специфика 7: По результатам теста порядок подготовки бухгалтерской отчетности – «высокий» • В отчетности нет формальных и математических ошибок, существенные разделы раскрыты в отчетности надлежащим образом Специфика 8: Есть специальное контрольное подразделение, готовое к сотрудничеству с внешними аудиторами ВЫВОД: Оценка степени надежности = средняя

8 Часть VV. Об используемом ПО. (( III-I )) Специфика 1 : Учёт ведётся в пяти разных программах ( Billing , Dolgnik , Acts , Axapta , Monolit ). • B illing – основная программа для расчета с покупателями; Dolgnik — управление дебиторской задолженностью, выстраивание графика погашения и отключений должников; Acts – исключительно для сверки данных с клиентами; Monolit – расчёт заработной платы; Axapta – обобщение учетных данных и составление отчетности Особенность проверки: • Необходимо привлечь эксперта по программному обеспечению для объективной оценки надежности используемого ПО, а также проверки достоверности данных переносимых между программами Специфика 2: Имеется служба технического обеспечения. • Служба занимается ежедневным контролем, наладкой и внедрением программного обеспечения, а также обучением сотрудников работе с ним • Взаимодействие технической службы и бухгалтерии недостаточно эффективно • Контроль за стабильностью работы системы находится на очень высоком уровне ВЫВОД: Техническую составляющую процесса бухгалтерского учета можно оценить как «выше средней» , но требующей изучения экспертом. Это снижает величину неотъемлемого риска.

9 Часть VIVI. Данные по планированию аудита. (( III- А)А) Внимание 1 : Проверить операции по предоставлению займов, • Причины : большинство займов были предоставлены дочерним обществам. Необходимо исследовать их на предмет экономической обоснованности, правильности их отражения и учета. Также необходимо детально изучить договора займа, и листы согласования к ним. Внимание 2: Проверка биллинговой службы и согласованность ее документации с данными бухгалтерии. • Причины : Сотрудники биллинга не имеют бухгалтерского образования; Различие аппаратных комплексов бухгалтерии и биллинга Внимание 3: Степень контроля в организации можно охарактеризовать как умеренную • Причины : Об этом свидетельствуют результаты предыдущих банковских, налоговых и аудиторских проверок, а так же проведенный тест системы внутреннего контроля.

10 Часть VIVI. Данные по планированию аудита. (( III- А)А) Внимание 4 : Уровень существенности Значение базового показателя, руб. Критерии, % Значение для нахождения уровня существенности, руб. Выручка от реализации 2 274 403 2 45 488 Капитал и резервы 2 790 677 5 139 534 Сумма активов 3 185 600 2 63 712 Расходы, произведенные организацией 1 245 2 24 905 ВЫБРАННЫЙ УРОВЕНЬ СУЩЕСТВЕННОСТИ

11 Часть VIIVII. План проверки. (( III-J )) • Аудит учётной политики (в т. ч. проверка на предмет выполнения допущения непрерывности деятельности) • Аудит материально-производственных запасов (в т. ч. проведение инвентаризации и установление добросовестности ежегодных инвентаризаций) • Аудит кассы (оценка обоснованности высоких оборотов) • Аудит экспортно-импортных операций на предмет правильного их оформления и отражения в учёте • Аудит прочих и внереализационных доходов и расходов (увеличение последних втрое за год в т. ч. предоставление займов – увеличение в 2, 5 раза процентов к получению по ним) • Многие другие существенные пункты упоминались ранее

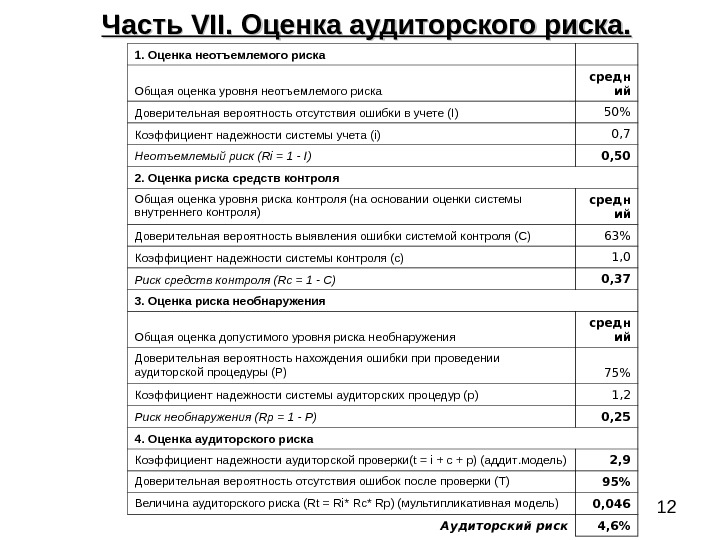

12 Часть VIIVII. Оценка аудиторского риска. 1. Оценка неотъемлемого риска Общая оценка уровня неотъемлемого риска средн ий Доверительная вероятность отсутствия ошибки в учете (I) 50% Коэффициент надежности системы учета (i) 0, 7 Неотъемлемый риск (Ri = 1 — I) 0, 50 2. Оценка риска средств контроля Общая оценка уровня риска контроля (на основании оценки системы внутреннего контроля) средн ий Доверительная вероятность выявления ошибки системой контроля (C) 63% Коэффициент надежности системы контроля (с) 1, 0 Риск средств контроля (Rc = 1 — C) 0, 37 3. Оценка риска необнаружения Общая оценка допустимого уровня риска необнаружения средн ий Доверительная вероятность нахождения ошибки проведении аудиторской процедуры (Р) 75% Коэффициент надежности системы аудиторских процедур (p) 1, 2 Риск необнаружения (Rp = 1 — P) 0, 25 4. Оценка аудиторского риска Коэффициент надежности аудиторской проверки(t = i + c + p) (аддит. модель) 2, 9 Доверительная вероятность отсутствия ошибок после проверки (T) 95% Величина аудиторского риска (Rt = Ri* Rc* Rp) (мультипликативная модель) 0, 046 Аудиторский риск 4, 6%