Пенсионная реформа Глава 1

Пенсионная реформа Глава 1

Суть реформы До 2002 года… С 2002 года… в нашей стране действовала распределительная пенсионная система. В рамках этой системы все средства, направляемые на пенсионное обеспечение, перечислялись работодателем в Пенсионный фонд России и шли в «общий котел» . Они не участвовали в процессе инвестирования, а сразу распределялись на всех граждан, ныне получающих пенсию. Размер пенсии не зависел от трудового вклада конкретного человека. в России действует пенсионная модель, основанная на страховых принципах. В отличие от прежней системы, пенсионные права граждан теперь зависят не только от стажа работы, но и от размера зарплаты и пенсионных взносов. Сейчас действует распределительно-накопительная система, это означает, что часть пенсионных отчислений, так называемая накопительная составляющая пенсии, поступает уже не в общий фонд, а на индивидуальный лицевой пенсионный накопительный счет. Таким образом, Вы, работая, начинаете накапливать себе на пенсию. В этом и заключается суть накопительной системы пенсионного обеспечения.

Суть реформы До 2002 года… С 2002 года… в нашей стране действовала распределительная пенсионная система. В рамках этой системы все средства, направляемые на пенсионное обеспечение, перечислялись работодателем в Пенсионный фонд России и шли в «общий котел» . Они не участвовали в процессе инвестирования, а сразу распределялись на всех граждан, ныне получающих пенсию. Размер пенсии не зависел от трудового вклада конкретного человека. в России действует пенсионная модель, основанная на страховых принципах. В отличие от прежней системы, пенсионные права граждан теперь зависят не только от стажа работы, но и от размера зарплаты и пенсионных взносов. Сейчас действует распределительно-накопительная система, это означает, что часть пенсионных отчислений, так называемая накопительная составляющая пенсии, поступает уже не в общий фонд, а на индивидуальный лицевой пенсионный накопительный счет. Таким образом, Вы, работая, начинаете накапливать себе на пенсию. В этом и заключается суть накопительной системы пенсионного обеспечения.

Реформа касается лиц 1967 года рождения и моложе

Реформа касается лиц 1967 года рождения и моложе

Причины реформы 1. Демографическая ситуация в стране 2. Экономическая ситуация в стране 3. Отсутствие зависимости размера пенсии от размера зарплаты

Причины реформы 1. Демографическая ситуация в стране 2. Экономическая ситуация в стране 3. Отсутствие зависимости размера пенсии от размера зарплаты

Пенсионная реформа предполагает обязательное пенсионное страхование • Что означает термин ОПС. Почему обязательное? Государство согласно Конституции каждому гражданину РФ гарантирует пенсию и поэтому все граждане обязательно вовлечены в систему пенсионного страхования. • Почему страхование? Кто и кого страхует? Предприятия и организации, а также индивидуальные предприниматели страхуют своих сотрудников. А страхование проявляется в том, что государство гарантирует пенсию пожизненно, независимо от срока жизни человека и минимальную пенсию всем. • На случай наступления чего производится страхование в системе ОПС? На случай утраты застрахованным лицом заработка или другого дохода в связи с наступлением пенсионного возраста, а также утраты застрахованным лицом заработка или другого дохода в связи с наступлением инвалидности.

Пенсионная реформа предполагает обязательное пенсионное страхование • Что означает термин ОПС. Почему обязательное? Государство согласно Конституции каждому гражданину РФ гарантирует пенсию и поэтому все граждане обязательно вовлечены в систему пенсионного страхования. • Почему страхование? Кто и кого страхует? Предприятия и организации, а также индивидуальные предприниматели страхуют своих сотрудников. А страхование проявляется в том, что государство гарантирует пенсию пожизненно, независимо от срока жизни человека и минимальную пенсию всем. • На случай наступления чего производится страхование в системе ОПС? На случай утраты застрахованным лицом заработка или другого дохода в связи с наступлением пенсионного возраста, а также утраты застрахованным лицом заработка или другого дохода в связи с наступлением инвалидности.

Управление накоплениями, или «Как увеличить пенсию? » Глава 2

Управление накоплениями, или «Как увеличить пенсию? » Глава 2

Информация для справки • На текущий момент пенсионные накопления граждан, которые еще не приняли решение о страховании, хранятся в ГУК «Внеш. Эконом. Банк» . • Доходность ГУК «ВЭБ» в разы ниже уровня инфляции по стране в целом.

Информация для справки • На текущий момент пенсионные накопления граждан, которые еще не приняли решение о страховании, хранятся в ГУК «Внеш. Эконом. Банк» . • Доходность ГУК «ВЭБ» в разы ниже уровня инфляции по стране в целом.

Финансовая аналитика 2010 год: Доходность вложений пенсионных накоплений граждан, управляемых ВЭБом, по итогам 2010 года оказалась ниже инфляции, заявил директор департамента доверительного управления ВЭБа Александр Попов. Доходность инвестирования пенсионных накоплений по расширенному портфелю составила 7, 62% годовых; доходность инвестирования по консервативному портфелю, включающему государственные ценные бумаги, составила 8, 17% годовых. Напомним, что инфляция по итогам 2010 года достигла показателя 8, 8%. Как рассказал Попов, на доходность инструментов повлияли темпы роста инфляции, ускорившейся во второй половине прошлого года. В расширенном портфеле под управлением ВЭБа на конец 2010 года находилось 738 млрд. руб. , а в консервативном – 2, 4 млрд. руб. http: //www. ng. ru/politics/2011 -02 -15/2_pensii. html 2011 год: По итогам 2011 года показатели Внешэкономбанка по управлению накопительной частью пенсий оказались близки к уровню инфляции за последние три года: 5, 47% годовых по расширенному инвестпортфелю и 5, 9% — по консервативному. Инфляция в прошлом году вышла на уровень 6, 1%. http: //pda. mn. ru/business_finance/20120208/311194095. html Выводы сделайте сами.

Финансовая аналитика 2010 год: Доходность вложений пенсионных накоплений граждан, управляемых ВЭБом, по итогам 2010 года оказалась ниже инфляции, заявил директор департамента доверительного управления ВЭБа Александр Попов. Доходность инвестирования пенсионных накоплений по расширенному портфелю составила 7, 62% годовых; доходность инвестирования по консервативному портфелю, включающему государственные ценные бумаги, составила 8, 17% годовых. Напомним, что инфляция по итогам 2010 года достигла показателя 8, 8%. Как рассказал Попов, на доходность инструментов повлияли темпы роста инфляции, ускорившейся во второй половине прошлого года. В расширенном портфеле под управлением ВЭБа на конец 2010 года находилось 738 млрд. руб. , а в консервативном – 2, 4 млрд. руб. http: //www. ng. ru/politics/2011 -02 -15/2_pensii. html 2011 год: По итогам 2011 года показатели Внешэкономбанка по управлению накопительной частью пенсий оказались близки к уровню инфляции за последние три года: 5, 47% годовых по расширенному инвестпортфелю и 5, 9% — по консервативному. Инфляция в прошлом году вышла на уровень 6, 1%. http: //pda. mn. ru/business_finance/20120208/311194095. html Выводы сделайте сами.

Сравнительная таблица Внеш. Эконом. Банк • • • Отсутствие договора Не застрахован Инвестировать пенсионные накопления возможно только в государственные ценные бумаги, доходность которых ниже % инфляции. Расходы не регламентированы Получение информации только на основании извещений 1 раз в год Для решения вопросов необходимо специально обращаться в отделения ПФ РФ Негосударственные ПФ • • Договор ОПС Застрахован Возможность получить доход за счет более расширенного списка ценных бумаг, куда можно инвестировать Возможность получения информации о состоянии накопительного счета в любой момент времени Не может работать в минус Расходы составляют не более 15% от прибыли Быстрое оформление правопреемников Бесплатные консультации по горячей линии

Сравнительная таблица Внеш. Эконом. Банк • • • Отсутствие договора Не застрахован Инвестировать пенсионные накопления возможно только в государственные ценные бумаги, доходность которых ниже % инфляции. Расходы не регламентированы Получение информации только на основании извещений 1 раз в год Для решения вопросов необходимо специально обращаться в отделения ПФ РФ Негосударственные ПФ • • Договор ОПС Застрахован Возможность получить доход за счет более расширенного списка ценных бумаг, куда можно инвестировать Возможность получения информации о состоянии накопительного счета в любой момент времени Не может работать в минус Расходы составляют не более 15% от прибыли Быстрое оформление правопреемников Бесплатные консультации по горячей линии

2013 год - год выбора! Госдума сократила накопительную часть пенсии с 6% до 2%. Госдума 23 ноября проголосовала за включение поправок в законопроект о перераспределении тарифов накопительной части пенсии с 2014 года. В соответствии с ними, предлагается снизить отчисления в накопительную часть пенсии с 6% до 2%, перераспределив оставшиеся 4% в страховую (солидарную) часть. Андрей Исаев: "Фактически 2013 год становится годом выбора, когда граждане могут изменить свой статус в плане распределения средств страховых взносов на накопительную и солидарную часть". Таким образом, у граждан останется 2% начислений в накопительную и 20% в страховую часть пенсии. Ранее президент РФ Владимир Путин пожелал, чтобы те граждане, которые приняли решение о вложении денег в пенсионные фонды, сохранили эту возможность после 1 января 2014 года. http: //newsru. com/finance/23 nov 2012/pensii_isaev. html

2013 год - год выбора! Госдума сократила накопительную часть пенсии с 6% до 2%. Госдума 23 ноября проголосовала за включение поправок в законопроект о перераспределении тарифов накопительной части пенсии с 2014 года. В соответствии с ними, предлагается снизить отчисления в накопительную часть пенсии с 6% до 2%, перераспределив оставшиеся 4% в страховую (солидарную) часть. Андрей Исаев: "Фактически 2013 год становится годом выбора, когда граждане могут изменить свой статус в плане распределения средств страховых взносов на накопительную и солидарную часть". Таким образом, у граждан останется 2% начислений в накопительную и 20% в страховую часть пенсии. Ранее президент РФ Владимир Путин пожелал, чтобы те граждане, которые приняли решение о вложении денег в пенсионные фонды, сохранили эту возможность после 1 января 2014 года. http: //newsru. com/finance/23 nov 2012/pensii_isaev. html

НПФ «Сталь. Фонд» Глава 3

НПФ «Сталь. Фонд» Глава 3

Почему именно «Сталь. Фонд» ? Для застрахованных лиц • • Безупречная репутация Опыт работы с 1996 года Прозрачность работы Фонда Гарантии стабильности со стороны государства • Более 1 400 000 застрахованных лиц по всей стране Для партнеров • Финансовая независимость (доход без ограничения) • Обучение и профессиональное развитие за счет Фонда • Гибкий график • Наставничество и поддержка со стороны лучших бизнеспрактиков Фонда • Карьера и собственный бизнес • Признание заслуг и соответствующие поощрения грандиозные промоушены • Корпоративные мероприятия и тренинги

Почему именно «Сталь. Фонд» ? Для застрахованных лиц • • Безупречная репутация Опыт работы с 1996 года Прозрачность работы Фонда Гарантии стабильности со стороны государства • Более 1 400 000 застрахованных лиц по всей стране Для партнеров • Финансовая независимость (доход без ограничения) • Обучение и профессиональное развитие за счет Фонда • Гибкий график • Наставничество и поддержка со стороны лучших бизнеспрактиков Фонда • Карьера и собственный бизнес • Признание заслуг и соответствующие поощрения грандиозные промоушены • Корпоративные мероприятия и тренинги

Рейтинги и награды НПФ «Сталь. Фонд» 2012 год • Оценка рейтингового агентства «Эксперт РА» : подтвержденный уровень А+, «Очень высокий уровень надежности» . Прогноз стабильный. 2011 год • Результаты всероссийской премии «Финансовая Элита России» : лауреат в номинации «Динамика развития» . • Оценка рейтингового агентства "Эксперт РА": уровень А+, "Очень высокий уровень надежности". Прогноз стабильный 2010 год • Результаты всероссийской премии "Финансовая Элита России 2005 -2010": победа в номинации "Гран-при: Пенсионный фонд пятилетия в сфере обязательного пенсионного страхования"

Рейтинги и награды НПФ «Сталь. Фонд» 2012 год • Оценка рейтингового агентства «Эксперт РА» : подтвержденный уровень А+, «Очень высокий уровень надежности» . Прогноз стабильный. 2011 год • Результаты всероссийской премии «Финансовая Элита России» : лауреат в номинации «Динамика развития» . • Оценка рейтингового агентства "Эксперт РА": уровень А+, "Очень высокий уровень надежности". Прогноз стабильный 2010 год • Результаты всероссийской премии "Финансовая Элита России 2005 -2010": победа в номинации "Гран-при: Пенсионный фонд пятилетия в сфере обязательного пенсионного страхования"

Доходность НПФ «Сталь. Фонд» Вы можете быть уверены, что Сталь. Фонд представляет ваши финансовые интересы как свои собственные, ведь от успешности инвестирования пенсионных накоплений зависит и финансовое положение самого Фонда (по закону НПФ может направить до 15% от инвестиционного дохода для обеспечения своей деятельности). Разрабатывая инвестиционную стратегию, Сталь. Фонд в полной мере учитывает законодательные ограничения и состояние финансовых рынков, чтобы обеспечить оптимальную доходность средств пенсионных накоплений своих клиентов с приемлемым уровнем риска. Доходность – это один из главных показателей, по которому можно оценивать эффективность инвестиций, но за основу его определения может быть взят различный период времени.

Доходность НПФ «Сталь. Фонд» Вы можете быть уверены, что Сталь. Фонд представляет ваши финансовые интересы как свои собственные, ведь от успешности инвестирования пенсионных накоплений зависит и финансовое положение самого Фонда (по закону НПФ может направить до 15% от инвестиционного дохода для обеспечения своей деятельности). Разрабатывая инвестиционную стратегию, Сталь. Фонд в полной мере учитывает законодательные ограничения и состояние финансовых рынков, чтобы обеспечить оптимальную доходность средств пенсионных накоплений своих клиентов с приемлемым уровнем риска. Доходность – это один из главных показателей, по которому можно оценивать эффективность инвестиций, но за основу его определения может быть взят различный период времени.

Мы думаем о завтрашнем дне! К преимуществам НПФ «Сталь. Фонд» можно отнести уникальную систему выплат, которая компенсирует ежегодные перерасчеты прибылей. В других Фондах в начале года происходит корректировка прибыльности, в следствие чего партнеры теряют значительную часть дохода. «Сталь. Фонд» заранее резервирует 15% вашего заработка на компенсацию корректировок. Эта система позволяет Вам управлять семейным бюджетом не задумываясь о перерасчете.

Мы думаем о завтрашнем дне! К преимуществам НПФ «Сталь. Фонд» можно отнести уникальную систему выплат, которая компенсирует ежегодные перерасчеты прибылей. В других Фондах в начале года происходит корректировка прибыльности, в следствие чего партнеры теряют значительную часть дохода. «Сталь. Фонд» заранее резервирует 15% вашего заработка на компенсацию корректировок. Эта система позволяет Вам управлять семейным бюджетом не задумываясь о перерасчете.

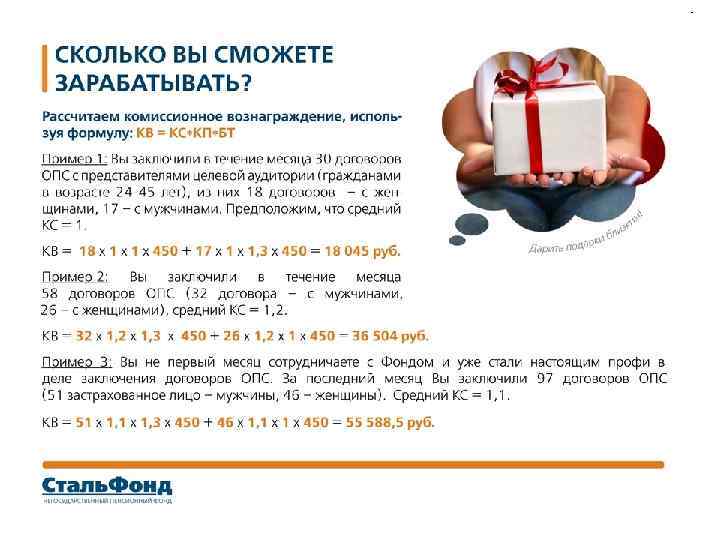

Сколько зарабатывают наши партнеры? ФК Финансовый Консультант от 20 000 до 50 000 рублей РГ Руководитель Группы от 40 000 до 150 000 рублей ДА Директор Агентства от 100 000 до 250 000 рублей ДСА Директор Сетевого Агентства от 150 000 до 300 000 рублей ДД 1 Дивизиональный Директор от 250 000 до 600 000 рублей ДД 2 … … Ваш доход ограничен только Вашим стремлением!

Сколько зарабатывают наши партнеры? ФК Финансовый Консультант от 20 000 до 50 000 рублей РГ Руководитель Группы от 40 000 до 150 000 рублей ДА Директор Агентства от 100 000 до 250 000 рублей ДСА Директор Сетевого Агентства от 150 000 до 300 000 рублей ДД 1 Дивизиональный Директор от 250 000 до 600 000 рублей ДД 2 … … Ваш доход ограничен только Вашим стремлением!