ОПД Торговое предприятие — это открытая система, поскольку

в")

в РФ осуществляется в")

функционируют в некоторых городах России (Москва, Санкт-Петербург, Коломна, Нижний")

, которые имеют землю и здания,")

— объект инфраструктуры, создающий наиболее благоприятные условия для стартового развития малых")

, цель которых возрождение и")

—")

— организации, оказывающие услуги комплексного организационно-экспертного, информационно-аналитического, методического, юридического и")

» раскрыта")

")

54-opd_dopoln.ppt

- Количество слайдов: 64

ОПД

Торговое предприятие — это открытая система, поскольку постоянно взаимодействует с внешней средой через вход и выход. Хозяйствующий субъект находится под воздействием внешней и внутренней среды.

Результативность организации определяется состоянием ее внутренней среды Внутренняя среда представляет собой весь хозяйственный механизм предприятия: торгово-производственные, управленческие, сбытовые и прочие структуры, или совокупность элементов организации, характеризующих ее сильные и слабые стороны, рыночные возможности и ограничения.

Все факторы внешней среды делятся на факторы: прямого и косвенного воздействия на внутреннюю среду предприятия. Характеристики внешней среды: 1. Сложность внешней среды - многочисленные факторы, без которых организация не может функционировать и обязана на них реагировать. 2. Подвижность внешней среды — скорость, с которой происходят изменения среды вокруг организации. 3. Неопределенность внешней среды - является функцией объема информации, и функцией достоверности информации: чем менее определенное внешнее окружение, тем труднее принимать эффективные решения.

Внешняя среда прямого воздействия

Внешняя среда косвенного воздействия

Субъекты ПД — это участники ПД, т.е. те, кто ее осуществляет: 1. Юридическое лицо - организация, которая имеет в собственности, хозяйственном ведении или управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести и выполнять обязанности, быть истцом и ответчиком в суде. 2. Физическое лицо - отдельные граждане, которые могут вести предпринимательскую деятельность после их регистрации в соответствии с законами РФ в качестве индивидуальных предпринимателей без образования юридического лица. ФЛ — это гражданин, который обладает правоспособностью и дееспособностью. Под правоспособностью понимается способность иметь гражданские права и обязанности. Такими правами являются право собственности на имущество, право заниматься предпринимательством и другой не запрещенной законом деятельностью, создавать предприятия, совершать любые законные сделки (в том числе и сделки купли-продажи), брать на себя соответствующие обязательства и т. д. Под дееспособностью понимается способность гражданина своими действиями приобретать права и создавать юридические обязанности, нести ответственность за совершенные правонарушения. По законам РФ полной дееспособностью обладают граждане, достигшие совершеннолетия (18 лет).

Объекты ПД - то, что способно приносить прибыль: - имущество, - товары (вещи и услуги), - деньги и ценные бумаги, - информация, - результаты интеллектуальной деятельности (патенты, лицензии, произведения науки, литературы, «ноу-хау»). В имущество предприятия входит все, необходимое для его деятельности: земельный участок, здание, оборудование и сооружения, сырье, готовая продукция, фирменное наименование, товарные знаки, интеллектуальная собственность (патенты, лицензии, «ноу-хау»). Различают недвижимое и движимое имущество. К недвижимому имуществу (недвижимости) относятся объекты, перемещение которых невозможно без нанесения им существенного ущерба: это здания, сооружения, земельные участки, насаждения, участки недр и т. п. Недвижимое имущество подлежит государственной регистрации. К движимому имуществу относят такое, которое не может быть отнесено к недвижимости. Оно не подлежит государственной регистрации, например, мебель, бытовая техника, деньги, ценные бумаги).

Права и обязанности предпринимателей Предприниматели имеют следующие общие права: • заниматься любым разрешенным законами видом деятельности (бизнеса); • создавать собственное дело в любой организационно-правовой форме; • иметь в собственности (хозяйственном ведении) любое имущество для ПД; размер имущества законом не ограничен; • самостоятельно планировать свою деятельность, разрабатывать бизнес-план; • самостоятельно выбирать поставщиков, потребителей, заключать в соответствии с законодательством предпринимательские договоры; • устанавливать формы и системы оплаты труда наемных работников в рамках ТК РФ; • устанавливать дополнительные отпуска наемным работникам; • привлекать к трудовой деятельности работников, заключая с ними трудовые договоры (контракты) в соответствии с ТК РФ; • заниматься внешнеэкономической, внешнеторговой деятельностью; • открывать счета в любых банках; • пользоваться финансово-кредитной, имущественно-материальной поддержкой и другими формами государственной поддержки в соответствии с законами.

В соответствии со ст. 21 НК РФ предприниматели как налогоплательщики имеют следующие права: • получать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах; • получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в установленном порядке; • право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов; • требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах; • не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие налоговому законодательству; • обжаловать в установленном порядке решения налоговых органов и действия (бездействие) их должностных лиц; • требовать соблюдения налоговой тайны; • требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Общие обязанности предпринимателей: • в установленные сроки встать на учет (переучет) в ФНС и зарегистрироваться в уполномоченных органах государственных внебюджетных социальных фондов; • самостоятельно исполнять обязанности по уплате налогов в сроки и в размере, установленном законодательством; • уплачивать в установленном размере и в сроки другие обязательные платежи и сборы; • своевременно предоставлять в ФНС декларацию о доходах, другие документы и сведения, необходимые для исчисления и уплаты налогов и других обязательных платежей; • ЮЛ – обязаны вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности в соответствии с законодательством; • выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах; • в установленном порядке получать лицензии на соответствующие виды деятельности;

• выпускать продукцию, выполнять работы, и оказывать услуги в соответствии с действующими стандартами и (или) сертифицированную; • не наносить своей деятельностью вреда окружающей среде, жизни и здоровью населения и потребителям товаров (работ и услуг); • создавать необходимые санитарно-гигиенические и безопасные условия труда для наемных работников; • не допускать монополистической деятельности на товарных рынках, недобросовестной конкуренции, злоупотребления доминирующим положением на рынке, не заключать соглашения, ограничивающие конкуренцию; • не устанавливать монопольно высоких либо монопольно низких цен, соблюдать законодательство о регулировании ценообразования; • не допускать ненадлежащей рекламы своих товаров (недобросовестной, недостоверной, неэтичной, заведомо ложной, скрытой); • в установленные сроки и в полном объеме предоставлять в государственные органы статистическую отчетность о результатах хозяйственно-финансовой деятельности.

Федеральный закон от 08.08.2001 № 129-ФЗ О государственной регистрации юридических лиц и индивидуальных предпринимателей Для самостоятельной регистрации ИП необходимы следующие документы: - Заявление на регистрацию в качестве ИП. - Заявление на применение УСН. Самостоятельно необходимо совершить следующие действия: Нотариально удостоверить подпись заявителя на заявлении, оплатив госпошлину. Подпись заявителя можно удостоверить у любого нотариуса. Заявителю при себе необходимо иметь паспорт. ПОСЛЕ СОВЕРШЕНИЯ всех вышеуказанных действий можно подавать документы в налоговый орган. 1. 460005, г.Оренбург, ул. Шевченко, д. 26/2 Телефон для справок: (3532) 75-05-13. 2. 460038, г.Оренбург, Шарлыкское шоссе, 1 (Многофункциональный центр). Телефон для справок: (3532) 47-73-66. Подать в налоговый орган следующие документы: Заявление на регистрацию в качестве ИП подписанное заявителем и удостоверенное нотариусом. Квитанцию об уплате госпошлины на имя заявителя. Копию паспорта При себе необходимо иметь паспорт или нотариально заверенную копию.

По истечение 5 дней с момента подачи заявления (точную дату и время скажут в налоговой) забрать из налогового органа документы: Свидетельство о регистрации в качестве ИП. Уведомление о постановке на налоговый учет. Выписку из ЕГРИП. Подать заявление о применении УСН в течение 5 рабочих дней с момента постановки на налоговый учет в качестве ИП, указанного в уведомлении о постановке на налоговый учет. Получить письмо из Росстата о присвоении кодов. Территориальный орган Росстата по Оренбургской области находится по адресу: г. Оренбург, ул. Туркестанская, 15. При себе необходимо иметь: копию свидетельства о регистрации в качестве ИП; копию уведомления о постановке на налоговый учет; оригинал выписки из ЕГРИП.

Ликвидация ИП Статья 22.3. ФЗ РФ от 08.08.2001 № 129-ФЗ Порядок государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя Различают 6 форм ликвидации ИП: 1. в связи с решением о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов: а) подписанного заявителем заявления о государственной регистрации по утвержденной форме; б) документ об уплате государственной пошлины; в) документ, подтверждающий представление в территориальный орган Пенсионного фонда РФ соответствующих сведений. 2. в связи со смертью данного лица осуществляется на основании сведений о государственной регистрации смерти данного лица. 3. в связи с принятием судом решения о признании его несостоятельным (банкротом) осуществляется на основании копии решения суда о признании его несостоятельным (банкротом), поступившей в регистрирующий орган в установленном законодательством порядке. 4. в принудительном порядке по решению суда осуществляется на основании копии решения суда о прекращении деятельности данного лица в качестве ИП в принудительном порядке. 5. в связи с вступлением в силу приговора суда, которым ему назначено наказание в виде лишения права заниматься ПД на определенный срок, осуществляется на основании информации о вступлении в силу указанного приговора суда. 6. в связи с аннулированием документа, подтверждающего право данного лица временно или постоянно проживать в РФ, или окончанием срока действия указанного документа.

Ликвидация ЮЛ Статья 20 - 22. Глава VII. Госуд-ая рег-ция ЮЛ в связи с его ликвидацией или исключением из ЕГРЮЛ… Статья 20 Уведомление о ликвидации юридического лица Учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, обязаны в трехдневный срок в письменной форме уведомить об этом регистрирующий орган по месту нахождения ЮЛ с приложением решения о его ликвидации. 2. Регистрирующий орган вносит в ЕГРЮЛ запись о том, что юридическое лицо находится в процессе ликвидации. ! С этого момента не допускается внесение каких-либо изменений в учредительные документы ликвидируемого юридического лица. 3. Учредители (участники) ЮЛ или орган, принявшие решение о ликвидации юридического лица, уведомляют регистрирующий орган о формировании ликвидационной комиссии или о назначении ликвидатора, а также о составлении промежуточного ликвидационного баланса.

Статья 21. Документы, представляемые для государственной регистрации при ликвидации юридического лица 1. По инициативе учредителей (участников): а) подписанное заявителем заявление о государственной регистрации по утверждённой форме; б) ликвидационный баланс (финансовое состояние предприятия на основании промежуточного баланса, после окончания всех расчётов – ликвидационный – д.б. по «0»); в) документ об уплате государственной пошлины; г) документ, подтверждающий представление в территориальный орган Пенсионного фонда РФ соответствующих сведений 2. По причине банкротства в регистрирующий орган представляется определение арбитражного суда о завершении конкурсного производства (при объявлении банкротом ЮЛ назначается конкурсный управляющий, который ведёт конкурсное производство – соответствующие расчёты) 3. Статья 21.1. по решению регистрирующего органа, в случае если ЮЛ в течение последних двенадцати месяцев не представляло документы отчетности, предусмотренные законодательством РФ о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность Такое ЮЛ исключается из ЕГРЮЛ в порядке, предусмотренном законом.

! ! ! Решение о предстоящем исключении ЮЛ из ЕГРЮЛ должно быть опубликовано в органах печати в течение трех дней с момента его принятия. Одновременно с этим должны быть опубликованы сведения о порядке и сроках направления заявлений кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего ЮЛ из ЕГРЮЛ, с указанием адреса, по которому могут быть направлены заявления. Такие заявления могут быть направлены в срок не позднее чем три месяца со дня опубликования решения о предстоящем исключении. !!! Ликвидация ЮЛ считается завершенной, а ЮЛ - прекратившим свою деятельность после внесения об этом записи вЕГРЮЛ. Регистрирующий орган публикует информацию о ликвидации юридического лица.

Реорганизация предпринимательских организаций Глава V. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ Ю.Л., СОЗДАВАЕМЫХ ПУТЕМ РЕОРГАНИЗАЦИИ ФЗ от 08.08.2001 № 129-ФЗ Государственная регистрация юридических лиц, создаваемых путем реорганизации, осуществляется регистрирующими органами по месту нахождения реорганизуемых ЮЛ. 1. ЮЛ, принявшее решение о реорганизации, в течение трех рабочих дней после даты принятия решения, обязано в письменной форме сообщить в регистрирующий орган о начале процедуры реорганизации, о форме реорганизации, с приложением решения о реорганизации. На основании этого уведомления регистрирующий орган в срок не более трех рабочих дней вносит в ЕГРЮЛ запись о том, ЮЛ находится в процессе реорганизации. 2. Реорганизуемое ЮЛ должно 2 раза, с периодичностью 1 раз в месяц, помещать в СМИ уведомление о своей реорганизации. В уведомлении о реорганизации указываются сведения о каждом участвующем в реорганизации, форма реорганизации, описание порядка и условий заявления кредиторами своих требований. 3. Реорганизуемое ЮЛ, в течение пяти рабочих дней после даты направления уведомления о начале процедуры реорганизации в орган, осуществляющий государственную регистрацию ЮЛ, в письменной форме уведомляет известных ему кредиторов о начале реорганизации.

Документы при регистрации ЮЛ, создаваемого путем реорганизации При государственной регистрации ЮЛ, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), в регистрирующий орган представляются следующие документы: а) подписанное заявителем заявление о государственной регистрации по утв. форме. В заявлении подтверждается следующие сведения: 1. что учредительные документы созданного путем реорганизации ЮЛ соответствуют установленным законодательством требованиям к учредительным документам данной организационно-правовой формы, 2. что сведения, содержащиеся в этих учредительных документах достоверны, 3. что передаточный акт или разделительный баланс содержит положения о правопреемстве по всем обязательствам вновь возникшего юридического лица в отношении всех его кредиторов, 4. что все кредиторы реорганизуемого лица уведомлены в письменной форме о реорганизации. б) учредительные документы вновь возникающего ЮЛ создаваемого путем реорганизации (подлинники или засвидетельствованные в нотариальном порядке копии); в) решение о реорганизации юридического лица; г) договор о слиянии в случаях, предусмотренных федеральными законами; д) передаточный акт или разделительный баланс; е) документ об уплате государственной пошлины; ж) документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации соответствующих сведений.

Государственная поддержка развития малого и среднего предпринимательства (МСП) в РФ осуществляется в соответствии с ФЗ «О развитии малого и среднего предпринимательства Российской Федерации» от 24.07. 2007 г. № 209-ФЗ

Инфраструктура государственной и муниципальной поддержки МСП включает следующие организации: • центры и агентства по развитию предпринимательства; • государственные и муниципальные фонды поддержки предпринимательства; • фонды содействия кредитованию (гарантийные фонды, фонды поручительств); • акционерные инвестиционные фонды и закрытые паевые инвестиционные фонды, привлекающие инвестиции для субъектов МСП; • научные технопарки; • инновационные технологические центры; • бизнес-инкубаторы (БИ); • палаты и центры ремесел; • центры поддержки субподряда; • маркетинговые и учебно-деловые центры; • агентства по поддержке экспорта товаров; • лизинговые компании; • консультационные центры и иные организации.

Центры по развитию предпринимательства (ЦРП) функционируют в некоторых городах России (Москва, Санкт-Петербург, Коломна, Нижний Новгород, Арзамас, Пермь и др.), во всех московских административных округах. ЦРП Москвы оказывают услуги предпринимателям на безвозмездной основе. Их задачи: - предоставление комплекса услуг субъектам МСП, действующим на территории округа; - содействие в увеличении количества субъектов МСП - повышению качества производимых субъектами МСП товаров и услуг; - участие в разработке и реализации комплексных программ поддержки и развития МП; - взаимодействие с городскими структурами поддержки МСП; - информационная поддержка; - организация диалога бизнеса и власти; - популяризация идей предпринимательства среди населения; - организация и проведение мероприятий.

Агентства по развитию предпринимательства - аналоги по целям ЦРП, - ведут большую работу по развитию информационной инфраструктуры МП; - по налаживанию межрегионального и международного делового информационного обмена между МСП; - оказывают помощь малым предприятиям РФ и за рубежом в решении экономических, финансовых, правовых, организационных и управленческих вопросов, т. е. осуществляют консалтинговую поддержку МСП

Государственные и муниципальные фонды поддержки предпринимательства ведут работу путем привлечения и эффективного использования финансовых ресурсов для реализации целевых программ, проектов и мероприятий в области малого предпринимательства; организуют участие МП в разработке, проведении экспертизы и конкурсном отборе, в реализации федеральных, региональных, отраслевых и муниципальных программ развития и поддержки малого предпринимательства; систематического оказания микрофинансовых и гарантийных услуг субъектам МСП; участвуют в формировании инфраструктуры МПС; содействуют субъектам МСП в привлечении прямых инвестиций и др.

Научные технопарки — это обладающие собственностью организации (юридические лица), которые имеют землю и здания, специально предназначенные для проведения частным и государственными секторами научно-исследовательских и опытно-конструкторских работ; используются для размещения наукоемких фирм и сервисных служб; сотрудничают с ВУЗами на контрактной основе или в рабочем порядке; помогают развитию новых фирм; оказывают помощь в передаче технологий и в обмене знаниями в области бизнеса между университетами и фирмами, расположенными на территории парка. Инновационные технологические центры - аналоги научных технопарков, Отличие: помимо традиционного для технопарка набора сервиса организованы производственные и экспериментальные площадки, оснащенные соответствующим оборудованием.

Бизнес-инкубаторы (БИ) — объект инфраструктуры, создающий наиболее благоприятные условия для стартового развития малых предприятий Услуги: предоставление площадей под офисы на льготных условиях, обучение персонала, консалтинг, доступ к информационной базе, программы деловой поддержки, включая помощь в управлении предприятием, специализированные программы обучения, доступ к финансированию и предоставление существенных ценовых льгот.

Палаты и центры ремесел — структуры (общественные и государственные), цель которых возрождение и развитие народных художественных промыслов как культурного наследия народов РФ Задачи: - подготовка и аттестация ремесленных кадров, консультативно-информационное обеспечение до оказания содействия в защите прав своих членов. В России в настоящее время существуют 34 подобные организации.

Центры поддержки субподряда структуры, целью которых является развитие субконтрактации. Субконтрактация (субконтрактинг) — вид производственной кооперации, организация производства на основе разделения труда между контрактором (заказчиком) — сборочным предприятием с минимально необходимыми собственными производственными мощностями и субконтракторами (поставщиками, субподрядчиками) — специализированными предприятиями, производящими комплектующие, выполняющими работы, услуги. Система субконтрактации (субконтрактинга) в РФ обслуживает сектора промышленности: машиностроение и металлообработка; электротехника, электроника; производство компонентов, деталей производственного назначения из резины и полимеров; услуги промышленного назначения (разработка конструкторской и технологической документации, промышленный дизайн и др.).

Маркетинговые центры — организации поддержки МСП, оказывающие комплекс услуг по анализу, планированию мероприятий по стимулированию сбыта, увеличение доли рынка, контроль за этими мероприятиями. Услуги маркетинговых центров: исследование, анализ и оценка нужд реальных и потенциальных потребителей фирмы, маркетинговое обеспечение разработки новых товаров и услуг фирмы, анализ, оценка и прогнозирование состояния и развития рынков, формирование ассортиментной и ценовой политики фирмы, содействие в формировании стратегии и тактики рыночного поведения фирмы, коммуникации, сбыт, сервис.

Учебно-деловые центры коммерческие и некоммерческие организации, оказывающие предпринимателям комплекс образовательных услуг: организация бизнес-обучения и семинаров по программам, которые учитывают специфику и профиль деятельности фирмы предоставление консультационных услуг в области управления, маркетинга, финансового менеджмента проведение маркетинговых исследований; разработка бизнес-планов и др.

Консультационные центры (КЦ) — организации, оказывающие услуги комплексного организационно-экспертного, информационно-аналитического, методического, юридического и консультационного сопровождения. Услуги КЦ : анализ и разработка организационной структуры и системы управления компании; экономический и маркетинговый анализ компании; разработка концепций и бизнес-планов реструктуризации; разработка проектов реструктуризации компании; правовое обслуживание и консультации; разработка нормативно-правовых документов, договоров компании; экспертиза программ, проектов и договоров контрагентов и др.

Ф а к т о р и н г — это комплекс услуг для поставщиков товаров или услуг, которые предоставляют отсрочку платежа. Факторинг – это разновидность посреднической деятельности, при которой: фирма-посредник (факторинговая компания или фактор-фирма) за определенную плату получает от предприятия право взыскивать и зачислять на его счет причитающиеся ему от покупателей суммы денег. !!! Фактор-фирма кредитует оборотный капитал клиента и принимает на себя его кредитный и валютный риски. В роли фактор-фирмы выступают банки, банковские группы.

Поставщик заключает с покупателем договор поставки с отсрочкой платежа 2. Поставщик передает в факторинговую компанию (банк) необходимые документы и заключает с ФК (банком) договор факторинга 3. Банк оплачивает поставщику до 90% суммы поставки 4. Покупатели оплачивают банку 100% суммы поставки 5. Банк возвращает поставщику остаток за вычетом комиссии

Документы, необходимые для оформления операций факторинга: • юридические документы фирмы (регистрационные, устав предприятия, полномочия представителя заключение конкретной сделки) • финансовые документы фирмы (баланс, отчет о прибылях и убытках, расшифровка основных средств, дебиторской и кредиторской задолженности) • договор продажи или поставки между продавцом и покупателем

Преимущества факторинга для продавца: дополнительное финансирование ускорение оборачиваемости средств уменьшение потерь в случае задержки платежей со стороны покупателя упрощение планирования денежного оборота увеличение товарооборота усиление контроля за оплатой долгов покупателей предложение покупателям эластичных сроков оплаты возможность своевременного расчета покупателя с поставщиком

Преимущества факторинга для покупателя: более выгодные условия оплаты, что не требует при этом отвлечения денежных средств из оборота упрощение планирования денежного потока увеличение покупательной способности

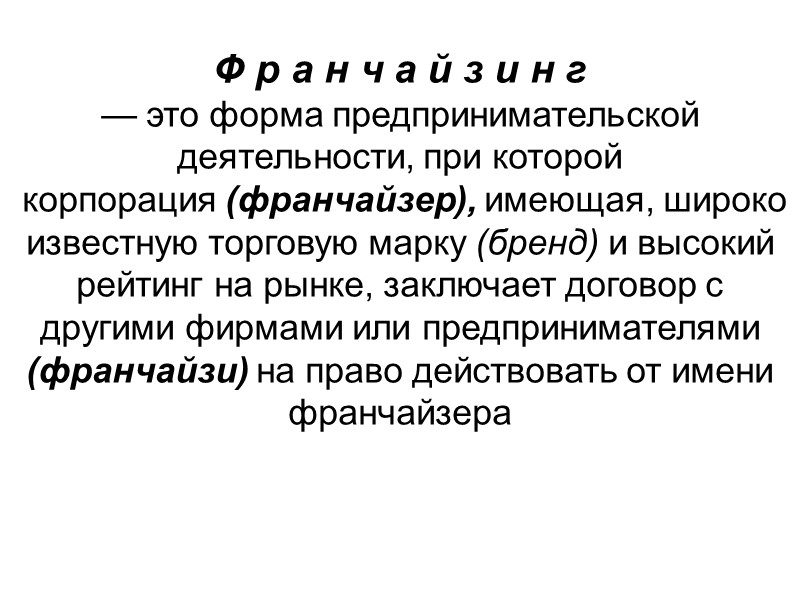

Ф р а н ч а й з и н г — это форма предпринимательской деятельности, при которой корпорация (франчайзер), имеющая, широко известную торговую марку (бренд) и высокий рейтинг на рынке, заключает договор с другими фирмами или предпринимателями (франчайзи) на право действовать от имени франчайзера

Франчайзер - владелец прав, т. е. правообладатель - франшизодатель Франчайзер передаёт свои права неограниченному числу лиц с правом или без права дальнейшей передачи (что должно быть отражено в договоре). Франчайзи — пользователь прав - юридическое или физическое лицо, которому эти права передаются на определенных условиях. Франчайзи покупают франшизу Франшиза дает разрешение или обязывает франчайзи заниматься в течение означенного периода времени на оговоренной территории определенным бизнесом под брендом франчайзера с использованием его технологий и коммерческой информации. Франчайзер имеет право осуществлять контроль над качеством ведения бизнеса франчайзи и обязан оказывать ему посильную помощь (например, в организации предприятия, обучении персонала, управлении продажами и т. п.).

Сферы сотрудничества на условиях франшизы: 1. Сотрудничество в промышленной области. Осуществляется между производственными структурами. Франчайзер, являясь собственником патентов, технологий - предоставляет франчайзи право на их использование и реализацию на определенной территории. 2. Сотрудничество в сфере товарного обращения. Осуществляется в сфере товарного обращения между коммерческими структурами. Предприятие или фирма поставляют другой фирме товары для реализации в пределах определенной территории. КД осуществляется исключительно от имени франшизодателя, предоставившего право реализации товаров с использованием его торговой марки. Сотрудничество в сфере услуг. Различие состоит в объекте сотрудничества –не товар, а услуга.

Составы участников франчайзингового договора производитель-производитель предприятие-производитель — предприятие оптовой торговли предприятие-производитель-предприятие по оказанию услуг предприятие по оказанию услуг-предприятие по оказанию услуг производитель — предприятие розничной торговли оптовик — розничный торговец розничные торговцы между собой

Л и з и н г Согласно Федеральному закону «О финансовой аренде (лизинге)» раскрыта сущность лизинга и дано его определение: «Лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией Договора лизинга, в том числе приобретением предмета лизинга» (ст. 2 Закона о лизинге). Лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг (аренду)

В лизинговых операциях участвуют три стороны: 1. поставщик – продавец определённого имущества; 2. лизингодатель - лизинговая фирма – арендодатель – это хозяйствующий субъект, который приобретает имущество для лизингополучателя; 3. лизингополучатель – потребитель – арендатор – получатель определённого имущества.

Все участники лизинговых операций делятся на прямых и косвенных. Прямые участники лизинговой сделки - субъекты лизинга: включают лизингополучателя, лизингодателя (лизинговая компания) и поставщиков/продавцов лизингового имущества. Косвенными участниками лизинговой сделки считаются коммерческие и инвестиционные банки, которые кредитуют лизингодателя, гаранты лизинговых сделок, страховые компании, консалтинговые фирмы, посредники, лизинговые брокеры и другие хозяйствующие субъекты, которые принимают активное участие в организации и проведении лизинговой сделки, в целом повышая качество отношений и снижая предпринимательские риски.

Этапы лизинговой сделки по классической схеме: Лизингополучатель самостоятельно определяет поставщика оборудования и условия сделки (цены, сроки поставки, комплектность) 2. Лизингополучатель подает заявку и полный пакет документов в лизинговую компанию 3. Лизинговая компания рассматривает документы и принимает решение о финансировании 4. Заключается договор лизинга между лизинговой компанией и лизингополучателем

5. Лизинговая компания заключает кредитный договор с банком под эту сделку (или под группу похожих сделок) 6. Лизинговая компания приобретает объект финансовой аренды (например, оборудование, автотранспорт, недвижимость) и страхует его от всех имущественных рисков в страховой компании или доверяет страхование лизингополучателю 7.Объект лизинга передается лизингополучателю во владение и пользование на срок, установленный договором лизинга 8. Лизингополучатель выплачивает лизинговые платежи в течение установленного договором срока 9. После исполнения обязательств по договору лизинга к лизингополучателю переходит право собственности на объект лизинга путем заключения договора купли-продажи объекта лизинга между лизинговой компанией и лизингополучателем по остаточной самортизированной стоимости

Особенности и преимущества лизинга в его характеристиках: 1. кредитование, т.е. предоставление лизингодателем кредита лизингополучателю на покупку оборудования (или другого предмета аренды); 2. возникновение имущественных отношений: так лизингодатель предоставляет лизингополучателю кредит на условиях срочности, возвратности и платности. отношения собственности: в течение срока договора лизинга, собственность на предмет аренды сохраняется за лизингодателем, а лизингополучатель имеет лишь право временного владения и пользования этим имуществом. За обладание этим правом лизингополучатель платит лизинговой компании соответствующие суммы - лизинговые платежи, их размер, вид и график перечисления определяется условиями двустороннего лизингового договора.

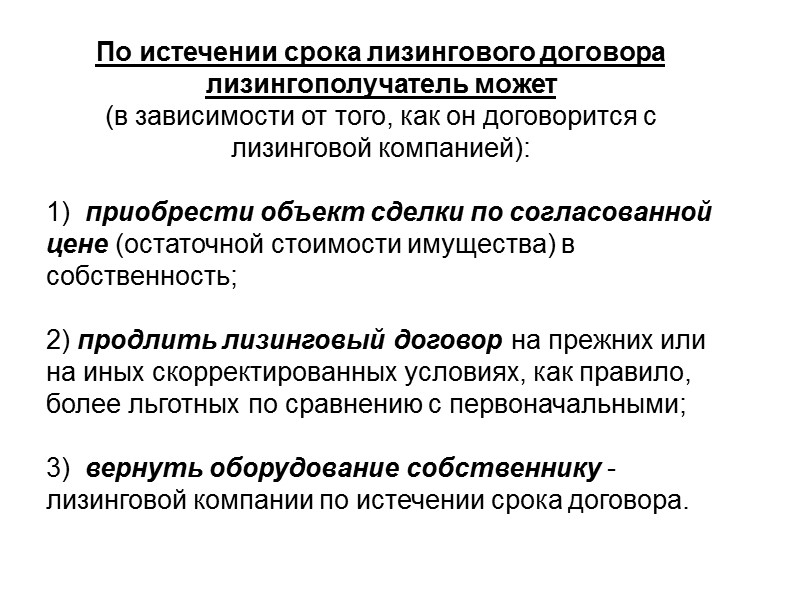

По истечении срока лизингового договора лизингополучатель может (в зависимости от того, как он договорится с лизинговой компанией): 1) приобрести объект сделки по согласованной цене (остаточной стоимости имущества) в собственность; 2) продлить лизинговый договор на прежних или на иных скорректированных условиях, как правило, более льготных по сравнению с первоначальными; 3) вернуть оборудование собственнику - лизинговой компании по истечении срока договора.

Налогообложение ЮЛ и ИП Налоги — это обязательные платежи, взимаемые государством (центральными и местными органами) с физических и юридических лиц в бюджет соответствующего уровня. В НК РФ разграничены понятия налогов и сборов. Под налогом понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и/или муниципальных организаций.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Состав Единого социального налога (из ФОТ)