3 Оценка инв.+временная стоимость.pptx

- Количество слайдов: 28

Оценка эффективности инвестиционного проекта Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Выделяют следующие показатели эффективности инвестиционного проекта: Коммерческая (финансовая), учитывающая финансовые последствия реализации проекта для его непосредственных участников; Бюджетная, отражающая финансовые последствия реализации проекта для федерального, регионального или местного бюджета; Экономическая, учитывающая затраты и результаты, связанные с реализацией проекта; В процессе разработки проекта оцениваются его социальные и экологические последствия, а также затраты, связанные с социальными мероприятиями и охраной окружающей среды. В основе аналитического обоснования процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой становится проблема их сопоставимости.

Оценка эффективности инвестиционного проекта Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Выделяют следующие показатели эффективности инвестиционного проекта: Коммерческая (финансовая), учитывающая финансовые последствия реализации проекта для его непосредственных участников; Бюджетная, отражающая финансовые последствия реализации проекта для федерального, регионального или местного бюджета; Экономическая, учитывающая затраты и результаты, связанные с реализацией проекта; В процессе разработки проекта оцениваются его социальные и экологические последствия, а также затраты, связанные с социальными мероприятиями и охраной окружающей среды. В основе аналитического обоснования процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой становится проблема их сопоставимости.

Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта

Методы оценки эффективности инвестиционного проекта

Методы оценки эффективности инвестиционного проекта

") Расчет чистой приведенной стоимости (NPV)

Расчет чистой приведенной стоимости (NPV)

Если NPV > 0, проект целесообразен, т. к. денежные") Расчет чистой приведенной стоимости (NPV) Если NPV > 0, проект целесообразен, т. к. денежные доходы по проекту больше суммы предполагаемых расходов. Если NPV < 0, проект нецелесообразен, т. к. денежные расходы по проекту превышают доходы по нему. Если NPV = 0, проект безубыточен. Если решение принимается по ряду альтернативных проектов, побеждает тот из них, который имеет большее (положительное) значение NPV.

Расчет чистой приведенной стоимости (NPV) Если NPV > 0, проект целесообразен, т. к. денежные доходы по проекту больше суммы предполагаемых расходов. Если NPV < 0, проект нецелесообразен, т. к. денежные расходы по проекту превышают доходы по нему. Если NPV = 0, проект безубыточен. Если решение принимается по ряду альтернативных проектов, побеждает тот из них, который имеет большее (положительное) значение NPV.

") Расчет чистой приведенной стоимости (NPV)

Расчет чистой приведенной стоимости (NPV)

Если проект предполагает не разовую инвестицию, а последовательное инвестирование") Расчет чистой приведенной стоимости (NPV) Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение т лет, то формула для рас чета NPV трансформируется следующим образом. где i – прогнозируемый уровень инфляции.

Расчет чистой приведенной стоимости (NPV) Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение т лет, то формула для рас чета NPV трансформируется следующим образом. где i – прогнозируемый уровень инфляции.

") Расчет индекса рентабельности инвестиций (PI)

Расчет индекса рентабельности инвестиций (PI)

") Расчет индекса рентабельности инвестиций (PI)

Расчет индекса рентабельности инвестиций (PI)

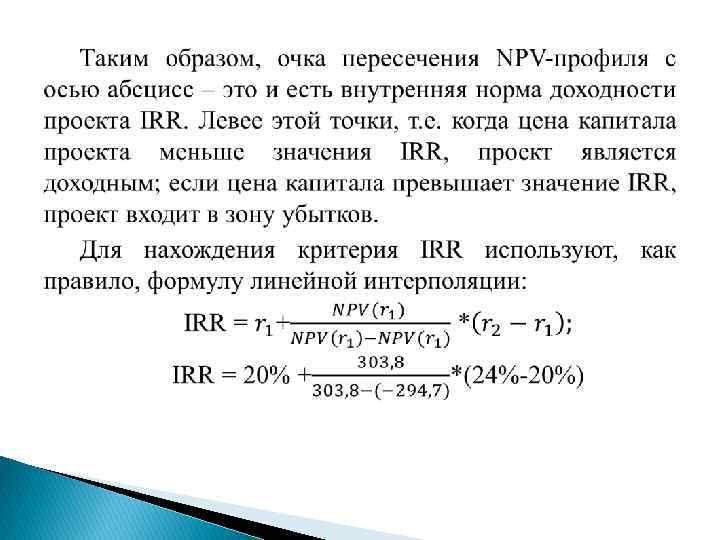

Внутренняя норма рентабельности (доходности) – это такое значение показателя") Расчет внутренней нормы рентабельности (IRR) Внутренняя норма рентабельности (доходности) – это такое значение показателя дисконта, при котором современное значение расходов по проекту равно современному значение доходов по нему. Т. о. , внутренняя норма доходности – это такая процентная ставка, при которой чистая приведенная стоимость равна нулю: IRR = r, при которой NPV=0 Экономический смысл внутренней нормы доходности IRR состоит в том, что этот показатель характеризует максимально допустимый уровень расходов по инвестиционному проекту. Он является критическим пороговым показателем: если стоимость капитала выше значение IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить. Таким образом: если значение IRR >= стоимости капитала (r), то проект принимается; если значение IRR < r, то проект отклоняется

Расчет внутренней нормы рентабельности (IRR) Внутренняя норма рентабельности (доходности) – это такое значение показателя дисконта, при котором современное значение расходов по проекту равно современному значение доходов по нему. Т. о. , внутренняя норма доходности – это такая процентная ставка, при которой чистая приведенная стоимость равна нулю: IRR = r, при которой NPV=0 Экономический смысл внутренней нормы доходности IRR состоит в том, что этот показатель характеризует максимально допустимый уровень расходов по инвестиционному проекту. Он является критическим пороговым показателем: если стоимость капитала выше значение IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить. Таким образом: если значение IRR >= стоимости капитала (r), то проект принимается; если значение IRR < r, то проект отклоняется

") Расчет внутренней нормы рентабельности (IRR)

Расчет внутренней нормы рентабельности (IRR)

Расчет критерия IRR будет тем более точным, чем ближе точки r 1 и r 2 расположены друг к другу. При этом функция, т. е. NPV, должна изменять знак: если при заданном r 1 функция NPV положительна, то при r 2 значение NPV должно быть отрицательным.

Расчет критерия IRR будет тем более точным, чем ближе точки r 1 и r 2 расположены друг к другу. При этом функция, т. е. NPV, должна изменять знак: если при заданном r 1 функция NPV положительна, то при r 2 значение NPV должно быть отрицательным.

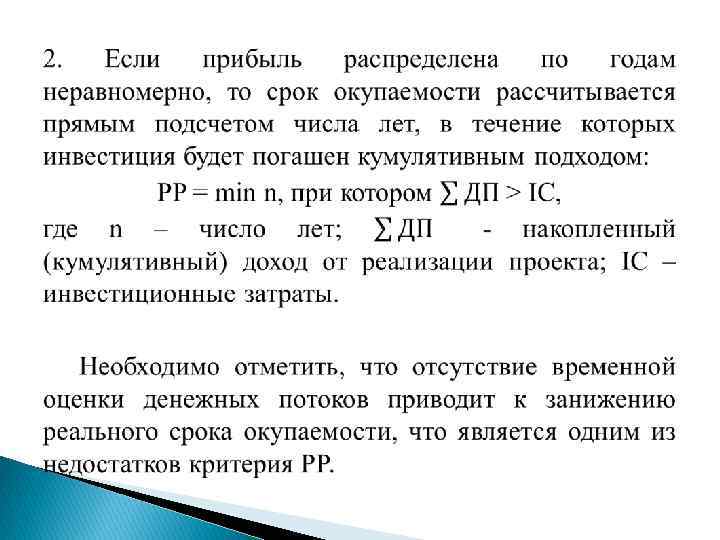

Срок окупаемости инвестиционного проекта представляет собой период времени от") Расчет дисконтированного периода окупаемости (DPP) Срок окупаемости инвестиционного проекта представляет собой период времени от начала его финансирования до момента, когда разность между накопленной суммой доходов и амортизационными отчислениями и затратами по проекта принимает положительное значение. Т. е. , это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Метод дисконтированного периода окупаемости используется для нахождения уточненного срока окупаемости инвестиционного проекта с учетом временной оценки денежных потоков по нему.

Расчет дисконтированного периода окупаемости (DPP) Срок окупаемости инвестиционного проекта представляет собой период времени от начала его финансирования до момента, когда разность между накопленной суммой доходов и амортизационными отчислениями и затратами по проекта принимает положительное значение. Т. е. , это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Метод дисконтированного периода окупаемости используется для нахождения уточненного срока окупаемости инвестиционного проекта с учетом временной оценки денежных потоков по нему.

Задача Инвестор должен сделать выбор между 2 проектами А") Расчет дисконтированного периода окупаемости (DPP) Задача Инвестор должен сделать выбор между 2 проектами А и Б, предполагающими одинаковы объем инвестиций – 1000 тыс. руб. по сроку окупаемости. Оба объекта рассчитаны на 4 года. Проект А генерирует следующие денежные потоки: 500 тыс. руб. в первый год реализации, 400 тыс. руб. – во второй год, 300 тыс. руб. – в третий, 200 тыс. руб. – в четвертый. Денежные потоки проекта Б: 200, 300, 400, 500 тыс. руб. соответственно. Стоимости капитала проекта оценена на уровне 10% годовых.

Расчет дисконтированного периода окупаемости (DPP) Задача Инвестор должен сделать выбор между 2 проектами А и Б, предполагающими одинаковы объем инвестиций – 1000 тыс. руб. по сроку окупаемости. Оба объекта рассчитаны на 4 года. Проект А генерирует следующие денежные потоки: 500 тыс. руб. в первый год реализации, 400 тыс. руб. – во второй год, 300 тыс. руб. – в третий, 200 тыс. руб. – в четвертый. Денежные потоки проекта Б: 200, 300, 400, 500 тыс. руб. соответственно. Стоимости капитала проекта оценена на уровне 10% годовых.

ГОД Денежный Финансовы поток, тыс. руб. й множитель Дисконтированн ый денежный поток Накопленный денежный поток, тыс. руб. 0 -1000 1 500 0, 909 454, 5 -545, 5 2 400 0, 826 330, 4 -215, 1 3 300 0, 751 225, 3 10, 2 4 200 0, 683 136, 6 146, 8 NPV 146, 8

ГОД Денежный Финансовы поток, тыс. руб. й множитель Дисконтированн ый денежный поток Накопленный денежный поток, тыс. руб. 0 -1000 1 500 0, 909 454, 5 -545, 5 2 400 0, 826 330, 4 -215, 1 3 300 0, 751 225, 3 10, 2 4 200 0, 683 136, 6 146, 8 NPV 146, 8

0 -1000 1 1000 -1000 1 200 0, 909 181, 8 -818, 2 2 300 0, 826 247, 8 -570, 4 3 400 0, 751 300, 4 -270, 0 4 500 0, 683 341, 5 71, 5

0 -1000 1 1000 -1000 1 200 0, 909 181, 8 -818, 2 2 300 0, 826 247, 8 -570, 4 3 400 0, 751 300, 4 -270, 0 4 500 0, 683 341, 5 71, 5

Допущения, учитываемые при проведении инвестиционного анализа 1. 2. Потоки денежных средств относятся на конец расчетного периода времени (хотя они могут появляться в любой момент в течение рассматриваемого года). Денежные потоки, которые генерируют инвестиционные проекты, немедленного вовлекаются в оборот, чтобы обеспечить инвестору дополнительный доход.

Допущения, учитываемые при проведении инвестиционного анализа 1. 2. Потоки денежных средств относятся на конец расчетного периода времени (хотя они могут появляться в любой момент в течение рассматриваемого года). Денежные потоки, которые генерируют инвестиционные проекты, немедленного вовлекаются в оборот, чтобы обеспечить инвестору дополнительный доход.

Методы анализа эффективности инвестиций, основанные на учетных оценках. Отличительной особенностью методики расчета рассматриваемых методов является то, что в них не предусматривается временная оценка денежных потоков. Расчет срока окупаемости инвестиций (PP) Срок окупаемости инвестиций – это период времени, который требуется для возвращения инвестору вложенной денежной суммы. Алгоритм расчета PP зависит от равномерности распределения прогнозируемых доходов от инвестиций: 1. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается деление единовременных затрат на величину годового дохода, обусловленного ими (при получении в расчете дробного числа оно округляется в сторону увеличения до ближайшего целого).

Методы анализа эффективности инвестиций, основанные на учетных оценках. Отличительной особенностью методики расчета рассматриваемых методов является то, что в них не предусматривается временная оценка денежных потоков. Расчет срока окупаемости инвестиций (PP) Срок окупаемости инвестиций – это период времени, который требуется для возвращения инвестору вложенной денежной суммы. Алгоритм расчета PP зависит от равномерности распределения прогнозируемых доходов от инвестиций: 1. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается деление единовременных затрат на величину годового дохода, обусловленного ими (при получении в расчете дробного числа оно округляется в сторону увеличения до ближайшего целого).

Кроме того, этот метод анализа имеет ряд других недостатков: Не учитывается влияние доходов будущих периодов. Срок окупаемости игнорирует временную ценность денежных вложений. Не обладает свойством аддитивности, т. е. нельзя суммировать сроки окупаемость для различных проектов.

Кроме того, этот метод анализа имеет ряд других недостатков: Не учитывается влияние доходов будущих периодов. Срок окупаемости игнорирует временную ценность денежных вложений. Не обладает свойством аддитивности, т. е. нельзя суммировать сроки окупаемость для различных проектов.

") Расчет учетной нормы рентабельности (ARR)

Расчет учетной нормы рентабельности (ARR)

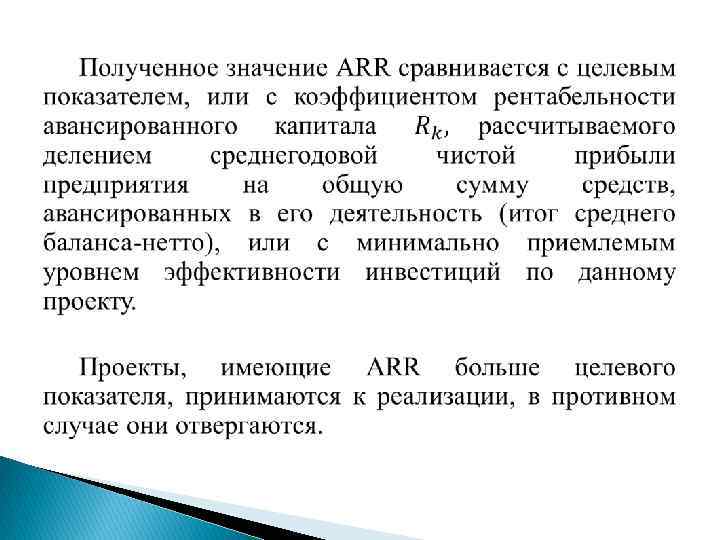

Недостатками данного метода являются: Учетная норма рентабельности игнорирует временную оценку денежных вложений. В частности, метод не делает различия между проектами с одинаковой суммой прибыли, но различными ее распределениями по годам. Для исчисления ARR используется бухгалтерская прибыль, в то время как в процессе долгосрочного инвестирования более обоснованными являются решения, принятые на основе анализа денежного потока.

Недостатками данного метода являются: Учетная норма рентабельности игнорирует временную оценку денежных вложений. В частности, метод не делает различия между проектами с одинаковой суммой прибыли, но различными ее распределениями по годам. Для исчисления ARR используется бухгалтерская прибыль, в то время как в процессе долгосрочного инвестирования более обоснованными являются решения, принятые на основе анализа денежного потока.

Задача Необходимо обосновать замену физически и морально устаревшего оборудования новым, более производительным, если известно, что нормативный показатель эффективности капитальных вложений для данной коммерческой организации установлен в размере 15%. Данный для расчета Оборудование Старое Новое - 12000 Капитальный ремонт 9500 - Себестоимость продукции 7500 7000 Затраты на приобретение и установку

Задача Необходимо обосновать замену физически и морально устаревшего оборудования новым, более производительным, если известно, что нормативный показатель эффективности капитальных вложений для данной коммерческой организации установлен в размере 15%. Данный для расчета Оборудование Старое Новое - 12000 Капитальный ремонт 9500 - Себестоимость продукции 7500 7000 Затраты на приобретение и установку

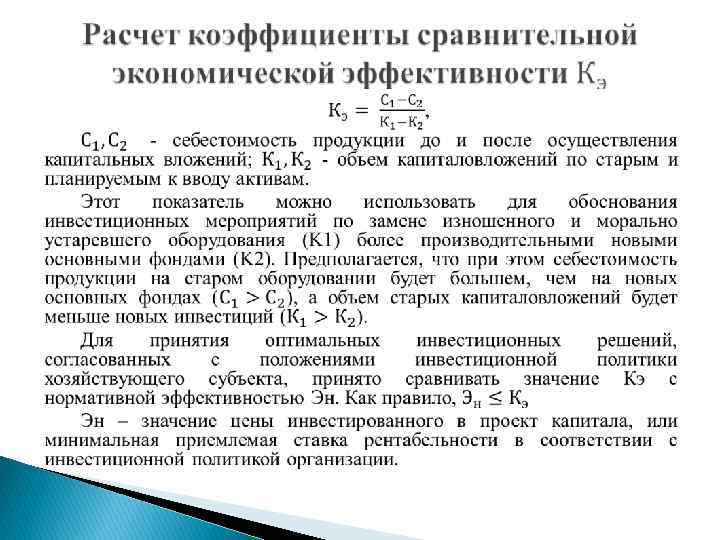

/(12000 95000) = 0, 2 (20%) Таким образом, поскольку значение коэффициента") Кэ = (7500 7000)/(12000 95000) = 0, 2 (20%) Таким образом, поскольку значение коэффициента сравнительной экономической эффективности нормативного, замена оборудования целесообразна выше К недостаткам метода можно отнести следующие: Не принимается в расчет уровень производительности, срок полезного использования и уровень моральной годности оборудования. Игнорируется временная ценность денежных вложений. Расчет критерия производится с использованием учетных данных вместо денежных потоков. Необходимо также отметить, что ни один из перечисленных критериев сам по себе не является достаточным для принятия решения о финансировании проекта. Решение должно приниматься с учетом значений всех критериев и интересов всех участников инвестиционного проекта.

Кэ = (7500 7000)/(12000 95000) = 0, 2 (20%) Таким образом, поскольку значение коэффициента сравнительной экономической эффективности нормативного, замена оборудования целесообразна выше К недостаткам метода можно отнести следующие: Не принимается в расчет уровень производительности, срок полезного использования и уровень моральной годности оборудования. Игнорируется временная ценность денежных вложений. Расчет критерия производится с использованием учетных данных вместо денежных потоков. Необходимо также отметить, что ни один из перечисленных критериев сам по себе не является достаточным для принятия решения о финансировании проекта. Решение должно приниматься с учетом значений всех критериев и интересов всех участников инвестиционного проекта.