Модели учета.ppt

- Количество слайдов: 18

Модели бухгалтерского учета различных стран

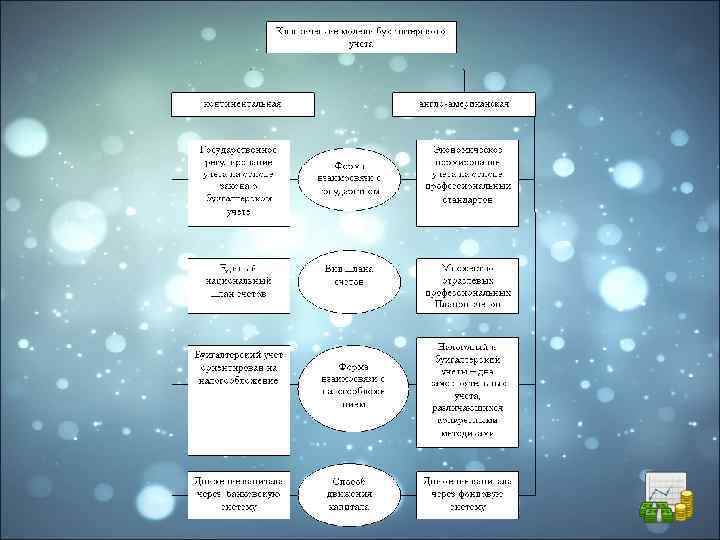

Основными факторами формирования и развития модели бухгалтерского учета • форма взаимосвязи учета с государственными органами; • форма взаимосвязи с налогообложением; • вид Плана счетов; • способ движения капитала.

Модели Британоамериканская Южноамериканская Европейская

— национальные стандарты бухгалтерского")

Общепринятые принципы бухгалтерского учёта (англ. Generally Accepted Accounting Principles, GAAP) — национальные стандарты бухгалтерского учета, применяемые в каждой стране, в соответствии с национальным законодательством (например, существует термин Russian GAAP)

Британо-американская модель • Канада • Австралия • Великобритания • Ирландия • Новая Зеландия • Нидерланды • Израиль • Индия • страны Центральной Америки

немецкий экономист Эйген Шмаленбах 20. 08. 1873 – 20. 02. 1955

Иоганн Фридрих Шер Альберт Кальмес Генрих Никлиш

Европейская модель • Европа • Япония • Египет • Россия

Особенностью европейской модели является то, что историческая основа законодательства ряда стран - нормы римского права, в частности кодексы и законы.

Южно-американская модель • Аргентина • Боливия • Бразилия • Чили • Эквадор

Специфика становления данной модели - большая вероятность инфляции, поэтому отчетность пересчитывается с поправкой на гиперинфляцию.

Исламская модель Запрещается получение финансовых дивидендов ради собственных дивидендов. Активы и обязательства компании оцениваются, как правило, по рыночным ценам.

Новые модели бухгалтерского учета: латиноамериканская интернациональная российская

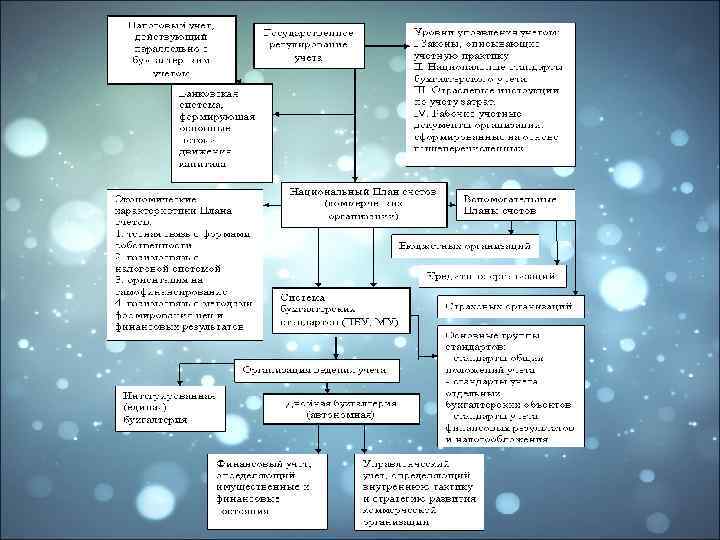

Российская модель бухгалтерского учета Реформирование учета в России привело к созданию собственной своеобразной модели, которая включает элементы и континентальной и англо-американской, но, поскольку она не повторяет однозначно эти модели, ее можно считать самостоятельной национальной моделью бухгалтерского учета.

Характеристики российской модели: • Российская модель обладает всеми признаками системы, определенными Международным комитетом по стандартам финансовой отчетности; ей присущи все показатели характеризующие учетную систему. • Центральным звеном модели является План счетов бухгалтерского учета, сформированный на доходной оптике, имеющий 3 способа учета финансового результата, связанный с действующими в государстве формами собственности, ценообразованием и налогообложением. • Бухгалтерский учет функционирует параллельно с налоговым учетом, который является составным звеном системы финансового учета. • Движения капитала осуществляется через банковскую систему.

Модели учета.ppt