Классификация затрат 5.pptx

- Количество слайдов: 37

МФПУ «Синергия» Управленческий учет и анализ Презентация подготовлена преподавателем кафедры БУи. РО Силиной Н. Ю.

МФПУ «Синергия» Управленческий учет и анализ Презентация подготовлена преподавателем кафедры БУи. РО Силиной Н. Ю.

Список литературы МФПУ «Синергия» 1. Вахрушина М. А. Бухгалтерский управленческий учет. – М. : Омега-Л, 2010. 2. Гаррисон Р. , Норин Э. , Брюэр П. Управленческий учет. 12 -е изд. – СПб. : Питер, 2010. – (Серия «Классика МВА» ). 3. Николаева О. Е. , Шишкова Т. В. Классический управленческий учет. Изд-во ЛКИ, 2010. 4. Хорнгрен Ч. , Фостер Дж. , Датар Ш. Управленческий учет, 10 -е изд. /Пер. с анг. - СПб. : Питер, 2009. 5. Хорнгрен Ч. , Фостер Дж. Бухгалтерский учет: управленческий аспект. – М. : Финансы и статистика, 2004. (www. lidergame. ru)

Список литературы МФПУ «Синергия» 1. Вахрушина М. А. Бухгалтерский управленческий учет. – М. : Омега-Л, 2010. 2. Гаррисон Р. , Норин Э. , Брюэр П. Управленческий учет. 12 -е изд. – СПб. : Питер, 2010. – (Серия «Классика МВА» ). 3. Николаева О. Е. , Шишкова Т. В. Классический управленческий учет. Изд-во ЛКИ, 2010. 4. Хорнгрен Ч. , Фостер Дж. , Датар Ш. Управленческий учет, 10 -е изд. /Пер. с анг. - СПб. : Питер, 2009. 5. Хорнгрен Ч. , Фостер Дж. Бухгалтерский учет: управленческий аспект. – М. : Финансы и статистика, 2004. (www. lidergame. ru)

Список литературы МФПУ «Синергия» Электронная библиотека МФПУ 1. Булатов А. Е. , Булатова З. Г. Управленческий учет. 2. Силина Н. Ю. Бухгалтерский управленческий учет и анализ: руководство по изучению дисциплины. 3. Силина Н. Ю. , Энци Е. Н. Бухгалтерский управленческий учет и анализ: учебная программа.

Список литературы МФПУ «Синергия» Электронная библиотека МФПУ 1. Булатов А. Е. , Булатова З. Г. Управленческий учет. 2. Силина Н. Ю. Бухгалтерский управленческий учет и анализ: руководство по изучению дисциплины. 3. Силина Н. Ю. , Энци Е. Н. Бухгалтерский управленческий учет и анализ: учебная программа.

Понятие затрат МФПУ «Синергия» Затраты – это средства, израсходованные на приобретение ресурсов, имеющихся в наличии, и отражаемые в балансе как активы предприятия, способные в будущем принести доход. ▪ Девиз управленческого учета: разные затраты для разных целей.

Понятие затрат МФПУ «Синергия» Затраты – это средства, израсходованные на приобретение ресурсов, имеющихся в наличии, и отражаемые в балансе как активы предприятия, способные в будущем принести доход. ▪ Девиз управленческого учета: разные затраты для разных целей.

Три основных элемента затрат МФПУ «Синергия» 1. Основные материалы. 2. Прямо относимые трудозатраты. 3. Косвенные затраты – все прочие затраты, кроме прямых, связанные с процессом производства. Обычно ассоциируются с общепроизводственными или накладными расходами.

Три основных элемента затрат МФПУ «Синергия» 1. Основные материалы. 2. Прямо относимые трудозатраты. 3. Косвенные затраты – все прочие затраты, кроме прямых, связанные с процессом производства. Обычно ассоциируются с общепроизводственными или накладными расходами.

МФПУ «Синергия» Учет и калькулирование Объект учета затрат – это нечто, для чего желательно отдельное измерение затрат: ▪ продукт ▪ услуга ▪ деятельность ▪ оборудование ▪ процесс ▪ отдел ▪ проект Объект калькулирования (носитель затрат) – это тот объект, для которого необходимо исчислить фактическую себестоимость: ▪ продукт ▪ полуфабрикат

МФПУ «Синергия» Учет и калькулирование Объект учета затрат – это нечто, для чего желательно отдельное измерение затрат: ▪ продукт ▪ услуга ▪ деятельность ▪ оборудование ▪ процесс ▪ отдел ▪ проект Объект калькулирования (носитель затрат) – это тот объект, для которого необходимо исчислить фактическую себестоимость: ▪ продукт ▪ полуфабрикат

Классификация затрат МФПУ «Синергия» ▪ По способу включения в себестоимость продукции - прямые и косвенные. ▪ По отношению к объему производства - переменные и постоянные. ▪ Для принятия решений – альтернативные, необратимые, релевантные и нерелевантные.

Классификация затрат МФПУ «Синергия» ▪ По способу включения в себестоимость продукции - прямые и косвенные. ▪ По отношению к объему производства - переменные и постоянные. ▪ Для принятия решений – альтернативные, необратимые, релевантные и нерелевантные.

Порядок включения прямых и косвенных затрат в себестоимость продукции Прямые затраты Косвенные затраты Относятся прямо непосредственно экономично Распределяются согласно выбранной методике Себестоимость

Порядок включения прямых и косвенных затрат в себестоимость продукции Прямые затраты Косвенные затраты Относятся прямо непосредственно экономично Распределяются согласно выбранной методике Себестоимость

Переменные затраты в сумме изменяются прямо пропорционально изменению объема производства. Переменными являются большинство прямых затрат и часть косвенных затрат. ▪ Метод учета переменных затрат (direct costing, variable costing) это подход к учету затрат, при котором для исчисления себестоимости продукции учитываются только переменные затраты.

Переменные затраты в сумме изменяются прямо пропорционально изменению объема производства. Переменными являются большинство прямых затрат и часть косвенных затрат. ▪ Метод учета переменных затрат (direct costing, variable costing) это подход к учету затрат, при котором для исчисления себестоимости продукции учитываются только переменные затраты.

Постоянные затраты Общая сумма постоянных затрат остается неизменной в пределах диапазона релевантности. Примеры: - амортизация - арендная плата - страхование - заработная плата административного персонала ▪ Диапазон релевантности – это диапазон деловой активности, при котором сохраняется определенная зависимость между объемом производства и поведением затрат.

Постоянные затраты Общая сумма постоянных затрат остается неизменной в пределах диапазона релевантности. Примеры: - амортизация - арендная плата - страхование - заработная плата административного персонала ▪ Диапазон релевантности – это диапазон деловой активности, при котором сохраняется определенная зависимость между объемом производства и поведением затрат.

Графики переменных и постоянных затрат на весь объем производства Совокупные переменные затраты растут пропорционально росту деловой активности. Совокупные постоянные затраты остаются неизменными внутри релевантного уровня. затраты Релевантный уровень объем производства переменные объем производства постоянные

Графики переменных и постоянных затрат на весь объем производства Совокупные переменные затраты растут пропорционально росту деловой активности. Совокупные постоянные затраты остаются неизменными внутри релевантного уровня. затраты Релевантный уровень объем производства переменные объем производства постоянные

Графики удельных переменных и постоянных затрат Удельные переменные затраты на единицу продукции неизменны. Удельные постоянные затраты уменьшаются при росте деловой активности. затраты объем производства переменные объем производства постоянные

Графики удельных переменных и постоянных затрат Удельные переменные затраты на единицу продукции неизменны. Удельные постоянные затраты уменьшаются при росте деловой активности. затраты объем производства переменные объем производства постоянные

Формула затрат Любые затраты в общем виде могут быть представлены формулой: Y = a + b. X, где Y – совокупные затраты; а – их постоянная часть; b – переменные затраты на единицу продукции; Х – показатель, характеризующий деловую активность организации.

Формула затрат Любые затраты в общем виде могут быть представлены формулой: Y = a + b. X, где Y – совокупные затраты; а – их постоянная часть; b – переменные затраты на единицу продукции; Х – показатель, характеризующий деловую активность организации.

Релевантные затраты – это будущие затраты, которые присущи отдельному управленческому решению. ▪ Релевантный подход позволяет в процессе принятия управленческого решения сконцентрировать внимание только на релевантной информации.

Релевантные затраты – это будущие затраты, которые присущи отдельному управленческому решению. ▪ Релевантный подход позволяет в процессе принятия управленческого решения сконцентрировать внимание только на релевантной информации.

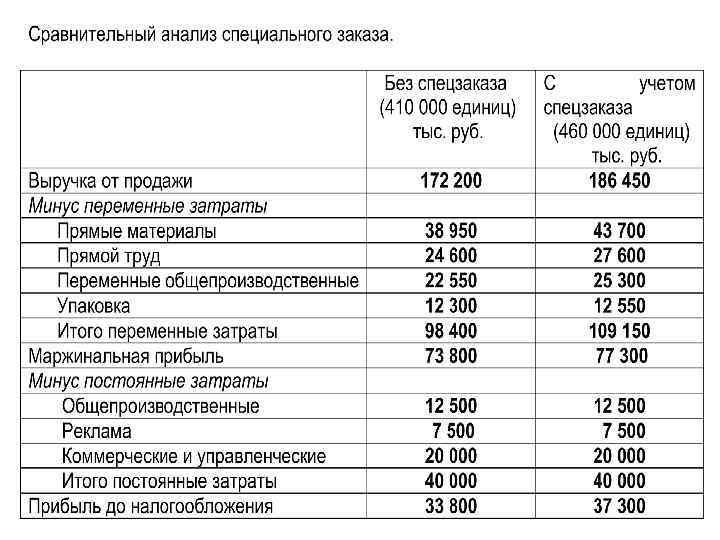

Концепция релевантности распространяется на многие типичные ситуации, требующие принятия управленческих решений: - разовый специальный заказ; - покупать или производить самим; - открытие филиала или добавление нового сегмента; - решения по замене оборудования; - планирование ассортимента продукции при наличие лимитирующего фактора и другие.

Концепция релевантности распространяется на многие типичные ситуации, требующие принятия управленческих решений: - разовый специальный заказ; - покупать или производить самим; - открытие филиала или добавление нового сегмента; - решения по замене оборудования; - планирование ассортимента продукции при наличие лимитирующего фактора и другие.

Альтернативные затраты ии. Альтернативные затраты – это упущенная возможная выгода при выборе одной из альтернатив, когда выбор одного направления действий требует отказа от другого направления действий. Например, компания сдавала в аренду помещение под склад за 40 000 руб. После окончания срока аренды компания решила сама использовать это помещение для производства нового продукта. Для организации производства компания решила отменить некоторые инвестиции, прибыль на которые составляет 6 000 руб. Альтернативными затратами, т. е. упущенной выгодой, является арендная плата и прибыль на инвестиции.

Альтернативные затраты ии. Альтернативные затраты – это упущенная возможная выгода при выборе одной из альтернатив, когда выбор одного направления действий требует отказа от другого направления действий. Например, компания сдавала в аренду помещение под склад за 40 000 руб. После окончания срока аренды компания решила сама использовать это помещение для производства нового продукта. Для организации производства компания решила отменить некоторые инвестиции, прибыль на которые составляет 6 000 руб. Альтернативными затратами, т. е. упущенной выгодой, является арендная плата и прибыль на инвестиции.

Absorption costing Реализация А Реализация В Полные затраты А Полные затраты В Прибыль от реализации А Прибыль от реализации В

Absorption costing Реализация А Реализация В Полные затраты А Полные затраты В Прибыль от реализации А Прибыль от реализации В

Direct costing Реализация А + Реализация В + Переменные затраты В + Маржинальная прибыль В Переменные затраты А = Маржинальная прибыль А = Итого выручка = Итого переменные затраты = Итого маржинальная прибыль _ Постоянные затраты = Прибыль от реализации

Direct costing Реализация А + Реализация В + Переменные затраты В + Маржинальная прибыль В Переменные затраты А = Маржинальная прибыль А = Итого выручка = Итого переменные затраты = Итого маржинальная прибыль _ Постоянные затраты = Прибыль от реализации

Пример. Сравнение систем Absorption costing и Direct costing Исходные данные Переменные затраты на единицу продукции Постоянные затраты за период Цена реализации 30 6 000 55 1 период: производство реализация 500 2 период: производство реализация 500 400

Пример. Сравнение систем Absorption costing и Direct costing Исходные данные Переменные затраты на единицу продукции Постоянные затраты за период Цена реализации 30 6 000 55 1 период: производство реализация 500 2 период: производство реализация 500 400

Пример. Отчет о прибылях и убытках Absorption costing Direct costing 1 период 2 период Выручка 27 500 22 000 Себестоимость реализованной продукции: Остатки ГП на начало Плюс Затраты на пр-во Минус Остатки ГП на конец Себестоимость 21 000 4 200 16 800 15 000 3 000 12 000 6 500 4 000 Показатели Постоянные затраты Прибыль 6 500 5 200

Пример. Отчет о прибылях и убытках Absorption costing Direct costing 1 период 2 период Выручка 27 500 22 000 Себестоимость реализованной продукции: Остатки ГП на начало Плюс Затраты на пр-во Минус Остатки ГП на конец Себестоимость 21 000 4 200 16 800 15 000 3 000 12 000 6 500 4 000 Показатели Постоянные затраты Прибыль 6 500 5 200

Отчет о прибылях и убытках Метод учета полных затрат Показатели Сумма, тыс. руб. Выручка частная общая 1 000 Вычитаются производственные затраты на проданную продукцию (включая постоянные 600 производственные затраты) Валовая прибыль 400 Вычитаются коммерческие и административные затраты Прибыль 300 100

Отчет о прибылях и убытках Метод учета полных затрат Показатели Сумма, тыс. руб. Выручка частная общая 1 000 Вычитаются производственные затраты на проданную продукцию (включая постоянные 600 производственные затраты) Валовая прибыль 400 Вычитаются коммерческие и административные затраты Прибыль 300 100

Показатели Сумма,") Отчет о прибылях и убытках. Маржинальный подход (*для direct costing не характерно) Показатели Сумма, тыс. руб. частная общая Выручка 1 000 Вычитаются переменные затраты: производственные 360 коммерческие* 100 административные* 20 Всего переменных затрат 480 Маржинальный доход 520 Вычитаются постоянные затраты: производственные 240 коммерческие 120 административные 60 Всего постоянных затрат Прибыль 420 100

Отчет о прибылях и убытках. Маржинальный подход (*для direct costing не характерно) Показатели Сумма, тыс. руб. частная общая Выручка 1 000 Вычитаются переменные затраты: производственные 360 коммерческие* 100 административные* 20 Всего переменных затрат 480 Маржинальный доход 520 Вычитаются постоянные затраты: производственные 240 коммерческие 120 административные 60 Всего постоянных затрат Прибыль 420 100

Пример. Планирование ассортимента продукции Показатели Количество, ед. А Б В 1 000 1 300 1 700 Цена, руб. 150 105 190 Переменные затраты, руб. 100 90 145 50 15 45 Маржинальная прибыль, руб. Постоянные затраты всего, руб. Постоянные затраты на ед. , руб. * 92 700 20 18 29 Полная себестоимость ед. , руб. 120 108 174 Прибыль, руб. + 30 -3 +16

Пример. Планирование ассортимента продукции Показатели Количество, ед. А Б В 1 000 1 300 1 700 Цена, руб. 150 105 190 Переменные затраты, руб. 100 90 145 50 15 45 Маржинальная прибыль, руб. Постоянные затраты всего, руб. Постоянные затраты на ед. , руб. * 92 700 20 18 29 Полная себестоимость ед. , руб. 120 108 174 Прибыль, руб. + 30 -3 +16

Пример. Планирование ассортимента продукции Показатели А, Б, В А, В Выручка, руб. 609 500 473 000 Совокупные затраты, руб. Прибыль, руб. 556 200 439 200 53 300 33 800 Уменьшение прибыли, руб. 19 500

Пример. Планирование ассортимента продукции Показатели А, Б, В А, В Выручка, руб. 609 500 473 000 Совокупные затраты, руб. Прибыль, руб. 556 200 439 200 53 300 33 800 Уменьшение прибыли, руб. 19 500

Методы калькулирования

Методы калькулирования

Области применения Позаказное калькулирование Попроцессное калькулирование Авиастроение Добывающая промышленность Строительство Нефтепереработка Отправка специальных заказов Оказание аудиторских услуг Производство напитков Услуги рекламных агентств Магазины самообслуживания Банковская деятельность Ремонт автомобилей Сделки с зерном

Области применения Позаказное калькулирование Попроцессное калькулирование Авиастроение Добывающая промышленность Строительство Нефтепереработка Отправка специальных заказов Оказание аудиторских услуг Производство напитков Услуги рекламных агентств Магазины самообслуживания Банковская деятельность Ремонт автомобилей Сделки с зерном

Позаказное калькулирование Особенности: ▪ Объектом учета затрат и объектом калькулирования является отдельный производственный заказ ▪ Косвенные расходы распределяют между заказами предварительно, пользуясь бюджетными ставками (нормальное калькулирование)

Позаказное калькулирование Особенности: ▪ Объектом учета затрат и объектом калькулирования является отдельный производственный заказ ▪ Косвенные расходы распределяют между заказами предварительно, пользуясь бюджетными ставками (нормальное калькулирование)

Порядок расчета бюджетной ставки ▪ оцениваются косвенные расходы предстоящего периода ▪ выбирается база распределения косвенных расходов и прогнозируется ее величина ▪ рассчитывается бюджетная ставка как частное от деления ожидаемой суммы косвенных расходов на ожидаемую величину базового показателя

Порядок расчета бюджетной ставки ▪ оцениваются косвенные расходы предстоящего периода ▪ выбирается база распределения косвенных расходов и прогнозируется ее величина ▪ рассчитывается бюджетная ставка как частное от деления ожидаемой суммы косвенных расходов на ожидаемую величину базового показателя

Основные технологические процедуры ▪ планирование производства ▪ производственный график ▪ карточка регистрации затрат по заказу ▪ сбор и распределение затрат ▪ ведение калькуляционных счетов и учетных регистров ▪ подготовка отчетов о себестоимости заказа

Основные технологические процедуры ▪ планирование производства ▪ производственный график ▪ карточка регистрации затрат по заказу ▪ сбор и распределение затрат ▪ ведение калькуляционных счетов и учетных регистров ▪ подготовка отчетов о себестоимости заказа

Примерная форма карточки учета затрат по заказу Номер заказа : 2 В 47 Наименование : заказ на муфты Прямые материальные затраты Дата начала выполнения : 2 марта Дата окончания выполнения: ____ Количество единиц: ____ Прямые трудовые расходы Заявка № Сумма Табель Часы Сумма 14873 660 843 5 45 Итого по затратам Прямые материальные Прямые трудовые Производственные накладные Всего затрат Себестоимость единицы Производственные накладные расходы Часы Ставка Сумма

Примерная форма карточки учета затрат по заказу Номер заказа : 2 В 47 Наименование : заказ на муфты Прямые материальные затраты Дата начала выполнения : 2 марта Дата окончания выполнения: ____ Количество единиц: ____ Прямые трудовые расходы Заявка № Сумма Табель Часы Сумма 14873 660 843 5 45 Итого по затратам Прямые материальные Прямые трудовые Производственные накладные Всего затрат Себестоимость единицы Производственные накладные расходы Часы Ставка Сумма

Пример. Ожидаемая сумма общепроизводственных расходов на выполнение заказа А составляет 50 тыс. руб. База распределения - заработная плата основных производственных рабочих, которая по оценкам бухгалтерии составит 25 тыс. руб. Тогда бюджетная ставка составит: 50 000 : 25 000 = 2, 0 Предположим, что в карточке учета по заказу А содержится следующая информация: • фактически израсходованные материалы – 15 000 руб. • фактические затраты на оплату труда основных производственных рабочих – 20 000 руб. Тогда на заказ А будет отнесено общепроизводственных расходов: 20 000 х 2 = 40 000 руб.

Пример. Ожидаемая сумма общепроизводственных расходов на выполнение заказа А составляет 50 тыс. руб. База распределения - заработная плата основных производственных рабочих, которая по оценкам бухгалтерии составит 25 тыс. руб. Тогда бюджетная ставка составит: 50 000 : 25 000 = 2, 0 Предположим, что в карточке учета по заказу А содержится следующая информация: • фактически израсходованные материалы – 15 000 руб. • фактические затраты на оплату труда основных производственных рабочих – 20 000 руб. Тогда на заказ А будет отнесено общепроизводственных расходов: 20 000 х 2 = 40 000 руб.

» К 25") Пример. В бухгалтерском учете возникнут проводки: Д 20 «Основное производство (заказ А)» К 25 «Общепроизводственные расходы» 40 000 руб. Полная себестоимость изготовления сформируется следующим образом: 15 000 + 20 000 + 40 000 = 75 000 (руб. ) заказа А

Пример. В бухгалтерском учете возникнут проводки: Д 20 «Основное производство (заказ А)» К 25 «Общепроизводственные расходы» 40 000 руб. Полная себестоимость изготовления сформируется следующим образом: 15 000 + 20 000 + 40 000 = 75 000 (руб. ) заказа А

Пример. По истечении отчетного периода выяснилось, что фактическая сумма общепроизводственных расходов составила 40 800 руб. Это означает, что себестоимость выполненных заказов занижена на ( 40 800 – 40 000 ) = 800 руб. и фактически составляет: 15 000 + 20 000 + 40 800 = 75 800 руб. , т. е. в течение отчетного периода косвенные расходы были распределены с недостатком. В бухгалтерском учете следует сделать записи: Д 90 «Продажи» , субсчет «Себестоимость продаж» К 25 «Общепроизводственные расходы» 800 руб. Такая корректировки допустима в случаях, когда отклонение является несущественным.

Пример. По истечении отчетного периода выяснилось, что фактическая сумма общепроизводственных расходов составила 40 800 руб. Это означает, что себестоимость выполненных заказов занижена на ( 40 800 – 40 000 ) = 800 руб. и фактически составляет: 15 000 + 20 000 + 40 800 = 75 800 руб. , т. е. в течение отчетного периода косвенные расходы были распределены с недостатком. В бухгалтерском учете следует сделать записи: Д 90 «Продажи» , субсчет «Себестоимость продаж» К 25 «Общепроизводственные расходы» 800 руб. Такая корректировки допустима в случаях, когда отклонение является несущественным.

Пример. Счет 25 «ОПР» Субсчет «Фактические ОПР» Оборот по дебету 40 800 Субсчет «Распределенные ОПР» Оборот по кредиту 40 000 Отклонение (сальдо) 800 Счет 90 «Продажи» Субсчет «Себестоимость продаж» Списана себестоимость 40 000 Списано отклонение 800 Субсчет «Выручка» ХХХХ

Пример. Счет 25 «ОПР» Субсчет «Фактические ОПР» Оборот по дебету 40 800 Субсчет «Распределенные ОПР» Оборот по кредиту 40 000 Отклонение (сальдо) 800 Счет 90 «Продажи» Субсчет «Себестоимость продаж» Списана себестоимость 40 000 Списано отклонение 800 Субсчет «Выручка» ХХХХ

Попроцессное калькулирование В случае массового производства продукции целесообразно аккумулировать затраты, связанные с продукцией, не по заказам, а по процессам (или подразделениям, переделам) за определенный промежуток времени Особенности: ▪ Объектом калькулирования является продукция, а объектом учета затрат – процесс (передел) ▪ Незавершенное производство обычно определяется в каждом переделе

Попроцессное калькулирование В случае массового производства продукции целесообразно аккумулировать затраты, связанные с продукцией, не по заказам, а по процессам (или подразделениям, переделам) за определенный промежуток времени Особенности: ▪ Объектом калькулирования является продукция, а объектом учета затрат – процесс (передел) ▪ Незавершенное производство обычно определяется в каждом переделе

Попроцессное калькулирование Для определения незавершенного производства при попроцессном калькулировании используются различные методы, одним из которых является метод условных (эквивалентных) единиц

Попроцессное калькулирование Для определения незавершенного производства при попроцессном калькулировании используются различные методы, одним из которых является метод условных (эквивалентных) единиц