Тема 4 Мулюкова_Методы прогнозирования.ppt

- Количество слайдов: 35

Методы прогнозирования финансовых показателей.

Методы прогнозирования финансовых показателей.

Метод экспертных оценок. Представляет собой многоступенчатый опрос экспертов по специальным анкетам, схемам и обработку полученных результатов с помощью инструментов экономической статистики.

Метод экспертных оценок. Представляет собой многоступенчатый опрос экспертов по специальным анкетам, схемам и обработку полученных результатов с помощью инструментов экономической статистики.

Данный метод применяется не только для прогнозирования, но и для разработки пороговых значений контролируемых показателей.

Данный метод применяется не только для прогнозирования, но и для разработки пороговых значений контролируемых показателей.

Методы обработки временных совокупностей.

Методы обработки временных совокупностей.

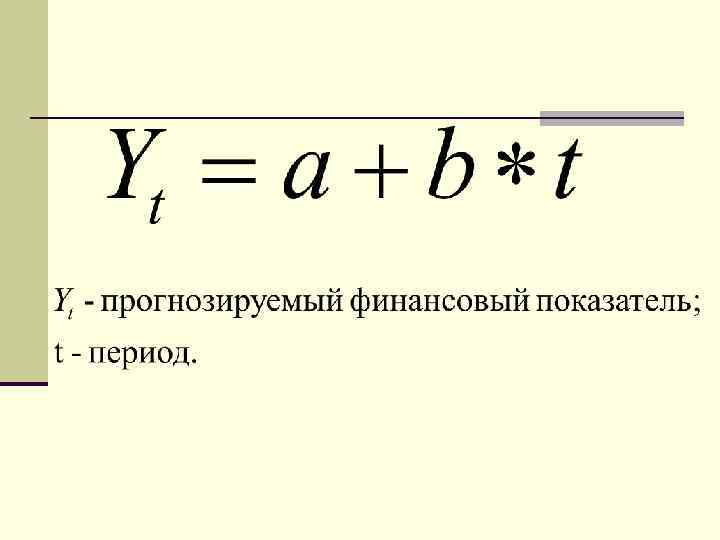

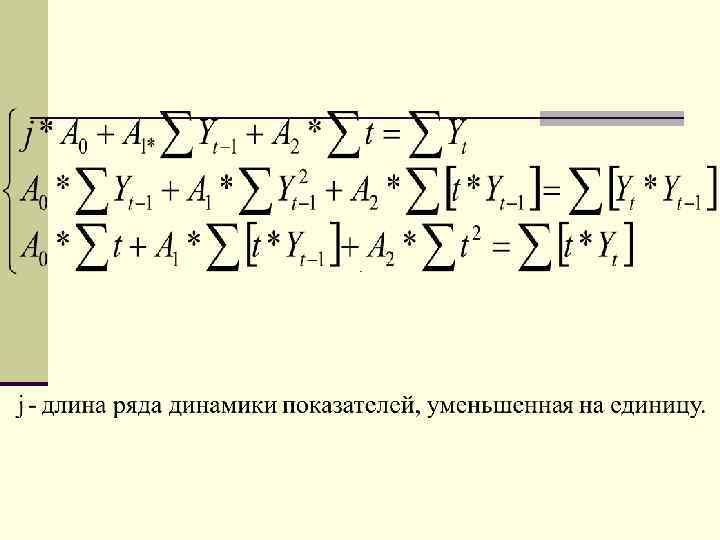

Авторегрессионная зависимость.

Авторегрессионная зависимость.

Для характеристики адекватности уровня авторегрессионной зависимости может быть использована величина среднего относительного линейного отклонения.

Для характеристики адекватности уровня авторегрессионной зависимости может быть использована величина среднего относительного линейного отклонения.

Если среднее относительное линейное отклонение составляет менее 15%, то уравнение авторегрессионной зависимости может применяться в прогнозных целях.

Если среднее относительное линейное отклонение составляет менее 15%, то уравнение авторегрессионной зависимости может применяться в прогнозных целях.

Методы обработки пространственных совокупностей.

Методы обработки пространственных совокупностей.

Методы обработки пространственно-временных совокупностей.

Методы обработки пространственно-временных совокупностей.

Методы ситуационного анализа и прогнозирования.

Методы ситуационного анализа и прогнозирования.

В рамках данных методов разрабатывается и используется имитационная модель. Она может представлять собой многомерную таблицу важнейших показателей деятельности объекта в динамике.

В рамках данных методов разрабатывается и используется имитационная модель. Она может представлять собой многомерную таблицу важнейших показателей деятельности объекта в динамике.

Имитационная модель для торгового предприятия: № Показатель 1. Товарооборот 2. Уровень торговой наценки 3. Индекс розничных цен 4. Валовый доход от реализации 5. НДС и издержки обращения 6. Прибыль 7. Налог на прибыль и прочие отчисления 8. Чистая прибыль 9. Собственный капитал 10. Соотношение собственного и заемного капитала 11. Рентабельность собственного капитала 12. Рентабельность заемного капитала Факт 2005 г. 2006 г. 2007 г. 2008 г.

Имитационная модель для торгового предприятия: № Показатель 1. Товарооборот 2. Уровень торговой наценки 3. Индекс розничных цен 4. Валовый доход от реализации 5. НДС и издержки обращения 6. Прибыль 7. Налог на прибыль и прочие отчисления 8. Чистая прибыль 9. Собственный капитал 10. Соотношение собственного и заемного капитала 11. Рентабельность собственного капитала 12. Рентабельность заемного капитала Факт 2005 г. 2006 г. 2007 г. 2008 г.

Кроме того, в ситуационном анализе может быть применен вероятностный подход, предполагающий прогнозирование возможных исходов и присвоение им вероятностей.

Кроме того, в ситуационном анализе может быть применен вероятностный подход, предполагающий прогнозирование возможных исходов и присвоение им вероятностей.

Прогнозирование на основе пропорциональной зависимости.

Прогнозирование на основе пропорциональной зависимости.

Суть данного метода заключается в том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который используется как базовый показатель при определении прогнозных значений других показателей, которые привязываются к базовому показателю с помощью простейших пропорциональных зависимостей.

Суть данного метода заключается в том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который используется как базовый показатель при определении прогнозных значений других показателей, которые привязываются к базовому показателю с помощью простейших пропорциональных зависимостей.

Этапы данного метода:

Этапы данного метода:

.") 1. Идентифицируется базовый показатель В (например, выручка от реализации).

1. Идентифицируется базовый показатель В (например, выручка от реализации).

2. Определяются производные показатели Рi, например, статьи отдельных затрат или объем расходов предприятия на определенные цели.

2. Определяются производные показатели Рi, например, статьи отдельных затрат или объем расходов предприятия на определенные цели.

3. Для каждого производного показателя Рi устанавливается вид его зависимости:

3. Для каждого производного показателя Рi устанавливается вид его зависимости:

4. При разработке прогнозной отчетности прежде всего составляется прогнозный вариант отчета о прибылях и убытках, поскольку в этом случае рассчитывается прибыль, являющаяся одним из исходных показателей для разрабатываемого баланса.

4. При разработке прогнозной отчетности прежде всего составляется прогнозный вариант отчета о прибылях и убытках, поскольку в этом случае рассчитывается прибыль, являющаяся одним из исходных показателей для разрабатываемого баланса.

5. При прогнозировании баланса рассчитывают прежде всего ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается с помощью метода балансовой увязки показателей.

5. При прогнозировании баланса рассчитывают прежде всего ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается с помощью метода балансовой увязки показателей.

6. Собственно прогнозирование осуществляется в ходе имитационного моделирования, когда при расчетах варьируют темпами изменения базового показателя и независимых факторов, а его результатом является построение нескольких вариантов прогнозной отчетности.

6. Собственно прогнозирование осуществляется в ходе имитационного моделирования, когда при расчетах варьируют темпами изменения базового показателя и независимых факторов, а его результатом является построение нескольких вариантов прогнозной отчетности.

В состав прогнозируемых показателей значения, которых необходимо спрогнозировать, могут входить и такие показатели, которые не обязательно формализовано связаны с базовым показателем, определяются другими условиями.

В состав прогнозируемых показателей значения, которых необходимо спрогнозировать, могут входить и такие показатели, которые не обязательно формализовано связаны с базовым показателем, определяются другими условиями.

Методика расчета темпов роста предприятия.

Методика расчета темпов роста предприятия.

где q – темп прироста выручки от реализации; r – коэффициент реинвестирования прибыли; р – коэффициент рентабельности продукции; RO – ресурсоотдача; FD - коэффициент финансовой зависимости.

где q – темп прироста выручки от реализации; r – коэффициент реинвестирования прибыли; р – коэффициент рентабельности продукции; RO – ресурсоотдача; FD - коэффициент финансовой зависимости.

где r – коэффициент реинвестирования прибыли; PR – реинвестированная прибыль отчетного года; PN – чистая прибыль отчетного года.

где r – коэффициент реинвестирования прибыли; PR – реинвестированная прибыль отчетного года; PN – чистая прибыль отчетного года.

где р – коэффициент рентабельности продукции; PN – чистая прибыль отчетного года; S – выручка от реализации.

где р – коэффициент рентабельности продукции; PN – чистая прибыль отчетного года; S – выручка от реализации.

где RO – ресурсоотдача; S – выручка от реализации; А – валюта баланса.

где RO – ресурсоотдача; S – выручка от реализации; А – валюта баланса.

где FD - коэффициент финансовой зависимости; А – валюта баланса; Е – объем собственного капитала.

где FD - коэффициент финансовой зависимости; А – валюта баланса; Е – объем собственного капитала.

EFN – величина дополнительных необходимых источников средств.

EFN – величина дополнительных необходимых источников средств.

Данная модель опирается на следующие допущения. Если не менять сложившуюся структуру активов, источников средств, использование прибыли, то темп прироста объема производства предопределен и составляет q, а если же владельцы предприятия намерены наращивать выручку от реализации более высокими темпами, то они могут это сделать:

Данная модель опирается на следующие допущения. Если не менять сложившуюся структуру активов, источников средств, использование прибыли, то темп прироста объема производства предопределен и составляет q, а если же владельцы предприятия намерены наращивать выручку от реализации более высокими темпами, то они могут это сделать:

1. за счет снижения доли чистый прибыли, выплачиваемой в виде дивидендов; 2. за счет увеличения доли привлеченных средств в общей сумме капитала; 3. за счет увеличения оборачиваемости активов предприятия; 4. за счет увеличения рентабельности продукции.

1. за счет снижения доли чистый прибыли, выплачиваемой в виде дивидендов; 2. за счет увеличения доли привлеченных средств в общей сумме капитала; 3. за счет увеличения оборачиваемости активов предприятия; 4. за счет увеличения рентабельности продукции.