Лекция на тему: Оценка и анализ экономического потенциала

основных средств")

незавершенного строительства в структуре постоянных активов не изменяется Возможные")

материалов на складе. Возможные причины: а)")

незавершенного производства изменяется скачкообразно. Естественные причины: изменение номенклатуры производимой")

готовой продукции (товаров) изменяется скачкообразно. Значительный объем готовой продукции .")

дебиторской задолженности. Естественные причины: Значительные обороты")

уставного капитала Возможные причины: - эмиссия")

статьи « Расчеты с бюджетом")

")

40186-fa_tema2.ppt

- Количество слайдов: 30

Лекция на тему: Оценка и анализ экономического потенциала предприятия

План лекции 1. Информационное обеспечение финансового анализа 2. Логика содержания методики анализа финансово-хозяйственной деятeльности предприятия 3. Оценка имущественного положения и структуры капитала 4. Анализ финансового состояния

1. Информационное обеспечение финансового анализа

Формы финансовой отчётности используемые на железнодорожном транспорте : 1. Бухгалтерский баланс (форма №1); 2. Отчёт о прибылях и убытках (форма №2); 3. Отчёт об изменениях капитала (форма №3); 4. Отчёт о движении денежных средств (форма №4); 5. Управленческая отчётность (форма №7у)

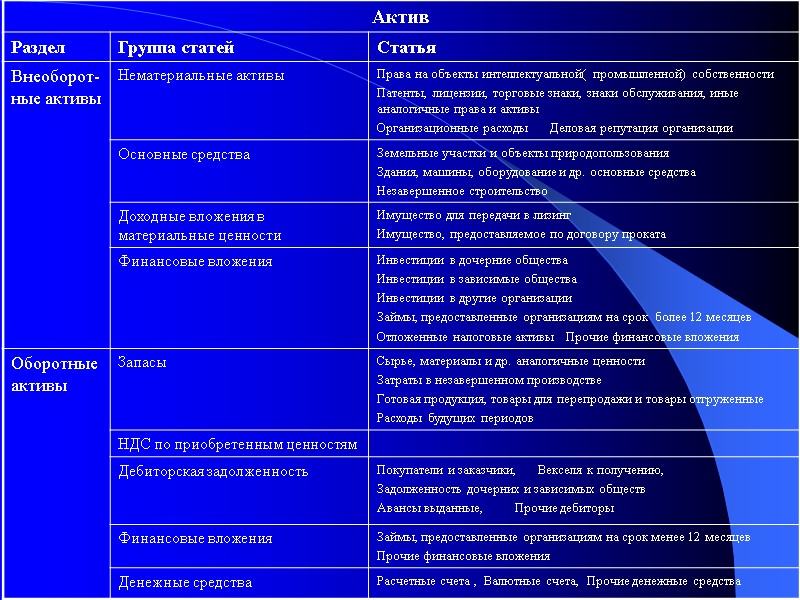

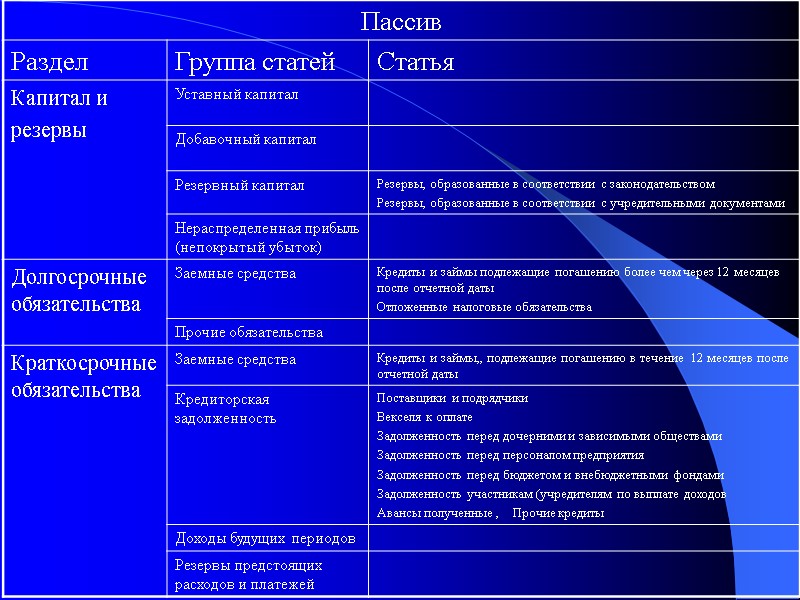

Агрегированный баланс Агрегирование баланса –это объединение однородных по экономическому содержанию статей баланса. Принципы группировки: Активы баланса перегруппировываются по степени их ликвидности; Текущие пассивы перегруппировываются по сроку их погашения. Преимущества агрегированного баланса: 1. Более удобен для чтения и проведения анализа; 2. Позволяет выделить ключевые элементы, характеризующие состояние предприятия; 3. Данная форма методологически и терминологически близка к используемым в мировой практике формам балансовых отчетов

Активы = Обязательства + Собственный к-л СК = Активы - Обязательства СК - Остаточный капитал (остаточный интерес в активах компании за вычетом обязательств) На собственный капитал влияют следующие факторы: Увеличивают Уменьшают 1. Вложения 1. Изъятия собственников собственниками 2. Доходы 2 .Расходы Доходы – Расходы = Прибыль (убытки ) Собственный капитал

2. Логика содержания методики анализа финансово-хозяйственной деятeльности Начало Конец отчетного отчетного периода периода ЭП0 ЭП1 ФП 0 ИП0 + ФР = ИП1 ФП1 С позиции ликвидности и платежеспособности С позиции финансовой устойчивости Где: ЭП - экономический потенциал коммерческой оргaнизации ИП - имущеcтвенный потенциaл коммерческой оргaнизации ФП - финансовое соcтояние коммерческой организации ФР - финансовые результаты за отчeтный период

Цель анализа баланса – охарактеризовать структуру имущества организации и источников его финансирования Информационной базовой для проведения анализа является: -агрегированный баланс; -анализ изменения статей баланса (горизонтальный анализ); - анализ структуры баланса (вертикальный анализ); -система показателей, характеризующих состояние, движение и использование основных фондов Особое внимание следует уделить элементам, имеющим наибольший удельный вес, доля или абсолютная величина которых изменялась скачкообразно. 3. Оценка имущественного положения и структуры капитала

Внеоборотные активы 1. Доля (абсолютная величина) основных средств увеличивается или изменяется скачкообразно. Возможные причины: а) приобретение основных фондов б) переоценка основных фондов 2. Остаточная стоимость основных средств в балансе сокращается Возможные причины: а) реализация основных средств б) процесс амортизации имущества 3. Аналогичным образом проводится анализ изменений нематериальных активов и долгосрочных финансовых вложений.

4. Доля (абсолютная величина) незавершенного строительства в структуре постоянных активов не изменяется Возможные причины: а) замороженное строительство б) изменение структуры ОПФ 5. Коэффициент износа основных средств высокий Возможные причины: а) фонды изношены б) выбран метод ускоренной амортизации ОПФ

Оборотные средства 6. Значительная доля (абсолютная величина) материалов на складе. Возможные причины: а) закупки «впрок», б) сверхнормативные запасы, в) неиспользуемые в процессе производства запасы. 7. Доля (абсолютная величина) материальных запасов изменяется скачкообразно. Естественные причины: - изменение номенклатуры производимой продукции; - сезонное производство; - производство изделий, цикл изготовления которых больше продолжительности интервала анализа. - единичное производство; - реализация части запасов. Негативные причины: - проблемы снабжения.

8. Доля (абсолютная величина) незавершенного производства изменяется скачкообразно. Естественные причины: изменение номенклатуры производимой продукции; изменение объемов производства; производство изделий, цикл изготовления которых больше продолжительности интервала анализа; сезонное производство. Негативные причины: нарушение сроков поставок материалов и комплектующих партнерами и поставщиками; нарушение производственного цикла по внутренним причинам.

9.Доля (абсолютная величина) готовой продукции (товаров) изменяется скачкообразно. Значительный объем готовой продукции . Естественные причины: - спрос на продукцию подвержен значительным колебаниям; - производство изделий, цикл изготовления которых больше продолжительности интервала анализа. Негативные причины: проблемы со сбытом Нет спроса на продукцию Недостаточные усилия маркетинговых служб

10. Значительная доля (абсолютная величина) дебиторской задолженности. Естественные причины: Значительные обороты Негативные причины: Не налажена работа с дебиторами Анализ дебиторской задолженности необходимо сочетать с анализом кредиторской задолженности и авансов покупателей.

Собственный капитал 11. Увеличение доли (абсолютной величины ) уставного капитала Возможные причины: - эмиссия акций, вложения партнеров в уставный капитал организации - переоценка основных фондов; 12. Накопленный капитал сокращается( накопленный капитал отрицательный) Причины сокращения: - расходование фондов; - возрастают убытки; Причины отрицательной величины: - Непокрытые убытки отчетного года и прошлых лет превышают накопленную нераспределенную прибыль и средства фондов.

Текущие пассивы 13. Значительная доля (абсолютная величина) статьи « Расчеты с бюджетом и внебюджетными фондами» Естественные причины: - значительные обороты, и, как следствие, значительная величина начисленных налогов Негативные причины: - сверхнормативная задолженность перед бюджетом. 14. Значительная доля (абсолютная величина) статьи « Расчеты по заработной плате» Естественные причины: - значительный фонд оплаты труда Негативные причины: - сверхнормативная задолженность по оплате труда

Коэффициент износа характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах. Накопленная амортизация kиз = ————————————————————— Первоначальная стоимость основных средства Коэффициент годности характеризует ту часть первоначальной стоимости амортизируемого актива, которая осталась к списанию в будущих периодах. Остаточная стоимость основных средств kгод = ————————————————————— Первоначальная стоимость основных средств Коэффициент обновления показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства; S+ S– kоб = —— * 100% kв = —— * 100% Sк.г. Sн.г. Коэффициент выбытия показывает, какую часть основных средств, с которыми фирма начала деятельность в отчетном периоде, выбыла где: S+,S– – соответственно первоначальная стоимость поступивших или выбывших за отчетный период основных средств; Sк.г.,Sн.г. – соответственно первоначальная стоимость основных средств на конец или начало отчетного периода.

4. Анализ финансового состояния 4.1 Анализ ликвидности и платежеспособности Цель анализа ликвидности: оценить способность предприятия своевременно и в полном объеме отвечать по своим текущим обязательствам за счет текущих активов. Ликвидность предприятия в краткосрочном периоде определяется его возможностями покрывать свои краткосрочные обязательства за счет текущих активов. Платёжеспособность - это способность предприятия своевременно и полностью выполнить свои платёжные обязательства, вытекающие из торговых, кредитных и иных операций платёжного характера. Основными признаками платежеспособности являются: А) наличие в достаточном объеме средств на расчетном счете; В) отсутствие просроченной кредиторской задолженности.

Актив Пассив Текущие активы ЧОК Собственный капитал Краткосрочные обязательства Долгосрочные обязательства Постоянные активы 1. (Собственный капитал + Долгосрочные обязательства) - Постоянные активы 2. Текущие активы - Краткосрочные пассивы Чистый оборотный капитал

Оценка ликвидности и платежеспособности

Рычаги оптимизации ликвидности: 1.Увеличение собственных средств. Может быть достигнуто за счет повышения прибыльности деятельности организации и дальнейшего направления чистой прибыли на увеличение собственных средств. 2. Совершенствование работы по управлению оборотным капиталом. 3. Оптимизация инвестиционной политики Под оптимизацией инвестиционной политики подразумевается приведение масштабов капитальных вложений в соответствие реальным финансовым возможностям организации. 4.Оптимизация финансовой политики. Под оптимизацией финансовой политики подразумевается , в частности, отказ от финансирования капитальных вложений за счет краткосрочного кредитования. Привлечение долгосрочного финансирования. 5)Реализация части постоянных активов, не используемых в процессе производства.

4.2 Анализ финансовой устойчивости Цель анализа финансовой устойчивости: оценить способность предприятия погашать свои обязательства и сохранять права владения предприятием в долгосрочной перспективе. Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Оценка финансовой устойчивости * В расчетах берем ЧОК

Оценка финансовой устойчивости (продолжение таблицы)

Чистые активы Необходимость расчета чистых активов обусловлена действием: Гражданского кодекса РФ (ч.1, ст. 90, 99 и 114); Закона «Об акционерных обществах» (№ 208-ФЗ от 26 12.95) Закона «Об обществах с ограниченной ответственностью» (№ 14–ФЗ от 8.02.98) Закона « О государственных и муниципальных унитарных предприятиях (№ 162-ФЗ от 14. 11. 02). Чистые активы - это активы, свободные от обязательств перед третьими лицами, т.е. реальная величина собственного капитала Стоимость чистых активов фирмы =[ВА+(ОА–ЗУ)] – [ДО+(КО–ДБП)]

Порядок расчета чистых активов определен приказом Минфина РФ № 10н и ФКЦБ 3 03-6/ПЗ от 29.01.2003 «Об утверждении порядка оценки стоимости чистых активов акционерных обществ». В расчет принимаются все активы за исключением задолженности по взносам в уставный капитал. При определении размера пассивов в расчет принимаются: Долгосрочные обязательства; Краткосрочные обязательства по займам и кредитам; Кредиторская задолженность; Задолженность участникам (учредителям) по выплате доходов, включая расчеты по дивидендам; Резервы предстоящих расходов и платежей; Прочие краткосрочные обязательства.

Факторы повышения финансовой устойчивости 1. Наращивание объемов производства и продаж конкурентоспособных товаров, продукции, работ, услуг; 2. Обеспечение безубыточности производства, ликвидация убыточных производств, повышение рентабельности продукции (работ, услуг); 3. Повышение эффективности использования всех видов производственных ресурсов; 4. Допустимое повышение цен на продукцию (товары, работы, услуги); 5. Эффективное привлечение заемных источников; 6. Ускорение оборачиваемости оборотных активов; 7. Обеспечение финансовой независимости; 8. Обеспечение платежеспособности; 9. Осуществление разумной договорной, финансовой, кредитной, налоговой, ценовой и учетной политики как в целях бухгалтерского учета, так и в целях налогообложения.