Лекція 6 Тема 5. Оподаткування підприємств НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

lekc¦ya_6.ppt

- Размер: 173.5 Кб

- Автор: Даша Грибенко

- Количество слайдов: 36

Описание презентации Лекція 6 Тема 5. Оподаткування підприємств НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ по слайдам

Лекція 6 Тема 5. Оподаткування підприємств НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ БІОРЕСУРСІВ І ПРИРОДОКОРИСТУВАННЯ УКРАЇНИ ННІ Бізнесу Лектор: Дробот Наталія Миколаївна

Питання лекції: 1. Сутність та функції податків, поняття системи оподаткування 2. Класифікація податків та способи їх справляння. 3. Суть та характеристика деяких видів податків.

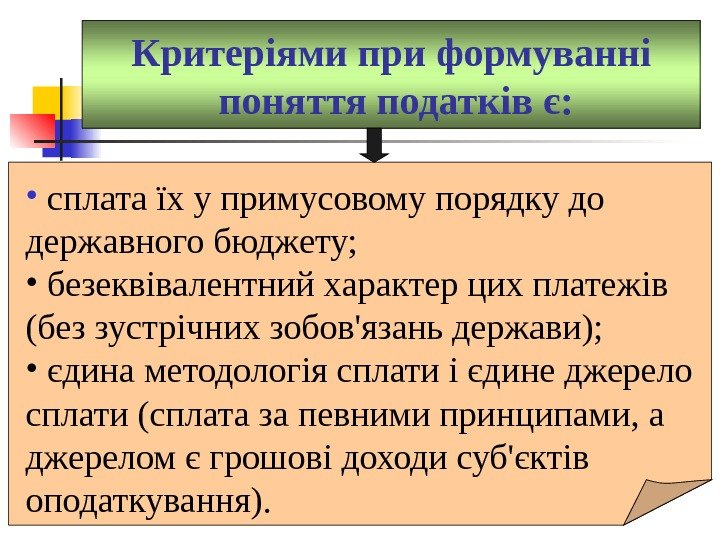

Критеріями при формуванні поняття податків є: • сплата їх у примусовому порядку до державного бюджету; • безеквівалентний характер цих платежів (без зустрічних зобов’язань держави); • єдина методологія сплати і єдине джерело сплати (сплата за певними принципами, а джерелом є грошові доходи суб’єктів оподаткування).

Економічна суть податків проявляється в грошових відносинах, які складаються у держави з юридичними і фізичними особами з метою формування фінансових ресурсів, що акумулюються в бюджетній системі та позабюджетних фондах

Податки – це встановлені вищим органом державної законодавчої влади обов ’ язкові платежі, які сплачують фізичні та юридичні особи в бюджети в розмірах і в терміни, передбачені діючим законодавством.

Функція податку – це виявлення його суті в дії, спосіб вираження його властивостей. Показує яким чином реалізується суспільне призначення податків, як інструменту вартісного розподілу та перерозподілу національного доходу.

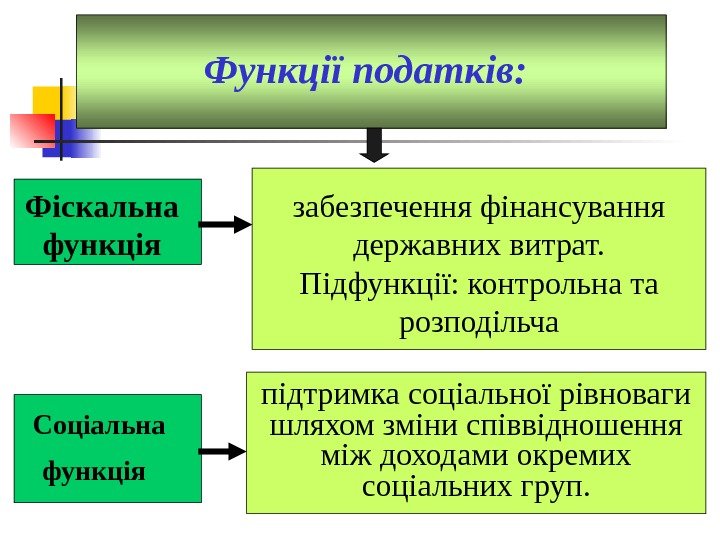

Функції податків: забезпечення фінансування державних витрат. Підфункції: контрольна та розподільча підтримка соціальної рівноваги шляхом зміни співвідношення між доходами окремих соціальних груп. Соціальна функція Фіскальна функція

Функції податків: проявляється через встановлення і зміну системи оподаткування, визначення податкових ставок, надання податкових пільг. Підфункції: стимулююча, стримуюча, відтворного призначення. Державного регулювання

Система оподаткування – сукупність податків, зборів, обов ’ язкових платежів, а також внесків до державних цільових фондів, що справляються в установленому законодавством порядку

Підсистеми оподаткування: 1. Підсистема оподаткування юридичних осіб 2. Підсистема оподаткування фізичних осіб 3. Збори в державні цільові фонди

В світовій практиці: 1. Система пропорційного оподаткування – передбачає рівну долю податку в доходах, незалежно від їх величини; 2. Система прогресивного оподаткування – чим вищий дохід, тим більша частина стягується у вигляді податку; 3. Система регресивного оподаткування – передбачає зменшення ставки податку по мірі збільшення доходу

обов’язковості рівномірності сплати Цільового призначення доступності єдиного підходу економічної обґрунтованості стабільності соціальної справедливостірівнозначності, пропорційності Принципи оподаткування

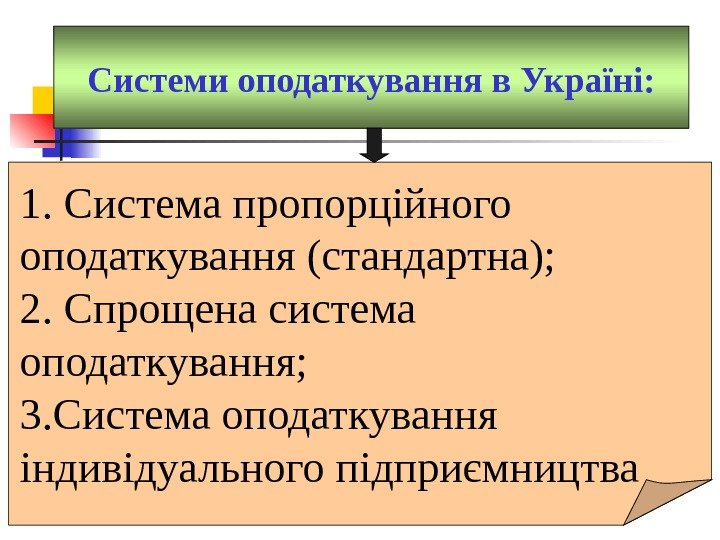

Системи оподаткування в Україні: 1. Система пропорційного оподаткування (стандартна); 2. Спрощена система оподаткування; 3. Система оподаткування індивідуального підприємництва

Елементи системи оподаткування База оподаткування – величина, що виражена в грошових або натуральних одиницях, до якої застосовується податкова ставка. Одиниця оподаткування – це одиниця виміру (фізичного чи грошового) об‘єкта оподаткування Податкова ставка – розмір податку, встановлений на одиницю оподаткування. Суб ’ єкт податку – фізична чи юридична особа, на яку законом покладено обовязок платити податки Об ’ єкт оподаткування – це прибуток, дохід, майно, господарські операції, які підлягають оподаткуванню.

Види податкових ставок: базові, понижені, підвищені тверді та частковівід побудови податківвід виду діяльності від методу формування ставок пропорційні, прогресивні, регресивні та змішані

В залежності від об ’ єкта оподаткування прямі податки- встановлюються безпосередньо до доходів, прибутків, майна платників, їх розмір залежить від розмірів об‘єкта оподаткування непрямі податки– виступають у вигляді надбавки до ціни товарів та послуг, їх розмір для окремого платника прямо не залежить від його доходів Класифікація податків :

прибуткові податки – стягуються з прибутків юридичних осіб та доходів фізичних осіб. майнові податки – застосовуються при оподаткуванні рухомого та нерухомого майна і сплачуються постійно, доки майно перебуває у власності За економічним змістом об‘єкта оподаткування податки на споживання – сплачуються не при отриманні доходів, а при їх використанні податки на різні дії – сплачуються при оформленні юридичних актів (державне мито)

загальнодержавні податки місцеві податки. Залежно від рівня державних структур, які встановлюють податки

загальні податки – знеособлюються при надходженні в бюджет і призначені для фінансування загальнодержавних заходів спеціальні податки – мають виключно визначене призначення і справляються для проведення цільового фінансування окремих заходів. В залежності від встановленого порядку використання

пропорційні податки прогресивні податки В залежності від системи оподаткування рівні податки (державне мито)

Способи справляння податків: Вилучення податку до одержання платником доходу – передбачає нарахування та сплату податковим агентом. Вилучення податку після одержання платником доходу чи прибутку – передбачає подачу платником податкової звітності в залежності від звітного періоду. Кадастровий – передбачає використання кадастру, який містить перелік типових об ’ єктів і встановлює середню доходність об ’ єкта оподаткування.

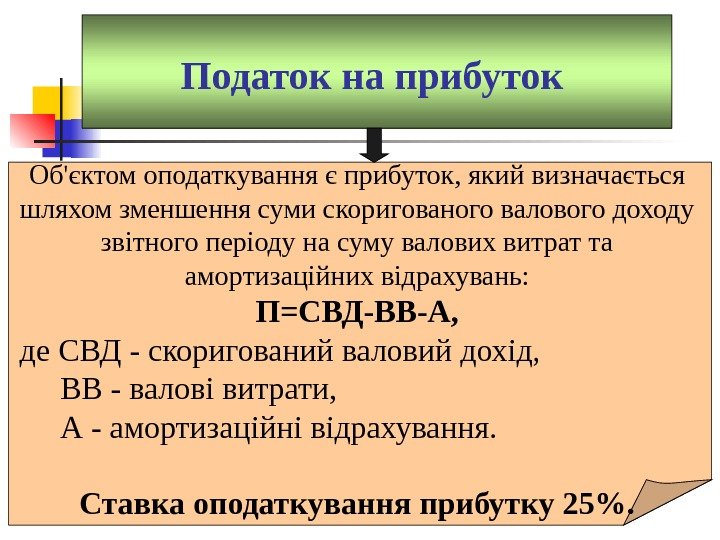

Податок на прибуток Об’єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат та амортизаційних відрахувань: П=СВД-ВВ-А, де СВД — скоригований валовий дохід, ВВ — валові витрати, А — амортизаційні відрахування. Ставка оподаткування прибутку 25%.

Податок на додану вартість Платниками ПДВ є юридичні або фізичні особи, що здійснюють підприємницьку діяльність в Україні, за умови, що обсяг оподатковуваних операцій у платника протягом останніх 12 -ти календарних місяців сукупно перевищує 500 тис. грн. , чи у разі меншого обсягу оподатковуваних операцій, але за наявності реєстрації такого суб’єкта господарювання як платника податку на додану вартість.

Об’єктом оподаткування ПДВ є: • операції з поставки товарів та послуг, місце надання яких знаходиться на митній території України, в тому числі операції з передавання права власності на об’єкти застави позичальнику (кредитору) для погашення заборгованості заставодавця, а також передавання об’єкта фінансового лізингу у користування лізингоотримувачу (орендарю); • ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту; • вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту, надання транспортних послуг із перевезення пасажирів, вантажобагажу (товаробагажу) та вантажу за межами державного кордону України.

Диференціація бази оподаткування ПДВ: Сфера та вид діяльності База оподаткування Операції з продажу товарів, робіт, надання послуг Договірна вартість, розрахована за вільними відпускними цінами з урахуванням мита та акцизного збору Бартерні операції Фактична ціна вказаної операції, але не нижче за звичайну ціну Імпорт товарів Митна вартість із урахуванням витрат на транспортування; вантажно-розвантажу вальні роботи; страхування до пункту перетину митного кордону України: комісійні винагороди, плата за використання об’єктів інтелектуальної власності, що належать до таких товарів; ввізного мита; акцизного збору Реалізація готової продукції з давальницької сировини нерезидента Договірна (контрактна) вартість продукції з урахуванням акцизного збору та ввізного мита Комісійна торгівля Сума комісійної винагороди платника податку

В Україні застосовується дві ставки, що становить 20% та 0% від об’єкта оподаткування Сума податку на додану вартість, яка повинна бути сплачена до бюджету платником податку, визначається таким чином: ПДВ до сп =ПЗ – ПК де ПЗ — сума податкових зобов’язань за звітний період; ПК — сума податкового кредиту за звітний період. Податкове зобов’язання , відповідно до закону, визначається як загальна сума податку, одержана (нарахована) платником податку в звітному (податковому) періоді. Податковий кредит — сума, на яку платник податку має право зменшити податкове зобов’язання звітного періоду.

Акцизний збір це непрямий загальнодержавний податок на окремі товари (продукцію), визначені як підакцизні, який включається до ціни цих товарів (продукції).

Об’єктом оподаткування акцизним збором є: • обороти з реалізації вироблених в Україні підакцизних товарів (продукції); • обороти з реалізації (передавання) товарів (продукції) для власного споживання, промислової переробки; для своїх працівників; • вартість товарів (продукції), які імпортуються (ввозяться, пересилаються) на митну територію України, зокрема за бартерними (товарообмінними) операціями або без оплати їх вартості, чи з частковою оплатою.

Ставки акцизного збору • у відсотках до обороту з продажу; • твердих сумах із одиниці реалізованого товару (продукції); • одночасно за ставками у відсотках до обороту з продажу та у твердих сумах з одиниці реалізованого товару (продукції); • комбіновано: за ставками у відсотках до обороту з ціни реалізації, ще не менше установленої твердої суми з одиниці реалізованого товару (продукції).

Мито — податок на товари та інші предмети, які переміщуються через митний кордон України. Об’єктом оподаткування є митна вартість товарів, що перетинає митний кордон.

адвалерне вивізне антидемпінгове спеціальне компенсаційне сезонне ввізнекомбінованеспецифічне Види мита

Митна вартість товарів — ціна, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. МВ = Ц + В + К + П 1 де Ц — ціна товару, зазначена в рахунку-фактурі; В — фактичні витрати на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України; якщо їх не включено до рахунка-фактури; К — комісійні та брокерські витрати; П 1 — плата за використання об’єктів інтелектуальної власності, що належить до товарів, які перетинають митний кордон, та інших предметів, яка повинна бути оплачена імпортером (експортером) безпосередньо або опосередковано як умова їх ввезення (вивезення).

1. Фіксований с/г податок 2. Єдиний податок 2. Особливості покарання за порушення податкового законодавства. 3. Особливості податкових систем різних країн світу. Домашнє завдання

1. Економічна сутність і функції податків. 2. Класифікація податків. 3. Податкова система і податкова політика держави: поняття і загальні принципи їх побудови. 4. ПДВ, ПП, АЗ, Є С/Г, ЄПП. План семінарських занять

1. Сутність податку на додану вартість. 2. Особливості акцизного оподаткування в Україні. 3. Місцеві податки та збори в Україні. Навчальні завдання індивідуальної роботи

Дякую за увагу!