Кредитная политика банка и процедура кредитования клиентов Сдерживающие

Кредитная политика банка и процедура кредитования клиентов

Сдерживающие факторы Риски. Наибольшее значение имеет кредитный риск. Организация кредитного процесса Отсутствие научно-обоснованной кредитной политики

Цели и содержание кредитной политики

кредитная политика — это стратегия и тактика банка в области кредитных операций кредитная политика — это политика, связанная с движением кредита кредитная и депозитная политика банка имеют единую родовую основу и являются как бы двумя сторонами одной медали Именно поэтому кредитная политика — это политика как в области предоставления кредита (кредитование, виды ссуд), так и в области его получения (займы).

Кредитная политика должна: представлять собой директивные указания или краткие формулировки, а не инструкцию; четко и недвусмысленно определять цели кредитования; содержать несколько правил реализации конкретных целей; быть подкреплена документами, содержащими стандарты инструкции, представляющие собой методическое обеспечение ее реализации.

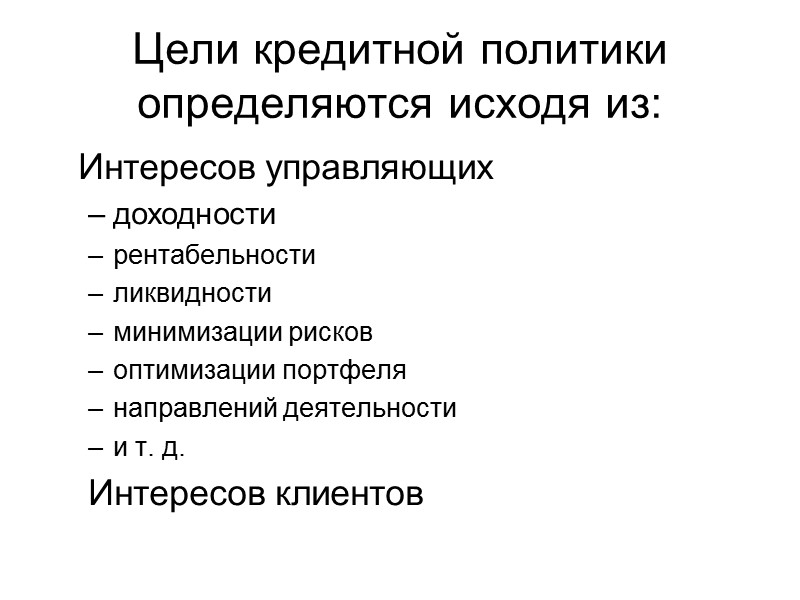

Цели кредитной политики определяются исходя из: Интересов управляющих доходности рентабельности ликвидности минимизации рисков оптимизации портфеля направлений деятельности и т. д. Интересов клиентов

Факторы кредитной политики макроэкономические, действующие на все банки микроэкономические, влияющие на работу конкретного банка

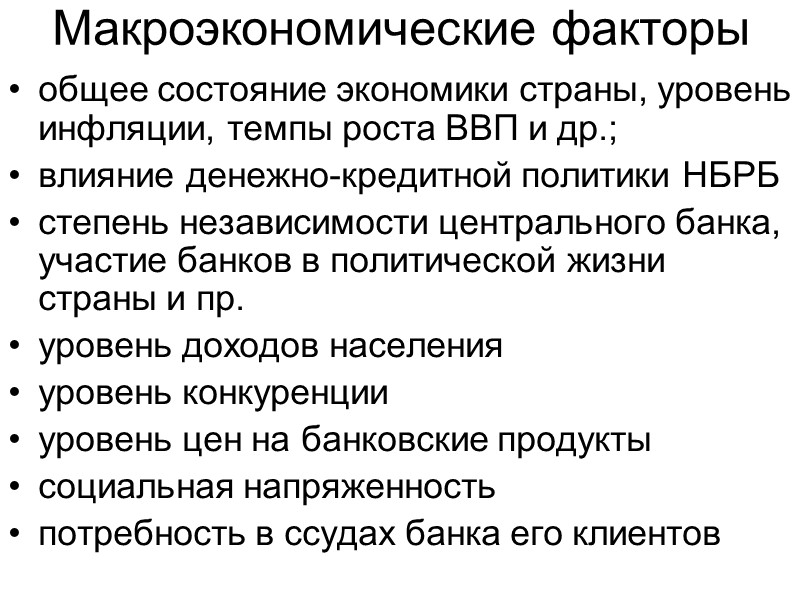

Макроэкономические факторы общее состояние экономики страны, уровень инфляции, темпы роста ВВП и др.; влияние денежно-кредитной политики НБРБ степень независимости центрального банка, участие банков в политической жизни страны и пр. уровень доходов населения уровень конкуренции уровень цен на банковские продукты социальная напряженность потребность в ссудах банка его клиентов

Микроэкономические факторы кредитный потенциал банка; степень рискованности и прибыльности отдельных видов ссуд; стабильность депозитов; спектр выполняемых операций и услуг; обеспечение ссуд; профессиональная подготовленность, квалификация и опыт персонала банка; клиентура банка; качество кредитного портфеля; ценовая политика банка; уровень риск-менеждмента.

; контроль за")

отбор и подготовка персонала (корпоративная культура персонала в области проведения кредитной политики); контроль за состоянием кредитного портфеля; ценообразование с учетом степени риска; диверсификация операций банка по секторам экономики, регионам, видам операций и услуг с тем, чтобы снизить общий кредитный риск банка; создание резервов на покрытие потерь по кредитам; тщательный контроль и надзор за проблемными ссудами.

Виды кредитной политики По субъектам кредитования По формам кредита По срокам По степени рискованности По целям По типу рынка По отраслевой направленности По обеспеченности По цене кредита По методам кредитования

Разработка кредитной политики После определения целей кредитования на их основе разрабатывают кредитную политику банка и параллельно стандарты кредитования и кредитные инструкции, позволяющие служащим выполнять необходимые кредитные операции, следуя единой кредитной политике банка.

Формы реализации кредитной политики приемы, способы, методы Система утверждения кредита обычно многоступенчата (решение вопроса в рамках компетенции работника или комитета)

Стандарты кредитования Стандарты кредитования - документ, которым руководствуются все работники, осуществляющие данный вид деятельности в банке. Включают: порядок сбора и анализа финансовой информации; требования к обеспечению, гарантиям и поручительствам; административные стандарты и правила организации кредитного процесса; порядок анализа кредитоспособности заемщика; требования к оформлению документации; правила по особым видам кредитования (например, по ипотечному или потребительскому кредитованию).

Инструкции, регламентирующие процедуры кредитования Кредитная инструкция представляет собой описание последовательных действий, закрепляющих общий алгоритм реализации кредитной процедуры. Кредитные работники должны быть ознакомлены с банковской кредитной политикой, особенно с требованиями по заполнению и ведению документации, и с методами кредитования, включая процесс утверждения ссуды.

Содержание картотеки кредитной информации копии корреспонденции между клиентом и банком; детальный отчет о контактах с клиентом; копии документов о проведенном кредитном анализе и утверждении ссуд, содержащие подписи утверждавших сотрудников и, в случае отказа на просьбу о выдаче ссуды, причины отказа; копии договоров и соглашений о ссудах, ограничений получения инвалюты и другой документации; копии отчетов по результатам анализа доходности отношений с клиентом.

Кредитный процесс 1-й этап. Формирование портфеля кредитных заявок. 2-й этап. Проведение переговоров с потенциальным клиентом. 3-й этап. Принятие решения о целесообразности выдачи кредита и форме его предоставления. 4-й этап. Оформление кредитного дела. 5-й этап. Работа с клиентом после получения им ссуды. 6-й этап. Возврат кредита с процентами и закрытие кредитного дела.

Критерии выбора банка кредитора: территориальный признак; головной банк или филиал; специализациям банка; кредитная активность банка; расположение расчетного счета; полномочия и лицензия банка; уровень процентных ставок; лимиты банка; ограничивающие обязательства; владение акциями банка; личные связи.

Первый этап включает сбор информации о спросе на кредит, ее анализ и предварительный отбор заявок. При этом должен соблюдаться следующий основной принцип: вся поступающая в банк информация о потенциальных заемщиках должна письменно фиксироваться кредитными работниками.

Ходатайство о кредите содержит: История создания предприятия, производственный и финансовый потенциал, продукция, рынки сбыта, покупатели и заказчики; Обусловленность потребности в кредите, какие условия кредитования приемлемы для предприятия и отвечают его запросам, варианты обеспечения обязательств по кредиту.

На 2-м этапе основная цель банка — окончательное определение кредитоспособности и финансового положения клиента с целью заключения кредитного договора на более выгодных для банка условиях. Интервьюирование. Регистрация заявления.

Требования к документам: достоверность и непротиворечивость информации; все копии заверяются в установленном порядке; никаких рукописей; никаких подчисток и исправлений.

Ответственность: УК РБ, ст. 237 «Выманивание кредита» - наказуемо и действие, и бездействие; УК РБ, ст. 234 «Лжепредпринимательство»; УК РБ, ст. «Сокрытие банкротства»; Банковская и коммерческая тайна.

Процесс принятия решения кредитным работником относительно возможности и целесообразности кредитования клиента включает: оценку заявки клиента (получение информации у заемщика; анализ цели получения средств заемщиком и ее соответствие заявке; определение структуры ссуды (по срокам, уровню процентной ставки, обеспечению, подготовке кредитной документации и т. д.); анализ источников погашения ссуды (оценка первичных и вторичных источников погашения ссуды); оценку рисков, присущих кредитной сделке, которые могут затруднить погашение ссуды.

Кредитная заявка: анкетные данные по предприятию; анкетные данные на директора и главного бухгалтера; условия запрашиваемого кредита (цель использования, сумма, срок, форма кредитования, процентная ставка и т.п.); форма обеспечения исполнения обязательств (вид залога, его стоимость, местонахождения и т.п.).

Перечень документов: учредительный договор; устав; свидетельство о регистрации; протоколы собрания учредителей о назначении директора и главного бухгалтера; контракт с директором на исполнение им должностных обязанностей, если заключение контракта предусмотрено уставом.

за прошедший год с пояснительной запиской, баланс")

Финансовая документация: бизнес-план; баланс (со всеми приложениями) за прошедший год с пояснительной запиской, баланс и отчет о прибылях и убытках за прошедший квартал; копия положения об учетной политике на предприятии; копии аудиторских заключений и справок последних проверок.

имя, адрес, род занятий потенциального заемщика; б) дата заявки, имя сотрудника банка,")

ТЭО а) имя, адрес, род занятий потенциального заемщика; б) дата заявки, имя сотрудника банка, местонахождение филиала, предоставляющего ссуду; в) краткий обзор существующих счетов клиента в банке; г) детальное описание заявки на выдачу ссуды; д) общая сумма предоставленного ранее кредита; е) детальное описание цели кредита и источника погашения, включая первичные и вторичные источники; ж) вид обеспечения и его описание; з) кредитная история заемщика; и) деловые комментарии, включая анализ декларации о доходах и прогноз на будущее; к) заявление о том, насколько предложенный инструмент соответствует кредитной политике и стратегии банка, включая определение цены кредита.

На 4-м этапе после принятия решения о выдаче ссуды оформляются: кредитный договор, заявка на выдачу ссуды, срочное обязательство, которые регистрируются в «Кредитном журнале» и затем подшиваются в папку, на обложке которой указывается имя заемщика, номер кредитного договора, номер ссудного счета в банке, год заключения договора, срок хранения дела, наименование банка и управления.

На 5-м этапе банк проводит работу с клиентом уже после получения им ссуды. Контроль: за целевым использованием кредита; за достаточностью обеспечения кредита; за своевременным погашением основного долга и процентов; за платежными документами заемщика.

Шестой этап — возврат кредита с процентами и закрытие кредитного дела около 15 % банковских ссуд становятся проблемными с точки зрения возможности их возврата

Регламент работы по выдаче кредитов и контролю общие положения; порядок принятия решения кредитным комитетом; порядок работы банка с заемщиком; порядок оформления кредитного договора; процедура обеспечения возврата выданных кредитов; порядок начисления процентов; порядок предоставления кредитов; порядок погашения кредитов; процедура контроля банка за погашением кредита; порядок претензионно-исковой работы; порядок хранения кредитных досье.

lekcija_4-5.ppt

- Количество слайдов: 36