КОНТРОЛЮЮЧІ ОРГАНИ (АДМІНІСТРАТОРИ ПОДАТКІВ) Кафедра податків та фіскальної

Кафедра податків та фіскальної політики ТНЕУ")

: 1. органи державної податкової служби щодо")

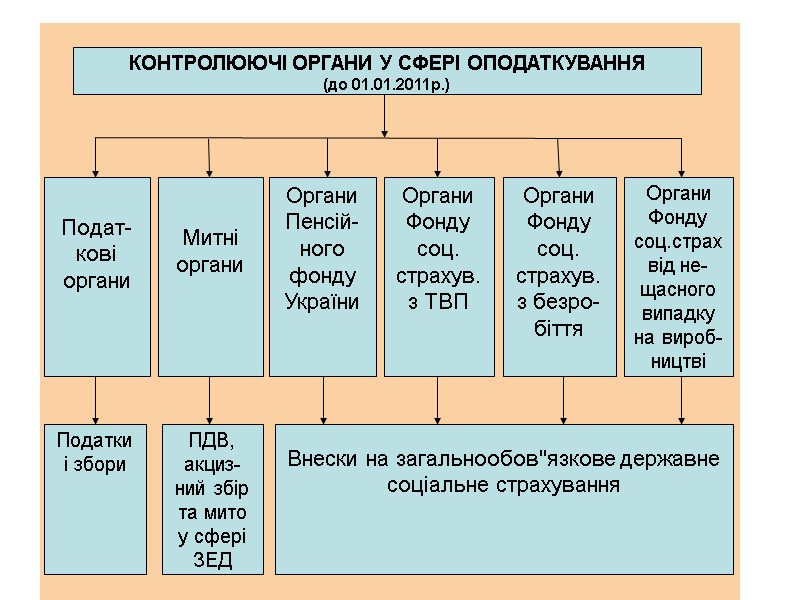

Контролюючі органи у сфері оподаткування Контролюючий")

Головна Державна податкова")

")

")

санкції, стягувати до бюджетів та")

40194-fa_2.ppt

- Количество слайдов: 69

КОНТРОЛЮЮЧІ ОРГАНИ (АДМІНІСТРАТОРИ ПОДАТКІВ) Кафедра податків та фіскальної політики ТНЕУ

Лекція 2. Контролюючі органи 1. Система контролюючих органів (фіскальних адміністраторів). 2. Організація Державної податкової служби в Україні. 3. Завдання та права органів податкової служби. 4. Податкова міліція: завдання, організація діяльності та напрями модернізації. 5. Державна митна служба. 6. Фіскальні повноваження Пенсійного фонду України. 7. Координація діяльності контролюючих органів. 8. Консолідація фіскальних адміністраторів. Міністерство доходів і зборів

Контролюючі органи (ст. 41 ПКУ): 1. органи державної податкової служби щодо податків, які справляються до бюджетів та державних цільових фондів, а також стосовно законодавства, контроль за дотриманням якого покладається на органи державної податкової служби; 2. митні органи щодо мита, акцизного податку, податку на додану вартість, інших податків, які відповідно до податкового законодавства справляються у разі ввезення (пересилання) товарів і предметів на митну територію України або територію спеціальної митної зони або вивезення (пересилання) товарів і предметів з митної території України або території спеціальної митної зони. Інші державні органи не мають права проводити перевірки своєчасності, достовірності, повноти нарахування та сплати податків, у тому числі на запит правоохоронних органів. (41.1.4)

Адміністратори у сфері податків (зборів, внесків) Контролюючі органи у сфері оподаткування Контролюючий орган стосовно єдиного внеску Державна податкова служба Державна митна служба Пенсійний фонд Адміністратори податків (зборів, внесків) в Україні після 01.01.2011р.

Органи стягнення Органами стягнення є виключно органи державної податкової служби, які уповноважені здійснювати заходи щодо забезпечення погашення податкового боргу в межах їх повноважень, а також державні виконавці в межах своїх повноважень.

Державну податкову службу України створено рішенням Ради Міністрів УРСР вiд 12.04.90 р. N 70. У грудні того ж року Верховна Рада УРСР ухвалила Закон “Про державну податкову службу в Українській РСР”. Новостворена державна податкова служба підпорядковувалася Мiнфіну України та складалася з Головної податкової iнспекцiї України, державних податкових інспекцій в АР Крим, областях, районах і мiстах обласного підпорядкування.

Загальна структура органів державної податкової служби (з моменту створення) Головна Державна податкова інспекція України ДПі в Автономній Республіці Крим, областях, містах Києві та Севастополі ДПІ в містах обласного підпорядку- вання ДПІ в адмі- ністративних районах ДПІ районів у містах

22 серпня 1996 року Президент України видав Указ N 760/96 “Про утворення Державної податкової адмiнiстрацiї України та мiсцевих державних податкових адмiнiстрацiй”, а 30 жовтня 1996 року — Указ N 1013/96 “Питання державних податкових адмiнiстрацiй”. Указом N 760/96 передбачалося, що ДПА України є центральним органом виконавчої влади, а державнi податковi адмiнiстрацiї в областях, районах, мiстах i районах у мiстах — самостiйними одиницями, якi не можуть входити до складу мiсцевих державних адмiнiстрацiй. Одночасно в серпнi 1996 року, згiдно з Указом N 1013/96, у складi Державної податкової адмiнiстрацiї України було створено податкову полiцiю, (з лютого 1998 року - податкова мiлiцiя.

Програма консолідації податкової служби Маємо Передбачається ДПА - 27 ДПІ - 463 Відділень - 191 Орган ДПС у податковому районі - 10 ДПІ - 120 Відділень - 534

Трансформація податкової служби в контексті адмінреформи На базі 35 департаментів та управлінь центрального податкового органу створено 22 структурних підрозділи. Проведена реорганізація територіальних підрозділів. Кількість податкових інспекцій скорочено на 81 та становить 374 інспекції. Державні податкові адміністрації в АР Крим, областях, містах Києві та Севастополі відповідно реорганізовано у державні податкові служби.

Напрями реформування адміністрування податків в Україні у світлі вимог МВФ. Створення належної правової бази адміністрування, яка б забезпечувала баланс між правами платників та повноваженнями фісккальних органів Еффективна організаційна структура і кадровий потенціал що забезпечують: Ознаки сильного центрального апарату; Організаційну структуру за функціональною ознакою; Мінімальна кількість рівнів управління та відповідний обсяг контрольних функцій; Упорядкування функцій регіональних та місцевих підрозділів; Розподіл організаційно функціональних обов”язків за ключовими сегментами платників( напр. департамент найбільших платників); Достатня кількість персоналу. 3. Система самостійного нарахування платниками податкових зобов”язань, спрямована на створення умов для добровільної сплати ( з мінімізацією втручання податківців у справи законослухняних платників і зосередженням зусиль на мірах примусового впливу на ризикованих). 4. Оптимізація процедур стягнення, спрямована на забезпечення своєчасних надходжень без додаткових витрат на дотримання податкового законодавства та незручностей для приватно-підприємницького сектору. 5. Методи, орієнтовані на довірчі стосунки, надання консультаційних послуг та підтримку добровільної сплати податків. 6. Ризикоорієнтований аудит та інші програми контрольної діяльності, спрямовані на виявлення найбільш ризикованого кола платників. 7. Ширше використання інформаційних технологій з метою збирання та обробки інформації про платників, здійснення вибіркових перевірок на основі аналізу ризиків, автоматичного обміну інформацією між державними інституціями.

Символіка ДПС України Емблема Державної податкової служби України У центрi емблеми ДПС розмiщено кадуцей (вiд грецького — “цiпок вiсника”), що має на собi двi змiї. Кадуцей — крилатий цiпок примирення, взаєморозумiння i мудростi. Вiн був символом торгiвлi, багатства, миру i добробуту ще в Стародавній Індiї i Месопотамiї. Пiзнiше запозичений грецькою культурою. В античному Римi знак у виглядi крилатого жезла, обвитого двома змiями, був атрибутом бога Меркурiя i став символом мирної торгiвлi. За давньогрецькою мiфологiєю Гермес, посланник богiв, одержав крилатий цiпок, здатний примиряти противникiв, i коли вiн вирiшив випробувати його, помiстивши мiж двома змiями, що борються, вони негайно оповили цiпок у мирi мiж собою, тобто двi змiї символiзують мудрiсть, примирення, взаєморозумiння. Дубовий вiнок символiзує стiйкiсть, силу, славу, а дубовий вiнок iз жолудями є символом зрiлостi й упевненостi у своїх силах. Жовтий колiр (золото) у геральдицi означає багатство, силу, вiрнiсть, сталiсть; зелений (поле емблеми) — вiдродження, благополуччя, свободу, надiю. Усе це — в золотому кiльцi (колi). Золоте коло — символ Сонця, геральдичний символ сталостi, стабiльностi.

Символіка ДПС України Прапор ДПС — це бiле полотнище, на якому у лiвiй верхнiй чвертi зображено Державний прапор України, а в центрi правої половини розмiщено емблему ДПС. У геральдицi бiлий колiр символiзує чистоту, свiтло, мудрiсть, а оскiльки вiн “не ховає iншого кольору”, — безвиннiсть i правду.

МАЛЮНОК відомчої заохочувальної відзнаки ДПА України нагрудного знака „За заслуги”

МАЛЮНОК відомчої заохочувальної відзнаки Державної податкової адміністрації України нагрудного знака „За бездоганну службу” І ступеня

МАЛЮНОК відомчої заохочувальної відзнаки Державної податкової адміністрації України нагрудного знака „Ветеран податкової служби”

МАЛЮНОК відомчої заохочувальної відзнаки Державної податкової адміністрації України нагрудного знака „За сприяння податковим органам”

ЗАВДАННЯ ОРГАНІВ ДПС здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов'язкових платежів), а також неподаткових доходів, установлених законодавством (далі - податки, інші платежі); внесення у встановленому порядку пропозицій щодо вдосконалення податкового законодавства; прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування; формування та ведення Державного реєстру фізичних осіб - платників податків та інших обов'язкових платежів та Єдиного банку даних про платників податків - юридичних осіб; роз'яснення законодавства з питань оподаткування серед платників податків; запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення.

ПРАВА ОРГАНІВ ДПС запрошувати платників податків або їх представників для перевірки правильності нарахування та своєчасності сплати податків та зборів, дотримання вимог іншого законодавства, здійснення контролю за дотриманням якого покладено на органи державної податкової служби. Письмові повідомлення про такі запрошення надсилаються в порядку, встановленому статтею 42 цього Кодексу, не пізніше ніж за 10 календарних днів до дня запрошення рекомендованими листами, в яких зазначаються підстави запрошення, дата і час, на які запрошується платник податків (представник платника податків);

ПРАВА ОРГАНІВ ДПС під час проведення перевірок вимагати виготовлення платником податків (уповноваженим представником платника податків) і безоплатно отримувати від них засвідчені підписом платника податків або його посадовою особою та скріплені печаткою (за її наявності) копії документів, що свідчать про порушення вимог податкового законодавства або іншого законодавства, контроль за дотриманням якого покладено на органи державної податкової служби; перевіряти під час проведення перевірок у платників податків - фізичних осіб, а також у посадових осіб та інших працівників платників податків - юридичних осіб документи, що посвідчують особу;

ПРАВА ОРГАНІВ ДПС одержувати безоплатно від платників податків, а також від установ Національного банку України, банків та інших фінансових установ довідки, у порядку встановленому Законом України "Про банки і банківську діяльність" та цим Кодексом, довідки та/або копії документів про наявність банківських рахунків, а на підставі рішення суду - інформацію про обсяг та обіг коштів на рахунках, у тому числі про ненадходження у встановлені терміни валютної виручки від суб'єктів підприємницької діяльності;

ПРАВА ОРГАНІВ ДПС проводити перевірки платників податків (крім Національного банку України) в порядку, встановленому Податковим кодексом;

ПРАВА ОРГАНІВ ДПС вимагати від платників податків, що перевіряються в ході перевірок, проведення інвентаризації основних фондів, товарно-матеріальних цінностей, коштів, у тому числі зняття залишків товарно-матеріальних цінностей, готівки.

ПРАВА ОРГАНІВ ДПС для здійснення функцій, визначених податковим законодавством, отримувати безоплатно від платників податків, у тому числі благодійних та інших неприбуткових організацій, у порядку, визначеному цим Кодексом, інформацію, довідки, копії документів (засвідчені підписом платника податків або його посадовою особою та скріплені печаткою (за наявності) про фінансово-господарську діяльність, отримувані доходи, видатки платників податків та іншу інформацію, пов'язану з обчисленням та сплатою податків, дотриманням вимог іншого законодавства, здійснення контролю за яким покладено на органи державної податкової служби, а також фінансову та статистичну звітність, в порядку та на підставах, визначених Податковим кодексом;

ПРАВА ОРГАНІВ ДПС під час проведення перевірок вивчати та перевіряти первинні документи, які використовуються в бухгалтерському та податковому обліку, інші регістри, фінансову, статистичну звітність, пов'язані з обчисленням і сплатою податків та зборів, виконанням вимог іншого законодавства, контроль за дотриманням якого покладено на органи державної податкової служби;

ПРАВА ОРГАНІВ ДПС проводити контрольні розрахункові операції до початку перевірки платника податків щодо дотримання ним порядку проведення готівкових розрахунків та застосування реєстраторів розрахункових операцій. Товари, які було отримано службовими (посадовими) особами органів державної податкової служби під час проведення контрольної розрахункової операції, підлягають поверненню платнику податків у непошкодженому вигляді. У разі неможливості повернення такого товару відшкодування витрат здійснюється відповідно до законодавства з питань захисту прав споживачів;

ПРАВА ОРГАНІВ ДПС під час проведення перевірок вимагати від посадових або службових осіб платника податків надання повноважних осіб для спільного з представниками органів державної податкової служби зняття показань внутрішніх та зовнішніх лічильників, якими обладнані технічні пристрої, що використовуються у процесі провадження ним діяльності, що перевіряється;

ПРАВА ОРГАНІВ ДПС доступу під час проведення перевірок до територій, приміщень (крім житла громадян) та іншого майна, що використовується для провадження господарської діяльності, та/або є об'єктами оподаткування або використовується для отримання доходів (прибутку) чи пов'язані з іншими об'єктами оподаткування та/або можуть бути джерелом погашення податкового боргу;

ПРАВА ОРГАНІВ ДПС у випадках, встановлених законом, звертатися до суду щодо припинення юридичної особи та припинення підприємницької діяльності фізичною особою - підприємцем та/або про визнання недійсними установчих (засновницьких) документів суб'єктів господарювання;

ПРАВА ОРГАНІВ ДПС звертатися до суду щодо зупинення видаткових операцій платника податків на рахунках такого платника податків у банках та інших фінансових установах (крім операцій з видачі заробітної плати та сплати податків, зборів, єдиного внеску на загальнообов'язкове державне соціальне страхування, а також визначених контролюючим органом грошових зобов'язань платника податків) при недопущенні посадових осіб органів державної податкової служби до обстеження територій та приміщень

ПРАВА ОРГАНІВ ДПС звертатися до суду, у разі якщо платник податків перешкоджає виконанню податковим керуючим повноважень щодо зупинення видаткових операцій на рахунках платника податків шляхом накладення арешту на кошти та інші цінності такого платника податків, що знаходяться в банку, та зобов'язання такого платника податків виконати законні вимоги податкового керуючого;

ПРАВА ОРГАНІВ ДПС Звертатися до суду щодо: - накладення арешту на кошти та інші цінності такого платника податків, що знаходяться в банку, у разі, якщо у платника податків, який має податковий борг, відсутнє майно та/або його балансова вартість менша суми податкового боргу, та/або таке майно не може бути джерелом погашення податкового боргу; стягнення коштів платника податків, який має податковий борг, з рахунків у банках, обслуговуючих такого платника, на суму податкового боргу або його частини; стягнення з дебіторів платника податків, що має податковий борг, сум дебіторської заборгованості, строк погашення якої настав та право вимоги якої переведено на органи державної податкової служби, у рахунок погашення податкового боргу такого платника податків;

ПРАВА ОРГАНІВ ДПС складати стосовно платників податків - фізичних осіб та посадових осіб платників податків - юридичних осіб протоколи про адміністративні правопорушення; виносити постанови у справах про адміністративні правопорушення;

ПРАВА ОРГАНІВ ДПС у випадках виявлення порушення вимог податкового та іншого законодавства України, контроль за дотриманням яких покладено на контролюючі органи, надсилати платникам податків письмові запити щодо надання засвідчених належним чином копій документів; вимагати від платників податків, діяльність яких перевіряється, припинення дій, які перешкоджають здійсненню законних повноважень службовими (посадовими) особами органів державної податкової служби, усунення виявлених порушень податкового та іншого законодавства, контроль за дотриманням якого покладено на органи державної податкової служби та контролювати виконання законних вимог службових (посадових) осіб органів державної податкової служби;

ПРАВА ОРГАНІВ ДПС користуватися у службових справах засобами зв'язку, які належать платникам податків, з їх дозволу або дозволу посадових осіб таких платників; залучати, у разі необхідності, фахівців, експертів та перекладачів; визначати у визначених Податковим кодексом випадках суми податкових та грошових зобов'язань платників податків;

ПРАВА ОРГАНІВ ДПС застосовувати до платників податків фінансові (штрафні) санкції, стягувати до бюджетів та державних цільових фондів суми грошових зобов'язань та/або податкового боргу, стягувати суми простроченої заборгованості суб'єкта господарювання перед державою (Автономною Республікою Крим чи територіальною громадою міста) за кредитом (позикою), залученим державою (Автономною Республікою Крим чи територіальною громадою міста) або під державну (місцеву) гарантію, а також за кредитом з бюджету;

ПРАВА ОРГАНІВ ДПС здійснювати контроль за додержанням норм законодавства з питань регулювання обігу готівки (крім банків) та порядку проведення готівкових розрахунків за товари (послуги), за наявністю ліцензій на провадження видів господарської діяльності, що підлягають ліцензуванню відповідно до закону, з наступною передачею матеріалів про виявлені порушення органам, які видали ці документи, наявністю торгових патентів;

ПРАВА ОРГАНІВ ДПС одержувати безоплатно необхідні відомості для ведення Єдиного реєстру податкових накладних, формування інформаційного фонду Державного реєстру фізичних осіб - платників податків від платників податків, а також Національного банку України та його установ - про суми доходів, виплачених фізичним особам, і утриманих з них податків та зборів (обов'язкових платежів), від органів, уповноважених проводити державну реєстрацію суб'єктів, а також видавати ліцензії на провадження видів господарської діяльності, що підлягають ліцензуванню відповідно до закону, - про державну реєстрацію та видачу ліцензій суб'єктам господарської діяльності, від органів, що здійснюють реєстрацію фізичних осіб, - про громадян, які прибули на проживання до відповідного населеного пункту чи вибули з нього, від органів державної реєстрації актів цивільного стану - про фізичних осіб, які померли;

ПРАВА ОРГАНІВ ДПС одержувати безоплатно від митних органів щомісяця звітні дані про ввезення на митну територію України імпортних товарів і справляння при цьому податків та зборів та інформацію про експортно-імпортні операції, що здійснюють резиденти і нерезиденти, за формою, встановленою центральним органом виконавчої влади, що забезпечує формування державної фінансової політики, та від органів статистики - дані, необхідні для використання їх у проведенні аналізу фінансово-господарської діяльності підприємств, установ, організацій усіх форм власності; надавати відстрочення та розстрочення грошових зобов'язань або податкового боргу, а також приймати рішення про списання безнадійного боргу в порядку, передбаченому законом;

ПРАВА ОРГАНІВ ДПС застосовувати до фінансових установ, які не подали повідомлень про відкриття або закриття рахунків платників податків або розпочали здійснення видаткових операцій за рахунком платника податків до отримання повідомлення відповідного органу державної податкової служби про взяття рахунку на облік, фінансові (штрафні) санкції; за несвоєчасне виконання установами банків та іншими фінансово-кредитними установами рішень суду та доручень платників податків про сплату податків та зборів стягувати з установ банків та інших фінансово-кредитних установ пеню за кожний день прострочення (включаючи день сплати) у порядку та розмірах, встановлених законами України щодо таких видів платежів;

ПРАВА ОРГАНІВ ДПС надавати інформацію з ДРФО іншим органам державної влади та органам фондів загальнообов'язкового державного соціального страхування відповідно до закону; Звертатися до суду щодо застосування санкцій, пов'язаних із забороною організації і проведення азартних ігор на території України; приймати рішення про зміну основного місця обліку та переведення великих платників податків на облік у спеціалізовані органи державної податкової служби та знімати їх з обліку і переводити до інших органів державної податкової служби; звертатися до суду щодо нарахування та сплати податкових зобов'язань, коригування від'ємного значення об'єкта оподаткування або інших показників податкової звітності у результаті застосування звичайних цін;

ПРАВА ОРГАНІВ ДПС отримувати від нотаріусів на письмові запити інформацію про вступ фізичної особи у вправа спадкоємця із обов'язковим зазначенням повних даних про таку особу та відомості про майно (нерухоме, рухоме, кошти тощо), отримане за спадком; звертатися до суду з заявою про вилучення оригіналів первинних фінансово-господарських та бухгалтерських документів; отримувати безоплатно від органів, які забезпечують ведення відповідних державних реєстрів (кадастрів), інформацію, необхідну для здійснення повноважень органів державної податкової служби щодо забезпечення погашення податкового боргу платника податків.

Обов”язки посадових осіб податкових органів дотримуватися Конституції України, діяти виключно у відповідності з Податковим Кодексом та іншими законодавством України; забезпечувати сумлінне виконання покладених на контролюючі органи функцій; забезпечувати ефективну роботу та виконання завдань контролюючих органів відповідно до їх повноважень; не допускати порушень прав та інтересів громадян, підприємств, установ, організацій;

Обов»язки посадових осіб податкових органів коректно та уважно ставитися до платників податків, їх представників та інших учасників відносин, що виникають під час реалізації норм податкового кодексу та інших законів, не принижувати їх честі та гідності; не допускати розголошення інформації з обмеженим доступом, що одержується, використовується, зберігається під час реалізації функцій, покладених на контролюючі органи; надавати органам державної влади та органам місцевого самоврядування на їх письмовий запит відкриту податкову інформацію в порядку, встановленому законом.

Відповідальність посадових осіб органів ДПС За невиконання або неналежне виконання своїх обов’язків посадові особи контролюючих органів несуть відповідальність згідно із законом. Шкода, завдана неправомірними діями посадових осіб контролюючих органів, підлягає відшкодуванню за рахунок коштів державного бюджету.

ЗАВДАННЯ ПОДАТКОВОЇ МІЛІЦІЇ запобігання кримінальним та іншим правопорушенням у сфері оподаткування та бюджетній сфері, їх розкриття, розслідування та провадження у справах про адміністративні правопорушення; розшук осіб, які переховуються від слідства та суду за кримінальні та інші правопорушення у сфері оподаткування та бюджетній сфері; запобігання і протидія корупції в органах державної податкової служби та виявлення її фактів; забезпечення безпеки діяльності працівників органів державної податкової служби, захисту їх від протиправних посягань, пов'язаних з виконанням службових обов'язків.

Податкова міліція: приймає і реєструє заяви, повідомлення та іншу інформацію про кримінальні та інші правопорушення, віднесені законом до компетенції податкової міліції, здійснює в установленому порядку їх перевірку і приймає щодо них передбачені законом рішення; проводить відповідно до закону оперативно-розшукову діяльність, а також досудове розслідування в межах наданої законом компетенції, вживає заходів щодо відшкодування завданих державі збитків; здійснює розшук осіб, які переховуються від слідства та суду за кримінальні та інші правопорушення у сфері оподаткування та бюджетній сфері; вживає заходів щодо виявлення і розслідування злочинів, пов'язаних з відмиванням, легалізацією, розкраданням коштів та іншими незаконними фінансовими операціями; виявляє причини і умови, що сприяли вчиненню злочинів та інших правопорушень у сфері оподаткування та бюджетній сфері, вживає заходів до їх усунення;

- у разі виявлення фактів, що свідчать про організовану злочинну діяльність, або дій, що створюють умови для такої діяльності, направляє матеріали з цих питань відповідним спеціальним органам по боротьбі з організованою злочинністю; - передає відповідним правоохоронним органам матеріали за фактами правопорушень, за які законом передбачено кримінальну відповідальність, якщо їх розслідування не належить до компетенції податкової міліції; - забезпечує безпеку діяльності органів державної податкової служби та їх працівників, а також захист працівників від протиправних посягань, пов'язаних з виконанням ними службових обов'язків; - здійснює заходи щодо запобігання і протидії корупції в органах державної податкової служби та виявлення фактів корупції, а також наслідків корупційних правопорушень; - складає протоколи та розглядає справи про адміністративні правопорушення у випадках, передбачених законом; - збирає, аналізує, узагальнює інформацію щодо порушень у сфері оподаткування та бюджетній сфері, прогнозує тенденції розвитку негативних процесів кримінального характеру, пов'язаних з оподаткуванням.

Особа начальницького чи рядового складу податкової міліції незалежно від займаної посади, місцезнаходження і часу у разі звернення до неї громадян або посадових осіб із заявою чи повідомленням про загрозу особистій чи громадській безпеці або у разі безпосереднього виявлення такої загрози повинна вжити заходів щодо запобігання правопорушенню і його припинення, рятування людей, надання допомоги особам, які її потребують, встановлення і затримання осіб, які вчинили правопорушення, охорони місця події і повідомити про це найближчому органу внутрішніх справ.

За часів СРСР митна служба функціонувала а центральному рівні і була підпорядкована Міністерству зовнішньої торгівлі. Після розпаду Союзу кожна із новостворених держав починає самостійно створювати митні органи. Першим нормативним документом на цьому шляху став Закон України "Про митну справу в Україні", в якому задекларовано намір України самостійно створити власну митну систему і здійснювати митну справу.

12 грудня 1991 року Верховна Рада України приймає постанову про створення Державного митного комітету, як центрального органу виконавчої влади. В 1996 році в державі здійснюється реформування ряду державних органів. Спочатку згідно Указу Президента від 24 серпня реорганізуються податкові органи, а 29 листопада видається Указ Президента про створення на базі державного митного комітету Державної митної служби України.

(Указ Президента України "Про Положення про Державну митну службу України" від 12 травня 2011 року №582/2011). Державна митна служба України є центральним органом виконавчої влади в галузі митної справи, діяльність якого спрямовується і координується Кабінетом Міністрів України через міністра фінансів України

Завдання державної митної служби: реалізація митної політики та участь у її розробці; забезпечення економічної безпеки держави; захист економічних інтересів України; організація митної справи; забезпечення дотримання законодавства з митної справи; забезпечення участі України у міжнародному співробіт- ництві митних органів та в питаннях митної справи.

Серед пріоритетних функцій митної служби України на сучасному етапі економічного розвитку – фіскальна

Контроль за дотриманням встановленого порядку справляння єдиного внеску покладений на Пенсійний фонд України. Пенсійний фонд України є центральним органом виконавчої влади. Здійснює свої повноваження через головні управління Пенсійного фонду в Автономній Республіці Крим, областях, містах Києві та Севастополі. Головним управлінням на місцях підпорядковані районні, міські та районні в містах управління фонду.

Завдання Пенсійного фонду забезпечення збору єдиного внеску, ведення обліку надходжень від його сплати та здійснення контролю за сплатою єдиного внеску

Функції пенсійного фонду аналіз та прогнозування надходжень єдиного внеску; забезпечення збирання та ведення обліку платежів; контроль за додержанням законодавства про єдиний внесок; встановлення форм та режиму звітності платників; ведення Державного реєстру загальнообов'язкового державного соціального страхування, забезпечення доступу до даних реєстру; підготовка звітності; взаємодія з іншими державними органами та органами місцевого самоврядування; узагальнення практики застосування законодавства та подання пропозицій з його удосконалення; надання роз'яснень з питань застосування законодавства.

Права пенсійного фонду отримувати безоплатно відомості про нарахування, обчислення і сплату єдиного внеску, а також інші відомості, необхідні для виконання своїх функцій; проводити планові та позапланові перевірки, отримувати пояснення, довідки і відомості з питань, що виникають під час такої перевірки; вимагати від керівників та інших посадових осіб платників усунення виявлених порушень; вилучати в установленому законодавством порядку копії документів, що підтверджують виявлені порушення; звертатися до господарського суду із заявою про порушення справи про банкрутство платника єдиного внеску; застосовувати до порушників фінансові санкції; стягувати несплачені суми єдиного внеску; порушувати питання пропритягнення до відповідальності порушників.

Обов”язки пенсійного фонду надавати на безоплатній основі інформацію з Державного реєстру фондам загальнообов'язкового державного соціального страхування, органам праці та соціального захисту населення; до 1 червня року, що настає за звітним, складати прогноз надходжень страхових коштів на наступний бюджетній рік; щомісяця, щокварталу та щороку подавати центральному органу виконавчої влади у сфері праці та соціальної політики, фондам загальнообов'язкового державного соціального страхування звіти про надходження сум єдиного внеску та фінансових санкцій; до 1 квітня наступного року оприлюднювати річний звіт про нарахування, обчислення та сплату єдиного внеску за минулий рік;

Обов”язки пенсійного фонду щокварталу інформувати Кабмін про основні показники сплати єдиного внеску; здійснювати контроль за дотриманням платниками єдиного внеску вимог відповідного Закону; забезпечувати своєчасне внесення відомостей до Державного реєстру; здійснювати контроль за достовірністю відомостей, поданих до Державного реєстру; надавати безоплатно на вимогу застрахованих осіб з Державного реєстру; надавати безоплатно платникам єдиного внеску консультації з питань застосування законодавства, роз'яснювати їхні права і обов'язки; за вимогою платниківу, проводити звірення сум нарахування та сплати ними єдиного внеску.

Форми координації діяльності контролюючих органів: обмін інформацією, документами та матеріалами, необхідними для виконання своїх функцій; підготовка пропозицій щодо удосконалення законодавства про оподаткування; проведення спільних контрольних акцій; обмін досвідом контрольної роботи; проведення спільних конференцій, колегій, семінарів, інших заходів, обговорення та вирішення питань, що становлять спільний інтерес підготовка спільних наказів з окремих питань адміністру- вання податків та єдиного внеску; підготовка спільних аналітичних довідок про злочинну діяльність у сфері спільних інтересів.

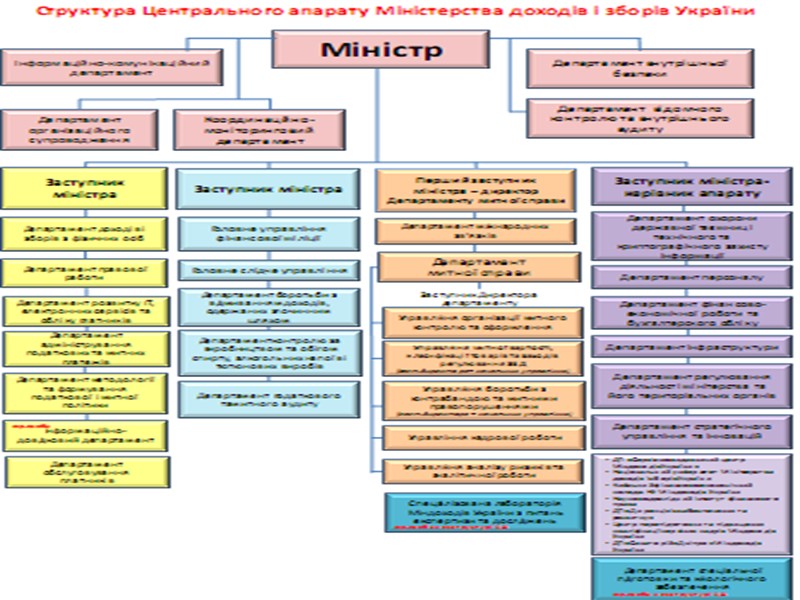

Указ Президента України від 24 грудня 2012 року № 726 «Про деякі заходи з оптимізації центральних органів виконавчої влади» Відповідно до пункту 15 частини першої статті 106 Конституції України постановляю: 1. Утворити: Міністерство доходів і зборів України, реорганізувавши Державну митну службу України та Державну податкову службу України, а також поклавши на Міністерство, що утворюється, функцію з адміністрування єдиного внеску на загальнообов'язкове державне соціальне страхування

Кабінет Міністрів пропонує виділити для Міністерства доходів та зборів 5 млрд. 888 млн. Зокрема, видатки з загального фонду бюджету складуть 5 млрд. 333 млн. грн., решта – видатки спеціального фонду.