Карточные платежные системы.ppt

- Количество слайдов: 30

Карточные платежные системы

Правовое регулирование 1. «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» № 266 -П 2. Федеральный закон Российской Федерации от 27 июня 2011 г. N 161 -ФЗ г. Москва "О национальной платежной системе"

Платежная система - совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств (п. 20 ст. 3 ФЗ N 161 -ФЗ «О национальной платежной системе» ;

Услуги 1. Расчетные 2. Сберегательные 3. Валютообменные 4. Кредитные

Преимущества держателя 1. Удобство расчетов и конвертации 2. Возможность кредитования 3. Информационное обслуживание, льготы

Преимущества мечанта 1. Расширение продаж; 2. Снижение расходов на инкассацию; 3. Повышение безопасности работы.

Преимущества банка 1. Рост кредитования; 2. Увеличение привлеченных денежных средств; 3. Перекрестные продажи; 4. Рост непроцентных доходов.

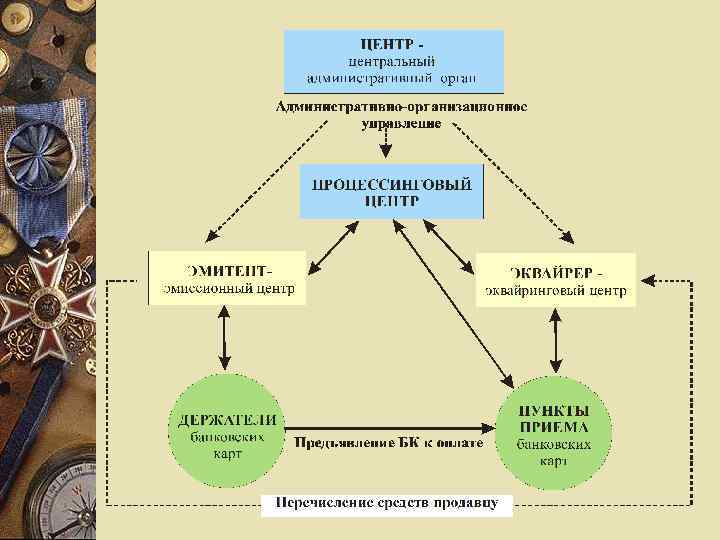

Функции банка-эмитента 1. Выпуск карт. 2. Открытие и ведение специальных карточных счетов. 3. Перечисление денежных средств в пользу продавца или в пользу эквайрера при расчете клиента. 4. Технологическое взаимодействие с процессинговым центром.

Карточные доходы банка: -операционные; -использование клиентских средств.

Направления диверсификации: -эквайринг и эмиссия; -региональная.

Факторы, влияющие на Interchange fee: -торговые категории; -время между авторизации и клиринга; -наличие или отсутствие данных магнитной полосы; -представление оснований сделки; -объем сделок.

Направления диверсификации: -эквайринг и эмиссия; -региональная.

Функции банка-эмитента 1. Выпуск карт. 2. Открытие и ведение специальных карточных счетов. 3. Перечисление денежных средств в пользу продавца или в пользу эквайрера при расчете клиента. 4. Технологическое взаимодействие с процессинговым центром.

Сезонность доходов 1. Новый год 2. Сезон отпусков 3. Конец апреля

Эквайрер Организация, возмещающая денежные средства точке обслуживания за товары и услуги, предоставленные клиентам, рассчитавшимся по карте данной платежной системы.

Функции эквайрера 1. Заключение договоров с торговыми точками. 2. Возмещение денежных средств торговым точкам, принимающим оплату по картам данной платежной системы. 3. Обслуживание пунктов выдачи наличности. 4. Регистрация и ведение пунктов выдачи наличности в своей учетной системе и в процессинговом центре.

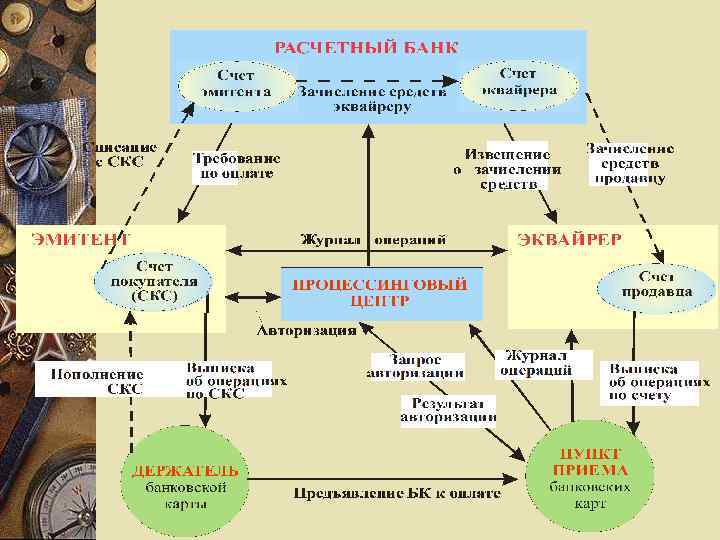

Расчетный банк -устанавливает с эмитентами и эквайрерами корреспондентские отношения; - ведет счета и переводит средства участинков.

Возможные конверсионные участки на трассе платежа Торговое предприяитие Валюта № 1 Банк-эквайрер Валюта № 2 Расчетный банк платежной системы Банк-эмитент Валюта № 3 Валюта № 4 Картсчет

Авторизация Авторизационный запрос включает: • номер карточки, состоит из 16 эмбоссированных символов (4 группы по 4 цифры); • срок действия карточки; • сумму операции; • номер точки приема (идентифицирует торговую точку).

Банкомат

Возврат денег клиенту Указания Банка России от 20. 06. 2007 N 1843 -У; Официальное разъяснение Банка России от 28. 09. 2009 N 34 -ОР ПИСЬМО ЦБ от 1 августа 2011 г. N 112 -Т

Классификация карт

Классификация карт

По возможностям информацинного обмена

Преимущества внедрения smart-карт -анонимность операций; -централизованный контроль; -низкая стоимость инфраструктуры; -высокая степень защиты.

Доходы банка-эмитента -interchange fee; -плата за обслуживание карточки; -%по кредиту; -штрафы.

Доходы банка-эквайера -дисконт мерчанта; -арендная плата за оборудование; -доход от испльзования депозита мерчанта.

Расходы эмитента -постоянные; -переменные.

Карточные платежные системы.ppt