2016-07-14___!!!-Презентация ОЭЗ-КО-ФЗ.pptx

- Количество слайдов: 66

Калининградская область – Территория возможностей

Куршская Коса 2

600 км 400 км от Калининграда до: Москвы 1100 км Берлина 530 км Хельсинки 670 км Киева 820 км Санкт-Петербурга 830 км Копенгагена 530 км Таллинна 590 км Варшавы270 км Минска 470 км Стокгольма 540 км Риги 530 км Вильнюса 310 км

4

5 5

6

7

Хозяйствующие субъекты, осуществляющие свою деятельность на территории Калининградской области Общий режим хозяйствования Хозяйствующие субъекты, не применяющие специальные режимы хозяйствования Специальный режим хозяйствования Хозяйствующие субъекты, зарегистрированные и осуществлявшие ВЭД до 2006 г. (предприятия «переходного периода» ) Хозяйствующие субъекты резиденты Особой экономической зоны в Калининградской области Режим Особой экономической зоны 8 2031

ФЕДЕРАЛЬНЫЙ ЗАКОН № 16 -ФЗ Об Особой экономической зоне в Калининградской области ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К РЕЗИДЕНТАМ: Юридическое лицо создано в соответствии с законодательством РФ Государственная регистрация юридического лица осуществлена в Калининградской области Инвестиции осуществляются юридическим лицом на территории Калининградской области Производство товаров осуществляется юридическим лицом исключительно на территории Калининградской области Осуществление инвестиций в форме капитальных вложений в течение первых 3 лет реализации проекта в сумме не менее 50 млн. рублей Учитываются при определении минимальной стоимости инвестиционного проекта инвестиции в основной капитал (основные средства): - проектно-изыскательские работы; - модернизация основных фондов; - новое строительство; - реконструкция зданий; - техническое перевооружение; - приобретение машин, оборудования, инструментов, инвентаря; 9

ФЕДЕРАЛЬНЫЙ ЗАКОН № 16 -ФЗ Об Особой экономической зоне в Калининградской области ОГРАНИЧЕНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К РЕЗИДЕНТАМ: Резидентами не могут быть юридические лица, применяющие специальные налоговые режимы, предусмотренные законодательством РФ о налогах и сборах Резидентами не могут быть финансовые организации, в том числе кредитные и страховые организации и профессиональные участники рынка ценных бумаг ОГРАНИЧЕНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К ИНВЕСТИЦИОННЫМ ПРОЕКТАМ: Проект не может быть направлен на добычу нефти, природного газа, оказание услуг в этих областях Проект не может быть направлен на производство этилового спирта, алкогольной продукции, производство табачных изделий и других подакцизных товаров (за исключением легковых автомобилей Проект не может быть направлен на оптовую и розничную торговлю Проект не может быть направлен на ремонт бытовых изделий и предметов личного пользования 10

СОГЛАШЕНИЕ по вопросам свободных экономических зон ФЕДЕРАЛЬНЫЙ ЗАКОН № 16 -ФЗ Об Особой экономической зоне в Калининградской области НАЛОГОВЫЕ ПРЕФЕРЕНЦИИ Налог на прибыль Налог на имущество 0% ½ существующей ставки первые 6 лет с 7 -ого по 12 -ый годы 2031 ГАРАНТИИ РЕЗИДЕНТАМ АРЕНДНАЯ ПЛАТА: Размер арендной платы по земельному участку не изменяется в течение всего срока действия договора аренды НАЛОГОВЫЕ ГАРАНТИИ: Гарантия не применения мер, увеличивающих совокупную налоговую нагрузку резидента ТАМОЖЕННЫЕ ПОШЛИНЫ, НАЛОГИ: Компенсация суммы затрат на уплату таможенных пошлин, налогов, обязанность по уплате которых возникла в связи с изменением правового регулирования ПРОЦЕДУРА СВОБОДНОЙ ТАМОЖЕННОЙ ЗОНЫ (ВВОЗ И ИСПОЛЬЗОВАНИЕ ИНОСТРАННЫХ ТОВАРОВ НА ТЕРРИТОРИИ ОЭЗ) Импортная пошлина / НДС при ввозе 0% Пошлина при вывозе продуктов переработки на территорию ТС 0% 01. 04. 2016 11 2031

«О результатах работы по реализации мероприятий, связанных с изменением основных экономических условий ведения предпринимательской деятельности после 1 апреля 2016 г. » Постановление Правительства Российской Федерации от 29. 11. 2014 г. № 1275 «О предоставлении из федерального бюджета бюджету Калининградской области иных межбюджетных трансфертов на обеспечение поддержки юридических лиц, осуществляющих деятельность на территории Калининградской области, и резидентов Особой экономической зоны в Калининградской области» Постановление Правительства Российской Федерации от 28. 04. 2015 г. № 423 «О предоставлении из федерального бюджета бюджету Калининградской области иных межбюджетных трансфертов на компенсацию части затрат российских юридических лиц на перевозку железнодорожным транспортом общего пользования готовых товаров, произведенных на территории Калининградской области, на территорию Российской Федерации, а также перевозку с территории Российской Федерации сырья, строительных материалов и комплектующих для производства указанных товаров на территории Калининградской области» 12

Постановление Правительства Калининградской области от 16. 02. 2016 г. № 83 «Об установлении порядка и условий предоставления субсидий из областного бюджета на поддержку юридических лиц, осуществляющих деятельность на территории Калининградской области, и резидентов Особой экономической зоны в Калининградской области» Постановление Правительства Калининградской области от 16. 02. 2016 г. № 82 «Об утверждении типовых форм инвестиционного соглашения и соглашения о взаимных обязательствах по сохранению условий и параметров осуществления деятельности в рамках реализации постановления Правительства Российской Федерации от 29 ноября 2014 года № 1275 … » Постановление Правительства Калининградской области от 10. 12. 2015 г. № 703 «Об установлении порядка и условий предоставления субсидий из областного бюджета российским юридическим лицам, зарегистрированным на территории Калининградской области, на компенсацию части затрат на перевозку железнодорожным транспортом общего пользования готовых товаров, произведенных на территории Калининградской области, на территорию Российской Федерации, а также перевозку с территории Российской Федерации сырья, строительных материалов и комплектующих для производства указанных товаров на территории Калининградской области» 13

14

15

16

17")

Индекс промышленного производства, % (2005=100) 17

18

19")

Производство отдельных видов продукции обрабатывающих производств (2015 в % к 2014) 19

20

21

22

23

24

25

Промышленная зона автомобильного кластера Водная поверхность Природная зона Территория социальной застройки Территория производственной застройки Территория коммунального хозяйства Жилая застройка 26

Существующие формы поддержки «особых территорий» в рамках законодательства Российской Федерации 27

7, 6%

34")

Территории опережающего социально-экономического развития (ТОР) 34

Источник: Министерство РФ по развитию Дальнего Востока

Условия ТОР Дальнего Востока УСЛОВИЯ Корея Китай Сингапур США Канада Япония РФ - текущее - целевое для ТОР Единица измерения 13, 5 10 % от прибыли 440 долл. США за 20 -футовый контейнер в ОЭЗ государств АТР Налог на прибыль Затраты на транспортировку, логистика Затраты на энергоресурсы Налоги на заработную плату Получение разрешений на строительство Подключение к системе электроснабжения Меры поддержки экспорта Защита интеллектуальной собственности 10 700 15 550 17 440 33 1 320 23, 5 1 660 26, 4 970 РФ 1 800 7, 3 7, 4 13, 6 6, 9 7, 4 17, 9 11, 7 6, 9 центов США за 1 к. Вт*ч электроэнерги и 8, 8% 26, 7% 16% 7, 7% 8, 7% 25, 6% 14% 7, 7 % от ФОТ 29 67 26 27 163 193 244 26 дней 28 41 36 68 142 105 254 28 дней 5 Балл исходя из объема мер поддержки экспорта 5 Балл по рангу в рейтинге IPRI 5 2 4 3 4 4 4 5 5 4 3 5 2 3 Доступность кадров Высокая Средняя Высокая Низкая Высокая Доступность Высокая Средняя Высокая поставщиков Низкая Высокая

Источник: Министерство РФ по развитию Дальнего Востока

Действующие преференции и льготы для резидентов свободного порта Владивосток Налоги/отчисления Ставка общая Ставка для резидентов Срок действия преференций Начало действия преференций НПА Федеральные налоги НАЛОГ НА ПРИБЫЛЬ НДС (НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ) 2% 0% – в федеральный бюджет применяется в течение 5 налоговых периодов Процедура возмещения - 3 месяца ускоренная процедура возмещения НДС (в течение 10 дней) по сроку действия соглашения ст. 284 -4 НК РФ или пп. 2 ст. 1 № 214 -ФЗ от 13. 07. 15 пп. 4 п. 2 ст. , 7, 8 ст. применяется за налоговые периоды, начиная с 1 октября 176 -1 НК РФ и 2 ст. 2015 года № 214 -ФЗ с налогового периода, в котором получена первая прибыль* Региональные налоги НАЛОГ НА ПРИБЫЛЬ НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ ЗЕМЕЛЬНЫЙ НАЛОГ 18% 0% 10% - в региональный бюджет 5 лет следующие 5 лет 0% 5 лет 2, 2% 0, 5% 0, 3% - 1, 5% устанавливается муниципалитетом следующие 5 лет 0% в течение 5 лет с налогового периода, в котором получена первая прибыль ст. 2 № 719 -КЗ от 01. 09. 15 начиная с месяца постановки указанного имущества на баланс организации с месяца, следующего за месяцем, в котором прекратила действие налоговая ставка ст. 1 № 718 -КЗ от 01. 12. 15 - Отдельно каждым МО Внебюджетные фонды ПФР ФСС 22% 2, 9% 6% 1, 5% ФФОМС 5, 1% 0, 1% в течение 10 лет действует для тех, кто стал резидентом в течение 3 -х лет (с 1 января 2016) начиная с 1 -го числа месяца, ст. 9, 17 № 213 -ФЗ и следующего за месяцем, в котором был получен статус п. 2, ст. 27 № 213 -ФЗ резидента Обсуждаются поправки в Налоговый кодекс, предусматривающие введение единого налога свободного порта — уведомление о разработке законопроекта размещено на портале Regulation. gov. ru Проект предусматривает 6 -процентную ставку в течение первых пяти лет работы резидента, а затем — 10% на весь период работы свободного порта.

Налоги/отчисления Ставка общая Ставка")

Действующие преференции и льготы для резидентов свободного порта Владивосток (продолжение) Налоги/отчисления Ставка общая Ставка для резидентов Срок действия преференций Начало действия преференций НПА Административные преференции ПРЕДОСТАВЛЕНИЕ ЗЕМЕЛЬНЫХ УЧАСТКОВ БЕЗ ТОРГОВ ВИЗОВЫЙ РЕЖИМ ДЛЯ ИНОСТРАННЫХ ГРАЖДАН РАЗРЕШЕНИЕ НА ИНОСТРАННУЮ РАБОЧУЮ СИЛУ БЕЗ КВОТ договор аренды земельного участка, находящегося в государственной или муниципальной собственности, заключается на торгах, проводимых в форме аукциона договор аренды земли находящиеся в муниципальной собственности заключается без участия торгов и на срок реализации соглашения по сроку с момента действия получения статуса соглашения резидента - иностранные граждане могут въезжать в РФ и выезжать из РФ при наличии визы по действительным документам, удостоверяющим их личность и признаваемым РФ; - пассажиры круизных лайнеров прибытии в порт Владивосток могут находиться на территории РФ без визы до 72 часов; - владельцев карт для деловых и служебных поездок в страны АТЭС действует режим въезда без оформления визы - необходимо наличие разрешения на привлечение и использование иностранных работников; - для определения размера квоты работодатели должны подать соответствующие заявки, которые рассматриваются региональной межведомственной комиссией. - нет необходимости в получении квот в случае, если разрешение на работу оформляется на высококвалифицированного специалиста и бесквотную специальность. иностранные граждане, прибывающих в РФ через пункты пропуска через гос. границу РФ, расположенные на территории СПВ, устанавливается упрощенный визовый порядок въезда в РФ в течение 8 дней с момента прибытия в пункты пропуска через гос. границу РФ, расположенные на территории СПВ ст. 25 -17 № 114 -ФЗ от 15. 08. 1996 - не требуется получение разрешений на привлечение и использование иностранных работников; - квоты определяются решением наблюдательного совета по сроку действия соглашения с момента получения статуса резидента ст. 13 -6 № 115 -ФЗ от 25. 07. 2002 и ст. 7 № 212 -ФЗ от 13. 07. 2015 пп. 33 п. 2 ст. 39 -6 ЗК РФ и пп. 18 п. 8 ст. 39 -8 ЗК РФ

СЭЗ «Крым и Севастополь» 40

СЭЗ создана в соответствии с Федеральным законом Российской Федерации от 29. 11. 2014 № 377 -ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» Срок функционирования СЭЗ - 25 лет (до 31 декабря 2039 года) Источник: ФЗ, Министерство экономического развития РК

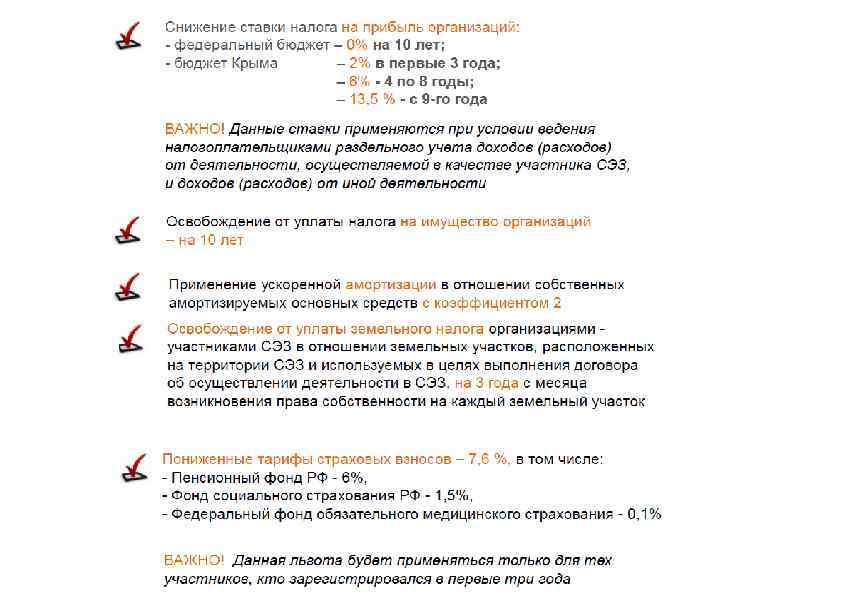

Льготы для предприятий-резидентов СЭЗ

")

Льготы для предприятий-резидентов СЭЗ (продолжение)

об особенностях и перспективах")

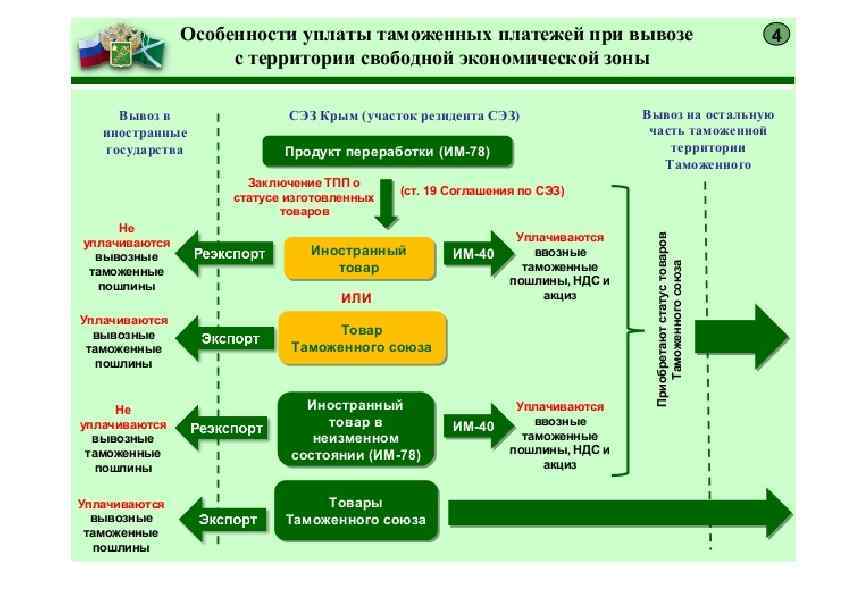

Источник: Доклад А. В. Шулятьева (первый зам. начальника Севастопольской таможни) об особенностях и перспективах таможенного администрирования в условиях СЭЗ на территориях Республики Крым и города федерального значения

КОНЦЕПЦИЯ НОВОГО ЗАКОНА «О СОЦИАЛЬНОЭКОНОМИЧЕСКОМ РАЗВИТИИ КАЛИНИНГРАДСКОЙ ОБЛАСТИ»

СТРУКТУРНЫЕ ПРОБЛЕМЫ КАЛИНИНГРАДСКОЙ ОБЛАСТИ 1. Низкая производительность труда Производительность труда в Калининградской области в 2014 году на одного занятого в экономике - 641 тыс. рублей , что составляет: Ø 74 % от среднего уровня ВРП на одного занятого в среднем по субъектам Российской Федерации, Ø 55, 8 % от ВВП на одного занятого в экономике в Российской Федерации, Ø≈ 19% от ВВП на одного занятого стран Европейского союза, из них Ø≈ 33% от ВВП на одного занятого Литвы и ≈ 32% от ВВП на одного занятого Польши. 2. Низкая инвестиционная активность Øуровень инвестиций в основной капитал в расчете на душу населения ниже, чем в среднем по Российской Федерации, темпы роста в последние 5 лет – ниже среднероссийских Øзначительную часть капиталовложений составляют бюджетные средства, частный капитал малоактивен В 2015 году доля инвестиций за счет собственных средств составила 35, 2 %, доля инвестиций за счет кредитов банков и заемных средств других организаций - 7 %, при этом доля бюджетных инвестиций в структуре инвестиций в основной капитал крупных и средних организаций достигла 49, 6 %. Øотрицательная динамика поступления инвестиций за период 2013 -2015 гг. , которая усилилась в связи с введением санкционных ограничений: 2013 г. – 88, 9%, 2014 г. – 81, 8%, 2015 г. - 86, 9%. 3. Рост демографической нагрузки на население трудоспособного возраста Уменьшается численность трудовых ресурсов. Растет доля населения пенсионного возраста. Øза период 2006 -2015 гг. число лиц моложе и старше трудоспособного возраста, приходящихся на 1000 лиц трудоспособного возраста выросло на 32% и составило по оценке 716 человек (из них 422 человека старше трудоспособного возраста), Øа к 2020 году возрастет до 830 человек (498 человек старше трудоспособного возраста), что более чем в полтора раза выше уровня 2006 года. 4. Низкий уровень оплаты труда, развитый «серый сектор» Øзаработная плата работников организаций и предприятиятий (включая малый бизнес) в составляет 84, 1% от средней по Российской Федерации Ø 54, 3% работников получают заработную плату ниже среднеобластного уровня Øпочти 6, 5 тысяч работодателей выплачивают заработную плату сотрудникам ниже минимального размера оплаты труда, установленного Региональным соглашением о минимальной заработной плате, заключенным Правительством Калининградской области, объединением работодателей и территориальными организациями профсоюзов

КОНЦЕПЦИЯ ЗАКОНА «О СОЦИАЛЬНОЭКОНОМИЧЕСКОМ РАЗВИТИИ КАЛИНИНГРАДСКОЙ ОБЛАСТИ» Вариант № 1: На территории КО действует 16 -ФЗ от 10. 01. 2006 г. «Об особой экономической зоне в КО» (до 01. 04. 2031), в который вносятся изменения и дополнения. Вариант № 2: На территории КО действует только новый Закон «О социальноэкономическом развитии КО» (сроком действия на 75 лет или бессрочно). Вариант № 3: На территории КО действует два закона параллельно: 16 -ФЗ от 10. 01. 2006 г. «Об особой экономической зоне в КО» (до 01. 04. 2031) и новый Закон «О социально-экономическом развитии КО» (сроком действия на 75 лет или бессрочно). При условии синхронизации сроков действия двух законов.

СФЕРА ДЕЙСТВИЯ ЗАКОНА 16 -ФЗ «ОБ ОСОБОЙ ЭКОНОМИЧЕСКОЙ ЗОНЕ» • Сохранение ОЭЗ на территории КО • Продолжение действия процедуры свободной таможенной зоны (СТЗ) • Сохранение понятия, льгот, преференций резидентов ОЭЗ

СФЕРА ДЕЙТВИЯ НОВОГО ЗАКОНА «О СОЦИАЛЬНОЭКОНОМИЧЕСКОМ РАЗВИТИИ КАЛИНИНГРАДСКОЙ ОБЛАСТИ» • Развитие всей территории Калининградской области (КО) через создание привлекательных условий для всех субъектов хозяйствования на территории КО (не зависимо от вида деятельности, статуса, масштаба, рынков сбыта) • Привлечение инвестиций (российских и зарубежных) в новые бизнес-проекты • Повышение уровня жизни жителей КО

1. Объем инвестиций 50")

ВАРИАНТЫ РЕЗИДЕНТСТВА ПО 16 -ФЗ (при сохранении в 16 -ФЗ) 1. Объем инвестиций 50 млн. рублей и 150 млн. рублей 2. Срок инвестиций – 3 года 3. Льгота по налогу на прибыль: 6 лет – 0%, 6 лет – 50% от ставки. 4. Льгота по налогу на имущество: 6 лет – 0%, 6 лет – 50% от ставки.

1. Объем инвестиций 50 млн.")

ВАРИАНТЫ РЕЗИДЕНТСТВА ПО СЭР (при переносе в новый закон) 1. Объем инвестиций 50 млн. рублей – 2 налога (на прибыль и на имущество) 2. Объем инвестиций 150 млн. рублей – 4 налога (на прибыль и на имущество, социальные платежи, налога, земельный налог) 3. Льгота по налогу на прибыль: 6 лет – 0%, 6 лет – 50% от ставки. Отсчет льготного периода начинается с момента получения первой прибыли 4. Льгота по налогу на имущество: 6 лет – 0%, 6 лет – 50% от ставки. Отсчет льготного периода начинается с месяца постановки имущества на баланс 5. Для старых резидентов перезапуск льготного периода при 75 млн. инвестиций в течение 3 лет

БАЗОВЫЕ ПОЛОЖЕНИЯ КОНЦЕПЦИИ ПО НАЛОГООБЛОЖЕНИЮ • Создание привлекательных условий для всех видов бизнеса независимо от отрасли, масштаба, даты создания, инвестора • Формирование для Резидентов более привлекательных условий, чем для всех остальных хозяйствующих субъектов КО • Создание условий для привлечения новых субъектов налогообложения: финансовых инвесторов • Создание конкурентоспособной потребительской корзины для населения области по сравнению с сопредельными государствами • Обеспечение конкурентоспособности калининградской продукции (работ, услуг) на всех направлениях сбыта: внутри Калининградской области, на экспорт, на остальную территорию РФ • Все преференции, отличающиеся от общероссийских, должны быть правом, а не обязанностью бизнеса

(могут комбинироваться) Предложение 1:")

ПРЕДЛОЖЕНИЯ ПО НДС ДЛЯ ВСЕХ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ (ЮЛ И ИП) (могут комбинироваться) Предложение 1: Возможность не облагать внутренним НДС реализацию продукции (товаров, работ, услуг) на территории Калининградской области Возможно за исключением подакцизных товаров и продукции (товаров, работ, услуг) по списку правительства РФ 1. 1. Ставка внутреннего НДС на территории КО = 0% 1. 2. Операции по реализации на территории КО не облагаются НДС 1. 3. Налоговая база на территории КО = 0%. Предложение 2: Установить ставку внутреннего НДС 0% на весь товар, ввозимый с остальной территории РФ на территорию КО Предложение 3: Заявительный и ускоренный возврат НДС при экспортных сделках при реализации продукции (работ, услуг), произведенных на территории Калининградской области (7 дней)

СТРАХОВЫЕ ВЗНОСЫ В ПФ, ФСС, ФОМС Снижение ставки страховых взносов с ФОТ с 30% до 7, 6% (ПФР – 6%; ФСС – 1, 5%; ФФОМС – 0, 1%) Вариант 1: Только для резидентов (старые резиденты должны доинвестировать 75 млн. рублей, новые – инвестировать 150 млн. рублей). Вариант 2: Для всех субъектов на 5 лет (с 01. 2017 по 01. 2022). Только для резидентов С 01. 2022, включенных в реестр ОЭЗ. При введении гарантий по средней заработной плате или занятости работников. Вариант 3: Для всех предприятий и ИП - зарегистрированных в КО - ведущих предпринимательскую деятельность в КО - от заработной платы сотрудников, рабочие места которых находятся на территории КО При введении гарантий по средней заработной плате или занятости работников.

МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ ЦЕНТР Доля финансового сектора играет значительную роль в структуре ВВП стран лидеров мировой экономики. В Швейцарии это показатель составляет 10, 2%, лидером является Люксембург с показателем 26, 9%*. *Источник: German Federal Statistical Office. Statistics Portal – Grand Duchy of Luxembourg, FSO/SECO (Switzerland). Singapore Department of Statistics, Office for National Statistics (UK), Bureau of Economic Analysis (USA) (данные 2014 г. ) Международный финансовый центр на территории Калининградской области 58

МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ ЦЕНТР Лучшие практики Где используются? Лондон 1 Специальное налогообложение резидентов 5 Торонто Сильные и ликвидные рынки капитала 4 Париж Независимый суд и Английское право 3 Дубай Участие государства в развитии 2 Сингапур Благоприятная социальная среда 6 7 Привлечение национальных институтов инвестиционного стимулирования Высокая международная транспортная доступность Международный финансовый центр на территории Калининградской области 59 Нью-Йорк

МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ ЦЕНТР Базовые предпосылки для МФЦ КО ü НЕ ДОЛЖЕН уменьшить доходы консолидированного бюджета РФ ü НЕ ДОЛЖЕН уменьшить доходы и предпринимательскую активность других российских регионов ü ДОЛЖЕН служить повышению международной кооперации и повышать привлекательностью страны ü ДОЛЖЕН вобрать в себя все передовые идеи по повышению предпринимательской привлекательности России и ее стратегических партнеров ü ДОЛЖЕН стать не только центром финансовых, но международных торговых и экспортных операций Международный финансовый центр на территории Калининградской области 60

МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ ЦЕНТР Администрирование: ü Создание специальной территории – центра международной торговли и финансов - на базе выделенной территории üВ качестве варианта – остров Октябрьский üАналоги: Москва-Сити; территория World EXPO 2018 Астана ü Наделение специально-созданного органа полномочиями – мегарегулятора – одного окна. Аналог: администрация ОЭЗ, администрация ТОР и т. д. ü Вынесение ЛЮБОГО решения в рамках Единого третейского суда. Аналог Специальные третейские суды, МКАС, Третейский суд МФЦ в Астане üПривлечение одного из страновых институтов развития на территорию МЦ в КО Международный финансовый центр на территории Калининградской области 61

МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ ЦЕНТР: Специальное налоговое стимулирование Предложение Суть предложения Что получает область Что может упустить РФ Исключение прибыли части контролируемых холдинговых иностранных компаний с управлением в Калининградской области из поля прямого налогообложения в РФ Исключение из расчета доли прибыли от пассивной деятельности таких компаний пассивных доходов по ст. 309. 1. НК РФ Выведение из «тени» холдинговых компаний, контролируемых из России, создание сопутствующих управляющей организации в Области инфраструктуры и бизнесов, предоставление отчетности об участии в таких компаниях, получение их прибыли в качестве облагаемых дивидендов в РФ Формально теряются и без того отсутствующие платежи с прибыли контролируемых иностранных компаний соответствующего вида (в силу утраты налогового резидентства РФ контролирующими их лицами) Налогообложение доходов КИК в от пассивной деятельности в размере 5 % (если контроль налоговых резидентов признается непосредственно или опосредованно через компанию Калининградской области) Исключение из расчета доли прибыли от деятельности приведенных компаний пассивных доходов с их прямым обложением в РФ по ставке 5% Стимулирование создания в Калининградской области компаний холдингового типа и предоставления налоговым органам прозрачной информации о деятельности КИК (своего рода налоговые льготы для КИК) Формально теряется и без того отсутствующая часть платежей по прибыли контролируемых иностранных компаний соответствующего вида (в силу утраты налогового резидентства РФ контролирующими их лицами) Формальная утрата налоговых поступлений, которые и без того Снижение ставки налога до 5% с могут быть получены только путем обязательств по налогу на прибыль проведения трудоемкого и и НДФЛ в случае, если налоговые длительного международного резиденты РФ будут признаваться См. выше, а также налоговые См. наименование налогового контроля за конечным поступления конечными бенефициарами получателем дохода, а также пассивных доходов и также с стимулирование введения под доходов от источников за налогообложения пассивных пределами РФ доходов от источников за пределами РФ Стимулирование создания торговых Предоставление приоритетной компаний в России в КО 5% по торговым операциям перспективно - новых ставки по налогу на прибыль для за пределами РФ налогоплательщиков и источника поощрения трейдинговых компаний доходов бюджета Международный финансовый центр на территории Калининградской области 62

Перемещение из-за рубежа центров управления финансовыми активами за счет пониженного налогообложения пассивных доходов Цель: привлечение финансовых организаций и стимулирование раскрытия их деятельности с целью привлечения облагаемых дивидендных платежей. Механизм: исключение прибыли контролируемых холдинговых иностранных компаний с центром управления в Калининградской области из зоны прямого налогообложения в РФ. Приток финансовых организаций различных уровней Международный финансовый центр на территории Калининградской области 63

Репатриация капитала за счет создания конкурентных условий деятельности финансовых компаний в Калининградской области Цель: структурирование управления контролируемыми иностранными компаниями через организации Калининградской области для повышения прозрачности их деятельности и учета облагаемых пассивных доходов – ранее не предлагаемого бизнесом источника бюджетных поступлений. Механизм: налогообложение доходов контролируемых иностранных компаний от пассивной деятельности по ставке налога на прибыль организации в размере 5%. Зона контроля Вне зоны контроля дивиденды Калининградска я область Иностранные компании, фактически управляемые из РФ, чьи пассивные доходы облагаются за пределами РФ Международный финансовый центр на территории Калининградской области 64

Стимулирование создания торговых компаний в Калининградской области Цель: создание благоприятной среды для трейдинговых компаний за счет пониженного налогообложения доходов от операций за пределами РФ. Механизм: установление ставки налога на прибыль организаций, зарегистрированных на территории Калининградской области, на доходы от торговых операций за пределами РФ в размере 5% (вместо текущих 20%). Организации Калининградско й области Налог на прибыль 5% Российские организации Налог на прибыль 20 % Реализация товаров вне РФ Прибыль без налогообложения Иностранные организации Международный финансовый центр на территории Калининградской области 65

Особенности пребывания иностранных граждан на территории Калининградской области • Безвизовый режим на 14 дней • Привлекать иностранных работников без разрешения/квотирования на иностранную рабочую силу высококвалифицированных специалистов с з/п не менее 1, 2 млн. рублей в год. • Признание международных дипломов на территории Калининградской области 66

2016-07-14___!!!-Презентация ОЭЗ-КО-ФЗ.pptx