Кафедра государственных и муниципальных финансов СПб. ГЭУ Дисциплина:

Форма образования и расходования денежных средств, предназначенных для финансового обеспечения")

Бюджет – финансовый план. Бюджет – закон")

рынка - это случаи,")

неделимость (несоперничество) – предоставление общественного блага одному потребителю")

Финансовые корпорации Сектор государственного управления Субъекты РФФедерация Муниципалитеты")

Сектор государственного управления Центральное правительство Региональные")

Классификатор был утвержден приказом Федеральной службы государственной")

измеряет финансовую деятельность сектора государственного управления в экономике.")

учреждения")

УЧРЕЖДЕНИЙ Федеральный закон Российской Федерации от 8 мая 2010")

Распределение бюджетных ресурсов между администраторами бюджетных средств и (или)")

услуг; адекватность информации для принятия")

Документ, определяющий цель, задачи, результаты, основные направления")

означает,")

к затратам: 100 кв.")

услуг")

67")

финансами на период до 2018")

завершить полноценное внедрение программно-целевых методов управления в бюджетный процесс. ;")

ПРАВИТЕЛЬСТВА Официальный сайт Госзакупок Системы администратор ов доходов Электронный")

metodologiya_nauchnogo_issledovaniya_v_sektore_gmu_2017.pptx

- Размер: 7.3 Мб

- Автор: Анна Галаванова

- Количество слайдов: 76

Описание презентации Кафедра государственных и муниципальных финансов СПб. ГЭУ Дисциплина: по слайдам

Кафедра государственных и муниципальных финансов СПб. ГЭУ Дисциплина: Аналитическая экономика (методология и методика научного исследования) Модуль 4: «Методология научного исследования в секторе государственного (муниципального) управления: государственные (муниципальные) финансы» для аспирантов 2 — года обучения по направлению подготовки 38. 06. 01 – Экономика Лектор: Иванова Н. Г. 2017 г.

«Финансовая наука есть область знания, заслуживающая внимательного изучения частью вследствие теоретической важности этого учения для общего образования, частью вследствие широкого применения его в практике» . Немецкий финансист, профессор Эрлангенского университета Карл фон Эеберг, «Очерки финансовой науки» (1882 г. )

Основная литература Учебное пособие по дисциплине «Актуальные проблемы финансов. Раздел 1. Государственные и муниципальные финансы» . Колл. авторов / Под редакцией профессоров Н. Г. Ивановой и М. И. Канкуловой – СПб. : Изд-во СПб. ГЭУ, 2015. ЛИКБЕЗ: ◦ Финансы: учебник для бакалавров / под ред. М. В. Романовского, Н. Г. Ивановой. – 5 -е изд. , перераб. и доп. — М. : Издательство Юрайт, 2015. ◦ Налоги и налогообложение: учебник для академического бакалавриата / Под ред. М. В. Романовского и Н. Г. Ивановой – М. : Издательство ЮРАЙТ, 2014. ◦ Бюджетная система Российской Федерации: учебное пособие / Под редакцией профессоров Н. Г. Ивановой и М. И. Канкуловой. – СПб. : Изд-во СПб. ГЭУ, 2014.

Государственные и муниципальные финансы Система экономических отношений по управлению денежными средствами в секторе государственного (муниципального) управления*. Субъект управления – органы государственной власти и органы местного самоуправления публично-правовых образований. Объект управления – денежные средства институциональных единиц сектора государственного (муниципального) управления*. * Сектор государственного (муниципального) управления ≠ государственный сектор

БЮДЖЕТНОЙ СИСТЕМЫ (БК) Форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Проект нового БК: Форма образования и использования денежных средств, предназначенных для финансового обеспечения полномочий Российской Федерации, субъекта Российской Федерации, муниципального образования (публично-правового образования — ППО).

ЭТИМОЛОГИЯ СЛОВА «БЮДЖЕТ» Происхождение слова «бюджет / budget» связано со старинной английской традицией, действующей до сих пор. Согласно традиции, канцлер казначейства ежегодно приходит в парламент с сумкой, название которой происходит от старинного французского слова «bougette» , что означает маленькая сумка. Примечательно то, что в современное время в сумке (вернее, в небольшом чемодане типа «дипломат» ) находится речь канцлера казначейства, посвященная бюджету Великобритании.

Омонимы (одинаковое написание – разное значение) Бюджет – финансовый план. Бюджет – закон (акт). Бюджет – денежные средства государства и местного самоуправления.

Структура бюджетной системы РФ

Основные параметры бюджетов бюджетной системы РФ, млрд рублей

Расходы бюджетной системы РФ по разделам функциональной классификации, млрд рублей

«Провалы рынка» « Провалы » ( фиаско ) рынка — это случаи, когда рынок оказывается не в состоянии обеспечить эффективное использование ресурсов в рыночной экономике. Выделяют четыре типа неэффективных ситуаций, свидетельствующих о «провалах» рынка: монополия; несовершенная (асимметричная) информация; внешние эффекты и общественные блага. Наличие провалов рынка является основанием для государственного вмешательства в рыночные процессы, в частности путем формирования общественного (государственного) сектора в зонах провалов рынка.

Общественные блага (П. Самуэльсон, нобелевский лауреат) неделимость (несоперничество) – предоставление общественного блага одному потребителю позволяет неограниченно увеличивать количество реципиентов без изменения стоимости и качества блага. Потребители не конкурируют за право воспользоваться такими благами, поскольку увеличение числа потребителей не снижает полезности, которая достается каждому из них; неисключаемость – потребитель не может быть исключен из числа реципиентов общественного блага. Ограничить доступ отдельного потребителя или группы потребителей к таким благам очень трудно или вообще невозможно; невозможность не потреблять – если общественное благо предоставляется, то им пользуются все члены общества без исключения, вне зависимости от желания потреблять. Общественные блага делятся на чистые и смешанные.

Чистое общественное благо Общественное благо признается чистым, если оно в высокой степени обладает двумя основными свойствами: свойством неконкурентности (несоперничества) в потреблении, т. е. при увеличении потребителей данного блага полезность от него для каждого из них не снижается, а также свойством неисключения в потреблении, т. е. практически невозможно исключить человека из круга потребителей данного блага (отсутствие барьеров). Такой вид благ встречается в реальности достаточно редко, поскольку является больше теоретической моделью, чем практической. К чистым общественным благам относят национальную оборону и безопасность, экологические государственные программы, законодательство и некоторые другие блага.

Смешанное общественное благо Под смешанным общественным благом понимают благо, у которого хотя бы одно из основных свойств (неконкурентность, неисключаемость) выражено в умеренной степени. Смешанные блага можно подразделить на следующие: ◦ перегружаемые (переполняемые), например, автомобильная дорога; ◦ исключаемые (клубные или общественные блага с ограниченным доступом) и прочие.

Сектора экономики (по СНС) Финансовые корпорации Сектор государственного управления Субъекты РФФедерация Муниципалитеты Нефинансовые корпорации Домашние хозяйства Остальной мир НКОДХ Государственный сектор

Структура государственного сектора Государственный сектор Государственные корпорации (организации)Сектор государственного управления Центральное правительство Региональные органы управления Органы местного самоуправления Денежно-кредитные государственные корпорации (включая Центробанк) Финансовые государственные корпорации, кроме денежно-кредитных. Финансовые государственные корпорации Нефинансовые государственные корпорации

Классификатор институциональных единиц по секторам экономики (КИЕС) Классификатор был утвержден приказом Федеральной службы государственной статистики (ФСГС) от 2 августа 2004 г. № 110 «Об утверждении и внедрении в информационную систему государственной статистики отраслевого статистического Классификатора институциональных единиц по секторам экономики (КИЕС)» . Введен в действие с 2006 г.

Сектор государственного управления Функции органов государственного управления состоят в следующем: принятие ответственности за обеспечение общества товарами и услугами на нерыночной основе для их коллективного или индивидуального потребления; перераспределение доходов и богатства с помощью трансфертов и субсидий. Единицы сектора государственного управления осуществляют свою деятельность за счет финансовых средств бюджета, внебюджетных фондов, а также за счет доходов от собственности, продажи рыночных услуг, заимствования. В сектор государственного управления входят два типа институциональных единиц: 1. Органы государственной власти и управления всех уровней— министерства, ведомства, службы, агентства, а также государственные внебюджетные фонды ит. п. 2. Нерыночные некоммерческие организации, финансируемые и контролируемые государством (школы, больницы, организации культуры ит. п. ).

«Правило 50%» Критерием разграничения рыночного и нерыночного производства в КИЕС и конкретизацией принципа экономически значимых цен в российской практике стало правило, в соответствии с которым единица является рыночным производителем, если 50% и более ее затрат на производство покрывается за счет выручки от реализации продукции. Такая рыночная единица относится к секторам финансовых или нефинансовых корпораций. Единица является нерыночным производителем и относится к секторам государственного управления или некоммерческих организаций, обслуживающих домашние хозяйства, если менее 50% ее затрат на производство покрывается за счет выручки от реализации продукции. «Правило 50%» применяется на основе данных за ряд лет: только если это правило действует в течение нескольких лет или действует в данном году и ожидается, что оно будет действовать в обозримом будущем, его можно строго применять»

Статистика государственных финансов (СГФ) измеряет финансовую деятельность сектора государственного управления в экономике. Разработанное МВФ Руководство по СГФ содержит экономические и учетные принципы, используемые при формировании данных , а также методические рекомендации по формам представления статистических данных. Осн. концепции, классификации и определения, используемые в Руководстве по СГФ, применимы к экономике любого типа, вне зависимости от институциональной или правовой структуры органов государственного управления страны, уровня развития ее статистики, системы бюджетного учета и бюджетной отчетности или масштаба гос. участия в капитале коммерческих предприятий.

http: //www. roskazna. ru/ispolnenie-byudzhetov/statistika-gosudarstvennykh-finansov-rf/

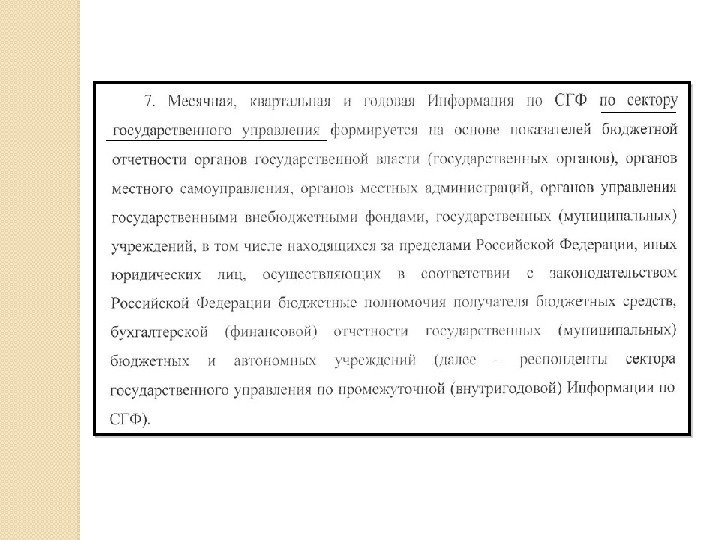

Годовая информация по СГФ по государственному сектору формируется на основе данных, указанных в п. 7, а также на основе: Отчет

Состав финансов государственного сектора Бюджетная система Финансы АУ и БУ Финансы ГУП, ГК и ЮЛ 50%ГМФ

МСФО ОС – это набор международных признанных стандартов, которые четко очерчивают признание, оценку, представление и раскрытие информации для организаций общественного сектора. Это движение учета по методу начисления на основе возникновения экономических событий, а не только на основе денежных поступлений и платежей.

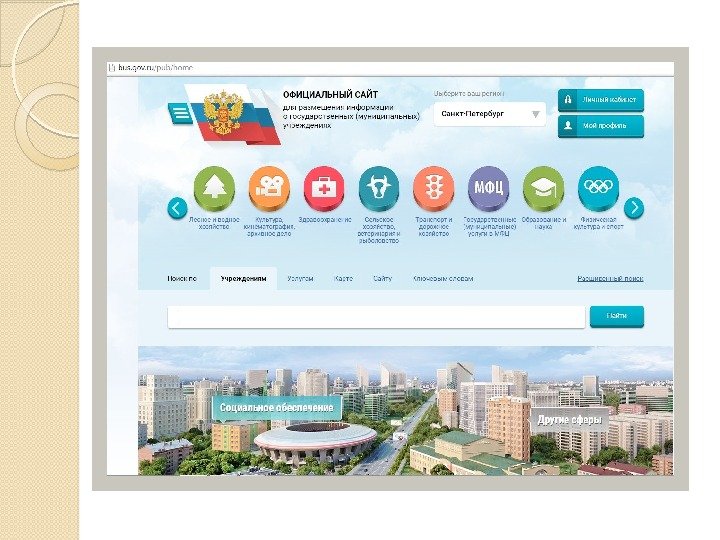

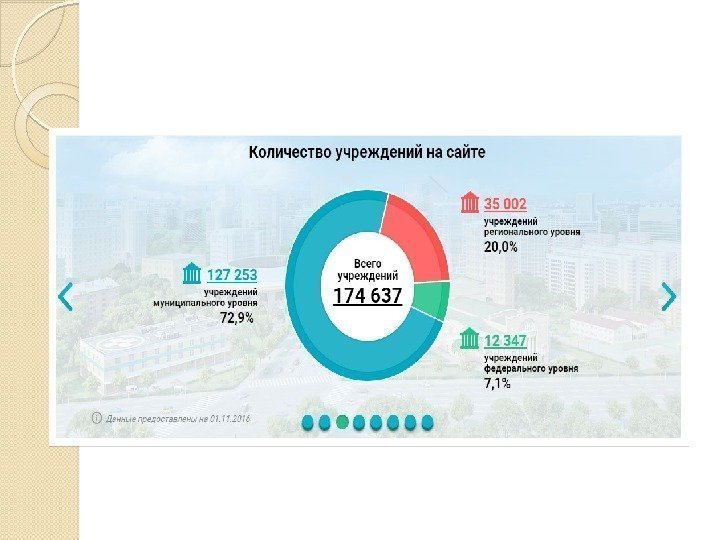

Государственные (муниципальные) учреждения

СОВЕРШЕНСТВОВАНИЕ ПРАВОВОГО ПОЛОЖЕНИЯ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ Федеральный закон Российской Федерации от 8 мая 2010 г. № 83 -ФЗ. Цель: повышение эффективности предоставления государственных и муниципальных услуг, при условии сохранения (либо снижения) темпов роста бюджетных расходов на их предоставление. Задачи: Создание условий и стимулов для сокращения внутренних издержек учреждений и привлечения внебюджетных средств. Создание условий и стимулов для органов власти по оптимизации сети учреждений.

Государственные, муниципальные учреждения ст. 9. 1. ФЗ от 12. 01. 1996 № 7 -ФЗ «О некоммерческих организациях» 1. Государственными, муниципальными учреждениями признаются учреждения, созданные Российской Федерацией, субъектом Российской Федерации и муниципальным образованием. 2. Типами государственных, муниципальных учреждений признаются автономные, бюджетные и казенные. 3. Функции и полномочия учредителя в отношении государственного учреждения, созданного Российской Федерацией или субъектом Российской Федерации, муниципального учреждения, созданного муниципальным образованием, в случае, если иное не установлено федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации, осуществляются соответственно уполномоченным федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации, органом местного самоуправления (далее — орган, осуществляющий функции и полномочия учредителя).

Приказ Минфина России № 86 н от 21. 07. 2011 «Об утверждении порядка предоставления информации государственным (муниципальным) учреждением, ее размещения на официальном сайте в сети Интернет и ведения указанного сайта»

БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ УЧРЕЖДЕНИЙ Казенные Бюджетные Автономные На основании бюджетной сметы. Предоставление субсидии на выполнение государственного (муниципального) задания.

Схема финансирования ГМУ из бюджета 1.

38 Реформирование бюджетного процесса в Российской Федерации Ежегодный бюджет Использование средств в соответствии с планом Индексация ранее осуществленных расходов и “регулярный бюджет” Отчетность об использовании средств. Управление затратами Управление результатами 3 х-летний финансовый план (бюджет) Абсолютное исполнение государственных обязательств Использование средств, ориентированное на результат Расширение полномочий и ответственности главных распорядителей Отчетность о результатах использования средств

Бюджетирование, ориентированное на результат (БОР) Распределение бюджетных ресурсов между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

40 Цели внедрения БОР рост качества государственных (муниципальных) услуг; адекватность информации для принятия политических решений; укрепление связи между приоритетами политики и структурой бюджетных расходов; обеспечение эффективности бюджетных расходов; повышение результативности работы органов исполнительной власти как распорядителей бюджетных средств; усиление подотчетности обществу органов исполнительной власти.

ОСНОВНЫЕ ИНСТРУМЕНТЫ БОР Реестр расходных обязательств — РРО

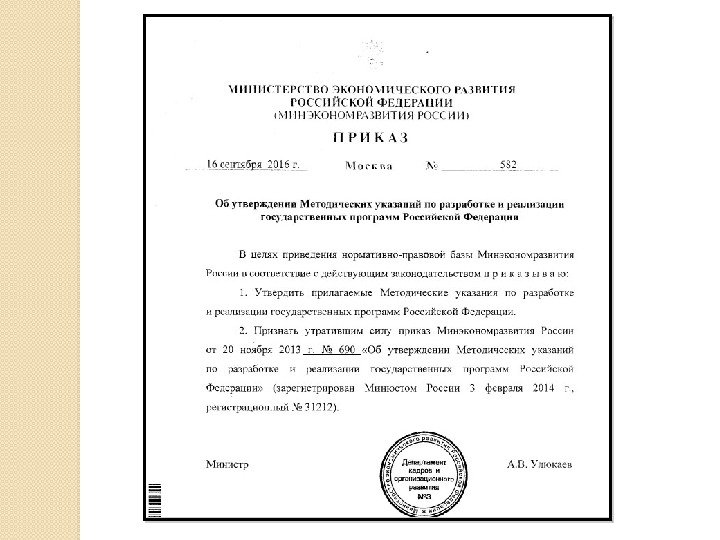

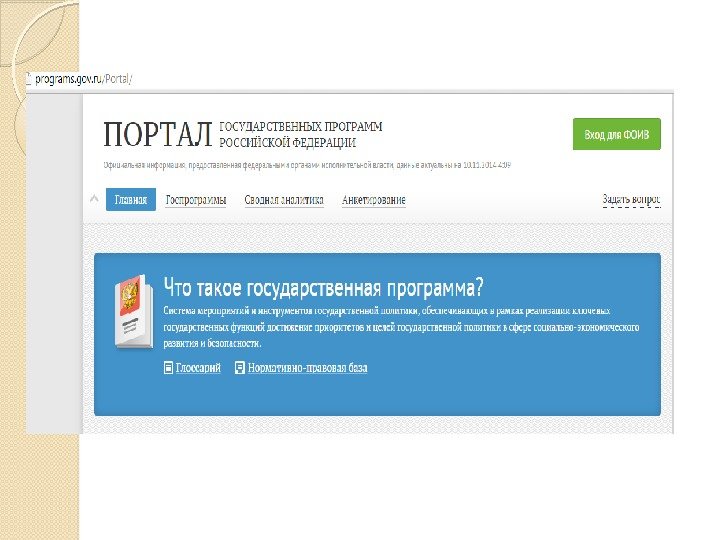

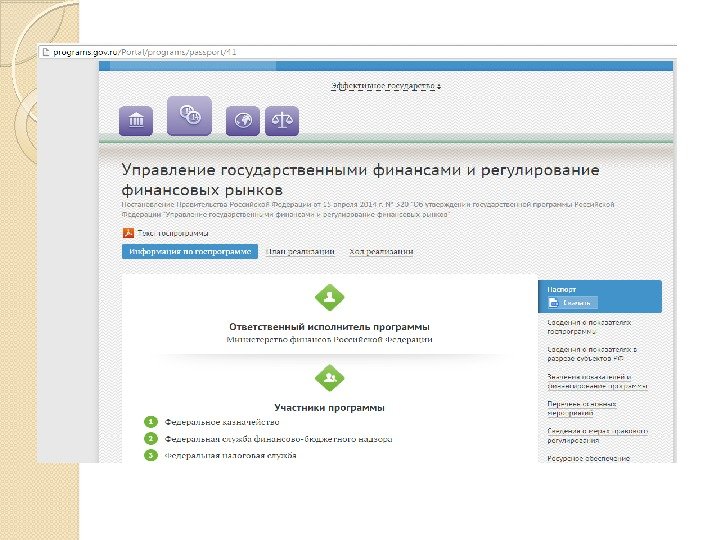

ГОСУДАРСТВЕННАЯ ПРОГРАММА РОССИЙСКОЙ ФЕДЕРАЦИИ (ст. 179 БК) Документ, определяющий цель, задачи, результаты, основные направления и инструменты государственной политики, направленные на достижение целей и реализацию приоритетов, установленных Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года. Государственная программа включает в себя федеральные целевые программы и подпрограммы, содержащие в том числе ведомственные целевые программы и отдельные мероприятия органов государственной власти. Государственная программа предполагает оценку всех ресурсов в сфере деятельности органов исполнительной власти — бюджетных ассигнований, других материальных ресурсов, находящихся в их распоряжении, а также интеграцию регулятивных (правоустанавливающих, правоприменительных и контрольных) и финансовых (бюджетных, налоговых, таможенных, имущественных, кредитных, долговых и валютных) инструментов для достижения целей государственных программ. Данные об оказании федеральными государственными учреждениями государственных услуг представляются в государственной программе в форме прогноза сводных показателей государственных заданий.

Государственная программа – государственное задание Концепция долгосрочного развития Российской Федерации до 2020 года Государственные программы РФ Ведомственные целевые программы Государственные задания. Правительство Российской Федерации ФОИВ – участники госпрограмм (ВЦП) ФОИВ – ответственные Исполнители госпрограмм Государственные учреждения

СТРАТЕГИЯ ДОЛГОСРОЧНОГО РАЗВИТИЯ ГП 1 Норматино-правовое регулирование — контроль, — лицензирование, — тарифы — налоговые льготы и т. д Цели, конечные результаты ФЦП п. ГП ФОИВ 1 ФОИВ 2 Отв. исполнитель 1. Вытекают из долгосрочной стратегии развития и являются инструментом достижения ее целей; 2. Объединяют все инструменты политики (регулирование, бюджетные расходы) по достижению цели; 3. Состоят из подпрограмм, могут включать ФЦП; 4. Реализуется ответственным исполнителем с участием соисполнителей, которые отвечают за свои подпрограммы и ВЦП; 5. ГП РФ и субъектов РФ, а также муниципальные программы увязаны друг с другом (субсидии). Отв. исполнитель. Концепция государственных программ Российской Федерации Государственные программы:

П А С П О Р Т ГОСУДАРСТВЕННОЙ ПРОГРАММЫ РФ Ответственный исполнитель программы Соисполнители программы Подпрограммы Программно-целевые инструменты программы Цели программы Задачи программы Целевые индикаторы ипоказатели программы Этапы и сроки реализации программы Объемы бюджетных ассигнований программы Ожидаемые результаты реализации программы

СОСТАВ ГП Новое качество жизни

Направление: Новое качество жизни

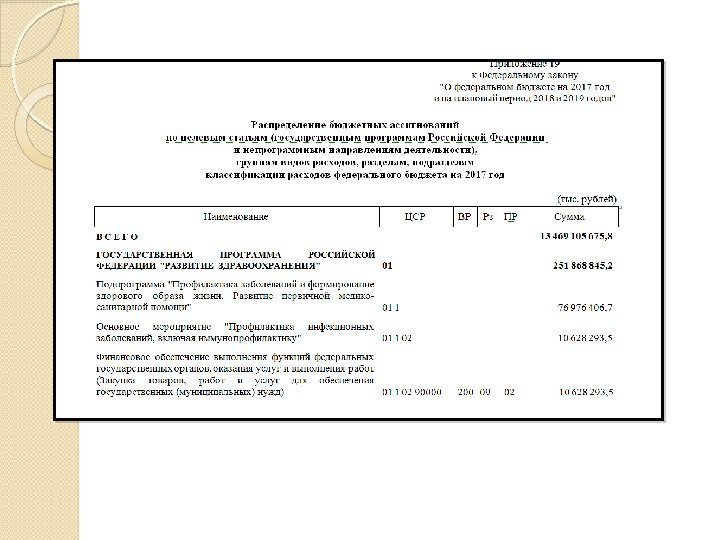

Программная структура расходов федерального бюджета на 2017 год и на плановый период 2018 и 2019 годов

Приложение № 5, на 5 стр. , содержит сведения о 46 ГП.

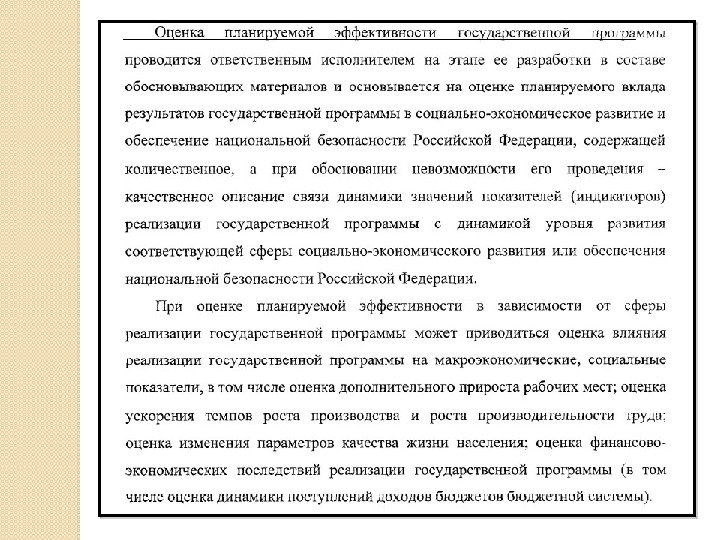

НАПРАВЛЕНИЯ РАЗВИТИЯ МЕТОДОЛОГИИ РАЗРАБОТКИ ГОСУДАРСТВЕННЫХ ПРОГРАММ, ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИХ РЕАЛИЗАЦИИ обязательное отражение в государственных программах показателей стратегических документов и их целевых значений, что должно обеспечить полное соответствие государственных программ приоритетам государственной политики; обеспечение полноты отражения всего комплекса мер и инструментов государственной политики (налоговых льгот, мер тарифного регулирования, нормативного регулирования, участия в управлении организациями и предприятиями); формирование системы аудита эффективности государственных программ, включающей оценку качества формирования каждой государственной программы и оценку эффективности ее реализации. Результаты такого аудита должны учитываться при формировании параметров финансового обеспечения государственных программ на дальнейшую перспективу.

Методология эффективности бюджетных расходов Принцип эффективности использования бюджетных средств (ст. 34 БК) означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономность) или достижения наилучшего результата с использованием определенного бюджетом объема средств (результативность).

59 РЕЗУЛЬТАТИВНОСТЬ Численная мера, демонстрирующая достигнутый результат, или степень достижения результата. Например: Из местного бюджета было выделено 50 тыс. руб. на благоустройство внутридворовой территории – 100 кв. м. В результате проведения работ оказалось, что только 90 кв. м отремонтированной площади соответствует установленным нормам качества. Результативность равна 90%.

60 ЭФФЕКТИВНОСТЬ Экономическая эффективность – отношение объем работы (услуги) к затратам: 100 кв. м / 50 тыс. руб. = 2 кв. м за 1 тыс. руб. Обратный показатель – удельные расходы, или норматив: 50 тыс. руб. / 100 кв. м = 0, 5 тыс. руб. за 1 кв. м Эффективность бюджетных расходов – отношение результата работы (услуги) к затратам: 90 кв. м / 50 тыс. рублей = 1, 8 кв. м за 1 тыс. руб. Обратный показатель: 50 тыс. руб. / 90 кв. м = 0, 6 тыс. руб. за 1 кв. м

61 Анализ эффективности бюджетных расходов учреждений Расходы, млн руб. Кол-во учащихся, чел. Закончивших на « 4» и « 5» по рез-м ЕГЭ, чел. Результа- тивность, % Эконом. эф-ть, чел. /млн руб. Эф-ть бюдж. расх. , чел. /млн руб. Школа 1 10 1000 20 100 20 Школа 2 8 500 200 40 63 25 Школа 3 20 2500 900 36 125 45 Школа 4 15 1000 50 67 33 Всего

РАЗДЕЛЕНИЕ РЕЗУЛЬТАТОВ Показатели непосредственных результатов деятельности характеризуют объем и качество государственных (муниципальных) услуг , оказанных органом государственной власти (органом местного самоуправления) и подведомственными ему распорядителями и получателями бюджетных средств внешним потребителям. Под внешними потребителями услуг понимаются физические и юридические лица, их группы. Показатели конечных общественно значимых результатов характеризуют удовлетворение потребностей внешних потребителей за счет оказания им органом государственной власти (органом местного самоуправления) и подведомственными ему распорядителями и получателями бюджетных средств государственных (муниципальных) услуг.

ЭФФЕКТИВНОСТЬ = ЭКОНОМИЧНОСТЬ + ПРОДУКТИВНОСТЬ + РЕЗУЛЬТАТИВНОСТЬ Экономичность

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ЭФФЕКТ:

Методика оценки эффективности утверждена Приказом МЭР РФ от 24. 02. 209 № 58. ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 12 августа 2008 г. N 590 О ПОРЯДКЕ ПРОВЕДЕНИЯ ПРОВЕРКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ НА ПРЕДМЕТ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА, НАПРАВЛЯЕМЫХ НА КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ (в ред. от 12. 11. 2016) В соответствии со статьей 14 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» Правительство Российской Федерации постановляет: 1. Утвердить прилагаемые Правила проведения проверки инвестиционных проектов на предмет эффективности использования средств федерального бюджета, направляемых на капитальные вложения. 2. Установить, что Правила, предусмотренные пунктом 1 настоящего Постановления, не распространяются на инвестиционные проекты: финансируемые за счет бюджетных ассигнований Инвестиционного фонда Российской Федерации (включая инвестиционные проекты, для разработки проектной документации которых предоставляются указанные ассигнования); реализуемые в соответствии с концессионными соглашениями; по которым приняты до 1 января 2009 г. акты Правительства Российской Федерации либо акты главных распорядителей средств федерального бюджета в порядке, установленном Правительством Российской Федерации. 3. Министерству экономического развития Российской Федерации разработать и утвердить в 2 -месячный срок нормативные правовые акты, необходимые для реализации настоящего Постановления. Председатель Правительства Российской Федерации В. ПУТИН

Не путать!!! Программа Правительства (план мероприятий Правительства)

Программа повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 г. , утверждена распоряжением Правительства Российской Федерации от 30 декабря 2013 г. № 2593 -р

Задачи Программы 1) завершить полноценное внедрение программно-целевых методов управления в бюджетный процесс. ; 2) упорядочить структуру управления финансовыми ресурсами публично-правовых образований; 3) реализовать меры по повышению эффективности бюджетных расходов; 4) осуществить совершенствование государственного и муниципального финансового контроля с целью его ориентации на оценку эффективности бюджетных расходов; 5) обеспечить повышение качества финансового менеджмента в секторе государственного управления; 6) повысить открытость и прозрачность управления общественными финансами.

http: //www. minfin. ru/ru/perfomance/ebudget/index. php

Создание и внедрение единой системы формуляров в сфере управления общественными финансами. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОЗДАНИЯ И РАЗВИТИЯ СИСТЕМЫ «ЭЛЕКТРОННЫЙ БЮДЖЕТ»

Единый портал бюджетной сис темы

ИНФОРМАЦИОННАЯ СРЕДА ОТКРЫТОГО (ЭЛЕКТРОННОГО) ПРАВИТЕЛЬСТВА Официальный сайт Госзакупок Системы администратор ов доходов Электронный бюджет ФАИППортал управленческих кадров. Реестр федерального имущества ГАС «Управление»

http: //www. krista. ru/promo/newprojectbs/

Благодарю за внимание! заведующая кафедрой государственных и муниципальных финансов СПб. ГЭУ, д-р экон. наук, профессор Иванова Н. Г. е-mail: dept. kgmf@unecon. ru