Инвестиционная собственность это имущество (земля, здания),

, находящиеся в распоряжении для: Получения")

msfo-40.ppt

- Размер: 1.1 Мб

- Автор:

- Количество слайдов: 11

Описание презентации Инвестиционная собственность это имущество (земля, здания), по слайдам

Инвестиционная собственность это имущество (земля, здания), находящиеся в распоряжении для: Получения дохода по операционной аренде Получения выгоды в связи с повышением стоимости капитала Первого и второго одновременно

Инвестиционная собственность признается как актив, когда: Существует вероятность притока в компанию будущих экономических выгод Стоимость ИС может быть достоверна оценена

Первоначальная оценка: цена приобретения любые прямые затраты

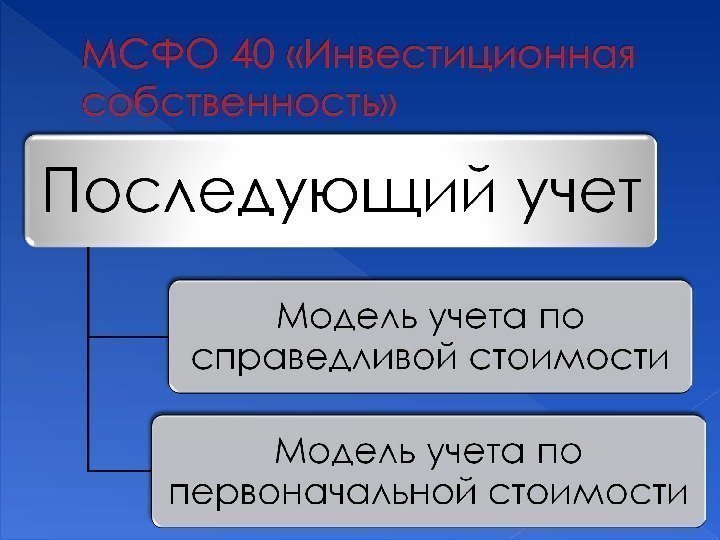

Модель учета по справедливой стоимости Все объекты ИС после первоначального признания отражаются по справедливой стоимости Прибыль/убыток от изменения первоначальной стоимости относятся на чистую прибыль/убыток амортизация на объект ИС не начисляется

Модель учета по первоначальной стоимости Объекты ИС отражаются по первоначальной стоимости за вычетом накопленной амортизации и убытков от обесценения Информация о справедливой стоимости ИС должна раскрываться в примечаниях

ПЕРЕКЛАССИФИКАЦИЯ Только при изменении назначения объекта

Раскрытие информации Методы и допущения, использованные для определения справедливой стоимости Суммы, включенные в отчет о прибылях и убытках Ограничения на ИС

Раскрытие информации Модель учета по справедливой стоимости 1. Сверка балансовой стоимости на начало и конец периода (Со + Пост. – Выб = Ск) 2. По объектам , учитываемым в порядке исключения по первоначальной стоимости, — причины исключения (уникальность, отсутствие активного рынка …)

Раскрытие информации Модель учета по первоначально стоимости 1. Методы начисления амортизации 2. Срок службы 3. Совокупная балансовая стоимость и накопленная амортизация 4. Сверка балансовой стоимости на начало и конец периода 5. Справедливая стоимость ИС