инвентар.pptx

- Количество слайдов: 20

Инвентаризация товаров и тары Утемисова Мадина Иминова Наргиз Нусупбекова Мерей

Инвентаризация товаров и тары Утемисова Мадина Иминова Наргиз Нусупбекова Мерей

Инвентаризация товаров и тары – это проверка их наличия в натуре путем перевешивания, перемешивания и перерасчета.

Инвентаризация товаров и тары – это проверка их наличия в натуре путем перевешивания, перемешивания и перерасчета.

Целью • инвентаризации товаров и тары является установление реальности данных бухгалтерского учета путем сопоставления фактического наличия товарно-материальных запасов с учетными данными.

Целью • инвентаризации товаров и тары является установление реальности данных бухгалтерского учета путем сопоставления фактического наличия товарно-материальных запасов с учетными данными.

Инвентаризация Периодическая • Проводится не менее двух раз в год • Необходима потому что между фактическими остатками и данными бухгалтерского учета возможны расхождения по различным причинам: в результата естественной убыли товаров; недостачи или излишков товаров; неисправности измерительных и весовых приборов; допущении арифметических ошибок в подсчетах при оформлении первичных документов Обязательная • перед составлением годовой финансовой отчетности; • передаче товарно-материальных запасов одним материально ответственным лицом другому (смене); • при переоценке товаров; • при установлении фактов хищений и других злоупотреблений, а также порчи товарноматериальных запасов; • в случае стихийных бедствий • ограблений, аварий и других чрезвычайных ситуаций, вызванных форс-мажорными обстоятельствами; • по требованию судебно-следственных органов, а также по указанию руководителей вышестоящих организаций или руководителя торговой организации и предприятия; • при ликвидации или реорганизации (предприятия) перед составлением ликвидационного или разделительного баланса и других случаях, предусмотренных законодательством Республики Казахстан.

Инвентаризация Периодическая • Проводится не менее двух раз в год • Необходима потому что между фактическими остатками и данными бухгалтерского учета возможны расхождения по различным причинам: в результата естественной убыли товаров; недостачи или излишков товаров; неисправности измерительных и весовых приборов; допущении арифметических ошибок в подсчетах при оформлении первичных документов Обязательная • перед составлением годовой финансовой отчетности; • передаче товарно-материальных запасов одним материально ответственным лицом другому (смене); • при переоценке товаров; • при установлении фактов хищений и других злоупотреблений, а также порчи товарноматериальных запасов; • в случае стихийных бедствий • ограблений, аварий и других чрезвычайных ситуаций, вызванных форс-мажорными обстоятельствами; • по требованию судебно-следственных органов, а также по указанию руководителей вышестоящих организаций или руководителя торговой организации и предприятия; • при ликвидации или реорганизации (предприятия) перед составлением ликвидационного или разделительного баланса и других случаях, предусмотренных законодательством Республики Казахстан.

Основные задачи инвентаризации товаров и тары: • контроль за полным и точным отражением фактического наличия и состояния товарноматериальных запасов путем сопоставления его с учетными данными в целях обеспечения их сохранности и реальности данных бухгалтерского учета; • проверка правильности учетных данных по товарно-материальным запасам, их реальное отражение в балансе торговой организации; • выявление малоходовых, неполноценных, залежавших и совершенно непригодных для использования товаров, а также товаров устаревших фасонов и моделей, товаров, частично потерявших свое первоначальное качество, что очень важно для разработки мер по ликвидации сверхнормативных товарных запасов; • проверка соблюдения правил и условий хранения товарно-материальных запасов; • проверка соблюдения правил организации материальной ответственности за ценности.

Основные задачи инвентаризации товаров и тары: • контроль за полным и точным отражением фактического наличия и состояния товарноматериальных запасов путем сопоставления его с учетными данными в целях обеспечения их сохранности и реальности данных бухгалтерского учета; • проверка правильности учетных данных по товарно-материальным запасам, их реальное отражение в балансе торговой организации; • выявление малоходовых, неполноценных, залежавших и совершенно непригодных для использования товаров, а также товаров устаревших фасонов и моделей, товаров, частично потерявших свое первоначальное качество, что очень важно для разработки мер по ликвидации сверхнормативных товарных запасов; • проверка соблюдения правил и условий хранения товарно-материальных запасов; • проверка соблюдения правил организации материальной ответственности за ценности.

Полная инвентаризация - это проверка всех без исключения товарноматериальных запасов, находящихся на данном торговом предприятии. Она проводится обязательно перед составлением годовой финансовой отчетности, при смене материально ответственных лиц, при переоценке более одной трети всех товаров и другиx ценностей Частичная инвентаризация представляет собой проверку только лишь части или отдельных видов товарноматериальных запасов Плановые инвентаризации проводятся периодически согласно заранее разработанному главным бухгалтером и утвержденному руководителем торговой организации в начале отчетного года графику. Внеплановые инвентаризации проводятся вне графика (плана) по распоряжению руководителя вышестоящей организации или предприятия, в случае особой необходимости и во всех остальных случаях, непредусмотренных установленным графиком (планом) проведения инвентаризации. Инвентаризация Сплошная инвентаризация - это проверка товарно-материальных запасов одновременно на всех предприятиях торговой организации и структурных подразделениях предприятия и филиалах данного предприятия, а также и в прикрепленной к нему мелкорозничной сети Выборочная инвентаризация - это проверка отдельных наименований товаров, имеющихся на торговом предприятии и является разновидностью частичной.

Полная инвентаризация - это проверка всех без исключения товарноматериальных запасов, находящихся на данном торговом предприятии. Она проводится обязательно перед составлением годовой финансовой отчетности, при смене материально ответственных лиц, при переоценке более одной трети всех товаров и другиx ценностей Частичная инвентаризация представляет собой проверку только лишь части или отдельных видов товарноматериальных запасов Плановые инвентаризации проводятся периодически согласно заранее разработанному главным бухгалтером и утвержденному руководителем торговой организации в начале отчетного года графику. Внеплановые инвентаризации проводятся вне графика (плана) по распоряжению руководителя вышестоящей организации или предприятия, в случае особой необходимости и во всех остальных случаях, непредусмотренных установленным графиком (планом) проведения инвентаризации. Инвентаризация Сплошная инвентаризация - это проверка товарно-материальных запасов одновременно на всех предприятиях торговой организации и структурных подразделениях предприятия и филиалах данного предприятия, а также и в прикрепленной к нему мелкорозничной сети Выборочная инвентаризация - это проверка отдельных наименований товаров, имеющихся на торговом предприятии и является разновидностью частичной.

Общие положения, порядок и сроки проведения инвентаризации товарно-материальных запасов устанавливаются и реализуются в соответствии со стандартом бухгалтерского учета 24 «Организация бухгалтерской службы» и методическими рекомендациями к нему, «Основными положениями по инвентаризации» , утвержденными Министерством финансов республики и соответствующими инструкциями бывшего Министерства торговли Республики Казахстан.

Общие положения, порядок и сроки проведения инвентаризации товарно-материальных запасов устанавливаются и реализуются в соответствии со стандартом бухгалтерского учета 24 «Организация бухгалтерской службы» и методическими рекомендациями к нему, «Основными положениями по инвентаризации» , утвержденными Министерством финансов республики и соответствующими инструкциями бывшего Министерства торговли Республики Казахстан.

Для проведения инвентаризации приказом руководителя предприятия создается рабочая инвентаризационная. В состав комиссии входят: • один из руководителей организации (председатель комиссии) • главный бухгалтер, • юрист и специалисты других служб, хорошо знающие инвентаризуемое имущество, цены и первичный учет, • а также, в случае необходимости, • независимые эксперты и • аудиторы (по согласованию).

Для проведения инвентаризации приказом руководителя предприятия создается рабочая инвентаризационная. В состав комиссии входят: • один из руководителей организации (председатель комиссии) • главный бухгалтер, • юрист и специалисты других служб, хорошо знающие инвентаризуемое имущество, цены и первичный учет, • а также, в случае необходимости, • независимые эксперты и • аудиторы (по согласованию).

После подписания приказа о назначении инвентаризационной комиссии ее председателю выдается письменное распоряжение за подписью первого руководителя предприятия, в котором, кроме состава комиссии, указываются: номер и дата приказа, объект, подлежащий инвентаризации, причина проведения инвентаризации, сроки начала и окончания инвентаризации.

После подписания приказа о назначении инвентаризационной комиссии ее председателю выдается письменное распоряжение за подписью первого руководителя предприятия, в котором, кроме состава комиссии, указываются: номер и дата приказа, объект, подлежащий инвентаризации, причина проведения инвентаризации, сроки начала и окончания инвентаризации.

• До проведения инвентаризации члены инвентаризационной комиссии должны ознакомиться с материалами последней инвентаризации по данному предприятию и выяснить, какие меры были приняты по ее результатам.

• До проведения инвентаризации члены инвентаризационной комиссии должны ознакомиться с материалами последней инвентаризации по данному предприятию и выяснить, какие меры были приняты по ее результатам.

Перед началом инвентаризации необходимо: • опломбировать складские и подсобные помещения, подвалы и другие места хранения имущества, имеющие отдельные входы и выходы; • проверить исправность и соблюдение сроков проверки весов и других измерительных приборов и устройств, которые будут использоваться при проведении инвентаризации; • ознакомиться с наличием и состоянием инвентарных карточек, инвентарных описей и списков по учету основных средств;

Перед началом инвентаризации необходимо: • опломбировать складские и подсобные помещения, подвалы и другие места хранения имущества, имеющие отдельные входы и выходы; • проверить исправность и соблюдение сроков проверки весов и других измерительных приборов и устройств, которые будут использоваться при проведении инвентаризации; • ознакомиться с наличием и состоянием инвентарных карточек, инвентарных описей и списков по учету основных средств;

• получить последние на дату начала инвентаризации реестры приходных и расходных документов или отчеты о движении имущества, подлежащего инвентаризации; • от материально ответственных лиц взять расписки о том, что к началу инвентаризации все имущество, поступившее на ответственное хранение, оприходовано, а выбывшее списано в расход, и все расходные и приходные документы на имущество, находящееся у них в подотчете, сданы в бухгалтерию и что никаких не оприходованных и не списанных в расход материальных ценностей у них нет. Аналогичные расписки отбираются и от лиц, имеющих подотчетные денежные суммы на приобретение или доверенности на получение имущества; • материально ответственным лицам составить товарные отчеты. В которых вывести остатки товаров и тары на дату проведения инвентаризации.

• получить последние на дату начала инвентаризации реестры приходных и расходных документов или отчеты о движении имущества, подлежащего инвентаризации; • от материально ответственных лиц взять расписки о том, что к началу инвентаризации все имущество, поступившее на ответственное хранение, оприходовано, а выбывшее списано в расход, и все расходные и приходные документы на имущество, находящееся у них в подотчете, сданы в бухгалтерию и что никаких не оприходованных и не списанных в расход материальных ценностей у них нет. Аналогичные расписки отбираются и от лиц, имеющих подотчетные денежные суммы на приобретение или доверенности на получение имущества; • материально ответственным лицам составить товарные отчеты. В которых вывести остатки товаров и тары на дату проведения инвентаризации.

• Для своевременного и объективного отражения результатов инвентаризации в учете бухгалтерия к моменту ее завершения обязана: • - обработать, проверить и записать в учетные регистры все представленные и оформленные материально ответственными лицами отчеты; • - произвести сверку данных бухгалтерского и натуральностоимостного учета имущества, завершив ее при необходимости составлением акта; • - вывести учетные остатки активов на дату инвентаризации; • - проверить записи по всем соответствующим счетам в сопоставлении с корреспондирующими счетами.

• Для своевременного и объективного отражения результатов инвентаризации в учете бухгалтерия к моменту ее завершения обязана: • - обработать, проверить и записать в учетные регистры все представленные и оформленные материально ответственными лицами отчеты; • - произвести сверку данных бухгалтерского и натуральностоимостного учета имущества, завершив ее при необходимости составлением акта; • - вывести учетные остатки активов на дату инвентаризации; • - проверить записи по всем соответствующим счетам в сопоставлении с корреспондирующими счетами.

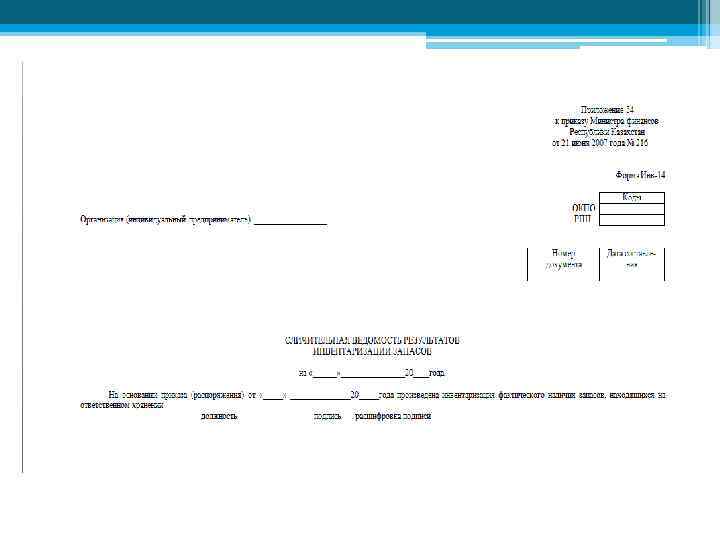

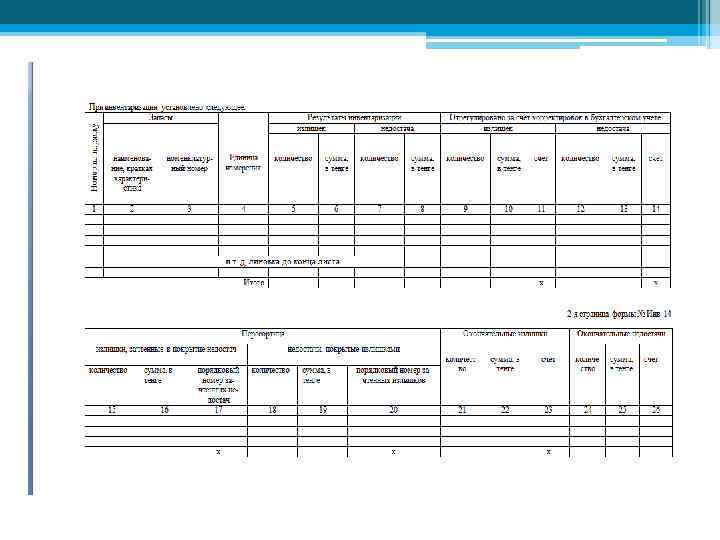

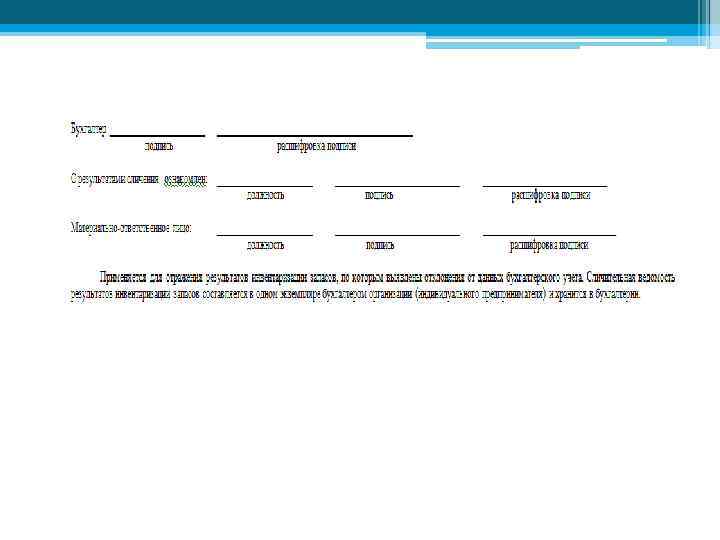

• Результаты инвентаризации должны быть отражены бухгалтерией в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности. В этих целях председатель инвентаризационной комиссии после окончания инвентаризации должен передать в бухгалтерию инвентаризационные описи фактических остатков товаров, сличительные ведомости и другие документы, составленные во время инвентаризации.

• Результаты инвентаризации должны быть отражены бухгалтерией в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности. В этих целях председатель инвентаризационной комиссии после окончания инвентаризации должен передать в бухгалтерию инвентаризационные описи фактических остатков товаров, сличительные ведомости и другие документы, составленные во время инвентаризации.

Документация

Документация

ПРИКАЗ « 16 » августа") ТОВАРИЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕСТВЕННОСТЬЮ «РАУШАН» 1. (ТОО «РАУШАН» ) ПРИКАЗ « 16 » августа 2011 г. № 68 г. Воркута О проведении инвентаризации материальных запасов В связи с перераспределением должностных обязанностей между работниками хозяйственного отдела п р и к а з ы в а ю: 1. Провести инвентаризацию материальных запасов (бумаги, бланков не строгой отчетности) по состоянию на 19 августа 2011 г. у специалиста хозяйственного отдела Самиевой Г. Р. 2. Для проведения инвентаризации назначить комиссию в составе: Председатель заместитель директора Т. П. Нуриева Члены комиссии: специалист финансового отдела А. П. Кулбалиева специалист хозяйственного отдела Н. Л. Кутумов 3. К инвентаризации приступить 19 августа 2011 г. и окончить 19 августа 2011 г. 4. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 августа 2011 г. 5. Возложить материальную ответственность за получение, хранение, учет, отпуск бумаги и бланков не строгой отчетности с 22 августа 2011 г. на специалиста хозяйственного отдела Крыжовник П. П. 6. Контроль за исполнением приказа возложить на начальника финансового отдела Ускенбаеву Р. М. Директор

ТОВАРИЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕСТВЕННОСТЬЮ «РАУШАН» 1. (ТОО «РАУШАН» ) ПРИКАЗ « 16 » августа 2011 г. № 68 г. Воркута О проведении инвентаризации материальных запасов В связи с перераспределением должностных обязанностей между работниками хозяйственного отдела п р и к а з ы в а ю: 1. Провести инвентаризацию материальных запасов (бумаги, бланков не строгой отчетности) по состоянию на 19 августа 2011 г. у специалиста хозяйственного отдела Самиевой Г. Р. 2. Для проведения инвентаризации назначить комиссию в составе: Председатель заместитель директора Т. П. Нуриева Члены комиссии: специалист финансового отдела А. П. Кулбалиева специалист хозяйственного отдела Н. Л. Кутумов 3. К инвентаризации приступить 19 августа 2011 г. и окончить 19 августа 2011 г. 4. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 августа 2011 г. 5. Возложить материальную ответственность за получение, хранение, учет, отпуск бумаги и бланков не строгой отчетности с 22 августа 2011 г. на специалиста хозяйственного отдела Крыжовник П. П. 6. Контроль за исполнением приказа возложить на начальника финансового отдела Ускенбаеву Р. М. Директор

Спасибо за внимание

Спасибо за внимание