Государственные внебюджетные фонды РФ и специфика их функционирования

")

страховая пенсия формируется в пенсионных баллах, стоимость которых ежегодно устанавливается")

Стаж, необходимый для")

– это некоммерческая организация социального обеспечения, основной")

Капитал и резервы (тыс. р) Пенс.")

lekciya_№4_vnebyudghetnye_fondy.ppt

- Размер: 4.8 Мб

- Автор: Татьяна Баркова

- Количество слайдов: 27

Описание презентации Государственные внебюджетные фонды РФ и специфика их функционирования по слайдам

Государственные внебюджетные фонды РФ и специфика их функционирования ЛЕКЦИЯ

Государственный внебюджетный фонд – это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов РФ Уплачивают ся со всей зарплаты работника. Предельная база для начисления – 755 000 руб. Предельная база для начисления 876 000 руб. + 10% если годовая зарплата работника превышает 876 000 руб.

Тарифы на обязательное пенсионное страхование в 2015 году Категории плательщиков 2015 год ПФР ФОМС Основной тариф страховых взносов 22%+10% 5, 1% ИП, применяющих патентную систему налогообложения 20% 0% Аптечные организации, благотворительные фонды, некоммерческие организации 20% 0% Организации СМИ 22%+10% 5, 1% Хозяйственные общества, созданные научными учреждениями 8% 4% Организации, осуществляющие деятельность в области IT-технологий 8% 4% Организации и ИП, имеющие статус резидента технико-внедренческой особой экономической зоны 8% 4% Организации и ИП, применяющие УСН и осуществляющие определенный вид деятельности 20% 0%

Внебюджетные фонды социального назначения • Цель социальных внебюджетных фондов – реализация конституционных прав граждан: – Социальное обеспечение по возрасту – Социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей – Социальное обеспечение в случае безработицы – Охрана здоровья и получение бесплатной медицинской помощи • Доходы социальных фондов формируются из обязательных взносов на социальное страхование (уплачиваются работодателем), добровольных взносов и от управления средствами фонда (вложений в бумаги на фондовом рынке) • Расходы социальных фондов имеют строго целевое назначение

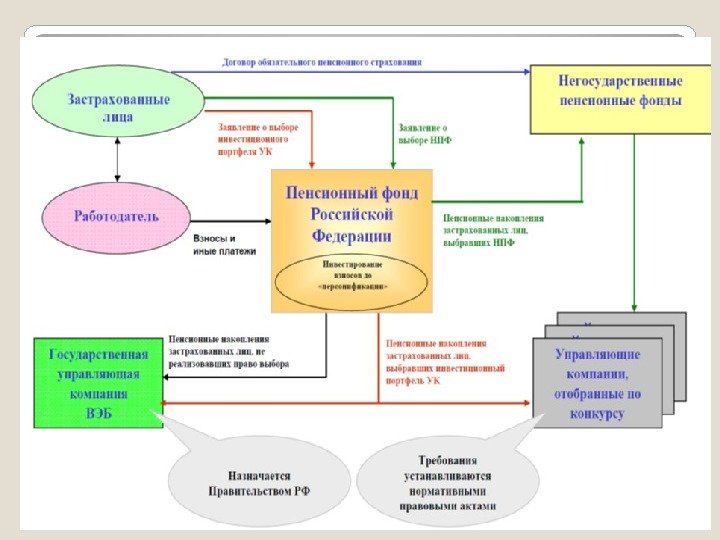

Функции ПФ РФ учет страховых средств, поступающих по обязательному пенсионному страхованию; назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих. За счет средств Фонда получают пенсии 36, 5 млн. российских пенсионеров; назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и др. персонифицированный учет участников системы обязательного пенсионного страхования. В системе учитываются страховые пенсионные платежи почти 63 млн. россиян; взаимодействие с работодателями — плательщиками страховых пенсионных взносов. Информация о гражданах, застрахованных в пенсионной системе, поступает от 6, 2 млн. юридических лиц; выдачу сертификатов на получение материнского (семейного) капитала; управление средствами пенсионной системы, в т. ч. накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании; реализацию Программы государственного софинансирования пенсии. По состоянию на май 2010 года в Программу вступили свыше 2 500 000 россиян.

Страховая пенсия – ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности, а также компенсация дохода, который утратили нетрудоспособные члены семьи застрахованного лица в связи с его смертью. Накопительная пенсия — это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования. Виды пенсий в России

Схема формирования страховой и накопительной пенсий гражданина РФ Работодатель отчисляет за каждого своего работника страховые взносы. Размер страховых взносов составляет 30%, рассчитываемый от фонда оплаты труда работника. 22% — идет на формирование трудовой пенсии , которая в свою очередь ложится в распределительно-накопительный механизм пенсионной системы. Солидарный тариф (6% тарифа страховых взносов системы ОПС ) – предназначен для формирования в масштабах страны денежных средств, необходимых для выплаты фиксированной выплаты Индивидуальный тариф (16%) – он учитывается на индивидуальном лицевом счете застрахованного лица, который ему открывает ПФР, и формирует пенсионные права, другими словами, будущую пенсию

Каждый гражданин 1967 года рождения и моложе должен выбрать свой вариант пенсионного обеспечения: 1) Направить всю сумму страховых взносов (16% от ФОТ) на формирование страховой пенсии ( Вариант 1 ) 2) Направить страховые взносы (16% от ФОТ) на формирование накопительной (6% от ФОТ) и страховой пенсий (10% от ФОТ) ( Вариант 2 ). В зависимости от этого тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом.

Важно знать: 1) страховая пенсия формируется в пенсионных баллах, стоимость которых ежегодно устанавливается и увеличивается государством на уровень не ниже инфляции в предшествующем году. Таким образом, гарантированно растет за счет увеличения стоимости балла. 2) доходность пенсионных накоплений зависит исключительно от результатов их инвестирования, то есть могут быть и убытки. В случае убытков гарантируется выплата суммы уплаченных страховых взносов на накопительную пенсию. Накопительная пенсия не индексируется государством, не защищена от инфляции.

Выбор схемы пенсионного обеспечения

Страховая пенсия VS Страховая + Накопительная пенсии

Новые правила исчисления пенсии по старости: основные принципы и положения С 1 января 2015 года в России введен новый порядок формирования пенсионных прав граждан и расчета размеров пенсии в системе обязательного пенсионного страхования.

Баллы за социально значимые периоды жизни, которые включаются в стаж (нестраховые периоды)Стаж, необходимый для возникновения права на страховую пенсию по старости: — 8 лет в 2017 году — 1 5 лет к 2024 году. Чем продолжительнее срок, в течение которого уплачивались страховые взносы, тем большая сумма отражена на Вашем индивидуальном лицевом счете в Пенсионном фонде России и тем выше будет пенсия. Условие назначения страховой пенсии по старости – сформировать в течение трудовой жизни не менее 30 баллов (к 2025 г. ; сейчас 11, 4 баллов)).

Год Минимальный страховой стаж Минимальная сумма индивидуальных пенсионных коэффициентов Максимальное значение годового индивидуального пенсионного коэффициента при отказе от формирования накопительной пенсии при формировании накопительной пенсии 2015 6 6, 6 7, 39* 2016 7 9 7, 83* 2017 8 11, 4 8, 26* 2018 9 13, 8 8, 70* 2019 10 16, 2 9, 13* 2020 11 18, 6 9, 57 5, 98 2021 12 21 10 6, 25 2022 13 23, 4 10 6, 25 2023 14 25, 8 10 6, 25 2024 15 28, 2 10 6, 25 2025 и позднее 15 30 10 6, 25 Получение права на страховую пенсию зависит от года назначения страховой пенсии *С 2016 года по 2019 год независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов. В связи с этим максимальное значение годового индивидуального пенсионного коэффициента одинаково для любого варианта формирования пенсии.

Возраст выхода на пенсию Общеустановленный возраст выхода на пенсию для женщин – 55 лет, для мужчин – 60 лет. Отдельные категории граждан могут выйти на пенсию раньше. !!!для лиц, замещающих государственные должности Российской Федерации с 01. 2017 действует повышенный пенсионный возраст, который ежегодно будет увеличиваться на 6 месяцев до 65 лет для мужчин и 63 лет для женщин; !!! За каждый год более позднего обращения за назначением пенсии фиксированная выплата и страховая пенсия увеличиваются на определенные коэффициенты Премиальные коэффициенты

Формула расчета страховой пенсии по старости Страховая пенсия по старости = СУММА ВАШИХ ПЕНСИОННЫХ БАЛЛОВ * СТОИМОСТЬ ПЕНСИОННОГО БАЛЛА в году назначения пенсии + ФИКСИРОВАННАЯ ВЫПЛАТА Или СП = ИПК * СИПК + ФВ , где: При расчете условного размера страховой пенсии используются следующие показатели 2017 года: СП – страховая пенсия ИПК – сумма всех годовых индивидуальных пенсионных коэффициентов (баллов) гражданина. СИПК – стоимость одного пенсионного коэффициента (балла) по состоянию на день, с которого назначается страховая пенсия ФВ – фиксированная выплата

С 2021 года максимальный размер баллов за год: 10 баллов – для тех, кто отказался от формирования накопительной пенсии (в 2017 г. – 8, 26), 6, 25 балла – для тех, кто принял решение формировать накопительную пенсию (в 2017 г. – 8, 26). Чем выше зарплата, тем выше и значение годового балла!

Пример расчета страховой пенсии с помощью пенсионного калькулятора http: //www. pfrf. ru/eservices/calc/Узнай размер своей будущей пенсии в зависимости от типа пенсионного обеспечения

Накопительная пенсия — это ежемесячная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей (6% от ФОТ) и дохода от их инвестирования.

Перечень активов ПФ РФ — Государственные ценные бумаги РФ; — Денежные средства в рублях и в иностранной валюте на счетах кредитных организаций; — Депозиты в рублях и в иностранной валюте в кредитных организациях ГУК (Внешэкономбанк) — Государственные ценные бумаги РФ; — Государственные ценные бумаги субъектов РФ; — облигации российских эмитентов; — Ипотечные ценные бумаги; — Денежные средства в рублях и в иностранной валюте на счетах кредитных организаций; — Депозиты в рублях и в иностранной валюте в кредитных организациях; — ценные бумаги международных финансовых организаций УК, отобранные по конкурсу НПФ Государственные ценные бумаги РФ; — Государственные ценные бумаги субъектов РФ; — облигации российских эмитентов; — акции российских эмитентов; — паи (акции, доли) инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов; — — Ипотечные ценные бумаги; — Денежные средства в рублях и в иностранной валюте на счетах кредитных организаций; — Депозиты в рублях и в иностранной валюте в кредитных организациях; — ценные бумаги международных финансовых организаций. Структура активов, разрешенных для инвестирования пенсионных накоплений

Негосударственный пенсионный фонд (сокращенно НПФ) – это некоммерческая организация социального обеспечения, основной целью деятельности которой является выплата пенсий участникам системы негосударственного пенсионного обеспечения. Деятельность НПФ включает:

Название Год осн Собст имущ фонда (тыс р) Капитал и резервы (тыс. р) Пенс. резервы (тыс. р) Краткоср и долгоср обяз-ва (тыс. р) Пенс накопл (тыс. р. , рын. стоим. ) Кол-во застрах лиц, получ пенс Выплаты пенсий по ОПС (тыс р) Доходн накопл с 01. 13 по 01. 07. 16 Доходн инвестир пенсионн накоплен с начала 2016 года АО «НПФ Сбербанка» 1995 37017136 3 2251218 17007176 154016 350758952, 69 4250902 33562 464771, 6 6 35. 7 11, 76 АО «НПФ «ЛУКОЙЛ-ГАРА НТ» 1994 27742798 1 5532033 24916590 77844 246963215 3339958 75861 965824, 1 38. 5 10, 58 АО «НПФ «БУДУЩЕЕ» 2004 24760574 4 2389169 3995412 103300 241151662, 45 3726315 27807 515990, 02 15. 9 3, 87 ОАО «НПФ «Газфонд пенсионные накопления» 1994 160478409 1787403 1986 52377 158647160, 84 1340993 33613 211593, 81 40. 4 11, 62 ОАО «НПФ РГС» 2002 164210428 1088291 358704 496361 149844324, 76 2841984 4997 129739, 6 8 39. 9 11, 59 АО «НПФ «ВТБ Пенсионный фонд» 2007 12784067 6 1240933 2048235 204883 124351383, 84 1329837 15771 128395, 16 39. 5 13 ЗАО «КИТФинанс НПФ» 2002 10770138 9 1342918 69435 42960 106259576, 84 2119340 9949 120414, 24 42. 9 12, 16 АО «НПФ электроэнергетик и» 1994 139849438 2848085 44466203 105754 92425590, 3 1072896 17429 198585, 99 37. 6 11, 17 ЗАО «НПФ «Промагрофонд» 1994 80974873 956362 801113 85016 79172075, 6 1 1802506 58531 229779, 3 9 40. 9 14, 23 АО «НПФ «Доверие» 1997 70926330 1176231 247803 25717 69476843, 6 6 1481530 908 28469, 11 39. 8 ТОП-10 НПФ России на 01. 10.

Наименование показателя Значение, % годовых Доходность инвестирования средств пенсионных накоплений за период с начала текущего года 4, 84 Доходность инвестирования средств пенсионных накоплений за предшествующие 12 месяцев 5, 80 Доходность инвестирования средств пенсионных накоплений за предшествующие 3 года 6, 93 Средняя доходность инвестирования средств пенсионных накоплений за период действия договора доверительного управления пенсионными накоплениями 6, 69 Инвестиционная доходность накопительной части пенсии в ГУКе (по состоянию на 30. 06. 2014)

2010 2011 2012 2013 2014 Средний размер пенсии 6 177, 39 7 593, 81 8 272, 57 9 153, 52 10 029, 55 Трудовая пенсия: 6 314, 27 7 810, 61 8 509, 67 9 405, 39 10 312, 86 — по старости 6 630, 09 8 165, 71 8 876, 04 9 790, 07 10 716, 26 — по инвалидности 4 767, 12 5 100, 38 5 496, 76 6 053, 22 6 623, 55 — по случаю потери кормильца 3 727, 01 4 809, 62 5 323, 30 5 947, 53 6 590, 97 Пенсии по государственному пенсионному обеспечению 4 522, 06 5 074, 63 5 580, 74 6 333, 64 6 864, 23 из них: — пенсии федеральным государственным гражданским служащим 9 565, 27 10 968, 64 11 495, 35 12 422, 98 14 020, 26 — пенсии космонавтам за выслугу лет — 56 574, 18 56 630, 03 64 057, 36 364 283, 51 — социальные пенсии 4 244, 62 4 730, 62 5 206, 54 5 919, 23 6 446, 58 в том числе: — по старости — 3 700, 96 4 079, 26 4 598, 94 4 591, 17 — по инвалидности — 5 389, 44 5 917, 28 6 701, 84 7 469, 32 — по случаю потери кормильца — 3 688, 19 4 059, 03 4 620, 58 4 694, 70 Динамика средних размеров назначенных пенсий по Российской Федерации в 2010 -2014 годах

Фонд социального страхования РФ, основные задачи

Фонд обязательного медицинского страхования Основными задачами Федерального фонда ОМС являются: финансовое обеспечение установленных законодательством Российской Федерации прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования в целях, предусмотренных Законом Российской Федерации «О медицинском страховании граждан в Российской Федерации; обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования; аккумулирование финансовых средств Федерального фонда ОМС для обеспечения финансовой стабильности системы обязательного медицинского страхования.