Finans_i_K-3.ppt

- Количество слайдов: 62

«ФИНАНСЫ и КРЕДИТ» Лекция 3. Финансовая политика

«ФИНАНСЫ и КРЕДИТ» Лекция 3. Финансовая политика

План лекции n Финансовая политика: основные категории n Финансовая политика Российской Федерации n Система управления финансами

План лекции n Финансовая политика: основные категории n Финансовая политика Российской Федерации n Система управления финансами

Понятие и принципы финансовой политики Финансовая политика – это совокупность государственных мероприятий, принципов и инструментов направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций.

Понятие и принципы финансовой политики Финансовая политика – это совокупность государственных мероприятий, принципов и инструментов направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций.

Финансовая политика предполагает: разработку общей концепции политики, определение ее основных направлений, целей, задач; n создание адекватного финансового механизма – системы установленных государством форм, видов и методов организации финансовых отношений; n управление финансовой деятельностью государства и других субъектов хозяйственных отношений n

Финансовая политика предполагает: разработку общей концепции политики, определение ее основных направлений, целей, задач; n создание адекватного финансового механизма – системы установленных государством форм, видов и методов организации финансовых отношений; n управление финансовой деятельностью государства и других субъектов хозяйственных отношений n

Понятие и принципы финансовой политики Главная цель ФП состоит в создании финансовых условий для социально-экономического развития общества, повышения уровня и качества жизни населения.

Понятие и принципы финансовой политики Главная цель ФП состоит в создании финансовых условий для социально-экономического развития общества, повышения уровня и качества жизни населения.

Понятие и принципы финансовой политики Государство является главным субъектом проводимой финансовой политики. Объектами ФП являются денежные отношения по формированию, распределению и использованию фондов денежных средств

Понятие и принципы финансовой политики Государство является главным субъектом проводимой финансовой политики. Объектами ФП являются денежные отношения по формированию, распределению и использованию фондов денежных средств

ее реализации n Сроков разработки") Виды финансовой политики различаются в зависимости от: Инструментов (методов) ее реализации n Сроков разработки и реализации n Стадий экономического цикла n Степени вмешательства государства в экономические процессы n В федеративных государствах – от уровня ее проведения n По мнению отдельных экономистов – в зависимости от выборного цикла n

Виды финансовой политики различаются в зависимости от: Инструментов (методов) ее реализации n Сроков разработки и реализации n Стадий экономического цикла n Степени вмешательства государства в экономические процессы n В федеративных государствах – от уровня ее проведения n По мнению отдельных экономистов – в зависимости от выборного цикла n

Виды финансовой политики в зависимости от стадий экономического цикла: n Финансовая политика в условиях спада (стагнации) n Финансовая политика в условиях оживления и подъема

Виды финансовой политики в зависимости от стадий экономического цикла: n Финансовая политика в условиях спада (стагнации) n Финансовая политика в условиях оживления и подъема

Финансовая политика государства Типы финансовой политики государства По направлениям реализации n 2. По длительности действия n 3. По способам и приемам регулирования финансовых отношений и связей внутри системы n 1. 4. По инструментам воздействия государства на финансовую систему n n n n n Политика доходов Политика расходов Текущая Долговременная Дефляционная Рефляционная Бюджетная политика Налоговая политика Валютная политика Кредитная политика Социальная политика Таможенная политика

Финансовая политика государства Типы финансовой политики государства По направлениям реализации n 2. По длительности действия n 3. По способам и приемам регулирования финансовых отношений и связей внутри системы n 1. 4. По инструментам воздействия государства на финансовую систему n n n n n Политика доходов Политика расходов Текущая Долговременная Дефляционная Рефляционная Бюджетная политика Налоговая политика Валютная политика Кредитная политика Социальная политика Таможенная политика

Финансовая политика государства Дефляционная финансовая политика – система мер регулирования общегосударственных финансов и денежной политики с целью сдерживания инфляции и оздоровления платежного баланса посредством снижения деловой активности и замедления темпов экономического роста Рефляционная финансовая политика система мер по регулированию общегосударственных финансов и денежной политики с целью повышения деловой активности и ускорения экономического роста

Финансовая политика государства Дефляционная финансовая политика – система мер регулирования общегосударственных финансов и денежной политики с целью сдерживания инфляции и оздоровления платежного баланса посредством снижения деловой активности и замедления темпов экономического роста Рефляционная финансовая политика система мер по регулированию общегосударственных финансов и денежной политики с целью повышения деловой активности и ускорения экономического роста

Финансовая политика государства Важнейшие составляющие финансовой политики государства -бюджетная (основывается на Бюджетном кодексе и др. законодательных актах, определяющих форму бюджетного устройства страны и регламентирующих бюджетный процесс) -налоговая (построение налоговой системы) -инвестиционная (привлечение отечественных и иностранных инвестиций) -социальная (обеспечение прав граждан России, установленных в Конституции РФ ) -таможенная (ограничение или расширение доступа на внутренний рынок товаров, работ и услуг, поощряя или сдерживая экспорт и импорт товаров работ и услуг)

Финансовая политика государства Важнейшие составляющие финансовой политики государства -бюджетная (основывается на Бюджетном кодексе и др. законодательных актах, определяющих форму бюджетного устройства страны и регламентирующих бюджетный процесс) -налоговая (построение налоговой системы) -инвестиционная (привлечение отечественных и иностранных инвестиций) -социальная (обеспечение прав граждан России, установленных в Конституции РФ ) -таможенная (ограничение или расширение доступа на внутренний рынок товаров, работ и услуг, поощряя или сдерживая экспорт и импорт товаров работ и услуг)

Финансовая политика государства Финансовая политика РФ: n является составной частью социальноэкономической политики РФ n цели и задачи разрабатываются и реализуются государственными органами исполнительной власти во главе с Президентом РФ n утверждаются законодательными органами власти n определяется положениями Концепции социально-экономического развития РФ

Финансовая политика государства Финансовая политика РФ: n является составной частью социальноэкономической политики РФ n цели и задачи разрабатываются и реализуются государственными органами исполнительной власти во главе с Президентом РФ n утверждаются законодательными органами власти n определяется положениями Концепции социально-экономического развития РФ

Финансовый механизм – совокупность конкретных организационно-правовых форм финансовых отношений, специфических методов формирования и использования финансовых ресурсов, способы их количественных определений. Финансовое право Финансовая политика Финансовый механизм

Финансовый механизм – совокупность конкретных организационно-правовых форм финансовых отношений, специфических методов формирования и использования финансовых ресурсов, способы их количественных определений. Финансовое право Финансовая политика Финансовый механизм

Примеры использования разных финансовых механизмов обеспечения образовательных услуг n n n сметное бюджетное финансирование образовательного учреждения нормативно-подушевое бюджетное финансирование образовательного учреждения образовательные гранты, стипендии студентам (источник – бюджетные средства, негосударственные фонды, частные лица) оплата образовательных услуг за счет средств банковского кредита (но с участием государственной поддержки субсидирование ставки, государственные гарантии и т. д. ) формирование с участием бюджетных средств фонда, предоставляющего образовательные кредиты студентам

Примеры использования разных финансовых механизмов обеспечения образовательных услуг n n n сметное бюджетное финансирование образовательного учреждения нормативно-подушевое бюджетное финансирование образовательного учреждения образовательные гранты, стипендии студентам (источник – бюджетные средства, негосударственные фонды, частные лица) оплата образовательных услуг за счет средств банковского кредита (но с участием государственной поддержки субсидирование ставки, государственные гарантии и т. д. ) формирование с участием бюджетных средств фонда, предоставляющего образовательные кредиты студентам

Факторы, влияющие на изменение финансового механизма системные экономические и политические преобразования n демографические n влияние общемировых тенденций, в том числе процессы глобализации n изменение общественных представлений, в том числе о значимости того или иного блага n

Факторы, влияющие на изменение финансового механизма системные экономические и политические преобразования n демографические n влияние общемировых тенденций, в том числе процессы глобализации n изменение общественных представлений, в том числе о значимости того или иного блага n

Для финансовой политики Российской Федерации 20022008 гг. было характерно: n снижение налогового бремени n увеличение доли государственной собственности n централизация бюджетных средств и полномочий на федеральном уровне n изъятие части средств из экономики (профицит бюджетов, Стабилизационный фонд, позднее Резервный фонд) n социальная направленность бюджета n рост расходов на управление (практически прямая связь с ростом цен на нефть) n попытка создания инвестиционного механизма n борьба с инфляцией

Для финансовой политики Российской Федерации 20022008 гг. было характерно: n снижение налогового бремени n увеличение доли государственной собственности n централизация бюджетных средств и полномочий на федеральном уровне n изъятие части средств из экономики (профицит бюджетов, Стабилизационный фонд, позднее Резервный фонд) n социальная направленность бюджета n рост расходов на управление (практически прямая связь с ростом цен на нефть) n попытка создания инвестиционного механизма n борьба с инфляцией

Взносы в") Антикризисная политика Правительства Российской Федерации (конец 2008 – начало 2010 гг. ) Взносы в уставный капитал (бюджетные инвестиции) банков, крупных акционерных обществ, госкорпораций, для последующего кредитования других банков и промышленных организаций n Налоговые рассрочки по НДС n Снижение ставки рефинансирования, снижение процентной ставки по кредитам n

Антикризисная политика Правительства Российской Федерации (конец 2008 – начало 2010 гг. ) Взносы в уставный капитал (бюджетные инвестиции) банков, крупных акционерных обществ, госкорпораций, для последующего кредитования других банков и промышленных организаций n Налоговые рассрочки по НДС n Снижение ставки рефинансирования, снижение процентной ставки по кредитам n

Тенденции развития экономики России: n изменение динамики мировой экономики и спроса на углеводороды; n усиление зависимости экономического роста от притока иностранного капитала и состояния инвестиционного климата; n исчерпание имеющихся технологических заделов в ряде высокотехнологичных отраслей экономики; n необходимость преодоления ограничений в инфраструктурных отраслях; n сокращение населения в трудоспособном возрасте n усиление дефицита квалифицированных кадров n усиление конкуренции, как на внутренних, так и на внешних рынках

Тенденции развития экономики России: n изменение динамики мировой экономики и спроса на углеводороды; n усиление зависимости экономического роста от притока иностранного капитала и состояния инвестиционного климата; n исчерпание имеющихся технологических заделов в ряде высокотехнологичных отраслей экономики; n необходимость преодоления ограничений в инфраструктурных отраслях; n сокращение населения в трудоспособном возрасте n усиление дефицита квалифицированных кадров n усиление конкуренции, как на внутренних, так и на внешних рынках

Основные программные документы, определяющие средне- и долгосрочную политику РФ n n Бюджетное послание Президента Российской Федерации «Программа 2020» - Распоряжением Правительства РФ от 17 ноября 2008 г. № 1662 -р утверждена Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 г.

Основные программные документы, определяющие средне- и долгосрочную политику РФ n n Бюджетное послание Президента Российской Федерации «Программа 2020» - Распоряжением Правительства РФ от 17 ноября 2008 г. № 1662 -р утверждена Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 г.

Финансовая политика государства Цель разработки Концепции — определение путей и способов обеспечения в долгосрочной перспективе (2008— 2020 гг. ) устойчивого повышения благосостояния граждан, национальной безопасности, динамичного развития экономики, укрепления позиций России в мировом сообществе.

Финансовая политика государства Цель разработки Концепции — определение путей и способов обеспечения в долгосрочной перспективе (2008— 2020 гг. ) устойчивого повышения благосостояния граждан, национальной безопасности, динамичного развития экономики, укрепления позиций России в мировом сообществе.

Основные направления современной финансовой политики n n n Выполнение социальных обязательств Курс на модернизацию экономики (финансирование инновационное деятельности, стимулирование спроса, создание посевных фондов и т. д. ) Борьба с инфляцией Продолжение реформирование бюджетной сферы (реформа бюджетных учреждений, совершенствование системы госзакупок) Оптимизация форм государственной финансовой поддержки в условиях кризиса

Основные направления современной финансовой политики n n n Выполнение социальных обязательств Курс на модернизацию экономики (финансирование инновационное деятельности, стимулирование спроса, создание посевных фондов и т. д. ) Борьба с инфляцией Продолжение реформирование бюджетной сферы (реформа бюджетных учреждений, совершенствование системы госзакупок) Оптимизация форм государственной финансовой поддержки в условиях кризиса

Финансовая политика государства Сценарии социальноэкономического развития России в долгосрочной перспективе: nинерционный nэнергосырьевой nинновационный

Финансовая политика государства Сценарии социальноэкономического развития России в долгосрочной перспективе: nинерционный nэнергосырьевой nинновационный

Финансовая политика государства Сценарий инерционного развития: v доминирование энергосырьевого комплекса в экономике v замедление роста добычи и экспорта углеводородов v отставание в развитии транспортной и энергетической инфраструктуры v Среднегодовые темпы роста ВВП в 2011— 2020 годах не превысят 4%.

Финансовая политика государства Сценарий инерционного развития: v доминирование энергосырьевого комплекса в экономике v замедление роста добычи и экспорта углеводородов v отставание в развитии транспортной и энергетической инфраструктуры v Среднегодовые темпы роста ВВП в 2011— 2020 годах не превысят 4%.

Темпы роста ВВП России, % 3, 4 2012

Темпы роста ВВП России, % 3, 4 2012

Финансовая политика государства Сценарий энергосырьевого развития v v использование конкурентных преимуществ России в энергетическом секторе, устойчивое наращивание экспорта сырья и повышение глубины его переработки, модернизацию транспортной инфраструктуры страны. Экономика может развиваться с темпом 5 -6% в год.

Финансовая политика государства Сценарий энергосырьевого развития v v использование конкурентных преимуществ России в энергетическом секторе, устойчивое наращивание экспорта сырья и повышение глубины его переработки, модернизацию транспортной инфраструктуры страны. Экономика может развиваться с темпом 5 -6% в год.

Финансовая политика государства В сценарии инновационного развития v использование конкурентных преимуществ в энергосырьевом секторе v резкое повышение эффективности человеческого капитала v развитие высоко- и среднетехнологичных производств. v Устойчивый рост ВВП с темпом около 6, 5% в год.

Финансовая политика государства В сценарии инновационного развития v использование конкурентных преимуществ в энергосырьевом секторе v резкое повышение эффективности человеческого капитала v развитие высоко- и среднетехнологичных производств. v Устойчивый рост ВВП с темпом около 6, 5% в год.

РИСКИ ПРИ СОХРАНЕНИИ ИНЕРЦИОННОГО РАЗВИТИЯ Мировое экономическое развитие Отставание российской экономики НЕВОЗМОЖНОСТЬ реализации целевых сценариев развития экономики России ЗАМЕДЛЕНИЕ темпов экономического роста с 6– 7% до 3– 4% СНИЖЕНИЕ конкурентоспособности экономики страны НЕРЕАЛИЗАЦИЯ транзитного потенциала страны НЕОБЕСПЕЧЕНИЕ потребностей экономики ОТСУТСТВИЕ транспортного обеспечения новых точек роста ОТСУТСТВИЕ системного роста качества и безопасности жизни НЕРЕШЕНИЕ задачи по снижению совокупных затрат УСУГУБЛЕНИЕ отставания от мирового уровня 24 -25 октября 2007 г. 30

РИСКИ ПРИ СОХРАНЕНИИ ИНЕРЦИОННОГО РАЗВИТИЯ Мировое экономическое развитие Отставание российской экономики НЕВОЗМОЖНОСТЬ реализации целевых сценариев развития экономики России ЗАМЕДЛЕНИЕ темпов экономического роста с 6– 7% до 3– 4% СНИЖЕНИЕ конкурентоспособности экономики страны НЕРЕАЛИЗАЦИЯ транзитного потенциала страны НЕОБЕСПЕЧЕНИЕ потребностей экономики ОТСУТСТВИЕ транспортного обеспечения новых точек роста ОТСУТСТВИЕ системного роста качества и безопасности жизни НЕРЕШЕНИЕ задачи по снижению совокупных затрат УСУГУБЛЕНИЕ отставания от мирового уровня 24 -25 октября 2007 г. 30

Разработка финансовой политики предприятия Финансовая политика предприятия – это совокупность методов управления, направленных на формирование, рациональное и эффективное использование финансовых ресурсов предприятия. Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей.

Разработка финансовой политики предприятия Финансовая политика предприятия – это совокупность методов управления, направленных на формирование, рациональное и эффективное использование финансовых ресурсов предприятия. Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей.

Направления разработки финансовой политики организации: n анализ финансово-экономического состояния") Разработка финансовой политики организации (предприятия) Направления разработки финансовой политики организации: n анализ финансово-экономического состояния организации n разработка учетной и налоговой политики n выработка кредитной политики организации n политика управление оборотными средствами, кредиторской и дебиторской задолженностью n политика управление издержками, включая выбор амортизационной политики n выбор дивидендной политики

Разработка финансовой политики организации (предприятия) Направления разработки финансовой политики организации: n анализ финансово-экономического состояния организации n разработка учетной и налоговой политики n выработка кредитной политики организации n политика управление оборотными средствами, кредиторской и дебиторской задолженностью n политика управление издержками, включая выбор амортизационной политики n выбор дивидендной политики

Разработка финансовой политики организации 1. Анализ финансово-экономического состояния организации основа для разработки финансовой политики организации. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности: бухгалтерский баланс, отчет о прибылях и убытках и другие формы бухгалтерского учета.

Разработка финансовой политики организации 1. Анализ финансово-экономического состояния организации основа для разработки финансовой политики организации. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности: бухгалтерский баланс, отчет о прибылях и убытках и другие формы бухгалтерского учета.

Разработка финансовой политики организации Компоненты финансово-экономического анализа: n. Анализ бухгалтерской отчетности — изучение абсолютных показателей, представленных в бухгалтерской отчетности n. Горизонтальный анализ - сравнение показателей бухгалтерской отчетности с показателями предыдущих периодов n. Вертикальный анализ - выявления удельного веса отдельных статей отчетности в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода n. Трендовый анализ. Основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года n. Расчет финансовых коэффициентов (показатели ликвидности, финансовой устойчивости, интенсивности использования ресурсов, деловой активности и т. д. )

Разработка финансовой политики организации Компоненты финансово-экономического анализа: n. Анализ бухгалтерской отчетности — изучение абсолютных показателей, представленных в бухгалтерской отчетности n. Горизонтальный анализ - сравнение показателей бухгалтерской отчетности с показателями предыдущих периодов n. Вертикальный анализ - выявления удельного веса отдельных статей отчетности в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода n. Трендовый анализ. Основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года n. Расчет финансовых коэффициентов (показатели ликвидности, финансовой устойчивости, интенсивности использования ресурсов, деловой активности и т. д. )

Разработка финансовой политики организации 2. Разработка учетной и налоговой политики это система методов и приемов ведения бухгалтерского учета (обязательна для всех организаций). От качества этих политик зависит количество и суммы перечисляемых налогов, структура баланса, значения ряда ключевых финансовоэкономических показателей. При определении учетной политики определяются методы списания сырья и материалов в производство, возможности применения вариантов амортизации и т. д.

Разработка финансовой политики организации 2. Разработка учетной и налоговой политики это система методов и приемов ведения бухгалтерского учета (обязательна для всех организаций). От качества этих политик зависит количество и суммы перечисляемых налогов, структура баланса, значения ряда ключевых финансовоэкономических показателей. При определении учетной политики определяются методы списания сырья и материалов в производство, возможности применения вариантов амортизации и т. д.

Разработка финансовой политики организации 3. Выработка кредитной политики организации Проводится на базе анализа соотношений собственных и заемных средств. На основании этих данных организация решает вопрос о достаточности собственных средств либо об их недостатке и принимает решение о привлечении заемных средств, просчитывается эффективность различных вариантов.

Разработка финансовой политики организации 3. Выработка кредитной политики организации Проводится на базе анализа соотношений собственных и заемных средств. На основании этих данных организация решает вопрос о достаточности собственных средств либо об их недостатке и принимает решение о привлечении заемных средств, просчитывается эффективность различных вариантов.

Разработка финансовой политики организации В отдельных случаях организации целесообразно брать кредиты и при достаточности собственных средств, так как доходность собственного капитала повышается в результате вложения дополнительных средств и может быть значительно выше, чем процентная ставка по кредиту. Рекомендуется учитывать возможные выгоды и затраты по привлечению финансовых ресурсов через систему кредитования, через инструменты рынка ценных бумаг, а также разработать схему обеспечения их погашения с учетом всех возможных источников получения организацией средств.

Разработка финансовой политики организации В отдельных случаях организации целесообразно брать кредиты и при достаточности собственных средств, так как доходность собственного капитала повышается в результате вложения дополнительных средств и может быть значительно выше, чем процентная ставка по кредиту. Рекомендуется учитывать возможные выгоды и затраты по привлечению финансовых ресурсов через систему кредитования, через инструменты рынка ценных бумаг, а также разработать схему обеспечения их погашения с учетом всех возможных источников получения организацией средств.

Разработка финансовой политики организации 4. Управление оборотными средствами, кредиторской и дебиторской задолженностью Основная проблема управления финансами: выбор между уровнем рентабельности и вероятностью неплатежеспособности. Необходимо контролировать сроки финансирования активов, выбирая один из нескольких существующих способов: nхеджирование (компенсация активов обязательствами при равном сроке погашения); nфинансирование преимущественно по долгосрочным ссудам (консервативная политика); nфинансирование преимущественно по краткосрочным ссудам (агрессивная политика).

Разработка финансовой политики организации 4. Управление оборотными средствами, кредиторской и дебиторской задолженностью Основная проблема управления финансами: выбор между уровнем рентабельности и вероятностью неплатежеспособности. Необходимо контролировать сроки финансирования активов, выбирая один из нескольких существующих способов: nхеджирование (компенсация активов обязательствами при равном сроке погашения); nфинансирование преимущественно по долгосрочным ссудам (консервативная политика); nфинансирование преимущественно по краткосрочным ссудам (агрессивная политика).

Разработка финансовой политики организации 5. Управление издержками, включая выбор амортизационной политики Используются данные финансово-экономического анализа, которые дают первоначальное представление об уровне издержек организации, а также уровне рентабельности. Группы затрат: nпеременные затраты - возрастают либо уменьшаются пропорционально объему производства. Расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки; nпостоянные затраты, изменение которых не связано непосредственно с изменением объемов производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, затраты на содержание аппарата управления, административные расходы и др. ;

Разработка финансовой политики организации 5. Управление издержками, включая выбор амортизационной политики Используются данные финансово-экономического анализа, которые дают первоначальное представление об уровне издержек организации, а также уровне рентабельности. Группы затрат: nпеременные затраты - возрастают либо уменьшаются пропорционально объему производства. Расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки; nпостоянные затраты, изменение которых не связано непосредственно с изменением объемов производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, затраты на содержание аппарата управления, административные расходы и др. ;

Управление издержками

Управление издержками

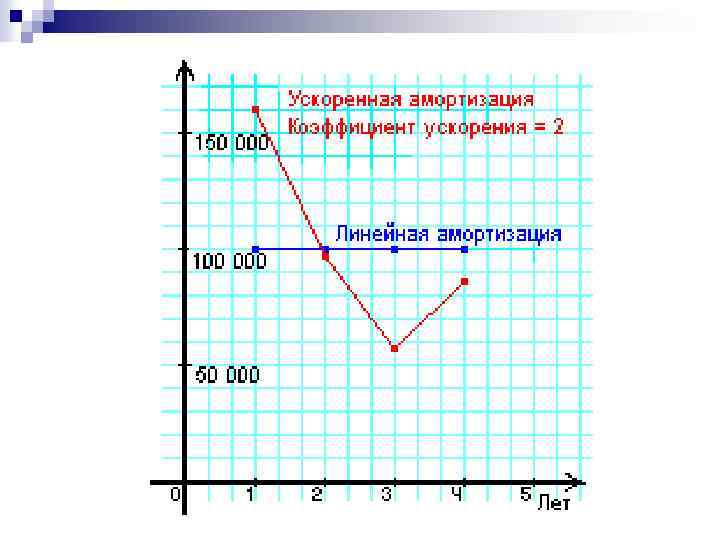

Разработка финансовой политики организации Выбор амортизационной политики. Для ускорения отдачи от вложенных средств организация может применить метод ускоренной амортизации, но при этом увеличиваются издержки, что может негативно повлиять на ценовую политику и положение компании на рынке.

Разработка финансовой политики организации Выбор амортизационной политики. Для ускорения отдачи от вложенных средств организация может применить метод ускоренной амортизации, но при этом увеличиваются издержки, что может негативно повлиять на ценовую политику и положение компании на рынке.

Разработка финансовой политики организации 6. Дивидендная политика предприятия разрабатывается в акционерных обществах. Проблемы выработки дивидендной политики: nвыплата дивидендов создает предпосылки для роста курсовой цены акций, что хорошо для акционеров; nвыплата дивидендов сокращает долю прибыли, реинвестируемой в развитие производства, что плохо для развития компании.

Разработка финансовой политики организации 6. Дивидендная политика предприятия разрабатывается в акционерных обществах. Проблемы выработки дивидендной политики: nвыплата дивидендов создает предпосылки для роста курсовой цены акций, что хорошо для акционеров; nвыплата дивидендов сокращает долю прибыли, реинвестируемой в развитие производства, что плохо для развития компании.

Разработка финансовой политики организации Например, если руководство организации предполагает осуществить серьезную программу реконструкции и для ее реализации намечает осуществить дополнительную эмиссию акций, то такой эмиссии должен предшествовать достаточно долгий период устойчиво высоких выплат дивидендов, что приведет к существенному повышению курса акций.

Разработка финансовой политики организации Например, если руководство организации предполагает осуществить серьезную программу реконструкции и для ее реализации намечает осуществить дополнительную эмиссию акций, то такой эмиссии должен предшествовать достаточно долгий период устойчиво высоких выплат дивидендов, что приведет к существенному повышению курса акций.

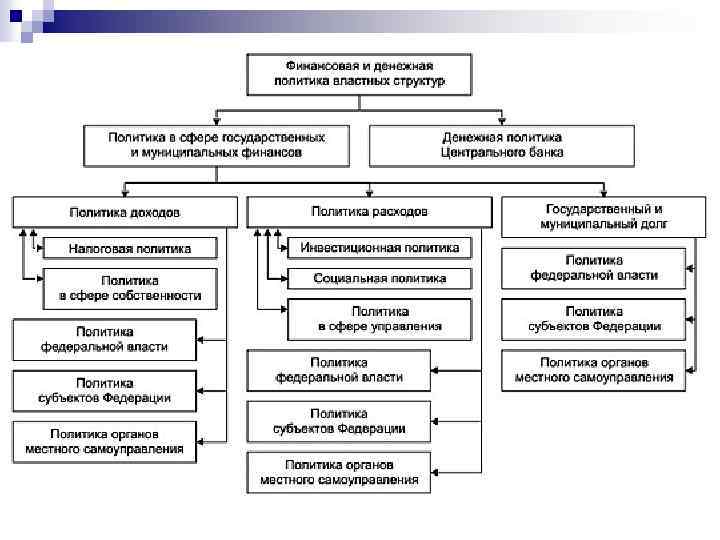

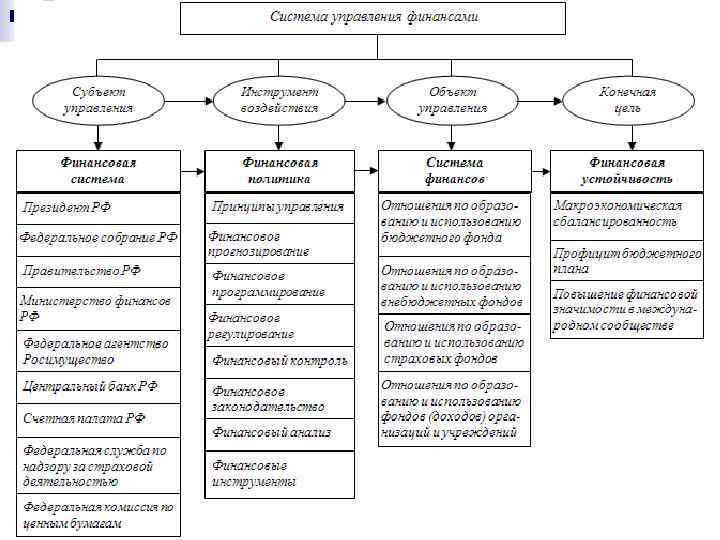

Основные понятия Субъекты управления - те организационные структуры, которые осуществляют управление. n Инструменты управления финансами – комплексные процедуры управления, направленные на решение укрупненных задач в рамках финансовой системы. n Объекты управления - разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и их использованием хозяйствующими субъектами и государством. n Управление государственными финансами имеет целью обеспечение: (а) относительного баланса экономических интересов государства, юридических и физических лиц; (б) баланса доходов и расходов государственного бюджета; (в) устойчивости национальной валюты как основополагающего элемента в финансовых отношениях. n

Основные понятия Субъекты управления - те организационные структуры, которые осуществляют управление. n Инструменты управления финансами – комплексные процедуры управления, направленные на решение укрупненных задач в рамках финансовой системы. n Объекты управления - разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и их использованием хозяйствующими субъектами и государством. n Управление государственными финансами имеет целью обеспечение: (а) относительного баланса экономических интересов государства, юридических и физических лиц; (б) баланса доходов и расходов государственного бюджета; (в) устойчивости национальной валюты как основополагающего элемента в финансовых отношениях. n

Инструменты управления финансами: • Планирование (определение целей, анализ проблем, прогнозирование, поиск альтернатив, оценка принятых решений) • Контроль (установление расхождений между планом и фактом и установление причин этих расхождений) • Организация (обеспечение оптимального достижения цели посредством использования специальных организационных моделей) • Информационное обеспечение (переработка, учет, анализ и прогноз информации) n

Инструменты управления финансами: • Планирование (определение целей, анализ проблем, прогнозирование, поиск альтернатив, оценка принятых решений) • Контроль (установление расхождений между планом и фактом и установление причин этих расхождений) • Организация (обеспечение оптимального достижения цели посредством использования специальных организационных моделей) • Информационное обеспечение (переработка, учет, анализ и прогноз информации) n

Прикладные методы планирования Балансовый метод – основан на взаимно скоординированном планировании доходов и расходов в рамках управляемой системы. Метод экстраполяции – основан на определении динамики финансового показателя под воздействием внешних и внутренних условий развития системы. Программно-целевой метод – основан на планировании финансового развития по предварительно выделенным целевым направлениям (программам). Метод математического моделирования – основан на использовании в процессе финансового планирования специальных математических алгоритмов поиска оптимальных решений. n n

Прикладные методы планирования Балансовый метод – основан на взаимно скоординированном планировании доходов и расходов в рамках управляемой системы. Метод экстраполяции – основан на определении динамики финансового показателя под воздействием внешних и внутренних условий развития системы. Программно-целевой метод – основан на планировании финансового развития по предварительно выделенным целевым направлениям (программам). Метод математического моделирования – основан на использовании в процессе финансового планирования специальных математических алгоритмов поиска оптимальных решений. n n

Оперативное управление финансами – процесс обеспечения практической реализации плановых показателей развития финансовой системы 1. 2. 3. Этапы: Оперативный анализ текущей финансовой ситуации; Непосредственное принятие управленческого решения; Реализация принятого решения с необходимой его корректировкой по мере развития управляемого процесса.

Оперативное управление финансами – процесс обеспечения практической реализации плановых показателей развития финансовой системы 1. 2. 3. Этапы: Оперативный анализ текущей финансовой ситуации; Непосредственное принятие управленческого решения; Реализация принятого решения с необходимой его корректировкой по мере развития управляемого процесса.

Финансовый контроль – совокупность мероприятий по проверке соответствия фактического состояния финансовой системы плановому или отчетному

Финансовый контроль – совокупность мероприятий по проверке соответствия фактического состояния финансовой системы плановому или отчетному

Финансовый контроль Направления: 1. Стратегический контроль – за всеми направлениями развития управляемой хозяйственной системы через контроль за движением ее денежных средств; 2. Оперативный контроль – за конкретными качественными и количественными параметрами развития финансовой системы.

Финансовый контроль Направления: 1. Стратегический контроль – за всеми направлениями развития управляемой хозяйственной системы через контроль за движением ее денежных средств; 2. Оперативный контроль – за конкретными качественными и количественными параметрами развития финансовой системы.

Классификация форм финансового контроля По субъектам 1. общегосударственный – органами гос. власти и управления; 2. внешний – кредиторами или инвесторами; 3. ведомственный – контрольно-ревизионными отделами министерств и ведомств; 4. внутрихозяйственный – финансовыми службами предприятий; 5. общественный – физическими лицами на добровольных началах; 6. независимый – аудиторами и аудиторскими фирмами.

Классификация форм финансового контроля По субъектам 1. общегосударственный – органами гос. власти и управления; 2. внешний – кредиторами или инвесторами; 3. ведомственный – контрольно-ревизионными отделами министерств и ведомств; 4. внутрихозяйственный – финансовыми службами предприятий; 5. общественный – физическими лицами на добровольных началах; 6. независимый – аудиторами и аудиторскими фирмами.

Классификация форм финансового контроля 1. 2. 3. По времени осуществления: предварительный; текущий; последующий.

Классификация форм финансового контроля 1. 2. 3. По времени осуществления: предварительный; текущий; последующий.

Классификация форм финансового контроля Предварительный контроль: на стадии разработки, рассмотрения и утверждения финансовых планов - напр. . со стороны банка при рассмотрении заявки о предоставлении ссуды 1.

Классификация форм финансового контроля Предварительный контроль: на стадии разработки, рассмотрения и утверждения финансовых планов - напр. . со стороны банка при рассмотрении заявки о предоставлении ссуды 1.

Классификация форм финансового контроля Текущий контроль: - - - в процессе выполнения финансовых планов, в ходе самих финансовых операций производится повседневно финансовыми службами для обнаружения допущенных ошибок отличается оперативностью, гибкостью напр. , за состоянием счета в банке

Классификация форм финансового контроля Текущий контроль: - - - в процессе выполнения финансовых планов, в ходе самих финансовых операций производится повседневно финансовыми службами для обнаружения допущенных ошибок отличается оперативностью, гибкостью напр. , за состоянием счета в банке

: организуется в форме проверок") Классификация форм финансового контроля - Последующий контроль (или финишный, результирующий): организуется в форме проверок и ревизий напр. , за финансовыми результатами деятельности по завершении планового периода

Классификация форм финансового контроля - Последующий контроль (или финишный, результирующий): организуется в форме проверок и ревизий напр. , за финансовыми результатами деятельности по завершении планового периода

Классификация форм финансового контроля По степени охвата: 1. сплошной; 2. выборочный.

Классификация форм финансового контроля По степени охвата: 1. сплошной; 2. выборочный.

Классификация форм финансового контроля По сфере финансовой деятельности: 1. бюджетный; 2. налоговый; 3. валютный; 4. кредитный; 5. страховой; 6. инвестиционный; 7. контроль за денежной массой.

Классификация форм финансового контроля По сфере финансовой деятельности: 1. бюджетный; 2. налоговый; 3. валютный; 4. кредитный; 5. страховой; 6. инвестиционный; 7. контроль за денежной массой.

Классификация форм финансового контроля По методам проведения: 1. 2. 3. 4. 5. 6. анализ; проверка; обследование; надзор; наблюдение (мониторинг); ревизия.

Классификация форм финансового контроля По методам проведения: 1. 2. 3. 4. 5. 6. анализ; проверка; обследование; надзор; наблюдение (мониторинг); ревизия.

Классификация форм финансового контроля 1. Анализ финансовой деятельности может выступать как элемент контроля или как самостоятельный инструмент финансового менеджмента. Как разновидность контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности, финансового состояния и обеспеченности собственным капиталом, эффективности его использования.

Классификация форм финансового контроля 1. Анализ финансовой деятельности может выступать как элемент контроля или как самостоятельный инструмент финансового менеджмента. Как разновидность контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности, финансового состояния и обеспеченности собственным капиталом, эффективности его использования.

Классификация форм финансового контроля 2. Проверка - рассмотрение отдельных вопросов финансовой деятельности на основе отчетной документации и определение мер для устранения выявленных нарушений. 3. Обследование - охватывает более широкий спектр финансово-экономических показателей субъекта для определения его финансового состояния и перспектив развития.

Классификация форм финансового контроля 2. Проверка - рассмотрение отдельных вопросов финансовой деятельности на основе отчетной документации и определение мер для устранения выявленных нарушений. 3. Обследование - охватывает более широкий спектр финансово-экономических показателей субъекта для определения его финансового состояния и перспектив развития.

Классификация форм финансового контроля 4. Надзор: - производится контролирующими органами за экономическими субъектами, получившими лицензию на то или иной вид финансовой деятельности - предполагает соблюдение ими установленных правил и нормативов

Классификация форм финансового контроля 4. Надзор: - производится контролирующими органами за экономическими субъектами, получившими лицензию на то или иной вид финансовой деятельности - предполагает соблюдение ими установленных правил и нормативов

: постоянный контроль, например, со стороны кредитных организаций") Классификация форм финансового контроля 5. Наблюдение (мониторинг): постоянный контроль, например, со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятияклиента.

Классификация форм финансового контроля 5. Наблюдение (мониторинг): постоянный контроль, например, со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятияклиента.

Классификация форм финансового контроля 6. Ревизия: - - наиболее глубокий и всеобъемлющий метод финансового контроля полное обследование финансовохозяйственной деятельности субъекта с целью проверки ее законности, правильности, целесообразности, эффективности может быть документальная или фактологическая, плановая или внезапная

Классификация форм финансового контроля 6. Ревизия: - - наиболее глубокий и всеобъемлющий метод финансового контроля полное обследование финансовохозяйственной деятельности субъекта с целью проверки ее законности, правильности, целесообразности, эффективности может быть документальная или фактологическая, плановая или внезапная