Экономический анализ.ppt

- Количество слайдов: 42

Экономический анализ

Экономический анализ

играет важную роль в повышении экономической") Сущность экономического анализа Экономический анализ (анализ хозяйственной деятельности) играет важную роль в повышении экономической эффективности деятельности организаций, в укреплении их финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественнофинансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций. Содержание экономического анализа — это всестороннее и детальное изучение на основе всех имеющихся источников информации различных аспектов функционирования данной организации, направленное на улучшение её работы путем разработки и внедрения оптимальных управленческих решений, отражающих резервы, выявленные в процессе проведения анализа и пути использования этих резервов.

Сущность экономического анализа Экономический анализ (анализ хозяйственной деятельности) играет важную роль в повышении экономической эффективности деятельности организаций, в укреплении их финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественнофинансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций. Содержание экономического анализа — это всестороннее и детальное изучение на основе всех имеющихся источников информации различных аспектов функционирования данной организации, направленное на улучшение её работы путем разработки и внедрения оптимальных управленческих решений, отражающих резервы, выявленные в процессе проведения анализа и пути использования этих резервов.

Предметом экономического анализа является имущественно финансовое состояние и текущая хозяйственная деятельность организаций, изучаемая с точки зрения ее соответствия заданиям бизнес планов и с целью выявления неиспользованных резервов повышения эффективности работы организации. Объектами экономического анализа являются имущественно финансовое положение организации, ее производственная, снабженческо сбытовая, финансовая деятельность, работа отдельных структурных подразделений организации (цехов, производственных участков, бригад).

Предметом экономического анализа является имущественно финансовое состояние и текущая хозяйственная деятельность организаций, изучаемая с точки зрения ее соответствия заданиям бизнес планов и с целью выявления неиспользованных резервов повышения эффективности работы организации. Объектами экономического анализа являются имущественно финансовое положение организации, ее производственная, снабженческо сбытовая, финансовая деятельность, работа отдельных структурных подразделений организации (цехов, производственных участков, бригад).

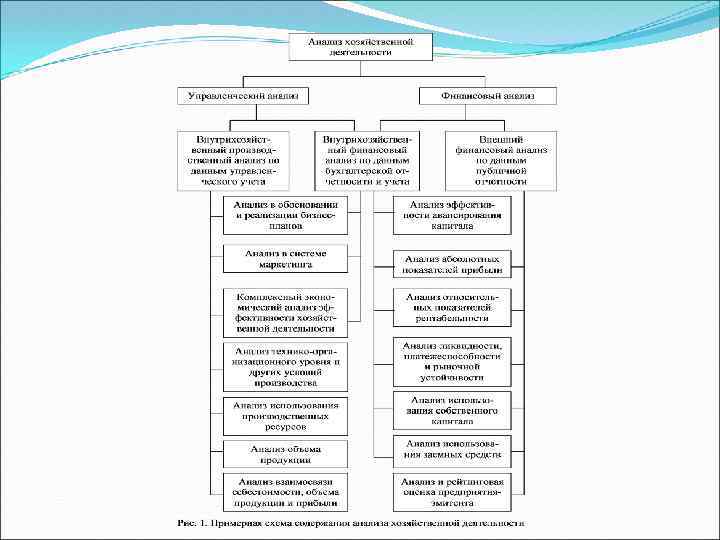

Виды экономического анализа В современной рыночной экономике анализ делится на 2 отрасли: финансовый анализ хозяйственный (управленческий) анализ. Финансовый анализ решает проблемы взаимоотношений предприятия с государством и другими внешними пользователями информации о деятельности предприятия. Финансовый анализ и особенно публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей информации.

Виды экономического анализа В современной рыночной экономике анализ делится на 2 отрасли: финансовый анализ хозяйственный (управленческий) анализ. Финансовый анализ решает проблемы взаимоотношений предприятия с государством и другими внешними пользователями информации о деятельности предприятия. Финансовый анализ и особенно публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей информации.

Виды экономического анализа Финансовый анализ может быть подразделен на внешний и внутренний. Внешний проводится налоговыми органами, банками, статистическими органами, вышестоящими организациями, поставщиками, покупателями, инвесторами, акционерами, аудиторскими фирмами и др. Основной задачей внешнего финансового анализа является оценка финансового состояния организации, ее платежеспособности и ликвидности. Внутренний финансовый анализ решает гораздо больший спектр задач по сравнению с внешним. Внутренний анализ изучает эффективность использования собственного и заемного капитала, исследует показатели прибыли, рентабельности, выявляет резервы роста последних и укрепления финансового состояния организации. Внутренний финансовый анализ, таким образом, направлен на разработку и внедрение оптимальных управленческих решений, способствующих улучшению финансовых показателей деятельности данной организации.

Виды экономического анализа Финансовый анализ может быть подразделен на внешний и внутренний. Внешний проводится налоговыми органами, банками, статистическими органами, вышестоящими организациями, поставщиками, покупателями, инвесторами, акционерами, аудиторскими фирмами и др. Основной задачей внешнего финансового анализа является оценка финансового состояния организации, ее платежеспособности и ликвидности. Внутренний финансовый анализ решает гораздо больший спектр задач по сравнению с внешним. Внутренний анализ изучает эффективность использования собственного и заемного капитала, исследует показатели прибыли, рентабельности, выявляет резервы роста последних и укрепления финансового состояния организации. Внутренний финансовый анализ, таким образом, направлен на разработку и внедрение оптимальных управленческих решений, способствующих улучшению финансовых показателей деятельности данной организации.

Виды экономического анализа Управленческий анализ состоит из систематического традиционного анализа, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческий анализ не регламентируется государством, его организация и методы определяются руководителем предприятия; в нем на первый план выдвигаются управленческие задачи. При таком понимании управленческого анализа, планирование, статистика и анализ хозяйственной деятельности рассматриваются как единое целое. Управленческий анализ организует внутрихозяйственные связи на предприятии. Поэтому управленческий анализ называют внутренним в отличие от финансового – внешним.

Виды экономического анализа Управленческий анализ состоит из систематического традиционного анализа, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческий анализ не регламентируется государством, его организация и методы определяются руководителем предприятия; в нем на первый план выдвигаются управленческие задачи. При таком понимании управленческого анализа, планирование, статистика и анализ хозяйственной деятельности рассматриваются как единое целое. Управленческий анализ организует внутрихозяйственные связи на предприятии. Поэтому управленческий анализ называют внутренним в отличие от финансового – внешним.

Методы оценки финансово-хозяйственной деятельности предприятия Практика финансового анализа уже выработала основные правила чтения (метод оценки) финансовых отчетов. Среди них можно выделить 6 основных методов: горизонтальный (временной) анализ сравнение каждой позиции отчетности с предыдущим периодом; вертикальный (структурный) анализ определение структуры итоговых финансовых показателей с выявлением влияния каж дой позиции отчетности на результат в целом; трендовый анализ сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный ана лиз;

Методы оценки финансово-хозяйственной деятельности предприятия Практика финансового анализа уже выработала основные правила чтения (метод оценки) финансовых отчетов. Среди них можно выделить 6 основных методов: горизонтальный (временной) анализ сравнение каждой позиции отчетности с предыдущим периодом; вертикальный (структурный) анализ определение структуры итоговых финансовых показателей с выявлением влияния каж дой позиции отчетности на результат в целом; трендовый анализ сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный ана лиз;

расчет отношений между отдельными позициями отчёта или позициями разных") - анализ относительных показателей (коэффициентов) расчет отношений между отдельными позициями отчёта или позициями разных форм отчетности, определение взаимосвязей показателей; - сравнительный (пространственный анализ) это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными; - факторный анализ влияния отдельных факторов (при чин) на результативный показатель с помощью детерминированных приемов исследования. Причем факторный анализ может быть как пря мым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

- анализ относительных показателей (коэффициентов) расчет отношений между отдельными позициями отчёта или позициями разных форм отчетности, определение взаимосвязей показателей; - сравнительный (пространственный анализ) это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными; - факторный анализ влияния отдельных факторов (при чин) на результативный показатель с помощью детерминированных приемов исследования. Причем факторный анализ может быть как пря мым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Анализ финансового состояния и") Общая характеристика финансового состояния предприятия (горизонтальный и вертикальный анализ баланса) Анализ финансового состояния и имущественного положения предприятия производится на основе бухгалтерского баланса и отчета о прибылях и убытках за определенный год. Анализ структуры и динамики имущества производится с помощью горизонтального и вертикального анализа агрегированного баланса. Горизонтальный анализ представлен абсолютной разницей между показателями на конец и начало периода, а также темпом их изменения за период. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям. Вертикальный анализ предполагает процентное отношение показателей к итогу баланса (таблицы 1 и 2).

Общая характеристика финансового состояния предприятия (горизонтальный и вертикальный анализ баланса) Анализ финансового состояния и имущественного положения предприятия производится на основе бухгалтерского баланса и отчета о прибылях и убытках за определенный год. Анализ структуры и динамики имущества производится с помощью горизонтального и вертикального анализа агрегированного баланса. Горизонтальный анализ представлен абсолютной разницей между показателями на конец и начало периода, а также темпом их изменения за период. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям. Вертикальный анализ предполагает процентное отношение показателей к итогу баланса (таблицы 1 и 2).

,") Выводы по предприятию Наибольший удельный вес в активе баланса занимает дебиторская задолженность (59, 38%), так как предприятие занимается выставочной деятельностью и реализует выставочные площади с отсрочкой платежа. В пассиве баланса наибольший удельный вес занимает кредиторская задолженность (79, 64%). Это связано с тем, что у предприятия существует целый ряд поставщиков и подрядчиков, с которыми оно работает на долгосрочной основе и с которыми сложились взаимовыгодные и благоприятные отношения, и благодаря этому у компании существуют отсрочки платежа.

Выводы по предприятию Наибольший удельный вес в активе баланса занимает дебиторская задолженность (59, 38%), так как предприятие занимается выставочной деятельностью и реализует выставочные площади с отсрочкой платежа. В пассиве баланса наибольший удельный вес занимает кредиторская задолженность (79, 64%). Это связано с тем, что у предприятия существует целый ряд поставщиков и подрядчиков, с которыми оно работает на долгосрочной основе и с которыми сложились взаимовыгодные и благоприятные отношения, и благодаря этому у компании существуют отсрочки платежа.

эффективности можно назвать следующие известные показатели;") Признаками «хорошего» баланса с точки зрения повышения (роста) эффективности можно назвать следующие известные показатели; 1. Имеет место рост собственного капитала. 2. Нет резких изменений в отдельных статьях баланса. 3. Дебиторская задолженность находится в соответствии (равновесии) с размерами кредиторской задолженности; в балансе отсутству ют «больные» статьи (убытки, просроченная задолженность банкам и бюджету). 4. У предприятия запасы и затраты не превышают величину минималь ных источников их формирования (собственных оборотных средств, долгосрочных кредитов и займов, краткосрочных кредитов и займов)

Признаками «хорошего» баланса с точки зрения повышения (роста) эффективности можно назвать следующие известные показатели; 1. Имеет место рост собственного капитала. 2. Нет резких изменений в отдельных статьях баланса. 3. Дебиторская задолженность находится в соответствии (равновесии) с размерами кредиторской задолженности; в балансе отсутству ют «больные» статьи (убытки, просроченная задолженность банкам и бюджету). 4. У предприятия запасы и затраты не превышают величину минималь ных источников их формирования (собственных оборотных средств, долгосрочных кредитов и займов, краткосрочных кредитов и займов)

1. Показатели ликвидности Потребность в анализе ликвидности баланса возникает в") Анализ относительных показателей (коэффициентов) 1. Показатели ликвидности Потребность в анализе ликвидности баланса возникает в усло виях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Анализ относительных показателей (коэффициентов) 1. Показатели ликвидности Потребность в анализе ликвидности баланса возникает в усло виях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы: А 1 наиболее ликвидные активы денежные средства и краткосрочные финансовые вложения предприятия (ценные бумаги); А 2 быстрореализуемые активы дебиторская задолженность, товары отгруженные и прочие оборотные активы; А 3 медленно реализуемые активы статьи раздела II актива «Запа сы и затраты» (за исключением «Расходов будущих периодов» ), а также статьи из раздела 1 актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложение в уставные фонды дру гих предприятий); А 4 труднореализуемые активы статьи раздела 1 актива баланса «Основные средства и иные внеоборотные активы» , за исключением статей этого раздела, включенных в 5 предыдущую группу.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы: А 1 наиболее ликвидные активы денежные средства и краткосрочные финансовые вложения предприятия (ценные бумаги); А 2 быстрореализуемые активы дебиторская задолженность, товары отгруженные и прочие оборотные активы; А 3 медленно реализуемые активы статьи раздела II актива «Запа сы и затраты» (за исключением «Расходов будущих периодов» ), а также статьи из раздела 1 актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложение в уставные фонды дру гих предприятий); А 4 труднореализуемые активы статьи раздела 1 актива баланса «Основные средства и иные внеоборотные активы» , за исключением статей этого раздела, включенных в 5 предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты: П 1 наиболее срочные обязательства к ним относятся кредиторская задолженность (статьи раздела 11 пассива баланса «Расчеты и прочие пассивы» ), а также ссуды, не погашенные в срок из справки 2 ф. № 5; П 2 краткосрочные пассивы краткосрочные кредиты и заемные средства; П 3 долгосрочные пассивы долгосрочные кредиты и заемные средс тва; П 4 постоянные пассивы статьи раздела 1 пассива баланса «Источники собственных средств» .

Пассивы баланса группируются по степени срочности их оплаты: П 1 наиболее срочные обязательства к ним относятся кредиторская задолженность (статьи раздела 11 пассива баланса «Расчеты и прочие пассивы» ), а также ссуды, не погашенные в срок из справки 2 ф. № 5; П 2 краткосрочные пассивы краткосрочные кредиты и заемные средства; П 3 долгосрочные пассивы долгосрочные кредиты и заемные средс тва; П 4 постоянные пассивы статьи раздела 1 пассива баланса «Источники собственных средств» .

Для определения ликвидности баланса следует сопоставить итог приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения: А 1 ≥П 1; А 2 ≥ П 2; А 3 ≥ П 3; А 4 ≤ П 4. В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсо лютной.

Для определения ликвидности баланса следует сопоставить итог приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения: А 1 ≥П 1; А 2 ≥ П 2; А 3 ≥ П 3; А 4 ≤ П 4. В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсо лютной.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными ликвидность. пассивами Текущая позволяет ликвидность выяснить текущую свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными ликвидность. пассивами Текущая позволяет ликвидность выяснить текущую свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Это один из самых важных финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Это один из самых важных финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

К тл = К") Показатели Порядок расчета Норматив Коэф т текущей ликвидности (К тл) К тл = К тл ≥ 2 Коэф т абсолютной ликвидности (К ал) К ал = К ал ≥ 0, 2 Коэф т обеспеченности собственными оборотными средствами (К сос) К осс = К осс ≥ 0, 1

Показатели Порядок расчета Норматив Коэф т текущей ликвидности (К тл) К тл = К тл ≥ 2 Коэф т абсолютной ликвидности (К ал) К ал = К ал ≥ 0, 2 Коэф т обеспеченности собственными оборотными средствами (К сос) К осс = К осс ≥ 0, 1

Выводы по предприятию Из расчетов видно, что предприятие находится в кризисном финансовом состоянии. Коэффициенты ликвидности за отчетный период понизились и значительно ниже рекомендуемых величин, не смотря на то, что представленные показатели имеют положительную тенденцию роста, но относительно существующих нормативов динамика совсем незначительна. Ни один из коэффициентов ликвидности не соответствует рекомендуемым значениям, что указывает на отсутствие необходимого объема ликвидных средств для погашения текущих обязательств и свидетельствует о необходимости принятия мер по повышению уровня платежеспособности предприятия.

Выводы по предприятию Из расчетов видно, что предприятие находится в кризисном финансовом состоянии. Коэффициенты ликвидности за отчетный период понизились и значительно ниже рекомендуемых величин, не смотря на то, что представленные показатели имеют положительную тенденцию роста, но относительно существующих нормативов динамика совсем незначительна. Ни один из коэффициентов ликвидности не соответствует рекомендуемым значениям, что указывает на отсутствие необходимого объема ликвидных средств для погашения текущих обязательств и свидетельствует о необходимости принятия мер по повышению уровня платежеспособности предприятия.

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование показателей финансовой ус тойчивости предприятия. Финансовая устойчивость это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование показателей финансовой ус тойчивости предприятия. Финансовая устойчивость это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность

2. Коэффициенты финансовой устойчивости Общую финансовую устойчивость характеризуют показатели: коэффициент автономии, коэффициент обеспеченности собственными оборотными средствами, коэффициент обеспеченности запасами и затратами за счет собственных оборотных средств, коэффициент соотношения заемных и собственных средств. Анализ финансовых коэффициентов заключается в изучении их динамики за отчетный период и сравнении их значений с базисными или нормативными величинами; проводится на основе данных бухгалтерского баланса предприятия.

2. Коэффициенты финансовой устойчивости Общую финансовую устойчивость характеризуют показатели: коэффициент автономии, коэффициент обеспеченности собственными оборотными средствами, коэффициент обеспеченности запасами и затратами за счет собственных оборотных средств, коэффициент соотношения заемных и собственных средств. Анализ финансовых коэффициентов заключается в изучении их динамики за отчетный период и сравнении их значений с базисными или нормативными величинами; проводится на основе данных бухгалтерского баланса предприятия.

Коэффициент автономии характеризует общую финансовую независимость предприятия. Нормативное значение для этого показателя более или равно 0. 5. Коэффициент автономии характеризует долю собственности владельцев предприятия в общей сумме активов. Кроме того, чем выше значение коэффициента, тем более предприятие финансово устойчиво и тем менее зависимо от сторонних кредитов.

Коэффициент автономии характеризует общую финансовую независимость предприятия. Нормативное значение для этого показателя более или равно 0. 5. Коэффициент автономии характеризует долю собственности владельцев предприятия в общей сумме активов. Кроме того, чем выше значение коэффициента, тем более предприятие финансово устойчиво и тем менее зависимо от сторонних кредитов.

Коэффициент соотношения заемных и собственных средств показывает, сколько приходится заемных средств на 1 руб. собственных средств. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т. е. в итоге увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Коэффициент соотношения заемных и собственных средств показывает, сколько приходится заемных средств на 1 руб. собственных средств. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т. е. в итоге увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Коэффициент обеспеченности предприятия запасами и затратами за счет собственных оборотных средств определяется как отношение собственных оборотных средств к запасам и затратам. Коэффициент обеспеченности предприятия собственными оборотными средствами определяется как отношение собственных оборотных средств к сумме всех оборотных активов. Если значение коэффициентов больше или равно 1, предприятие полностью обеспечено запасами и затратами, всеми оборотными активами за счет собственных источников средств и относится к классу с абсолютной финансовой устойчивостью. Чем меньше значение коэффициента, тем неустойчивее финансовое состояние предприятия. Предприятие достигает критического финансового состояния, когда коэффициент обеспеченности собственными средствами в части формирования всех оборотных активов имеет значение менее 0, 1.

Коэффициент обеспеченности предприятия запасами и затратами за счет собственных оборотных средств определяется как отношение собственных оборотных средств к запасам и затратам. Коэффициент обеспеченности предприятия собственными оборотными средствами определяется как отношение собственных оборотных средств к сумме всех оборотных активов. Если значение коэффициентов больше или равно 1, предприятие полностью обеспечено запасами и затратами, всеми оборотными активами за счет собственных источников средств и относится к классу с абсолютной финансовой устойчивостью. Чем меньше значение коэффициента, тем неустойчивее финансовое состояние предприятия. Предприятие достигает критического финансового состояния, когда коэффициент обеспеченности собственными средствами в части формирования всех оборотных активов имеет значение менее 0, 1.

Коэффициент маневренности собственных средств указывает на степень мобильности использования собственных средств, показывает долю собственных оборотных средств предприятия, которая находится в наиболее подвижной форме, позволяя маневрировать собственными коэффициента ресурсами. Высокие маневренности значения положительно характеризуют финансовое состояние. В качестве оптимальной величины коэффициента рекомендуется 0, 5.

Коэффициент маневренности собственных средств указывает на степень мобильности использования собственных средств, показывает долю собственных оборотных средств предприятия, которая находится в наиболее подвижной форме, позволяя маневрировать собственными коэффициента ресурсами. Высокие маневренности значения положительно характеризуют финансовое состояние. В качестве оптимальной величины коэффициента рекомендуется 0, 5.

или коф т финанс.") Алгоритм расчета коэффициентов финансовой устойчивости Показатели Коэф т автономии (Ка) или коф т финанс. независимости Алгоритм расчета показателей (коды строк) 490/700 Коэф т обеспеченности запасами и затратами за счет собств. оборотных ср в (Ко) (490 190)/210 Коэф т маневренности (Км) (490 190)/490 Коэффициент соотношения заемных и собственных средств (Кз/c) (590+690) /490

Алгоритм расчета коэффициентов финансовой устойчивости Показатели Коэф т автономии (Ка) или коф т финанс. независимости Алгоритм расчета показателей (коды строк) 490/700 Коэф т обеспеченности запасами и затратами за счет собств. оборотных ср в (Ко) (490 190)/210 Коэф т маневренности (Км) (490 190)/490 Коэффициент соотношения заемных и собственных средств (Кз/c) (590+690) /490

Выводы по предприятию 1. Коэффициент автономии. При расчете данного коэффициента на 31. 12. 08 этот показатель составляет 6%, а на 31. 12. 09 коэффициент увеличился до 9%. Можно сделать вывод о том, что предприятие имеет динамику роста данного коэффициента. Сравнив данный коэффициент с нормативным уровнем, предприятие можно считать финансово неустойчивым, оно не может полностью погасить все свои долги, реализуя имущество, сформированное за счет собственных источников, это говорит об ослабленной финансовой прочности предприятия, о росте зависимости предприятия от внешних кредиторов, а так же об уменьшении гарантий погашения предприятием своих обязательств. 2. Коэффициент соотношения заемных и собственных средств. Вывод: При расчете данного коэффициента на 31. 12. 08 показывает, что на 1 рубль вложенных в активы собственных источников приходилось 13, 7 рублей заемных, на 31. 12. 08 – 9, 7 рублей. Полученное соотношение указывает на улучшение финансового положения предприятия, так как связано с уменьшением доли заемных средств по сравнению с собственным капиталом. Можно сделать вывод о том, что предприятие имеет динамику снижения данного коэффициента, но, тем не менее, этот показатель достаточно высок, что говорит о сильной зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости.

Выводы по предприятию 1. Коэффициент автономии. При расчете данного коэффициента на 31. 12. 08 этот показатель составляет 6%, а на 31. 12. 09 коэффициент увеличился до 9%. Можно сделать вывод о том, что предприятие имеет динамику роста данного коэффициента. Сравнив данный коэффициент с нормативным уровнем, предприятие можно считать финансово неустойчивым, оно не может полностью погасить все свои долги, реализуя имущество, сформированное за счет собственных источников, это говорит об ослабленной финансовой прочности предприятия, о росте зависимости предприятия от внешних кредиторов, а так же об уменьшении гарантий погашения предприятием своих обязательств. 2. Коэффициент соотношения заемных и собственных средств. Вывод: При расчете данного коэффициента на 31. 12. 08 показывает, что на 1 рубль вложенных в активы собственных источников приходилось 13, 7 рублей заемных, на 31. 12. 08 – 9, 7 рублей. Полученное соотношение указывает на улучшение финансового положения предприятия, так как связано с уменьшением доли заемных средств по сравнению с собственным капиталом. Можно сделать вывод о том, что предприятие имеет динамику снижения данного коэффициента, но, тем не менее, этот показатель достаточно высок, что говорит о сильной зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости.

Выводы по предприятию 3. Коэффициент обеспеченности запасами и затратами за счет собственных оборотных средств согласно произведенным расчетам коэффициент снизился с 0, 77 до 0, 52, т. к. запасы предприятия увеличились на 116, 96% (темп роста составил 216, 96%) к концу отчетного периода, а внеоборотные активы снизились на 24, 58% и капитал и резервы увеличились на 23, 77%. 4. Коэффициент маневренности собственных средств. Вывод: Уже на 31. 12. 2008 этот показатель достигает достаточно высокого уровня 0, 67, а на 31. 12. 2009 он составляет 0, 80 за счет увеличения нераспределенной прибыли на 23, 77%.

Выводы по предприятию 3. Коэффициент обеспеченности запасами и затратами за счет собственных оборотных средств согласно произведенным расчетам коэффициент снизился с 0, 77 до 0, 52, т. к. запасы предприятия увеличились на 116, 96% (темп роста составил 216, 96%) к концу отчетного периода, а внеоборотные активы снизились на 24, 58% и капитал и резервы увеличились на 23, 77%. 4. Коэффициент маневренности собственных средств. Вывод: Уже на 31. 12. 2008 этот показатель достигает достаточно высокого уровня 0, 67, а на 31. 12. 2009 он составляет 0, 80 за счет увеличения нераспределенной прибыли на 23, 77%.

Устойчивость финансового положения предприятия зависит также от эффективности использования оборотных средств, которая характеризуется их оборачиваемостью. Замедление оборачиваемости оборотных активов вызывает потребность в увеличении массы оборотных средств. Ускорение оборачиваемости позволяет либо при том же размере оборотных средств увеличить объем производства, либо при том же объеме производства высвободить из оборота часть оборотных активов. Задача анализа состоит в выявлении путей ускорения оборачиваемости оборотных средств.

Устойчивость финансового положения предприятия зависит также от эффективности использования оборотных средств, которая характеризуется их оборачиваемостью. Замедление оборачиваемости оборотных активов вызывает потребность в увеличении массы оборотных средств. Ускорение оборачиваемости позволяет либо при том же размере оборотных средств увеличить объем производства, либо при том же объеме производства высвободить из оборота часть оборотных активов. Задача анализа состоит в выявлении путей ускорения оборачиваемости оборотных средств.

Показателей эффективности использования оборотных активов Рассмотрим подробнее показатели оборачиваемости оборотных средств. Продолжительность одного оборота в днях (Доб) показывает число дней, в течение которых оборотные средства совершают полный кругооборот, т. е. возврат в денежную форму средней суммы оборотных активов за отчетный период в результате реализации продукции. Выручка от продажи товаров, продукции, работ, услуг определяется на основании формы № 2 бухгалтерской отчетности. Средняя стоимость оборотных активов рассчитывается по балансу как среднеарифметическая всех оборотных активов (итог II р. АБ), т. е. как сумма половины остатка оборотных средств на начало и конец анализируемого периода. Коэффициент оборачиваемости (Коб) – среднее число оборотов, которое совершают оборотные средства за анализируемый период. Коэффициент закрепления оборотных средств (Кз) показывает, сколько оборотных средств приходится на единицу выручки от реализации товаров, продукции, работ, услуг за анализируемый период.

Показателей эффективности использования оборотных активов Рассмотрим подробнее показатели оборачиваемости оборотных средств. Продолжительность одного оборота в днях (Доб) показывает число дней, в течение которых оборотные средства совершают полный кругооборот, т. е. возврат в денежную форму средней суммы оборотных активов за отчетный период в результате реализации продукции. Выручка от продажи товаров, продукции, работ, услуг определяется на основании формы № 2 бухгалтерской отчетности. Средняя стоимость оборотных активов рассчитывается по балансу как среднеарифметическая всех оборотных активов (итог II р. АБ), т. е. как сумма половины остатка оборотных средств на начало и конец анализируемого периода. Коэффициент оборачиваемости (Коб) – среднее число оборотов, которое совершают оборотные средства за анализируемый период. Коэффициент закрепления оборотных средств (Кз) показывает, сколько оборотных средств приходится на единицу выручки от реализации товаров, продукции, работ, услуг за анализируемый период.

от продажи товаров, работ, услуг, тыс. руб. Число дней в") Показатели 1 Выручка (нетто) от продажи товаров, работ, услуг, тыс. руб. Число дней в рассматриваемом периоде Однодневный оборот по продажам, тыс. руб. Среднегодовая стоимость оборотных активов, тыс. руб. Продолжительность одного оборота оборотных средств Коэффициент оборачиваемости оборотных средств Коэффициент закрепления оборотных средств Коэффициент оборачиваемости дебиторской задолженности Коэффициент оборачиваемости собственного капитала Коэффициент оборачиваемости запасов Условное обозначение 2 Алгоритм расчета показ. 3 ВП На основании формы № 2 Д Календарный период, 360 дн. ВП/Д ОАср Доб= ОАср* Д / ВП Коб =ВП/ ОАср Кз. Кз = (ОАср/ ВП)* Доб RT RT=ВП/ДЗср. Коб. СК = ВП / СКср IT IT = С/Зср

Показатели 1 Выручка (нетто) от продажи товаров, работ, услуг, тыс. руб. Число дней в рассматриваемом периоде Однодневный оборот по продажам, тыс. руб. Среднегодовая стоимость оборотных активов, тыс. руб. Продолжительность одного оборота оборотных средств Коэффициент оборачиваемости оборотных средств Коэффициент закрепления оборотных средств Коэффициент оборачиваемости дебиторской задолженности Коэффициент оборачиваемости собственного капитала Коэффициент оборачиваемости запасов Условное обозначение 2 Алгоритм расчета показ. 3 ВП На основании формы № 2 Д Календарный период, 360 дн. ВП/Д ОАср Доб= ОАср* Д / ВП Коб =ВП/ ОАср Кз. Кз = (ОАср/ ВП)* Доб RT RT=ВП/ДЗср. Коб. СК = ВП / СКср IT IT = С/Зср

финансовый показатель, рассчитываемый как отношение оборота компании") Коэффициент оборачиваемости дебиторской задолженности (Receivables Turnover, RT) финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине дебиторской задолженности. RTза 2008=383420/95707, 5 = 4, 00 RTза 2009=393894/96243, 5 = 4, 09 RT показывает на сколько эффективно компания организовала работу по сбору оплаты за свою продукцию. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связан и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта. В нашем расчете мы наблюдаем динамику роста данного показателя, которая составляет 0, 09.

Коэффициент оборачиваемости дебиторской задолженности (Receivables Turnover, RT) финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине дебиторской задолженности. RTза 2008=383420/95707, 5 = 4, 00 RTза 2009=393894/96243, 5 = 4, 09 RT показывает на сколько эффективно компания организовала работу по сбору оплаты за свою продукцию. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связан и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта. В нашем расчете мы наблюдаем динамику роста данного показателя, которая составляет 0, 09.

Коэффициент оборачиваемости собственного капитала отражает скорость оборота собственного капитала предприятия. Коб. СК за 2008 = 383420/13204 = 29, 03 Коб. СК за 2009 = 393894/12360 = 31, 86 Вывод: Коэффициент оборачиваемости собственного капитала имеет положительную динамику роста. Данный показатель ускорился на 2, 83 раза. Коэффициент оборачиваемости запасов (IT) (Inventory Turnover) финансовый показатель. Чем выше оборачиваемость запасов компании, тем блее эффективным является производство и тем меньше потребность в оборотном капитале для его организации. IT за 2008 = 318423/13682, 5 = 23, 27 IT за 2009 = 323775/15341 = 21, 10 Вывод: При расчете данного коэффициента мы можем наблюдать снижение на 2, 17 это говорит о снижении эффективности производства и о необходимости увеличения оборотного капитала для его организации.

Коэффициент оборачиваемости собственного капитала отражает скорость оборота собственного капитала предприятия. Коб. СК за 2008 = 383420/13204 = 29, 03 Коб. СК за 2009 = 393894/12360 = 31, 86 Вывод: Коэффициент оборачиваемости собственного капитала имеет положительную динамику роста. Данный показатель ускорился на 2, 83 раза. Коэффициент оборачиваемости запасов (IT) (Inventory Turnover) финансовый показатель. Чем выше оборачиваемость запасов компании, тем блее эффективным является производство и тем меньше потребность в оборотном капитале для его организации. IT за 2008 = 318423/13682, 5 = 23, 27 IT за 2009 = 323775/15341 = 21, 10 Вывод: При расчете данного коэффициента мы можем наблюдать снижение на 2, 17 это говорит о снижении эффективности производства и о необходимости увеличения оборотного капитала для его организации.

Показатели рентабельности Для оценки эффективности использования ресурсов, потребленных в процессе производства, применяются показатели рентабельности. Рентабельность относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов. Анализ показателей рентабельности производится по данным формы № 1, 2 бухгалтерской отчетности.

Показатели рентабельности Для оценки эффективности использования ресурсов, потребленных в процессе производства, применяются показатели рентабельности. Рентабельность относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов. Анализ показателей рентабельности производится по данным формы № 1, 2 бухгалтерской отчетности.

Расчет показателей рентабельности Наименование Коэффициента Рентабельность продаж Рентабельность собственного капитала Экономическая рентабельность Порядок Расчета Характеристика *100% Показывает, сколько прибыли приходится на единицу реализованной продукции. *100% Показывает эффективность использования собственного капитала. Показывает эффективность использования всего имущества организации

Расчет показателей рентабельности Наименование Коэффициента Рентабельность продаж Рентабельность собственного капитала Экономическая рентабельность Порядок Расчета Характеристика *100% Показывает, сколько прибыли приходится на единицу реализованной продукции. *100% Показывает эффективность использования собственного капитала. Показывает эффективность использования всего имущества организации

Определение типа финансовой устойчивости предприятия Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

Определение типа финансовой устойчивости предприятия Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

Собственный капитал за минусом внеоборотных активов.") Показатели Алгоритм расчета Наличие собственных оборотных средств (СОС) Собственный капитал за минусом внеоборотных активов. По балансу (с. 490+с. 640 -с. 190) Наличие собственных и долгосрочных заемных источников (СОС + ДП) Собственные оборотные и долгосрочные заемные средства за минусом внеоборотных активов. По балансу (с. 490+с. 640+с. 590 -с. 190) Наличие собственных долгосрочных и краткосрочных заемных источников (СОС + ДП +КП) Собственные долгосрочные и краткосрочные заемные источники за минусом внеоборотных активов. По балансу (с. 490+с. 640+с. 590+с. 610 -с. 190)

Показатели Алгоритм расчета Наличие собственных оборотных средств (СОС) Собственный капитал за минусом внеоборотных активов. По балансу (с. 490+с. 640 -с. 190) Наличие собственных и долгосрочных заемных источников (СОС + ДП) Собственные оборотные и долгосрочные заемные средства за минусом внеоборотных активов. По балансу (с. 490+с. 640+с. 590 -с. 190) Наличие собственных долгосрочных и краткосрочных заемных источников (СОС + ДП +КП) Собственные долгосрочные и краткосрочные заемные источники за минусом внеоборотных активов. По балансу (с. 490+с. 640+с. 590+с. 610 -с. 190)

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования: 1. Излишек (+) или недостаток ( ) собственных оборотных средств (ФС), определяемый как разница между наличием собственных оборотных средств и величиной запасов и затрат: ФС= СОС – З 2. Излишек (+) или недостаток ( ) собственных и долгосрочных заемных источников формирования запасов и затрат (ФД), определяемый как разница между наличием собственных и долгосрочных заемных источников и величиной запасов: ФД= (СОС+ДП) – З 3. Излишек (+) или недостаток ( ) общей величины основных источников для формирования запасов и затрат (ФО), определяемый как разница между общей величиной основных источников и величиной запасов: ФО= (СОС+ДП +с. 610) – З

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования: 1. Излишек (+) или недостаток ( ) собственных оборотных средств (ФС), определяемый как разница между наличием собственных оборотных средств и величиной запасов и затрат: ФС= СОС – З 2. Излишек (+) или недостаток ( ) собственных и долгосрочных заемных источников формирования запасов и затрат (ФД), определяемый как разница между наличием собственных и долгосрочных заемных источников и величиной запасов: ФД= (СОС+ДП) – З 3. Излишек (+) или недостаток ( ) общей величины основных источников для формирования запасов и затрат (ФО), определяемый как разница между общей величиной основных источников и величиной запасов: ФО= (СОС+ДП +с. 610) – З

Возможно выделение 4 х типов финансовых ситуаций: 1. Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: ФС>=0; ФТ>=0; ФО>=0; то есть трехкомпонентный показатель типа ситуации S = 1; 1; 1 2. Нормальная независимость финансового состояния, которая гарантирует платежеспособность: ФС<0; ФТ>=0; ФО>=0; то есть S = 0; 1; 1

Возможно выделение 4 х типов финансовых ситуаций: 1. Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: ФС>=0; ФТ>=0; ФО>=0; то есть трехкомпонентный показатель типа ситуации S = 1; 1; 1 2. Нормальная независимость финансового состояния, которая гарантирует платежеспособность: ФС<0; ФТ>=0; ФО>=0; то есть S = 0; 1; 1

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: ФС<0; ФТ<0; ФО>=0; то есть S = 0; 0; 1 4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала и долго и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности: ФС<0; ФТ<0; ФО<0; то есть S = (0; 0; 0).

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: ФС<0; ФТ<0; ФО>=0; то есть S = 0; 0; 1 4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала и долго и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности: ФС<0; ФТ<0; ФО<0; то есть S = (0; 0; 0).