Capital Structure 1: Modigliani-Miller Theorem and Trade-off Theory

")

Отрасль Долг/(Долг + Собст. кап. ) () Высокий")

The leverage ratio is measured as")

Финансовый рычаг определяется как суммарный долг деленный")

")

(Modigliani, Nobel Prize (1985), Miller, Nobel Prize (1990))")

(Модильяни, лауреат Нобелевской премии (1985), Миллер, лауреат Нобелевской премии")

Assume: 1. Markets for securities are competitive and efficient :")

Будем исходить из допущения, что: 1. Рынки ценных бумаг конкурентны и")

Consider buying 1 of the levered firm (1 of its debt and")

Представьте, что вы купили 1 долю в компании с долговой нагрузкой")

Since the payoff in each state is the same, we conclude that")

Поскольку выигрыш в обоих случаях будет одинаковым, приходим к выводу, что и")

Since investors can replicate the payoffs from an all-equity firm on their")

Поскольку инвесторы могут самостоятельно получить выручку как от компании без долговой нагрузки,")

x(0. 3/0. 7)=15.")

x(0.")

Fallacy: “Debt is Better When It Makes EPS Go Up”")

“Финансироваться с помощью заимствований лучше, когда это")

divided by number")

, деленная")

Suppose the levered firm had 100, 000 shares, each selling for £")

Предположим, у компании с долговой нагрузкой в обращении находится 100, 000 акций,")

")

")

Для простоты будем считать, что амортизация равна нулю, кап.")

For simplicity, assume zero depreciation, zero capital spending and")

Total cashflow to L is $24 more! This occurs")

Суммарные денежные потоки компании L на $24 больше! Это связано")

Marginal corporate tax rate = t Taxes for")

Предельная ставка налога на прибыль компаний =")

Many firms with TLCF continue to make losses and fail")

Многие компании, на")

")

могут отклоняться")

The money must be either contributed by a new equity issue,")

Деньги вы можете получить либо за счет новой эмиссии акций, либо")

Hence, the market value of the old equity decreased by $4.")

Отсюда, рыночная стоимость старых акций (акционерного капитала) упала на $4. Средства привлекались")

Suppose that there is a significant amount of debt")

Предположим, у компании много неоплаченных долгов. Допустим, что")

The expected value of the payoffs is 0. 4×$20 + 0.")

Ожидаемый выигрыш 0. 4×$20 + 0. 6×$0 = $8 млн. ,")

Tax Advantage")

выгоды от налогообложения при долговой нагрузке")

Payoff of buying 1 of the levered firm’s equity: 0. 01*0.")

Выгода от покупки 1 в собственном капитале компании с долговой нагрузкой:")

капитала, поэтому требует более высокого")

shareson Return 2. 001.")

Macbeth Spot Removers – 50 debt financed 3020100() shares on Return")

Компания «Пятновыводители Макбет – 50 долгового финансирования 3020100() акций от Доход 321$0")

Your firm is all equity financed and has $1")

Ваша компания финансируется целиком из собственного капитала,")

with all equity Current: all equity Expected EPS=$12. 5")

, финансирование только за счет собственного капитала Текущее")

after recapitalization Leveraged recap with 30 debt Expected")

после изменения структуры капитала Изменение структуры капитала")

debt Finance the project by issuing new")

долговое обязательство Финансируйте проект путем выпуска новых приоритетных")

. Issue $10 worth of senior debt. What face value?")

Выпустите приоритетных долг. обязательств на $10. Каков номинал? Выгода, которую")

day_1_ses_1_2_cap_structure_mm_and_trade_off_en_rus.pptx

- Размер: 3.7 Мб

- Автор:

- Количество слайдов: 256

Описание презентации Capital Structure 1: Modigliani-Miller Theorem and Trade-off Theory по слайдам

Capital Structure 1: Modigliani-Miller Theorem and Trade-off Theory Структура капитала 1: Теорема Модильяни-Миллера и теория компромисса

Outline of Sessions 1 -4 Sessions 1 -3: Capital Structure 1 : 1. A look at the data 2. The Modigliani-Miller theorem 3. Using Modigliani-Miller sensibly 4. The trade-off theory 4. 1. Tax benefits of debt 4. 2. Dark side of debt (bankruptcy, agency costs) 5. Case: UST Inc. Session 4: Capital Structure 2 : Pecking Order and Market Timing

План лекций 1 -4 Лекции 1 -3: Структура капитала 1 : 1. Общие данные 2. Теорема Модильяни-Миллера 3. Разумное использование теоремы Модильяни-Миллера 4. Теория компромиссов 4. 1. Долг и налоговые преимущества 4. 2. Темная сторона долга (банкротство, агентские издержки) 5. Кейс: UST Inc. Лекция 4: Структура капитала 2 : Иерархическая теория структуры капитала и выбор времени для операций на рынке

Central Questions One theme of the module: optimal financing policy of the firm. As an expert, you need to understand: 1. What should be firm’s long-run optimal capital structure 2. How they should get there (pay down debt, issue or repurchase stock, …) 3. How to time their offerings, repurchases of stock or repayments of long-term debt Next several sessions cover the key methodology and tools to understand analyze corporate financial strategies. We will apply these basic tools to the analysis of the UST case.

Главные вопросы По теме модуля: оптимальная политика финанс-ния компании. Вам, как специалисту, необходимо понимать: 1. Какой должна быть оптимальная структура капитала компании в долгосрочной перспективе 2. Как компания должна приходить к такой структуре (выплачивать долг, выпускать или выкупать акции, …) 3. Как определить правильный момент для выпуска акций, выкупа акций или выплаты по долгосрочному займу Предстоящие несколько лекций будут посвящены основным методикам и средствам, позволяющим понимать и анализировать корпоративные финансовые стратегии. Эти основополагающие методы мы применим в анализе кейса UST.

1. A look at the data 1. Общие данные

Throughout, we will denote E and D the respective values of a firm’s outstanding equity and debt. The leverage ratio of a firm (or simply “leverage”) is the fraction of the balance sheet that is finance by debt, namely Where V is the total market value of the firm. Depending on the context, the values of debt and equity can be either market values or book values. In an environment of stable interest rates, the book and market values of debt are close to each other if the firm is not financially distressed. Careful — the market and book value of equity are different in general. D D D E V

Здесь и далее E и D будут означать стоимость собственного капитала и стоимость долга соответственно. Финансовый рычаг компании (так же называемый “левередж”) – это доля долгового финансирования в балансе предприятия, определяемый как Где V – совокупная рыночная стоимость компании. В зависимости от контекста, значения долга и собственного капитала может использоваться либо рыночная, либо балансовая стоимость долга и собственного капитала. При стабильных значениях процентных ставок балансовая и рыночная стоимость долга мало отличаются друг от друга, если компания не испытывает финансовых трудностей. Внимание — рыночная и балансовая стоимость собственного капитала как правило отличаются. D D D E V

Some stylized facts about capital structure There is significant variation in average leverage ratios across industries. Некоторые усредненные факты о структуре капитала Средние значения финансового рычага могут быть очень разными в разных отраслях.

U. S. : Leverage by industries (book values)

США: Левередж по отраслям (балансовые значения) Отрасль Долг/(Долг + Собст. кап. ) (%) Высокий левередж Строительная отрасль 60, 2 Гостиничная отрасль 55, 4 Авиация 38, 8 Металлургия 29, 1 Бумажная промышленность 28, 2 Низкий левередж Фарм. и хим. отрасль 4, 8 Электроника 9, 1 Усл. по управлению 12, 3 Компьютерная отрасль 9, 6 Усл. в обл. здравоохранения 15,

There is significant variation in average leverage ratios across countries. Legal origin (Common Law vs. Civil Law) Relative size of the banking sector Tax system (treatment of dividends) Bankruptcy code Power of labour unions Degree of economic development Government debt guarantees

Средние значения финансового рычага могут быть очень разными в разных странах. Тип правовой системы (Страны Англосаксонского [Общего] права и Римского [Гражданского] права) Относительные размеры банковского сектора Система налогообложения (применительно к дивидендам) Законодательство в области банкротства Влиятельность профсоюзов Уровень экономического развития Государственные гарантии погашения долга

Debt to total asset ratios for several countries Country D/A USA 0. 16 Japan 0. 12 Germany 0. 10 France 0. 13 Italy 0. 21 U. K. 0. 08 Canada 0. 26 Source: “What do we know about capital structure? Some evidence from international data”by Rajan and Zingales,

Отношение задолженности к суммарным активам в нескольких странах Страна D/A США 0. 16 Япония 0. 12 Германия 0. 10 Франция 0. 13 Италия 0. 21 Великобритания 0. 08 Канада 0. 26 Источник: “What do we know about capital structure? Some evidence from international data”by Rajan and Zingales,

Median leverage ratio of sample firms (1991 -2006) The leverage ratio is measured as total debt over the market value of the firm. Total debt is defined to be the book value of current and long-term interest bearing debt. Market value of the firm is defined to be the market value of common equity plus book value of preferred stock plus total debt. An International Comparison of Capital Structure and Debt Maturity Choices, By Fan, Titman, and Twite, WP

Финансовый рычаг компаний. Медиана выборки (1991 -2006) Финансовый рычаг определяется как суммарный долг деленный на рыночную стоимость компании. Суммарный долг – это балансовая стоимость текущего и долгосрочного долга, по которому выплачиваются проценты. Рыночная стоимость компании – это рыночная стоимость обыкновенных акций плюс балансовая стоимость привилегированных акций плюс суммарный долг. Структура капитала и сроки заимствований: сопоставление компаний из разных стран, Fan, Titman, and Twite, WP

Over long periods of time, aggregate leverage is relatively stationary within countries. In the United States, the aggregate market-based leverage ratio has been about 0. 30 since 1950. There have been surprisingly small fluctuations in this ratio from decade to decade, despite changes in corporate tax rates. Internally generated funds are the primary source of financing, followed by debt

Совокупное значение финансового рычага, характерное для той или иной страны, остается относительно постоянным, если рассматривать длительный промежуток времени. В США совокупное среднерыночное значение финансового рычага с 1950 г. составляло приблизительно 0, 30. Ставки налога на прибыль корпораций менялись, но при этом колебания значения финансового рычага были на удивление незначительны. На первом месте среди источников финансирования финансовые средства, имеющие внутреннее происхождение, а на втором месте – долг.

9 reliable factors are correlated with cross-sectional differences in leverage:

9 факторов, уверенно коррелирующих с разницей значений финансовых рычагов: Фактор Зависимость (прямая или обратная) Медиана выборки з начений фин. рычага в отрасли, + Основные средства + Размер компании + Срок, истекший с момента IPO + Ожидаемый уровень инфляции + Отношение рыночной цены к балансовой — Прибыли — Чистые операционные убытки (NOLC) — Выплата дивидендов —

Corporate leverage is mean-reverting at the firm level. Early estimates put target adjustment rates at 8 -10% per year. Current estimates (adjusting for error in estimating a firm’s target) suggest a rate of 30% per year. Firms adjust their debt frequently These decisions are correlated with the ‘financing deficit’. However, the traditional cross-sectional factors are more important than the financing deficit.

Корпоративный финансовый рычаг стремится к среднему для данной компании. При предварительной оценке, значение корректируется на 8 -10% в год относительно целевого. Текущая оценка (с поправкой на погрешность в определении целевого значения для данной компании) предполагает корректировку по 30% в год. Компании часто корректируют объем задолженности Эти решения связаны с т. н. ‘дефицитом финансирования’. Однако факторы, приведенные выше, важнее, чем дефицит финансирования.

Approximately 70% of firms in a given year issue some amount of equity. After an IPO, equity issues are more important for small firms than for large firms. Large firms tend to issue equity less frequently, but on a larger scale.

Ежегодно примерно 70% компаний выпускают некоторое количество акций. После IPO выпуск акций имеет б. Ольшее значение для небольших компаний, чем для крупных. Крупные компании как правило выпускают акции реже, но в больших масштабах.

How to think about optimal leverage?

Как подойти к определению оптимального значения финансового рычага?

2. The Modigliani-Miller Theorem (MM) (Modigliani, Nobel Prize (1985), Miller, Nobel Prize (1990))

2. Теорема Модильяни-Миллера (MM) (Модильяни, лауреат Нобелевской премии (1985), Миллер, лауреат Нобелевской премии (1990))

The Modigliani-Miller theorem (MM) Assume: 1. Markets for securities are competitive and efficient : securities sell at fair price, i. e. buying or selling a security in the market is a zero NPV operation 2. Investors and managers have the same information about the firm’s assets 3. There are no taxes 4. The firm’s productive assets are held constant. Then The value of the firm is independent of its capital structure Financing decisions do not matter!

Теорема Модильяни-Миллера (MM) Будем исходить из допущения, что: 1. Рынки ценных бумаг конкурентны и эффективны : ценные бумаги продаются по справедливой цене, т. е. покупка или продажа ц. б. на рынке является операцией с нулевой NPV (чистой приведенной стоимостью) 2. Инвесторы и менеджеры располагают одной и той же информацией об активах компании 3. Налоги отсутствуют 4. Производственные активы компании остаются неизменными. Тогда Стоимость компании не зависит от структуры капитала Решения по финансированию не имеют никакого значения!

Intuition Consider two firms L and U that own the same productive assets. Firm L finances the assets with equity and debt, and firm U finances the assets with only equity. Buying 100% of U’s equity on one hand, or buying 100% of L’s debt and 100% of L’s equity on the other hand leads to the same portfolio. In both cases, you own a claim to the future free cash flows generated by the same assets. This implies that E U =E L +D L Otherwise there would be an arbitrage (a positive NPV trade)

Очевидно без доказательств Представьте себе две компании, L и U, располагающие одинаковыми производственными активами. Компания L финансирует свои активы из собственного капитала и заимствований, а компания U – только из собственного капитала. Купим ли мы 100% акций компании U или 100% долговых обязательств компании L и 100% акций компании L, у нас на руках окажется один и тот же портфель. В обоих случаях вы становитесь обладателем права на будущие свободные денежные потоки, генерируемые одними и теми же активами. Это подразумевает, что E U =E L +D L В противном случае имела бы место спекуляция на разнице в ценах (торговая операция с положительной NPV)

Example A firm has assets of $1 million and is 50% debt-financed. Cost of debt is 6%. State Prob. Assets EBIT Debt Interest EBT Equity Good 0. 5 1. 20 m . 53 m 0. 03 m . 17 m . 67 m Bad 0. 5 1. 05 m . 53 m 0. 03 m . 02 m . 52 m The manager thinks he can increase the value of the firm by retiring debt. State Probability Assets = Equity EBIT = EBT Good 0. 5 1. 2 m Bad 0. 5 1. 05 m

Пример Компания располагает активами на $1 млн. и на 50% финансируется за счет долга. Стоимость заемного капитала составляет 6%. Сценарий Вероят. Активы EBIT Долг %. выплаты EBT Собст. капит. Оптимист. 0, 5 1. 20 млн. 0, 20 млн. 0, 53 млн. 0, 03 млн. 0, 17 млн. 0, 67 млн. Пессимист. 0, 5 1. 05 млн. 0, 53 млн. 0, 02 млн. 0, 52 млн. Менеджмент полагает, что для увеличения стоимости компании следует ликвидировать долг. Сценарий Вероятность Активы = Собст. капит. EBIT = EBT Оптимист. 0. 5 1, 2 млн. 0, 2 млн. Пессимист. 0. 5 1, 05 млн. 0, 05 млн.

Example (continued) Consider buying 1% of the levered firm (1% of its debt and 1% of its equity). The payoff is: • 0. 01 of $0. 67 m+0. 01 of 0. 53 m = $12, 000 good state • 0. 01 of $0. 52 m+0. 01 of 0. 53 m= $10, 500 bad state The cost is Consider buying 1% of the unlevered firm. The payoff is: • 0. 01 of $1. 2 m= $12, 000 good state • 0. 01 of $1. 05 m= $10, 500 bad state The cost is DEV L 01. 001. 0 UV 01.

Пример (продолжение) Представьте, что вы купили 1 % долю в компании с долговой нагрузкой (1% долг. обязательств и 1% акций). Выигрыш составит : • 0. 01 от $0. 67 m+0. 01 of 0. 53 m = $12, 000 оптимист. сцен. • 0. 01 от $0. 52 m+0. 01 of 0. 53 m= $10, 500 пессимист. сцен. Затраты составят Представьте теперь, что купили 1% долю в компании без долговой нагрузки. Выигрыш составит : • 0. 01 of $1. 2 m= $12, 000 оптимист. сцен. • 0. 01 of $1. 05 m= $10, 500 пессимист. сцен. Затраты равны DEV L 01. 001. 0 UV 01.

Example (continued) Since the payoff in each state is the same, we conclude that the cost must also be the same: Why? By buying 1% of the levered firm’s equity and 1% of its debt, investors are able to obtain the same payoffs as buying 1% of the unlevered firm’s equity. ULVV 01. 0 ULVV

Пример (продолжение) Поскольку выигрыш в обоих случаях будет одинаковым, приходим к выводу, что и затраты также должны быть одинаковыми: Почему? Покупая 1% акций компании с долговой нагрузкой и 1% ее долговых обязательств, инвестор может получить ту же выгоду, что и купив 1% акций компании без долговой нагрузки. ULVV 01. 0 ULVV

Example (continued) Since investors can replicate the payoffs from an all-equity firm on their own there is no need for the manager of the firm to retire debt. Accordingly there is no gain from doing so.

Пример (продолжение) Поскольку инвесторы могут самостоятельно получить выручку как от компании без долговой нагрузки, необходимости ликвидировать долг не было. А значит и выгоды от решения менеджера компания также не получила.

MM MM Theorem was originally stated for debt and equity But it applies to all aspects of financial policy. In an ideal, frictionless world: Long-term vs. short-term debt is irrelevant. Dividend policy is irrelevant. Private or public equity is irrelevant. MM Proposition I (no taxes): V L = V U

MM Теорема MM изначально была посвящена долговому и собственному капиталу. Однако она применима ко всем аспектам финансовой политики. В идеальном мире, где все идет гладко: Не имеет значения что использовать, долгосрочный или краткосрочный займ. Дивидендная политика не принципиальна. Непринципиально, являются ли акции частными или торгуются публично (на бирже) . MM, Постулат I (налоги отсутствуют): V L = V U

Another way of stating MM Proposition I: In perfect capital markets , a firm’s cost of capital equals the expected return on its assets, Ra, regardless of the firm’s capital structure. Since WACC can be interpreted as a firm’s cost of capital or required return on the firm as a whole, WACC = R A Thus, WACC is unaffected by leverage A firm’s assets produce an annual cash flow of £CF. If the value of those assets is V, then the expected return on assets of the firm is: R A = £CF / V The level of debt affects only the liabilities side of the firm. Because capital structure has no effect on the assets of a firm or the earnings stream, R A are unaffected by capital structure. Two firms with identical assets have identical expected returns on assets.

Постулат I теории MM можно сформулировать иначе : На идеальном рынке капитала , стоимость капитала компании равна ожидаемой рентабельности активов данной компании, Ra, независимо от структуры капитала. Поскольку WACC (средневзвешенную стоимость капитала) можно интерпретировать как затраты компании на каптал или как требуемую рентабельность активов компании в целом, WACC = R A Таким образом, финансовый рычаг не оказывает влияния на WACC Активы компании дают ежегодный денежный поток, £CF. Если стоимость активов – это V, то ожидаемая рентабельность активов компании равна: R A = £CF / V Уровень долна влияет только на пассивы компании. Поскольку структура капитала никак на влияет на активы компании и прибыль, RA не подвержен влиянию структуры капитала. Две компании, располагающие идентичными активами, имеют идентичную ожидаемую рентабельность активов.

MM Proposition 2: Cost of Equity The cost of capital is the return on the firm’s assets, or equivalently on the portfolio that includes all of the firms’ debt and equity: Thus, a change in leverage does not affect the cost of capital, because it does not affect the total cash flows generated by the firm’s assets, but it affects the expected return of equity. This is MM Proposition 2. A D E E A A D D E r r r V V D r r

Теорема MM, Постулат 2: Стоимость собственного капитала Стоимость капитала – это рентабельность всех активов компании или рентабельность портфеля, включающего все долговые обязательства и акции компании: Т. о. , изменение финансового рычага не влияет на стоимость капитала, поскольку не влияет на суммарные денежные потоки, генерируемые активами компании, но влияет на ожидаемую рентабельность собственного капитала. Это Постулат 2 теоремы MM. A D E E A A D D E r r r V V D r r

MM Proposition 2: Intuition Cost of equity depends on 3 things: Required return on firm’s assets: r. A Firm’s cost of debt: r. D Firm’s leverage (debt-equity ratio): D/E Equity becomes riskier as leverage is increased. Shareholders, therefore, require: i) compensation for the business risk, r. A, and ii) a financial risk premium, the second term of the equation

Теорема MM, Постулат 2: очевидно без доказательств Стоимость собственного капитала зависит от 3 вещей: Требуемой рентабельности активов компании: r. A Стоимости долга компании: r. D Финансового рычага компании (отношение задолженности к собственному капиталу): D/E При увеличении финансового рычага, собственный капитал компании оказывается подвержен рискам. Соответственно акционерам потребуется: i) компенсация за коммерческий риск, r. A, и ii) премия за финансовый риск, второй член уравнения

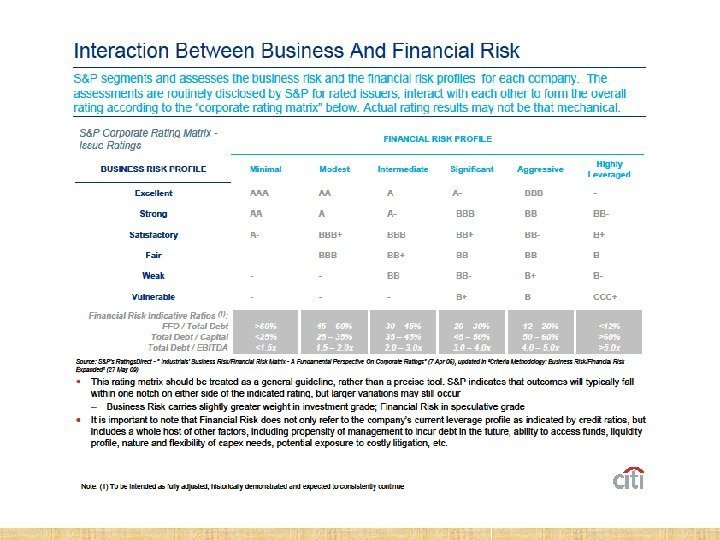

Взаимосвязь между коммерческими и финансовыми рисками S&P разделяет и оценивает профиль коммерческого и финансового риска каждой компании. Такие оценки эмитетнтов, входящих в рейтинг, регулярно оглашается S&P, а затем, на базе «матрицы корпоративного рейтинга» (см. пример ниже), демонстрирующей взаимосвязь между этими типами рисков, составляется рейтинг компании. Для формирования окончательного рейтинга скорее всего используется менее формальный подход. Матрица корпоративного рейтинга — рейтинги эмитентов ПРОФИЛЬ ФИНАНСОВОГО РИСКА ПРОФИЛЬ КОММЕРЧ. РИСКА Минимал. Умерен. Средний Существен. Интенсив. Сельно левередж-ный Отличн. Сильный Удовлетворит. Умер. Слабый Уязвим. Данную матрицу следует использовать как ориентир, она не является точным инструментом. S&P отмечает, что рез-ты как правило отличаются от реального рейтинга на одно деление в ту или др. сторону, но бывает и больше Относительный вес коммерческого риска чуть более значителен для инвест. класса; Фин. риск для спекулятивного класса Важно отметить, что Фин. риск связан не только с текущим фин. рычагом, на кот. указывают кред. коэффициенты, но и включает в себя целый ряд прочих факторов, в т. ч. склонность руководства прибегать к заимст. в будущем, доступ к средствам, профиль ликвидности, характер потребностей в кап. затратах и гибкость в этом вопросе, потенциальные риски дорогостоящих суд. разбирательств и т. р.

Leverage and Betas Similarly, the beta of the firm is a weighted average of the betas of the individual securities. Hence, the beta of equity changes when leverage changes. )(

Финансовый рычаг и коэффициенты бета Аналогичным образом, бета компании представляет средневзвешенное значений бета отдельных ценных бумаг. Поэтому с изменением финансового рычага изменяется и бета собственного капитала. )(

Example 2 From example 1, our firm has Ra=12. 5% Cost of debt is 6% Questions: What is the firm’s Re if target capital structure is 70% equity and 30% debt? Its Ra? What is its Re if target capital structure is 50% debt and 50% equity? Ra?

Пример 2 У нашей компании из примера № 1 Ra=12. 5% Стоимость заемного капитала составляет 6% Вопросы: Чему равна Re компании, если целевая структура капитала такова: 70% собственного капитала и 30% долга? Чему равна Ra? Чему равна Re компании, если целевая структура капитала такова: 50% долга и 50% собственного капитала? Чему равна Ra?

Example 2 — Solution Recall With 70% equity: Re= 12. 5%+(12. 5%-6%)x(0. 3/0. 7)=15. 29% Ra = 0. 7 x 15. 29% + 0. 3 x 6%= 12. 5% With 50% equity Re= 12. 5%+(12. 5%-6%)x(0. 5/0. 5)=19% Ra = 0. 5 x 19% + 0. 5 x 6%= 12. 5%)( DAAErr E D rr

Пример 2 — Решение Напоминаем При собственном капитале равном 70%: Re= 12. 5%+(12. 5%-6%)x(0. 3/0. 7)=15. 29% Ra = 0. 7 x 15. 29% + 0. 3 x 6%= 12. 5% При собственном капитале равном 50% Re= 12. 5%+(12. 5%-6%)x(0. 5/0. 5)=19% Ra = 0. 5 x 19% + 0. 5 x 6%= 12. 5%)( DAAErr E D rr

Another way to state it How can shareholders be indifferent to leverage if it increases their expected returns? Answer: leverage also increases risk, so that shareholders’ required rate of return goes up See example that illustrates this point in Appendix

Можно сформулировать иначе Как акционеры могут быть безразличны к финансовому рычагу, если он повышает ожидаемую рентабельность? Ответ: финансовый рычаг повышает еще и риск, а значит увеличивается и требуемая норма рентабельности См. пример, иллюстрирующий данное утверждение, в Приложении

Expected Return Debt/Equity. In Perfect Markets Debt Increases Expected Equity Return and Risk. Example with risk free debt: Beta Debt/Equity 0 Er WACCr. A Dr

Ожидаемая рентабельность Долг/Собственный капитал. На идеальных рынках привлечение долг повышает Ожидаемую рентабельность собственного капитала и риск. Пример с безрисковым долговым обязательством: Бета Долг/Собст. капитал 0 Er WACCr. A Dr

Example with Risky debt Debt to equity ratio Debt becomes risky r A r Dr E Risky debt does not make any difference

Пример с рисковыми долговыми обязательствами Отношение долга к собственному капиталу. Долговые обязательства становятся рисковыми r A r Dr E Рискованность долговых обязательств ни на что не влияет

Cost of capital for an all-equity firm For an all-equity firm, the cost of capital just compensates investors for the firm’s business risk and is, therefore, equal to the expected return on the firm’s assets, denoted R A. By definition, R A = R E. Thus, for an all-equity firm WACC = R A = R E.

Стоимость капитала для компании, финансирующейся только за счет собственного капитала В случае с компанией, финансирующейся только за счет собственного капитала, стоимость капитала только компенсирует инвесторам коммерческий риск данной компании и поэтому равняется ожидаемой рентабельности активов компании, обозначаемой как R A. По определению, R A = R E. Таким образом, для компании финансирующейся только за счет собственного капитала WACC = R A = R E.

3. Using Modigliani-Miller Sensibly

3. Разумное использование теоремы Модильяни-Миллера

Using MM Sensibly MM obviously relies on excessively strong assumptions. It is not meant to be a realistic description of the world, but rather to provide the right starting point for the analysis of a financing decision. When evaluating an argument in favor of an attractive purely financial decision (e. g. issuing notes to repurchase shares): 1. Understand that it is wrong under MM assumptions. 2. Identify the departures from MM assumptions that it relies upon: • Taxes? • Information? • Inefficient markets? -. If none, then this is a very dubious (or incomplete) argument. -. If some, try to assess their magnitude.

Разумное использование MM Очевидно, что MM опирается на слишком сильные допущения. Она и не задумывалась как реалистичное описание ситуации – скорее как правильная отправная точка для анализа финансовых решений. При оценке аргументов в пользу привлекательного исключительно финансового решения (напр. выпуска векселей для обратного выкупа акций) следует: 1. Понимать, что они не могут быть правильными, если верны допущения теоремы ММ. 2. Выявить все отклонения от допущений, принятых в теореме MM: • Налоги? • Различия в информированности? • Неэффективные рынки? Если отклонений не обнаружено, то аргументы сомнительны (или недостаточны). Если отклонения есть, постарайтесь оценить их значение.

Two widespread fallacies exposed by MM: 1. The cost of capital fallacy 2. The EPS fallacy. Using MM Sensibly

Теорема ММ позволяет обнаружить два распространенных заблуждения: 1. Заблуждение относительно стоимости капитала 2. Заблуждение относительно EPS Разумное применение теоремы MM

Cost of capital Fallacy: “Debt is Cheaper Than Equity” A firm’s debt is safer than its equity Investors demand a lower return for holding debt than for equity. (True) The difference is significant: 6% vs 12. 5% expected return! Therefore, firms should always use debt finance because they have to give away less returns to investors, i. e. , debt is cheaper. (False) What is wrong with this argument?

Заблуждение относительно стоимости капитала: “Долг дешевле собственного капитала” Долговые обязательства компании безопаснее, чем собственный капитал (акции) Инвесторы требуют более низкой рентабельности, когда вкладывают в долговые обязательства, и более высокой, когда вкладывают в ее акции. (Верно) Разница в ожидаемой рентабельности весьма существенна: 6% против 12. 5% ! Поэтому компаниям следует всегда использовать долговое финансирование, т. к. это позволяет им меньше «отдавать» инвесторам, другими словами, долг является более дешевым источником капитала. (Неверно) Что не так с этим логическим построением?

Cost of capital Fallacy: Reasoning This reasoning ignores the “hidden” cost of debt: Raising more debt makes existing equity more risky Note: This has nothing to do with default risk. This is true even if debt is risk-free.

Заблуждения относительно стоимости капитала: доказательство Не учитываются “скрытые” затраты, связанные с привлечением заимствований: Чем больше заимствований вы привлекаете, тем более рисковым становится ваш собственный капитал Отметим, что: Это никак не связано с кредитным риском. Данное утверждение верно и в случае привлечения безрисковых заимствований.

Expected Return 100% Debt. What Happens If The Expected Equity Return Does Not Rise With Leverage? Zero Debt D/VEr Dr WACCr. A This is absurd. If a firm is 100% Debt its lenders are its new shareholders. The firm is back to all equity financing!

Ожидаемая рентабельность 100% заимствований. А что если ожидаемая рентабельность собственного капитала не будет расти после того, как компания прибегает к финансовому рычагу? Ноль заимствований D/VEr Dr WACCr. A Это абсурд. Если компания на 100% финансируется за счет заимствований, ее кредиторы фактически становятся ее новыми акционерами. Компания возвращается к финансированию только за счет собственного капитала!

Earnings Per Share (EPS) Fallacy: “Debt is Better When It Makes EPS Go Up” EPS can go up (or down) when a company increases its leverage. (True) Companies should choose their financial policy to maximize their EPS. (False) What is wrong with this argument?

Заблуждение в отношении Прибыли на акцию(EPS) “Финансироваться с помощью заимствований лучше, когда это приводит к росту EPS” Когда компания увеличивает финансовый рычаг, EPS может вырасти (или упасть). (Верно) При выборе финансовой политики компании должны стремиться к тому, чтобы в результате добиться максимальной EPS. (Неверно) Что не так с этим утверждением?

Leverage and Earnings per Share EPS is profit (or net earnings) divided by number of outstanding shares. An increase in EPS can be the consequence of an improvement in firm performance (good news). It can also be achieved, however, by leverage. The expected EPS increases with leverage. It represents only the increased compensation required by shareholders for the additional risk they have to bear

Финансовый рычаг и Прибыль на акцию EPS – это прибыль (или чистая прибыль), деленная на количество акций в обращении. Рост EPS может быть следствием того, что компания стала лучше работать (тогда хорошо). Но такого же эффекта позволяет добиться и финансовый рычаг. Ожидаемая EPS растет с увеличением рычага. Тогда это лишь отражение того, что акционеры требуют повышения компенсации за дополнительный риск, с которым им приходится мириться

Recall Example A firm has assets of £ 1 million and is 50% debt-financed. Cost of debt is 6%. State Prob. Assets EBIT Debt Interest EBT Equity Good 0. 5 1. 20 m . 53 m 0. 03 m . 17 m . 67 m Bad 0. 5 1. 05 m . 53 m 0. 03 m . 02 m . 52 m The manager thinks he can increase the value of the firm by retiring debt. State Probability Assets = Equity EBIT = EBT Good 0. 5 1. 2 m Bad 0. 5 1. 05 m

Компания располагает активами на $1 млн. и на 50% финансируется за счет долга. Стоимость заемного капитала составляет 6%. Сценарий Вероят. Активы EBIT Долг %. выплат. BT Собст. капит. Оптимист. 0, 5 1. 20 млн. 0, 20 млн. 0, 53 млн. 0, 03 0, 17 млн. 0, 67 млн. Пессимист. 0, 5 1. 05 млн. 0, 53 млн. 0, 03 0, 02 млн. 0, 52 млн. Менеджер полагает, что для увеличения стоимости компании следует ликвидировать долг. Сценарий Вероятность Активы = Собст. капит. EBIT = EBT Оптимист. 0. 5 1, 2 млн. 0, 2 млн. Пессимист. 0. 5 1, 05 млн. 0, 05 млн. Вспомним пример

Example (continued) Suppose the levered firm had 100, 000 shares, each selling for £ 5 (recall that E = £ 500, 000). The expected EPS: The all-equity firm retires all debt by issuing equity 100, 000 shares at £ 5 each. The total number of shares is now 200, 000 and expected EPS: The EPS of the unlevered firm is lower. Is it less valuable? No. The decrease in EPS is simply a consequence of the decrease in risk borne by equityholders. 95. 0 000, 100 000, 20 *5. 0 000, 100 000, 170 *5. 0 EPS 625. 0 000, 200 000, 50 *5. 0 000, 200 *5. 0 EPS

Пример (продолжение) Предположим, у компании с долговой нагрузкой в обращении находится 100, 000 акций, каждая продается по £ 5 (напомним, что E = £ 500, 000). Ожидаемая EPS: Компания, финансирующаяся исключительно из собственных средств, ликвидирует всю задолженность, выпуская 100, 000 акций по £ 5 за штуку. Суммарное количество акций равняется теперь 200, 000 и ожидаемая EPS: EPS компании без долговой нагрузки ниже. Значит ли это, что она меньше стоит? Нет. Снижение EPS просто является следствием того, что у держателей акций снизился риск. 95. 0 000, 100 000, 20 *5. 0 000, 100 000, 170 *5. 0 EPS 625. 0 000, 200 000, 50 *5. 0 000, 200 *5. 0 EPS

Bottom line The MM theorem is useful because it tells us that in order to think about an optimal capital structure, we need first to be explicit about the frictions that we think are important because they imply that capital structure affects value. The trade-off theory introduces two frictions that are practically important in the MM setup.

Вывод Теорема MM полезна, поскольку показывает нам, что для определения оптимальной структуры капитала необходимо сначала разобраться, какие из расхождений теории с практикой наиболее важны, поскольку такие расхождения подразумевают, что структура капитала влияет на стоимость компании. Теория компромиссов выделяет два таких расхождения, имеющих практическое значение в контексте теоремы MM.

4. The trade-off theory of Capital Structure

4. Структура капитала и теория компромиссов

The trade-off theory relaxes two assumptions of MM: 1. Taxes matter because interest payments are tax deductible 2. When a firm carries too much debt, there are costs. E. g. bankruptcy, or managers taking inefficient actions because they have distorted incentives. Thus, debt has benefits (1) and costs (2). There must be a leverage ratio at which (benefits minus costs) is at maximum. There is an optimal TRADE-OFF between debt and equity. We discuss first taxes and then the costs of excessive debt

Теория компромиссов В теории компромиссов мы отказываемся от двух допущений теоремы MM: 1. Налоги имеют значение, так как выплата процентов уменьшает налогооблагаемую базу 2. Когда у компании слишком высокая долговая нагрузка, за это приходиться расплачиваться. К примеру это может привести к банкротству или к тому, что менеджеры будут исходить из искаженной мотивации и принимать неверные решения. Таким образом, задолженность несет в себе выгоды (1) и издержки (2). Финансовый рычаг должен быть таким, чтобы разница между первым и вторым (выгоды минус издержки) была максимальной. Существует оптимальный КОМПРОМИСС между уровнем долгового и собственного капитала в компании. Мы обсудим сначала налоги, а потом издержки, связанные со слишком высокой долговой нагрузкой

4. 1 Tax benefits from debt

4. 1 Налоговые преимущества долга на балансе компании

Capital Structure and Corporate Taxes Financial policy matters because it affects a firm’s tax bill. Different financial transactions are taxed differently. For a corporation: Interest payments are considered a business expense, and are tax exempt for the firm. Dividends and retained earnings are taxed.

Структура капитала и налоги на прибыль корпораций Политика финансирования имеет значение, т. к. она влияет на сумму налогов, которую предстоит выплатить компании. Различные финансовые операции по-разному облагаются налогом. Для компании практика такова: Процентные выплаты считаются расходом на коммерческую деятельность и налогом не облагаются. Дивиденды считаются полученной прибылью и налогом облагаются.

Debt Tax Shield Debt increases firm value by reducing the tax burden. Example: Let’s compare two firms that are identical on the LHS of the balance sheet, Firm U (unlevered) and Firm L (levered). Assume that EBIT is expected to be $1, 000 every year forever. Firm U: 100% equity. Firm value: V U. Firm L: has issued $1, 000 worth of perpetual bonds, with interest of 8% each year. Firm value: V L. • Interest bill of Firm L is 0. 08 × 1, 000 = $80 every year

Долговой налоговый щит Задолженность на балансе повышает стоимость компании за счет снижения налогового бремени. Пример: Давайте сравним две компании с идентичными активами (LHS, левой стороной баланса), Компании U (без долговой нагрузки) и компании L (с долговой нагрузкой). Допустим, что ожидаемое значение EBIT – $1, 000 каждый год и так будет всегда. Компания U: 100% собственного капитала. Стоимость компании: V U. Компания L: выпустила бессрочные облигации на сумму $1, 000 под 8% годовых. Стоимость компании : V L. • Сумма процентных выплат компании L составит 0. 08 × 1, 000 = $80, и так каждый год

Debt Tax Shield (cont. )

Долговой налоговый щит (продолжение)

Долговой налоговый щит (продолжение) Для простоты будем считать, что амортизация равна нулю, кап. затраты также равны нулю и роста чистого оборотного капитала (NWC) не требуется. Тогда

Debt Tax Shield (cont. ) For simplicity, assume zero depreciation, zero capital spending and no additions to NWC. Then

Debt Tax Shield (cont. ) Total cashflow to L is $24 more! This occurs because L’s tax bill is $24 less.

Долговой налоговый щит (продолжение) Суммарные денежные потоки компании L на $24 больше! Это связано с тем, что у компании L на $24 меньше налога к выплате.

Intuition MM still holds: The pie is unaffected by capital structure. Size of the pie = Value of before-tax cashflows But the tax man gets a slice too! Financial policy affects the size of that slice. Interest payments being tax deductible, the PV of the tax man’s slice can be reduced by using debt rather than equity.

Очевидно без доказательств Теорема MM по-прежнему в силе: структура капитала не влияет на размер «пирога» . Размер пирога = Стоимость денежных потоков до уплаты налогов Но налоговым органам тоже нужно отдать кусочек пирога! Политика в области финансирования влияет на величину этого кусочка. Поскольку процентные выплаты налогом не облагаются, PV (приведенная стоимость) кусочка налоговой будет меньше, если задействовать заемный, а не собственный капитал.

“ Pie” Theory Higher debt reduces taxes, so the after-tax cash flows going to investors are greater

Теория “Пирога” Когда долг больше, это снижает налоговую нагрузку и денежный поток, поступающий к инвестором после уплаты налогов, становится больше. Собственный капитал Долг Налог

Tax savings from Debt in our Example Tax savings per year: $24 Hence Firm L is worth more than Firm U by the value of this $24 perpetuity. Let’s assume that the appropriate discount rate for tax shields: 8% (same risk as the firm’s debt). We will discuss this assumption later. The value of the tax shield: $300$1, 0000. 30 0. 08$1, 0000. 30 0. 08 $24 PV

Экономия на налогах при использовании долга в нашем примере Экономия на налогах в год: $24 Т. о. Компания L стоит больше Компании U на размер этой бессрочной ренты в $24. Предположим, что адекватная ставка дисконтирования для учета налогового щита: 8% (такая же как ставка процента по долговым инструментам). К этому допущению мы вернемся позднее. Стоимость налогового щита: $300$1, 0000. 30 0. 08$1, 0000. 30 0. 08 $24 PV

Tax Savings from Debt (More Generally) Marginal corporate tax rate = t Taxes for unlevered firm………………t x EBIT Taxes for levered firm………………. . t x (EBIT – interest) Interest tax shield …………. t x interest Interest = r D x D Interest tax shield (each year) = t x r D x D If debt is a perpetuity: (Discount rate for tax shields = r D )D D t r Dtax shields per year PV(interest tax shields) t D interest rate r

Экономия на налогах при использовании долга (обобщение) Предельная ставка налога на прибыль компаний = t Налоги компании без долг. нагрузки… t x EBIT Налоги компании с долг. нагрузка……. t x (EBIT – процент. выплаты) Налоговый щит от процентов ……… t x процент. выплат Процент. выплаты = r D x D Налоговый щит от процентов (ежегодно) = t x r D x D Если долг – это бессрочная рента: (Ставка дисконтирования для налогового щита = r D )D D t r Dtax shields per year PV(interest tax shields) t D interest rate r PV (Налоговый щит от процентов) Налоговый щит в год Процентная ставка

After tax return on debt Suppose you borrowed $1 m at 10% Tax rate (Tc) is =34% What is after tax return on debt? Tax saving each year: 100, 000 x 0. 34 = 34, 000. Why? 100, 000 – 34, 000 = 66, 000 After tax cost of debt is 66, 000/1 m=6. 6% After tax cost of debt = Rd*(1 -Tc)

Рентабельность по долговым обязательствам после уплаты налога Предположим вы взяли в долг $1 млн. под 10% Налоговая ставка (Tc) =34% Чему будет равняться рентабельность догового инструмента после уплаты налогов? Экономия на налогах составит в год: 100, 000 x 0. 34 = 34, 000. Почему? 100, 000 – 34, 000 = 66, 000 После уплаты налогов затраты на долг составят 66, 000/1 млн. =6. 6% После уплаты налогов затраты на долг = Rd*(1 -Tc)

MM with Corporate Taxes The contribution of debt to firm value is the tax shield’s PV: V L = V U + PV[tax shield] Often, we will use: PV[tax shield] = t * D where: t = corporate tax rate D = (an estimate of) the market value of the firm’s debt

Теорема MM с учетом налога на прибыль корпораций Вклад долг в стоимость компании – это PV налогового щита: V L = V U + PV[налогового щита] Часто мы будем пользоваться: PV[налогового щита] = t * D где: t = ставка налога на прибыль корпораций D = (оценочная) рыночная стоимость долговых обязательств компании

Taxes and Firm Value

Налоги и стоимость компании Стоимость компании V u + PV налогового щита Фин. рычаг

Are Taxes Important or Negligible? Firm U has no debt and is worth V U. Suppose Firm U undertakes a leveraged recapitalization: issues debt worth D, and buys back equity with the proceeds. Its new value is: Thus, with corporate tax rate t = 35%: for D = 20%, firm value increases by about 7%. for D = 50%, it increases by about 17. 5%. UU L V D t 1 V V

Важен ли эффект от налогов или им можно пренебречь? У Компании U нет долга и она стоит V U. Предположим Компания U принимает решение об изменении структуры капитала, а именно, применении финансового рычага: выпускает долговые обязательства стоимостью D, и на эти деньги проводит обратный выкуп акций. Теперь стоимость компании: Тогда при ставке налога на прибыль t = 35%: если D = 20%, стоимость компании вырастет примерно на 7%. если D = 50%, стоимость компании вырастет примерно на 17. 5%. UU L V D t 1 V V

Bottom Line The tax shield of debt matters, potentially quite a bit. Pie theory gets you to ask the right question: How does this financing choice affect the tax man’s bite of the corporate pie? It is standard to use t ×D for the capitalization of debt’s tax break. Caveats: Not all firms face full marginal tax rate. Definitely not OK for non taxpaying companies. Need to take tax-loss carry forwards (backwards) into account. Need to think about personal taxes (see appendix 4 for details).

Что в итоге Налоговый щит долга имеет значение, иногда довольно большое. Теория пирога приводит к тому, что вы задаетесь правильным вопросом: Как мое решение в области финансирования повлияет на размер кусочка пирога, который достанется налоговым органам? Для капитализации налоговой льготы от использования заемных средств обычно используют t×D. Предостережения: Не на все компании в полной мере распространяется предельная ставка налога. Определенно не подходит для компаний, не облагаемых налогом. Необходимо принимать во внимание перенос разницы превышения списанных расходов над доходами на будущие (предыдущие) периоды. Необходимо учитывать и личные налоги (см. подробнее в приложении 4).

Tax-Loss Carry Forwards (TLCF) Many firms with TLCF continue to make losses and fail to take advantage of the debt tax shield. TLCF can be carried backward/forward for 3/5 years. If paid taxes in the last three years, TLCF can be used to get a refund. If cannot return to profitability in five years, TLCF expire unutilized. Even if eventually utilized, need to incorporate time value of money. Bottom line: More TLCF Less Debt

Перенос разницы превышения списанных расходов над доходами на будущие периоды (TLCF) Многие компании, на которые распространяется TLCF, продолжают терпеть убытки и им не удается воспользоваться преимуществом налогового щита от использования заемного капитала. TLCF можно переносить на предшествующие/предстоящие 3/5 лет. Если последние три года налоги выплачивались, TLCF позволит получить возврат. Если через пять лет компании не удается вернуть прибыльность, TLCF истекает, так и не будучи использованным. Даже если в конечном итоге его используют, необходимо учитывать временную стоимость денег. Вывод: Больше TLCF Меньше долга

Cost of Capital with Leverage and Taxes Result: When debt interest is tax deductible, the WACC will typically be declining as the firm’s leverage ratio increases. The tax advantage of debt can be expressed as a lower discount rate on debt. WACC = E/V*Re + D/V*[Rd*(1 -Tc)]

Стоимость капитала с учетом долговой нагрузки и налогов Результат: Когда процентные выплаты по долговым обязательством можно вычесть из налогооблагаемой базы, WACC как правило будет падать с увеличением долговой нагрузки (фин. рычага) компании. Налоговое преимущество заемного капитала можно выразить через более низкую ставку дисконтирования при использовании долга. WACC = E/V*Re + D/V*[Rd*(1 -Tc)]

MM Proposition 2 with taxes : Cost of Equity Return on equity in presence of taxes is also affected by leverage. Re = R A + ( 1 — T C ) ( D / E ) (R A — R D ) β E = β A + ( 1 — T C ) ( D / E ) (β A — β D ) (Formula for levered beta (with corporate taxes)) where R A is the unlevered cost of capital for the firm (i. e. return on assets) and β A is the unlevered beta for the firm This is MM Proposition 2 with taxes

Второй постулат теоремы MM с учетом налогов : Стоимость собственного капитала Наличие финансового рычага также сказывается на рентабельности собственного капитала. Re = R A + ( 1 — T C ) ( D / E ) (R A — R D ) β E = β A + ( 1 — T C ) ( D / E ) (β A — β D ) (Формула расчета беты с долговой нагрузкой (с учетом налогов на прибыль корпораций)) где R A стоимость капитала без долговой нагрузки (т. е. рентабельность активов) и β A – это бета данной компании без учета долговой нагрузки Вот как выглядит второй постулат теоремы MM с учетом налогов

4. 2 The dark side of debt

4. 2 Темная сторона долга

The dark side of debt: cost of financial distress If taxes were the only friction, then firms would be 100% debt financed. Data and common sense suggests otherwise: If the debt burden is too high, the company will have trouble paying it off The result: financial distress

Темная сторона долга: стоимость финансовых затруднений Если бы налоги были единственным расхождением с теоремы с реальностью, все компании на 100% финансировались бы заемными средствами. Однако данные и здравый смысл подсказывают, что это не так: Если долговая нагрузка слишком высока, компании будет тяжело расплачиваться по этим долгам В результате: финансовые трудности Собственный капитал Налоги Долг Уничтожено фин. трудностями

Financial Distress A firm that borrows incurs another cost – cost of financial distress , that might offset the value of additional tax shield As debt levels increase, so do promised interest payments to bondholders. As the debt level increases, so does the probability that it’s cash flow will be insufficient to meet its promised interest payment. The greater the debt issued, the greater is the likelihood that the firm will encounter financial distress. Thus, the expected costs of financial distress also need to be considered when deciding on the optimal capital structure.

Финансовые трудности Компания, обращающаяся к заемному капиталу, несет особый вид затрат – издержки финансовых трудностей , которые могут свести на нет стоимость, полученную за счет дополнительной налоговой защиты С ростом уровня долга, растут и обязательства по процентным выплатам держателям облигаций. С ростом уровня долга, растет и вероятность того, что денежные потоки будут недостаточны для выполнения обязательств по процентным платежам. Чем на большую сумму выпускаются долговые обязательства, тем выше вероятность того, что компания столкнется с финансовыми трудностями. Таким образом, принимая решение об оптимизации структуры капитала, следует принимать во внимание ожидаемые издержки финансовых трудностей.

Financial Distress If the firm becomes financially distressed, what happens next? In practice, there are three possibilities: 1. Informal Reorganization (“workouts”) 2. Formal Reorganization • The goal is to keep the firm a going concern. • Existing financial claims are often replaced with new ones. 3. Liquidation • Termination of the firm as a going concern (realizing liquidation value). • Assets are sold off to satisfy creditors’ claims in order of priority.

Финансовые трудности Что происходит, когда компания начинает испытывать финансовые трудности? На практике, существует три возможности: 1. Неофициальная реорганизация (“урегулирование”) 2. Официальная реорганизация • Цель состоит в том, чтобы компания продолжала свои деятельность. • Существующие финансовые претензии часто заменяются новыми. 3. Ликвидация • Прекращение деятельности компании (реализация ликвидационной стоимости). • Активы распродаются, чтобы удовлетворить претензии кредиторов в порядке очередности.

Reorganize and emerge Merge with another firm Liquidation 83% 10% 7%What Happens in Financial Distress- worst 5% 3 -yr return Financial restructuring No financial restructuring 49% 51% Legal bankruptcy Chapter 11 Private workout 47% 53% Source: Karen H. Wruck, “Financial Distress: Reorganization and Organizational Efficiency, ” Journal of Financial Economics 27 (1990), Figure 2.

Реорганизация и возвращение Слияние с другой компанией Ликвидация 83% 10% 7%Что происходит когда компания испытывает финансовые затруднения Финанс. трудности- Худшие 5% компаний по рентабельности за года Фин. реструкту-р изация. Нет фин. реструктури- зации 49% 51% Производство по делу о банкротстве Глава 11 Частное урегули-ров ание 47% 53% Источник: Karen H. Wruck, “Financial Distress: Reorganization and Organizational Efficiency, ” Journal of Financial Economics 27 (1990), Figure 2.

Costs of financial distress: definition Direct bankruptcy costs : legal costs, etc… Indirect costs of financial distress – Due to the fact that financial distress changes the incentives of top management/shareholders. Scare off customers and suppliers and thus reduces operational margins Debt overhang: Managers are unwilling to undertake all positive NPV projects Excessive risk-taking: Managers are willing to undertake some negative NPV projects The last two are agency costs of debt

Затраты на финансовые затруднения: определение Прямые затраты на процедуру банкротства : судебные издержки, и т. д. … Косвенные затраты на финансовые затруднения – вследствие финансовых трудностей меняется мотивация высшего руководства/акционеров. Это отпугивает заказчиков и поставщиков, что приводит к сокращению маржи операционной прибыли Сверхнормативная задолженность (т. н. «долговая завеса» ): руководство не готово браться за все проекты с положительной NPV Принятие чрезмерных рисков: руководство готово браться за некоторые проекты с отрицательной NPV Последние два пункта называются агентскими издержками по долгу

Direct bankruptcy costs What are they? Legal expenses, court costs, advisory fees… Opportunity costs, e. g. , time spent dealing with creditors instead of managing business How important are they? Empirical studies find 2 -6% of total firm value Larger fraction of firm value for smaller firms This needs to be weighted by the probability of bankruptcy Expected direct costs are thus pretty small. Far from enough to deter firms from issuing debt.

Прямые затраты на процедуру банкротства Что это за затраты? Затраты на юр. сопровождение, судебные издержки, комиссии за консультации и совет… Издержки от упущенных возможностей, например, время, потраченное на разбирательства с кредиторами, а не на управление бизнесом Насколько они значимы? Как показывают эмпирические исследования, они могут составить от 2 -6% совокупной стоимости компании Чем меньше компания, тем больше доля таких затрат Такие следует соотносить с вероятностью банкротства Таким образом, ожидаемые прямые затраты довольно невелики. Во всяком случае, они не достаточно велики, чтобы удерживать компании от обращения к долговому финансированию.

Incurred before bankruptcy, due to the perception that the firm is in financial trouble. 1. Scaring off of customers and suppliers, employees 2. Debt overhang 3. Risk shifting Larger costs, also in percentage terms, but difficult to measure. In some cases, indirect costs are estimated to be as high as 20% of the value of the firm. Indirect bankruptcy costs

Это издержки, которые компания несет еще до самого банкротства. Они связаны с ощущением на рынке о том, что компания испытывает финансовые трудности. 1. Отпугивает заказчиков, поставщиков, сотрудников 2. «Долговая завеса» 3. Переложение рисков Более значительны, в том числе и в процентном выражении, но трудно измерить. По оценкам в некоторых случаях косвенные затраты могут составлять до 20% стоимости компании. Косвенные затраты на банкротство

Scaring off of customers and suppliers If a firm is in or close to financial distress: Suppliers are likely to demand cash payment This may put a firm into financial distress. Suppliers are reluctant to invest into the relationship. Customers may choose another vendor: This is a problem if long-term relationships and the continued viability of the firm is important for customers. Possible reasons: warranties, service contracts, technological standards, relationship-specific investments. For what types of companies is this (not) an issue?

Отпугивание заказчиков и поставщиков Если компания испытывает или вот-вот начнет испытывать финансовые трудности: Поставщики вероятнее всего начнут требовать оплаты поставок наличными Это может привести компанию к финансовым трудностям или усугубить их. Поставщики не торопятся вкладывать в развитие отношений с компанией. Заказчики могут предпочесть конкурента: Эта проблема возникает, когда для заказчика важны долгосрочные отношения и длительная жизнеспособность компании. Возможные причины: гарантии, договоры на обслуживание, технологические нормативы, инвестиции в развитие отношений. Для какого типа компаний актуальна (неактуальна) эта проблематика?

Agency Costs Debt overhang Risk Shifting

Агентские издержки «Долговая завеса» Переложение рисков

Agency costs are related to costs of financial distress. They exist even for healthy firms. However, agency costs are magnified when firm is in financial trouble. Agency costs are the costs that arise when managers act differently with presence of debt in firm’s capital structure. Understanding agency problems for firms with high leverage (in financial distress) will help managers make intelligent choices of capital structure.

Агентские издержки связанны с финансовыми трудностями. Они бывают даже у финансово здоровых компаний. Однако в период финансовых трудностей они значительно возрастают. Агентские издержки возникают, когда из-за наличия долга в структуре капитала менеджеры начинают вести себя не так, как обычно. Понимание того, с какими трудностями сталкиваются компании с высокой долговой нагрузкой (испытывающей фин. трудности) поможет руководителям принимать более взвешенные решения в отношении структуры капитала.

Agency costs Main Idea: In all equity firm, managers try to maximize equity value, it is the same as maximizing the firm value. In levered firm, managers still try to maximize equity value, but now it may be at the expense of debt holders Conflicts of Interest between Shareholders and Bondholders

Агентские издержки Основная идея: В компании, которая финансируется исключительно из собственного капитала, руководство стремится добиться максимальной стоимости собственного капитала, а это то же самое, что максимальная стоимость компании. В компаниях с долговой нагрузкой руководство по-прежнему стремится добиться максимальной стоимости собственного капитала, но на сей раз не исключено что за счет держателей долговых обязательств Конфликт интересов между держателями акций и держателями облигаций

Types of Investment Distortions This may lead shareholders (and management acting on their behalf) to deviate from the NPV rule as follows: Underinvestment: Shareholders may underinvest, i. e. , pass up positive NPV projects because the existing debt holders capture most of the project’s benefits (“Debt Overhang”). Overinvestment: Shareholders, when choosing between alternative projects, may have the incentives to take overly risky projects, possibly with lower or even negative NPV (“Risk Shifting”, “Asset Substitution”, “Excessive Risk Taking” are other names for this).

Типы диспропорциональных инвестиций В результате акционеры (и руководство, действующее от их лица) могут отклоняться от правила NPV следующим образом: Недостаточные инвестиции: Акционеры могут недоинвестировать, т. е. отказаться от участия в проектах с положительным значением NPV в связи с тем, что большая часть выгод от проекта достанется существующим держателям долговых обязательств («Долговая завеса»). Чрезмерные инвестиции: При выборе из нескольких альтернативных проектов у акционеров может возникнуть мотивы взяться за слишком рискованный проект с более низкой и даже отрицательной NPV (это явление известно так же как “Переложение рисков”, “Замена активов”, “Принятие чрезмерных рисков”).

Debt Overhang Suppose a firm has a significant amount of risky debt outstanding Suppose a project comes along, which has a positive NPV and needs be financed with new equity. Shareholders would like to take it, right? Maybe not! The issue: So much of the NPV of new projects can accrue to debt holders, that managers (acting in the interest of equity holders) do not want to contribute money at all – even for positive NPV projects.

Долговая завеса Представьте себе компанию с большим объемом непогашенного рискового долга Предположим теперь, что появляется проект с положительной NPV, для финансирования которого требуется выпуск новых акций. Акционеры наверняка заходят войти в такой проект, так ведь? Не всегда! Трудность: Доля NPV новых проектов, которая может осесть на счетах держателей долговых обязательств, настолько велика, что руководство (действующее в интересах держателей акций) вообще не хочет вкладывать деньги в эти проекты – даже не смотря на положительную NPV.

Example of Debt Overhang: Your firm has cash flows of $100 or $10 next year with equal probability. There are no taxes and no discounting. You have debt with face value $30 outstanding. What is the value of the firm today? It is 0. 5×$100 + 0. 5×$10=$55. How much is debt worth? The debt holders expect to get either $30 (in the good state) or $10 (the value of the entire firm in the bad state). Thus, the market value of the debt is 0. 5×$30 + 0. 5×$10= $20. Hence, the market value of the equity is $55 — $20=$35. New Project: you can invest $10 to get a certain return of $12.

Пример долговой завесы: Денежные потоки вашей компании в следующем году могут составить, с равной вероятностью, либо $100, либо $10. Налогами и дисконтированием можно пренебречь. У вас неоплаченный долг номиналом в $30. Какова стоимость компании сегодня? Она равна 0. 5×$100 + 0. 5×$10=$55. Какова стоимость долга? Держатели долговых обязательств ожидают получить либо $30 (в лучшем случае) или $10 (в худшем случае, стоимость всей компании). Т. о. , рыночная стоимость долга 0. 5×$30 + 0. 5×$10= $20. Отсюда, рыночная стоимость собственного капитала $55 — $20=$35. Новый проект: вы можете вложить $10 и гарантировано получить $12.

Example (cont. ) The money must be either contributed by a new equity issue, or by debt raised a fair price in the market (and will be junior to the old debt). Note: New shareholders must break even. They will participate in the issuance only if the NPV from buying the new shares is equal to or above 0. If the project is accepted, the payoff to the firm will be worth $112 or $22 next year. The market value of the debt will increase to 0. 5×$30 + 0. 5×$22=$26. The market value of the old equity will then be 0. 5×$112 + 0. 5×$22 — $26 = $41 minus the $10 they had to promise to the new equity holders to raise the cash to pay for the project, or $31.

Пример (продолжение) Деньги вы можете получить либо за счет новой эмиссии акций, либо за счет займа, привлеченного по рыночной ставке (при этом этот новый заем будет субординированным по отношению к предыдущему). Примечание: Новым акционером необходимо выйти в точку безубыточности. Они будут участвовать в эмиссии только в том случае, если NPV от покупки новых акций будет равна или выше 0. Если проект принимается, выигрыш компании в следующим году составит либо $112 либо $22. Рыночная стоимость долга будет расти до 0. 5×$30 + 0. 5×$22=$26. Рыночная стоимость старых акций будет в этом случае равна 0. 5×$112 + 0. 5×$22 — $26 = $41 минус $10, которые компания вынуждена пообещать держателям новых акций, чтобы привлечь капитал и оплатить реализацию проекта, итого $31.

Example (cont. ) Hence, the market value of the old equity decreased by $4. The money was raised in the market (debt or equity, but junior to old debt). To earn an expected return of $10, the new investors would have to be promised $20 in the good state (in the bad state, the old senior debt holders got everything). Old equity is left with $112 — $30 — $20 = $62 in the good state and nothing in the bad state, for an expected value of $31.

Пример (продолжение) Отсюда, рыночная стоимость старых акций (акционерного капитала) упала на $4. Средства привлекались с рынка капитала (будь то долг или акции, выплаты по ним субординированы по отношению к старому долгу). Чтобы заработать ожидаемые $10, новым инвесторам придется пообещать $20 при условии реализации оптимистичного сценария (при реализации пессимистичного, все достанется держателям более «старших» прежних долговых обязательств). На старых акциях удается заработать $112 — $30 — $20 = $62 в лучшем случае и в худшем случае ничего; при этом рыночная стоимость составит $31.

Debt overhang: Underlying intuition Shareholders would incur the full investment cost of $10 M, but receive only part of the return. Existing creditors would not incur the investment cost, but still receive part of the return. So, outstanding debt acts as a “tax on investment” Shareholders of firms in financial distress may be reluctant to fund valuable projects because most of the benefits would go to the firm’s existing creditors

Долговая завеса: очевидно без доказательств Акционеры в полном объеме понесут первоначальные затраты на инвестиции в размере $10 млн. , но получают лишь часть дохода. Существующие кредиторы не понесут затрат на инвестиции, но при этом получат часть дохода. Таким образом получается, что неоплаченный долг действует как “налог на инвестиции” Акционеры компаний, испытывающих финансовые трудности, могут не захотеть финансировать приносящие добавочную стоимость проекты, поскольку большая часть выгод по ним достанется текущим кредиторам компании

Debt overhang: Higher probability of bad state What if the probability of low demand is 2/3 instead of 1/2? The creditor grabs part of the return even more often: the “tax” on investment is increased The shareholders are even less inclined to invest Companies find it increasingly difficult to invest as financial distress becomes more likely.

Долговая завеса: более высокая вероятность пессимистического сценария Что если вероятность низкого спроса 2/3, а не 1/2? Тогда кредитору еще чаще достается доля прибыли: “налог” на инвестиции повышается Акционеры еще меньше склонны инвестировать С повышением вероятности финансовых трудностей компании становится все трудней инвестировать.

Solutions to Debt Overhang It can be addressed by renegotiating with the old debt holders. In principle, restructuring could avoid the inefficiency: debt for equity exchange debt forgiveness or rescheduling Given that the problem surfaces whenever the firm has a good chance of hitting bankruptcy, it is unlikely that debt holders will be too keen on listening to management about new investments. To make restructuring easier one can choose: Banks versus bonds Few banks versus a large syndicate Relationship banking versus arm’s length finance Simple versus complex debt structure (seniority, maturity, security, …)

Решения на случай долговой завесы Решить эту проблему можно, если оговорить новые условия с держателями старых долговых обязательств. В принципе, реструктуризация задолженности может позволить избежать неэффективности: обмен долговых обязательств на акции аннулирование или отсрочка платежей по задолженности Учитывая, что эти трудности возникают тогда, когда компания оказывается буквально на пороге банкротства, маловероятно, что держатели долговых обязательств захотят прислушиваться к руководству компании и его рассказам о новых инвестиционных возможностях. Чтобы облегчить процесс реструктуризации можно сделать выбор в пользу: Банков, а не выпуска облигаций Кредита от нескольких банков, а не крупного синдиката Банковских операций на условиях партнерства, а не с независимыми контрагентами Простой, а не сложной структуры (приоритетность, сроки исполнения обязательств, обеспечение, …)

Other Solutions to Debt Overhang Raise new capital Issue equity Issue junior debt Issue senior (secured, short-term? ) debt Project Finance Debt Covenants See appendix 6 for details

Другие решения на случай долговой завесы Привлечение нового капитала Выпуск акций Субординированные долг. обязательства Долг с преимущественным правом требования (обеспеченный, краткосрочный? ) Проектное финансирование Обязательства поддерживать опр. финансовые показатели См. подробнее в приложении

Problem 2: Overinvestment (Risk Shifting) Suppose that there is a significant amount of debt outstanding. Suppose that unless we get very lucky, the firm will be bankrupt. Then the equity holders have nothing to lose. So why not take the remainder of the firm’s cash and invest it all at the local gambling establishment. In other words, when equity gets desperate, they may take low (or even negative) NPV projects which have high risk, because they don’t care about the downside risk any more. Equity holders (who control management) gamble with what is in essence already the debt holders’ firm. They invest too much.

Проблема 2: Чрезмерное инвестирование (переложение риска) Предположим, у компании много неоплаченных долгов. Допустим, что компания на грани банкротства и спасти ее может только чудо. Тогда держателям акций нечего терять. А в таком случае почему бы не взять оставшуюся у компании наличность и отправиться в ближайшее игорное заведение. Другими словами, когда положение у держателей акций отчаянное, они могут счесть приемлемыми и проекты с низкой (и даже отрицательной) NPV с очень высоким уровнем риска, поскольку риск снижения курса акций или прибыли их больше не волнует. Акционеры (контролирующие руководство компании) готовы поставить на кон всю компанию – то, что по сути уже принадлежит держателям долговых обязательств. Они слишком много инвестируют.

“ In the largest venture-capital deal in American history, he (Frederick Smith, founder of Fed. Ex) raised $91 million, in addition to his $4 million inheritance, to fund Federal for its first three years. Despite Smith’s sexy idea, the company foundered near bankruptcy for more than two years, losing $29 million in its first 26 months. To help bail out Federal, Smith says he once flew to Las Vegas with $200, won $26, 000 in blackjack and took the money home to Memphis to help meet his payroll. ” Source: “Overnight Success”, The Washington Post Magazine; Pg. 10. Feb. 22, 1981.

“ В ходе самого крупного в истории Америки венчурного проекта он (Фредерик Смит, основатель Fed. Ex) привлек $91 млн. в дополнение к $4 млн. , которые он получил в наследство, чтобы профинансировать первые три года существования компании Federal. Несмотря на то, что идея Смита была крайне привлекательной, компания балансировала на грани банкротства в течение более двух лет, и понесла убыток в размере $29 млн. за первые 26 месяцев своего существования. Смит рассказывает, что как-то раз, чтобы помочь вытащить Federal, он отправился в Лас-Вегас с $200 в кармане, выиграл за карточным столом $26, 000 и привез деньги домой, в Мемфис, чтобы помочь выплатить зарплату сотрудникам. ” Источник: “Overnight Success”, The Washington Post Magazine; Pg. 10. Feb. 22, 1981.

Example Suppose your firm’s cash flows next year are $20 M for sure. It has debt with a face value of $25 M and $10 M in cash. There are no taxes, no discounting. Your firm is worth $30 M, debt is worth $25 M, and equity is worth $5 M. Why? Suppose the following project comes along: Invest $10 M today, get a return of $20 M with a probability of 40%, and nothing with a probability of 60%. Should shareholders take the project?

Пример Предположим денежные потоки вашей компании в следующем году точно составят $20 млн. У компании долг номиналом в $25 млн. и $10 млн. наличными. Налогами и дисконтированием можно пренебречь. Ваша компания стоит $30 млн. , стоимость долга $25 млн. , и стоимость собственного капитала $5 млн. Почему? Предположим у вас появляется возможность проучаствовать в следующем проекте: Вложить $10 млн. сегодня, с вероятностью 40% получить $20 млн. и с вероятностью 60% не получить ничего. Браться ли акционерам за такой проект?

Example (cont. ) The expected value of the payoffs is 0. 4×$20 + 0. 6×$0 = $8 M, hence the NPV is -$2 M. If the firm invests, then the firm’s cash flows are either $40 M (40% of the time) or $20 M (60% of the time). Debt holders receive $25 M with a 40% probability and $20 M with a 60% probability, for a market value of $22 M. The equity holders receive $15 M with a 40% probability and $0 with a 60% probability, for a market value of $6 M. Equity value increased by $1 M. Debt value decreased by $3 M.

Пример (продолжение) Ожидаемый выигрыш 0. 4×$20 + 0. 6×$0 = $8 млн. , отсюда NPV равна -$2 млн. Если компания инвестирует в данный проект, ее денежные потоки составят либо $40 млн. (с вероятностью 40%) или $20 млн. (с вероятностью 60%). Держатели долговых обязательств получают $25 млн. с вероятностью 40% и $20 млн. с вероятностью 60%, при рыночной стоимости $22 млн. Держатели акций получают $15 млн. с вероятностью 40% или $0 с вероятностью 60%, при рыночной стоимости $6 млн. Стоимость собственного капитала выросла на $1 млн. Стоимость долга снизилась на $3 млн.

What Happened? Selfish shareholders accept negative NPV projects with large risks Equity is like a call option (it has the option to default, which is borne by the debt holders): it has all the upside potential, but none of the downside risk. Whenever the downside is protected, then uncertainty translates into opportunity. Hence, for the sake of volatility equity holders are willing to take negative NPV projects.

Что же произошло? Жадные акционеры взялись за проект с отрицательной NPV и высокими рисками. Акции – это как колл-опцион (есть вероятность (опция) дефолта, но она ложится на плечи держателей долговых обязательств): держатели могут получить все выгоды от роста и при этом не несут рисков по падению курса. Когда вы защищены от риска падения курса, неопределенность превращается в возможность. Резкие колебания курса держателям акций только на руку, поэтому они и готовы браться за проекты с отрицательной NPV.

Risk shifting: underlying intuition The decision to take the risky over the safe asset is an unfair bet (NPV<0) but the shareholders are essentially gambling with the creditors’ money. Implication: Firms in distress will adopt excessively risky strategies to “go for broke”. Firms will tend to liquidate assets too late and remain in business for too long.

Переложение риска: очевидно без доказательств Решение о выборе рискового, а не безопасного актива – это нечестное пари (NPV<0), но акционеры по сути играют на деньги кредиторов. Как следствие: Компании, испытывающие финансовые трудности, избирают чрезмерно рисковые стратегии и идут ва-банк. Компании как правило затягивают с ликвидацией активов и слишком долго продолжают свою деятельность.

Intuition for risk shifting: Figure When asset value is close to face value of debt, equity holders have unlimited upside potential but bounded losses Debtholders have limited upside potential but large potential credit losses. Thus, equity holders and debt holders have very different risk appetites. Value of total assets. Face value of debt Value of equity Value of debt

Графическое объяснение феномена переложения риска Когда актив по стоимости приближается к номиналу долговых обязательств, держатели акций получают неограниченные выгоды от роста при ограниченных убытках. У держателей долговых обязательств наоборот, возможности получения выгод от роста ограничены, а потенциальные потери по кредиту очень велики. Т. о. у держателей акций и у держателей долговых обязательств очень разные позиции по отношению к риску. Общая стоимость активов. Номинальная стоимость долга Стоимость акционерного капитала Стоимость долга

Agency is a REAL cost The structure of debt caused the firm to take negative NPV projects and/or miss positive NPV projects (value is destroyed, not just transferred). Note: Managers acted fully in the shareholders’ interests!

Агентские издержки – РЕАЛЬНОСТЬ Структура долга привела к тому, что компания стала браться за проекты с отрицательной NPV и/или отказваться от проектов с положительной postive NPV (происходит не перенос, а разрушение стоимости). Обратите внимание, менеджмент действовал сугубо в интересах акционеров!

About which firms you should worry? 1. Firms, which have already a lot of leverage 2. Firms, which make large, ‘lumpy’ investment decisions 3. Firms, which have the opportunity to take large risks 4. Firms, whose managers are very interested in the share price (they may have stock options themselves) 5. Firms, which have few tangible assets 6. Firms, for which a couple of bad years could lead to ‘almost’ bankruptcy (i. e. young firms)

Какие компании должны вызывать беспокойство? 1. Компании, у которых уже довольно значительная долговая нагрузка 2. Компании, принимающий крупные неожиданные инвестиционные решения 3. Компании, у которых есть возможность брать на себя большие риски 4. Компании, руководство которых интересует курс акций (им самим, как сотрудникам компании, может принадлежать фондовый опцион) 5. Компании, у которых немного материальных активов 6. Компании, которые пара неудачных лет может «почти довести» до банкротства (т. е. молодые компании)

Who Bears the Cost of Financial Distress? When bankruptcy occurs, lenders bear all actual costs – they receive less than they thought. However, lenders realize that lawyers’ fees and other costs reduce their stake in the event of bankruptcy. Lenders will therefore require a higher return on the debt (they demand a default premium incorporating probability of bankruptcy). These expected costs will be borne by shareholders even before distress occurs Shareholders get hurt!

Кто несет издержки от финансовых трудностей? Когда происходит банкротство, все фактические издержки ложатся на кредиторов – они получают меньше, чем рассчитывали. Однако кредиторы заранее знают, что доля, которую они получат в случае банкротства, будет меньше из-за затрат на юридическую поддержку и т. п. Поэтому кредиторы требуют более высокой рентабельности долга (они требуют премию с учетом возможности дефолта). Эти ожидаемые издержки несут акционеры еще до наступления финансовых трудностей Удар приходится на акционеров!

A Theory of Capital Structure The Optimal Capital Structure Balances the (overall) Tax Advantage to Debt against the Expected Bankruptcy Costs. Leverage reduces the market value of the firm by increasing the present value of financial distress. This is called “Trade-off Theory” of capital structure distress) financial of PV(costs-shield)PV(tax VVUL

Теория структуры капитала Оптимальная структура капитала уравновешивает (совокупные) выгоды от налогообложения при долговой нагрузке и ожидаемые издержки от возможного банкротства. Фин. рычаг (долговая нагрузка) сокращает рыночную стоимость компании за счет увеличения приведенной стоимости финансовых трудностей. Это называется «Теорией компромисса» в отношении структуры капитала distress) financial of PV(costs-shield)PV(tax VVUL V L = V U + PV( налог. щита) — PV(издержек от фин. трудностей)

Trade-off theory Debt. M a rk e t V a lu e o f T h e F irm. Value of unlevered firm PV of interest tax shields Costs of financial distress Value of levered firm Optimal amount of debt. Maximum value of firm